Taille et Part du Marché du Computer to Plate (CTP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.51% CAGR |

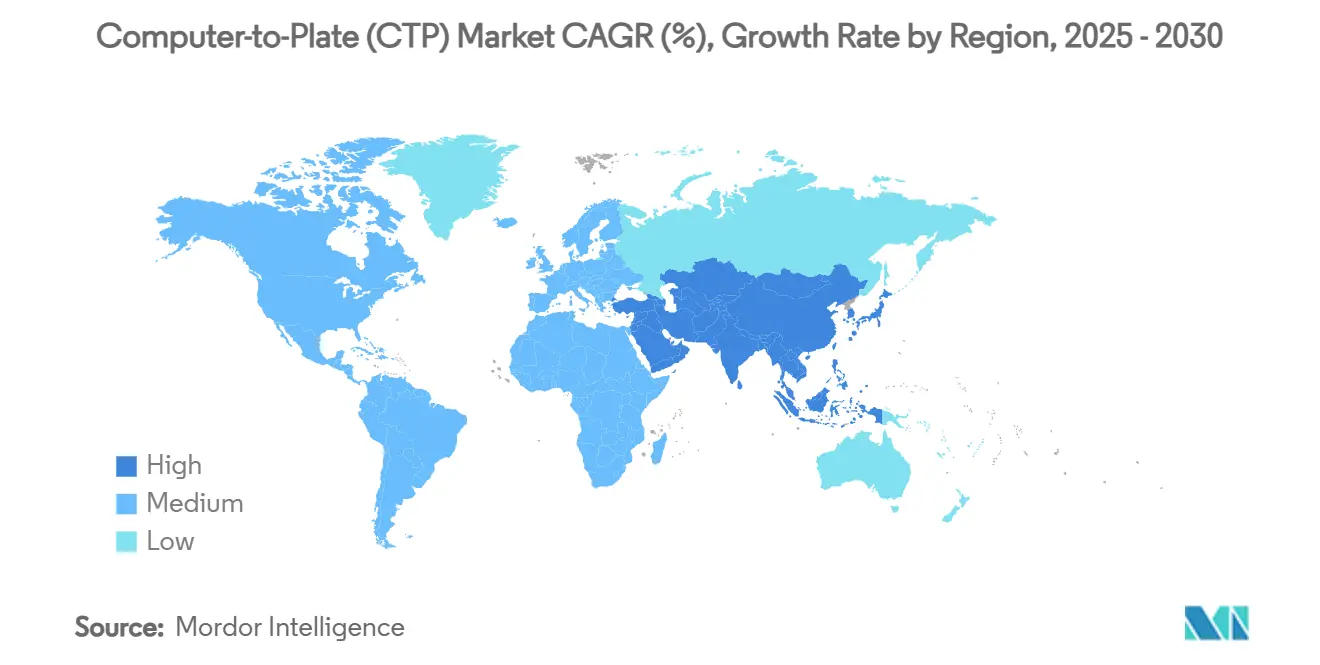

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

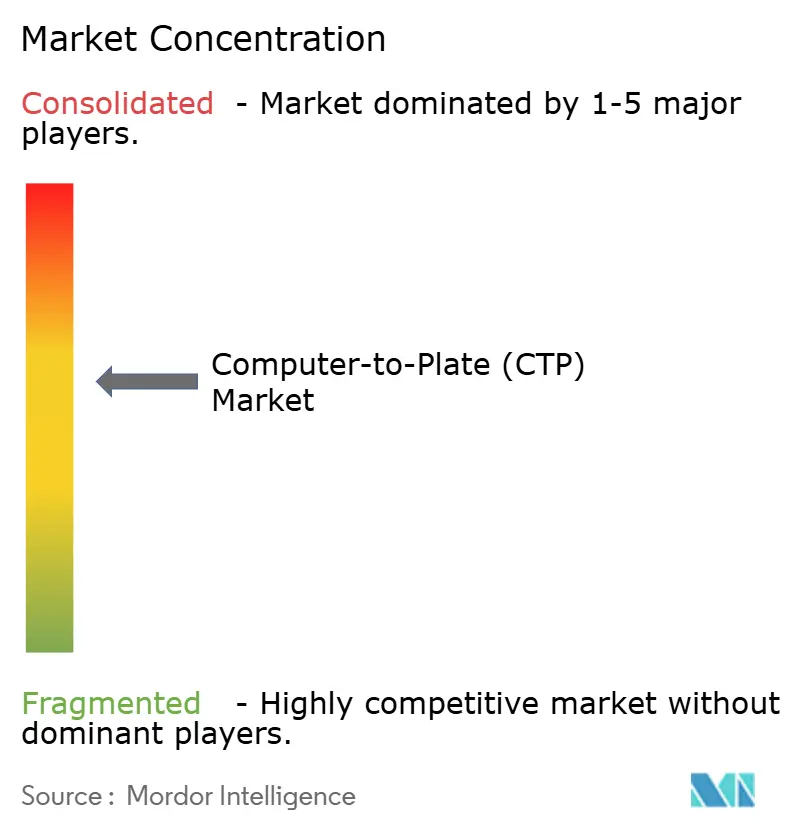

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Computer to Plate (CTP) par Mordor Intelligence

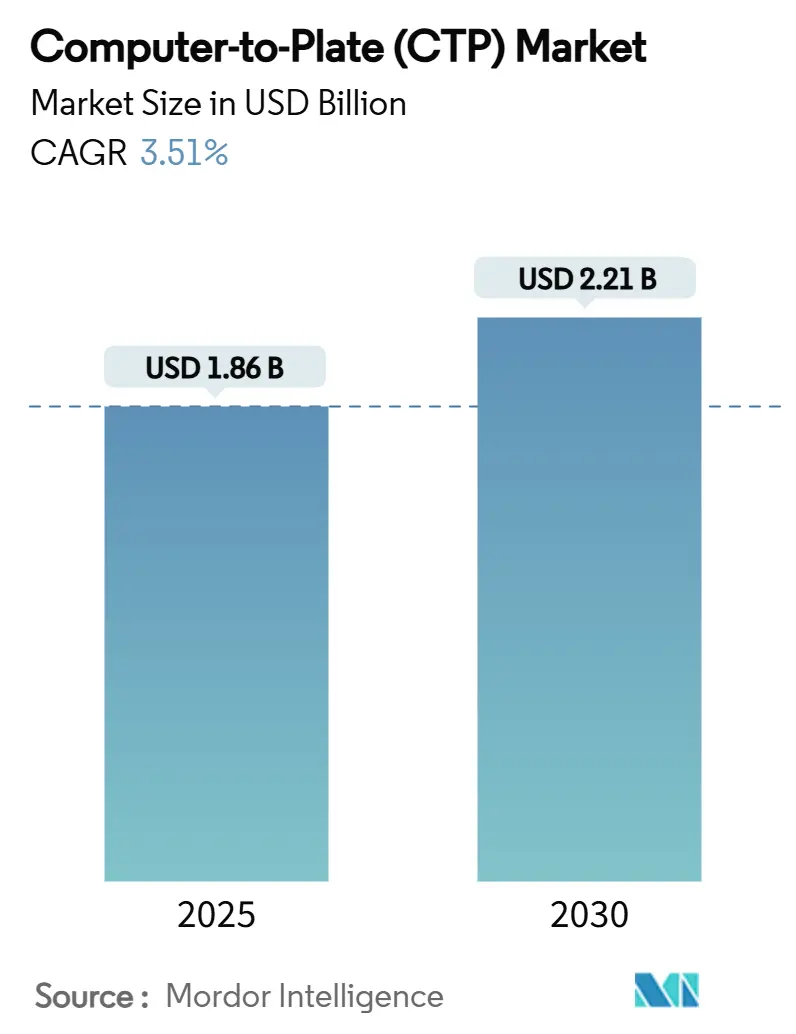

La taille du marché du Computer to Plate (CTP) est estimée à 1,86 milliard USD en 2025, et devrait atteindre 2,21 milliards USD d'ici 2030, à un CAGR de 3,51% durant la période de prévision (2025-2030). Les mandats de durabilité, la hausse des coûts énergétiques et l'évolution des chimies de plaques poussent collectivement les imprimeurs à moderniser les flux de travail de prépresse, tandis que les subventions gouvernementales en Chine et dans l'UE raccourcissent les délais de retour sur investissement pour les nouvelles installations. Les innovations incrémentales, notamment en matière d'efficacité laser, de calibration assistée par IA et de substrats sans chimie, soutiennent la différenciation et réduisent le coût total de possession dans ce qui est devenu un environnement d'achat à forte intensité technologique. Pourtant, le marché du Computer to Plate (CTP) fait face à des forces opposées liées à l'avancée de l'impression numérique, aux fluctuations du prix de l'aluminium et à un vivier de main-d'œuvre en réduction qui contraint les fournisseurs à proposer des offres plus automatisées et orientées services. Les imprimeurs de taille moyenne, notamment dans les régions en développement, continuent de considérer les coûts d'investissement comme un obstacle à l'adoption, créant un profil de demande stratifié.

Points Clés du Rapport

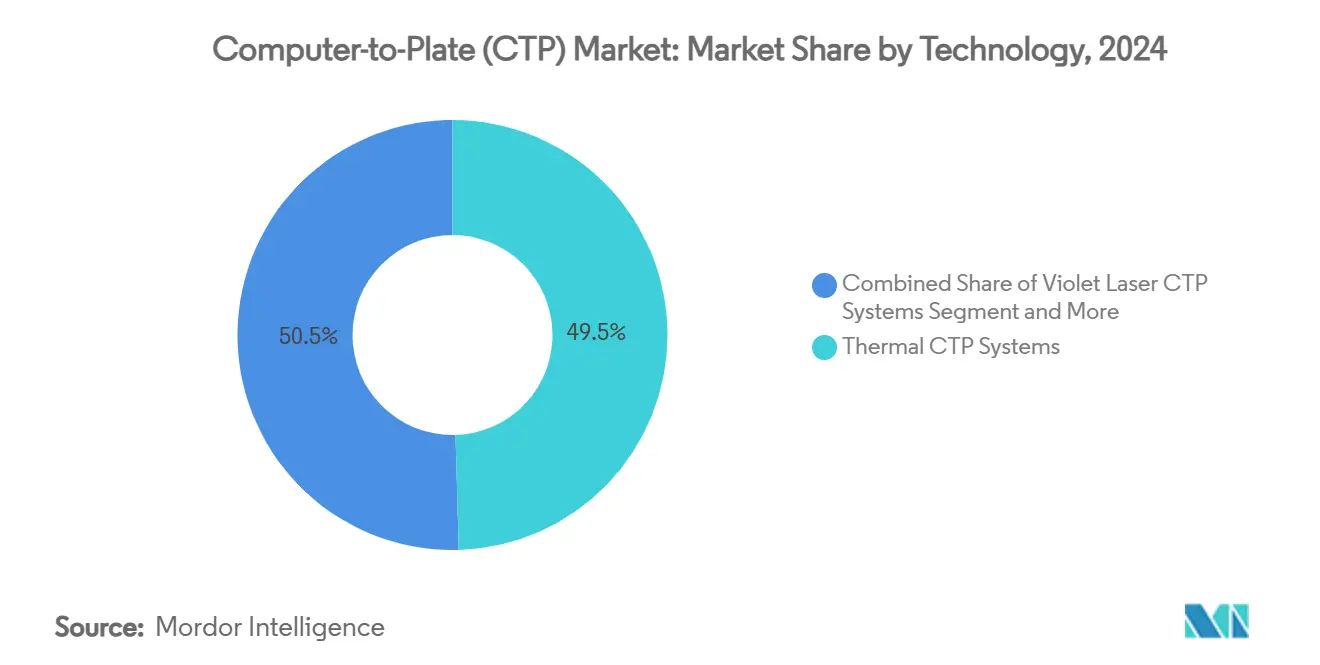

- Par technologie, les systèmes CTP thermiques ont dominé avec 49,53% de la part du marché du Computer to Plate (CTP) en 2024.

- Par type de plaque, les plaques sans chimie ont représenté 26,17% de la part du marché du Computer to Plate (CTP) en 2024.

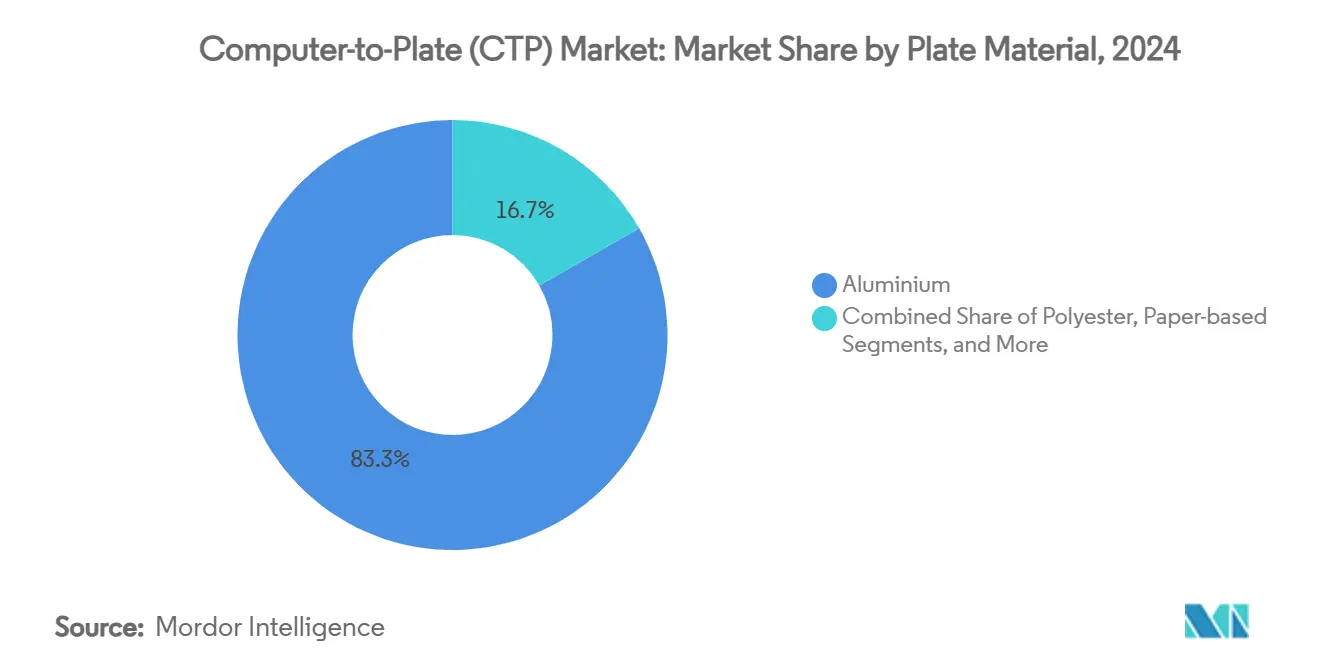

- Par matériau de plaque, l'aluminium a représenté 83,26% de la part du marché du Computer to Plate en 2024.

- Par secteur d'utilisation finale, l'impression d'emballage devrait croître à un CAGR de 4,07% entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique devrait afficher un CAGR de 4,45% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du Computer to Plate (CTP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition de l'analogique vers le prépresse numérique | +0.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Croissance rapide de l'impression d'emballage | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Plaques sans traitement respectueuses de l'environnement | +0.6% | UE et Amérique du Nord en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mises à niveau laser violet sur les presses existantes | +0.4% | Marchés historiques d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions pour équipements verts (Chine, UE) | +0.7% | Chine et États membres de l'UE | Court terme (≤ 2 ans) |

| Calibration de tête laser assistée par IA | +0.3% | Marchés avancés, déploiement mondial progressif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition de l'Analogique vers le Prépresse Numérique

La transition en cours des méthodes à base de film vers l'imagerie directe de plaques numériques supprime les expositions intermédiaires qui consommaient autrefois jusqu'à 20% du temps de prépresse, offrant des mises en route plus rapides et une qualité plus constante. Les économies émergentes contournent souvent entièrement l'infrastructure analogique existante, créant une adoption par « saut technologique » qui accélère le marché du Computer to Plate. Les plaques haute sensibilité de Fujifilm illustrent comment les avancées en matière de réactivité laser se traduisent par une consommation d'énergie réduite et des trames plus nettes.[1]FUJIFILM Holdings, "Brochure sur la Technologie des Plaques Fujifilm," fujifilm.comCependant, la refonte complète des flux de travail et la requalification du personnel exercent une pression sur les petits ateliers. Les fournisseurs associent désormais des logiciels de flux de travail à des programmes de formation pour réduire les frictions, tandis que les diagnostics à distance atténuent les temps d'arrêt que des techniciens inexpérimentés pourraient autrement prolonger.

Croissance Rapide de l'Impression d'Emballage

L'exécution des commandes de commerce électronique et les mandats de durabilité pour les cartons recyclables stimulent la demande d'emballages à courte série et à haute qualité graphique, un créneau idéal pour les systèmes modernes d'imagerie de plaques qui maintiennent la qualité offset tout en rationalisant les délais d'exécution. Le CAGR de 4,07% de l'emballage est bien supérieur à la trajectoire de l'impression commerciale, orientant les investissements en capacité vers des presses configurées pour le carton, les films souples et les étiquettes. Les annonces de Heidelberg à la drupa concernant des lignes intégrées prêtes pour l'emballage mettent en évidence la façon dont les portefeuilles des équipementiers s'orientent vers les segments où volumes et marges convergent. Les lignes CTP UV/LED qui fonctionnent avec des plaques plus froides aident les convertisseurs à réduire leurs factures d'énergie et à atteindre leurs objectifs de neutralité carbone. À mesure que le contrôle réglementaire sur les plastiques à usage unique s'intensifie, la composante impression de l'emballage durable gagne en visibilité, faisant des mises à niveau CTP une décision à la fois environnementale et économique.

Plaques Sans Traitement Respectueuses de l'Environnement

Les technologies sans traitement qui éliminent les bains de développement satisfont aux nouvelles exigences d'écoconception en supprimant les effluents dangereux de l'atelier. Elles réduisent également les étapes du flux de travail, libèrent de l'espace au sol et diminuent les stocks de consommables. L'adoption est la plus rapide en Europe et en Amérique du Nord, où les coûts de conformité dépassent toute économie réalisée en conservant les anciennes lignes à base de chimie. La prévision de croissance de 4,26% reflète à la fois des incitations (frais d'élimination réduits) et des contraintes (pénalités réglementaires). De manière critique, les plaques sans traitement exigent des contrôles plus stricts de l'humidité et de la température ainsi qu'une cohérence de l'énergie laser, ce qui peut mettre à rude épreuve les installations dans les régions tropicales ou à faible infrastructure, ralentissant leur courbe d'adoption en dehors des usines les plus avancées.

Mises à Niveau Laser Violet sur les Presses Existantes

Les imprimeurs réticents à mettre hors service des presses offset fiables adoptent des systèmes à laser violet pouvant être adaptés aux lignes existantes à un coût modeste, une stratégie courante dans les parcs de machines matures d'Europe et d'Amérique du Nord. La compatibilité avec les émulsions de plaques et les processeurs courants d'aujourd'hui permet aux opérateurs d'extraire des années supplémentaires des actifs mécaniques tout en passant progressivement aux flux de travail numériques. Les débits sont inférieurs à ceux des unités thermiques ou UV/LED dédiées, mais le coût par plaque reste compétitif pour les travaux commerciaux à volume moyen. Les fournisseurs de solutions de modernisation associent des contrats de maintenance et d'approvisionnement en plaques, répartissant les dépenses sur des contrats de service pluriannuels qui séduisent les clients aux ressources financières limitées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé pour les PME | -0.9% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Perte de parts de l'offset au profit de l'impression numérique | -1.1% | Marchés développés en tête, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volatilité du prix de l'aluminium | -0.3% | Mondial, avec des variations régionales dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en prépresse | -0.5% | Marchés développés principalement, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Initial Élevé pour les PME

Une ligne CTP entièrement configurée peut nécessiter entre 100 000 et 500 000 USD, un montant que de nombreuses petites imprimeries ne peuvent pas amortir rapidement, surtout tout en finançant également des modernisations pour l'efficacité énergétique et des audits environnementaux. Des chercheurs de l'UE calculent 28 milliards EUR de dépenses de conformité pour la première année pour les PME dans le cadre des nouvelles règles vertes, détournant des fonds des investissements discrétionnaires.[2]Parlement européen, "Coûts de Conformité Verte pour les PME," europarl.europa.eu La location transfère les dépenses vers les budgets d'exploitation, mais le coût total sur cinq ans dépasse souvent l'achat direct. Les fournisseurs ont répondu avec des modèles d'abonnement regroupant matériel, plaques et assistance à distance, mais de nombreux propriétaires restent sceptiques quant aux structures de paiement perpétuelles qui érodent les marges.

Perte de Parts de l'Offset au Profit de l'Impression Numérique

Les données variables et les tirages ultra-courts ont migré vers des presses à toner et à jet d'encre qui contournent entièrement les plaques, empiétant sur le volume adressable principal du marché du Computer to Plate. Le chiffre d'affaires de Kodak a glissé de 269 millions USD au troisième trimestre 2023 à 261 millions USD au troisième trimestre 2024, reflétant les tendances plus larges de contraction de l'offset.[3]Eastman Kodak Company, "Communiqué de Résultats du T3 2024," kodak.com Pour les catalogues, les manuels et le publipostage, les longueurs de tirage au seuil de rentabilité continuent de baisser, érodant les commandes de plaques litho conventionnelles. Les fournisseurs CTP pivotent donc vers l'emballage, la sécurité et les créneaux commerciaux à longue série où l'offset conserve un avantage économique clair.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes UV/LED Mènent la Révolution de l'Efficacité

La taille du marché du Computer to Plate (CTP) pour les moteurs thermiques s'est établie à 0,92 milliard USD en 2024, soit 49,53% du chiffre d'affaires total, soulignant la force historique d'une technologie appréciée pour sa reproduction stable des points et sa large compatibilité avec les plaques. Les plateformes UV/LED afficheront cependant le CAGR le plus rapide à 4,19% jusqu'en 2030, car leurs diodes à faible chaleur réduisent la consommation électrique des salles de presse jusqu'à 40% et offrent un démarrage quasi instantané. Les systèmes à laser violet servent les programmes de modernisation où les opérateurs préfèrent conserver les processeurs chimiques déjà sur site, tandis que les imageurs à jet d'encre progressent dans des tâches d'emballage à données variables de niche. Les équipementiers mettent désormais en avant le temps moyen entre interventions et les évaluations d'énergie durable comme différenciateurs essentiels, déplaçant l'ancienne emphase sur la vitesse de sortie maximale.

L'élan d'adoption pour l'UV/LED découle de plusieurs facteurs interdépendants : une génération de chaleur consommable plus faible prolonge la durée de vie des plaques ; les réseaux de diodes promettent des durées de vie supérieures à 20 000 heures d'imagerie ; et une collimation de faisceau plus précise revêt les substrats avec une diffusion réduite, améliorant la netteté d'impression sur les travaux à trame haute définition. Les unités violet de modernisation maintiennent leur pertinence là où les contraintes de financement plafonnent les dépenses totales, mais les acheteurs d'impression poussent de plus en plus les fournisseurs à documenter les indicateurs environnementaux, une pression qui favorise les lignes UV/LED de nouvelle génération. En perspective, l'attention de la R&D se concentre sur une modulation de longueur d'onde plus large et un profilage de faisceau guidé par IA qui peuvent encore réduire l'empreinte énergétique et automatiser le profilage multi-substrats en un seul après-midi de travail.

Par Type de Plaque : La Technologie Sans Traitement Gagne un Élan Environnemental

Les plaques sans chimie ont dominé 2024 avec une part de 26,17% de la taille du marché du Computer to Plate, reflétant le succès précoce des stratégies de réduction partielle de la chimie en Europe et en Amérique du Nord. Les variétés sans traitement, soutenues par un CAGR projeté de 4,26%, bénéficient d'un alignement parfait avec le Règlement d'Écoconception 2024/1781, qui fixe des seuils explicites de réutilisation et de recyclage. Les plaques thermiques conventionnelles restent profondément ancrées dans les maisons d'impression commerciale à volume moyen, bien que les coûts de traitement des déchets et les permis de rejet plus stricts érodent leur avantage en termes de coûts. Les produits photopolymères violets maintiennent leur position dans l'édition spécialisée, où les flux de travail de fidélité des couleurs sont calibrés sur des décennies et où les opérateurs résistent aux modifications de processus.

Les adoptants du sans traitement citent quatre gains quantifiables : des frais de déchets dangereux réduits, un délai plus court entre l'arrivée de la plaque et la mise sous presse, des primes d'assurance pour le stockage de produits chimiques réduites, et de meilleurs scores de sécurité des employés. Le talon d'Achille de la technologie est sa sensibilité à l'humidité ambiante et à la température ; les écarts peuvent modifier la densité de fond et provoquer une perte de points. Les fournisseurs associent des changeurs de plaques à des contrôles CVC en boucle fermée pour aider à atténuer ce problème, mais ces compléments gonflent les coûts d'acquisition dans les climats aux variations saisonnières extrêmes. Pendant ce temps, les solutions hybrides « à faible chimie » agissent comme une technologie de transition, tirant parti des processeurs standard tout en réduisant les volumes de développeur de plus de 50%, offrant un compromis pour les ateliers incapables de réorganiser leurs installations en une seule étape.

Par Matériau de Plaque : La Domination de l'Aluminium Face aux Défis de Durabilité

L'aluminium a maintenu une part de 83,26% en 2024 grâce à une rigidité et une conductivité thermique inégalées qui sous-tendent une formation précise des points sur de longues séries d'impression. Cependant, les plaques en polyester, actuellement une part modeste, progressent à un CAGR de 4,32% et attirent les convertisseurs d'emballage cherchant à réduire le poids dans les chaînes logistiques. Les plaques à base de papier occupent un micro-créneau dans les applications de livres et de journaux à très courte série où des durées de vie économiques de seulement quelques centaines d'impressions peuvent être tolérées. Les substrats composites qui stratifient de l'aluminium mince sur des noyaux biodégradables sont en cours d'essais sur le terrain, visant à marier précision et recyclabilité, mais les coûts unitaires doivent baisser pour atteindre une traction commerciale.

La volatilité du prix de l'aluminium, oscillant sur les décisions tarifaires et les intrants énergétiques, a accentué l'attention portée aux matériaux alternatifs. Les plaques en polyester réduisent la masse d'expédition jusqu'à 60%, diminuant directement la consommation de carburant du fret, une mesure d'audit carbone attrayante pour les propriétaires de marques. Cependant, la résistance thermique plus faible du polyester plafonne la longueur de tirage maximale et restreint les procédures de recuisson des plaques populaires dans les travaux de livres à grand nombre de pages. En perspective jusqu'en 2030, les fournisseurs canalisent la R&D vers des alliages d'aluminium recyclé qui maintiennent l'intégrité du grain de surface tout en réduisant la teneur en métal vierge de 30%, une voie qui pourrait préserver les performances tout en amortissant les hausses de prix des matières premières.

Par Secteur d'Utilisation Finale : La Montée en Puissance de l'Emballage Redéfinit les Priorités d'Application

L'impression commerciale a conservé la plus grande part à 43,54% du chiffre d'affaires 2024, mais la croissance a plafonné face à la substitution numérique pour les brochures, les manuels et le publipostage. Le CAGR de 4,07% de l'emballage représente l'avenue la plus dynamique du marché du Computer to Plate, soutenu par le volume de colis du commerce électronique et les mandats des détaillants pour des designs prêts à l'étalage avec des graphiques accrocheurs. L'impression de sécurité, bien que beaucoup plus petite, bénéficie d'une tarification premium en raison des fonctionnalités anti-contrefaçon, poussant les fournisseurs de plaques à livrer des revêtements résistants à la falsification et capables de reproduire des micro-textes. La demande de journaux se stabilise à mesure que les éditeurs rationalisent les paginations tout en investissant dans des plieuses de plaques et des lignes thermiques pour réduire la main-d'œuvre.

L'essor de l'emballage exerce des effets en aval sur les configurations des machines : formats de plaques plus larges, chargeurs de plaques automatisés pour les lignes de carton ondulé, et encres adaptées aux films non poreux. Les communiqués de presse de Heidelberg axés sur l'emballage et les investissements dans des suites de flux de travail soulignent comment les portefeuilles stratégiques ont pivoté pour poursuivre ce secteur vertical. Les segments commerciaux ne disparaissent pas ; ils exigent plutôt des mises en route plus courtes, des modules de données variables intégrés et des plaques sans chimie optimisées en termes de coûts. Les leaders de l'impression de sécurité exploitent des couches de colorants réactifs intégrées lors du revêtement, verrouillant le traçage d'origine lorsqu'elles sont illuminées sous des spectres spécifiques, une capacité mieux servie par des têtes thermiques étroitement calibrées.

Analyse Géographique

La part de revenus de 33,37% de l'Asie-Pacifique en 2024 a été propulsée par des mises à niveau d'usines à grande échelle en Chine et en Inde, et la région devrait élargir son avance jusqu'en 2030 sur un CAGR de 4,45%, soutenu par des subventions et de solides lectures de l'indice des directeurs d'achat manufacturier. Le programme d'obligations spéciales de Pékin réduit les coûts d'emprunt effectifs, tandis que le programme d'incitation liée à la production de l'Inde supprime les droits d'importation sur les lasers de précision, catalysant davantage les lignes d'assemblage CTP nationales. Au-delà des économies phares, le Vietnam et la Thaïlande bénéficient de la diversification de la chaîne d'approvisionnement électronique, apportant de nouvelles lignes de cartons pliants qui spécifient des imageurs UV/LED pour la vitesse et l'efficacité énergétique. Les pénuries de compétences persistent, mais les académies professionnelles régionales incluent désormais des modules CTP, partiellement financés par des dotations des équipementiers pour constituer une main-d'œuvre future.

L'Amérique du Nord reste un marché de renouvellement technologique. Les imprimeurs américains visent des réductions d'énergie de 15% dans le cadre de leurs engagements ESG, un moteur pour remplacer les systèmes thermiques de première génération par des unités à base de diodes. L'usine de plaques nationale de Kodak tire parti des barrières tarifaires, protégeant les acheteurs de certaines fluctuations de l'aluminium, mais les variations de change influencent encore le calendrier des achats. Les convertisseurs canadiens envisagent des transitions vers le sans traitement à mesure que les frais locaux de traitement des eaux augmentent, tandis que les installations mexicaines sur site vierge associent de nouvelles presses mi-bobine à des suites CTP clés en main et des contrats de maintenance à distance administrés depuis des centres de service américains.

L'Europe associe rigueur environnementale et exigences de qualité premium. Le Règlement d'Écoconception 2024/1781 pousse à la mise hors service anticipée des lignes à forte teneur en chimie au profit de plateformes sans traitement du Parlement européen. L'Allemagne est à la pointe des tests sur le terrain de boîtes à outils d'analyse prédictive qui anticipent la dégradation des lasers. Les clusters d'emballage de luxe d'Italie en Lombardie commandent des unités violet extra-larges personnalisées pour des feuilles en double format. L'Europe de l'Est, attirée par le rapprochement des marques occidentales, se modernise progressivement, avec des fonds de l'UE compensant une partie des investissements. L'Amérique latine affiche des progrès dichotomiques : le secteur du carton ondulé brésilien finance des systèmes haut de gamme, tandis que l'instabilité macroéconomique de l'Argentine maintient les dépenses à un niveau bas. Au Moyen-Orient et en Afrique, les groupes de presse saoudiens modernisent des imageurs violets pour prolonger la durée de vie des presses, et les centres d'impression de sécurité des Émirats arabes unis investissent dans des lignes thermiques avec des stations de revêtement anti-falsification, signalant une demande potentiellement explosive une fois que les programmes de diversification régionale arrivent à maturité.

Paysage Concurrentiel

Une consolidation modérée définit la concurrence, les grands acteurs mondiaux tirant parti des économies d'échelle, des portefeuilles de brevets et des réseaux de services pour ériger de hautes barrières à l'entrée. Les plus de 3 400 brevets déposés par Heidelberger Druckmaschinen depuis 2000, dont beaucoup concernent l'entraînement électrique et le contrôle qualité en ligne, illustrent la propriété intellectuelle comme un fossé défensif. Fujifilm domine l'innovation en chimie de plaques, fournissant des émulsions haute sensibilité optimisées pour une exposition UV à faible énergie. Kodak s'appuie sur le laminage d'aluminium intégré verticalement et la fabrication localisée à Rochester pour amortir la volatilité des coûts. Agfa Graphics et Screen Holdings complètent le premier rang, chacun promouvant des logiciels de flux de travail qui relient plaques, presses et finition dans des tableaux de bord uniques, augmentant les coûts de changement.

Les modèles d'abonnement regroupent matériel, flux de travail, consommables et maintenance prédictive dans des contrats pluriannuels. Les équipementiers co-développent également des algorithmes d'IA avec des fournisseurs de capteurs, raccourcissant les cycles de développement et protégeant le savoir-faire spécialisé derrière des brevets détenus conjointement. Les challengers asiatiques de second rang se concurrencent sur les prix, ciblant les économies émergentes avec des moteurs thermiques simplifiés, mais ajoutent de plus en plus des modules IoT pour correspondre à l'automatisation de base exigée par les acheteurs d'emballage multinationaux. À mesure que les budgets de R&D augmentent, les indépendants plus petits s'associent pour des accords de distribution régionale ou se retirent complètement, faisant monter l'indice de concentration global.

Les fusions et acquisitions restent probables, notamment là où la fabrication de plaques rencontre les logiciels de front-end numérique. Les fournisseurs recherchent des acquisitions complémentaires de sociétés d'analyse pour accélérer les feuilles de route d'IA, tandis que les propriétaires de capital-investissement évaluent les options de cession pour les gammes de produits violet historiques qui perdent désormais des parts au profit de l'UV/LED. Les politiques commerciales géopolitiques agissent comme un joker : de nouveaux tarifs ou régimes de subventions peuvent rapidement faire basculer les structures de coûts régionales, influençant les empreintes des entreprises. En réponse, les fournisseurs diversifient leurs approvisionnements, investissant dans des flux de recyclage de l'aluminium et des plateformes logistiques secondaires pour maintenir le flux des matériaux malgré les perturbations.

Leaders du Secteur du Computer to Plate (CTP)

Eastman Kodak Co.

Agfa-Gevaert Group

Screen Holdings Co., Ltd.

Fujifilm Holdings Corp.

Heidelberger Druckmaschinen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Eastman Kodak Co. a publié les résultats de l'exercice 2024, faisant état d'un chiffre d'affaires de 1,043 milliard USD et réaffirmant les dépenses d'investissement pour augmenter la production de plaques dans un contexte de décisions tarifaires favorables aux États-Unis.

- Janvier 2025 : La Commission nationale du développement et de la réforme de Chine a dévoilé des obligations de modernisation des équipements élargies et des subventions d'intérêts pour les machines vertes, suscitant des demandes de devis immédiates pour des lignes CTP à haut débit.

- Novembre 2024 : Le chiffre d'affaires de Kodak au troisième trimestre 2024 a atteint 261 millions USD, soutenu par les tarifs de la Commission du commerce international sur les plaques d'aluminium importées, soutenant les producteurs nationaux.

- Août 2024 : Bobst Group SA a affiché des ventes de 828,2 millions CHF au premier semestre, notant des commandes importantes différées tout en projetant une reprise sur la base d'une réception positive à la drupa.

- Juin 2024 : Heidelberger Druckmaschinen AG a prévu un chiffre d'affaires de 2,35 milliards EUR pour l'exercice 2024/25 et une marge EBITDA allant jusqu'à 8%, créditant les segments emballage et numérique pour la dynamique.

- Mai 2024 : Le rapport du premier trimestre 2024 de Kodak a signalé un chiffre d'affaires de 249 millions USD et a présenté en avant-première de nouveaux modèles CTP prévus pour la Drupa.

- Mars 2024 : Eastman Kodak Co. a clôturé l'exercice 2023 avec un chiffre d'affaires de 1,117 milliard USD et a divulgué un axe de R&D sur les flux de travail offset-numérique unifiés.

Portée du Rapport sur le Marché Mondial du Computer to Plate (CTP)

| Systèmes CTP Thermiques |

| Systèmes CTP à Laser Violet |

| Systèmes CTP UV/LED |

| Systèmes CTP à Jet d'Encre |

| Plaques Sans Traitement |

| Plaques Sans Chimie |

| Plaques Thermiques Conventionnelles |

| Plaques Photopolymères Violettes |

| Aluminium |

| Polyester |

| Papier |

| Composite Hybride |

| Impression Commerciale |

| Impression d'Emballage |

| Édition de Journaux |

| Impression de Sécurité |

| Autres Impressions Spécialisées |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie | Systèmes CTP Thermiques | ||

| Systèmes CTP à Laser Violet | |||

| Systèmes CTP UV/LED | |||

| Systèmes CTP à Jet d'Encre | |||

| Par Type de Plaque | Plaques Sans Traitement | ||

| Plaques Sans Chimie | |||

| Plaques Thermiques Conventionnelles | |||

| Plaques Photopolymères Violettes | |||

| Par Matériau de Plaque | Aluminium | ||

| Polyester | |||

| Papier | |||

| Composite Hybride | |||

| Par Secteur d'Utilisation Finale | Impression Commerciale | ||

| Impression d'Emballage | |||

| Édition de Journaux | |||

| Impression de Sécurité | |||

| Autres Impressions Spécialisées | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du Computer to Plate (CTP) et à quelle vitesse croît-il ?

Le marché est évalué à 1,86 milliard USD en 2025 et devrait atteindre 2,21 milliards USD d'ici 2030, reflétant un CAGR de 3,51%.

Quel segment technologique se développe le plus rapidement au sein des systèmes Computer to Plate ?

Les unités CTP UV/LED progressent le plus rapidement, affichant un CAGR de 4,19% jusqu'en 2030 grâce à une consommation d'énergie réduite et des temps de préchauffage rapides.

Pourquoi les plaques sans traitement gagnent-elles du terrain auprès des imprimeurs ?

Elles suppriment les bains chimiques, réduisant les déchets dangereux et satisfaisant aux nouvelles règles d'écoconception de l'UE tout en offrant une qualité de niveau offset.

Quelle région géographique offre le plus fort potentiel de croissance pour les fournisseurs de Computer to Plate ?

L'Asie-Pacifique est en tête avec une part de marché de 33,37% en 2024 et devrait croître à un CAGR de 4,45%, portée par les programmes de modernisation des équipements chinois et indiens.

Comment la volatilité du prix de l'aluminium affecte-t-elle l'adoption du Computer to Plate ?

Les coûts des plaques représentent une dépense d'exploitation significative ; de fortes fluctuations du prix de l'aluminium peuvent retarder les achats de nouveaux systèmes et pousser les imprimeurs vers des substrats alternatifs comme le polyester.

Quel avantage concurrentiel les fonctionnalités de calibration assistées par IA offrent-elles ?

Elles automatisent les ajustements laser, réduisent les gâchis et minimisent les temps d'arrêt dans les usines confrontées à des pénuries de main-d'œuvre qualifiée, améliorant le retour sur investissement global.

Dernière mise à jour de la page le: