Taille et Part du Marché de la Créativité Computationnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

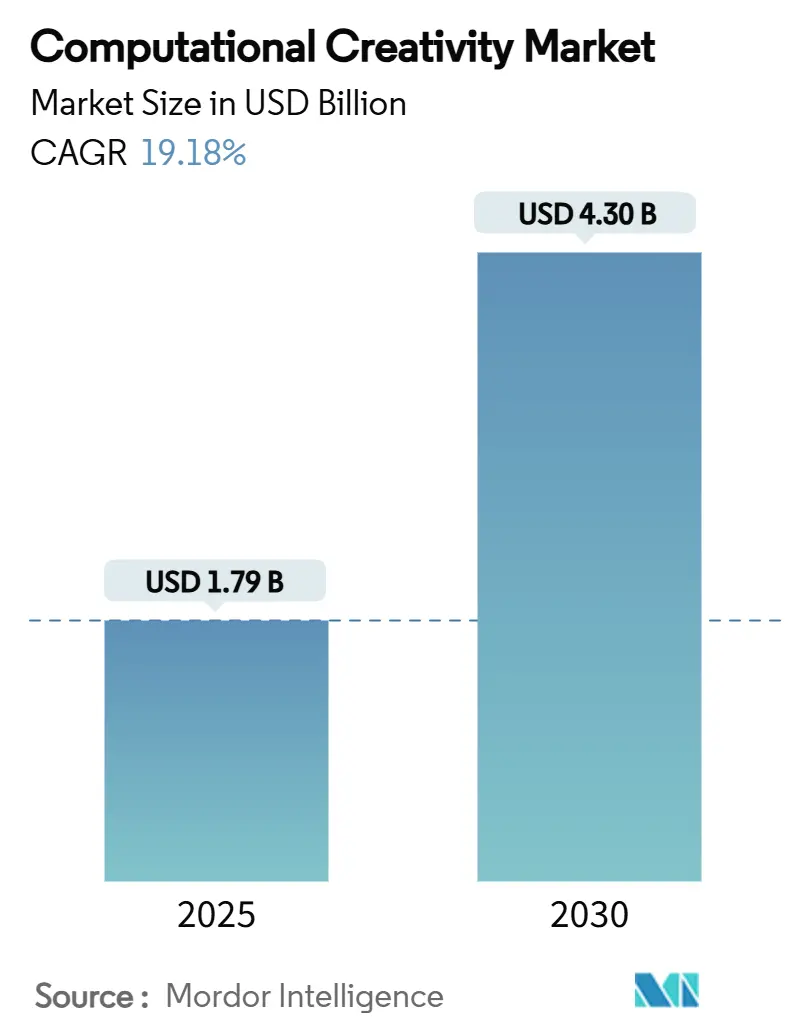

| Taille du Marché (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2030) | 4.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Créativité Computationnelle par Mordor Intelligence

La taille du marché de la créativité computationnelle est évaluée à 1,79 milliard USD en 2025 et devrait atteindre 4,30 milliards USD d'ici 2030, reflétant un TCAC de 19,18 % sur la période. La croissance découle de facteurs convergents : des entreprises cherchant à automatiser la production de contenu, la baisse des prix du calcul en cloud qui réduit les coûts d'inférence des modèles, et des boîtes à outils d'IA nécessitant peu de compétences en programmation. Les modèles multimodaux basés sur les transformeurs stimulent la productivité créative en unifiant la génération de texte, d'image et de vidéo au sein d'une seule architecture, tandis que les modules d'extension intégrés aux suites créatives raccourcissent les courbes d'apprentissage pour les utilisateurs non techniques. Les propriétaires de contenu exigent de plus en plus des pistes d'audit prouvant la conformité aux droits d'auteur, favorisant les fournisseurs qui s'appuient sur des données sous licence ou générées en interne. L'essor des cas d'usage de génération procédurale dans les jeux vidéo et les mondes virtuels élargit davantage la base adressable du marché de la créativité computationnelle, encourageant aussi bien les acteurs établis que les startups à élargir leurs catalogues de modèles et leurs modèles prédéfinis.

Points Clés du Rapport

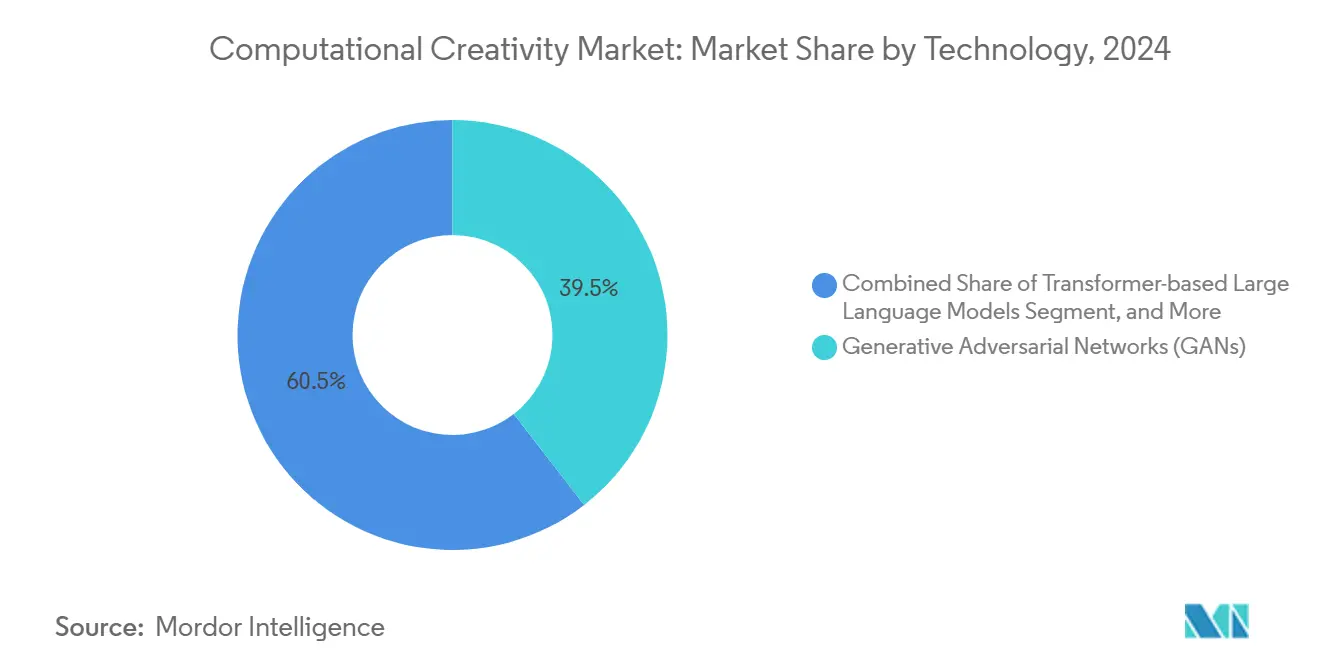

- Par technologie, les réseaux antagonistes génératifs ont détenu 39,5 % de la part du marché de la créativité computationnelle en 2024, et les grands modèles de langage basés sur les transformeurs devraient se développer à un TCAC de 29,2 % jusqu'en 2030.

- Par application, le contenu marketing et publicitaire a représenté 29,5 % de la taille du marché de la créativité computationnelle en 2024 ; la création de jeux vidéo et de mondes virtuels progresse à un TCAC de 24,6 % jusqu'en 2030.

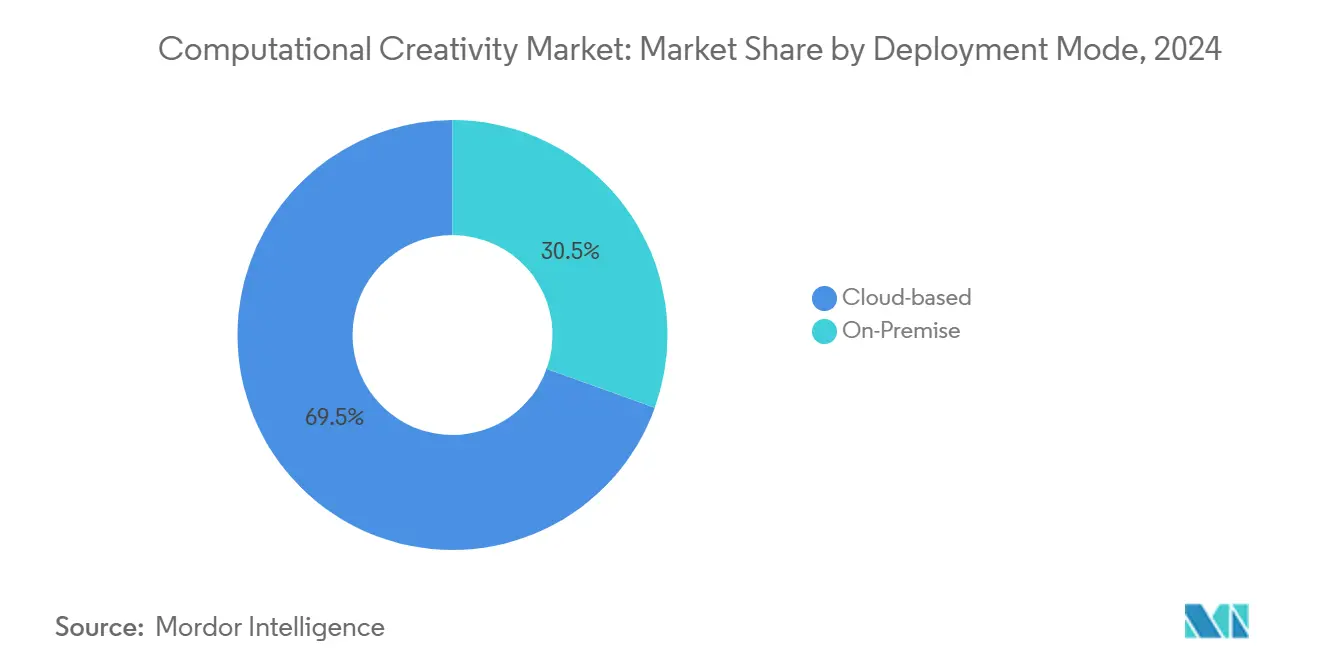

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 69,5 % de la taille du marché de la créativité computationnelle en 2024 et progressent à un TCAC de 20,1 %.

- Par secteur d'utilisation final, les entreprises de médias et de divertissement ont dominé avec une part de revenus de 34,2 % en 2024 ; les studios de jeux vidéo et les éditeurs enregistrent le TCAC le plus rapide à 22,7 % jusqu'en 2030.

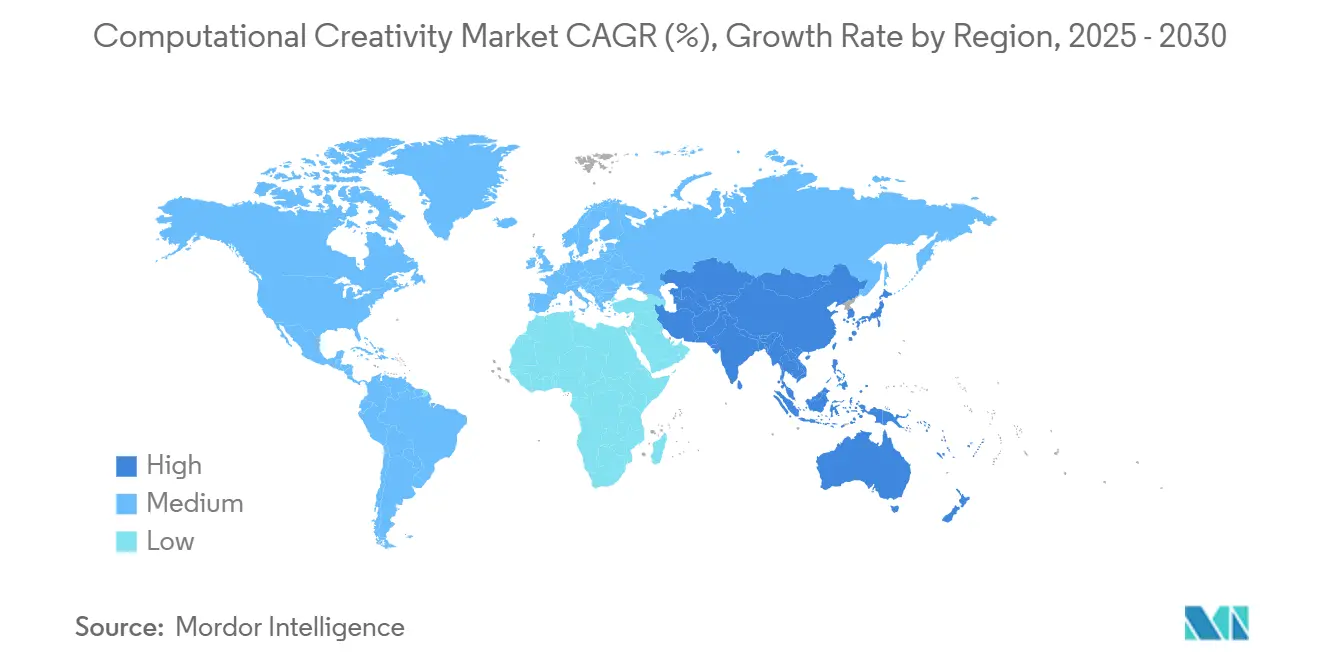

- Par géographie, l'Amérique du Nord a capté 38,5 % des revenus de 2024, mais l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 21,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Créativité Computationnelle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Démocratisation des Boîtes à Outils d'IA Générative | +3.2% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Baisse des Coûts de Calcul en Cloud et de la Tarification des API | +2.8% | Marchés mondiaux, marchés Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Intégration dans les Écosystèmes de Suites Créatives | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande des Entreprises en Contenu Hyper-Personnalisé | +4.3% | Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Émergence de Modèles de Fondation Multimodaux | +3.7% | États-Unis, Chine | Long terme (≥ 4 ans) |

| Essor de la Génération Procédurale dans les Jumeaux Numériques | +2.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Démocratisation des Boîtes à Outils d'IA Générative

Les environnements de développement sans code et les modèles de fondation pré-entraînés suppriment les barrières à l'entrée pour les spécialistes. Les créatifs peuvent concevoir des ressources par ingénierie de prompt directement dans Adobe Firefly, qui héberge désormais des modèles d'OpenAI et de Google, ayant généré plus de 22 milliards d'images à ce jour. Amazon Bedrock Studio suit une voie similaire, permettant aux équipes d'entreprise d'orchestrer plusieurs modèles sans construire d'infrastructure. À mesure que les boîtes à outils se multiplient, l'avantage concurrentiel se déplace vers la conception des flux de travail et les garde-fous sécurisés pour les marques. Les entreprises du marché intermédiaire qui manquaient autrefois de compétences en apprentissage automatique sont désormais des adopteurs précoces, élargissant le marché de la créativité computationnelle.

Baisse des Coûts de Calcul en Cloud et de la Tarification des API

Les puces d'optimisation, la quantification des modèles et la mise en cache des prompts réduisent les coûts d'exécution de plusieurs dizaines de points de pourcentage, permettant à de plus petits studios de tester la génération vidéo haute résolution qui était inabordable il y a deux ans. Microsoft cite un retour sur investissement de 3,7x sur les déploiements d'IA générative, attribuant les économies principalement à la baisse des frais d'inférence.[1]Mackenzie Ferguson, "Microsoft annonce un retour sur investissement de 3,7x avec l'IA générative," opentools.ai Amazon a introduit le routage intelligent des prompts qui oriente automatiquement les requêtes vers l'instance de modèle la plus rentable, réduisant la latence et les dépenses pour les utilisateurs intensifs. La déflation des coûts encourage l'expérimentation en Asie-Pacifique, où les budgets d'IA générative ont triplé en 2024.

Intégration dans les Écosystèmes de Suites Créatives

L'intégration d'agents d'IA dans les logiciels de productivité réduit les changements de contexte et accélère l'adoption. Adobe et Microsoft intègrent la génération sécurisée pour les marques dans Microsoft 365 Copilot, permettant aux spécialistes du marketing de rédiger des visuels, des textes et des mises en page sans quitter les applications Office. IBM relie ses modèles watsonx à la plateforme Einstein 1 de Salesforce, montrant que l'IA créative va imprégner les flux de travail des entreprises au-delà des équipes de design. Les écosystèmes intégrés créent des effets de verrouillage qui favorisent les acteurs établis capables de regrouper le stockage, les bibliothèques de ressources et l'inférence d'IA sous des abonnements uniques.

Demande des Entreprises en Contenu Hyper-Personnalisé

Les marques se disputent la pertinence à grande échelle, nécessitant des milliers de variations localisées de publicités, d'emballages et d'expériences intégrées aux applications. Les constructeurs automobiles emploient la conception générative pour personnaliser les intérieurs de véhicules pour les acheteurs individuels tout en optimisant l'efficacité énergétique. Les détaillants qui automatisent les itérations créatives signalent des cycles de campagne plus courts et des taux de clics plus élevés, poussant le marché de la créativité computationnelle vers un statut d'infrastructure essentielle pour les équipes chargées de l'expérience client.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude sur les Droits d'Auteur et la Propriété Intellectuelle | −2.7% | Union Européenne, États-Unis | Moyen terme (2 à 4 ans) |

| Coûts d'Acquisition de Données de Haute Qualité | −1.9% | Mondial, affecte les développeurs émergents | Court terme (≤ 2 ans) |

| Surcoûts de Conformité à la Protection des Données | −1.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hallucinations des Modèles et Risques pour la Marque | −1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur les Droits d'Auteur et la Propriété Intellectuelle

Le Bureau américain des droits d'auteur poursuit une enquête en plusieurs parties sur la paternité de l'IA, maintenant une ambiguïté quant à savoir si les productions de l'IA sont éligibles aux droits d'auteur lorsque la contribution humaine est minimale.[2]John Hines, "Le Bureau américain des droits d'auteur publie de nouvelles orientations sur l'IA," natlawreview.com Les studios hollywoodiens s'interrogent sur la responsabilité liée au contenu vidéo généré par l'IA, ralentissant l'adoption des outils de format long. Dans l'Union Européenne, la loi sur l'intelligence artificielle exige la divulgation des matériaux d'entraînement protégés par le droit d'auteur, ajoutant des coûts de conformité que les petits fournisseurs peinent à absorber. Des fournisseurs tels qu'Adobe atténuent le risque en s'entraînant exclusivement sur du contenu sous licence ou des images de stock, mais cela réduit la diversité des données et augmente les budgets de développement.

Coûts d'Acquisition de Données de Haute Qualité

Les archives premium de textes, d'images et de vidéos commandent désormais des accords de licence de plusieurs millions de dollars. L'accord d'OpenAI avec Condé Nast débloque des décennies de journalisme, mais illustre le coût élevé des données de qualité. Les chercheurs universitaires aux budgets limités se tournent vers les données synthétiques, mais des lacunes de fidélité apparaissent dans des tâches fines telles que le rendu photoréaliste des ombres. Les ensembles de données dont les droits sont clarifiés deviennent ainsi des fossés concurrentiels pour les acteurs bien capitalisés, ralentissant potentiellement la démocratisation du marché dans les régions moins financées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Transformeurs Reconfigurent l'Architecture de l'IA Créative

Les réseaux antagonistes génératifs ont conservé 39,5 % de la part du marché de la créativité computationnelle en 2024, grâce à leur maturité dans les flux de travail de génération d'images et de vidéos. Les grands modèles de langage basés sur les transformeurs, cependant, enregistrent un TCAC de 29,2 % qui réorientera les feuilles de route des fournisseurs vers des piles multimodales unifiées. Gemini de Google démontre des capacités de conversion de texte en vidéo et en audio au sein d'un seul modèle, signalant une consolidation autour des architectures de transformeurs. Les algorithmes évolutionnaires et les modèles probabilistes subsistent dans des tâches d'optimisation de niche telles que les jumeaux numériques industriels, tandis que les ensembles hybrides soutiennent les décisions créatives tenant compte de l'incertitude. Les fournisseurs mettant l'accent sur l'excellence monomodale font face à une érosion à mesure que les entreprises préfèrent des catalogues de modèles holistiques couvrant la conception, l'édition et le déploiement dans une seule interface.

La taille du marché de la créativité computationnelle pour les modèles basés sur les transformeurs devrait dépasser 2 milliards USD d'ici 2030, reflétant le pivot des plateformes SaaS qui intègrent désormais des capacités de conversion de texte en tout type de contenu. À mesure que l'entraînement évolue vers des échelles de mille milliards de paramètres, les puces d'accélération spécialisées et les méthodes d'ajustement fin efficaces deviennent des critères d'achat essentiels pour les acheteurs évaluant le coût total de possession à long terme.

Par Application : Les Jeux Vidéo Stimulent l'Innovation en IA Créative

Le contenu marketing et publicitaire a capté 29,5 % de la taille du marché de la créativité computationnelle en 2024, ancré par les variantes de vidéos pour les réseaux sociaux et la création de bannières dynamiques. La création de jeux vidéo et de mondes virtuels connaît la croissance la plus rapide avec un TCAC de 24,6 %, accélérée par la génération procédurale de ressources en temps réel qui réduit les délais de conception de niveaux de plusieurs mois à quelques jours. Les studios intègrent des API d'expansion de scènes et des personnages non joueurs dirigés par l'IA, élargissant la variété du gameplay sans augmentation proportionnelle des effectifs.

La création artistique et de design maintient sa pertinence à mesure que les géants des suites créatives déploient des modèles de transfert de style et de génération vectorielle. La composition musicale bénéficie de décodeurs audio basés sur les transformeurs capables de produire des pistes d'une minute, élargissant les cas d'usage dans les jingles publicitaires et les musiques de jeux. Les flux de travail de design industriel exploitent la CAO générative pour itérer des composants légers ; le projet Bernini d'Autodesk convertit des esquisses en modèles 3D manufacturables en quelques secondes. L'écriture de scénarios et la narration longue sont en retard en raison de débats juridiques non résolus, mais des expériences se poursuivent en modes de prévisualisation uniquement sur les principales plateformes de streaming.

Par Mode de Déploiement : L'Infrastructure Cloud Domine l'IA Créative

Les environnements cloud ont représenté 69,5 % de la part du marché de la créativité computationnelle en 2024 et progresseront à un TCAC de 20,1 % à mesure que les entreprises recherchent des catalogues de modèles toujours à jour et des GPU élastiques. Amazon Bedrock agrège désormais plus de 100 modèles de fondation, transformant le déploiement en une expérience de marché plutôt qu'en une décision de construction ou d'achat. Le déploiement sur site reste pertinent pour les charges de travail sensibles à la latence et réglementées, notamment dans les services financiers, la vérification d'identité vidéo et la rédaction de contenu gouvernemental. Des modèles hybrides émergent où l'inférence s'exécute localement tandis que les mises à jour des modèles se synchronisent depuis le cloud, équilibrant la sécurité et la vélocité d'innovation.

Les guerres de prix concurrentielles entre les hyperscalers compresseront probablement les marges tout en élargissant le marché total de la créativité computationnelle. Les fournisseurs qui superposent des interfaces utilisateur d'édition propriétaires sur des API génériques se différencient par la profondeur des flux de travail plutôt que par l'accès brut aux modèles.

Par Secteur d'Utilisation Final : Le Divertissement Mène l'Adoption de l'IA Créative

Les entreprises de médias et de divertissement ont généré 34,2 % des revenus de 2024, tirant parti de l'IA pour automatiser les montages de bandes-annonces, la localisation des sous-titres et l'optimisation des vignettes. Netflix a publiquement confirmé l'utilisation de l'IA générative dans la production de séries, validant des niveaux de qualité adaptés à la création professionnelle. Les studios de jeux vidéo et les éditeurs afficheront le TCAC le plus élevé à 22,7 % à mesure qu'ils intègrent la génération en temps réel dans les expériences des joueurs.

Les designers automobiles et industriels déploient la conception générative pour équilibrer l'aérodynamisme et les préférences esthétiques dans les véhicules électriques, réduisant les cycles de prototypage. Les entreprises d'éducation et d'EdTech appliquent des constructeurs de leçons pilotés par prompt qui adaptent le contenu aux styles d'apprentissage, bien que les directives d'utilisation éthique soient encore en cours d'élaboration. Les instituts de recherche expérimentent des instruments de musique augmentés par l'IA qui permettent un échange créatif en direct entre les interprètes et les modèles.[3]Joseph Paradiso, "Instruments de Musique Augmentés par l'IA," MIT Press, mit.edu La diffusion intersectorielle suggère que la maturité de la mise en œuvre, et non le type d'industrie, déterminera l'accélération future des dépenses.

Analyse Géographique

L'Amérique du Nord a détenu 38,5 % du marché de la créativité computationnelle en 2024. Des réserves profondes de capital-risque, une infrastructure cloud mature et des discussions politiques actives autour des droits d'auteur de l'IA soutiennent l'adoption. Les contrats pilotes d'IA générative multi-fournisseurs du Département de la Défense des États-Unis, d'une valeur pouvant atteindre 200 millions USD chacun, soulignent l'appétit gouvernemental pour les ressources de simulation générées par l'IA. Pourtant, les orientations non résolues en matière de droits d'auteur maintiennent les entreprises médiatiques averses au risque en mode expérimental, ralentissant le déploiement à grande échelle jusqu'à l'arrivée des cadres réglementaires de 2025.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un TCAC de 21,9 %. Les investissements chinois ont atteint 2,1 milliards USD en 2024, alimentant le développement local de modèles de fondation à mesure que les bacs à sable réglementaires stabilisent les ensembles de données pour l'entraînement commercial. La politique favorable du Japon et son réseau électrique fiable ont attiré le premier bureau asiatique d'OpenAI à Tokyo, renforçant les viviers de talents régionaux.[4]Fondation Asie-Pacifique du Canada, "Pourquoi OpenAI a choisi Tokyo," asiapacific.ca Les entreprises qui privilégient les modèles de langage localisés en coréen et en bahasa indonésien élargissent les opportunités pour les fournisseurs à travers l'Asie du Sud-Est.

L'Europe combine une demande soutenue avec une réglementation rigoureuse. La loi sur l'intelligence artificielle, en vigueur depuis juillet 2024, impose la transparence sur les données d'entraînement protégées par le droit d'auteur, poussant les fournisseurs à certifier leurs ensembles de données et gagnant ainsi la confiance des secteurs réglementés. La France mène les flux de financement, comme en témoigne la levée de 12 millions EUR (14 millions USD) par Aive, basée à Paris, pour l'automatisation de la post-production vidéo multimodale. Londres accueille un dense cluster de startups d'IA créative tirant parti de l'accès aux agences de publicité mondiales. Les initiatives public-privé paneuropéennes visent à sécuriser une capacité GPU souveraine, garantissant que le marché de la créativité computationnelle peut évoluer sans goulets d'étranglement externes.

Paysage Concurrentiel

Le marché de la créativité computationnelle est modérément fragmenté mais tend vers une concentration plus forte. Adobe tire parti de sa franchise Creative Cloud, avec des utilisateurs de Firefly créant 22 milliards de ressources et bénéficiant d'ensembles d'entraînement sécurisés pour les marques. Microsoft intègre l'IA générative dans Office, Teams et Azure AI Studio, affirmant un retour sur investissement de 3,7x pour les premiers adopteurs en entreprise. Amazon positionne Bedrock comme une place de marché de modèles neutre, intégrant les modèles de Stability AI et d'Anthropic pour attirer les utilisateurs multi-cloud.

Les acteurs spécialisés innovent sur les flux de travail verticaux. Runway, valorisé à 3 milliards USD, a été pionnier des éditeurs de conversion de texte en vidéo et s'étend vers des expériences de jeux interactifs. Stability AI a stabilisé ses finances grâce à un nouveau financement et un changement de direction, se recentrant sur les modèles de diffusion à poids ouverts. Autodesk a acquis Wonder Dynamics pour intégrer l'animation de personnages pilotée par l'IA dans sa suite de conception 3D, signalant que les grands éditeurs de logiciels établis préféreront acheter des innovations de niche plutôt que de les développer en interne [5]Dan Sarto, "Autodesk acquiert Wonder Dynamics," awn.com.

La réglementation agit comme un fossé d'échelle qui favorise les fournisseurs bien capitalisés capables de se permettre les divulgations d'ensembles de données et les évaluations des risques. Les entreprises qui développent des pipelines d'entraînement « commercialement sûrs » concluent des contrats d'entreprise plus rapidement, tandis que les startups qui s'appuient sur des données extraites du web voient leurs cycles d'approvisionnement s'allonger. À mesure que les fondations multimodales se banalisent, la différenciation se déplace vers l'ajustement fin spécifique au domaine, l'expérience utilisateur et les certifications de conformité.

Leaders du Secteur de la Créativité Computationnelle

Adobe Inc.

OpenAI, Inc.

Google LLC (Alphabet, Inc.)

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Meta a approché la startup d'IA Runway pour une acquisition avant de finaliser un investissement de 14,3 milliards USD dans Scale AI.

- Juin 2025 : Runway, valorisé à 3 milliards USD, a annoncé des plans pour une expérience de jeu interactif qui sera lancée plus tard en 2025.

- Juin 2025 : Aive a levé 12 millions EUR (14 millions USD) en financement de Série A pour développer l'automatisation de la post-production vidéo multimodale.

- Mai 2025 : IBM et Scuderia Ferrari HP ont déployé une application mobile propulsée par watsonx pour améliorer l'expérience des fans de Formule 1 pour 400 millions de supporters.

Portée du Rapport sur le Marché Mondial de la Créativité Computationnelle

| Réseaux Antagonistes Génératifs (RAG) |

| Grands Modèles de Langage Basés sur les Transformeurs |

| Algorithmes Évolutionnaires et Génétiques |

| Modèles Probabilistes et Bayésiens |

| Systèmes Hybrides et d'Ensemble |

| Création Artistique et de Design |

| Composition Musicale et Conception Sonore |

| Création de Jeux Vidéo et de Mondes Virtuels |

| Contenu Marketing et Publicitaire |

| Design de Produits et Industriel |

| Écriture de Scénarios et Narration |

| Basé sur le Cloud |

| Sur Site |

| Entreprises de Médias et de Divertissement |

| Studios de Jeux Vidéo et Éditeurs |

| Agences de Publicité et Créatives |

| Designers Automobiles et Industriels |

| Éducation et EdTech |

| Instituts de Recherche et Milieu Académique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Technologie | Réseaux Antagonistes Génératifs (RAG) | ||

| Grands Modèles de Langage Basés sur les Transformeurs | |||

| Algorithmes Évolutionnaires et Génétiques | |||

| Modèles Probabilistes et Bayésiens | |||

| Systèmes Hybrides et d'Ensemble | |||

| Par Application | Création Artistique et de Design | ||

| Composition Musicale et Conception Sonore | |||

| Création de Jeux Vidéo et de Mondes Virtuels | |||

| Contenu Marketing et Publicitaire | |||

| Design de Produits et Industriel | |||

| Écriture de Scénarios et Narration | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Secteur d'Utilisation Final | Entreprises de Médias et de Divertissement | ||

| Studios de Jeux Vidéo et Éditeurs | |||

| Agences de Publicité et Créatives | |||

| Designers Automobiles et Industriels | |||

| Éducation et EdTech | |||

| Instituts de Recherche et Milieu Académique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la créativité computationnelle ?

La taille du marché de la créativité computationnelle s'élève à 1,79 milliard USD en 2025.

À quelle vitesse le marché de la créativité computationnelle va-t-il croître jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 19,18 %, atteignant 4,30 milliards USD d'ici 2030.

Quel segment technologique se développe le plus rapidement ?

Les grands modèles de langage basés sur les transformeurs enregistrent la croissance la plus rapide, avec un TCAC de 29,2 % jusqu'en 2030.

Pourquoi les déploiements basés sur le cloud dominent-ils le marché de la créativité computationnelle ?

Les plateformes cloud offrent une capacité GPU élastique, des mises à jour fréquentes des modèles et une tarification à l'usage, captant 69,5 % de la part de marché en 2024.

Dernière mise à jour de la page le: