Taille et Part du Marché des Dispositifs de Surveillance des Patients en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

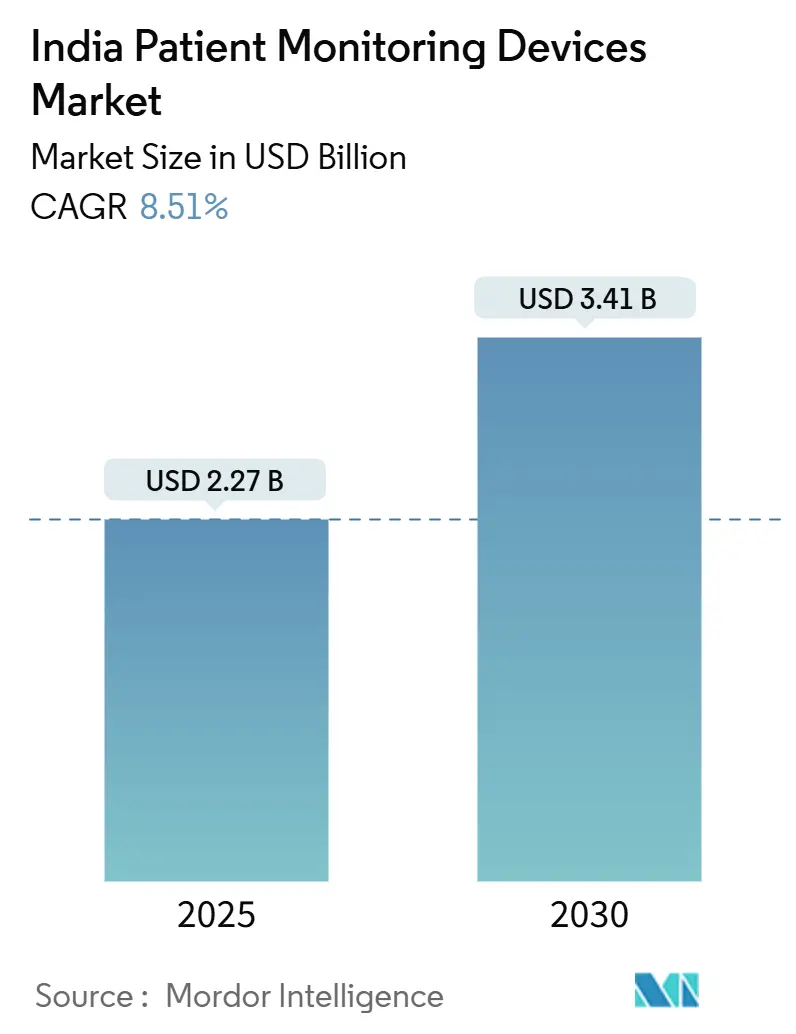

| Taille du Marché (2025) | 2.27 Milliards de dollars |

| Taille du Marché (2030) | 3.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Surveillance des Patients en Inde par Mordor Intelligence

La taille du marché des dispositifs de surveillance des patients en Inde a atteint 2,27 milliards USD en 2025 et devrait atteindre 3,41 milliards USD d'ici 2030, enregistrant un CAGR de 8,51% sur la période de prévision. La demande soutenue découle de la charge croissante de maladies chroniques dans le pays, d'un remboursement élargi de la télésanté et des investissements dans le cadre du Programme d'Incitation Liée à la Production (PLI) qui développent la capacité de fabrication locale. Les hôpitaux et les prestataires de soins à domicile privilégient les technologies non invasives et connectées qui s'intègrent aux 568 millions de comptes de santé numérique de la Mission Numérique de Santé Ayushman Bharat, tandis que les analyses améliorées par l'IA aident les prestataires à passer de modèles de soins réactifs à des modèles préventifs. La pénétration rapide des capteurs portables renforce cette évolution, et les multinationales développent leur production locale pour protéger les clients des fluctuations de change associées à une dépendance historique aux importations de 70 à 80%. Ensemble, ces forces confèrent au marché des dispositifs de surveillance des patients une nouvelle flexibilité tarifaire, une portée géographique plus large et une plateforme pour la prestation de soins fondée sur les données.

Points Clés du Rapport

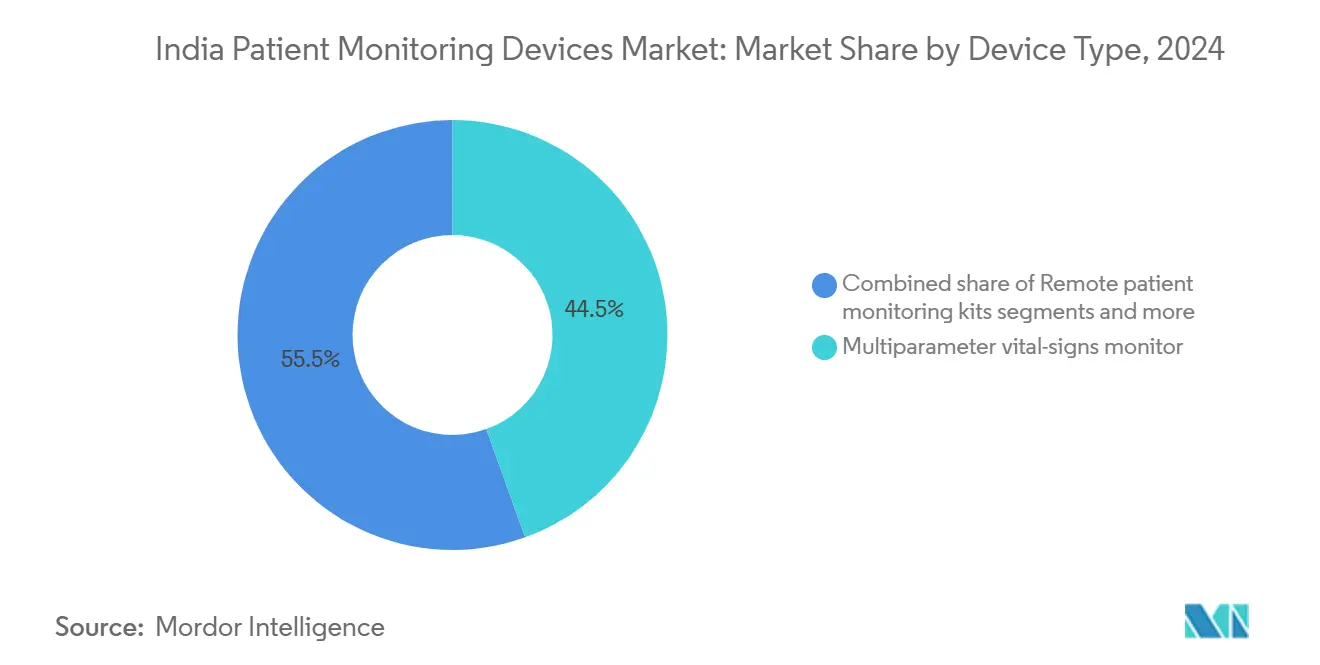

- Par type de dispositif, les moniteurs de signes vitaux multiparamètres ont dominé avec une part de revenus de 44,50% en 2024, tandis que les kits de surveillance des patients à distance devraient se développer à un CAGR de 8,91% jusqu'en 2030.

- Par modalité, les dispositifs portables non invasifs représentaient une part de 49,90% en 2024, tandis que les solutions portables/patch progressent à un CAGR de 9,04% jusqu'en 2030.

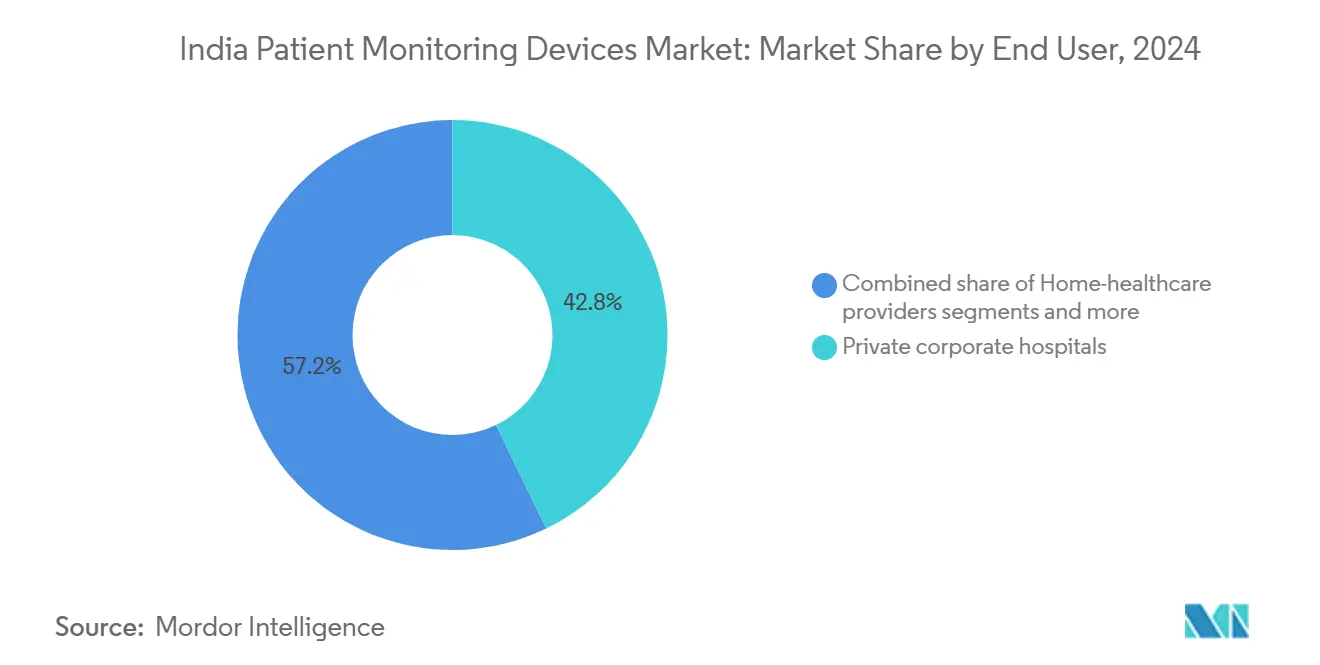

- Par utilisateur final, les hôpitaux privés d'entreprise détenaient une part de 42,82% en 2024, mais les prestataires de soins à domicile affichent le CAGR projeté le plus élevé à 9,45% jusqu'en 2030.

- Par application, la cardiologie représentait 29,09% de part en 2024, tandis que les applications de neurologie sont positionnées pour un CAGR de 9,98% jusqu'en 2030.

Tendances et Perspectives du Marché des Dispositifs de Surveillance des Patients en Inde

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Charge croissante des maladies chroniques | +2.1% | National, avec une concentration plus élevée dans les métropoles urbaines |

| Expansion du remboursement de la télésanté | +1.8% | National, avec des gains précoces au Karnataka, Tamil Nadu, Maharashtra |

| Programme PLI gouvernemental pour la fabrication de dispositifs médicaux | +1.5% | National, axé sur les pôles de fabrication au Gujarat, Karnataka, Tamil Nadu |

| Adoption croissante des analyses alimentées par l'IA | +1.2% | Centres urbains initialement, s'étendant aux villes de niveau 2 |

| Pénétration rapide des capteurs portables à faible coût | +0.9% | National, avec une adoption plus rapide dans les segments démographiques férus de technologie |

| Source: Mordor Intelligence | ||

Charge Croissante des Maladies Chroniques

Les maladies non transmissibles représentent 65% des décès à l'échelle nationale, obligeant les prestataires à adopter une surveillance systématique du diabète, de l'hypertension et des risques cardiovasculaires. Les protocoles standardisés dans le cadre de l'Initiative Indienne de Contrôle de l'Hypertension ont permis d'atteindre des taux de contrôle de la pression artérielle supérieurs à 70% au Pendjab et au Maharashtra, prouvant que le suivi continu améliore les résultats et réduit les coûts à long terme. Les assureurs de santé remboursent désormais la surveillance en tant que service préventif dans le cadre d'Ayushman Bharat, accélérant le déploiement hospitalier et à domicile des systèmes de surveillance des signes vitaux. Les fabricants de dispositifs répondent avec une connectivité intégrée et des tableaux de bord en nuage auxquels les cliniciens peuvent accéder dans tous les établissements, contribuant à pallier les pénuries de personnel. Les gains cliniques et économiques qui en résultent soutiennent une dynamique durable pour le marché des dispositifs de surveillance des patients, en particulier parmi les centres tertiaires urbains qui gèrent des cas complexes de multimorbidité.

Expansion du Remboursement de la Télésanté

Les directives nationales de télémédecine de 2025 permettent aux prestataires de facturer des consultations à distance liées aux données de surveillance numérique. Le Karnataka et le Tamil Nadu ont été pionniers dans le remboursement au niveau des États, établissant des barèmes tarifaires pour les suivis virtuels incluant les relevés des dispositifs connectés. Les hôpitaux bénéficient d'une rotation plus élevée des lits, tandis que les patients des districts ruraux évitent des déplacements coûteux. Les fabricants regroupent désormais des portails logiciels avec les dispositifs pour simplifier la soumission des demandes de remboursement et la conformité. À mesure que davantage d'assureurs adoptent des barèmes de frais similaires, les kits de surveillance des patients à distance deviennent une extension essentielle des services hospitaliers, offrant au marché des dispositifs de surveillance des patients un second moteur de croissance au-delà des achats de soins aigus.

Programme PLI Gouvernemental pour la Fabrication de Dispositifs Médicaux

Le programme PLI a alloué 3 420 crores INR (409 millions USD) aux dispositifs médicaux, approuvant 32 projets et inaugurant 13 usines sur de nouveaux sites en mars 2024. La production locale réduit les coûts de 30 à 50% par rapport aux importations et protège les acheteurs contre les fluctuations de change qui gonflaient auparavant les budgets d'acquisition. Des multinationales telles que Siemens Healthineers co-localisent des lignes de production de scanners CT et d'IRM avec la fabrication de dispositifs de surveillance pour tirer parti de la pile d'incitations. Les entreprises nationales utilisent les mêmes subventions pour concevoir des dispositifs portables adaptés à l'Inde, fonctionnant de manière fiable sous des températures tropicales et une alimentation électrique variable. Ce réalignement de la chaîne d'approvisionnement approfondit la concurrence, élargit les réseaux de service après-vente et renforce le marché des dispositifs de surveillance des patients dans les localités de niveau 2 et de niveau 3.

Adoption Croissante des Analyses Alimentées par l'IA

Les hôpitaux intègrent des algorithmes d'IA qui signalent une détérioration précoce en utilisant des flux en direct provenant de moniteurs multiparamètres et de patchs portables, réduisant les séjours en soins intensifs en alertant le personnel avant que les crises ne surviennent. Qure.ai et Dozee illustrent l'innovation nationale, appliquant l'apprentissage automatique à l'imagerie et aux capteurs de lit sans contact qui trient automatiquement les patients. Les bacs à sable réglementaires dans le cadre d'Ayushman Bharat accélèrent la validation, tandis que les normes d'interopérabilité des données permettent une intégration plug-and-play avec les systèmes d'information hospitaliers. À mesure que la précision prédictive s'améliore, les administrateurs hospitaliers citent des réductions à deux chiffres des transferts non planifiés en soins intensifs et des heures supplémentaires du personnel, renforçant les budgets d'approvisionnement. L'IA amplifie donc la proposition de valeur clinique du marché des dispositifs de surveillance des patients, en particulier parmi les chaînes d'entreprises axées sur l'accréditation qualité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte dépendance aux importations et volatilité des changes | -1.4% | National, avec un impact plus élevé sur les prestataires de soins de santé privés | Moyen terme (2 à 4 ans) |

| Processus d'approvisionnement hospitalier fragmentés | -1.1% | National, affectant particulièrement les hôpitaux publics | Long terme (≥ 4 ans) |

| Faible adoption par les médecins de la surveillance de la tension artérielle à domicile | -0.8% | Zones rurales et semi-urbaines principalement | Moyen terme (2 à 4 ans) |

| Lacunes en matière de confidentialité des données dans l'intégration dispositif-DSE | -0.6% | Centres urbains dotés de systèmes DSE avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Dépendance aux Importations et Volatilité des Changes

Les importations représentaient 70 à 80% des dispositifs avancés jusqu'en 2024, liant les budgets hospitaliers aux fluctuations de la roupie face au dollar américain et à l'euro. Chaque dépréciation de 1% de la roupie peut augmenter les coûts d'équipement de 10 millions USD par an pour les grandes chaînes privées. Les droits de douane et une taxe sanitaire de 5% amplifient l'exposition, incitant les organisations professionnelles à faire pression pour un allègement tarifaire. Les perturbations liées à la pandémie ont mis en évidence les risques d'approvisionnement, poussant les acheteurs vers des substituts nationaux même lorsque les fonctionnalités sont plus limitées. Jusqu'à ce que les volumes locaux compensent pleinement les importations, les fluctuations de change tempéreront les cycles d'achat, freinant la croissance du marché des dispositifs de surveillance des patients dans les segments dépendant du matériel étranger haut de gamme.

Processus d'Approvisionnement Hospitalier Fragmentés

Les hôpitaux publics suivent des règles d'appel d'offres spécifiques à chaque État qui récompensent le prix le plus bas, ignorant souvent la valeur sur le cycle de vie et les fonctionnalités de connectivité. Les fournisseurs doivent naviguer sur plus de 30 portails d'approvisionnement, allongeant les cycles de vente à 12 à 18 mois et gonflant les coûts des offres. Des spécifications techniques disparates entravent les achats en gros et l'interopérabilité, fragmentant les bases installées dans les districts. Les hôpitaux privés bénéficient d'une prise de décision simplifiée, mais les petites cliniques indépendantes manquent de pouvoir de négociation, limitant les économies d'échelle. Ce système d'approvisionnement fragmenté ralentit le déploiement de réseaux de surveillance intégrés, réduisant le bassin adressable à court terme pour le marché des dispositifs de surveillance des patients jusqu'à la maturité des directives d'achat centralisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Dominance des Multiparamètres Coexiste avec la Montée en Puissance de la Surveillance des Patients à Distance

Les systèmes de signes vitaux multiparamètres ont capturé 44,50% de la part du marché des dispositifs de surveillance des patients en 2024, ancrés dans les déploiements en soins intensifs et aux urgences qui exigent un suivi continu de l'ECG, de la SpO₂ et de la NIBP. La taille du marché des dispositifs de surveillance des patients liée à ces instruments devrait se développer modestement tout en restant le plus grand bloc de revenus jusqu'en 2030, à mesure que les hôpitaux modernisent les stations existantes vers des tableaux de bord Wi-Fi qui alimentent des lacs de données pour les analyses d'IA. Dans le même temps, les kits de surveillance des patients à distance (SPD), projetés à un CAGR de 8,91%, répondent à la pression des assureurs en faveur de modèles de soins chroniques à domicile. Les périphériques groupés tels que les glucomètres et les oxymètres de pouls se synchronisent via des applications mobiles, permettant aux cliniciens de facturer des suivis virtuels dans le cadre des nouvelles règles de télésanté.

Les fabricants se couvrent en proposant des portefeuilles hybrides : configurations au chevet pour les soins aigus et packages de surveillance des patients à distance pour la continuité après la sortie. Des start-ups nationales comme Dozee ont prouvé que leur capteur de matelas sans contact pouvait passer l'examen de la procédure 510(k) de la FDA américaine, renforçant leur crédibilité auprès des cardiologues indiens. Les grandes multinationales intègrent des algorithmes propriétaires pour se différencier sur la valeur prédictive plutôt que sur le nombre de capteurs, augmentant les coûts de changement. La course aux armements concurrentielle qui en résulte soutient les cycles de renouvellement des produits et positionne le marché des dispositifs de surveillance des patients pour bénéficier de la vente croisée d'abonnements analytiques.

Par Modalité : Les Solutions Portables Dominent Tandis que les Dispositifs Portables Accélèrent

Les moniteurs portables non invasifs représentaient une part de 49,90% en 2024, soulignant la demande des cliniciens en matière de mobilité dans les services et les ambulances. Les hôpitaux privilégient les unités alimentées par batterie qui transmettent les données aux centres de commandement où une seule infirmière supervise plusieurs lits. Les patchs portables, bien que plus petits en base, croissent à un CAGR de 9,04% à mesure que la miniaturisation des capteurs, le confort adhésif et les modules Bluetooth à faible consommation d'énergie convergent. Les pilotes actuels montrent des baisses de réadmission de 15% pour les patients insuffisants cardiaques équipés de patchs multiparamètres sortis précocement.

La taille du marché des dispositifs de surveillance des patients attribuable aux dispositifs portables augmentera à mesure que les assureurs reconnaîtront les compensations de coûts liées à la réduction des visites aux urgences. Les fournisseurs atténuent l'incertitude de remboursement en vendant des dispositifs dans le cadre de contrats de dépenses d'exploitation regroupés avec des analyses de données. Les fabricants de patchs collaborent avec les opérateurs de télécommunications pour garantir une connectivité gérée, assurant que les patients ruraux restent visibles pour les spécialistes urbains. Cette approche écosystémique accélère l'adoption et diversifie les revenus au-delà des marges matérielles.

Par Utilisateur Final : Les Hôpitaux d'Entreprise Mènent Tandis que les Soins à Domicile se Développent

Les hôpitaux privés d'entreprise détenaient une part de 42,82% dans les achats de 2024, grâce à des budgets d'investissement plus importants et à des pressions d'accréditation qui exigent des pistes d'audit numériques. Ils renouvellent leurs équipements tous les trois à cinq ans, soutenant une demande de base pour des stations multiparamètres haute résolution. La croissance la plus rapide se situe cependant chez les prestataires de soins à domicile à un CAGR de 9,45%, car les familles préfèrent la convalescence à domicile pour réduire le risque d'infection et les coûts annexes. Les start-ups regroupent les visites d'infirmières avec des kits de surveillance des patients à distance, permettant aux ménages payant en espèces de surveiller leurs signes vitaux sans hospitalisation.

La part du marché des dispositifs de surveillance des patients provenant des hôpitaux publics tertiaires reste significative en raison du volume, mais les retards d'approvisionnement ralentissent la modernisation. Les fabricants courtisent ce segment avec des modèles de location qui transforment les dépenses d'investissement en dépenses d'exploitation. Les cliniques spécialisées, à leur tour, achètent des moniteurs cardiaques ou neurologiques ciblés pour différencier leurs services, renforçant une demande de longue traîne qui équilibre les cycles de vente lors des ralentissements économiques.

Par Application : La Forteresse de la Cardiologie Face à la Montée en Puissance de la Neurologie

La cardiologie représentait 29,09% des revenus de 2024, reflétant la forte mortalité cardiovasculaire en Inde et les protocoles ECG bien établis. La neurologie, en expansion à un CAGR de 9,98%, bénéficie d'algorithmes d'IA qui détectent les événements épileptiques à l'aide de patchs EEG, réduisant la charge de travail des neurologues et répondant à une demande non satisfaite dans les villes de niveau 2. La surveillance respiratoire reste pertinente dans la réhabilitation post-COVID, tandis que les ensembles de soins intensifs intègrent des métriques multi-organes pour les tableaux de bord des unités de soins intensifs.

En cardiologie, la surveillance continue du glucose complète la gestion du diabète, offrant des synergies de vente croisée. En neurologie, les groupes hospitaliers s'associent à des entreprises de téléconsultation neurologique pour interpréter les formes d'ondes transmises par le nuage, élargissant l'accès. Ensemble, ces évolutions diversifient la demande d'utilisation finale, garantissant que le marché des dispositifs de surveillance des patients évite une dépendance excessive à une seule spécialité clinique.

Analyse Géographique

Les métropoles de niveau 1 au Maharashtra, au Karnataka et au Tamil Nadu représentent plus de la moitié des revenus du marché des dispositifs de surveillance des patients en 2025, soutenues par des réseaux d'hôpitaux privés denses et une culture d'adoption précoce. L'écosystème technologique de Bengaluru attire des start-ups d'IA qui pilotent des algorithmes au sein des chaînes d'entreprises, tandis que le pôle de tourisme médical de Chennai modernise ses unités de soins intensifs pour répondre aux normes de la Commission Mixte. Le Gujarat tire parti de sa base manufacturière et de ses désignations PLI pour localiser l'approvisionnement, raccourcissant les délais de livraison et réduisant les coûts à destination pour les acheteurs régionaux.

Les villes de niveau 2 telles que Jaipur, Lucknow et Coimbatore affichent une croissance à deux chiffres à mesure que les assureurs étendent la couverture sans espèces aux cohortes à revenus moyens. Les prestataires ici préfèrent les moniteurs portables qui peuvent circuler entre les services et les camps de sensibilisation, favorisant les fournisseurs avec un solide soutien sur le terrain. La taille du marché des dispositifs de surveillance des patients dans les zones rurales reste modeste mais stratégique : les agents de santé communautaires utilisent des oxymètres de pouls connectés à des tablettes dans le cadre de programmes de dépistage nationaux, semant les premières graines pour les cycles de mise à niveau.

La variabilité interétatique des infrastructures numériques influence la vitesse d'adoption. Les États dotés d'une connectivité fibre robuste intègrent les tableaux de bord en nuage sans difficulté, tandis que les districts à faible bande passante s'appuient sur des téléchargements en mode différé. Les programmes du gouvernement central subventionnent les tours 4G dans les districts aspirationnels, effaçant progressivement cette fracture. Cumulativement, ces dynamiques permettent au marché des dispositifs de surveillance des patients de s'étendre d'abord vers le sud et l'ouest, puis de rayonner vers les arrière-pays du nord d'ici la fin de la décennie.

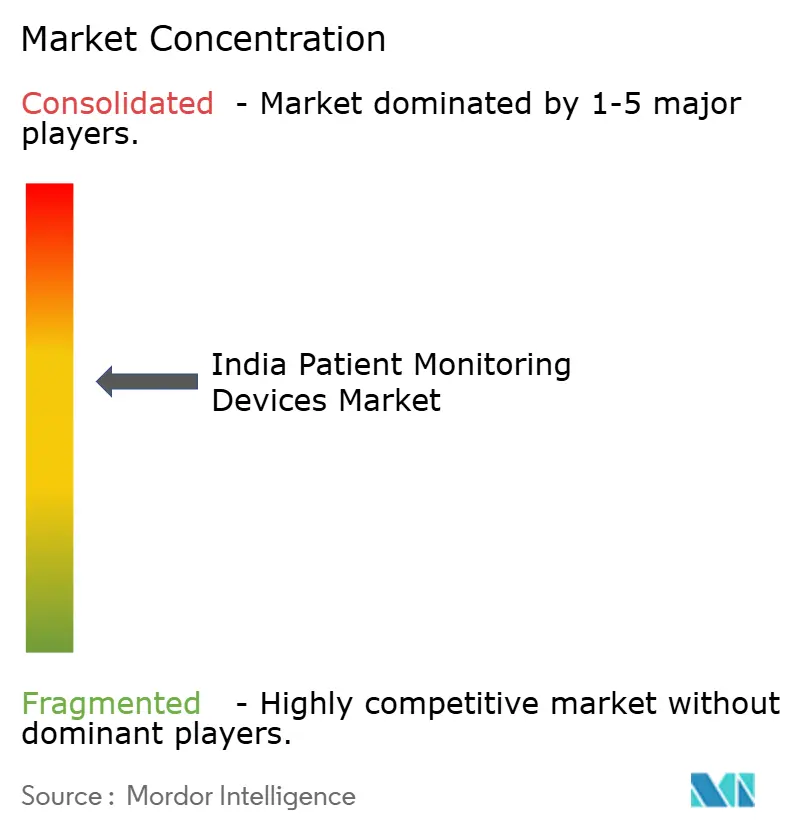

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlent la moitié des expéditions de 2025, conférant au marché des dispositifs de surveillance des patients un profil de concentration modéré. Philips, GE Healthcare et Medtronic conservent la fidélité des hôpitaux grâce à des contrats de service à vie et à des suites d'intégration péri-opératoire. Philips, par exemple, s'est associé à Medtronic en juillet 2025 pour regrouper les fournitures et les services de validation au sein de sa plateforme IntelliVue, renforçant le verrouillage de l'écosystème. Les challengers nationaux emploient l'innovation par les coûts. Meril a obtenu un apport de 200 millions USD de l'Autorité d'Investissement d'Abu Dhabi en août 2025 pour financer la robotique et la R&D en surveillance, illustrant la confiance des investisseurs dans la propriété intellectuelle d'origine indienne.

La concurrence se déplace du matériel vers les plateformes de données. Les fournisseurs monétisent les abonnements analytiques qui signalent les scores de risque, tandis que les API ouvertes encouragent les écosystèmes d'applications tierces. La conformité aux Règles sur les Dispositifs Médicaux 2017 du CDSCO est devenue un filtre, favorisant les entreprises dotées de systèmes qualité robustes. À mesure que les subventions PLI arrivent à maturité, davantage de multinationales localisent l'assemblage pour correspondre aux prix nationaux, poussant les acteurs établis à se différencier via l'IA et l'intégration des flux de travail plutôt que par le seul équipement d'investissement.

Leaders du Secteur des Dispositifs de Surveillance des Patients en Inde

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : L'Autorité d'Investissement d'Abu Dhabi a engagé 200 millions USD pour une participation de 3% dans Meril Life Sciences, valorisant l'entreprise à 6,6 milliards USD et signalant la confiance mondiale dans les technologies médicales indiennes

- Mars 2024 : Le Ministre de la Santé Dr. Mandaviya a inauguré 13 usines de dispositifs médicaux axées sur les moniteurs de soins intensifs, l'imagerie et les implants corporels dans le cadre du programme PLI

Périmètre du Rapport sur le Marché des Dispositifs de Surveillance des Patients en Inde

Selon le périmètre de ce rapport, la surveillance des patients comprend les dispositifs et équipements utilisés pour surveiller en continu les paramètres vitaux d'un patient à l'aide d'un moniteur médical et pour collecter des données médicales et d'autres formes de données de santé. Le Marché Indien de la Surveillance des Patients est segmenté par type de dispositif (dispositif de surveillance hémodynamique, dispositif de neuromonitoring, dispositif de surveillance cardiaque, dispositif de surveillance respiratoire, moniteurs multiparamètres et autres types de dispositifs), zone cible (cardiologie, neurologie, respiratoire, fœtal et néonatal, surveillance du poids, surveillance à distance, gestion du poids et surveillance de la condition physique, et autres zones cibles), et utilisateurs finaux (soins de santé à domicile, hôpitaux et cliniques, et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour le segment ci-dessus.

| Moniteurs de Signes Vitaux Multiparamètres |

| Dispositifs de Surveillance Cardiaque |

| Dispositifs de Surveillance Respiratoire |

| Dispositifs de Surveillance Fœtale et Néonatale |

| Dispositifs de Neuromonitoring |

| Kits de Surveillance des Patients à Distance |

| Au Chevet / Fixe |

| Portable / Transport |

| Portable / Patch |

| Implantable |

| Hôpitaux Publics Tertiaires |

| Hôpitaux Privés d'Entreprise |

| Cliniques Spécialisées et Mono-Spécialité |

| Prestataires de Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Cardiologie |

| Respiratoire |

| Neurologie |

| Soins Intensifs |

| Diabète et Métabolisme |

| Autres Applications |

| Par Type de Dispositif | Moniteurs de Signes Vitaux Multiparamètres |

| Dispositifs de Surveillance Cardiaque | |

| Dispositifs de Surveillance Respiratoire | |

| Dispositifs de Surveillance Fœtale et Néonatale | |

| Dispositifs de Neuromonitoring | |

| Kits de Surveillance des Patients à Distance | |

| Par Modalité | Au Chevet / Fixe |

| Portable / Transport | |

| Portable / Patch | |

| Implantable | |

| Par Utilisateur Final | Hôpitaux Publics Tertiaires |

| Hôpitaux Privés d'Entreprise | |

| Cliniques Spécialisées et Mono-Spécialité | |

| Prestataires de Soins à Domicile | |

| Centres de Chirurgie Ambulatoire | |

| Par Application | Cardiologie |

| Respiratoire | |

| Neurologie | |

| Soins Intensifs | |

| Diabète et Métabolisme | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de surveillance des patients en Inde et sa croissance attendue ?

Le marché s'élève à 2,27 milliards USD en 2025 et devrait atteindre 3,41 milliards USD d'ici 2030, reflétant un CAGR de 8,51%.

Quel segment technologique connaît la croissance la plus rapide dans le paysage de la surveillance en Inde ?

Les dispositifs portables et à base de patch progressent à un CAGR de 9,04%, portés par l'acceptation des consommateurs et l'intégration de la télésanté.

Comment le programme PLI bénéficie-t-il aux hôpitaux indiens achetant des équipements de surveillance ?

La fabrication locale dans le cadre du PLI réduit les coûts des dispositifs jusqu'à 50%, réduit l'exposition aux devises d'importation et améliore la disponibilité du service après-vente.

Pourquoi les hôpitaux privés d'entreprise sont-ils les principaux acheteurs de dispositifs de surveillance ?

Ils contrôlent 42,82% de la demande actuelle, disposent de budgets d'investissement plus importants et poursuivent des normes d'accréditation qui exigent une surveillance avancée.

Quel domaine clinique au-delà de la cardiologie prend de l'élan pour les dispositifs de surveillance ?

La neurologie est positionnée pour un CAGR de 9,98%, soutenue par des outils d'IA qui détectent les événements épileptiques et les risques d'AVC grâce à des solutions EEG connectées.

Dernière mise à jour de la page le: