Taille et part du marché de la génération d'énergie distribuée commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

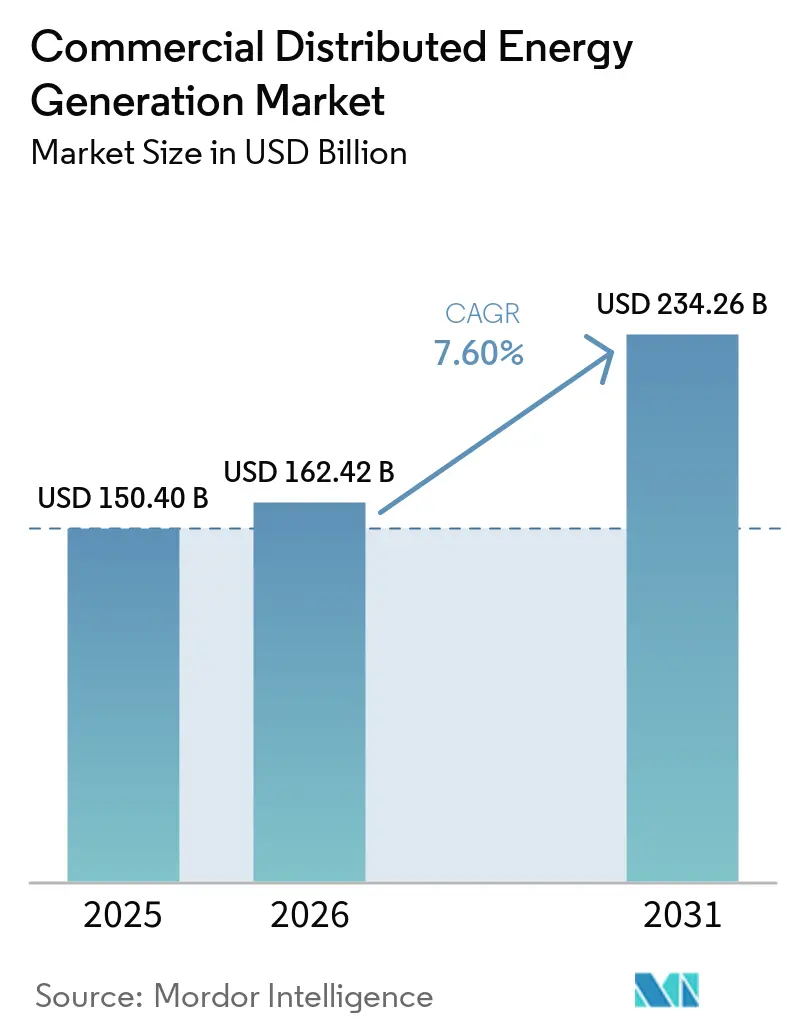

| Taille du Marché (2026) | 162.42 Milliards de dollars |

| Taille du Marché (2031) | 234.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la génération d'énergie distribuée commerciale par Mordor Intelligence

La taille du marché de la génération d'énergie distribuée commerciale était évaluée à 150,40 milliards USD en 2025 et devrait croître de 162,42 milliards USD en 2026 pour atteindre 234,26 milliards USD d'ici 2031, à un TCAC de 7,60 % au cours de la période de prévision (2026-2031). La forte demande d'électricité liée aux opérations à forte intensité de données, les goulets d'étranglement de la capacité du réseau dans les économies matures et les réformes favorables à l'accès ouvert dans les régions en développement redéfinissent la manière dont les installations commerciales s'approvisionnent en énergie. La baisse des prix des modules solaires et des batteries lithium-ion continue de ramener les coûts actualisés de l'énergie en dessous des tarifs de détail dans plus de vingt États américains, tandis que les piles à combustible prêtes à l'hydrogène maintiennent leur position là où la chaleur et l'énergie continues sont valorisées. L'adoption n'est plus uniquement une déclaration de durabilité ; elle devient une couverture contre la volatilité des prix de gros et les pertes de revenus liées aux pannes. Les contrôles numériques qui monétisent les batteries grâce à la participation en temps réel au marché raccourcissent davantage les délais de retour sur investissement, attirant des capitaux institutionnels sur le marché de la génération d'énergie distribuée commerciale.[1] Département américain de l'Énergie, « Plan du programme hydrogène 2025 », energy.gov

Principaux enseignements du rapport

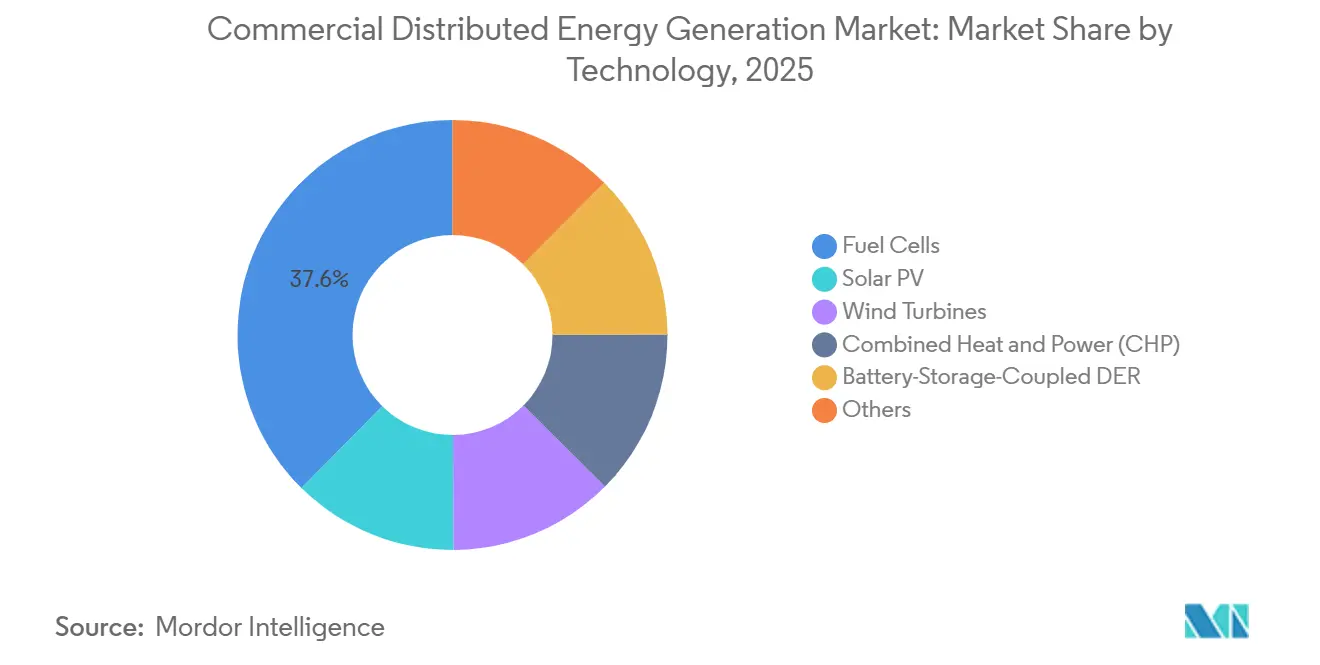

- Par technologie, les piles à combustible ont dominé avec 37,6 % de la part du marché de la génération d'énergie distribuée commerciale en 2025, tandis que le photovoltaïque solaire devrait se développer à un TCAC de 14,4 % jusqu'en 2031.

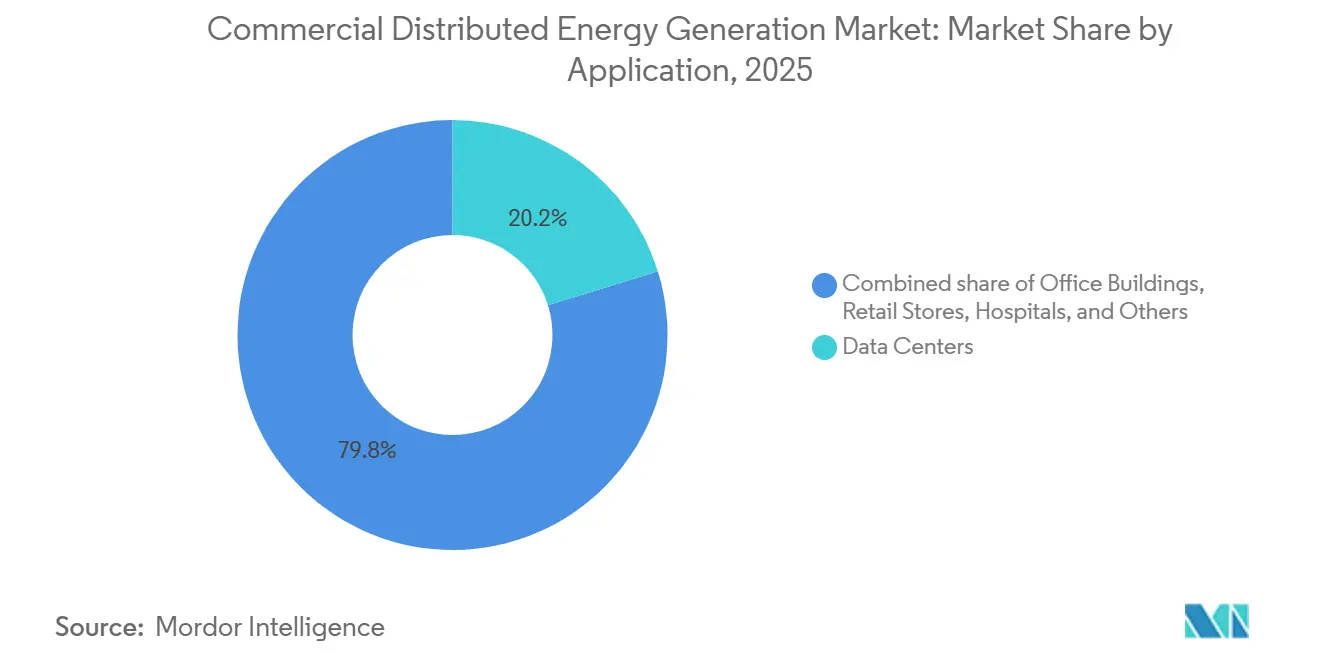

- Par application, les centres de données ont capté 20,2 % de la taille du marché de la génération d'énergie distribuée commerciale en 2025, et les entrepôts et centres logistiques progressent à un TCAC de 15,6 % jusqu'en 2031.

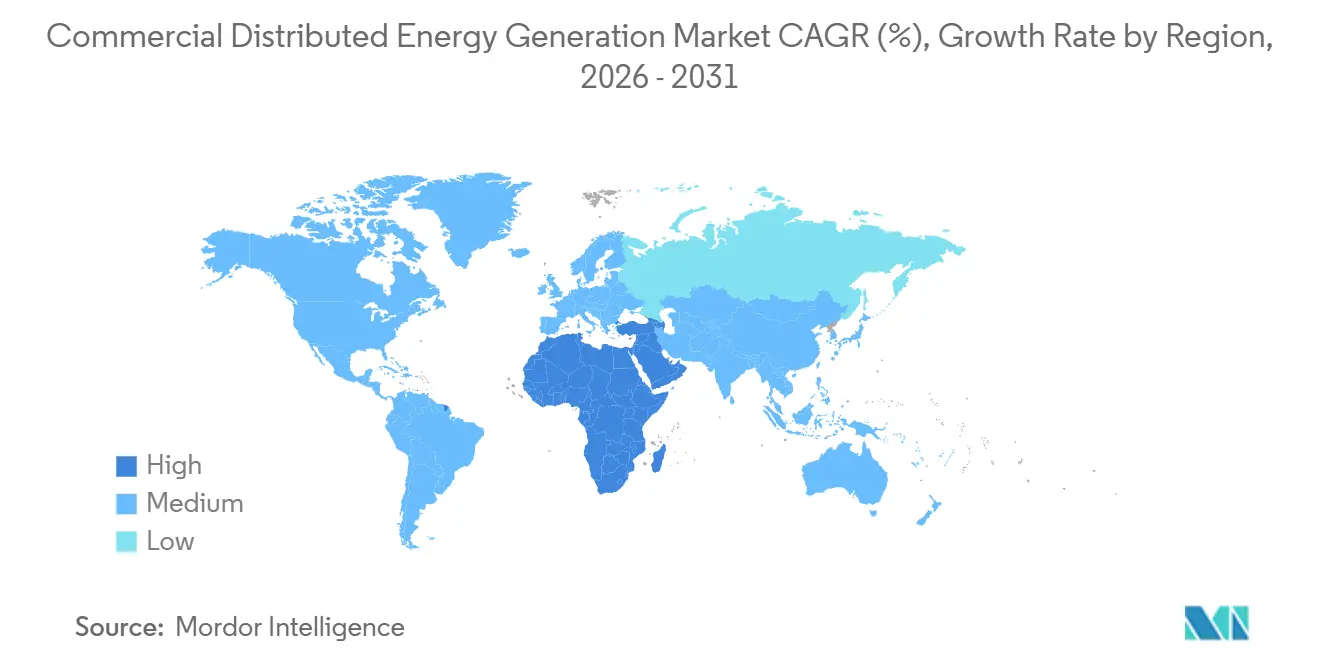

- Par géographie, l'Asie-Pacifique a représenté 45,3 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 13,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la génération d'énergie distribuée commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût actualisé de l'énergie du photovoltaïque solaire et de l'éolien | +2.1% | Mondial, avec l'impact le plus fort en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie renouvelable d'entreprise et objectifs de neutralité carbone | +1.8% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Extension du net-metering et des incitations de type crédit d'investissement fiscal | +1.3% | Amérique du Nord (niveau des États américains), UE (reliquats de tarifs d'achat), certains pays de l'ASEAN | Court terme (≤ 2 ans) |

| Demande de résilience face à la hausse des risques de pannes du réseau | +1.2% | Amérique du Nord (zones d'incendies de forêt et de tempêtes), Asie-Pacifique (couloirs de typhons), Afrique subsaharienne | Moyen terme (2-4 ans) |

| Plateformes d'orchestration DER activées par l'IA | +0.7% | Amérique du Nord, UE, Australie (régions des opérateurs ISO/marché) | Long terme (≥ 4 ans) |

| Micro-cogénération prête à l'hydrogène avec piles à combustible | +0.5% | UE (hubs hydrogène), Japon, Corée du Sud, certains corridors industriels américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût actualisé de l'énergie du photovoltaïque solaire et de l'éolien

Le solaire à l'échelle des services publics a atteint 29 USD par MWh en 2025, et les systèmes commerciaux en toiture livrent désormais 50 à 70 USD par MWh dans les zones à fort ensoleillement, sous-cotant les tarifs de détail dans 23 États américains. La surabondance de polysilicium chinois a fait chuter les prix des modules au comptant en dessous de 0,10 USD par watt, tandis que les équipements d'arrêt rapide ont réduit la main-d'œuvre d'installation de 30 %. Les entreprises font donc face à un choix entre des contrats d'achat d'énergie à taux fixe et des installations autofinancées avec des délais de retour sur investissement de quatre à six ans. La baisse des coûts explique pourquoi le solaire est le segment à la croissance la plus rapide du marché de la génération d'énergie distribuée commerciale.

Contrats d'achat d'énergie renouvelable d'entreprise et objectifs de neutralité carbone

Les contrats d'achat d'énergie renouvelable d'entreprise cumulés ont atteint 50 GW dans le monde à fin 2025, dont 60 % provenaient d'Amérique du Nord et d'Europe. Des accords à l'échelle de portefeuilles, tels que le contrat de 1 GW de Google avec TotalEnergies et le partenariat de 10,5 GW de Microsoft avec Brookfield, regroupent plusieurs technologies et obligent les développeurs à ajouter des batteries de deux à quatre heures. Étant donné que l'obligation de fournir une énergie propre en continu transfère le risque d'intermittence loin de l'acheteur, les contrats d'achat d'énergie accélèrent la bancabilité des projets et favorisent une pénétration plus profonde des actifs distribués sur les sites commerciaux.

Extension du net-metering et des incitations de type crédit d'investissement fiscal

Quarante et un États américains compensent encore les exportations via le net-metering, mais la durabilité des politiques est inégale. L'Illinois a prolongé son programme à blocs ajustables jusqu'en 2030, tandis que la Californie a réduit les crédits d'exportation de 75 % avec son NEM 3.0.[2]Commission des services publics de Californie, « Décision NEM 3.0 23-02-005 », cpuc.ca.gov Les crédits fédéraux de la section 48E restent à 30 % mais s'éliminent progressivement à moins que les projets ne commencent leur construction avant juillet 2026. L'extinction imminente a concentré les pipelines d'installation en amont et a fourni un coup de pouce à court terme au marché de la génération d'énergie distribuée commerciale.

Demande de résilience face à la hausse des risques de pannes du réseau

La NERC a signalé une hausse de 25 % des heures de coupure des clients américains entre 2020 et 2025, principalement dans les zones d'incendies de forêt et de tempêtes.[3]Société nord-américaine de fiabilité électrique, « Rapport sur les risques de fiabilité 2026 », nerc.com Les hôpitaux, les centres de données et les opérateurs de stockage frigorifique ajoutent donc du solaire sur site, des batteries et des piles à combustible pour maintenir les charges critiques lors d'événements de plusieurs jours. Un hôpital pédiatrique californien a atteint 80 % d'autosuffisance en 2025 après l'installation d'un micro-réseau hybride soutenu par 13 millions USD de crédits d'impôt, illustrant comment les primes de résilience justifient les dépenses d'investissement même lorsque les économies pures sont faibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longue période de retour sur investissement | -1.4% | Mondial, plus aigu dans les marchés émergents avec un financement tiers limité | Moyen terme (2-4 ans) |

| Complexité évolutive des interconnexions et des tarifs | -0.9% | Amérique du Nord (files d'attente d'interconnexion), UE (limites de capacité d'accueil), Inde (variabilité au niveau des États) | Court terme (≤ 2 ans) |

| Saturation de la capacité d'accueil du réseau de distribution | -0.6% | Californie, Allemagne, Australie (zones à forte pénétration) | Moyen terme (2-4 ans) |

| Contrôle de la traçabilité ESG pour les chaînes d'approvisionnement photovoltaïques et éoliennes | -0.5% | Amérique du Nord et UE (loi sur la prévention du travail forcé des Ouïghours, devoir de vigilance de l'UE sur les chaînes d'approvisionnement) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longue période de retour sur investissement

Le solaire commercial coûte encore 1,57 USD par watt aux États-Unis, et la cogénération à pile à combustible atteint 6,00 USD par watt, ce qui se traduit par des investissements de plusieurs millions de dollars que les petites entreprises financent rarement par leurs propres moyens. Les contrats d'énergie en tant que service suppriment les obstacles en capital, mais excluent les clients ne disposant pas d'une notation de crédit de qualité investissement, laissant 60 % des acheteurs potentiels non desservis.

Saturation de la capacité d'accueil du réseau de distribution

Les circuits d'alimentation en Bavière, en Andalousie et dans certaines parties de la Californie ont peu de capacité restante pour de nouvelles installations en toiture. Les développeurs doivent donc financer des équipements de régulation de tension ou accepter l'écrêtage, ce qui érode l'arbitrage entre l'autoproduction et l'énergie au détail.[4]Institut de recherche sur l'énergie électrique, « Capacité d'accueil des alimentateurs de distribution dans les circuits à forte pénétration DER », epri.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les piles à combustible ancrent la charge de base, le photovoltaïque solaire capte la croissance

Les piles à combustible ont capté 37,6 % de la part du marché de la génération d'énergie distribuée commerciale en 2025, reflétant leur valeur dans les hôpitaux, les centres de données et les sites industriels qui ont besoin d'une chaleur et d'une énergie ininterrompues. Bloom Energy a déployé plus de 100 MW dans les installations d'Equinix et a conclu un contrat de 900 MW prêt à l'hydrogène dans le Wyoming, des initiatives qui soutiennent son leadership. Le segment solaire se développe plus rapidement, avec un TCAC de 14,4 % jusqu'en 2031, alors que les prix des modules tombent en dessous de 0,10 USD par watt. Le couplage du photovoltaïque en toiture avec des batteries de deux à quatre heures réduit considérablement la dépendance aux importations du réseau lors des pics du soir et diminue les charges de pointe, ramenant le délai de retour sur investissement à cinq ou six ans.

Les éoliennes restent une niche car les règles de zonage limitent les machines de 100 à 500 kW aux campus industriels disposant de reculs généreux, tandis que les hybrides à microturbines et à moteurs alternatifs continuent de dominer les cas d'usage miniers et agro-industriels hors réseau. La baisse des prix des batteries à 120 USD par kWh en 2025 stimule l'adoption du stockage d'une à deux heures comme complément plutôt que comme système autonome, renforçant la position du solaire comme moteur de croissance par défaut dans le contexte du marché de la génération d'énergie distribuée commerciale. En parallèle, la cogénération à mélange d'hydrogène offre une voie vers une décarbonation profonde sans sacrifier la dispatchabilité, une caractéristique qui pourrait préserver la pertinence des piles à combustible pendant la période de prévision.

Par application : les centres de données dominent la part, les entrepôts affichent la croissance la plus rapide

Les centres de données détenaient 20,2 % de la taille du marché de la génération d'énergie distribuée commerciale en 2025, car les opérateurs hyperscale contournent les files d'attente d'interconnexion aux services publics pouvant durer plusieurs années en installant de l'énergie sur site. Le rapport de Bloom Energy de janvier 2026 indique qu'un tiers des centres de données prévoient de fonctionner entièrement à partir d'électricité produite sur site d'ici 2030. Le Texas devrait accueillir 30 % de la capacité des centres de données américains d'ici 2028, grâce à des marchés de l'énergie dérégulés, tandis que des États contraints comme la Californie perdent des parts.

Les entrepôts et les centres logistiques se développent à un TCAC de 15,6 % jusqu'en 2031, portés par les flottes de livraison du dernier kilomètre électrifiées qui nécessitent des chargeurs de plusieurs mégawatts et de vastes toitures capables de supporter des installations solaires de trois à cinq mégawatts. L'opérateur de stockage frigorifique Arctic Cold a économisé 850 000 USD la première année après la mise en service d'une installation de 3,3 MW en Californie, un exemple qui incite à un déploiement national dans le secteur. Les hôpitaux, les campus universitaires, les aéroports et les propriétés de bureaux suivent à un rythme plus lent, principalement parce que les économies de retour sur investissement sont plus faibles ou que les incitations propriétaires-locataires sont mal alignées.

Analyse géographique

L'Asie-Pacifique a dominé avec 45,3 % des revenus en 2025. La Chine seule a installé 18 GW de solaire commercial en toiture en 2025 et impose 20 à 30 % d'énergies renouvelables sur site dans les nouveaux parcs industriels. Les réformes d'accès ouvert de l'Inde permettent aux entreprises de contourner les sociétés de distribution et ont propulsé le marché de la génération d'énergie distribuée commerciale dans le pays à une croissance annuelle de 35 % en 2025. Les économies de l'ASEAN comblent un déficit de financement de 16 milliards USD avec des banques locales et des institutions de financement du développement pour libérer le potentiel des toitures.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 13,1 % jusqu'en 2031, le plus rapide au monde. Les États du Golfe déploient du solaire couplé au stockage pour libérer du gaz naturel à l'exportation, tandis que l'Afrique du Sud, le Kenya et le Nigéria s'appuient sur des hybrides diesel-solaire pour maintenir le temps de fonctionnement dans des réseaux qui desservent l'industrie moins de 60 % du temps.

L'Amérique du Nord a conservé une part significative du marché de la génération d'énergie distribuée commerciale en 2025, mais les files d'attente d'interconnexion pouvant s'étendre jusqu'à trois ans et l'extinction programmée des crédits d'impôt fédéraux après 2027 pèsent sur la dynamique. La saturation des alimentateurs basse tension en Allemagne et en Espagne en Europe impose des mises à niveau coûteuses du réseau. L'Amérique du Sud reste naissante en dehors du Brésil et du Chili, bien que les réformes de libéralisation de l'Argentine en 2025 pourraient accélérer l'adoption après 2027.

Paysage concurrentiel

Le marché de la génération d'énergie distribuée commerciale est modérément consolidé. Les fournisseurs d'équipements traditionnels tels que Siemens, Schneider Electric, ABB et General Electric passent des ventes ponctuelles de matériel à des accords d'énergie en tant que service à long terme. Enel X, Aggreko et Veolia exploitent déjà des actifs sur les sites clients pendant 15 à 20 ans, convertissant les dépenses d'investissement en frais de service prévisibles.

Les leaders des piles à combustible Bloom Energy et Cummins défendent leur part en rendant les systèmes prêts à l'hydrogène, tandis que Caterpillar pilote des microturbines à hydrogène de 2 MW en Allemagne. Tesla Energy et Generac utilisent des onduleurs, des batteries et des plateformes logicielles intégrés verticalement pour proposer des packages de micro-réseaux clés en main qui s'îlotent de manière transparente lors des pannes, une proposition de valeur qui résonne auprès des hôpitaux et des hubs logistiques.

L'agrégation reste sous-développée. AutoGrid, Stem et la plateforme DERMS récemment acquise par ABB se disputent le regroupement de milliers de ressources derrière le compteur en centrales électriques virtuelles capables d'enchérir sur la capacité et la régulation de fréquence dans le CAISO, l'ERCOT et le NEM australien. Des fusions et acquisitions entre développeurs régionaux et spécialistes du logiciel sont attendues, car l'échelle et les compétences numériques déterminent de plus en plus la compétitivité.

Leaders du secteur de la génération d'énergie distribuée commerciale

Siemens AG

Schneider Electric

General Electric (GE Vernova)

Caterpillar Inc.

Bloom Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : La Commission fédérale de réglementation de l'énergie a approuvé l'acquisition de Calpine par Constellation Energy pour 16,4 milliards USD, créant le plus grand fournisseur d'énergie compétitif aux États-Unis avec des capacités de génération distribuée élargies

- Juillet 2025 : PG&E a signé un contrat de stockage d'énergie de longue durée de 1,8 gigawattheure, le plus important de l'État, soulignant la convergence croissante du stockage avec les projets distribués

- Juillet 2025 : GE Vernova a acquis la société française Alteia pour renforcer ses outils d'optimisation du réseau pilotés par l'IA pour les ressources distribuées commerciales

- Juillet 2025 : LS Power a finalisé l'acquisition de l'activité éolienne terrestre américaine de bp, ajoutant des actifs opérationnels et de développement ciblant les acheteurs commerciaux

Périmètre du rapport sur le marché mondial de la génération d'énergie distribuée commerciale

La génération d'énergie distribuée commerciale (GDC) englobe la production d'électricité décentralisée à petite échelle, comme les panneaux solaires en toiture, les éoliennes ou les piles à combustible, situées à proximité des installations commerciales, industrielles ou institutionnelles. En exploitant ces systèmes, les entreprises peuvent produire leur propre énergie, réduisant leur dépendance au réseau, diminuant leurs dépenses énergétiques et améliorant leur fiabilité.

Le marché de la génération d'énergie distribuée commerciale est segmenté par technologie, application et géographie. Par technologie, le marché est segmenté en photovoltaïque solaire, éoliennes, piles à combustible, cogénération, DER couplé au stockage par batterie et autres. Par application, le marché est segmenté en immeubles de bureaux, commerces de détail, centres de données, établissements d'enseignement, hôpitaux, aéroports et hubs de transport, et autres. Les prévisions de marché sont fournies en valeur (USD).

| Photovoltaïque solaire |

| Éoliennes |

| Piles à combustible |

| Cogénération (chaleur et électricité combinées) |

| DER couplé au stockage par batterie |

| Autres |

| Immeubles de bureaux |

| Commerces de détail |

| Centres de données |

| Établissements d'enseignement |

| Hôpitaux |

| Entrepôts et centres logistiques |

| Aéroports et hubs de transport |

| Autres (dont campus, hôtels) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Photovoltaïque solaire | |

| Éoliennes | ||

| Piles à combustible | ||

| Cogénération (chaleur et électricité combinées) | ||

| DER couplé au stockage par batterie | ||

| Autres | ||

| Par application | Immeubles de bureaux | |

| Commerces de détail | ||

| Centres de données | ||

| Établissements d'enseignement | ||

| Hôpitaux | ||

| Entrepôts et centres logistiques | ||

| Aéroports et hubs de transport | ||

| Autres (dont campus, hôtels) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la génération d'énergie distribuée commerciale d'ici 2031 ?

Il est prévu qu'il atteigne 234,26 milliards USD d'ici 2031, ce qui correspond à un TCAC de 7,6 % à partir de 2026.

Quelle technologie devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Le photovoltaïque solaire couplé aux batteries devrait croître à un rythme annuel de 14,4 %, dépassant toutes les autres technologies du segment.

Pourquoi les centres de données investissent-ils massivement dans la génération sur site ?

Ils ont besoin d'ajouts de capacité rapides et d'une fiabilité 24h/24 et 7j/7, et la génération sur site permet de contourner les files d'attente d'interconnexion aux services publics pouvant durer plusieurs années.

Quelle région connaîtra la croissance la plus rapide entre 2026 et 2031 ?

Le Moyen-Orient et l'Afrique sont positionnés pour un TCAC de 13,1 %, le solaire couplé au stockage libérant du gaz naturel pour l'exportation et les micro-réseaux hybrides remplaçant l'approvisionnement public peu fiable.

Comment les plateformes d'orchestration DER activées par l'IA améliorent-elles la rentabilité des projets ?

Elles permettent aux batteries de générer des revenus de services auxiliaires et de réduire les charges de pointe, augmentant les taux de rendement interne des projets jusqu'à 3 points de pourcentage et raccourcissant les délais de retour sur investissement.

Quel est le principal obstacle au financement pour les petits acheteurs commerciaux ?

Des dépenses d'investissement initiales élevées combinées à des délais de retour sur investissement dépassant huit ans empêchent de nombreux opérateurs de petite et moyenne taille d'autofinancer des projets, bien que les modèles d'énergie en tant que service puissent combler cet écart.

Dernière mise à jour de la page le: