Taille et part du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

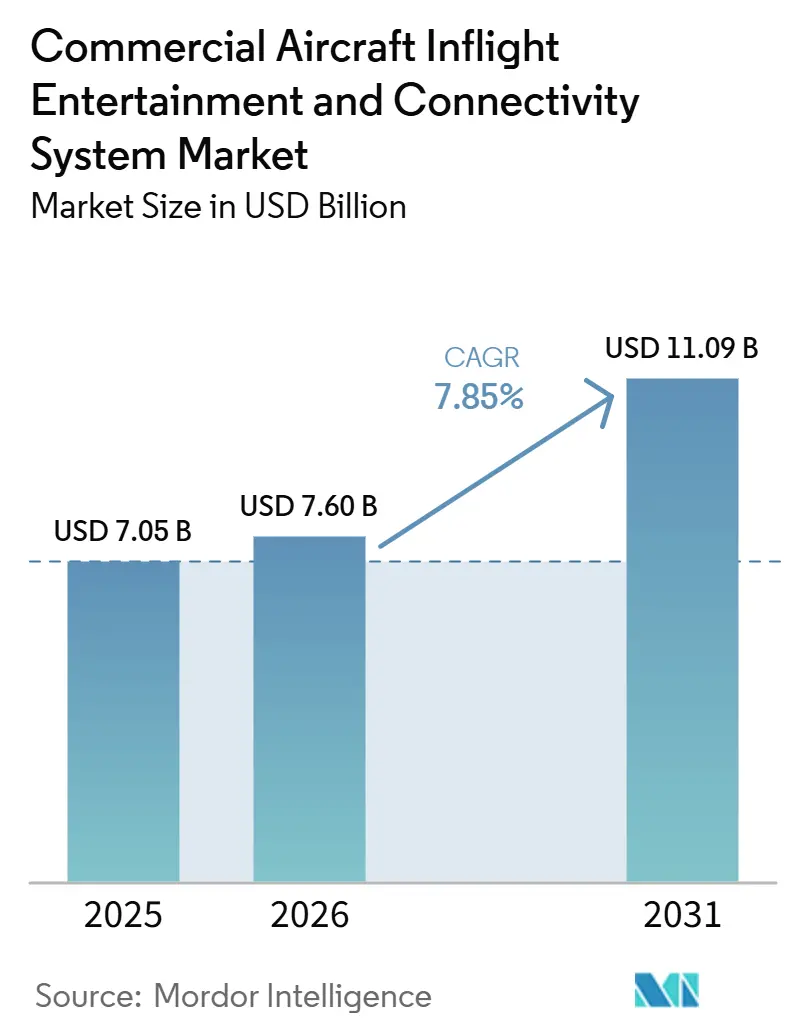

| Taille du Marché (2026) | 7.60 Milliards de dollars |

| Taille du Marché (2031) | 11.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux par Mordor Intelligence

La taille du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux était évaluée à 7,05 milliards USD en 2025 et devrait croître de 7,6 milliards USD en 2026 pour atteindre 11,09 milliards USD d'ici 2031, à un CAGR de 7,85 % durant la période de prévision (2026-2031). Les compagnies aériennes considèrent désormais les systèmes numériques de cabine comme un élément central de leur positionnement produit, car le divertissement à bord, la connectivité et le commerce numérique influencent de plus en plus le choix et la fidélité des passagers. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux continue de bénéficier de la demande en systèmes intégrés au dossier de siège chez les transporteurs à service complet, tandis que les modèles sans fil et BYOD (apportez votre propre appareil) élargissent l'adoption parmi les opérateurs qui ont besoin d'une intensité matérielle moindre. La stratégie des fournisseurs évolue également, les plateformes modulaires, les écrans plus légers et la connectivité multi-orbite étant utilisés pour répondre aux préoccupations liées au coût du cycle de vie, au poids et aux mises à niveau. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux gagne également en dynamisme grâce à l'expansion des flottes en Asie-Pacifique et au Moyen-Orient, où les nouveaux programmes d'aéronefs et les plans de modernisation déplacent la demande vers des fournisseurs capables de soutenir simultanément les cycles d'installation en usine et de mise à niveau. Le contexte concurrentiel reste modérément concentré dans l'intégration des systèmes embarqués, mais les opportunités de croissance s'élargissent dans les domaines des logiciels, de la gestion de la connectivité, de la localisation des contenus, de l'alimentation au siège et des outils de commerce à bord.

Principaux enseignements du rapport

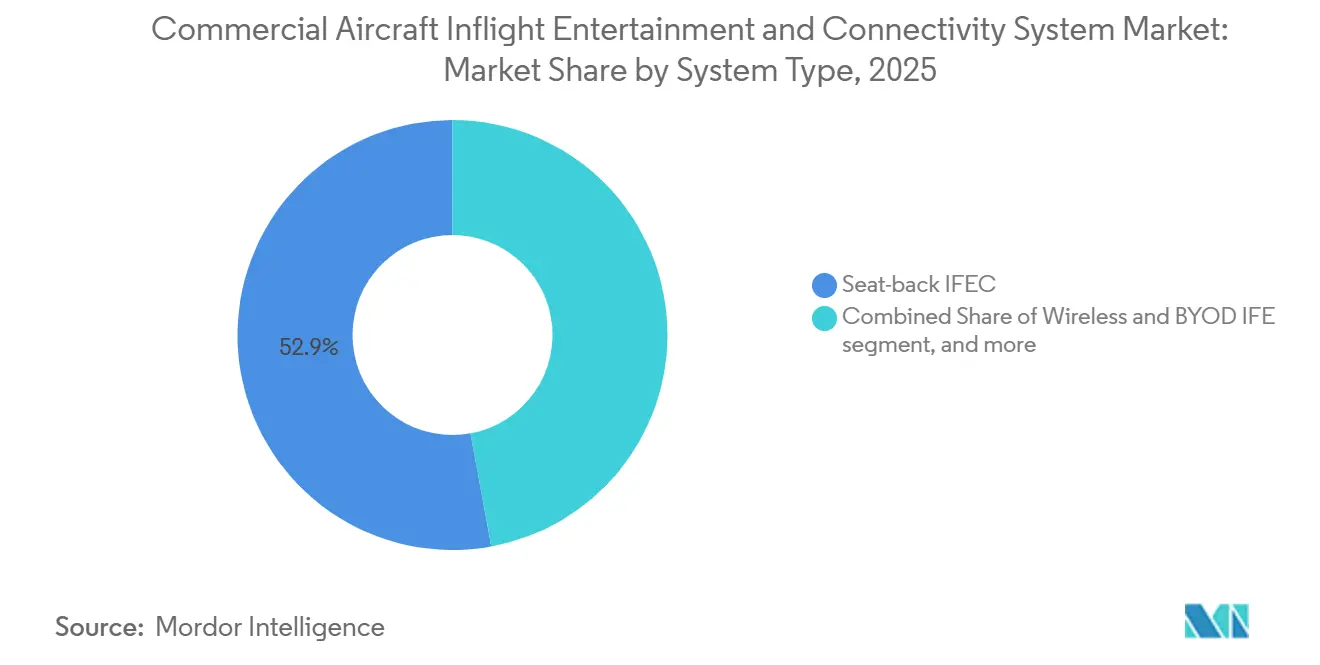

- Par type de système, l'IFEC intégré au dossier de siège a représenté 52,88 % des revenus en 2025, tandis que l'IFE sans fil et BYOD devrait croître à un CAGR de 10,41 % jusqu'en 2031.

- Par type d'aéronef, les avions monocouloirs ont détenu une part de revenus de 49,35 % en 2025, tandis que les jets régionaux devraient croître à un CAGR de 10,92 % jusqu'en 2031.

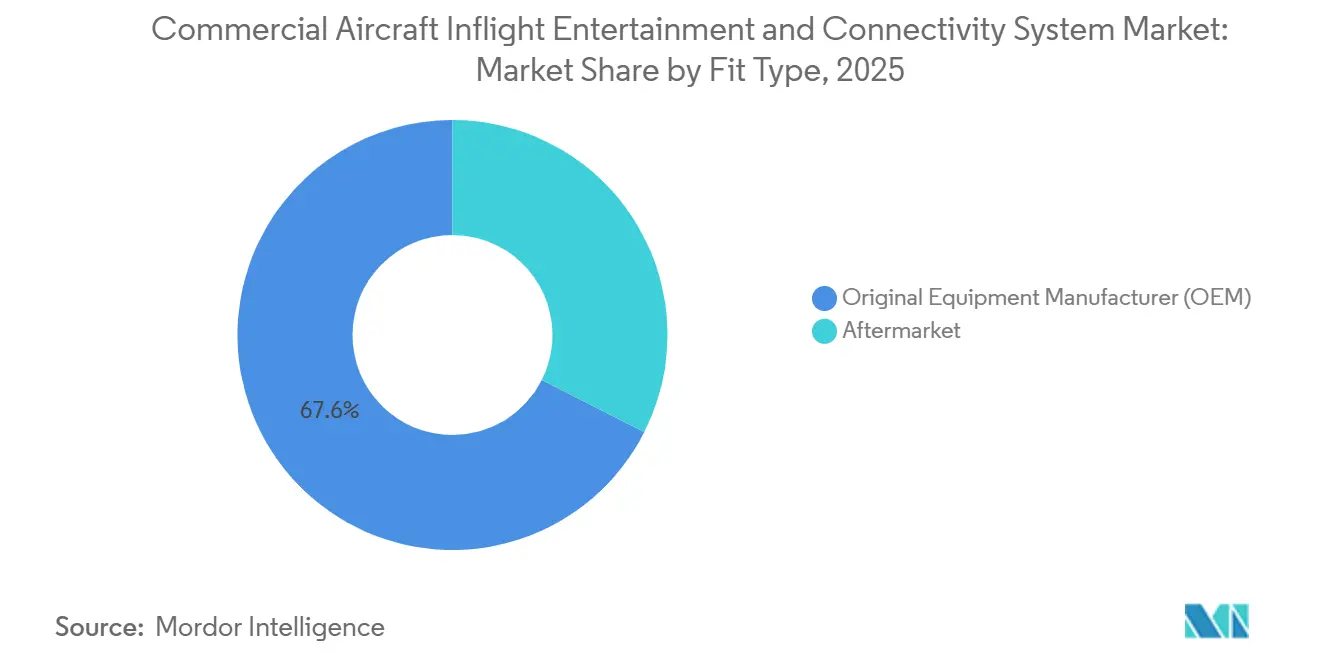

- Par type d'installation, les installations équipementier d'origine (OEM) ont représenté 67,55 % du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2025, tandis que les installations après-vente devraient croître à un CAGR de 9,02 % jusqu'en 2031.

- Par classe de cabine, la classe économique a capturé une part de revenus de 70,62 % en 2025, tandis que la classe économique premium devrait croître à un CAGR de 12,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté une part de 30,88 % du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Différenciation de la cabine axée sur l'expérience passager | +2.20% | Mondial, dépenses concentrées en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des flottes et des passagers en Asie-Pacifique | +1.80% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| SATCOM haute vitesse permettant une bande passante de qualité streaming | +1.40% | Mondial | Moyen terme (2-4 ans) |

| Effondrement du coût de la bande passante des satellites en orbite basse terrestre (LEO) | +1.00% | Mondial | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Avantage de coût de modernisation BYOD (apportez votre propre appareil) | +0.70% | Europe, Asie-Pacifique, marchés à dominante compagnies à bas coûts à l'échelle mondiale | Court terme (≤ 2 ans) |

| Revenus du commerce électronique à bord activés par l'IFE | +0.50% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Différenciation de la cabine axée sur l'expérience passager

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est façonné par les dépenses des compagnies aériennes qui considèrent désormais les équipements numériques de cabine comme une décision produit plutôt qu'un choix de maintenance. Singapore Airlines s'est engagée dans une modernisation pluriannuelle de ses A350 couvrant les mises à jour de KrisWorld, de nouveaux sièges, des améliorations de la classe économique premium et des suites de première classe révisées sur 41 appareils. Emirates a également poursuivi son programme de modernisation des A380 d'une valeur de 5 milliards USD, ajoutant une classe économique premium avec des écrans de divertissement en vol (IFE) de 13,3 pouces sur 219 appareils, les modernisations restantes des A380 à deux classes devant être achevées d'ici fin 2026, sous réserve de l'approbation de la GCAA. Ce schéma de dépenses montre que le divertissement embarqué est de plus en plus lié aux efforts des compagnies aériennes pour défendre leur positionnement premium sur les routes long-courriers et à fort rendement. Cela suggère également que les transporteurs qui réduisent la qualité numérique à bord sans substitut crédible pourraient faire face à une proposition de valeur affaiblie, notamment lorsque les passagers comparent les standards de divertissement et de connectivité entre compagnies concurrentes. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux continue donc de bénéficier du soutien des compagnies aériennes qui utilisent la cabine elle-même comme point de différenciation visible.

Essor des flottes et des passagers en Asie-Pacifique

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux progresse également, l'Asie-Pacifique restant le principal centre de la demande en nouveaux aéronefs. L'IATA prévoit une croissance du trafic passagers en Asie-Pacifique de 7,30 % en 2026, et la région représente déjà 34,50 % des RPK mondiaux, la maintenant au cœur de la future expansion de la capacité aérienne. AirAsia X a passé une commande ferme de 150 appareils A220 en mai 2026, avec un accord évalué à 19 milliards USD aux prix catalogue et des livraisons prévues à partir de 2028. Vietnam Airlines a également finalisé une commande de 50 appareils B737 MAX-8 en février 2026, marquant sa première commande de monocouloir Boeing et liant la croissance future de sa flotte à la hausse de la demande passagers intérieure.[1]Boeing, "Vietnam Airlines Finalizes Order for 50 Boeing 737 MAX Airplanes," Boeing Investor Relations, boeing.com Ces engagements en matière d'aéronefs sont importants car les décisions d'installation en usine pour les systèmes IFEC sont de plus en plus verrouillées bien plus tôt dans le cycle de planification de la flotte. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux devrait voir une concurrence accrue entre fournisseurs en Asie-Pacifique, les compagnies aériennes cherchant à accéder plus tôt aux créneaux d'installation en usine et à éviter d'attendre les files d'attente de modernisation après livraison.

SATCOM haute vitesse permettant une bande passante de qualité streaming

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est propulsé par le passage de la connectivité héritée à une bande passante embarquée de qualité streaming. Les informations fournies par l'utilisateur indiquent que les systèmes LEO peuvent réduire la latence en vol à 20-40 millisecondes, contre 600 à 800 millisecondes typiques des systèmes géostationnaires, transformant ainsi la connectivité d'un service de commodité en une couche de productivité fonctionnelle. American Airlines a lancé le Wi-Fi gratuit sur plus de 2 millions de vols annuels à partir de janvier 2026, en utilisant les systèmes Viasat et Intelsat sur environ 90 % de sa flotte, dont près de 500 jets régionaux équipés d'antennes à direction électronique multi-orbite Intelsat. En 2025, Intelsat a déclaré que sa solution ESA multi-orbite avait été installée sur plus de 100 jets, Air Canada et Alaska Airlines rejoignant American dans le déploiement de la plateforme sur des jets régionaux, avec des cycles d'installation inférieurs à 2 jours. Cela est important car une installation plus rapide et une flexibilité multi-orbite abaissent la barrière opérationnelle à la mise à niveau des aéronefs plus petits. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux évolue donc vers un environnement dans lequel une connectivité haute vitesse est attendue sur l'ensemble du réseau plutôt que limitée aux grands aéronefs long-courriers.

Revenus du commerce électronique à bord activés par l'IFE

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux bénéficie également du recours croissant aux cabines connectées comme plateformes de vente au détail et de services. Les informations fournies par l'utilisateur indiquent que les revenus annexes mondiaux des compagnies aériennes ont dépassé 148 milliards USD en 2024 et que le commerce de détail à bord activé numériquement figure parmi les catégories à la croissance la plus rapide pour les transporteurs disposant d'une infrastructure de connectivité solide. Anuvu a signé un partenariat exclusif avec VidComply à l'AIX 2026 pour automatiser la conformité des contenus, la localisation et la certification régionale dans la chaîne d'approvisionnement IFE, réduisant les délais de catalogue qui peuvent affaiblir l'engagement des passagers sur les vols long-courriers. Finnair a également présenté une approche de vente au détail personnalisée à bord lors de l'APEX FTE EMEA 2026, reliant les données de fidélité aux offres en cabine en temps réel, ce qui montre que la connectivité est de plus en plus liée au merchandising plutôt qu'au seul divertissement. Cela crée un schéma de renforcement mutuel dans lequel de meilleurs systèmes numériques de cabine aident les compagnies aériennes à améliorer leurs revenus annexes, et des revenus annexes plus solides contribuent à financer le prochain cycle de mises à niveau numériques. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux s'étend donc non seulement par la demande en matériel, mais aussi par des cas d'usage générateurs de revenus qui rendent la connectivité plus précieuse au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement et pénalité de poids des systèmes intégrés au dossier de siège | -0.90% | Mondial, plus aigu pour les opérateurs de monocouloirs en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Obstacles à la certification pour les interférences électromagnétiques et la compatibilité électromagnétique (EMI/EMC) | -0.60% | Mondial, avec un focus réglementaire principal dans les juridictions de la FAA et de l'EASA | Court terme (≤ 2 ans) |

| Complexité des licences de contenu transfrontalières | -0.40% | Asie-Pacifique et Moyen-Orient et Afrique, où la fragmentation réglementaire des contenus est la plus élevée | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les architectures Wi-Fi ouvertes | -0.70% | Mondial | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et pénalité de poids des systèmes intégrés au dossier de siège

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est toujours confronté à un défi structurel de coût lié aux systèmes embarqués intégrés au dossier de siège. Les informations fournies par l'utilisateur incluent un coût d'installation par siège de 10 000 USD pour le matériel embarqué intégré au dossier de siège, avant l'ajout des licences de contenu et de la maintenance sur le cycle de vie de l'aéronef. Cette charge de coût est amplifiée par le poids, les temps d'immobilisation et le risque que le matériel embarqué devienne obsolète avant que l'aéronef lui-même n'atteigne sa mi-vie. Thales a déclaré en 2026 que FlytEDGE Aura est plus de 30 % plus léger que la génération précédente, indiquant que les fournisseurs ciblent directement les objections liées à la consommation de carburant et au poids qui ont maintenu de nombreux opérateurs de monocouloirs concentrés sur les alternatives BYOD. Panasonic a également promu Astrova comme une plateforme modulaire avec une infrastructure longue durée et des éléments matériels évolutifs, ce qui répond au même problème de coût du cycle de vie sous un angle différent. Même avec ces améliorations, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux reste contraint, là où les compagnies aériennes privilégient une utilisation rapide des aéronefs, un temps d'immobilisation minimal et une complexité de modernisation réduite.

Risques de cybersécurité dans les architectures Wi-Fi ouvertes

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est également exposé à une vulnérabilité croissante en matière de cybersécurité, les réseaux passagers ouverts prenant en charge davantage d'appareils, d'échanges de données et d'activités de paiement à bord. Les informations fournies par l'utilisateur mettent en évidence des risques tels que l'interception de données, les attaques de type homme du milieu et les intrusions au niveau des appareils dans les environnements de cabine connectés. Le brevet US11991195B2 reflète des travaux actifs sur la surveillance en temps réel des systèmes de divertissement en vol liés à des opérations de cybersécurité au sol, indiquant que l'architecture de sécurité devient une couche produit à part entière.[2]United States Patent and Trademark Office, "Real-Time Cybersecurity Monitoring of Inflight Entertainment Systems," Google Patents, google.com La norme RTCA DO-160G reste une norme clé pour les équipements aéroportés en matière de conditions environnementales et électromagnétiques. Néanmoins, les informations fournies par l'utilisateur indiquent que la cybersécurité au niveau de la couche réseau pour les systèmes de cabine connectés n'est pas encore traitée de manière exhaustive de la même façon. Cela crée une charge pratique pour les compagnies aériennes cherchant à étendre la connectivité à bord tout en gérant la détection des menaces en temps réel sur plusieurs aéronefs. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux pourrait donc connaître des décisions de déploiement plus lentes chez les transporteurs plus petits qui ne disposent pas d'une capacité dédiée aux opérations cyber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : le dossier de siège connecté redéfinit l'IFE premium

L'IFEC intégré au dossier de siège a représenté 52,88 % de la part du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2025, ce qui en fait le plus grand type de système par revenus. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux repose toujours sur les systèmes embarqués, les transporteurs à service complet (FSC) souhaitant un standard de cabine visible qui soutient la différenciation premium. Panasonic Avionics a indiqué qu'Astrova avait atteint 100 programmes individuels de compagnies aériennes auprès de 30 compagnies d'ici fin 2025, avec des fonctionnalités incluant des écrans OLED 4K HDR10+, un audio spatial Bluetooth et jusqu'à 67 W d'alimentation USB-C à chaque siège. Saudia a ensuite introduit Astrova sur sa flotte A321XLR en juin 2026, ce qui a montré que la demande en dossier de siège embarqué s'étend aux aéronefs monocouloirs long-courriers qui avaient souvent ignoré les systèmes IFE plus lourds lors des cycles précédents.

L'IFE sans fil et BYOD devrait croître à un CAGR de 10,41 % jusqu'en 2031, ce qui en fait la catégorie de système à la croissance la plus rapide dans le secteur des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux connaît ce changement car le BYOD offre une charge matérielle moindre pour les transporteurs cherchant connectivité et engagement sans l'installation complète d'écrans embarqués. Vueling a déployé le divertissement BYOD Viasat sur plus de la moitié de sa flotte, démontrant que le contenu à bord peut être diffusé en streaming sur les appareils des passagers même sans connexion internet externe active, selon les informations fournies par l'utilisateur. Burrana a également signalé des sélections pour sa plateforme RISE Power sur plus de 880 aéronefs dans le monde à l'AIX 2026, soit plus du double de l'empreinte divulguée à l'AIX 2025, ce qui souligne l'importance de l'infrastructure d'alimentation dans les configurations de cabine BYOD et hybrides. En pratique, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux évolue vers un modèle mixte dans lequel les systèmes embarqués dominent les cabines premium, tandis que l'alimentation, les portails et le support des appareils s'étendent au reste de la cabine.

Par type d'aéronef : les jets régionaux ouvrent une nouvelle frontière de connectivité

Les avions monocouloirs ont représenté 49,35 % du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2025, reflétant leur rôle central dans la composition de la flotte mondiale. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est devenu de plus en plus dépendant des plateformes monocouloirs, les compagnies aériennes utilisant de plus en plus les aéronefs à couloir unique sur des routes plus longues et plus concurrentielles. Le programme Astrova d'Air Canada couvre la modernisation de 19 appareils A321 et l'installation en usine sur 30 A321XLR, 23 A220-300 et les livraisons entrantes de B787-10, ce qui montre comment l'IFEC monocouloir passe d'une mise à niveau optionnelle à une spécification standard sur certaines flottes. Les avions gros-porteurs attirent toujours les dépenses les plus élevées par unité car, premièrement, les cabines affaires et économique premium prennent en charge des écrans, des équipements audio et du matériel de contenu plus avancés, selon les informations fournies par l'utilisateur.

Les jets régionaux devraient croître à un CAGR de 10,92 % jusqu'en 2031, ce qui en fait le type d'aéronef à la croissance la plus rapide dans le secteur des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux connaît cette accélération car les flottes régionales deviennent enfin des cibles viables pour des mises à niveau de connectivité plus rapides et avec moins de temps d'immobilisation. L'ESA multi-orbite d'Intelsat avait été installée sur plus de 100 jets régionaux début 2025, et la base de déploiement comprenait American Airlines, Air Canada et Alaska Airlines, avec des délais d'installation inférieurs à 2 jours par aéronef. Les informations fournies par l'utilisateur indiquent également qu'Embraer a commencé à proposer l'ESA Intelsat comme option d'installation en usine sur les biréacteurs E2, intégrant les décisions de connectivité directement dans le processus de commande d'aéronefs plutôt que de les laisser pour une modernisation ultérieure. Cela signifie que le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux étend sa couverture à des catégories d'aéronefs qui opéraient auparavant avec peu ou pas de capacité numérique passager comparable.

Par type d'installation : les programmes après-vente s'accélèrent sur la base OEM

L'OEM a capturé 67,55 % des revenus en 2025, lui conférant la position dominante sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux bénéficie de cette structure car les fournisseurs de systèmes IFEC sont de plus en plus liés aux programmes de livraison d'Airbus et de Boeing plutôt que de s'appuyer uniquement sur les dépenses après-vente menées par les compagnies aériennes. Les informations fournies par l'utilisateur indiquent que les architectures d'installation en usine plus récentes peuvent réduire la consommation d'énergie de 30 % à 40 % par rapport aux générations précédentes et peuvent réduire le coût d'acquisition par siège d'un quart lorsqu'elles sont intégrées lors de la production. Cet avantage reste important car l'intégration en usine réduit les frictions de certification et permet aux compagnies aériennes de lancer leurs opérations avec des cabines connectées. Dans le même temps, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est confronté à un problème de calendrier lorsque des aéronefs commandés des années auparavant arrivent avec des spécifications déjà en retard sur la courbe technologique actuelle.

Les installations après-vente devraient croître à un CAGR de 9,02 % jusqu'en 2031, montrant que l'après-vente gagne en importance même à partir d'une base plus petite. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux évolue dans cette direction car les flottes de gros-porteurs vieillissantes ont besoin de cycles de rafraîchissement, et de nombreux aéronefs entrés en service sans SATCOM nécessitent désormais des mises à niveau de connectivité. Emirates a poursuivi son programme de modernisation des A380 d'une valeur de 5 milliards USD sur 219 appareils, ajoutant une classe économique premium et des écrans IFE de 13,3 pouces sous la supervision de la GCAA, ce qui en fait l'un des engagements de modernisation de cabine les plus importants de l'aviation commerciale. Les informations fournies par l'utilisateur indiquent également qu'Air India a signé un accord FlytCARE de 10 ans avec Thales couvrant l'IFE AVANT Up sur 57 appareils, ce qui montre comment la maintenance, le support et la continuité des services numériques font partie intégrante du modèle commercial de modernisation. Néanmoins, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est toujours confronté à une vitesse de modernisation plus lente, où les approbations d'antennes et les processus de certificat de type supplémentaire prolongent les calendriers de mise en œuvre.

Par classe de cabine : le volume de la classe économique rencontre la dynamique de la classe économique premium

La classe économique a détenu une part de 70,62 % en 2025, ce qui en fait la plus grande classe de cabine sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux dépend de la demande économique, cette cabine accueillant le plus grand nombre de sièges et définissant l'échelle du déploiement de l'alimentation, des portails et de la connectivité dans les flottes des compagnies aériennes. Les informations fournies par l'utilisateur montrent une stratégie divisée pour cette cabine, les FSC continuant à installer des écrans embarqués. Dans le même temps, les opérateurs à bas coûts les suppriment et renforcent les portails BYOD, les supports d'appareils, les prises d'alimentation et le Wi-Fi haute vitesse. Panasonic a lancé eXneo comme option de mise à niveau héritée à moindre coût ciblant cette base installée, montrant que le rafraîchissement de la cabine économique devient une opportunité de modernisation plus importante même lorsque les compagnies aériennes s'arrêtent avant un remplacement complet de la plateforme de nouvelle génération. En ce sens, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux n'est pas piloté par un seul modèle matériel en classe économique, mais par différentes façons de répondre aux attentes en matière de services numériques à grande échelle.

La classe économique premium devrait progresser à un CAGR de 12,05 % jusqu'en 2031, ce qui en fait la classe de cabine à la croissance la plus rapide sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Cette partie du marché se développe car les compagnies aériennes utilisent la classe économique premium pour capter des tarifs plus élevés sans faire passer les passagers en classe affaires à plein tarif. Singapore Airlines s'est engagée dans un programme de modernisation des A350 qui comprend la classe économique premium et un système KrisWorld mis à jour, soulignant l'importance stratégique de cette cabine sur les routes long-courriers. Les informations fournies par l'utilisateur indiquent également que China Airlines a introduit une cabine économique premium sur B787 avec connectivité IFE Bluetooth en juin 2026, montrant que les compagnies aériennes utilisent cette classe comme vitrine technologique plutôt que de la traiter comme une légère amélioration par rapport à la classe économique. En conséquence, le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux trouve l'un de ses plus forts gisements de croissance dans une classe de cabine qui équilibre volume, hausse des tarifs et visibilité du produit.

Analyse géographique

L'Amérique du Nord a détenu 30,88 % de la part du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2025, maintenant sa position de premier contributeur régional. Elle est portée par les cycles d'investissement des compagnies aériennes, l'infrastructure satellitaire et les attentes des passagers, qui sont déjà alignés autour de la connectivité de porte à porte. American Airlines a lancé le Wi-Fi gratuit sur plus de 2 millions de vols annuels à partir de janvier 2026, en utilisant les systèmes Viasat et Intelsat sur environ 90 % de la flotte, dont près de 500 jets régionaux. Les informations fournies par l'utilisateur pointent également vers l'activité de Delta et United comme preuve que la connectivité gratuite et haute vitesse devient une attente de base aux États-Unis. Astronics a enregistré un chiffre d'affaires record au quatrième trimestre 2025 de 240,10 millions USD, en hausse de 15,10 % par rapport au trimestre de l'année précédente, ce qui reflète une demande soutenue pour le matériel d'alimentation au siège et les composants IFEC liés à cette base installée.[3]Astronics Corporation, "Aerospace Drives Robust 4Q Sales and 2026 Outlook at Astronics," Runway Girl Network, runwaygirlnetwork.com

L'Asie-Pacifique devrait croître à un CAGR de 10,34 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. La prévision de l'IATA d'une croissance des RPK de 7,30 % en glissement annuel en 2026 soutient cette vision, la hausse du trafic passagers stimulant les livraisons d'aéronefs et resserrant les calendriers d'installation. AirAsia X a commandé 150 appareils A220 en mai 2026, tandis qu'Air India a annoncé 30 jets monocouloirs Boeing supplémentaires lors de Wings India 2026, selon les informations fournies par l'utilisateur, suggérant un élargissement futur du pipeline d'installation en usine IFEC. Les informations fournies par l'utilisateur indiquent également que les principaux transporteurs chinois ont atteint une couverture de streaming IFE supérieure à 85 % sur les flottes de gros-porteurs, et que le C919 ajoute de l'élan aux discussions sur la localisation. L'Inde se distingue car les engagements parallèles envers Panasonic pour l'IFE gros-porteur et envers Thales pour le support à long terme montrent que l'investissement de rattrapage est comprimé dans une période bien plus courte que les cycles de mise à niveau des compagnies aériennes précédents.

L'Europe a maintenu une position stable en 2025 sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux, avec des investissements axés sur la modernisation, les mises à niveau de connectivité et les choix de plateformes liés à la durabilité plutôt que sur de grands programmes en champ libre. Les informations fournies par l'utilisateur indiquent que Lufthansa, SAS et Virgin Atlantic ont confirmé des partenariats de connectivité satellitaire en 2024 et 2025, ce qui montre que les FSC européens répondent aux attentes croissantes en matière de Wi-Fi à bord. Le segment Moyen-Orient et Afrique se développe rapidement grâce à des programmes tels que la modernisation des A380 d'Emirates, l'engagement de connectivité d'Etihad et le déploiement d'Astrova par Saudia sur l'A321XLR, qui élèvent les spécifications régionales des cabines. Eutelsat et Anuvu ont signé un accord pluriannuel de capacité en bande Ku sur EUTELSAT 10B en mai 2026 pour renforcer la connectivité en vol (IFC) sur les corridors aériens du Moyen-Orient et d'Europe pour une grande compagnie aérienne mondiale. L'Amérique du Sud reste plus modeste, mais les informations fournies par l'utilisateur indiquent que des opérateurs tels qu'Aerolíneas Argentinas adoptent la connectivité multi-orbite, suggérant que la demande régionale en IFC s'élargit au-delà des plus grands marchés aéronautiques établis.

Paysage concurrentiel

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est modérément consolidé au niveau de la couche d'intégration des systèmes, Panasonic Avionics et Thales occupant les positions les plus solides dans les programmes IFE embarqués pour les FSC. Cela ne rend pas l'ensemble du champ concurrentiel étroit car la connectivité, le contenu, les systèmes d'alimentation, les antennes et les logiciels de service restent plus fragmentés sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux. Panasonic a renforcé sa position grâce à Astrova, qui a atteint 100 programmes de compagnies aériennes auprès de 30 compagnies d'ici fin 2025, puis a été introduit sur les appareils d'Air Canada et de Saudia en 2026. Thales a répondu avec FlytEDGE Aura, qu'il a présenté comme le système IFE le plus léger de son portefeuille, pesant plus de 30 % de moins que la génération précédente, avec une disponibilité de modernisation prévue à partir de fin 2028. Ces mouvements montrent que les entreprises leaders se concurrencent sur l'économie des mises à niveau, le poids en cabine, la modularité et la préparation multi-orbite plutôt que sur le seul matériel d'écran.

Un second groupe de fournisseurs construit sa pertinence dans des parties ciblées du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux plutôt que dans l'intégration complète de la pile. Anuvu développe une position dans les opérations de contenu, la localisation assistée par intelligence artificielle et la gestion dédiée de la bande passante, tandis que Burrana se développe grâce aux produits d'alimentation au siège et d'engagement en cabine, et Astronics reste important dans le matériel d'alimentation et les composants liés à l'IFC. Les sélections de RISE Power de Burrana ont dépassé 880 aéronefs dans le monde à l'AIX 2026, indiquant que l'architecture d'alimentation est devenue un élément stratégique dans les modèles de cabine embarqués et BYOD. ThinKom occupe également une place différenciée grâce à des systèmes d'antennes à réseau phasé qui s'inscrivent dans la transition multi-orbite décrite dans les informations fournies par l'utilisateur. Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux combine donc une concentration au sommet de l'intégration embarquée avec de la place pour que les fournisseurs spécialisés gagnent des parts dans les couches adjacentes.

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux dispose également d'un espace ouvert dans la personnalisation pilotée par l'intelligence artificielle, l'intégration du commerce de détail à bord et les services de cybersécurité. Le dépôt auprès de la SEC de Viasat a décrit une feuille de route multi-orbite combinant le LEO avec sa plateforme Ka-bande géostationnaire existante, illustrant comment les fournisseurs de connectivité établis remodèlent leurs offres aéronautiques face aux nouvelles pressions concurrentielles. Le concept RISE Engage de Burrana a introduit un format d'affichage à encre électronique sur dossier de siège pour la publicité numérique, ce qui pointe vers une couche de monétisation que les grands acteurs établis n'ont pas pleinement abordée de manière coordonnée, selon les informations fournies par l'utilisateur. Dans le même temps, les exigences de certification telles que la norme RTCA DO-160G continuent d'élever les barrières à l'entrée pour le matériel, contribuant à protéger les positions des acteurs établis dans les équipements aéroportés même si les services pilotés par logiciel restent plus ouverts. Il en résulte une structure concurrentielle dans laquelle la couche matérielle centrale est relativement protégée, tandis que la création de valeur se répand vers les fonctions de service et de logiciel autour de la cabine.

Leaders du secteur des systèmes de divertissement et de connectivité embarqués pour avions commerciaux

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Panasonic Avionics Corporation a annoncé que sa plateforme IFE de nouvelle génération Astrova est entrée en service commercial avec Air Canada, faisant ses débuts sur l'un des appareils A321 de la compagnie. Air Canada modernise le système sur 19 appareils A321 et installera également Astrova en usine sur 67 nouveaux appareils, dont les modèles A220-300, A321XLR et B787-10, étendant le déploiement à l'ensemble de sa flotte.

- Mai 2026 : Anuvu a signé un accord pluriannuel avec Eutelsat pour utiliser la capacité en bande Ku à haut débit sur le satellite EUTELSAT 10B afin de renforcer ses services IFC, notamment le support d'une grande compagnie aérienne mondiale. Opérationnel depuis juillet 2023, EUTELSAT 10B offre une couverture des Amériques à l'Asie et dispose de capacités de traitement numérique permettant une allocation flexible de la capacité et une utilisation efficace du spectre.

Périmètre du rapport mondial sur le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux

Les systèmes de divertissement et de connectivité embarqués pour avions commerciaux (IFEC) englobent les technologies matérielles, logicielles et de communication qui fournissent du contenu de divertissement, un accès à internet, des services de voix et de messagerie, et un engagement numérique des passagers pendant les opérations de vol. Ces systèmes génèrent des améliorations mesurables de l'expérience passager tout en permettant aux compagnies aériennes d'améliorer l'efficacité opérationnelle, de générer des revenus annexes et de maintenir une communication aéronef en temps réel grâce à des solutions de connectivité avancées.

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est segmenté par type de système, type d'aéronef, type d'installation, classe de cabine, utilisateur final et géographie. Par type de système, le marché est segmenté en IFEC intégré au dossier de siège, IFE sans fil et BYOD, et alimentation au siège et périphériques. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur et jets régionaux. Par type d'installation, le marché est segmenté en équipementier d'origine (OEM) et après-vente. Par classe de cabine, le marché est segmenté en première classe, classe affaires, classe économique premium et classe économique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| IFEC intégré au dossier de siège |

| IFE sans fil et BYOD |

| Alimentation au siège et périphériques |

| Avions monocouloirs |

| Avions gros-porteurs |

| Jets régionaux |

| Équipementier d'origine (OEM) |

| Après-vente |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de système | IFEC intégré au dossier de siège | ||

| IFE sans fil et BYOD | |||

| Alimentation au siège et périphériques | |||

| Par type d'aéronef | Avions monocouloirs | ||

| Avions gros-porteurs | |||

| Jets régionaux | |||

| Par type d'installation | Équipementier d'origine (OEM) | ||

| Après-vente | |||

| Par classe de cabine | Première classe | ||

| Classe affaires | |||

| Classe économique premium | |||

| Classe économique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux en 2026 ?

Le marché des systèmes de divertissement et de connectivité embarqués pour avions commerciaux est évalué à 7,60 milliards USD en 2026 et devrait atteindre 11,09 milliards USD d'ici 2031 à un CAGR de 7,85 %.

Quel type de système génère le plus de revenus dans l'IFEC pour avions commerciaux ?

L'IFEC intégré au dossier de siège domine le marché avec une part de revenus de 52,88 % en 2025, soutenu par les FSC et les standards de produits des cabines premium.

Quelle catégorie d'aéronef connaît la croissance la plus rapide pour les systèmes de connectivité et de divertissement en vol ?

Les jets régionaux connaissent la croissance la plus rapide, avec un CAGR projeté de 10,92 % jusqu'en 2031, porté par des cycles de modernisation plus rapides et de nouvelles options de connectivité en installation usine.

Pourquoi la classe économique premium est-elle importante pour l'investissement des compagnies aériennes dans les technologies de cabine ?

La classe économique premium est la classe de cabine à la croissance la plus rapide avec un CAGR de 12,05 % jusqu'en 2031, offrant aux compagnies aériennes un moyen d'augmenter les tarifs avec des améliorations de produits visibles à un coût inférieur à une reconfiguration complète en classe affaires.

Quelle région présente les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 10,34 % jusqu'en 2031, soutenu par une croissance passagers plus forte et un important pipeline futur de livraisons d'aéronefs.

Quels sont les principaux risques affectant le déploiement des systèmes IFEC par les compagnies aériennes ?

Les principaux risques sont la charge en capital et en poids des systèmes intégrés au dossier de siège, les retards de certification, la complexité des licences de contenu et l'exposition à la cybersécurité dans les environnements Wi-Fi ouverts.

Dernière mise à jour de la page le: