Taille et part du marché de l'éclairage de cabine d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Narrowbody |

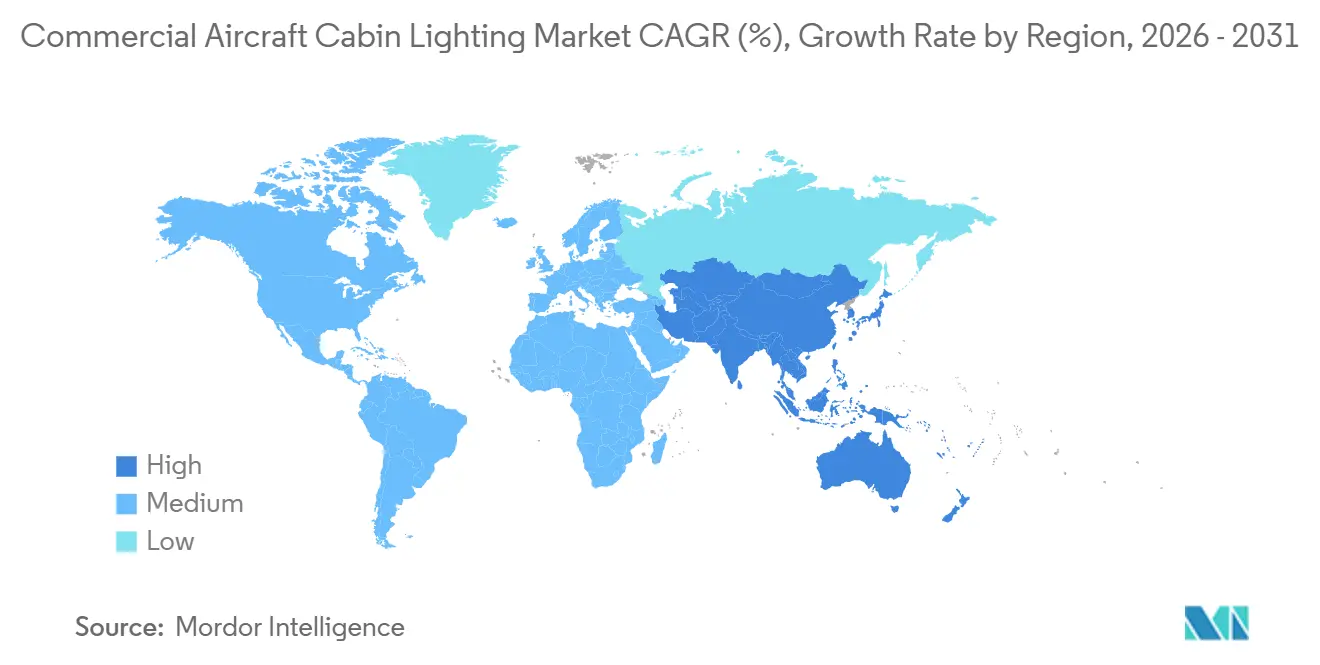

| Plus Grand Marché | Asie-Pacifique |

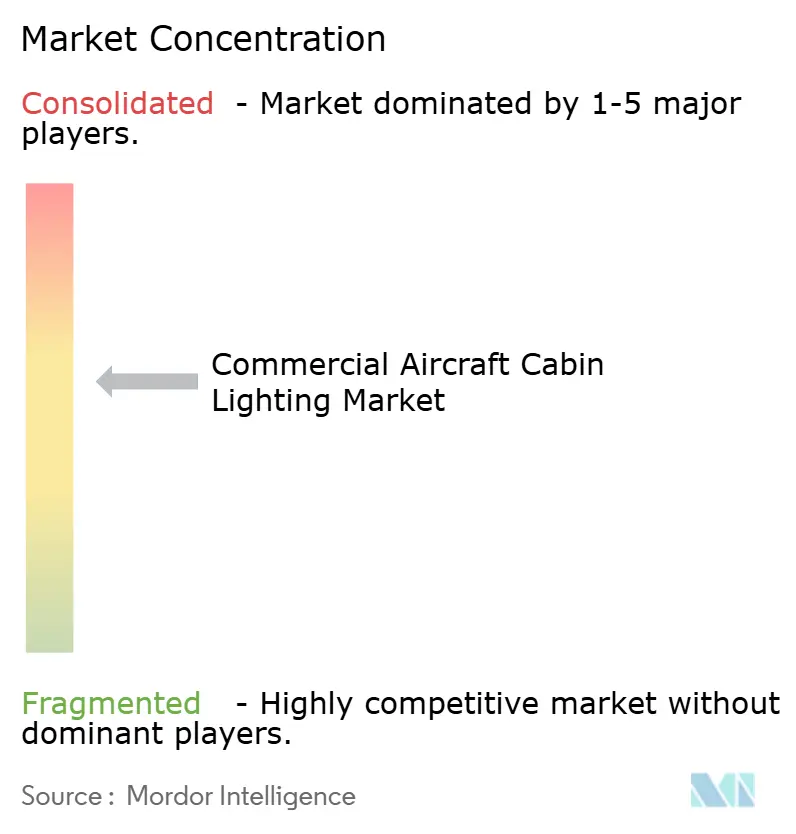

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de cabine d'aéronefs commerciaux par Mordor Intelligence

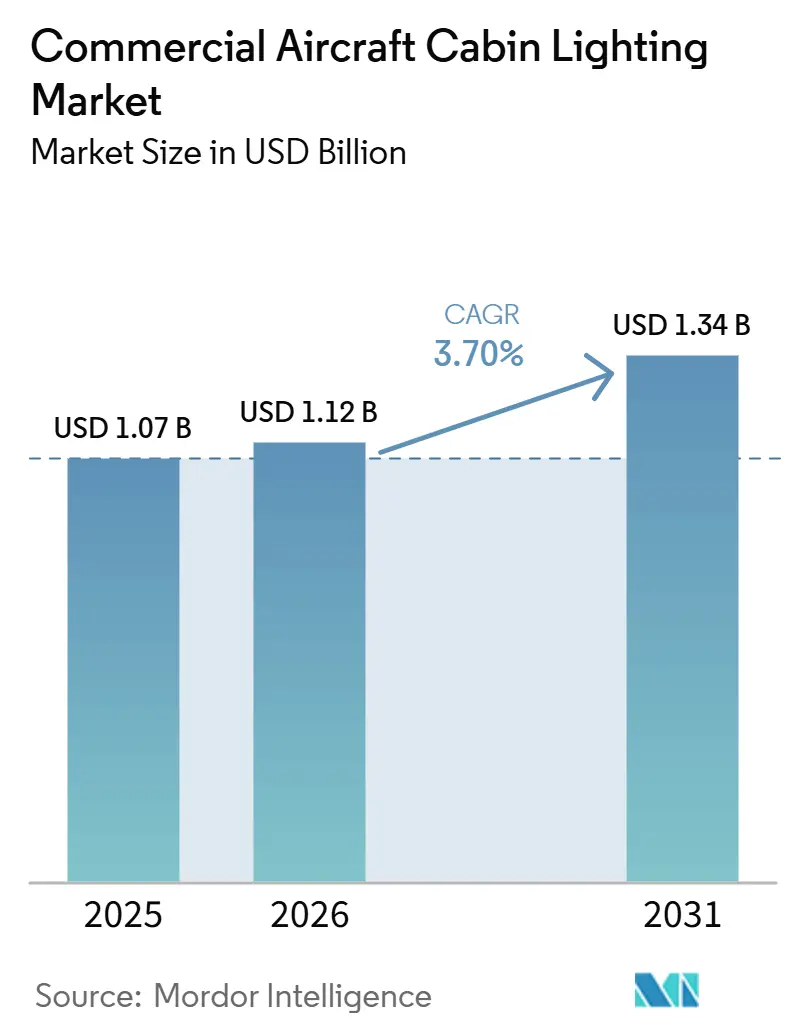

La taille du marché de l'éclairage de cabine d'aéronefs commerciaux devrait croître de 1,07 milliard USD en 2025 à 1,12 milliard USD en 2026, et est prévue pour atteindre 1,34 milliard USD d'ici 2031, à un CAGR de 3,70 % sur la période 2026-2031. L'expansion des flottes par les compagnies aériennes à bas coûts (LCC), la pression réglementaire pour remplacer les tubes fluorescents et la demande croissante de rétrofit soutiennent une croissance régulière, même si les retards de production des gros-porteurs tempèrent les volumes d'installation en ligne. La pénétration des LED a franchi le point d'inflexion où l'économie du rétrofit dépasse les simples remplacements d'ampoules, des gains collatéraux s'accumulent grâce à des faisceaux de câblage plus légers qui aident les compagnies aériennes à atteindre leurs objectifs de réduction de poids ESG, et les circuits intégrés de pilotage compatibles IoT permettent des gains d'efficacité en matière de maintenance prédictive. L'Amérique du Nord conserve la première position régionale en raison d'une forte activité sur le marché secondaire ; l'Asie-Pacifique enregistre la trajectoire la plus rapide grâce aux programmes de flotte indiens et chinois ; et le mandat RoHS européen soutient la demande de base même pour les compagnies aériennes aux ressources limitées. L'intensité concurrentielle reste modérée car trois acteurs établis, Collins Aerospace, Safran et Diehl, détiennent environ 60 % des contrats d'installation en ligne grâce à des accords à long terme avec Airbus et Boeing. Cependant, des spécialistes agiles tels que STG Aerospace et Astronics gagnent des parts de marché sur le rétrofit avec des kits certifiés qui réduisent l'immobilisation des aéronefs à moins d'une semaine.

Principaux enseignements du rapport

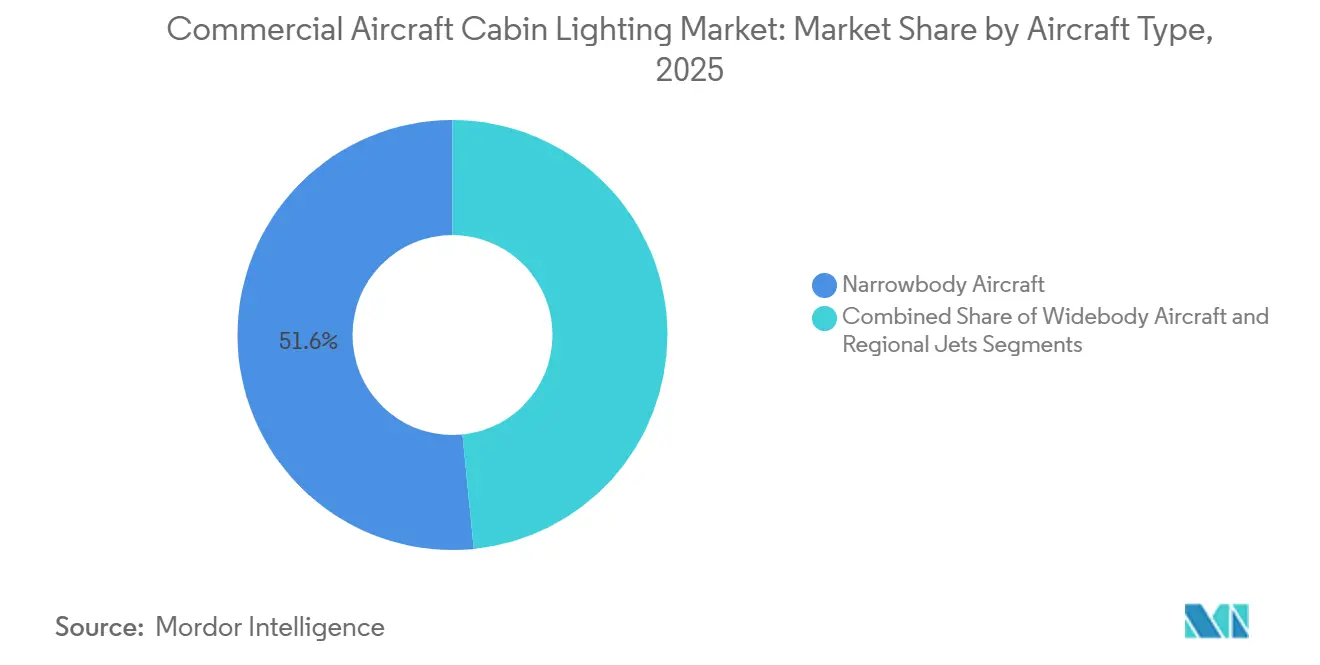

- Par type d'aéronef, les monocouloirs ont dominé avec 51,58 % de la part du marché de l'éclairage de cabine d'aéronefs commerciaux en 2025, tandis que les gros-porteurs devraient se développer à un CAGR de 5,81 % jusqu'en 2031.

- Par type d'éclairage, les éclairages de plafond et de paroi représentaient 44,15 % de la taille du marché de l'éclairage de cabine d'aéronefs commerciaux en 2025. Les éclairages de lecture devraient croître à un CAGR de 5,37 % jusqu'en 2031.

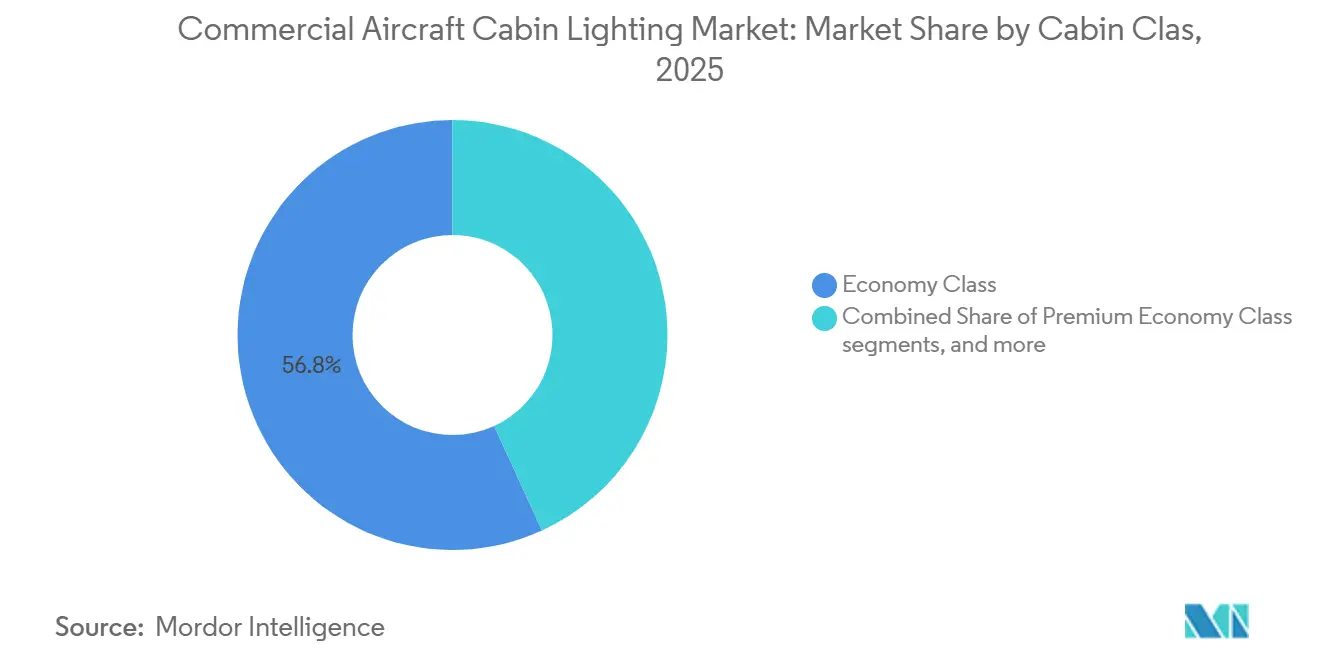

- Par classe de cabine, les installations en classe économique représentaient 56,84 % des revenus de 2025, tandis que la classe économique premium devrait croître à un CAGR de 4,96 % jusqu'en 2031.

- Par utilisateur final, l'installation en ligne OEM détenait une part de 52,69 % en 2025, tandis que les rétrofits sur le marché secondaire devraient croître à un CAGR de 5,48 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,45 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 4,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage de cabine d'aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion accélérée des flottes monocouloirs parmi les compagnies aériennes à bas coûts | +0.8% | Asie-Pacifique, Moyen-Orient, répercussions mondiales | Moyen terme (2-4 ans) |

| Vague de rétrofit vers l'éclairage d'ambiance LED pour le renouvellement de la cabine | +0.6% | Amérique du Nord, Europe, Moyen-Orient sélectif | Court terme (≤ 2 ans) |

| Passage des fluorescents aux LED économes en énergie et conformes à la directive RoHS | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Éclairages intelligents compatibles IoT permettant la maintenance prédictive | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Objectifs ESG des compagnies aériennes favorisant les chemins de sol photoluminescents ultra-légers | +0.3% | Europe, Amérique du Nord, compagnies aériennes mondiales avec engagements de neutralité carbone | Long terme (≥ 4 ans) |

| Stimulus gouvernemental pour la modernisation des infrastructures aéroportuaires après la COVID | +0.2% | États-Unis, Union européenne, marchés Asie-Pacifique sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée des flottes monocouloirs parmi les compagnies aériennes à bas coûts

Les compagnies aériennes à bas coûts achètent des monocouloirs à une échelle sans précédent, comme en témoignent la commande de 160 jets A320neo par flynas et le projet d'IndiGo d'atteindre une flotte de 400 appareils d'ici 2027.[1]Airbus, "Commandes et livraisons d'aéronefs," airbus.com Chaque nouvel appareil est livré avec des réseaux de plafond et de paroi LED installés en ligne, consolidant le marché de l'éclairage de cabine d'aéronefs commerciaux comme bénéficiaire du boom des monocouloirs. La configuration haute densité amplifie les avantages en termes d'économies de poids, car chaque kilogramme économisé se répercute sur la consommation de carburant sur des durées de service de 25 ans. Les fournisseurs subissent une pression sur les marges lorsque les compagnies aériennes regroupent plusieurs systèmes de cabine pour obtenir des remises sur volume, mais la stabilité des volumes compense la pression sur les prix. Le besoin qui en résulte de chaînes d'approvisionnement agiles capables de synchroniser plusieurs lignes d'assemblage final est devenu un facteur décisif dans la sélection des fournisseurs.

Vague de rétrofit vers l'éclairage d'ambiance LED pour le renouvellement de la cabine

Les compagnies aériennes améliorent l'attrait de leur cabine grâce à des rétrofits d'éclairage d'ambiance LED qui coûtent 40 % moins cher que les rénovations complètes et peuvent être réalisés dans les fenêtres de maintenance de routine.[2]STG Aerospace, "Éclairage de secours photoluminescent," stgaerospace.com Le programme Polaris du B767-300ER d'United et le déploiement à l'échelle de la flotte du liTeMood de Turkish Airlines illustrent comment les LED à réglage RVB revitalisent les intérieurs vieillissants sans remplacer les sièges ni les monuments. Les rétrofits permettent également un éclairage à rythme circadien sur les vols long-courriers, élevant les indicateurs de confort des passagers à des niveaux comparables aux nouvelles cabines de gros-porteurs. Concentrée en Amérique du Nord et en Europe, la vague se répand désormais dans la région du Golfe, où Emirates associe des kits LED à des mises à niveau de sièges à plat. L'intensification de l'activité de rétrofit augmente la part du marché secondaire, aidant le marché de l'éclairage de cabine d'aéronefs commerciaux à résister aux déficits temporaires de livraisons OEM.

Passage des fluorescents aux LED économes en énergie et conformes à la directive RoHS

La directive RoHS de l'Union européenne interdit les tubes contenant du mercure après 2027, exigeant des conversions complètes aux LED dans l'espace aérien de l'UE.[3]Commission européenne, "Directive RoHS – Restriction des substances dangereuses," Commission européenne, ec.europa.eu Les LED consomment environ 50 % moins d'énergie et durent cinq fois plus longtemps que les tubes fluorescents, créant de solides arguments en termes de coût total de possession au-delà de la conformité. Les compagnies aériennes nord-américaines, bien que non légalement contraintes, adoptent volontairement des produits conformes à la directive RoHS pour réduire les dépenses de maintenance et éviter les frais de déchets dangereux. La Chine et d'autres régulateurs d'Asie-Pacifique reproduisent la politique selon des calendriers progressifs, unifiant ainsi les spécifications techniques et permettant aux fournisseurs de développer des gammes de produits standardisées. L'aura de durabilité renforce les récits ESG des compagnies aériennes, favorisant les approbations budgétaires au niveau du conseil d'administration.

Éclairages intelligents compatibles IoT permettant la maintenance prédictive

L'intégration de capteurs dans les pilotes LED transforme les luminaires en nœuds de données qui transmettent la tension, la température et le flux lumineux, permettant aux planificateurs de maintenance d'intervenir avant que des pannes ne surviennent.[4]Collins Aerospace, "Solutions d'intérieur de cabine," collinsaerospace.com Les analyses Airbus Skywise montrent que les événements d'éclairage non planifiés diminuent de 25 % lorsque des unités d'alimentation compatibles IoT équipent la flotte. La plateforme de cabine intelligente de Diehl relie la santé de l'éclairage aux capteurs d'occupation des sièges pour un isolement précis des pannes, réduisant le travail de dépannage lors des visites de type A. Les compagnies aériennes tirent une valeur supplémentaire en corrélant les données d'éclairage avec des variables environnementales telles que l'humidité, permettant un approvisionnement localisé en pièces de rechange et réduisant les niveaux de stocks de 18 %. L'adoption se concentre dans les marchés technologiquement matures où l'infrastructure de connectivité en vol prend déjà en charge le déchargement de données en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Carnet de commandes persistant des gros-porteurs et retards de livraison | -0.4% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Longs cycles de certification STC pour les nouveaux systèmes d'éclairage | -0.3% | Mondial, plus strict en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Tensions dans la chaîne d'approvisionnement pour les puces LED à IRC élevé et les circuits intégrés de pilotage | -0.3% | Centres de semi-conducteurs d'Asie-Pacifique, utilisateurs mondiaux | Court terme (≤ 2 ans) |

| Réaffectation des capitaux vers les systèmes IFEC/connectivité plutôt que vers l'éclairage | -0.2% | Amérique du Nord, Europe, compagnies aériennes du Moyen-Orient sélectives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Carnet de commandes persistant des gros-porteurs et retards de livraison

Les défauts de fuselage de Spirit AeroSystems ont interrompu la production du B787 en 2024, prolongeant les délais de livraison moyens de huit mois et repoussant les revenus d'éclairage installé en ligne à des périodes ultérieures. Airbus a également manqué son objectif mensuel pour l'A350 car les fournisseurs de rang 2 ont eu du mal à livrer des panneaux d'éclairage pré-intégrés dans les délais. L'installation en ligne OEM représentait 52,69 % des revenus de 2025, de sorte que toute perturbation se répercute dans les carnets de commandes des fournisseurs, érodant les marges à mesure que les coûts fixes se répartissent sur moins d'unités. Les retards des gros-porteurs contraignent les compagnies aériennes à conserver plus longtemps leurs appareils vieillissants, compensant partiellement l'écart de revenus par des travaux de rétrofit, mais à des prix par appareil inférieurs. La montée en cadence des monocouloirs atténue modérément l'impact, mais ne peut pas neutraliser entièrement les flux de trésorerie différés des bimoteurs à fuselage large.

Longs cycles de certification STC pour les nouveaux systèmes d'éclairage

L'obtention d'un certificat de type supplémentaire pour de nouvelles solutions d'éclairage peut prendre 12 à 24 mois, avec des tests rigoureux d'inflammabilité et d'interférences électromagnétiques qui gonflent les budgets de R&D. Les innovateurs de plus petite taille peinent à financer la destruction répétée d'articles de test, ce qui conduit à un paysage d'approvisionnement dominé par les acteurs établis qui amortissent les coûts de certification sur plusieurs programmes. Les voies d'approbation parallèles de la FAA et de l'EASA restent partiellement harmonisées, entraînant une documentation en double pour les flottes transatlantiques. Bien que des orientations récentes de la FAA aient réduit de plusieurs semaines certaines approbations photoluminescentes spécifiques, les réseaux d'éclairage d'ambiance RVB complexes subissent toujours l'intégralité du processus de conformité. Des cycles prolongés ralentissent l'adoption des innovations et entravent une différenciation rapide, freinant légèrement le CAGR du marché de l'éclairage de cabine d'aéronefs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la croissance des gros-porteurs est en retrait par rapport à la domination des monocouloirs

Les aéronefs monocouloirs représentaient 51,58 % du marché de l'éclairage de cabine d'aéronefs commerciaux. Les gros-porteurs, bien que plus modestes aujourd'hui, devraient croître à un CAGR de 5,81 % jusqu'en 2031, portés par la résorption du carnet de commandes du B787 et la hausse de la production de l'A350. L'élan de croissance provient également des campagnes de rétrofit sur les plateformes B777 et A330, où les LED à rythme circadien rafraîchissent la perception des passagers sans modifications structurelles coûteuses. Les jets régionaux ont sécurisé une part de 12 % en 2025, aidés par les livraisons d'Embraer E2 dotées de modules d'unités d'alimentation compacts spécialement conçus pour les sections transversales étroites.

Les packages d'éclairage standardisés dominent les demandes d'installation en ligne monocouloir, maintenant le coût unitaire bas et la friction d'installation au minimum. Néanmoins, les compagnies aériennes spécifient de plus en plus un contrôle de luminosité par zone pour imiter l'ambiance des gros-porteurs, une exigence qui augmente la complexité des circuits intégrés de pilotage et les revenus à valeur ajoutée pour les fournisseurs. Les rétrofits de gros-porteurs chez les compagnies aériennes du Golfe illustrent comment les opérateurs long-courriers utilisent la réglabilité RVB complète dans le cadre de rénovations de produits doux. Les aéronefs régionaux, en revanche, nécessitent des alimentations ultra-compactes qui répondent aux mêmes critères électromagnétiques dans des compartiments supérieurs plus petits. Ce segment favorise donc les fournisseurs de niche capables de concevoir des solutions miniatures, diversifiant ainsi le paysage du marché de l'éclairage de cabine d'aéronefs commerciaux.

Par type d'éclairage : les éclairages de lecture progressent avec la montée en puissance de la personnalisation

Les luminaires de plafond et de paroi représentaient 44,15 % de la taille du marché de l'éclairage de cabine d'aéronefs commerciaux. Les éclairages de lecture enregistreront le CAGR le plus rapide à 5,37 %, portés par l'expansion de la classe économique premium et le désir des passagers de contrôle personnel. Chaque spot LED adressable individuellement réduit la masse de câblage jusqu'à 30 %, un indicateur tangible d'économie de carburant que les compagnies aériennes peuvent quantifier dans leurs communications environnementales. L'éclairage de signalisation bénéficie de la technologie photoluminescente qui élimine la consommation électrique, tandis que les lavabos intègrent des miroirs à micro-LED qui doublent le flux lumineux sans agrandir l'empreinte de l'enceinte.

La vague de personnalisation s'étend au-delà des cabines de classe affaires vers les cabines économique plus, incitant les compagnies aériennes à rétrofiter des unités d'alimentation clés en main avec un réglage de l'éclairage de lecture sur trois axes. La croissance des produits de signalétique reste stable car les mandats réglementaires fixent les nombres d'installations, mais le passage aux matériaux photoluminescents libère le budget d'alimentation pour des effets d'ambiance ailleurs dans la cabine. Les bandes de chemin de sol, bien que représentant une petite tranche de revenus, offrent une valeur stratégique de réduction de poids et des opportunités de vente croisée pour les packages de signalétique d'urgence. Dans l'ensemble, la diversification des types d'éclairage permet aux fournisseurs d'équilibrer des volumes d'installation en ligne stables avec des personnalisations de rétrofit à marges plus élevées.

Par classe de cabine : la vague de rétrofit en classe économique premium dépasse l'installation en ligne en classe économique

La classe économique représentait 56,84 % des revenus en 2025 en raison des livraisons denses de monocouloirs, mais les installations en classe économique premium croîtront à un CAGR de 4,96 % jusqu'en 2031, les compagnies aériennes monétisant les niveaux de confort intermédiaires. La classe affaires reste un bac à sable technologique où des réseaux à blanc réglable reproduisent l'ambiance du lever du soleil et du dîner, mais la croissance décélère car la plupart des gros-porteurs disposent déjà de sièges à plat modernes. Les suites de première classe occupent une niche de 4 % de part, adoptant des panneaux OLED pour un éclairage indirect uniquement lorsque l'image de marque ultra-long-courrier justifie le coût.

L'économie du rétrofit favorise la classe économique premium car une augmentation du nombre de sièges est associée à un nouvel éclairage pour délimiter visuellement la zone. Les compagnies aériennes débloquent ainsi des revenus accessoires supplémentaires sans compromettre la densité de la classe économique. Les rétrofits de classe affaires se concentrent sur la modulation de la température de couleur synchronisée avec le timing du service de restauration. En classe économique, les plafonds de prix limitent les fonctionnalités aux LED à gradation de base, bien que les unités d'alimentation modulaires maintiennent des voies de mise à niveau ouvertes. Dans toutes les cabines, les pressions des rapports ESG incitent les opérateurs à adopter des solutions qui allient confort des passagers à des économies d'énergie et de poids, renforçant la proposition de valeur des systèmes LED avancés.

Par utilisateur final : le marché secondaire progresse à mesure que le vieillissement de la flotte élargit les fenêtres de rétrofit

L'installation en ligne OEM a capturé 52,69 % de la valeur de 2025, ancrée par la robuste production d'A320neo et de B737 MAX, mais la demande sur le marché secondaire devrait croître à un CAGR de 5,48 % car les compagnies aériennes conservent désormais leurs cellules au-delà de 20 ans. Des déclencheurs réglementaires supplémentaires, tels que les mises à niveau obligatoires des chemins de sol photoluminescents, s'étendent souvent à des rénovations complètes de l'éclairage de cabine lors des visites lourdes. Les fournisseurs de kits de rétrofit se différencient par des temps d'installation courts et des portefeuilles STC couvrant plusieurs familles de cellules, permettant aux opérateurs de comprimer le temps au sol à moins de sept jours.

Les négociations d'installation en ligne génèrent des remises basées sur le volume mais limitent la personnalisation esthétique, tandis que les clients du marché secondaire paient des marges premium pour des palettes de couleurs personnalisées et des capacités IoT. Le calcul du coût du cycle de vie penche souvent en faveur du rétrofit car la longévité des LED réduit le besoin de maintenance ultérieure, une caractéristique que les compagnies aériennes mettent en avant dans leurs rapports de durabilité. Alors que les carnets de commandes OEM persistent, les programmes de rétrofit offrent une amélioration immédiate de la cabine, positionnant le marché secondaire comme le moteur de croissance du marché de l'éclairage de cabine d'aéronefs commerciaux à moyen terme.

Analyse géographique

L'Amérique du Nord commandait une part de 39,45 % du marché de l'éclairage de cabine d'aéronefs commerciaux en 2025. Le Polaris du B767 d'United et la rénovation de l'A350 de Delta ancrent l'élan du marché secondaire, et les subventions de stimulus de la FAA stimulent indirectement la demande de composants en développant les chaînes d'approvisionnement LED. Un âge moyen de flotte élevé amplifie les volumes de rétrofit car les compagnies aériennes prolongent la durée de vie de leurs actifs en attendant de nouveaux monocouloirs. Les opérateurs canadiens avancent prudemment, mais les commandes d'installation en ligne B787 de WestJet soutiennent une croissance de base. Les flottes de compagnies aériennes à bas coûts mexicaines prennent livraison d'A320neo équipés de cabines LED d'usine, renforçant un débit monocouloir régulier.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 4,92 % jusqu'en 2031, portée par le rétrofit double flotte d'Air India d'une valeur de 400 millions USD et la politique de contenu domestique C919 de la Chine qui impose un approvisionnement LED indigène. Le carnet de commandes record d'IndiGo transforme les livraisons d'installation en ligne en un vent arrière pluriannuel, et les compagnies aériennes d'Asie du Sud-Est comme Vietjet et AirAsia renforcent la demande avec des flottes monocouloirs à haute utilisation. Les opérateurs japonais de service complet intègrent des bandes photoluminescentes pour atteindre les objectifs nationaux de neutralité carbone d'ici 2030, liant la durabilité aux améliorations de l'expérience passager.

L'Europe a maintenu une part de 22 % en 2025, soutenue par la cabine Allegris B787-9 de Lufthansa, la rénovation de la classe affaires A350 d'Air France et les livraisons A321XLR d'Iberia avec des unités d'alimentation installées en usine. L'élimination progressive du mercure RoHS contraint même les compagnies aériennes aux ressources limitées à prioriser les remplacements LED avant l'échéance de 2027. Les compagnies aériennes du Moyen-Orient représentaient collectivement une part de 12 % ; le rétrofit B777 d'Emirates d'une valeur de 3 milliards USD et le programme QSuite Next Gen de Qatar Airways maintiennent la région technologiquement avancée et diversifiée en termes de fournisseurs. L'Amérique du Sud et l'Afrique contribuent modestement à hauteur de 4 % à l'ensemble, avec les mises à niveau B787 de LATAM et l'installation en ligne A350 de South African Airways servant d'opportunités sporadiques mais précieuses.

Paysage concurrentiel

Collins Aerospace (RTX Corporation), Safran SA et Diehl Stiftung & Co. KG détenaient ensemble la majorité des contrats d'installation en ligne en 2025, tirant parti d'accords de cabine intégrée avec Airbus et Boeing. Leurs accréditations réglementaires au titre de la FAA et de l'EASA Partie 21 constituent de formidables barrières à l'entrée. Collins a encore renforcé sa position en renouvelant un accord de distribution Satair de quatre ans qui sécurise des canaux exclusifs de pièces de rechange pour la famille A320. Safran poursuit une intégration verticale dans les pilotes LED pour réduire sa dépendance à un approvisionnement en semi-conducteurs volatil. Diehl continue de défendre les écosystèmes de cabine intelligente qui relient l'éclairage aux tableaux de bord de maintenance prédictive.

Les acteurs de niche se concentrent sur l'agilité du rétrofit. Le saf-Tglo SSUL de STG Aerospace a obtenu une double approbation en 2024 et offre 70 % d'économies de poids, permettant aux compagnies aériennes de signaler des avantages immédiats en termes de carburant dans leurs communications ESG. Astronics propose des kits d'unités d'alimentation modulaires adaptés aux fenêtres de visites de type C, tandis que Luminator Technology Group bénéficie d'un avantage de premier entrant dans les installations sur jets régionaux. Des perturbateurs émergents tels que SCHOTT introduisent des solutions à fibre optique pour les segments ultra-luxe, bien que l'adoption reste limitée en raison du prix. Les tactiques concurrentielles se bifurquent donc : les acteurs établis défendent le volume et l'étendue de la conformité ; les challengers mettent l'accent sur la personnalisation rapide, les économies de poids et des cycles de certification plus courts.

Les mouvements stratégiques de 2025 illustrent des priorités divergentes. Collins a dévoilé une unité d'alimentation composite A320 Airspace qui réduit le poids de 20 % et ajoute la charge USB-C, s'alignant sur les récits de durabilité et de connectivité des compagnies aériennes. Safran a lancé une gamme de circuits intégrés de pilotage en interne pour se prémunir contre les pénuries de puces. La bande photoluminescente teintée de bleu de STG a répondu aux demandes des clients pour des voies d'évacuation alignées sur leur image de marque. Alors que les budgets de connectivité cannibalisent les fonds traditionnels de mise à niveau de cabine, les fournisseurs d'éclairage ancrent de plus en plus leurs propositions à des économies de carburant mesurables et à des valeurs ajoutées de maintenance prédictive, assurant une pertinence durable.

Leaders du secteur de l'éclairage de cabine d'aéronefs commerciaux

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Airbus a annoncé des plans pour intégrer le concept d'expérience de première classe A350-1000 à bord de l'A350-1000. Le concept présente une configuration 1-1-1 centrée autour d'une Suite Principale pour deux passagers. La suite comprend un lit double, un lavabo privé et un espace de change, ainsi qu'un petit bar. Cette offre devrait créer des opportunités de rétrofit et d'installation en ligne pour les compagnies aériennes cherchant à offrir une expérience premium à leurs passagers de première classe.

- Avril 2025 : Satair et Collins Aerospace ont annoncé une extension de quatre ans de leur accord de distribution pour les composants d'intérieur de cabine, qui inclut désormais également les solutions d'éclairage.

- Mars 2025 : Diehl Aviation a présenté ses technologies avancées d'illumination de cabine à l'AIX de Hambourg. Ces innovations, intégrant un éclairage d'accentuation et des matériaux de haute qualité, sont conçues pour améliorer significativement l'expérience passager.

Périmètre du rapport sur le marché mondial de l'éclairage de cabine d'aéronefs commerciaux

Les systèmes d'éclairage de cabine créent une atmosphère confortable pour les passagers et les membres d'équipage. L'étude comprend les solutions d'éclairage pour les cabines d'aéronefs.

Le marché de l'éclairage de cabine d'aéronefs commerciaux est segmenté en fonction du type d'aéronef, du type d'éclairage, de la classe de cabine, de l'utilisateur final et de la géographie. Par type d'aéronef, le marché est segmenté en monocouloir, gros-porteur et jets régionaux. Par type d'éclairage, le marché est segmenté en éclairages de lecture, éclairages de plafond et de paroi, éclairages de signalisation, éclairages de lavabos et bandes d'éclairage de chemin de sol. Par classe de cabine, le marché est segmenté en première classe, classe affaires, classe économique premium et classe économique. Par utilisateur final, le marché est segmenté en installation en ligne OEM et marché secondaire/rétrofit. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'éclairage de cabine d'aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs monocouloirs |

| Aéronefs gros-porteurs |

| Jets régionaux |

| Éclairages de lecture |

| Éclairages de plafond et de paroi |

| Éclairages de signalisation |

| Éclairages de lavabos |

| Bandes d'éclairage de chemin de sol |

| Première classe |

| Classe affaires |

| Classe économique premium |

| Classe économique |

| Installation en ligne OEM |

| Marché secondaire/Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Qatar | ||

| Émirats arabes unis | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs monocouloirs | ||

| Aéronefs gros-porteurs | |||

| Jets régionaux | |||

| Par type d'éclairage | Éclairages de lecture | ||

| Éclairages de plafond et de paroi | |||

| Éclairages de signalisation | |||

| Éclairages de lavabos | |||

| Bandes d'éclairage de chemin de sol | |||

| Par classe de cabine | Première classe | ||

| Classe affaires | |||

| Classe économique premium | |||

| Classe économique | |||

| Par utilisateur final | Installation en ligne OEM | ||

| Marché secondaire/Rétrofit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Qatar | |||

| Émirats arabes unis | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'éclairage de cabine d'aéronefs commerciaux d'ici 2031 ?

La taille du marché de l'éclairage de cabine d'aéronefs commerciaux devrait croître de 1,07 milliard USD en 2025 à 1,12 milliard USD en 2026, et est prévue pour atteindre 1,34 milliard USD d'ici 2031, à un CAGR de 3,70 % sur la période 2026-2031.

Quelle région affiche la croissance la plus rapide de la demande en éclairage de cabine ?

L'Asie-Pacifique devrait afficher un CAGR de 4,92 % jusqu'en 2031, portée par les programmes de flotte indiens et chinois.

Qu'est-ce qui pousse les compagnies aériennes à rétrofiter des systèmes LED plutôt qu'à procéder à des rénovations complètes de la cabine ?

Les rétrofits d'éclairage d'ambiance LED coûtent 40 % moins cher, réduisent la consommation d'énergie jusqu'à 60 % et peuvent être installés lors des maintenances de routine.

Pourquoi les bandes d'éclairage de chemin de sol photoluminescentes gagnent-elles en popularité ?

Elles pèsent 70 % de moins que les bandes électroluminescentes, ne nécessitent aucune alimentation électrique et aident les compagnies aériennes à atteindre leurs objectifs de réduction de poids ESG.

Comment les éclairages intelligents compatibles IoT bénéficient-ils aux opérations de maintenance ?

Les capteurs intégrés transmettent des données de santé qui réduisent les pannes d'éclairage non planifiées d'environ 25 % lorsqu'ils sont intégrés à des plateformes d'analyse prédictive.

Quel facteur contraint le plus les livraisons à court terme ?

Les goulots d'étranglement dans la chaîne d'approvisionnement et la main-d'œuvre, notamment les délais de moulage et les pénuries de travailleurs qualifiés, retardent actuellement toutes les livraisons de F-35 et affectent les calendriers de production plus larges.

Dernière mise à jour de la page le: