Taille et Part du Marché des Vaccins Combinés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

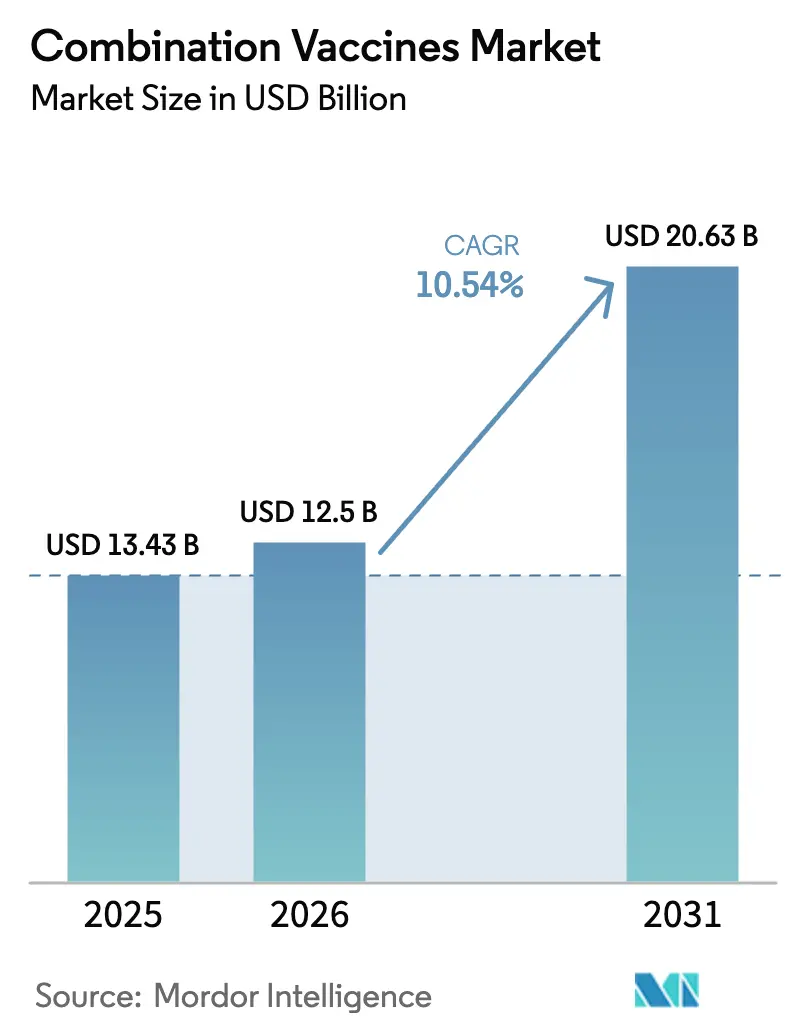

| Taille du Marché (2026) | 12.5 Milliards de dollars |

| Taille du Marché (2031) | 20.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Combinés par Mordor Intelligence

Le Marché des Vaccins Combinés devrait passer de 13,43 milliards USD en 2025 à 12,5 milliards USD en 2026 et est prévu pour atteindre 20,63 milliards USD d'ici 2031, à un TCAC de 10,54 % sur la période 2026-2031.

L'accent croissant des gouvernements sur la préparation aux pandémies, les évolutions réglementaires qui privilégient les produits multivalents dont l'efficacité est prouvée, et les lacunes persistantes dans la vaccination de routine orientent le marché des vaccins combinés vers une croissance à deux chiffres. Les fabricants qui maîtrisent la montée en puissance des procédés pour les formulations multi-antigènes obtiennent désormais des positions prioritaires dans les appels d'offres nationaux, tandis que les payeurs considèrent la réduction du nombre de visites en clinique par patient comme une économie directe. Les facteurs favorables à la demande comprennent l'élargissement des calendriers de rappel pour adultes, les programmes d'autonomie de l'Asie-Pacifique, et les nouvelles technologies, notamment les plateformes à ARNm et à échafaudage protéique qui réduisent les délais de développement. Parallèlement, le renforcement des exigences d'essais aux États-Unis et en Europe relève le seuil de capital, limitant l'entrée sur le marché aux entreprises capables de mener de grandes études d'efficacité et de maintenir des flux parallèles de contrôle qualité pour chaque composant.

Points Clés du Rapport

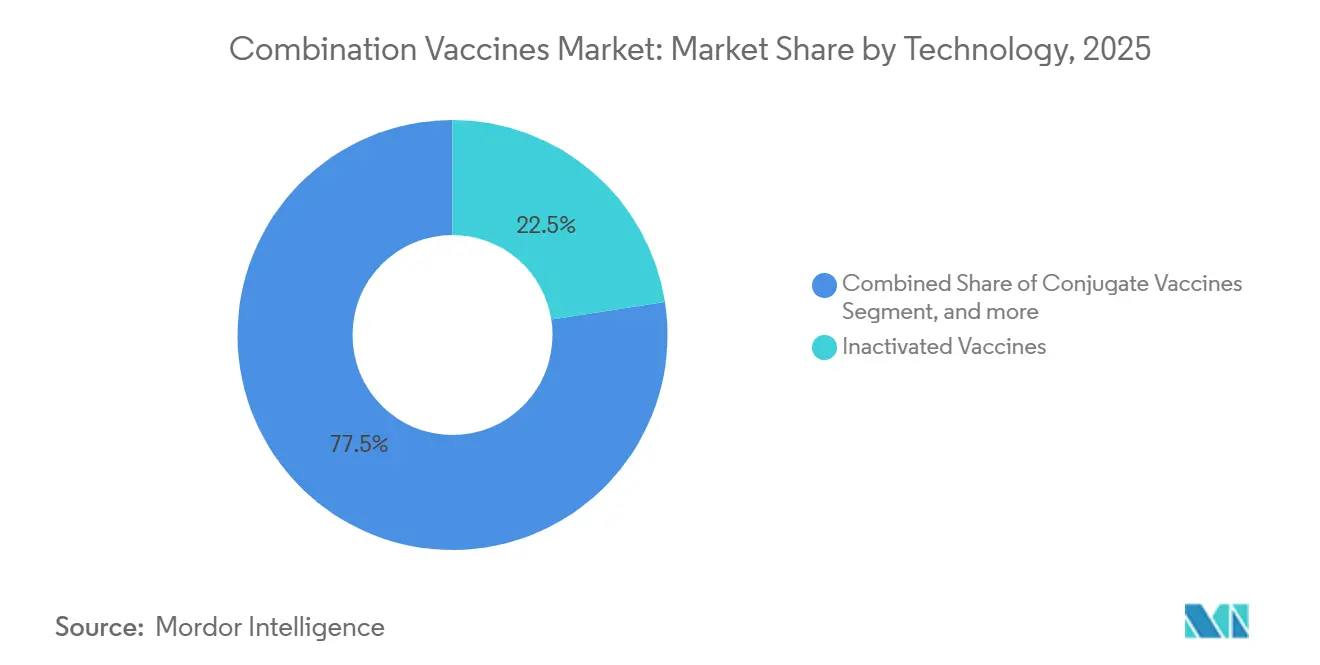

- Par technologie, les vaccins inactivés ont dominé avec 22,54 % de la part du marché des vaccins combinés en 2025, tandis que les plateformes à ARNm devraient afficher le TCAC le plus rapide, à 12,54 %, jusqu'en 2031.

- Par voie d'administration, les produits parentéraux ont représenté 42,54 % du chiffre d'affaires de 2025, et les vaccins oraux devraient enregistrer un TCAC de 12,77 % jusqu'en 2031.

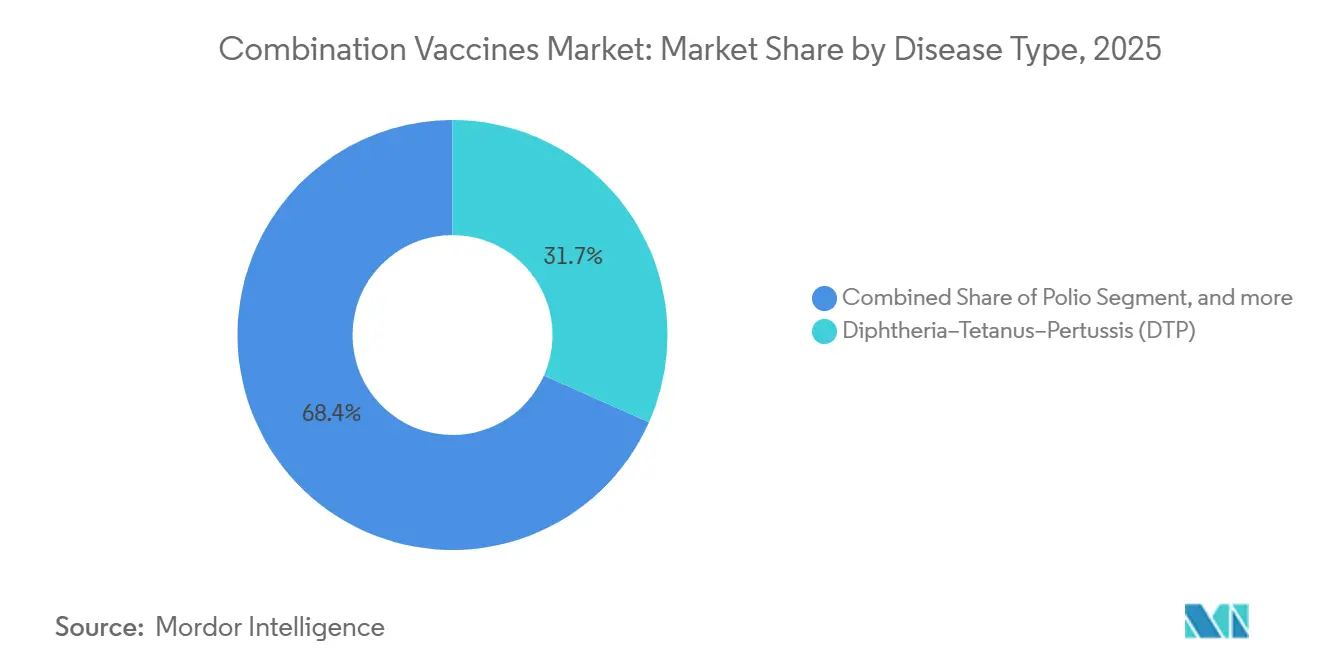

- Par cible pathologique, les associations diphtérie-tétanos-coqueluche ont représenté 31,65 % des ventes de 2025, tandis que les associations hépatite B devraient croître à un TCAC de 13,67 % jusqu'en 2031.

- Par utilisateur final, les doses pédiatriques ont représenté 51,43 % de la demande de 2025, tandis que les indications adultes devraient afficher un TCAC de 13,54 % sur la période de prévision.

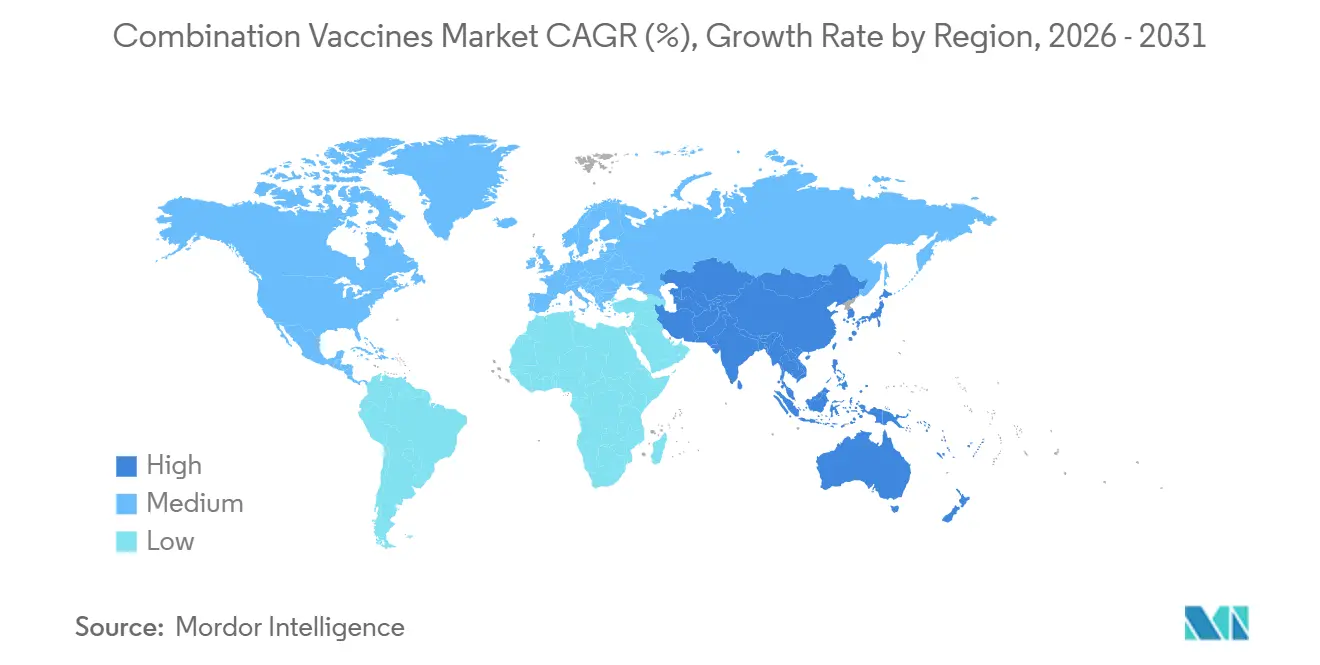

- Par géographie, l'Amérique du Nord a capté 43,65 % du chiffre d'affaires de 2025, et l'Asie-Pacifique devrait croître à un TCAC de 11,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vaccins Combinés

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies à Prévention Vaccinale | +1.8% | Afrique subsaharienne, Asie du Sud, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Programmes de Vaccination Financés par les Gouvernements | +2.1% | Amérique du Nord, Europe, pays éligibles à Gavi | Long terme (≥ 4 ans) |

| Avantages de la Réduction du Nombre d'Injections | +1.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avancées Technologiques dans la Conception Multivalente | +1.9% | Amérique du Nord, Europe, pôles de production Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Élargissement du Calendrier de Rappel pour Adultes | +1.6% | Amérique du Nord, Europe, Amérique latine émergente | Moyen terme (2 à 4 ans) |

| Intégration des Stocks pour la Réponse aux Pandémies | +1.2% | Mondial, OMS et agences de sécurité nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies à Prévention Vaccinale

Les cas de rougeole ont atteint 11 millions en 2024 avec 95 000 décès, principalement dans des pays où la couverture DTP3 est tombée en dessous de 80 %. La même surveillance a confirmé 14,3 millions de nourrissons zéro-dose, signal que les calendriers multi-doses complexes mettent à rude épreuve les systèmes de distribution fragiles. Les vaccins multi-antigènes regroupent jusqu'à six agents pathogènes dans un seul flacon, réduisant le volume de la chaîne du froid et les visites en clinique, diminuant ainsi les taux d'abandon. Gavi a par conséquent réorienté ses achats vers les produits pentavalents et hexavalents, achetant plus de 2,5 milliards de doses combinées entre 2005 et 2024[1]OMS, "Données de surveillance de la rougeole et de la rubéole," who.int. L'inclusion en 2025 par la Chine d'un vaccin HPV 9-valent domestique dans son programme illustre la façon dont les contextes à forte charge adoptent désormais des options combinées pour lutter contre les menaces parallèles de maladies tout en améliorant la logistique.

Programmes de Vaccination Financés par les Gouvernements

Le calendrier de vaccination américain de 2025 désigne Vaxelis comme l'option hexavalente préférée pour les nourrissons amérindiens et autochtones d'Alaska, soutenant des contrats fédéraux d'une valeur de 180 millions USD par an. En Europe, l'Autorité de Préparation et de Réponse aux Urgences Sanitaires (HERA) a signé un accord-cadre de 27,4 millions de doses qui oblige les soumissionnaires à démontrer une capacité de combinaison modulaire pour des échanges rapides d'antigènes lors de flambées épidémiques[2]Commission européenne, "Stratégie vaccinale de la HERA," europa.eu. L'Inde a approuvé 12 produits pentavalents et hexavalents depuis 2009 ; pourtant, seuls quatre ont obtenu des appels d'offres d'État, révélant que la modélisation coût-efficacité, et non la seule autorisation, débloque le financement public. De telles politiques augmentent le volume adressable pour les entreprises capables de démontrer à la fois la valeur clinique et les économies par dose.

Avantages de la Réduction du Nombre d'Injections

Le PENMENVY de GlaxoSmithKline, approuvé par la FDA en février 2025, regroupe cinq sérogroupes méningococciques en une seule injection pour les adolescents, éliminant le précédent schéma à deux injections de la FDA. La modélisation du Comité consultatif montre que l'approche à visite unique permet d'économiser 1,4 million USD par cohorte de naissance américaine en coûts directs et d'éviter des cas invasifs supplémentaires. Les vaccins pédiatriques hexavalents approuvés en 2025 ont réduit les piqûres d'aiguille chez les nourrissons de 10 à 7 avant l'âge de 2 ans, et les données d'essais ont associé cette réduction à une amélioration de 23 % des taux de complétion de la série. Un nombre réduit d'injections réduit également la congestion des cliniques, un avantage opérationnel pour les prestataires absorbant les arriérés de patients post-pandémie.

Avancées Technologiques dans la Conception Multivalente

Le Système de Présentation Multi-Antigènes de GlaxoSmithKline fixe des polysaccharides à un échafaudage protéique via des liaisons non covalentes, permettant l'ajout ou le retrait rapide de sérotypes sans revalider chaque étape de chimie de conjugaison. Cette architecture réduit de moitié le temps de cycle — de 18 mois à environ 9 — pour les candidats pneumococciques de nouvelle génération. Le mRNA-1010 de Moderna a démontré une immunité supérieure contre la grippe A lors des essais de Phase III de 2024, mais son association COVID-19–grippe (mRNA-1083) n'a pas atteint les objectifs contre la grippe B et a été retiré en mai 2025, soulignant l'obstacle de l'interférence immunitaire lors de l'empilement de transcrits d'ARN. Les agences réglementaires insistent désormais sur des analyses spécifiques à chaque antigène pour chaque composant, augmentant les coûts et la complexité tout en poussant le secteur vers une innovation au niveau des plateformes qui rationalise les mises à jour futures.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée du Développement et de la Fabrication | -1.4% | Amérique du Nord, Europe, installations mondiales à forte intensité de BPF | Moyen terme (2 à 4 ans) |

| Exigences Réglementaires Strictes et Divergentes | -1.1% | Mondial, fragmentation des voies FDA-EMA-OMS | Long terme (≥ 4 ans) |

| Compatibilité Antigénique Limitée dans les Nouvelles Plateformes | -0.8% | Amérique du Nord, Europe, pipelines ARNm et vecteurs viraux | Moyen terme (2 à 4 ans) |

| Tension de la Chaîne d'Approvisionnement due aux Tests Multi-Antigènes | -0.9% | Goulots d'étranglement en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée du Développement et de la Fabrication

Chaque formule pentavalente peut nécessiter plus de 40 tests de libération validés, contre environ 12 pour un vaccin monovalent, amplifiant les besoins en main-d'œuvre et en capital. L'expansion de Merck à Durham pour 1 milliard USD a ajouté huit lignes stériles dédiées à son produit hexavalent américain, illustrant l'échelle nécessaire pour satisfaire aux normes de bonnes pratiques de fabrication. L'expansion de GlaxoSmithKline en 2024 en Pennsylvanie a connu une perte de rendement de 18 % lors de la montée en puissance en raison de l'agrégation de l'échafaudage protéique, retardant le lancement de 9 mois. Même avec la désignation Technologies de Fabrication Avancées de la FDA, seules trois installations de combinaison étaient qualifiées fin 2025, montrant à quel point la courbe technique reste abrupte.

Exigences Réglementaires Strictes et Divergentes

La FDA exige désormais des essais d'efficacité randomisés contrôlés par placebo pour les vaccins combinés destinés aux populations en bonne santé, ajoutant jusqu'à deux ans et 200 millions USD aux budgets de développement. L'EMA plafonne les réductions acceptables de titres immunitaires à 10 %, contre 20 % aux États-Unis, imposant des conceptions d'essais doubles et gonflant les coûts[3]Agence européenne des médicaments, "Leçons tirées de la COVID-19," ema.europa.eu. La préqualification de l'OMS exige des données de stabilité pour chaque antigène à plusieurs températures, créant des dossiers dépassant 50 000 pages. Les délais du CDSCO indien s'étendent de 14 à 48 mois selon les données de relais domestiques, ajoutant de l'incertitude pour les fabricants ciblant ce marché à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : les Plateformes à ARNm Perturbent la Domination Historique des Vaccins Conjugués

En 2025, les produits inactivés représentaient 22,54 % du marché des vaccins combinés, soutenus par des associations DTP-VPI adoptées dans le monde entier depuis des décennies. Les vaccins conjugués restent essentiels pour la protection contre le pneumocoque et l'Hib, mais ils font face à un plafond de valence proche de 20 sérotypes car chaque polysaccharide nécessite une étape de conjugaison distincte. L'approche à échafaudage protéique de GlaxoSmithKline brise cette barrière, permettant un candidat 24-valent déjà en essais de Phase II. Les candidats à ARNm, bien qu'ils représentent une base modeste aujourd'hui, devraient afficher un TCAC de 12,54 % jusqu'en 2031, reflétant la confiance des investisseurs dans le fait que l'automatisation des procédés et la rapidité d'échange d'antigènes l'emportent sur les obstacles d'interférence immunitaire une fois que les stratégies de dosage arrivent à maturité.

Les signaux concurrentiels suggèrent un avenir dans lequel le marché des vaccins combinés se divise entre les conjugués pédiatriques à fort volume et les rappels adultes à ARNm à itération rapide. Les vaccins vivants atténués, contraints par les limites de la chaîne du froid, conservent des rôles de niche dans les schémas ROR et varicelle. Les technologies à protéines recombinantes et à anatoxines sont reformulées en mélanges DTCa acellulaires à moindre réactogénicité. Les associations à vecteurs viraux restent en développement précoce, en partie parce que les régulateurs exigent des données étendues sur l'immunité aux vecteurs pour atténuer les risques d'atténuation des rappels.

Par Voie d'Administration : les Vaccins Oraux Gagnent du Terrain dans les Campagnes d'Éradication

Les injections parentérales représentaient 42,54 % du chiffre d'affaires de 2025 ; cependant, les formulations orales devraient se développer à un TCAC de 12,77 %, portées par les programmes contre le rotavirus et la polio qui nécessitent une portée au niveau communautaire sans seringues. L'OMS a préqualifié quatre vaccins oraux contre le rotavirus fin 2024 ; les candidats injectables ont pris du retard après que le candidat sous-unitaire de PATH n'a pas atteint les seuils de futilité de Phase III. L'initiative Au-delà de l'Aiguille de la BARDA canalise des fonds vers la voie orale, intranasale et les patchs transdermiques, positionnant ces voies comme outils de contingence pour les futures flambées épidémiques.

Le vaccin antipoliomyélitique oral soutient encore les campagnes d'éradication en Afghanistan et au Pakistan, mais les associations hexavalentes à base de VPI sont la future norme une fois que les souches dérivées du vaccin en circulation auront disparu. Les vaccins antigrippaux intranasaux, bien que populaires chez les enfants, peinent actuellement à être combinés avec des antigènes COVID-19 car la compétition muqueuse réduit les titres neutralisants d'un tiers, tempérant l'enthousiasme réglementaire. Les patchs transdermiques, bien qu'ils ne représentent qu'environ 1 % des ventes aujourd'hui, offrent des économies convaincantes sur la chaîne du froid et pourraient alimenter les stocks d'urgence une fois les obstacles à la stabilité des doses surmontés.

Par Cible Pathologique : les Associations Hépatite B Progressent Fortement grâce aux Mandats pour Adultes

Les formulations diphtérie-tétanos-coqueluche ont sécurisé 31,65 % du chiffre d'affaires de 2025, ancrant les calendriers infantiles sur tous les continents. Les associations hépatite B, cependant, devraient croître à un TCAC de 13,67 %, le plus rapide parmi les groupes de maladies, après que le CDC a recommandé la vaccination universelle contre l'hépatite B chez l'adulte en 2022. Cette recommandation a instantanément élargi la cohorte américaine éligible de 110 millions de personnes, entraînant une hausse de la demande de Twinrix et incitant les développeurs à explorer l'association de l'hépatite B avec des antigènes pneumococciques ou grippaux.

Les associations polio s'accéléreront une fois que l'Initiative Mondiale pour l'Éradication de la Poliomyélite aura achevé sa transition oral-vers-VPI, ouvrant la voie à des constructions hexavalentes contenant le VPI. Les volumes rougeole-oreillons-rubéole-varicelle ont augmenté lors des campagnes de rattrapage de 2024 dans 23 nations répondant à la résurgence de la rougeole. Les associations HPV ont bénéficié d'un soutien politique lorsque la Chine a proposé des doses domestiques 9-valentes gratuites aux filles de 13 ans en 2025, préfigurant des associations HPV-hépatite qui réduisent les visites en clinique à l'adolescence.

Par Utilisateur Final : l'Adoption chez l'Adulte s'Accélère à partir d'une Base Plus Modeste

Les programmes pédiatriques représentaient encore 51,43 % des doses de 2025, mais les indications adultes devraient croître plus rapidement à un TCAC de 13,54 %, portées par l'élargissement des calendriers de rappel et les mandats de vaccination en milieu professionnel dans les secteurs de la santé, de la manipulation des aliments et des soins aux personnes âgées. La taille du marché des vaccins combinés pour adultes reste modeste aujourd'hui, mais les volumes américains projetés pourraient dépasser 500 millions de doses annuellement d'ici 2032 si les tendances actuelles d'observance se poursuivent. L'écart entre les injections recommandées et les piqûres d'aiguille tolérées fait des solutions multivalentes une nécessité pratique pour les personnes âgées gérant de multiples maladies chroniques.

L'économie des prestataires peut parfois freiner l'adoption ; l'administration d'un produit combiné peut être remboursée moins que la facturation séparée des vaccins contre la grippe, le pneumocoque et la COVID-19 lors d'une seule visite. Les parties prenantes plaident donc pour de nouveaux codes de paiement qui reflètent les honoraires d'administration pédiatrique. Du côté pédiatrique, l'inscription de Vaxelis par le CDC en 2025 comme option hexavalente préférée pour certaines populations amérindiennes souligne comment les objectifs d'équité en santé orientent les achats vers des formats combinés qui réduisent le nombre de visites et les réactions au site d'injection.

Analyse Géographique

L'Amérique du Nord a généré 43,65 % du chiffre d'affaires de 2025, reflétant l'adoption précoce des produits méningococciques pentavalents et pédiatriques hexavalents ainsi que des prix élevés par habitant. Le lancement de PENMENVY en 2025 a réduit de moitié les visites des adolescents et économisé 1,4 million USD par cohorte de naissance, renforçant la confiance des payeurs dans les propositions de valeur multivalentes. Les fabricants américains bénéficient également de bons de révision prioritaire et de grands contrats fédéraux qui réduisent le risque des investissements en capital dans des lignes multi-antigènes dédiées.

L'Asie-Pacifique est positionnée pour être la région à la croissance la plus rapide, progressant à un TCAC de 11,54 % jusqu'en 2031. Les fournisseurs nationaux en Inde et en Chine qui obtiennent la préqualification de l'OMS peuvent proposer des prix inférieurs de 40 % à 50 % aux importations dans les appels d'offres Gavi, améliorant l'accès tout en soutenant l'industrie locale. Le programme HPV 9-valent gratuit de la Chine, lancé à l'échelle nationale en octobre 2025, signale une dynamique politique en faveur des formats combinés qui réduisent la charge de la chaîne du froid et la congestion des cliniques. Le Serum Institute of India et Bharat Biotech, armés de transferts de technologie VPI, visent à exporter des offres pentavalentes vers plus de 70 pays Gavi en tirant parti de fermenteurs en acier inoxydable à faible coût et de lignes de remplissage en conditionnement sirop.

L'Europe maintient une part stable aidée par le cadre pandémique de 27,4 millions de doses de la HERA qui impose une capacité prête pour les combinaisons. Le nouveau Pôle Vaccinal de la région, financé à hauteur de 102 millions EUR jusqu'en 2029, considère les formulations multivalentes comme des blocs de construction modulaires pour la production en cas de pointe. Les dynamiques de prix varient : l'Allemagne plafonne la rentabilité à 50 000 EUR par QALY, tandis que la France autorise 80 000 EUR, entraînant des tactiques de lancement échelonnées. L'Amérique latine et le Moyen-Orient s'appuient fortement sur les fonds rotatifs de l'OPAS et le soutien de Gavi pour sécuriser les approvisionnements en vaccins pentavalents, mais les lacunes de la chaîne du froid et les arriérés de laboratoire entraînent des ruptures de stock intermittentes qui contraignent l'adoption. La part de l'Afrique reste contrainte par la demande mais prête à progresser si les fonds de donateurs promis se concrétisent pour les déploiements de l'hépatite B adulte et du HPV.

Paysage Concurrentiel

Les quatre premiers producteurs — GlaxoSmithKline, Sanofi, Pfizer et Merck — représentaient environ 60 % du chiffre d'affaires mondial en 2025, indiquant un marché modérément concentré. Ils défendent leurs franchises pédiatriques par des engagements en capital importants : GlaxoSmithKline a réservé 30 milliards USD sur cinq ans pour développer sa ligne pneumococcique à échafaudage protéique, tandis que Merck a investi 1 milliard USD à Durham pour sécuriser une capacité hexavalente. Pfizer canalise son savoir-faire en ARNm vers les rappels adultes de nouvelle génération après les bénéfices liés à la COVID-19, et Sanofi s'appuie sur une expertise de longue date en conjugués pour participer aux appels d'offres avec des options de remise groupées.

Le Serum Institute of India et Bharat Biotech, ainsi que Sinovac et Walvax en Chine, érodent les prix dans les marchés Gavi en proposant des vaccins pentavalents préqualifiés par l'OMS à 0,90 USD par dose départ usine, soit environ la moitié des références multinationales. Les perturbateurs modernes se concentrent sur la flexibilité des plateformes : l'association chikungunya-dengue de Valneva financée par le CEPI vise les zones endémiques où le chevauchement des deux agents pathogènes justifie un seul flacon, et Takeda co-développe des formulations contre la dengue avec Biological E pour un déploiement en Asie du Sud d'ici 2027.

L'espace des vaccins combinés pour adultes reste un champ vierge : seul le Tdap bénéficie actuellement d'une utilisation courante. Le revers de Moderna en 2025 avec le mRNA-1083 a confirmé l'insistance réglementaire sur des preuves d'efficacité complètes pour chaque antigène ; néanmoins, les avantages en termes de rapidité continuent d'attirer les capitaux des investisseurs vers les plateformes à ARN. Les dépôts de brevets à l'Office Européen des Brevets confirment un glissement vers des conjugués à base d'échafaudage qui réduisent les temps de cycle et promettent des constructions 24-valentes ou supérieures, pouvant potentiellement remodeler les normes pneumococciques dans les cinq prochaines années.

Leaders du Secteur des Vaccins Combinés

GlaxoSmithKline (GSK)

Sanofi

Pfizer, Inc.

Merck & Co.

Serum Institute of India

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Moderna a retiré la demande d'association COVID-19–grippe mRNA-1083 après que la FDA a demandé des données d'efficacité contrôlées par placebo.

- Février 2025 : GlaxoSmithKline a obtenu l'approbation de la FDA pour PENMENVY, un vaccin méningococcique à cinq sérogroupes qui remplace les injections séparées MenACWY et MenB pour les adolescents.

- Décembre 2024 : La Food and Drug Administration américaine a accordé la désignation de Voie Rapide à deux candidats vaccins combinés de Sanofi pour prévenir les infections grippales et à COVID-19 chez les personnes âgées de 50 ans et plus. Les deux candidats combinent deux vaccins déjà autorisés et homologués dont l'efficacité est prouvée par des études contrôlées randomisées et la tolérance.

Périmètre du Rapport sur le Marché Mondial des Vaccins Combinés

Selon le périmètre du rapport, les vaccins combinés sont des vaccins qui protègent contre plusieurs maladies avec une seule injection. Ils contiennent des antigènes pour deux agents pathogènes ou plus, réduisant le nombre d'injections nécessaires. Cette approche améliore l'observance et la commodité de la vaccination.

Le Marché des Vaccins Combinés est segmenté par technologie (conjugué, inactivé, vivant atténué, ARNm, recombinant, anatoxine, et vecteur viral), voie d'administration (orale, parentérale, et autre), cible pathologique (DTP, polio, Hib, hépatite B, ROR, varicelle, grippe, HPV, association COVID-19 et grippe, et autre), utilisateur final (adulte et pédiatrique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Vaccins Conjugués |

| Vaccins Inactivés |

| Vaccins Vivants Atténués |

| Vaccins à ARNm |

| Vaccins Recombinants |

| Vaccins à Anatoxines |

| Vaccins à Vecteurs Viraux |

| Orale |

| Parentérale |

| Autres Voies d'Administration |

| Diphtérie–Tétanos–Coqueluche (DTP) |

| Polio |

| Haemophilus Influenzae de Type B |

| Hépatite B |

| Rougeole–Oreillons–Rubéole (ROR) |

| Varicelle |

| Grippe |

| Papillomavirus Humain (HPV) |

| Association COVID-19 et Grippe |

| Autres Associations de Maladies |

| Vaccins pour Adultes |

| Vaccins Pédiatriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Vaccins Conjugués | |

| Vaccins Inactivés | ||

| Vaccins Vivants Atténués | ||

| Vaccins à ARNm | ||

| Vaccins Recombinants | ||

| Vaccins à Anatoxines | ||

| Vaccins à Vecteurs Viraux | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Autres Voies d'Administration | ||

| Par Cible Pathologique | Diphtérie–Tétanos–Coqueluche (DTP) | |

| Polio | ||

| Haemophilus Influenzae de Type B | ||

| Hépatite B | ||

| Rougeole–Oreillons–Rubéole (ROR) | ||

| Varicelle | ||

| Grippe | ||

| Papillomavirus Humain (HPV) | ||

| Association COVID-19 et Grippe | ||

| Autres Associations de Maladies | ||

| Par Utilisateur Final | Vaccins pour Adultes | |

| Vaccins Pédiatriques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vaccins combinés en 2026 et où se dirige-t-il d'ici 2031 ?

Il s'établit à 12,50 milliards USD en 2026 et devrait atteindre 20,63 milliards USD d'ici 2031, reflétant un TCAC de 10,54 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les formulations à base d'ARNm devraient progresser à un TCAC de 12,54 % jusqu'en 2031, la rapidité et la modularité de la plateforme attirant les investissements.

Pourquoi les vaccins combinés oraux suscitent-ils de l'intérêt ?

La voie orale soutient les campagnes d'éradication de la polio et du rotavirus en supprimant l'utilisation d'aiguilles, en simplifiant la logistique et en améliorant l'adoption dans les contextes à ressources limitées.

Qu'est-ce qui stimule la demande adulte de vaccins combinés ?

L'élargissement des calendriers de rappel du CDC et les mandats de vaccination en milieu professionnel stimulent l'adoption chez les adultes, avec un TCAC prévu de 13,54 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 11,54 %, portée par la fabrication nationale, les succès de préqualification de l'OMS et les expansions des programmes nationaux en Chine et en Inde.

Comment les régulateurs influencent-ils les délais de développement des produits ?

La FDA et l'EMA exigent désormais des essais d'efficacité complets et des analyses spécifiques à chaque composant pour les produits multivalents, ajoutant jusqu'à deux ans et des coûts significatifs aux voies d'approbation.

Dernière mise à jour de la page le: