Taille et Part du Marché des Compléments de Colostrum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

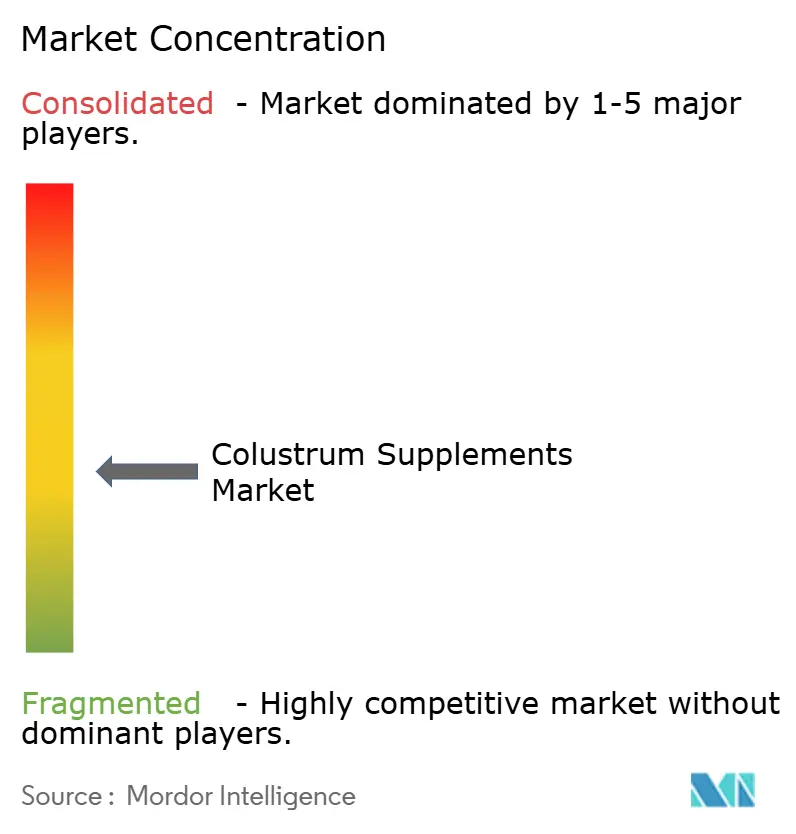

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments de Colostrum par Mordor Intelligence

Le marché mondial des compléments de colostrum était évalué à 3,80 milliards USD en 2025 et est estimé à 4,01 milliards USD en 2026, avec une projection d'atteindre 5,51 milliards USD d'ici 2031, à un CAGR de 6,58 % durant la période de prévision. La croissance du marché est portée par l'intérêt croissant des consommateurs pour la santé préventive, le soutien au système immunitaire et la santé intestinale, ainsi que par l'adoption croissante de produits de nutrition personnalisée et de nutrition sportive. Les facteurs de croissance supplémentaires comprennent la demande croissante d'ingrédients bioactifs d'origine naturelle à étiquette propre, les avancées dans les technologies de traitement à basse température qui préservent les immunoglobulines et les facteurs de croissance, ainsi que l'élargissement de la disponibilité des produits via la vente en ligne et les magasins de santé spécialisés.

Points Clés du Rapport

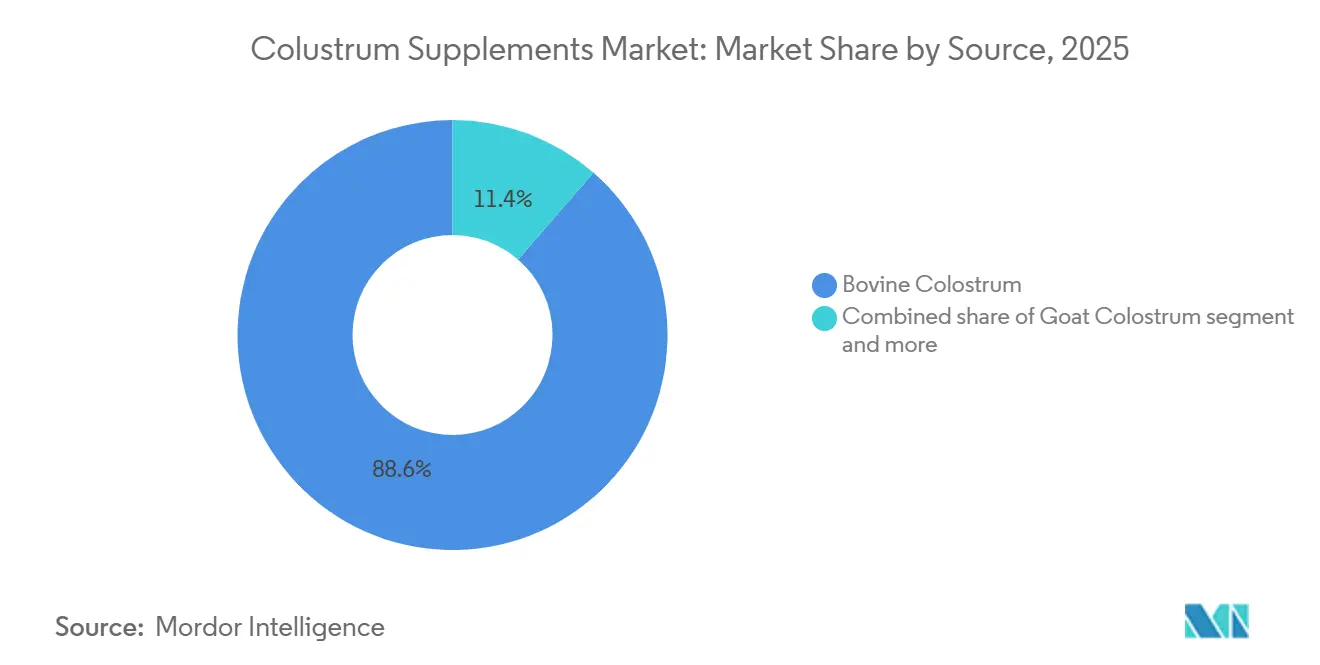

- Par source, le colostrum bovin détenait une part de 88,61 % en 2025, tandis que le colostrum de chèvre devrait croître à un CAGR de 7,32 % de 2026 à 2031.

- Par forme, la poudre représentait une part de 47,82 % en 2025, tandis que les gommes devraient se développer à un CAGR de 8,03 % de 2026 à 2031.

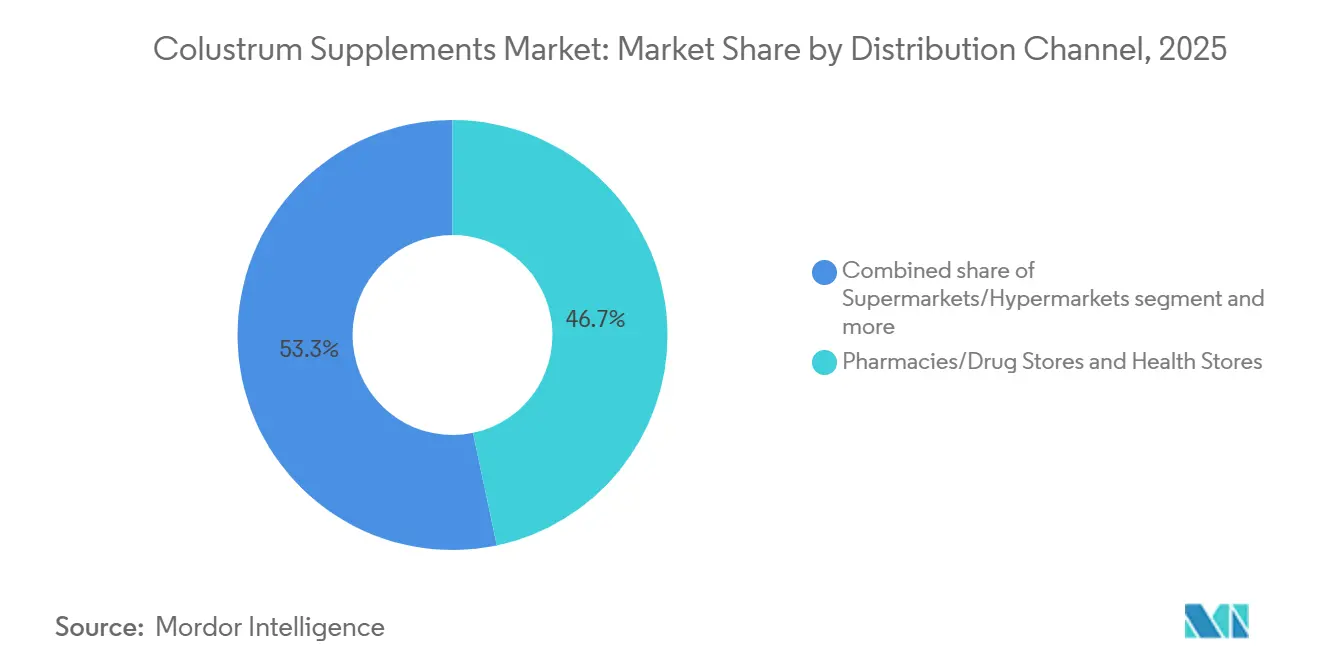

- Par canal de distribution, les pharmacies, parapharmacies et magasins de santé ont capté une part de 46,71 % en 2025, tandis que les boutiques de vente en ligne devraient enregistrer la croissance la plus rapide à un CAGR de 8,51 % jusqu'en 2031.

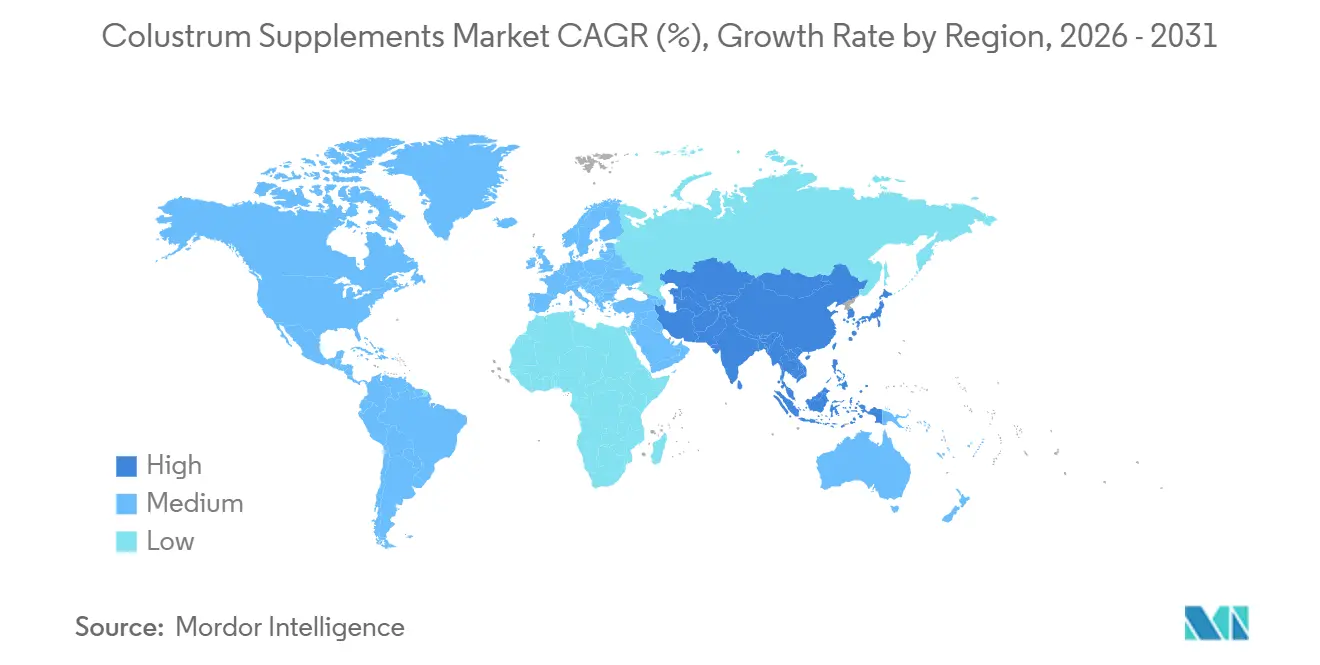

- Par géographie, l'Amérique du Nord représentait une part de 36,91 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus élevé de 7,87 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compléments de Colostrum

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt des consommateurs pour la santé immunitaire et la prévention des maladies | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Adoption croissante des compléments de nutrition sportive et de récupération musculaire | +1.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2–4 ans) |

| Demande de compléments nutritionnels à étiquette propre et d'origine naturelle | +1.0% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Croissance de la nutrition personnalisée et des tendances de santé préventive | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Avancées dans le traitement à basse température et la préservation des ingrédients bioactifs | +0.5% | Mondial | Moyen terme (2–4 ans) |

| Expansion de la recherche scientifique sur les composés bioactifs du colostrum | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt des consommateurs pour la santé immunitaire et la prévention des maladies

L'intérêt croissant des consommateurs pour la santé immunitaire et la prévention des maladies est un facteur clé du marché mondial des compléments de colostrum. Les consommateurs recherchent de plus en plus des produits nutritionnels d'origine naturelle qui soutiennent la résilience immunitaire et le bien-être général. Le colostrum contient des composés bioactifs tels que les immunoglobulines, la lactoferrine, les polypeptides riches en proline et les facteurs de croissance, largement reconnus pour leur rôle dans le soutien de la fonction immunitaire, ce qui en fait un ingrédient attrayant dans les régimes de santé préventive. La prévalence croissante des troubles liés au système immunitaire a encore renforcé la demande de compléments contribuant à maintenir l'équilibre immunitaire. Selon la Fondation Sjögren, plus de 50 millions d'Américains, soit environ 8 % de la population des États-Unis, étaient touchés par des maladies auto-immunes en 2025, soulignant le besoin croissant d'interventions nutritionnelles soutenant la santé immunitaire [1]Source : Fondation Sjögren, "La montée des maladies auto-immunes", sjogrens.org. Cet intérêt croissant des consommateurs pour le bien-être proactif et le soutien immunitaire à long terme continue d'accélérer l'adoption des compléments de colostrum dans le monde entier.

Adoption croissante des compléments de nutrition sportive et de récupération musculaire

L'adoption croissante des compléments de nutrition sportive et de récupération musculaire stimule le marché mondial des compléments de colostrum, car les athlètes, les passionnés de fitness et les consommateurs physiquement actifs recherchent de plus en plus des ingrédients naturels qui soutiennent la récupération, la réparation musculaire et les performances sportives. Le colostrum est apprécié pour sa richesse en facteurs de croissance, immunoglobulines, acides aminés et protéines bioactives qui contribuent à soutenir la récupération post-exercice, à maintenir l'intégrité musculaire et à favoriser la santé intestinale lors de périodes d'activité physique intense. La popularité croissante de la musculation, des sports d'endurance et du fitness récréatif a encouragé les fabricants à intégrer le colostrum dans les formulations de nutrition sportive. Selon l'Association Santé et Fitness (HFA), 81 millions d'Américains étaient membres d'une salle de sport, d'un studio ou d'un autre établissement de fitness en 2025, reflétant la base croissante de consommateurs participant régulièrement à des activités de fitness structurées [2]Source : Association Santé et Fitness (HFA), "81 millions d'Américains étaient membres d'un établissement de fitness en 2025, selon un nouveau rapport de la HFA", healthandfitness.org/. Cette augmentation soutenue de la participation au fitness stimule la demande de compléments de récupération scientifiquement validés, renforçant la croissance des produits de nutrition sportive à base de colostrum.

Demande de compléments nutritionnels à étiquette propre et d'origine naturelle

La demande croissante de compléments nutritionnels à étiquette propre et d'origine naturelle stimule le marché mondial des compléments de colostrum. Les consommateurs préfèrent de plus en plus les produits formulés avec des ingrédients reconnaissables, peu transformés et d'origine naturelle. Le colostrum s'inscrit dans le mouvement de l'étiquette propre en tant qu'ingrédient laitier d'origine naturelle riche en immunoglobulines, lactoferrine, facteurs de croissance et protéines bioactives, sans recourir à des additifs synthétiques pour ses principaux bénéfices nutritionnels. Les fabricants répondent à cette tendance en introduisant des formulations avec des listes d'ingrédients transparentes, des allégations « sans » et des techniques de transformation minimale qui préservent le profil bioactif naturel du colostrum. Cette évolution vers la transparence des ingrédients et le bien-être naturel a encouragé le développement de compléments de colostrum haut de gamme répondant aux attentes des consommateurs en matière de produits nutritionnels sûrs, traçables et scientifiquement validés, soutenant ainsi la croissance du marché.

Croissance de la nutrition personnalisée et des tendances de santé préventive

La croissance de la nutrition personnalisée et des tendances de santé préventive est un facteur déterminant du marché mondial des compléments de colostrum, car les consommateurs s'orientent de plus en plus d'un traitement réactif vers une gestion proactive de la santé grâce à des solutions nutritionnelles adaptées. Plutôt que d'adopter des compléments génériques, les individus recherchent des ingrédients alignés sur leurs objectifs de santé spécifiques, tels que le renforcement de la fonction immunitaire, le maintien de la santé digestive, le soutien d'un vieillissement en bonne santé et l'amélioration du bien-être général. Le colostrum est bien positionné dans cette tendance grâce à ses immunoglobulines, sa lactoferrine, ses facteurs de croissance et ses peptides bioactifs d'origine naturelle, qui offrent de multiples bénéfices physiologiques en un seul ingrédient. L'intégration croissante des plateformes de santé numérique, de l'analyse du microbiome, des tests génétiques et des évaluations du bien-être basées sur les biomarqueurs encourage davantage les consommateurs à sélectionner des produits nutritionnels ciblés en fonction de leur profil de santé personnel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions réglementaires sur les allégations de santé et thérapeutiques | -1.0% | États-Unis, Europe, Canada | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement dues à la fenêtre de collecte limitée du colostrum | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Preuves cliniques limitées soutenant certaines allégations de santé | -0.6% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Préoccupations éthiques concernant la nutrition des veaux et le bien-être animal | -0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les allégations de santé et thérapeutiques

Les restrictions réglementaires sur les allégations de santé et thérapeutiques constituent un frein majeur pour les fabricants de compléments de colostrum. Bien que le colostrum contienne des composés bioactifs associés à la santé immunitaire et intestinale, les entreprises sont généralement interdites de formuler des allégations selon lesquelles leurs produits diagnostiquent, traitent, guérissent ou préviennent des maladies sans approbation réglementaire. La conformité aux réglementations d'étiquetage, aux exigences de justification des allégations et aux normes publicitaires allonge les délais de développement des produits et augmente les coûts de conformité. Aux États-Unis, la Food and Drug Administration (FDA) réglemente les allégations relatives aux compléments alimentaires en vertu du 21 CFR 101.93, qui n'autorise que des allégations spécifiques de structure/fonction accompagnées de la mention obligatoire requise et interdit les allégations de maladie non approuvées pour les compléments alimentaires. Ces restrictions réglementaires créent des défis marketing pour les fabricants de compléments de colostrum et peuvent ralentir l'adoption plus large par les consommateurs malgré l'intérêt scientifique croissant pour cet ingrédient.

Contraintes d'approvisionnement dues à la fenêtre de collecte limitée du colostrum

Les contraintes d'approvisionnement découlant de la fenêtre de collecte limitée du colostrum représentent un frein significatif pour le marché mondial des compléments de colostrum. Le colostrum n'est produit que lors des premières traites après la mise bas, ce qui restreint naturellement la disponibilité de la matière première. La collecte doit être soigneusement gérée pour s'assurer que les veaux nouveau-nés reçoivent suffisamment de colostrum pour leurs besoins nutritionnels et immunitaires avant que tout surplus puisse être orienté vers un usage commercial. Cette période de récolte étroite limite l'évolutivité de la production et rend la disponibilité des matières premières très dépendante des pratiques de gestion du troupeau, des calendriers de mise bas et de la santé animale. De plus, les fabricants doivent respecter des contrôles de qualité stricts lors de la collecte, du traitement et du stockage afin de préserver la bioactivité des immunoglobulines, de la lactoferrine, des facteurs de croissance et d'autres protéines sensibles, ce qui réduit encore les rendements utilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance Bovine Persiste tandis que le Colostrum de Chèvre Construit une Niche Différenciée

Le colostrum bovin représentait 88,61 % du marché des compléments de colostrum en 2025, maintenant sa position dominante grâce à sa riche concentration en composés bioactifs d'origine naturelle et à son infrastructure de production commerciale bien établie. Ses niveaux élevés d'immunoglobulines, de lactoferrine, de facteurs de croissance, de polypeptides riches en proline et de nutriments essentiels en font la source de colostrum la plus largement utilisée et scientifiquement reconnue pour les formulations nutritionnelles. La collecte standardisée durant la période initiale post-partum, combinée aux technologies avancées de traitement à basse température et de lyophilisation, permet aux fabricants de préserver l'activité biologique de ces composés sensibles tout en garantissant une qualité de produit constante. La disponibilité de chaînes d'approvisionnement laitières à grande échelle, de protocoles rigoureux de contrôle qualité et de systèmes de traçabilité soutient en outre un approvisionnement fiable et une production tout au long de l'année.

Le colostrum de chèvre est le segment source à la croissance la plus rapide, avec une projection d'expansion à un CAGR de 7,32 % de 2026 à 2031, porté par la préférence croissante des consommateurs pour des ingrédients bioactifs d'origine laitière alternative à haute valeur nutritionnelle et à compatibilité digestive perçue. Le segment bénéficie d'un intérêt croissant pour les compléments peu transformés et d'origine naturelle qui conservent les immunoglobulines, la lactoferrine, les facteurs de croissance et d'autres protéines fonctionnelles. Les avancées dans les technologies spécialisées de collecte, de conservation et de séchage à basse température améliorent la stabilité et la qualité du colostrum de chèvre tout en maintenant son profil bioactif. Les fabricants investissent également dans des méthodes de production standardisées et des pratiques d'assurance qualité pour améliorer la cohérence et renforcer la confiance des consommateurs. L'expansion de la disponibilité de systèmes de production de lait de chèvre haut de gamme et la recherche croissante sur la composition nutritionnelle du colostrum de chèvre soutiennent le développement de formulations différenciées.

Par Forme : La Poudre Ancre le Marché tandis que les Gommes Redéfinissent la Frontière de Croissance

La poudre représentait 47,82 % du marché des compléments de colostrum en 2025, conservant sa position de leader grâce à son excellente stabilité, sa durée de conservation plus longue et sa capacité à préserver les composés bioactifs sensibles à la chaleur lors du traitement. Les formulations en poudre permettent aux fabricants de maintenir des concentrations élevées d'immunoglobulines, de lactoferrine, de facteurs de croissance et d'autres protéines fonctionnelles tout en offrant une flexibilité de dosage et de formulation. Ce format est également bien adapté à la production à grande échelle, au stockage efficace et au transport pratique en raison de sa faible teneur en humidité et du risque réduit de dégradation microbienne. Les avancées dans les technologies de lyophilisation et de séchage par atomisation à basse température ont encore amélioré la rétention des bioactifs et la qualité des produits, tandis que l'amélioration de la solubilité et des caractéristiques de mélange a accru l'efficacité de la fabrication.

Les gommes représentent le format à la croissance la plus rapide, avec une projection d'expansion à un CAGR de 8,03 % de 2026 à 2031, portée par la préférence croissante des consommateurs pour des formats de compléments pratiques et faciles à consommer. Les fabricants utilisent de plus en plus des technologies de formulation avancées pour incorporer les bioactifs du colostrum dans les gommes tout en préservant la stabilité, le goût et la texture des ingrédients. L'innovation continue dans les formulations sans sucre, les arômes naturels, les ingrédients à étiquette propre et les agents gélifiants d'origine végétale a élargi leur attrait auprès des consommateurs soucieux de leur santé. L'amélioration de l'emballage, des portions contrôlées et de la portabilité accrue des produits soutient davantage la supplémentation quotidienne et l'adhérence des consommateurs. Alors que les marques continuent de diversifier leurs portefeuilles de produits avec des formulations en gommes combinant commodité et valeur nutritionnelle haut de gamme, ce format devrait connaître la croissance la plus forte sur le marché des compléments de colostrum.

Par Canal de Distribution : Les Pharmacies Ancrent la Confiance tandis que les Canaux en Ligne Stimulent l'Acquisition

Les pharmacies, parapharmacies et magasins de santé représentaient 46,71 % du marché des compléments de colostrum en 2025. Cette dominance est ancrée dans la crédibilité professionnelle que ces canaux de vente au détail offrent pour les compléments nutritionnels scientifiquement formulés. Les consommateurs s'appuient fréquemment sur les pharmacies et les magasins de santé spécialisés pour des produits qui mettent l'accent sur la qualité des ingrédients, l'authenticité et la sécurité, ce qui en fait des points d'achat privilégiés pour les compléments de colostrum. Ces canaux fournissent également des conseils sur le dosage, la composition des ingrédients et l'adéquation des produits, ce qui soutient les décisions d'achat pour les produits nutritionnels bioactifs. De plus, l'empreinte commerciale étendue des chaînes de pharmacies et des magasins de santé garantit une large disponibilité et visibilité des produits. Selon le Bureau du recensement des États-Unis, les ventes au détail dans les pharmacies et parapharmacies aux États-Unis ont atteint environ 33,6 milliards USD en mai 2025, soulignant l'importance commerciale forte de ce canal de distribution pour les produits de santé et de bien-être [3]Source : Bureau du recensement des États-Unis, "Ventes au détail mensuelles des pharmacies et parapharmacies aux États-Unis", census.gov.

Les boutiques de vente en ligne sont le canal de distribution à la croissance la plus rapide, avec une projection d'expansion à un CAGR de 8,51 % de 2026 à 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des achats pratiques, une sélection de produits plus large et un accès direct aux marques nutritionnelles haut de gamme. Les plateformes numériques permettent aux consommateurs de comparer les formulations, d'examiner la transparence des ingrédients, d'accéder à du contenu éducatif et d'évaluer les retours clients avant de prendre des décisions d'achat. Les services d'abonnement, les recommandations de produits personnalisées et les options de livraison récurrente améliorent encore la fidélisation des clients et encouragent une utilisation régulière des compléments. Les fabricants renforcent également leur présence numérique via des sites web en vente directe aux consommateurs et les principales plateformes de commerce électronique, permettant des lancements de produits plus rapides et un engagement consommateur plus ciblé. I

Analyse Géographique

L'Amérique du Nord détenait 36,91 % du marché des compléments de colostrum en 2025, maintenant sa position dominante grâce à l'industrie nutraceutique bien établie de la région, à la forte sensibilisation des consommateurs à la santé préventive et à la large acceptation des compléments alimentaires scientifiquement formulés. Le marché bénéficie de technologies avancées de traitement des ingrédients laitiers, de normes rigoureuses d'assurance qualité et d'une innovation continue dans les produits nutritionnels bioactifs. Un réseau de distribution bien développé couvrant les pharmacies, les magasins de santé, les détaillants spécialisés en nutrition et les plateformes de commerce électronique garantit une large accessibilité aux produits. La demande croissante de compléments à étiquette propre, d'origine naturelle et cliniquement validés continue de stimuler le développement de produits haut de gamme, renforçant davantage la position de l'Amérique du Nord sur le marché mondial des compléments de colostrum.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché mondial des compléments de colostrum, avec une projection d'expansion à un CAGR de 7,87 % de 2026 à 2031. La croissance est portée par l'expansion rapide de l'industrie nutraceutique, la sensibilisation croissante des consommateurs au bien-être préventif et la demande croissante de produits nutritionnels fonctionnels. Les fabricants de la région investissent dans des technologies de traitement avancées, la préservation des ingrédients bioactifs et des formulations de compléments haut de gamme pour répondre aux attentes évolutives des consommateurs. L'expansion du commerce de détail organisé, des plateformes de commerce numérique et des magasins de nutrition spécialisés a considérablement amélioré l'accessibilité aux produits. L'innovation continue dans les formulations à étiquette propre et les ingrédients laitiers de haute qualité soutient une pénétration plus large du marché, positionnant collectivement l'Asie-Pacifique comme le marché régional à la croissance la plus rapide durant la période de prévision.

L'Europe occupe l'une des plus grandes positions régionales sur le marché mondial des compléments de colostrum, soutenue par une forte culture de santé préventive, des normes strictes de qualité des produits et une large acceptation des compléments alimentaires par les consommateurs. Selon l'Association Européenne de l'Industrie de l'Automédication (AESGP), 62 % des Européens consommaient des compléments alimentaires quotidiennement en 2025, reflétant les habitudes de consommation de compléments matures de la région. L'Amérique du Sud connaît une croissance régulière à mesure que la sensibilisation à la nutrition fonctionnelle et aux produits de bien-être d'origine naturelle continue d'augmenter, soutenue par l'amélioration des infrastructures de vente au détail et l'élargissement de la disponibilité des compléments haut de gamme. Le Moyen-Orient et l'Afrique émergent également comme un marché prometteur, portés par la demande croissante de produits nutritionnels de haute qualité, l'expansion des réseaux de pharmacies et de magasins de santé spécialisés, et l'intérêt croissant des consommateurs pour l'immunité, la santé préventive et le bien-être général.

Paysage Concurrentiel

Le marché mondial des compléments de colostrum est modérément fragmenté, avec une concurrence caractérisée par un mélange de sociétés de nutrition multinationales, de fabricants nutraceutiques établis et de marques spécialisées axées sur le colostrum. Les entreprises se concurrencent sur la qualité des produits, la concentration en ingrédients bioactifs, les technologies de traitement, le positionnement à étiquette propre et la validation scientifique plutôt que sur le seul prix. Les fabricants continuent d'investir dans le traitement à basse température, la lyophilisation et les technologies de standardisation des ingrédients pour préserver les immunoglobulines, la lactoferrine et les facteurs de croissance tout en garantissant une qualité de produit constante. Les principaux acteurs comprennent PanTheryx, Inc., NOW Foods, Glanbia PLC, Nestlé S.A. et Sovereign Laboratories, chacun s'appuyant sur de solides capacités de fabrication, une notoriété de marque et des réseaux de distribution pour étendre leur présence mondiale.

Aux côtés des acteurs établis, les marques axées sur la vente directe aux consommateurs remodèlent le paysage concurrentiel en construisant des communautés d'abonnés via l'engagement sur les réseaux sociaux, les collaborations avec des influenceurs, le contenu éducatif et les plateformes de bien-être numérique avant de s'étendre aux canaux de vente au détail traditionnels. Ces marques utilisent de plus en plus des modèles d'achat par abonnement, des expériences client personnalisées et un approvisionnement transparent en ingrédients pour améliorer la fidélisation des clients et la valeur à vie. Les stratégies de marketing axées sur le numérique permettent également des lancements de produits plus rapides, des retours consommateurs en temps réel et une construction de marque efficace, permettant aux entreprises émergentes de concurrencer efficacement les acteurs établis plus importants malgré des empreintes commerciales plus réduites.

Une tendance concurrentielle émergente notable est la montée des entreprises de protéomique pilotée par l'intelligence artificielle et de nutrition de précision, qui utilisent l'intelligence artificielle, l'analyse avancée des protéines et la bioinformatique pour mieux caractériser les composés bioactifs du colostrum et optimiser la standardisation des ingrédients. Ces entreprises accélèrent la recherche sur le profilage des protéines, l'identification des biomarqueurs et la préservation des bioactifs pour développer des formulations de nouvelle génération avec une cohérence améliorée et des bénéfices nutritionnels ciblés. L'intégration de l'intelligence artificielle dans la découverte d'ingrédients, le contrôle qualité et le développement de formulations devrait améliorer la différenciation des produits, soutenir la justification scientifique et stimuler l'innovation sur le marché mondial des compléments de colostrum, créant de nouvelles dynamiques concurrentielles aux côtés des fabricants nutraceutiques traditionnels.

Leaders du Secteur des Compléments de Colostrum

Pantheryx, Inc.

NOW Foods

Glanbia PLC

Nestle S.A.

Sovereign Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Caldic a annoncé un nouveau partenariat avec Maolac, une société de biotechnologie développant une classe d'ingrédients à base de colostrum cliniquement validés, inspirés des bienfaits naturels du lait maternel humain. Dans le cadre de cette collaboration, Caldic commercialisera et distribuera le portefeuille de Maolac sur le marché de la nutrition en Amérique du Nord.

- Novembre 2025 : Lemme a dévoilé ses derniers produits en matière de santé intestinale et de beauté, formulés avec du colostrum, notamment les Gommes au Colostrum Lemme et le Liquide Liposomal au Colostrum Lemme.

- Janvier 2025 : Vital Proteins a lancé les Gélules de Colostrum Vital Proteins. Fabriqué à partir de colostrum bovin d'origine naturelle provenant de vaches américaines, ce produit est conçu pour soutenir la santé intestinale et la fonction immunitaire.

Périmètre du Rapport sur le Marché Mondial des Compléments de Colostrum

Les compléments de colostrum sont des versions concentrées, en poudre ou en gélules, du premier liquide pré-laitier produit par les mammifères après la naissance. Le marché des compléments de colostrum est segmenté par source, forme, canal de distribution et géographie. Par source, le marché est segmenté en colostrum bovin, colostrum de chèvre, colostrum de bufflonne et autres. Par forme, le marché est segmenté en gélules et comprimés, poudre, gommes et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies et magasins de santé, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Colostrum Bovin |

| Colostrum de Chèvre |

| Colostrum de Bufflonne |

| Autres |

| Gélules et Comprimés |

| Poudre |

| Gommes |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies et Magasins de Santé |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Source | Colostrum Bovin | |

| Colostrum de Chèvre | ||

| Colostrum de Bufflonne | ||

| Autres | ||

| Par Forme | Gélules et Comprimés | |

| Poudre | ||

| Gommes | ||

| Autres | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Parapharmacies et Magasins de Santé | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et projetée du marché des compléments de colostrum ?

Le marché des compléments de colostrum était évalué à 3,80 milliards USD en 2025, s'établit à 4,01 milliards USD en 2026 et devrait atteindre 5,51 milliards USD d'ici 2031 à un CAGR de 6,58 %.

Quel segment source domine le marché des compléments de colostrum ?

Le colostrum bovin a dominé le marché avec une part de 88,61 % en 2025 en raison de sa chaîne d'approvisionnement établie, de son échelle et de son fort positionnement clinique.

Quel segment source connaît la croissance la plus rapide ?

Le colostrum de chèvre est le segment source à la croissance la plus rapide, avec un CAGR projeté de 7,32 % de 2026 à 2031.

Quelle forme de produit détient la plus grande part ?

La poudre détenait la plus grande part à 47,82 % en 2025 en raison de sa flexibilité de formulation, de son efficacité de délivrance de dose et de son rapport coût-efficacité.

Dernière mise à jour de la page le: