Taille et Part du Marché des Revêtements par Projection à Froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements par Projection à Froid par Mordor Intelligence

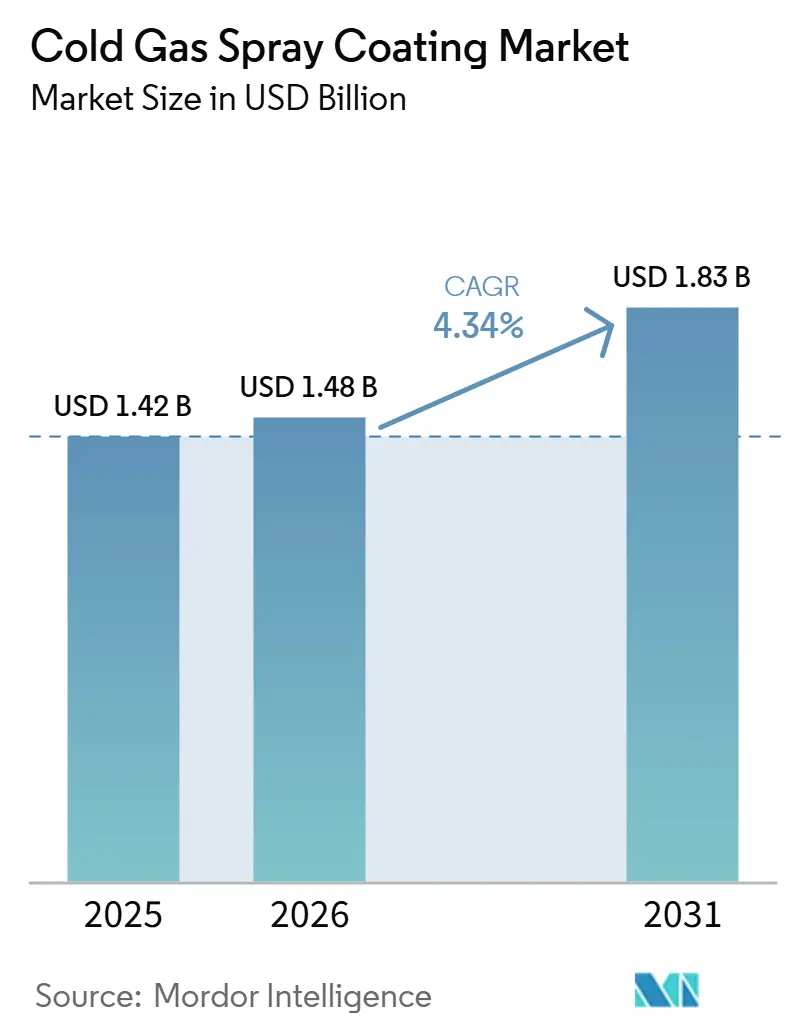

La taille du Marché des Revêtements par Projection à Froid devrait passer de 1,42 milliard USD en 2025 à 1,48 milliard USD en 2026 et devrait atteindre 1,83 milliard USD d'ici 2031, avec un CAGR de 4,34 % sur la période 2026-2031. Le vieillissement des équipements militaires et industriels qui ne peuvent pas supporter les distorsions thermiques, ainsi que l'instabilité de l'approvisionnement en hélium, poussent les opérateurs vers des méthodes de dépôt à l'état solide. Aux États-Unis, les dépôts de défense déploient désormais des systèmes conteneurisés pour réparer les structures en magnésium et en aluminium sans créer de zones affectées thermiquement. L'accord de coopération spatiale de la NASA en 2026 avec Titomic pour valider les réparations en orbite marque un passage de la remise en état au sol à la maintenance orbitale. Les équipements portables à base d'azote comblent l'écart de performance avec les unités haute pression à l'hélium, permettant des applications dans le secteur de l'énergie offshore et sur les sites militaires de terrain. De plus, les poudres à haute entropie (HEA) et nanostructurées maintiennent l'intégrité de phase pendant le vol, offrant une résistance à l'usure et à la corrosion supérieure aux capacités des méthodes de projection thermique.

Points Clés du Rapport

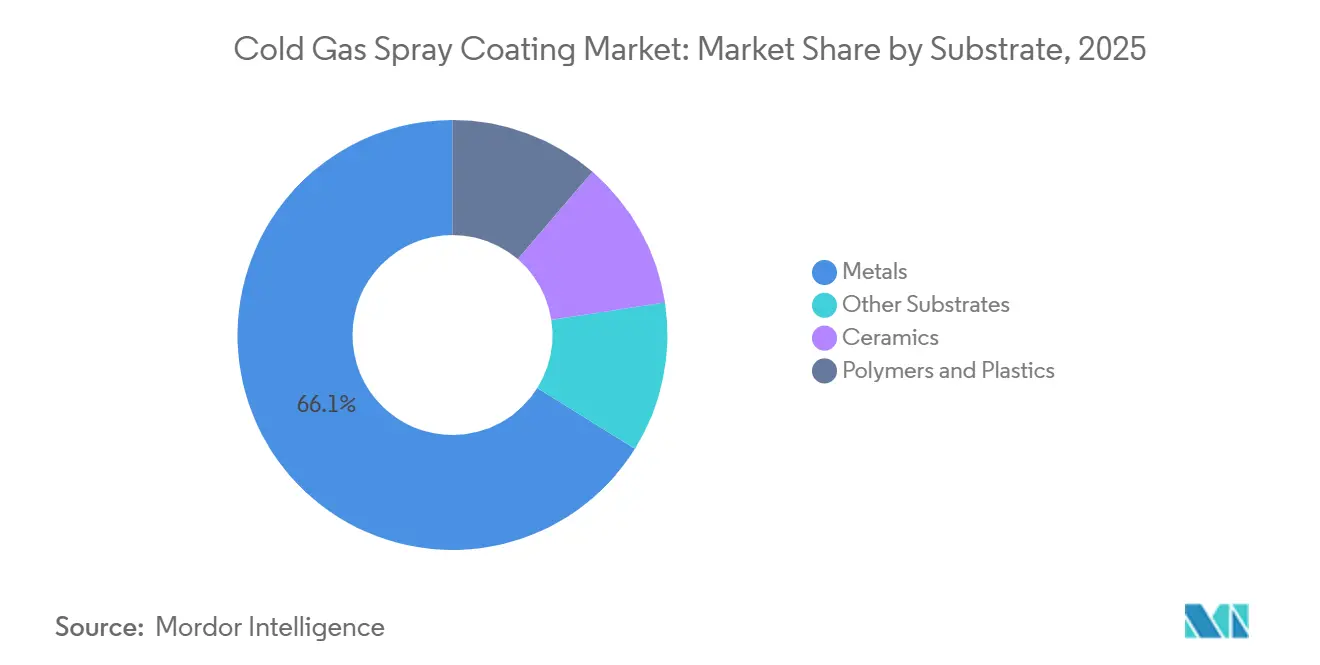

- Par substrat, les métaux représentaient 66,12 % de la part du marché des revêtements par projection à froid en 2025, tandis que les polymères et plastiques progressent à un CAGR de 5,32 % jusqu'en 2031.

- Par procédé, la projection à froid haute pression (HPCS) détenait 69,98 % de la part du marché des revêtements par projection à froid en 2025 ; la projection à froid basse/moyenne pression (L/MPCS) croît à un CAGR de 4,96 % jusqu'en 2031.

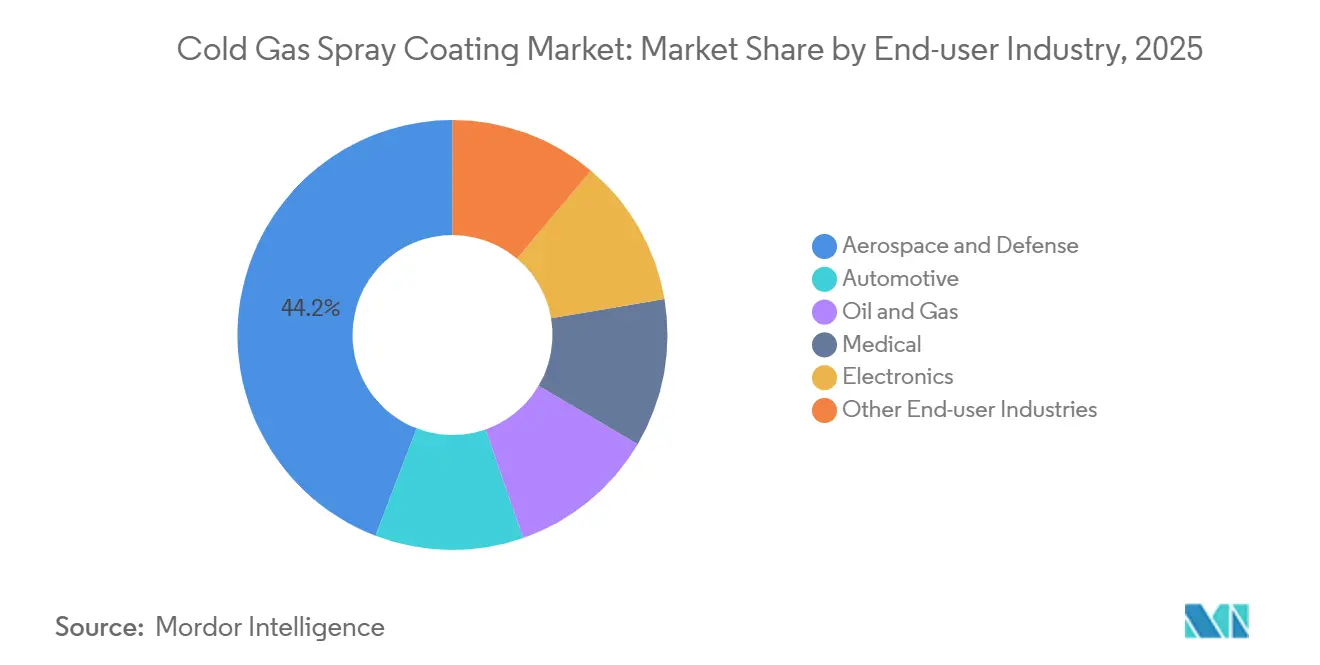

- Par secteur d'utilisation final, l'aérospatiale et la défense étaient en tête avec 44,17 % de la part du marché des revêtements par projection à froid en 2025, tandis que l'électronique devrait se développer à un CAGR de 4,78 % jusqu'en 2031.

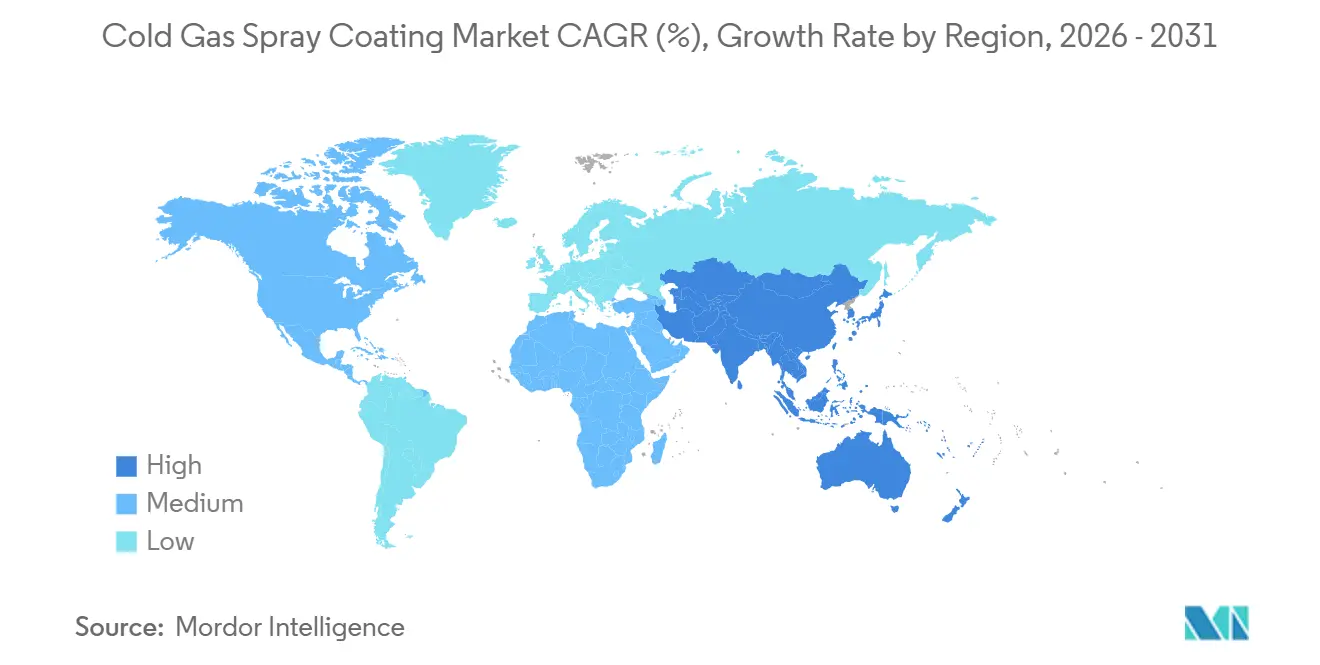

- Par géographie, l'Amérique du Nord représentait 39,22 % de la part du marché des revêtements par projection à froid en 2025 ; l'Asie-Pacifique est la région la plus rapide avec un CAGR de 5,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Revêtements par Projection à Froid

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption dans les flottes militaires vieillissantes | +1.2% | Amérique du Nord, Europe (alliés de l'OTAN) | Moyen terme (2 à 4 ans) |

| Qualification du CSAM pour la réparation de satellites en orbite | +0.8% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de revêtements haute performance à faible apport thermique pour l'électronique de puissance des véhicules électriques | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Poudres HEA et nanostructurées permettant des fonctionnalités de nouvelle génération | +0.6% | Mondial, R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Systèmes de récupération d'hélium et de mélange N₂ réduisant considérablement les coûts d'exploitation | +0.7% | Mondial, adoption la plus élevée en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption dans les Flottes Militaires Vieillissantes

La technologie de projection à froid est désormais utilisée pour réparer des composants en aluminium et en magnésium tels que les boîtes de vitesses, les revêtements d'ailes et les panneaux de coque, qui nécessitaient auparavant une soudure ou un remplacement au niveau des dépôts. La Marine américaine applique cette méthode aux structures F/A-18 et MV-22 conformément à la certification MIL-STD-3021 pour la navigabilité aérienne, réduisant les délais d'immobilisation de plusieurs mois à quelques semaines[1]Marine américaine, "Applications de projection à froid pour la disponibilité opérationnelle de la flotte," navy.mil. Les systèmes conteneurisés, développés par l'Université du Tennessee et le Laboratoire de Recherche de l'Armée, permettent la restauration en théâtre d'opérations, améliorant la disponibilité de la flotte sans nécessiter de logistique de retour. Les fournisseurs d'équipements intègrent de plus en plus la formation des opérateurs avec la fourniture de poudres pour accélérer l'adoption sur le terrain.

Qualification du CSAM pour la Réparation de Satellites en Orbite

Titomic et la NASA se concentrent sur les composants de bus et d'antenne affectés par des impacts de micrométéorites, où les méthodes de réparation par fusion sont dangereuses en microgravité. L'expérience ASTROBEAT à bord de l'ISS a démontré la viabilité de la liaison à l'état solide, et la qualification de DNV en avril 2026 a donné aux assureurs la confiance nécessaire pour financer des campagnes de maintenance robotisée. Le déploiement réussi de cette technologie pourrait prolonger la durée de vie des satellites à 25 ans, réduisant ainsi la fréquence des remplacements de constellations.

Demande de Revêtements Haute Performance à Faible Apport Thermique pour l'Électronique de Puissance des Véhicules Électriques

Les revêtements cuivre-diamant d'Intel atteignent des conductivités thermiques supérieures à 400 W/m·K tout en évitant la fatigue des brasures aux jonctions fonctionnant au-dessus de 150 °C. Les fabricants asiatiques de batteries et d'onduleurs sont des adopteurs précoces, utilisant des systèmes clés en main qui projettent à froid du cuivre sur des modules en carbure de silicium, réduisant la masse de refroidissement des onduleurs et augmentant l'autonomie des véhicules. En décembre 2025, Titomic a livré des lignes de production TKF 623 à un équipementier automobile pour la fabrication en grande série, démontrant le passage de la technologie de projection à froid de la réparation aérospatiale aux applications industrielles à grand volume.

Poudres HEA et Nanostructurées Permettant des Fonctionnalités de Nouvelle Génération

Les dépôts de CoCrFeNiMn par projection à froid atteignent des niveaux de dureté supérieurs à 400 HV et réduisent l'oxydation de 50 % par rapport aux équivalents HVOF après 1 000 heures à 800 °C. Les poudres d'aluminium cryobroyées avec des tailles de grains inférieures à 100 nm doublent la limite d'élasticité dans les réparations de viroles de turbines. Le pistolet Gun 6/11 AH EvoCSII 2026 d'Impact Innovations, équipé d'injecteurs refroidis à l'eau, prend en charge ces poudres avancées sans obstruction, permettant des applications à l'échelle commerciale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compatibilité matériaux limitée par rapport au HVOF/plasma | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité mondiale de l'approvisionnement en hélium | -0.6% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Retard de qualification pour les pièces critiques pour la sécurité | -0.4% | Amérique du Nord et Europe (pôles aérospatial/médical) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compatibilité Matériaux Limitée par Rapport au HVOF/Plasma

La technologie de projection à froid lie efficacement les métaux ductiles mais présente de mauvaises performances avec des matériaux tels que le WC-Co et l'alumine, où les porosités dépassent 15 % et la résistance d'adhérence tombe en dessous de 30 MPa. La norme SAE AMS7057 décrit ces limitations, incitant les utilisateurs à adopter des systèmes hybrides combinant des torches HVOF avec des pistolets de projection à froid. Cependant, l'investissement en capital pour de tels systèmes dépasse 1 million USD, limitant l'adoption aux grands prestataires de services.

Volatilité Mondiale de l'Approvisionnement en Hélium

La panne de LaBarge en 2024 a réduit la production américaine d'hélium de 15 millions de pieds cubes, doublant les prix au comptant en six mois[2]Service Géologique des États-Unis, "Résumé des matières premières hélium 2025," usgs.gov. Les pistolets de projection à froid haute pression consomment jusqu'à 30 pieds cubes par minute, avec un seul poste engendrant des coûts de gaz d'environ 500 USD. Bien que les systèmes de récupération en circuit fermé réduisent la consommation d'hélium à 5 %, leur coût, d'environ 200 000 USD, les rend viables uniquement pour les opérations à postes multiples. Les importateurs d'Asie-Pacifique font face aux primes de fret les plus élevées, ce qui impacte davantage l'adoption dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Substrat : Les Métaux Dominent, les Polymères et Plastiques Accélèrent

Les métaux représentaient 66,12 % de la part du marché des revêtements par projection à froid en 2025, portés par les nuances d'aluminium 6061, 7075 et 2024 qui se lient efficacement aux vitesses d'azote. Les revêtements en cuivre pour les processeurs de centres de données offrent des chemins thermiques de 400 W/m·K sans oxydation, renforçant le rôle du marché dans la gestion thermique de l'électronique. Le titane et les alliages de nickel contribuent aux applications de propulsion et de turbines à haute valeur ajoutée ; la chambre de poussée projetée à froid de Northrop Grumman a passé la qualification par essai à chaud sans contrainte de soudure.

Les polymères et plastiques croissent à un CAGR de 5,32 % jusqu'en 2031, avec des boîtiers en PEEK et en fibre de carbone intégrant des peaux en aluminium pour le blindage CEM. Les injecteurs refroidis à l'eau et les flux de gaz inférieurs à 150 °C empêchent la distorsion du substrat, permettant aux boîtiers légers de gagner du terrain sur le marché des revêtements par projection à froid. Les céramiques et le verre restent des niches en raison de leur fragilité, mais sont utilisés dans les réparations de barres omnibus et d'outillage où une adhérence à charge modérée est suffisante.

Par Procédé : La Haute Pression en Tête, la Portabilité Stimule la L/MPCS

La projection à froid haute pression (HPCS) a capturé 69,98 % de la part du marché des revêtements par projection à froid en 2025, les chambres à 7,5 MPa atteignant des résistances d'adhérence supérieures à 300 MPa sur les superalliages à base de nickel. Les cellules HPCS robotisées de CenterLine combinent précision et recyclage des poudres, réduisant les retouches et les rebuts.

La projection à froid basse/moyenne pression (L/MPCS) devrait croître à un CAGR de 4,96 % jusqu'en 2031, soutenue par la portabilité de l'azote. Le D523 de Titomic a démontré sa capacité en restaurant des collecteurs offshore sans nécessiter d'arrêts, validant le déploiement conteneurisé et élargissant la portée du marché. Les jets à hydrogène à venir de VRC visent à égaler les vitesses de l'hélium, offrant des économies de coûts potentielles.

Par Secteur d'Utilisation Final : L'Aérospatiale et la Défense Ancrent, l'Électronique Progresse

L'aérospatiale et la défense représentaient 44,17 % des revenus de 2025, portées par les réparations de revêtements d'ailes et de moyeux de rotors de la Marine américaine qui évitent des remplacements de pièces à 100 000 USD. La certification AS9100 de l'installation de Titomic à Huntsville permet un service direct aux flottes de Boeing et Lockheed, garantissant un approvisionnement sécurisé en pièces de rechange critiques.

L'électronique est le segment à la croissance la plus rapide, avec un CAGR projeté de 4,78 % jusqu'en 2031. Les couches cuivre-diamant sur les onduleurs en carbure de silicium réduisent la résistance thermique de 30 %, permettant aux groupes motopropulseurs de véhicules électriques 800 V de minimiser le matériel de refroidissement et d'augmenter l'autonomie, élargissant ainsi la base du secteur des revêtements par projection à froid. Les applications dans le pétrole et le gaz, le médical et l'outillage progressent plus graduellement mais gagnent du terrain à mesure que les revêtements zinc-niobium résistants à la corrosion et les revêtements en titane biocompatibles franchissent les obstacles réglementaires.

Analyse Géographique

L'Amérique du Nord détenait 39,22 % des revenus de 2025, soutenue par les budgets du Département de la Défense et les programmes de réparation spatiale de la NASA. Le centre de la base aérienne de Dyess a standardisé les réparations du B-1B pour une réplication mondiale. La ligne certifiée AS9100 de Titomic en Alabama approvisionne Boeing et Northrop Grumman, tandis que CenterLine et Triton collaborent sur des unités à faible encombrement, poids et puissance pour la réparation avancée. La chaîne d'approvisionnement des véhicules électriques du Mexique adopte la métallisation des polymères, bien qu'à plus petite échelle.

L'Asie-Pacifique devrait croître à un CAGR de 5,23 % jusqu'en 2031. Plasma Giken du Japon atteint des objectifs de résistance d'adhérence de 30 MPa pour la maintenance des pompes GNL. La Chine localise le renouvellement des aubes de turbines pour réduire sa dépendance aux MRO occidentaux. La Corée du Sud intègre la projection de cuivre dans les lignes de production d'onduleurs pour véhicules électriques. L'Inde et les pays de l'ASEAN montrent une demande initiale dans les secteurs automobile et énergétique, mais nécessitent des alternatives locales à l'hélium pour une adoption plus large.

L'Europe maintient une part stable, soutenue par les pôles aérospatial et automobile. Le Centre Aérospatial Royal des Pays-Bas a acquis une cellule Titomic à 1,7 million USD en mars 2026. Le Fraunhofer d'Allemagne recherche des poudres HEA pour les viroles de turbines, tandis que le laboratoire de RINA en Italie fournit une validation tierce, accélérant les processus des équipementiers. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance de niche, portée par les opportunités pétrolières offshore au Brésil et les actifs pétrochimiques sujets à la corrosion dans le Golfe.

Paysage Concurrentiel

Le marché est peu concentré, avec des acteurs clés tels que TITOMIC, Bodycote plc, OC Oerlikon Management AG, Impact Innovations et Curtiss-Wright Corporation qui façonnent le marché des revêtements par projection à froid. Ces entreprises intègrent la gestion de la qualité, la formation des opérateurs et des poudres propriétaires pour sécuriser des engagements clients pluriannuels. Les systèmes à base d'azote conçus pour le déploiement sur le terrain ciblent les applications de défense et offshore.

Triton et CenterLine ont présenté des unités robustifiées au Sommet de Fabrication Additive Militaire 2026. Le système de récupération de gaz en circuit fermé LOXPLATE de Linde réduit les coûts de consommables de 70 %, en faisant une option attrayante pour les prestataires de services à postes multiples. Les acteurs émergents se concentrent sur les robots hybrides HVOF–projection à froid et les jets à hydrogène pour réduire la dépendance à l'hélium, élargissant les options du secteur.

Leaders du Secteur des Revêtements par Projection à Froid

Curtiss-Wright Corporation

Impact Innovations GmbH

OC Oerlikon Management AG

Bodycote plc

TITOMIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Nissan a introduit les premiers sièges de soupapes de moteur au monde fabriqués par technologie de projection à froid dans son moteur turbo e-POWER de 1,5 litre. Ce procédé a projeté de la poudre d'alliage à base de cuivre à des vitesses supersoniques sur la culasse en aluminium, formant un revêtement dense et durable sans fusion, ce qui a amélioré les performances de refroidissement grâce à une meilleure conductivité thermique.

- Décembre 2024 : TITOMIC s'est associé à SAE International pour développer l'AMS 7057, une spécification de matériaux aérospatiaux mondialement reconnue pour la fabrication additive par projection à froid (CSAM). Cette norme, basée sur la technologie Kinetic Fusion de TITOMIC, a été conçue pour faciliter l'adoption de la technologie de projection à froid dans l'aérospatiale et la défense en garantissant une assurance qualité rigoureuse et une validation structurelle.

Périmètre du Rapport sur le Marché Mondial des Revêtements par Projection à Froid

La projection à froid (CGS) est un procédé de revêtement à l'état solide qui utilise des jets de gaz supersoniques pour accélérer des poudres métalliques à des vitesses allant de 300 à plus de 1 200 m/s. Ces poudres se lient à un substrat lors de l'impact sans subir de fusion. Le procédé fonctionne à basse température, empêchant l'oxydation, les contraintes thermiques et le gauchissement. Il en résulte des revêtements denses à haute adhérence adaptés aux applications dans l'aérospatiale, la réparation et la protection contre la corrosion.

Le Marché des Revêtements par Projection à Froid est segmenté par substrat, procédé, secteur d'utilisation final et géographie. Par substrat, le marché est segmenté en métaux, céramiques, polymères et plastiques, et autres substrats. Par procédé, le marché est segmenté en projection à froid haute pression (HPCS) et projection à froid basse/moyenne pression (L/MPCS). Par secteur d'utilisation final, le marché est segmenté en aérospatiale et défense, automobile, pétrole et gaz, médical, électronique, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les revêtements par projection à froid dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Métaux |

| Céramiques |

| Polymères et Plastiques |

| Autres Substrats |

| Projection à Froid Haute Pression (HPCS) |

| Projection à Froid Basse/Moyenne Pression (L/MPCS) |

| Aérospatiale et Défense |

| Automobile |

| Pétrole et Gaz |

| Médical |

| Électronique |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Substrat | Métaux | |

| Céramiques | ||

| Polymères et Plastiques | ||

| Autres Substrats | ||

| Par Procédé | Projection à Froid Haute Pression (HPCS) | |

| Projection à Froid Basse/Moyenne Pression (L/MPCS) | ||

| Par Secteur d'Utilisation Final | Aérospatiale et Défense | |

| Automobile | ||

| Pétrole et Gaz | ||

| Médical | ||

| Électronique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des revêtements par projection à froid ?

La taille du marché des revêtements par projection à froid s'élève à 1,48 milliard USD en 2026 et est en bonne voie pour atteindre 1,83 milliard USD d'ici 2031.

À quelle vitesse la demande croît-elle en Asie-Pacifique ?

Les revenus de l'Asie-Pacifique progressent à un CAGR de 5,23 % jusqu'en 2031, le taux le plus rapide parmi toutes les régions.

Quel secteur d'utilisation final mène l'adoption en 2025 ?

L'aérospatiale et la défense représentaient 44,17 % des revenus de 2025, les flottes militaires s'appuyant sur la projection à froid pour éviter les réparations affectées thermiquement.

Pourquoi les systèmes portables basse pression gagnent-ils du terrain ?

Les unités conteneurisées à azote éliminent la logistique de l'hélium et permettent la restauration sur site pour les actifs énergétiques offshore et les équipements militaires de terrain.

Dernière mise à jour de la page le: