Taille et part du marché du sulfate de cobalt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sulfate de cobalt par Mordor Intelligence

La taille du marché du sulfate de cobalt devrait passer de 1,72 milliard USD en 2025 à 1,81 milliard USD en 2026, pour atteindre 2,35 milliards USD d'ici 2031, avec un CAGR de 5,33 % sur la période 2026-2031. Les mandats de localisation des chaînes d'approvisionnement occidentales aux États-Unis et dans l'Union européenne orientent les capitaux vers le raffinage national, même si les chimies au phosphate de fer lithié ont capté 51 % de la production mondiale de batteries en 2024, réduisant l'intensité en cobalt par kilowattheure. La montée en puissance de l'Indonésie, passant d'une production minière négligeable en 2020 à 12 % en 2024, avec des prévisions de 22 % d'ici 2030, remodèle la courbe des coûts du marché du sulfate de cobalt grâce aux flux de sous-produits du procédé HPAL du nickel. Le matériau de grade batterie a représenté 76,22 % de la demande en 2025, car les cathodes ultra-haute teneur en nickel exigent une pureté plus stricte tout en réduisant la charge absolue en cobalt. Une flambée des prix de 92 % à la suite de l'interdiction d'exportation de quatre mois imposée par la République démocratique du Congo en 2025 a mis en évidence la vulnérabilité du marché du sulfate de cobalt face à la concentration dans un seul pays. La production de 114 000 tonnes de China Molybdenum en 2024 a créé un excédent de 36 000 tonnes, faisant baisser les prix jusqu'à ce que l'achat de réserves stratégiques de 16 600 tonnes par Pékin stabilise le marché du sulfate de cobalt fin 2025.

Principaux enseignements du rapport

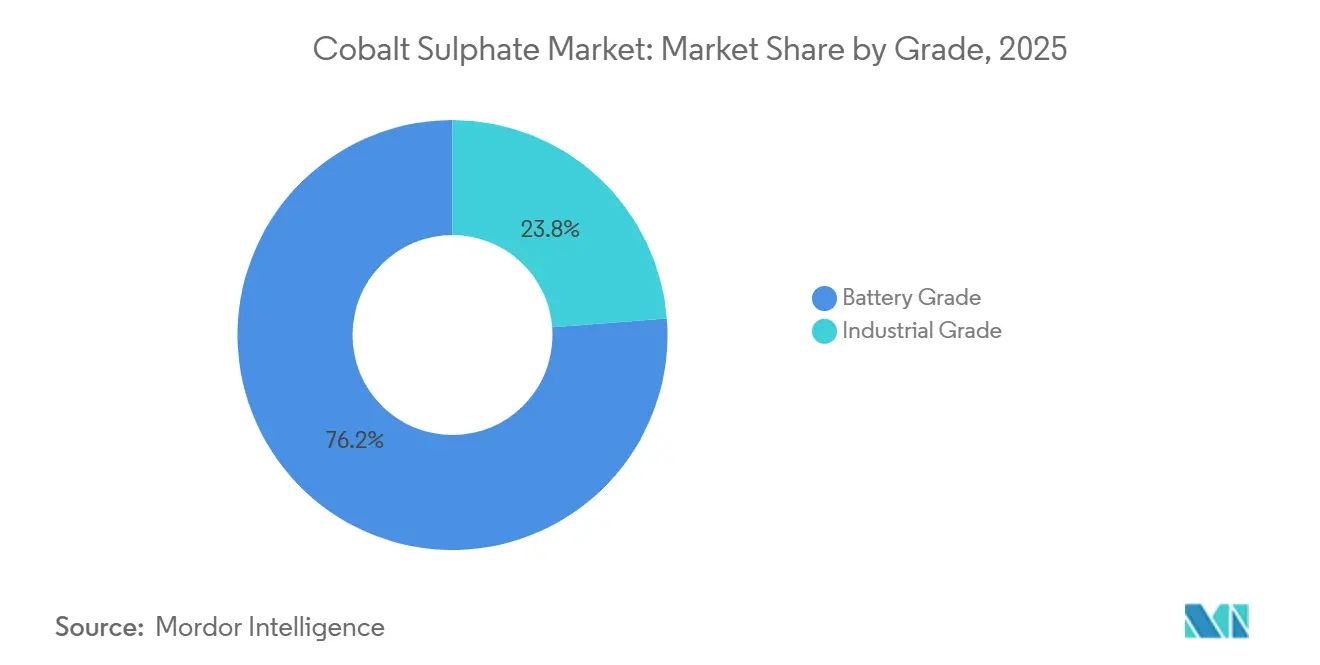

- Par grade, le matériau de grade batterie a dominé avec 76,22 % de la part de marché du sulfate de cobalt en 2025 et devrait progresser à un CAGR de 5,57 % jusqu'en 2031.

- Par application, le segment des batteries a représenté 71,56 % de la taille du marché du sulfate de cobalt en 2025 et est en bonne voie pour un CAGR de 5,44 % jusqu'en 2031.

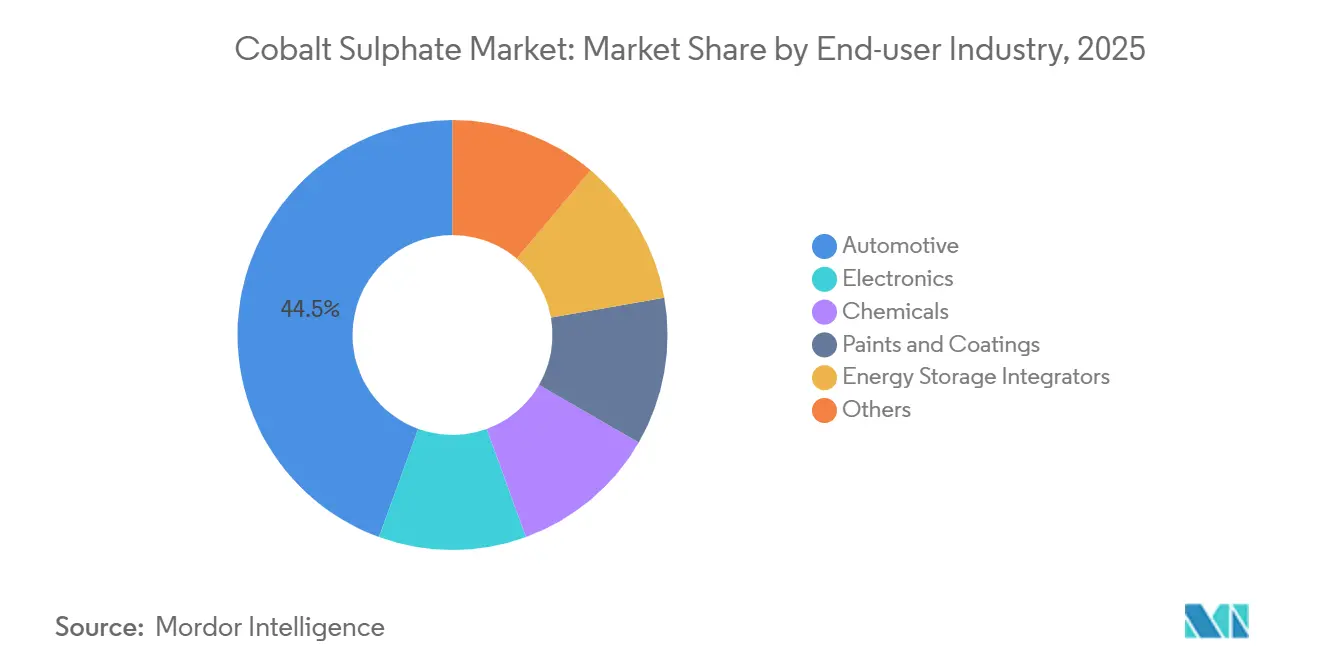

- Par secteur d'utilisation finale, l'automobile a capté 44,45 % de la part en 2025, tandis que les intégrateurs de stockage d'énergie devraient enregistrer le CAGR le plus rapide, à 6,11 %, durant la période de prévision (2026-2031).

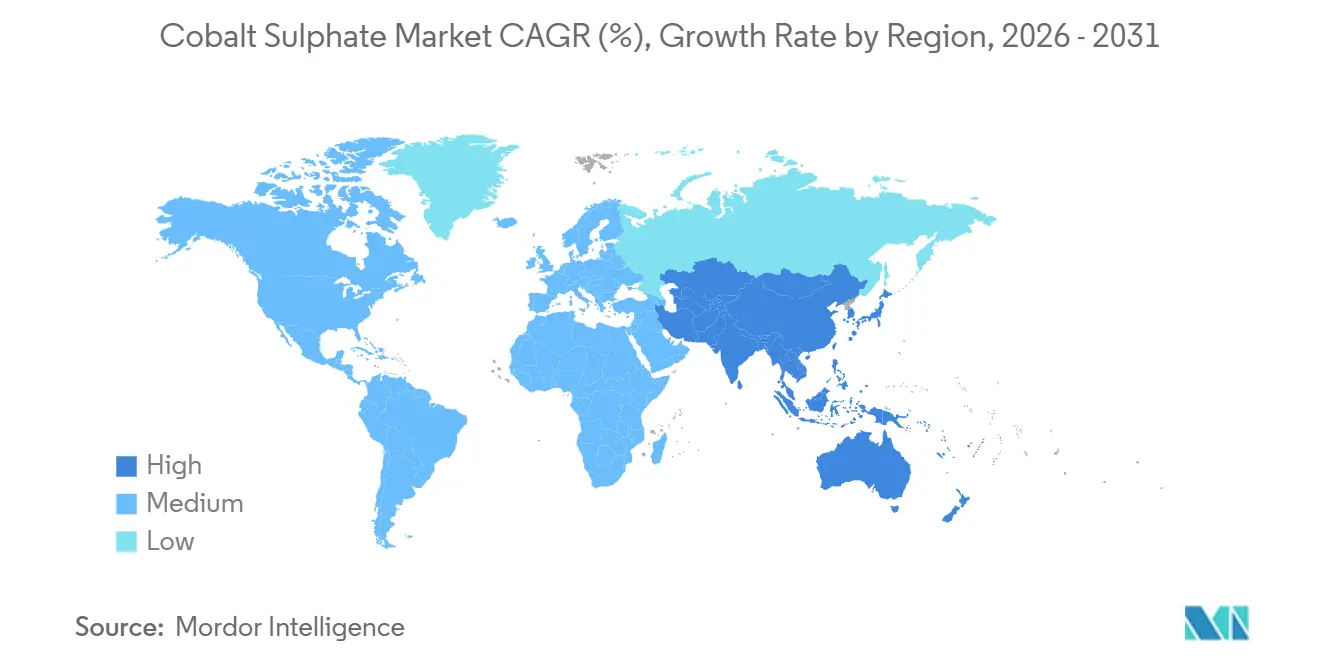

- Par géographie, l'Asie-Pacifique a détenu 61,34 % de la part de marché du sulfate de cobalt en 2025 et progresse à un CAGR de 5,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du sulfate de cobalt

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pivot du stockage LFP + LMFP à grande échelle nécessitant des additifs stabilisateurs riches en cobalt | +0.4% | Mondial, adoption précoce en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Subventions occidentales à la localisation des chaînes d'approvisionnement (IRA, loi européenne sur les matières premières critiques) | +1.5% | Amérique du Nord et UE, répercussions sur le Canada et l'Australie | Court terme (≤ 2 ans) |

| Expansions des sous-produits du nickel augmentant la production de CoSO₄ à faible coût | +1.0% | Cœur HPAL indonésien, Philippines, Nouvelle-Calédonie | Moyen terme (2 à 4 ans) |

| Fluides de gestion thermique des serveurs d'IA utilisant des inhibiteurs à base de CoSO₄ | +0.2% | Centres de données mondiaux | Long terme (≥ 4 ans) |

| Sulfate de cobalt recyclé issu des flux de batteries à haute teneur en nickel | +0.7% | UE, Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions occidentales à la localisation des chaînes d'approvisionnement stimulent les capacités de raffinage hors de Chine

Environ 2 milliards USD de projets annoncés depuis 2023 affluent vers les raffineries de sulfate de cobalt en Amérique du Nord et en Europe, dans le cadre de l'Inflation Reduction Act et de la loi européenne sur les matières premières critiques, qui visent à réduire la dépendance à la Chine. Electra Battery Materials a obtenu 100 millions CAD (71,57 millions USD) pour une usine de 6 500 tonnes par an en Ontario, soutenue par le financement du Département de la Défense des États-Unis et un accord d'achat à long terme avec LG Energy Solution, illustrant la souscription pilotée par la défense lorsque les prix au comptant seuls ne justifieraient pas la construction[1]Electra Battery Materials, "Approbation du budget de la raffinerie de l'Ontario," electrabatterymaterials.com. La Corée du Sud a réservé 45,8 billions de wons en financement et un stock de 10 billions de wons pour ramener la dépendance à un seul pays en dessous de 50 % d'ici 2030, complétant un mémorandum Canada-Corée de 2026 sur les métaux pour batteries.

Les expansions de sous-produits du nickel en Indonésie remodèlent les courbes de coûts

Les centres MHP de Qingmei Bang de GEM et de Huayou expédient du cobalt au coût marginal, sous-cotant les mines primaires telles que les opérations Idaho Cobalt de Jervois, qui ont été suspendues en 2024 et ont déposé le bilan en vertu du chapitre 11 en 2025. Les analyses du cycle de vie montrent que les procédés HPAL indonésiens présentent une empreinte en gaz à effet de serre 70 % plus élevée que les procédés hydrométallurgiques RDC-Chine, plaçant la production à faible coût en contradiction avec les déclarations d'empreinte carbone de l'UE. Le cobalt devenant un résidu des revenus du nickel, la production répond aux signaux du nickel et non du cobalt, ce qui complique la découverte des prix sur le marché du sulfate de cobalt.

Les flux de sulfate de cobalt recyclé offrent une flexibilité d'approvisionnement face aux mandats réglementaires

Le règlement européen sur les batteries exige 16 % de cobalt recyclé dans les nouvelles cellules d'ici 2031, et les passeports numériques de batteries deviennent obligatoires en 2027. Le cobalt recyclé a totalisé 22 000 tonnes en 2024, soit 8 % de l'offre, et pourrait atteindre 25 % de la demande d'ici 2040 lorsque les véhicules électriques de première génération seront mis hors service. Huayou et GEM exploitent chacun des lignes de recyclage intégrées dépassant 10 000 tonnes par an, tandis que l'usine d'Hoboken d'Umicore traite les déchets mais a vu ses revenus issus des matériaux pour batteries rechargeables chuter à 1,99 milliard EUR en 2024 contre 2,59 milliards EUR en 2023. La loi américaine d'autorisation de la défense nationale pour l'exercice 2026 élargit les exemptions relatives aux entités étrangères préoccupantes pour les matières premières recyclées, ouvrant un arbitrage réglementaire aux raffineurs nationaux de masse noire. Les orientations de diligence raisonnable de l'OCDE s'appliquent désormais aux flux recyclés, limitant les opérations informelles et renforçant la traçabilité sur le marché du sulfate de cobalt.

Les chimies de stockage d'énergie à grande échelle évoluent vers des formulations à teneur moyenne en nickel

En 2025, l'Europe a installé plus de 20 GWh de stockage par batteries, avec des projections dépassant 200 GWh d'ici 2030. Le LFP a dominé 70 % des déploiements en raison de sa longue durée de vie en cycle et de ses faibles coûts, tandis que les chimies à teneur moyenne en nickel et la batterie LMFP Shenxing de CATL ont offert une densité d'énergie plus élevée et de meilleures performances. En 2023, CATL a commencé la production en masse de batteries sodium-ion sans cobalt, dont le coût devrait atteindre 40 USD/kWh d'ici 2027 avec une densité d'énergie de 160 Wh/kg. Le règlement de l'Union européenne (UE) sur les batteries, entré en vigueur en février 2025, impose des déclarations d'empreinte carbone et des audits sur le cobalt, favorisant les fournisseurs conformes à l'Initiative pour des minéraux responsables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle ESG et des droits de l'homme dans les mines artisanales de la RDC | -0.5% | Chaînes d'origine RDC, aval mondial | Court terme (≤ 2 ans) |

| Réduction rapide de la teneur en cobalt des cathodes et gains de parts de marché du LFP | -1.1% | Mondial, la Chine mène sur le LFP | Court terme (≤ 2 ans) |

| Les mandats de contenu recyclé freinent la demande de matières vierges après 2029 | -0.4% | UE en premier, Amérique du Nord ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le contrôle ESG et des droits de l'homme contraint l'approvisionnement minier artisanal de la RDC

Les opérations artisanales ont fourni environ 5 à 6 % du cobalt de la RDC en 2024, mais les allégations de travail des enfants ont poussé les fabricants de batteries à adopter des politiques d'approvisionnement à tolérance zéro[2]Fair Cobalt Alliance, "Évaluation de l'exploitation minière artisanale 2024," faircobaltalliance.org. Bien que 82 % du cobalt raffiné ait été conforme au RMAP en 2024, le volume résiduel expose les constructeurs automobiles à des risques de réputation. Des sites industriels tels que Metalkol d'ERG et Tenke Fungurume de CMOC ont obtenu la certification Copper Mark et l'assurance de PwC, mais l'application dans les 255 000 km² de la Ceinture de cuivre est inégale. La stratégie de la Corée du Sud en 2024 visant à réduire l'exposition à une source unique reflète l'investissement de 20 millions USD du Département de la Défense des États-Unis dans Electra, soulignant la diversification géopolitique sur le marché du sulfate de cobalt. Les clauses contractuelles faisant référence à l'ISO 26000 et à la diligence raisonnable de l'OCDE deviennent la norme, excluant les petits mineurs dépourvus de capacité d'audit.

La réduction rapide de la teneur en cobalt des cathodes et les gains de parts de marché du LFP réduisent l'intensité en cobalt

Le LFP a capté 51 % de la production mondiale de batteries en 2024, augmentant sa part de 50 % d'une année sur l'autre et réduisant les prévisions de demande en cobalt d'environ 25 % par rapport aux perspectives d'avant 2023. Les chimies contenant du cobalt sont tombées à 49 % du mix de batteries, tandis que les producteurs coréens fabriquent désormais en série des cathodes à 95 % de nickel avec seulement 2 à 3 % de cobalt. Les cathodes de la série 9 de Huayou ont dépassé 60 % de ses expéditions ternaires au premier semestre 2025, prouvant que les primes de pureté, et non le volume, sous-tendent les ventes de grade batterie. Le programme indien d'incitation liée à la production prévoit que le LFP constituera 70 % de la production nationale d'ici 2030, renforçant les tendances à la réduction de la teneur en cobalt sur le marché du sulfate de cobalt. L'Agence internationale de l'énergie ne prévoit désormais aucun déficit de marché soutenu avant le début des années 2030, à mesure que l'offre en sous-produits s'étend parallèlement aux évolutions des chimies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la pureté de grade batterie commande une prime au milieu de l'évolution des cathodes

Le matériau de grade batterie a capté 76,22 % de la demande en 2025, et la taille du marché du sulfate de cobalt pour ce segment devrait croître à un CAGR de 5,57 % durant la période de prévision (2026-2031). Le grade industriel progresse à un rythme plus lent, les applications dans les catalyseurs, les pigments et la galvanoplastie croissant au rythme du PIB.

Des seuils d'impuretés plus stricts, inférieurs ou égaux à 10 ppm de métaux et inférieurs ou égaux à 50 ppm de sulfate, permettent au grade batterie de commander une prime de 30 à 50 % par rapport aux grades industriels, un écart susceptible de se creuser à mesure que les cathodes ultra-haute teneur en nickel deviennent courantes. L'usine d'Electra en Ontario fournira 6 500 tonnes par an de cobalt de grade batterie, soit 27 % de la production hors Chine, lorsque la production commerciale débutera en 2027. Les producteurs industriels tels qu'Eastmen Chemicals expédient plus de 300 tonnes par mois vers 25 pays, signalant une niche stable mais moins réglementée. Le marché du sulfate de cobalt reste néanmoins bifurqué, avec une tarification premium liée à la certification du Processus d'assurance des minéraux responsables.

Par application : les batteries dominent mais font face à des vents contraires liés à l'évolution des chimies

Les batteries ont détenu 71,56 % de la part en 2025, avec une taille du marché du sulfate de cobalt dans ce segment projetée à un CAGR de 5,44 % durant la période de prévision (2026-2031).

Les batteries de véhicules électriques ont consommé environ 95 000 tonnes de cobalt en 2024, mais la montée en puissance du LFP freine l'accélération de la demande. L'électronique grand public a absorbé 67 000 tonnes, portée par les expéditions d'appareils post-pandémie. Les catalyseurs pétrochimiques, notamment dans la désulfuration et le polyester, soutiennent les flux de grade industriel, tandis que les pigments continuent d'afficher une demande stable pour les céramiques bleu cobalt. Les quotas réglementaires de contenu recyclé ne s'appliquant qu'aux usages des batteries, les segments non-batteries ne font face à aucun mandat d'approvisionnement comparable, ce qui en fait un lest modeste mais stable pour le marché du sulfate de cobalt.

Par secteur d'utilisation finale : les intégrateurs de stockage d'énergie dépassent la croissance automobile

L'automobile a conservé 44,45 % de la demande en 2025, mais les intégrateurs de stockage d'énergie mèneront la croissance à un CAGR de 6,11 % grâce aux chimies à teneur moyenne en nickel qui équilibrent la densité d'énergie et la durée de vie en cycle. L'électronique a également représenté une part substantielle de l'utilisation du cobalt à mesure que les appareils grand public ont rebondi.

La chimie, les peintures et les autres secteurs industriels progressent à des taux à un chiffre faibles à moyens. Le programme de financement de la Corée du Sud en 2024 visant à augmenter la production nationale de précurseurs souligne le pivot vers des chaînes d'approvisionnement localisées. Parallèlement, les projets de réseau en Europe ont dépassé 20 GWh de capacité installée en 2025 et pourraient dépasser 200 GWh d'ici 2030, ancrant la demande à long terme sur le marché du sulfate de cobalt.

Analyse géographique

L'Asie-Pacifique a commandé 61,34 % de la part de marché du sulfate de cobalt en 2025 et devrait progresser à un CAGR de 5,89 % jusqu'en 2031, portée par la part de 78,6 % de la production raffinée de la Chine et la montée en puissance du procédé HPAL indonésien. L'achat stratégique de 16 600 tonnes par Pékin en 2024 a contribué à stabiliser les prix après l'excédent de China Molybdenum, confirmant la capacité d'intervention de l'État sur le marché du sulfate de cobalt.

En Amérique du Nord, l'Inflation Reduction Act et l'usine de 6 500 tonnes par an d'Electra en Ontario pourraient accroître la taille du marché du sulfate de cobalt au niveau régional d'ici 2031. La raffinerie de 2 729 tonnes de Sherritt en Alberta reste le seul producteur significatif du continent jusqu'en 2027, tandis que la mine Idaho de Jervois reste en mode de conservation et de maintenance.

La part de l'Europe dépend de l'objectif de traitement de 40 % de l'UE et du mandat de 16 % de cobalt recyclé. Les actifs belges et finlandais d'Umicore ont traité 18 500 tonnes en 2024, bien que les marges se soient resserrées avec le ralentissement de la demande en cathodes automobiles. L'Amérique du Sud et la région Moyen-Orient et Afrique, dominées par la part minière de 62 % de la RDC, restent des fixeurs de prix ; l'interdiction d'exportation de la RDC en 2025, qui a fait bondir les prix du sulfate de 92 % en six semaines, illustre ce levier.

Paysage concurrentiel

Le marché du sulfate de cobalt est modérément fragmenté. Les perdants comprennent les mineurs indépendants comme Jervois qui manquent de revenus issus des sous-produits, tandis que les raffineurs européens font face à des marges en contraction dans un contexte de ralentissement de l'adoption des véhicules électriques. La Commission nationale du développement et de la réforme de Chine a signalé sa volonté de soutenir les producteurs nationaux en puisant dans les réserves stratégiques, un outil de politique indisponible pour la plupart des concurrents occidentaux, influençant ainsi le pouvoir de fixation des prix sur le marché du sulfate de cobalt.

Leaders du secteur du sulfate de cobalt

Huayou Cobalt Co., Ltd.

Glencore

GEM Co., Ltd.

CMOC

Umicore

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Cobalt Blue Holdings Limited a signé un accord contraignant avec Iwatani Australia Pty Limited pour faire avancer la raffinerie de cobalt de Kwinana (KCR) en Australie-Occidentale. La KCR sera la première raffinerie de cobalt d'Australie, avec une capacité initiale de 3 000 tonnes par an de sulfate de cobalt de grade batterie ou de métal.

- Mai 2025 : Cobalt Blue Holdings Limited s'est associé à Glencore pour fournir de l'hydroxyde de cobalt comme matière première à la raffinerie de cobalt de Kwinana. Glencore couvrira jusqu'à 50 % des besoins en matières premières de la KCR pendant trois ans, à compter du début des opérations commerciales. Ce développement devrait renforcer le marché du sulfate de cobalt à mesure que la raffinerie de Kwinana commence sa production.

Périmètre du rapport mondial sur le marché du sulfate de cobalt

Le sulfate de cobalt est un composé inorganique rouge, soluble dans l'eau, existant principalement sous forme d'heptahydrate. Il est largement utilisé dans la fabrication de batteries lithium-ion, la galvanoplastie et comme source de cobalt en agriculture (alimentation animale et engrais). Ses principales applications comprennent la préparation de pigments pour la porcelaine et son utilisation comme intermédiaire dans l'exploitation minière du cobalt.

Le marché du sulfate de cobalt est segmenté par grade, par application, par secteur d'utilisation finale et par géographie. Par grade, le marché est segmenté en grade batterie et grade industriel. Par application, le marché est segmenté en batteries, catalyseurs, agents siccatifs, galvanoplastie, pigments et colorants, et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile, électronique, chimie, peintures et revêtements, intégrateurs de stockage d'énergie, et autres. Le rapport couvre également la taille du marché et les prévisions pour le sulfate de cobalt dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Grade batterie |

| Grade industriel |

| Batteries |

| Catalyseurs |

| Agents siccatifs |

| Galvanoplastie |

| Pigments et colorants |

| Autres applications |

| Automobile |

| Électronique |

| Chimie |

| Peintures et revêtements |

| Intégrateurs de stockage d'énergie |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade batterie | |

| Grade industriel | ||

| Par application | Batteries | |

| Catalyseurs | ||

| Agents siccatifs | ||

| Galvanoplastie | ||

| Pigments et colorants | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique | ||

| Chimie | ||

| Peintures et revêtements | ||

| Intégrateurs de stockage d'énergie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du sulfate de cobalt en 2031 ?

Le marché du sulfate de cobalt devrait atteindre 2,35 milliards USD d'ici 2031, contre 1,81 milliard USD en 2026, à un CAGR de 5,33 %.

Quel grade domine la demande sur le marché du sulfate de cobalt ?

Le sulfate de cobalt de grade batterie a commandé 76,22 % de la part en 2025 et restera dominant jusqu'en 2031.

Quelle région est le plus grand producteur de sulfate de cobalt raffiné ?

L'Asie-Pacifique, portée par la part majeure de la Chine dans la production raffinée mondiale en 2024.

Quel a été l'impact de l'interdiction d'exportation de la RDC en 2025 sur les prix du sulfate de cobalt ?

Les prix ont bondi de 92 % en six semaines après l'annonce de l'interdiction.

Dernière mise à jour de la page le: