Taille et Part du Marché des Applications Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 230.78 Milliards de dollars |

| Taille du Marché (2030) | 468.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications Cloud par Mordor Intelligence

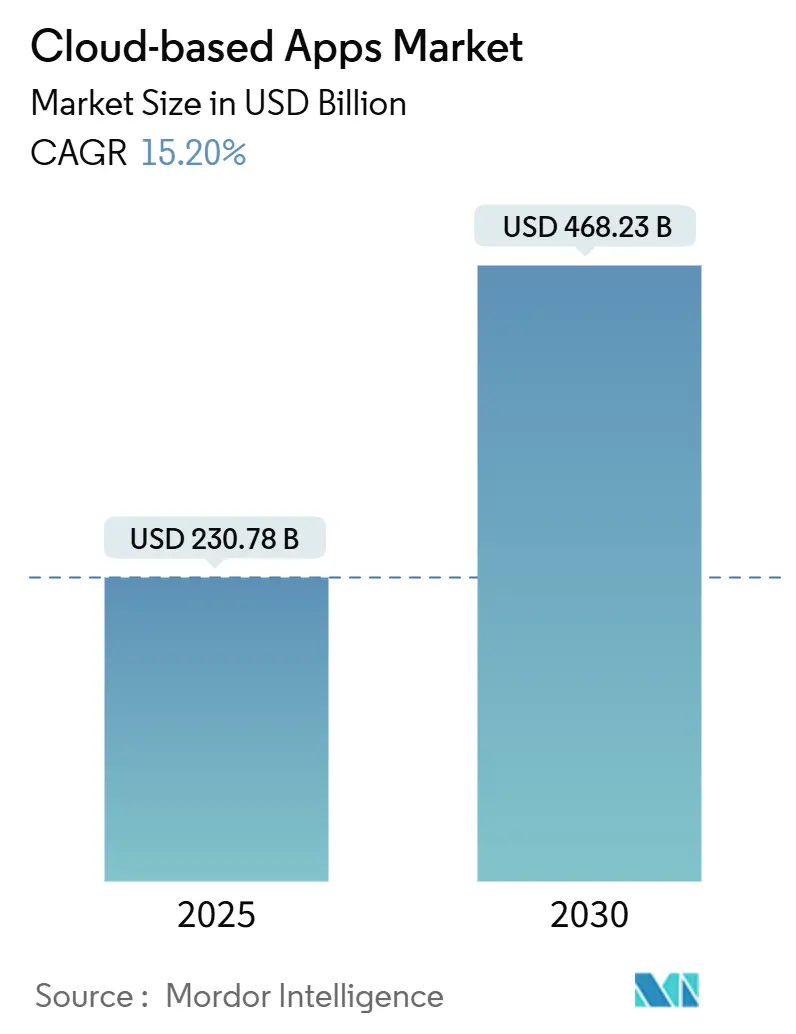

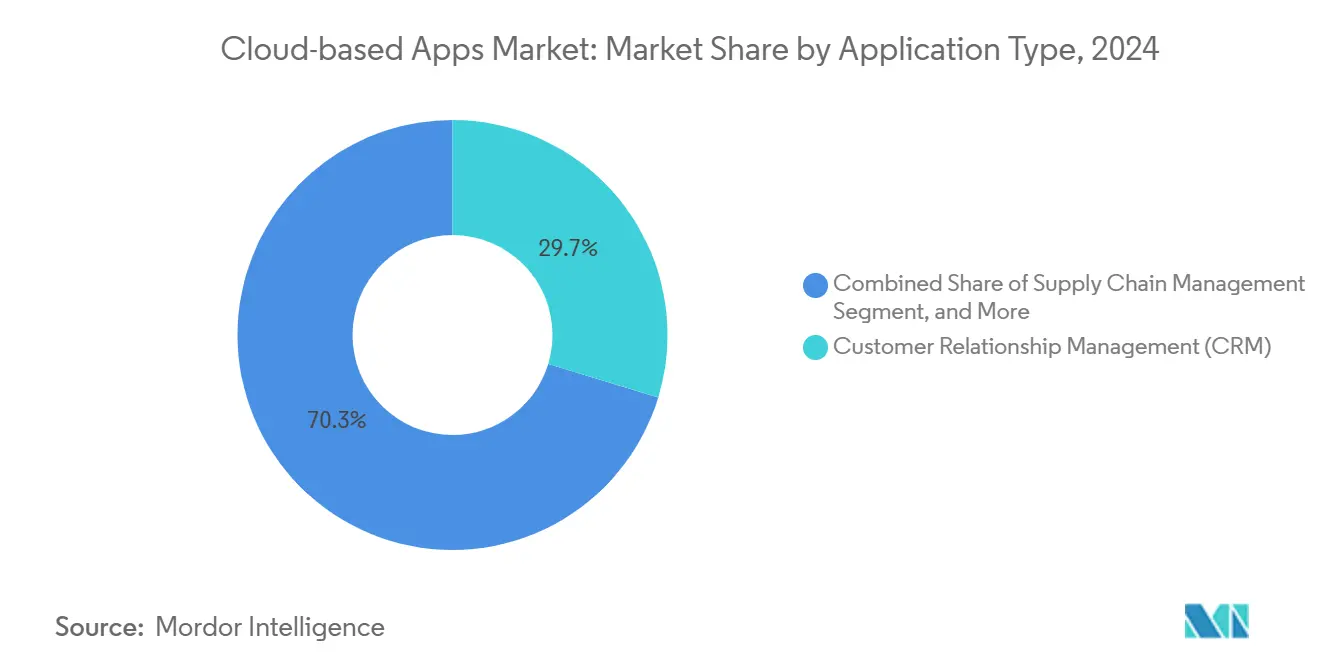

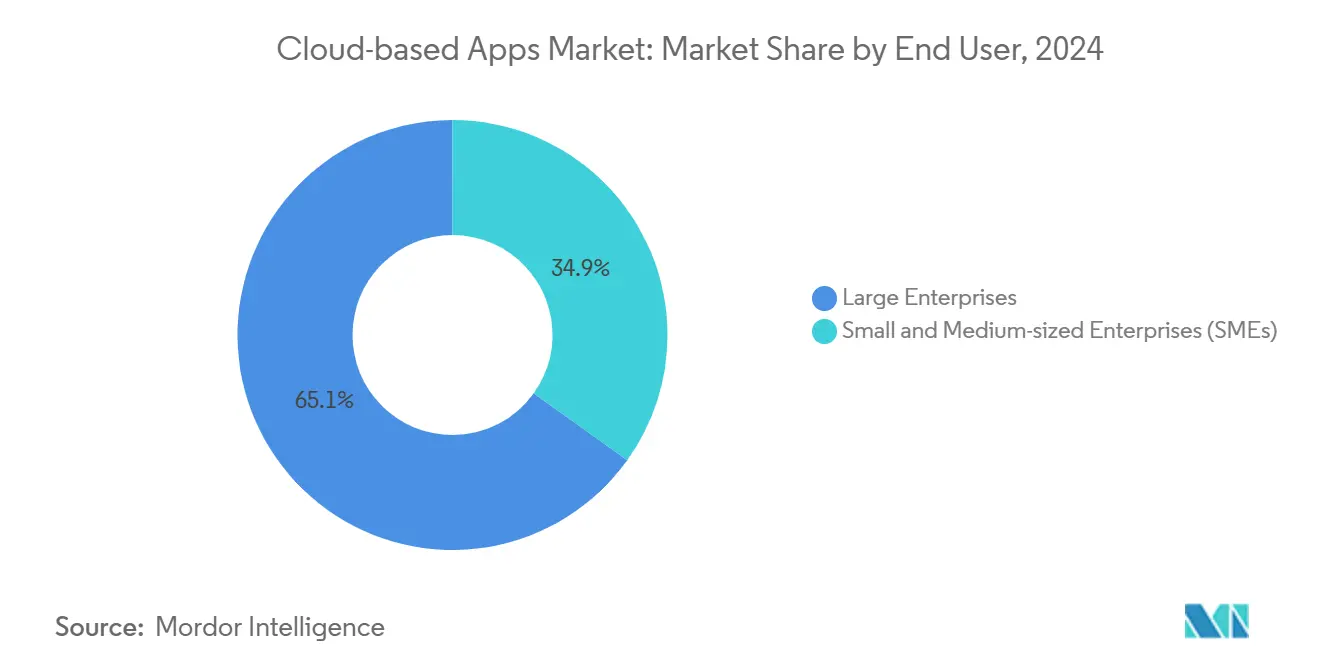

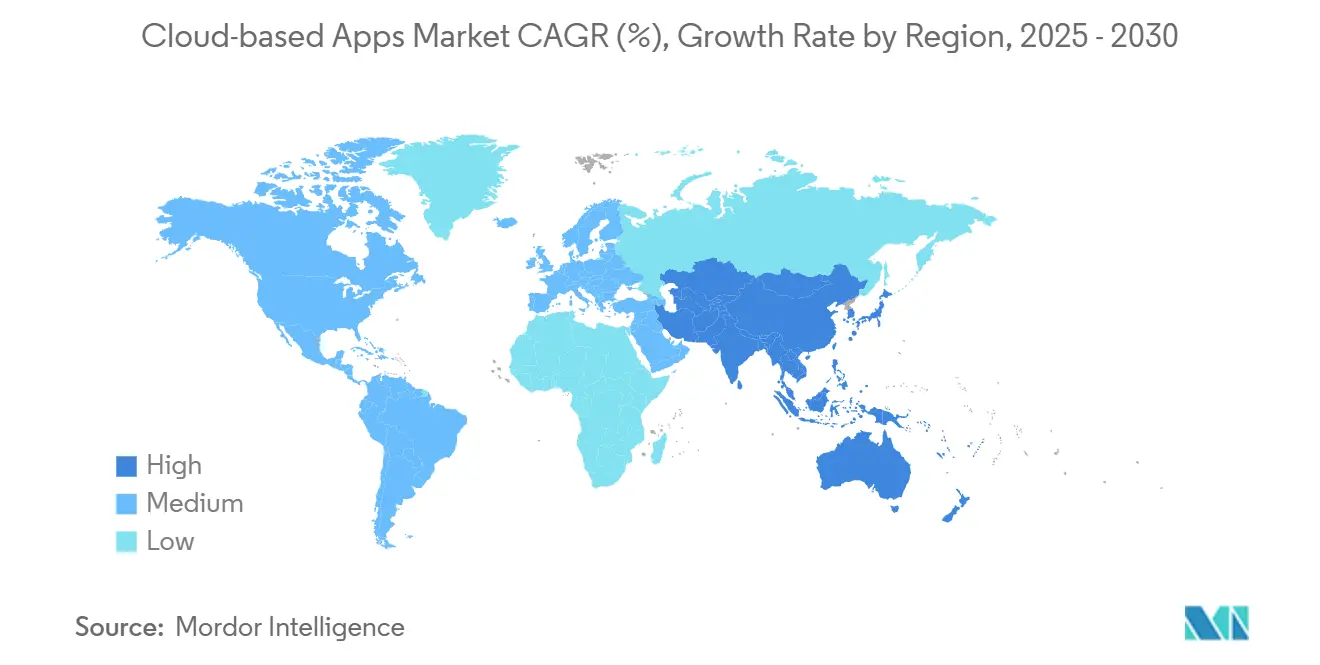

La taille du marché des applications cloud devrait atteindre 468,23 milliards USD d'ici 2030, progressant à un TCAC de 15,2 % depuis 230,78 milliards USD en 2025. Cette expansion vigoureuse reflète le passage des entreprises des logiciels rigides sur site vers des architectures cloud composables qui soutiennent une adaptation continue des modèles d'affaires.[1]Microsoft Corporation, "Azure Application Innovation Platform," microsoft.com Les principaux moteurs de croissance comprennent les réglementations d'IA souveraine qui favorisent les déploiements hybrides, les stratégies axées sur les API qui encouragent la composition de microservices, et les mandats de conformité verticaux qui transforment la livraison traditionnelle de SaaS. L'Amérique du Nord est en tête avec une part de revenus de 37,31 % en 2024, tandis que la région Asie-Pacifique enregistre le TCAC le plus élevé de 17,44 % jusqu'en 2030, soulignant les différentes courbes de maturité des régions développées et émergentes. La gestion de la relation client détient la plus grande part d'application de 29,7 %, mais les suites de collaboration et de productivité se développent le plus rapidement avec un TCAC de 17,5 % à mesure que le travail hybride et l'automatisation assistée par l'IA s'installent durablement. Le SaaS sur cloud public reste dominant à 72,8 %, mais le SaaS sur cloud hybride croît à un TCAC de 16,3 % face aux exigences de souveraineté et de latence. Les grandes entreprises représentent encore 65,1 % des dépenses, bien que l'adoption par les PME s'accélère à un TCAC de 16 %, portée par la tarification à la consommation et les offres verticales clés en main. Le BFSI maintient une avance verticale de 38,02 %, tandis que le commerce de détail et le commerce électronique progressent à un TCAC de 17,81 % sous l'impulsion des impératifs omnicanaux, signalant un rééquilibrage de l'influence des marchés finaux au sein du marché des applications cloud.

Principaux Enseignements du Rapport

- Par application, la gestion de la relation client a capturé 29,7 % de la part du marché des applications cloud en 2024, tandis que les suites de collaboration et de productivité devraient afficher le TCAC le plus élevé de 17,5 % jusqu'en 2030.

- Par modèle de déploiement, le SaaS sur cloud public a sécurisé 72,8 % de la taille du marché des applications cloud en 2024 ; le SaaS sur cloud hybride devrait se développer à un TCAC de 16,3 % jusqu'en 2030.

- Par utilisateur final, les grandes entreprises ont contrôlé 65,1 % des dépenses sur le marché des applications cloud en 2024, tandis que les PME devraient progresser à un TCAC de 16 % jusqu'en 2030.

- Par secteur vertical, le BFSI a commandé une part de 38,02 % du marché des applications cloud en 2024, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 17,81 % durant 2025-2030.

- Par géographie, l'Amérique du Nord a dominé le marché des applications cloud en 2024, représentant 37,31 % des revenus, tandis que la région Asie-Pacifique devrait croître à un TCAC de 17,44 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Applications Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation des entreprises et adoption du SaaS | +3.2% | Mondial avec accélération en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Demande des PME pour des solutions évolutives | +2.8% | Mondial ; plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Intégration de l'IA et du ML dans le SaaS | +3.5% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Expansion des écosystèmes d'API | +2.1% | Amérique du Nord et Europe au cœur, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Applications cloud spécifiques aux secteurs verticaux | +2.4% | Mondial, plus élevé dans les régions réglementées | Moyen terme (2 à 4 ans) |

| Personnalisation par les plateformes low-code et no-code | +1.8% | Mondial, plus rapide dans les régions à forte densité de PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation Croissante des Entreprises et Adoption du SaaS

Les organisations ont accéléré leur migration vers le cloud lorsque 85 % des nouveaux clients de SAP en 2024 ont opté pour des déploiements cloud, contre 45 % en 2020.[2]SAP SE, "Q4 2024 Earnings Release," sap.com Les cycles de remplacement ont été raccourcis à 3 à 5 ans en raison des architectures héritées qui limitent la compétitivité. Les fabricants déployant des programmes Industrie 4.0 se sont appuyés sur des systèmes ERP et de gestion de la chaîne d'approvisionnement en cloud dotés de capacités IoT intégrées pour connecter leurs chaînes d'approvisionnement en temps réel. Les entreprises considèrent désormais les applications cloud comme des catalyseurs d'agilité plutôt que des réducteurs de coûts, ce qui incite les fournisseurs à regrouper des services de migration et des connecteurs hybrides. Ce moteur apporte une hausse constante au marché des applications cloud en favorisant à la fois la réinvention du back-office et la modernisation du front-office.

Intégration Rapide de l'IA et du ML dans les Offres SaaS

Salesforce Einstein a fourni plus de 1 000 milliards de prédictions hebdomadaires basées sur l'IA en 2024, démontrant comment l'intelligence intégrée est passée d'une fonctionnalité complémentaire à un flux de travail central. Les architectures axées sur l'IA renforcent les avantages concurrentiels grâce à des informations prédictives sur les clients et à un support décisionnel automatisé. Les applications verticales dans les domaines de la santé, du droit et de la finance combinent des modèles de domaine avec l'apprentissage automatique pour améliorer la précision et le débit. Les contraintes de conformité créées par la loi européenne sur l'IA orientent les dépenses des entreprises vers les fournisseurs capables de fournir des pistes d'audit et une gouvernance éthique. Par conséquent, l'enrichissement par l'IA améliore considérablement la valeur perçue, favorisant des renouvellements à prix premium et élargissant le marché des applications cloud.

Expansion des Écosystèmes d'API Permettant des Architectures d'Applications Composables

Stripe a dépassé 1 000 milliards USD de volume de paiements en 2024 grâce aux intégrations d'API, signalant l'aisance des entreprises à assembler des solutions à partir de composants spécialisés.[3]Stripe Inc., "Annual Letter 2024," stripe.com Les normes OpenAPI et les places de marché pour développeurs facilitent l'interopérabilité, permettant aux entreprises de taille intermédiaire d'orchestrer des processus sophistiqués sans grandes équipes informatiques internes. Les fournisseurs qui investissent dans une documentation robuste, des environnements sandbox et des connecteurs préconstruits assurent une fidélisation par l'intégration. La composabilité élargit donc la base de clients adressables et augmente le revenu moyen par compte, stimulant davantage la croissance du marché des applications cloud.

Solutions Cloud Spécifiques aux Secteurs Verticaux Générant de Nouveaux Flux de Revenus

Les revenus du cloud dans le secteur de la santé ont augmenté de 23 % par an, les prestataires recherchant des systèmes de dossiers médicaux électroniques conformes à la HIPAA, de télémédecine et d'aide à la décision. Les plateformes de services financiers intègrent la détection de fraude en temps réel et le reporting réglementaire, contournant ainsi les limites des systèmes génériques de gestion de la relation client. L'intégration profonde dans les flux de travail augmente les coûts de changement et protège les marges contre la marchandisation horizontale. Les barrières réglementaires dans les secteurs pharmaceutique, aérospatial et énergétique protègent les acteurs établis tout en laissant de la place aux spécialistes versés dans les nuances sectorielles. La focalisation verticale redirige ainsi la croissance future vers des niches à forte réglementation au sein du marché des applications cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue des abonnements SaaS et prolifération des fournisseurs | -2.1% | Mondial ; plus marqué dans les marchés matures | Court terme (≤ 2 ans) |

| Lois sur la résidence et la souveraineté des données | -1.8% | Europe, Chine et marchés à législation stricte | Moyen terme (2 à 4 ans) |

| Concurrence tarifaire des hyperscalers | -1.3% | Mondial ; fournisseurs de plus petite taille affectés | Long terme (≥ 4 ans) |

| Augmentation des violations de sécurité dans le cloud | -1.5% | Mondial ; secteurs à haute sécurité plus touchés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue Croissante des Abonnements SaaS et Prolifération des Fournisseurs

Les entreprises géraient en moyenne 254 applications SaaS en 2024, ce qui a alourdi les frais de gestion et les dépenses de licences. La duplication, la dérive d'intégration et l'analytique fragmentée ont incité à une consolidation vers des fournisseurs de suites offrant une facturation unifiée, une authentification unique et des modèles de données partagés. Les fournisseurs de produits ponctuels sans retour sur investissement clair ont connu un taux de désabonnement élevé. Les équipes d'approvisionnement évaluent désormais la valeur globale de la plateforme plutôt que la profondeur des fonctionnalités, tempérant la croissance dans certains sous-segments du marché des applications cloud.

Réglementations sur la Résidence et la Souveraineté des Données Limitant l'Adoption

Le RGPD en Europe et la loi chinoise sur la cybersécurité imposent un traitement local des données, obligeant les fournisseurs à construire une infrastructure dans la région. La conformité augmente les coûts, allonge les délais de lancement et disqualifie parfois les fournisseurs étrangers qui n'ont pas de présence locale. Les secteurs fortement réglementés doivent évaluer les fournisseurs en fonction de leur adéquation juridictionnelle, ce qui réduit les avantages de scalabilité mondiale qui ont historiquement alimenté l'adoption du cloud. Bien que le SaaS hybride atténue partiellement le risque, les contraintes de souveraineté freinent l'élan du marché des applications cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Application : La Domination de la Gestion de la Relation Client Face au Défi de la Collaboration Améliorée par l'IA

La gestion de la relation client détenait une part de marché de 29,7 % des applications cloud en 2024, confirmant sa centralité dans l'orchestration des revenus. Les suites de collaboration et de productivité, cependant, sont appelées à dépasser toutes les catégories avec un TCAC de 17,5 %, reflétant des modes de travail hybrides permanents et des interfaces conversationnelles qui améliorent l'efficacité de la main-d'œuvre. L'adoption de la gestion des ressources humaines reste stable à mesure que l'analytique centrée sur les employés gagne en faveur, et les systèmes ERP se relancent grâce à des déploiements natifs dans le cloud qui éliminent la complexité héritée.

Les perturbations accrues de la chaîne d'approvisionnement ont incité les organisations à adopter des plateformes de gestion de la chaîne d'approvisionnement en cloud intégrant la télémétrie IoT et les prévisions par IA, intensifiant ainsi la concurrence entre les fournisseurs qui intègrent la traçabilité par blockchain et la logistique prédictive. Les applications verticales spécialisées, allant des portails de télémédecine aux moteurs de reporting réglementaire, séduisent les entreprises qui ne peuvent pas se permettre la dette de personnalisation associée aux suites horizontales. Ce rééquilibrage fonctionnel oriente les revenus supplémentaires à travers le marché des applications cloud.

Par Modèle de Déploiement : Les Architectures Hybrides Reconfigurent la Stratégie Cloud

Le SaaS sur cloud public représentait 72,8 % de la taille du marché des applications cloud en 2024. Pourtant, le SaaS sur cloud hybride, dont le TCAC est prévu à 16,3 %, incarne la norme émergente consistant à localiser les données sensibles sur site tout en exploitant l'élasticité du cloud pour l'analytique. Le SaaS sur cloud privé répond aux besoins stricts de conformité et aux intégrations héritées, mais cède la croissance à la polyvalence hybride.

L'informatique en périphérie renforce la prédominance hybride, permettant aux charges de travail sensibles à la latence de traiter localement tout en se synchronisant avec l'analytique centrale. Les institutions financières hébergent les grands livres centraux sur des nœuds privés tout en déployant des modules d'engagement client dans des régions cloud. L'orchestration de conteneurs facilite la portabilité entre les infrastructures, réduisant les frictions de changement et élargissant les options. Ces dynamiques élargissent à la fois la flexibilité de déploiement et le potentiel du marché des applications cloud.

Par Utilisateur Final : L'Accélération des PME Défie la Domination des Grandes Entreprises

Les grandes entreprises ont encore généré 65,1 % des revenus de 2024, mais l'adoption par les PME progresse à un TCAC de 16 % en raison de l'attrait de la tarification à la croissance et des modèles verticaux clés en main. Les suites intégrées correspondent mieux aux contraintes de capacité des PME que les outils ponctuels, augmentant ainsi la demande de solutions tout-en-un qui réduisent la charge administrative.

Dans les régions émergentes, les PME sautent les étapes de l'informatique héritée en mettant en œuvre des systèmes cloud axés sur le mobile, élargissant la portée géographique des fournisseurs proposant des devises et des packs linguistiques localisés. À l'inverse, les segments d'entreprises saturés se concentrent désormais sur la consolidation des plateformes et l'extension par l'IA plutôt que sur de nouveaux déploiements, recalibrant leurs stratégies commerciales sur le marché des applications cloud.

Par Secteur Vertical : Le Leadership du BFSI Face à la Pression de l'Innovation dans le Commerce de Détail

Le BFSI a conservé une part de 38,02 % en 2024 grâce à une conformité stricte et à la prime que les banques paient pour des flux de travail sécurisés et audités. Le commerce de détail et le commerce électronique, progressant à un TCAC de 17,81 %, capitalisent sur l'analytique omnicanale et l'orchestration des stocks en temps réel pour améliorer l'expérience client. Le secteur de la santé continue de connaître une numérisation régulière grâce à l'expansion du remboursement de la télémédecine.

L'élan de l'Industrie 4.0 dans le secteur manufacturier intègre la maintenance prédictive et les jumeaux numériques, fusionnant l'ERP, les systèmes d'exécution de la fabrication et l'analytique IoT dans des cadres cloud unifiés. Les entreprises de télécommunications et d'informatique servent à la fois d'utilisateurs et de fournisseurs, commercialisant des outils internes en tant que produits externes, ajoutant des vecteurs de croissance supplémentaires à la taille du marché des applications cloud.

Analyse Géographique

L'Amérique du Nord a maintenu une avance de revenus de 37,31 % en 2024, portée par des budgets informatiques matures et des écosystèmes d'hyperscalers robustes. Les entreprises américaines mettent l'accent sur des architectures composables enrichies par l'IA, tandis que les entreprises canadiennes privilégient la conformité à la souveraineté, et les fabricants mexicains adoptent des solutions de gestion de la chaîne d'approvisionnement en cloud bilingues pour intégrer les chaînes d'approvisionnement de délocalisation de proximité.

La région Asie-Pacifique affiche le TCAC le plus rapide de 17,44 % jusqu'en 2030, portée par la numérisation gouvernementale, les mandats de l'Industrie 4.0 et l'innovation fintech. Les fournisseurs chinois prospèrent grâce aux règles de localisation et à l'intégration avec les rails de paiement nationaux, tandis que Singapour et Hong Kong servent de pôles cloud régionaux pour les entreprises transfrontalières. Le secteur logiciel indien stimule à la fois l'offre et la demande, renforçant le dynamisme régional au sein du marché des applications cloud.

L'Europe continue de croître régulièrement dans un contexte de demande portée par le RGPD pour des applications respectueuses de la vie privée dès la conception. Les fabricants allemands adoptent des suites sécurisées pour l'Industrie 4.0, les entreprises financières britanniques recherchent une conformité multi-juridictionnelle post-Brexit, et le programme de souveraineté numérique français stimule les fournisseurs cloud régionaux. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des schémas de saut technologique, où les solutions cloud axées sur le mobile contournent les héritages de l'informatique de bureau, diversifiant ainsi les flux de revenus.

Paysage Concurrentiel

Le marché des applications cloud présente une fragmentation modérée, les géants des plateformes élargissant leur portée par des acquisitions tandis que les spécialistes sécurisent des marchés de niche. Les segments de gestion de la relation client et d'ERP restent dominés par des leaders, mais les plateformes d'analytique alimentées par l'IA, les suites de conformité verticales et les plateformes low-code sont fragmentées avec de nombreux entrants. Les fournisseurs se différencient de plus en plus par l'échelle de l'IA, l'expertise sectorielle et le respect des lois évolutives sur les données, plutôt qu'en s'appuyant uniquement sur le nombre de fonctionnalités.

Les dépôts de brevets pour l'optimisation des flux de travail cloud et l'analytique prédictive ont augmenté de 34 % en 2024, reflétant l'intensité concurrentielle croissante.[4]Office des brevets et des marques des États-Unis, "Rapport sur les tendances technologiques 2024," uspto.gov L'activité d'acquisition, telle que le rachat de Slack par Salesforce et l'acquisition de Figma par Adobe, illustre la construction de suites visant les entreprises soucieuses de consolidation. La pression tarifaire des hyperscalers met au défi les fournisseurs spécialisés, incitant à des alliances comme celle d'Oracle et Microsoft qui mutualisent les forces d'infrastructure pour protéger leurs marges.

Des espaces blancs persistent dans les secteurs fortement réglementés où les obstacles à la certification découragent les nouveaux entrants, tout en récompensant les acteurs établis par une tarification résiliente. Simultanément, les lacunes de localisation dans les marchés émergents invitent des challengers régionaux maîtrisant les nuances linguistiques, de paiement et de conformité. Ces dynamiques convergentes maintiennent une rivalité animée tout en orientant la croissance globale du marché des applications cloud.

Leaders du Secteur des Applications Cloud

Salesforce Inc.

ServiceNow Inc.

Workday Inc.

Atlassian Corporation Plc

Shopify Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Microsoft a annoncé un investissement de 15 milliards USD dans l'expansion de l'infrastructure d'IA sur sa plateforme cloud Azure, ciblant spécifiquement les charges de travail d'IA d'entreprise et l'intégration de l'IA générative dans sa suite d'applications métier, notamment Dynamics 365 et Power Platform, positionnant l'entreprise pour concurrencer les fournisseurs cloud natifs de l'IA émergents.

- Septembre 2026 : Salesforce a finalisé son acquisition de 12,8 milliards USD des actifs restants de la plateforme d'intégration de MuleSoft et a annoncé le lancement d'Einstein GPT Enterprise, un assistant d'IA complet qui s'intègre à tous les clouds Salesforce pour fournir un service client automatisé, des prévisions de ventes et des capacités d'optimisation des campagnes marketing.

- Août 2025 : ServiceNow a lancé sa version Vancouver de la plateforme Now, dotée d'agents d'IA intégrés capables de gérer de manière autonome les services informatiques. Cela représente un investissement en R&D de 2,3 milliards USD sur 18 mois pour créer des systèmes d'entreprise auto-réparateurs qui réduisent les besoins d'intervention manuelle jusqu'à 75 %.

- Juillet 2025 : Oracle et Google Cloud ont annoncé un partenariat stratégique de 8,5 milliards USD pour intégrer la base de données autonome d'Oracle aux services d'IA et d'apprentissage automatique de Google, permettant aux entreprises d'exécuter des applications Oracle sur l'infrastructure Google Cloud tout en exploitant des capacités avancées d'analytique et d'IA pour des informations métier en temps réel.

- Juin 2025 : Workday a acquis Anaplan, concurrent d'Adaptive Insights, pour 13,2 milliards USD, créant la plus grande plateforme de planification et d'analytique d'entreprise en cloud qui combine la gestion du capital humain avec la planification financière et l'optimisation de la chaîne d'approvisionnement dans une interface unifiée.

- Mai 2025 : Adobe a finalisé son acquisition de 4,9 milliards USD de la plateforme de collaboration Frame.io et a lancé Adobe Experience Cloud AI, qui utilise l'IA générative pour créer des expériences client personnalisées sur les points de contact numériques, ciblant les entreprises cherchant à automatiser la création de contenu et les flux de travail d'engagement client.

Portée du Rapport sur le Marché Mondial des Applications Cloud

| Gestion de la Relation Client (CRM) |

| Gestion des Ressources Humaines (GRH) |

| Planification des Ressources d'Entreprise (ERP) |

| Suites de Collaboration et de Productivité |

| Gestion de la Chaîne d'Approvisionnement |

| Autres Types d'Applications |

| SaaS sur Cloud Public |

| SaaS sur Cloud Privé |

| SaaS sur Cloud Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Informatique et Télécommunications |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type d'Application | Gestion de la Relation Client (CRM) | |

| Gestion des Ressources Humaines (GRH) | ||

| Planification des Ressources d'Entreprise (ERP) | ||

| Suites de Collaboration et de Productivité | ||

| Gestion de la Chaîne d'Approvisionnement | ||

| Autres Types d'Applications | ||

| Par Modèle de Déploiement | SaaS sur Cloud Public | |

| SaaS sur Cloud Privé | ||

| SaaS sur Cloud Hybride | ||

| Par Utilisateur Final | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur Vertical | BFSI | |

| Santé | ||

| Commerce de Détail et Commerce Électronique | ||

| Industrie Manufacturière | ||

| Informatique et Télécommunications | ||

| Autres Secteurs Verticaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des applications cloud en 2025 ?

La taille du marché des applications cloud est de 230,78 milliards USD en 2025 et devrait croître à un TCAC de 15,2 % pour atteindre 468,23 milliards USD d'ici 2030.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2030 ?

Les suites de collaboration et de productivité mènent la croissance avec un TCAC de 17,5 %, reflétant la permanence du travail hybride et des flux de travail améliorés par l'IA.

Pourquoi les déploiements sur cloud hybride gagnent-ils en popularité ?

Le SaaS sur cloud hybride croît à un TCAC de 16,3 % car les entreprises équilibrent la latence, la souveraineté et la sécurité en conservant les données sensibles sur site tout en faisant évoluer l'analytique dans les clouds publics.

Qu'est-ce qui stimule l'adoption des applications cloud par les PME ?

Les PME adoptent la tarification à la consommation et les offres verticales tout-en-un, résultant en un TCAC de 16 % qui défie la domination des dépenses des grandes entreprises.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 17,44 % grâce à la numérisation gouvernementale, l'automatisation industrielle et les innovations fintech.

Dernière mise à jour de la page le: