Taille et part du marché des infrastructures fibre backbone cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.19 Milliards de dollars |

| Taille du Marché (2031) | 65.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des infrastructures fibre backbone cloud par Mordor Intelligence

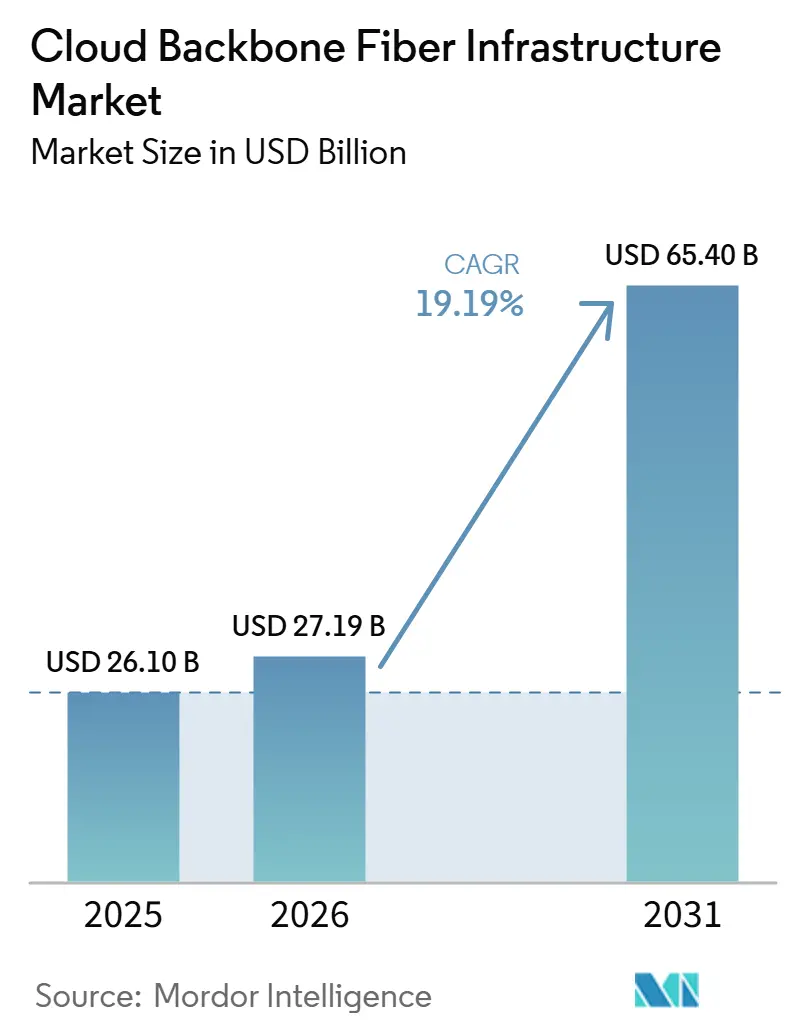

La taille du marché des infrastructures fibre backbone cloud devrait passer de 26,10 milliards USD en 2025 à 27,19 milliards USD en 2026 et devrait atteindre 65,40 milliards USD d'ici 2031, à un CAGR de 19,19 % sur la période 2026-2031. La demande est façonnée par une forte augmentation du trafic cloud, des charges de travail liées à l'IA et une utilisation plus large des architectures multi-cloud, qui poussent tous les opérateurs et les hyperscalers à sécuriser davantage de capacité fibre longue distance et d'interconnexion. Le marché des infrastructures fibre backbone cloud est également influencé par la transition vers des mises à niveau de réseau 400G et 800G, qui orientent les dépenses vers des systèmes optiques à plus haute capacité, des modules cohérents et des conceptions de routes plus denses. La concentration des acheteurs reste élevée car les opérateurs hyperscale passent de grandes commandes pluriannuelles, faisant évoluer les relations fournisseurs d'une approche d'approvisionnement à court cycle vers des accords d'approvisionnement à long terme. Dans le même temps, le marché des infrastructures fibre backbone cloud subit des pressions liées aux longs délais de livraison de la fibre ruban, à la pénurie de main-d'œuvre qualifiée et à l'accès inégal aux permis de route, rendant les délais de déploiement moins prévisibles pour les opérateurs de plus petite taille. Les positions concurrentielles sont donc façonnées non seulement par les capacités des produits, mais aussi par l'accès à la fabrication photonique, l'approvisionnement en câbles, les actifs de route et la capacité à soutenir des constructions complexes sur les principaux corridors IA.

Points clés du rapport

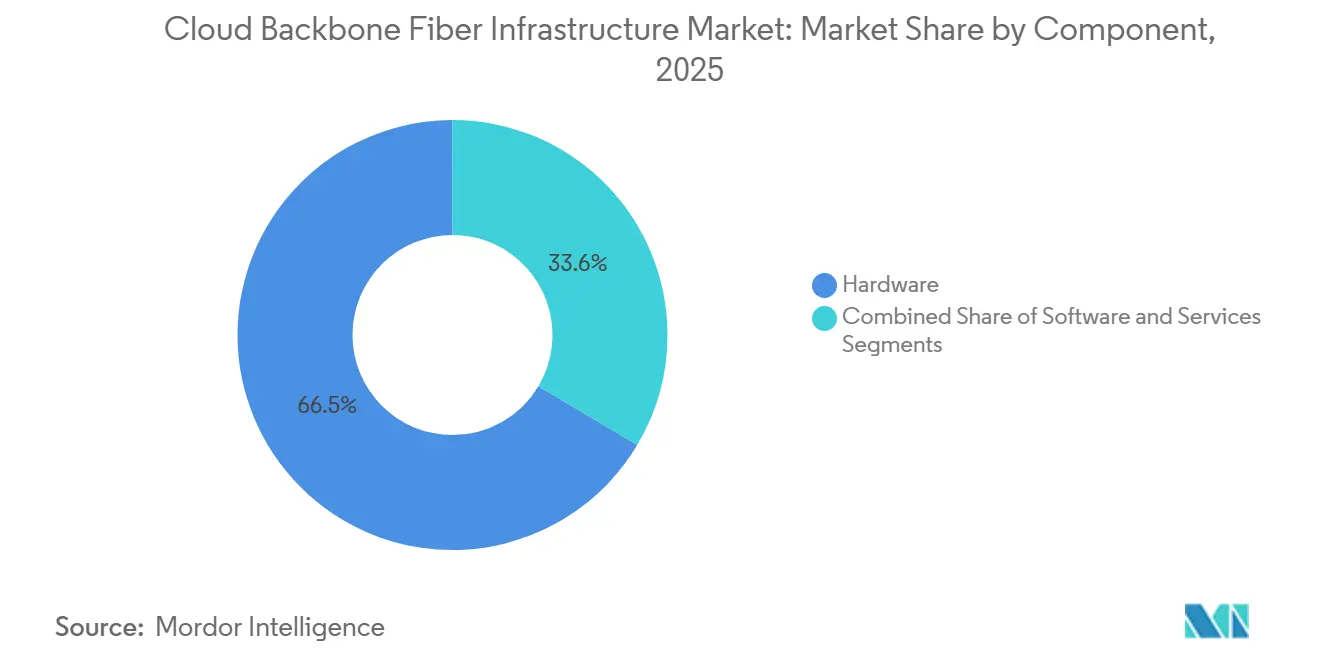

- Par composant, le matériel représentait 66,45 % de la part des revenus du marché des infrastructures fibre backbone cloud en 2025, tandis que le logiciel devrait se développer à un CAGR de 21,30 % jusqu'en 2031.

- Par technologie, le multiplexage par répartition en longueur d'onde dense représentait 47,98 % de la part des revenus du marché des infrastructures fibre backbone cloud en 2025, tandis qu'Ethernet devrait se développer à un CAGR de 20,90 % jusqu'en 2031.

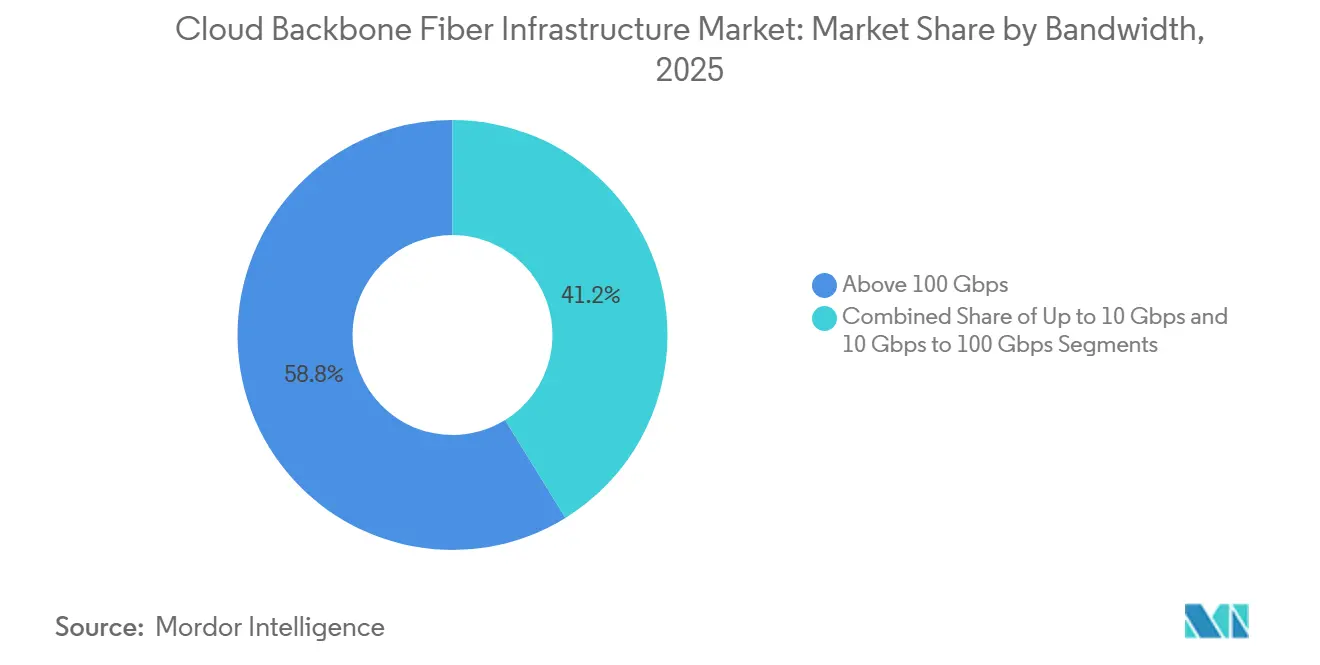

- Par bande passante, au-dessus de 100 Gbps représentait 58,81 % de la part des revenus du marché des infrastructures fibre backbone cloud en 2025 et devrait se développer à un CAGR de 22,26 % jusqu'en 2031.

- Par secteur d'utilisation final, les fournisseurs de services de communications détenaient 31,16 % de la part des revenus du marché des infrastructures fibre backbone cloud en 2025, tandis que les fournisseurs cloud hyperscale devraient se développer à un CAGR de 23,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,49 % de la part des revenus du marché des infrastructures fibre backbone cloud en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 21,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des infrastructures fibre backbone cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du trafic IA et multi-cloud stimulant les interconnexions denses | +5.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des centres de données hyperscale élargissant la demande longue distance | +4.5% | Cœur Amérique du Nord et Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition vers le transport optique 400G et 800G accélérant les investissements | +4.0% | Mondial | Moyen terme (2-4 ans) |

| Informatique en périphérie et charges de travail à faible latence augmentant la densité fibre | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Routage optique écoénergétique et réduction des équipements actifs | +2.0% | Mondial | Long terme (≥ 4 ans) |

| Exigences de diversité des routes fibre et de continuité d'approvisionnement | +1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du trafic IA et multi-cloud stimulant les interconnexions denses

Le trafic piloté par l'IA modifie la façon dont la capacité est planifiée sur le marché des infrastructures fibre backbone cloud. L'approvisionnement en fibre s'éloigne des cycles de planification courts pour s'orienter vers des engagements de volume anticipés liés aux programmes de construction hyperscale. Une enquête menée en 2025 auprès de 82 fournisseurs de services de communications mondiaux a montré que 49 % d'entre eux s'attendaient à ce que l'IA dépasse 30 % du trafic réseau métropolitain dans les 3 ans, tandis que 29 % s'attendaient à ce que l'IA représente plus de la moitié du trafic longue distance. Ce mix de trafic est important car le trafic lié à l'IA entre les centres de données est plus persistant et plus symétrique que de nombreuses charges de travail cloud plus anciennes, de sorte que l'utilisation de la fibre reste élevée pendant de plus longues périodes. Cela rend les corridors d'interconnexion plus précieux au sein du marché des infrastructures fibre backbone cloud et encourage les opérateurs, les équipementiers et les propriétaires de routes à se concentrer sur les chemins liés aux principaux clusters IA. Cela aide également les grands acheteurs à obtenir de meilleures conditions d'approvisionnement, car leur visibilité sur les prévisions est plus forte et leurs priorités de route sont plus claires.[1]Ciena Corporation, "Enquête auprès des fournisseurs de services d'optique cohérente enfichable Heavy Reading 2025," Ciena Corporation, ciena.com

Développement des centres de données hyperscale élargissant la demande longue distance

Les hyperscalers jouent un rôle plus direct sur le marché d'achat de fibre pour les infrastructures backbone cloud. Au lieu de s'appuyer principalement sur des intermédiaires opérateurs, ils contractent de plus en plus pour de la fibre noire, l'approvisionnement en câbles et la construction de routes via des accords directs ou ancrés. Corning Incorporated et Meta ont lancé les travaux en mars 2026 pour l'extension de l'usine de fabrication de câbles optiques de Corning à Hickory, en Caroline du Nord, dans le cadre d'un accord pluriannuel d'une valeur pouvant atteindre 6 milliards USD jusqu'en 2030.[2]Corning Incorporated, "Corning et Meta célèbrent le début de la construction de l'extension de la fabrication de câbles en Caroline du Nord pour soutenir le développement de l'IA," Corning Incorporated, corning.com L'installation devrait devenir la plus grande usine de fabrication de câbles à fibre optique au monde, soulignant comment les investissements côté offre suivent désormais la demande des hyperscalers avec une plus grande précision. Les recherches de la Fiber Broadband Association ont également montré que les ajouts annuels de miles de fibre devraient augmenter fortement d'ici 2029, reflétant les importantes exigences en matière de routes qui suivent chaque nouveau campus hyperscale. En conséquence, le marché des infrastructures fibre backbone cloud voit la demande longue distance augmenter plus rapidement que les cycles de construction télécom traditionnels n'étaient conçus pour y faire face.

Transition vers le transport optique 400G et 800G accélérant les investissements

Le passage des systèmes 100G aux systèmes 400G et 800G remodèle les priorités d'investissement sur le marché des infrastructures fibre backbone cloud. Les opérateurs cloud souhaitent une meilleure efficacité spectrale et un coût par bit plus faible sur les routes qui transportent désormais d'importants flux d'entraînement et d'inférence IA entre des sites de calcul distribués. Cette transition soutient également l'adoption plus large des conceptions IP-sur-DWDM, dans lesquelles l'optique cohérente est intégrée directement dans les routeurs et les commutateurs plutôt que d'être gérée par des plateformes de transport optique séparées. Le campus IA Fairwater de Microsoft dans le Wisconsin, activé en juin 2026, connectait les bâtiments avec Ethernet 800G sur des commutateurs standard et un protocole de transport développé par Microsoft.[3]Microsoft, "Du Wisconsin à Atlanta, Microsoft connecte les centres de données pour construire sa première superfabrique IA," Microsoft, microsoft.com Ce déploiement a montré que les approches ouvertes et enfichables peuvent prendre en charge la connectivité IA à l'échelle de la production sans dépendre de conceptions de transport entièrement propriétaires. Il en résulte un cycle produit plus rapide sur le marché des infrastructures fibre backbone cloud et un lien plus direct entre l'évolution des routeurs, l'adoption des modules cohérents et les dépenses optiques.

Informatique en périphérie et charges de travail à faible latence augmentant la densité fibre

Les charges de travail à faible latence étendent la demande de fibre au-delà des corridors des centres de données principaux sur le marché des infrastructures fibre backbone cloud. L'inférence IA, le traitement financier et les applications sensibles à la latence augmentent le besoin de chemins fibre locaux et régionaux denses à proximité des utilisateurs finaux. Spectrum a déployé l'infrastructure NVIDIA AI Grid sur des sites en périphérie de réseau en juin 2026, utilisant de la fibre à faible latence 100 Gbps provenant de plus de 1 000 centres de données et hubs en périphérie. Ce déploiement a montré que l'économie de l'IA en périphérie dépend à la fois de la proximité des routes et de la densité de fibre disponible, et pas seulement du matériel de calcul. Cela signifie également que les opérateurs disposant de positions solides en matière de conduits dans les corridors suburbains et secondaires pourraient gagner en influence à mesure que les hyperscalers recherchent une capacité d'inférence au-delà des principaux cœurs métropolitains. En termes pratiques, le marché des infrastructures fibre backbone cloud dépend de plus en plus de réseaux qui connectent les nœuds en périphérie aux campus backbone avec une faible latence et un débit stable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les constructions backbone et les droits de route | -2.3% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Retards d'autorisation et contraintes d'accès ralentissant le déploiement longue distance | -1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Lacunes en intégration de réseaux optiques qualifiés augmentant les coûts de déploiement | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés à l'alimentation, au refroidissement et à la disponibilité de la fibre limitant l'échelle | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les constructions backbone et les droits de route

Les projets de fibre backbone restent capitalistiques sur l'ensemble du marché des infrastructures fibre backbone cloud. Les opérateurs doivent financer les droits de passage, la construction de conduits, les stations d'amplification et l'approvisionnement en câbles bien avant que les revenus ne commencent à affluer sur un nouveau corridor. Cela crée un environnement de financement à deux vitesses, car les grands acteurs disposant de locataires ancrés peuvent lever des capitaux avec plus de confiance que les opérateurs régionaux plus petits travaillant sans engagements à long terme. Les documents de la Fiber Broadband Association ont noté que les délais de livraison de la fibre ruban avaient dépassé 60 semaines, ce qui signifie que le capital est souvent engagé bien avant que les jalons de construction ne soient sécurisés. L'économie des routes est également inégale car les constructions urbaines peuvent être plus faciles à justifier que les corridors ruraux ou secondaires longue distance, même lorsque la capacité longue distance est urgente. Sur le marché des infrastructures fibre backbone cloud, cette structure de coûts favorise l'échelle, l'accès aux corridors existants et des bilans plus solides plutôt que la simple visibilité de la demande.

Retards d'autorisation et contraintes d'accès ralentissant le déploiement longue distance

Les autorisations restent un frein majeur à la vitesse de déploiement sur le marché des infrastructures fibre backbone cloud. Les routes longue distance traversent souvent plusieurs juridictions, et chaque autorité peut ralentir le processus par des approbations séparées, des exigences environnementales ou des exigences d'accès. La Fiber Broadband Association a identifié les contraintes d'autorisation et d'accès comme un goulot d'étranglement clé pendant la période de déploiement intensif attendue de fin 2025 à 2027. Le problème devient plus difficile lorsque les programmes publics de haut débit et les projets menés par les hyperscalers se disputent les mêmes droits de passage, espaces de conduits et fenêtres de construction. Les projets transfrontaliers en Europe font face à une pression supplémentaire car les exigences de résilience des routes et de licences sont devenues plus importantes dans le cadre des récents cadres de sécurité. En conséquence, le marché des infrastructures fibre backbone cloud peut faire face à des retards même lorsque le capital et les équipements sont disponibles, car la coordination administrative progresse toujours plus lentement que la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel est en tête tandis que le logiciel connaît la croissance la plus rapide

Le matériel représentait 66,45 % du marché des infrastructures fibre backbone cloud en 2025, reflétant le grand volume de câbles à fibre optique, de transpondeurs DWDM, d'amplificateurs optiques et d'émetteurs-récepteurs cohérents requis pour les constructions hyperscale. Le marché des infrastructures fibre backbone cloud a continué à s'appuyer fortement sur la couche physique car l'expansion des routes, l'interconnexion des campus et le transport à haute capacité nécessitent tous des dépenses importantes en câbles et en matériel optique avant que les couches logicielles puissent évoluer. L'expansion de Corning à Hickory a clairement illustré ce schéma, l'entreprise ayant augmenté sa capacité de fabrication de câbles optiques en réponse à une forte demande hyperscale plutôt qu'à des cycles de renouvellement progressifs des opérateurs. La domination du matériel reflétait également le fait que de nombreux projets backbone étaient encore en phase de construction ou de mise à niveau, au cours de laquelle les câbles, les étagères de transport, les systèmes de lignes et les équipements d'amplification représentaient la majeure partie du budget initial. Même ainsi, le secteur des infrastructures fibre backbone cloud ne reste pas figé au niveau de la couche matérielle, car les achats sont de plus en plus liés à des modèles de déploiement intégrés qui combinent équipements, logiciels de contrôle et services dans un seul contrat.

Le logiciel devrait se développer à un CAGR de 21,30 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide à mesure que les opérateurs adoptent des systèmes d'exploitation réseau ouverts et désagrégés et des outils de contrôle optique adaptés à l'IA. En 2026, la demande était façonnée par des logiciels capables d'allouer la capacité spectrale de manière plus dynamique, de contourner les congestions et de gérer les schémas de trafic créés par les flux d'inférence et d'entraînement avec une meilleure vitesse et visibilité. Cela a rendu le logiciel plus central pour le marché des infrastructures fibre backbone cloud, même si sa base de revenus restait plus petite que celle du matériel. Les services ont également joué un rôle significatif, car la planification des routes, la conception optique, le déploiement et la maintenance sont devenus plus difficiles dans les environnements multi-fournisseurs et dans les régions confrontées à des pénuries de main-d'œuvre. La Fiber Broadband Association et la Power and Communication Contractors Association ont prévu un déficit de 178 000 techniciens fibre qualifiés aux États-Unis jusqu'en 2032, contribuant à soutenir la demande de support de services spécialisés lors des constructions de réseaux. Le modèle de formation LevelUp de Meta a également montré que les grands acheteurs soutiennent de plus en plus directement le développement de la main-d'œuvre lorsque la capacité des sous-traitants devient un risque pour la livraison des routes.

Par technologie : le DWDM maintient son échelle tandis qu'Ethernet gagne du terrain

Le multiplexage par répartition en longueur d'onde dense (DWDM) détenait 47,98 % du marché des infrastructures fibre backbone cloud en 2025, soutenu par son rôle établi de longue date dans le transport de multiples longueurs d'onde à haute capacité sur des routes interurbaines et internationales. La technologie est restée centrale car les opérateurs et les grands opérateurs de réseau s'appuyaient toujours sur elle pour le transport à longue portée et haute capacité sur les réseaux backbone où l'échelle et l'efficacité comptent le plus. L'OTN a également conservé son importance pour les services opérateurs et entreprises réglementés qui nécessitent une gestion en couches, une commutation de protection et une forte visibilité opérationnelle. Malgré ces atouts, le marché des infrastructures fibre backbone cloud déplace une partie de son mix technologique vers Ethernet à mesure que la logique économique de l'optique cohérente enfichable s'améliore rapidement. Colt Technology Services a renforcé cette tendance en 2025 lorsqu'elle a réalisé avec succès un essai d'optique cohérente 800G ZR+ sur la route Frankfurt-Munich de 667 km dans son réseau de production AS8220, montrant que l'IP-sur-DWDM longue distance peut fonctionner sur une infrastructure backbone en production.

Ethernet devrait se développer à un CAGR de 20,90 % jusqu'en 2031, soutenu par des architectures où les modules cohérents sont insérés directement dans les routeurs et les commutateurs plutôt que gérés via des couches de transport séparées. C'est important car les hyperscalers favorisent souvent des conceptions plus simples et plus ouvertes qui réduisent la dépendance aux plateformes et alignent les dépenses optiques plus étroitement avec l'évolution du réseau IP. Le marché des infrastructures fibre backbone cloud fait donc face à un changement technologique structurel, et pas seulement à un cycle de renouvellement, car les gains de conception se déplacent vers des solutions plus faciles à faire évoluer dans des environnements ouverts. L'activation en 2025 par Nokia du réseau cœur et de transport 800G-ready de KPN a également montré que les opérateurs établis modernisent le transport backbone avec des architectures conçues pour la connectivité cloud et l'intégration de services étendue. Les technologies héritées telles que SON continuent de prendre en charge des cas d'usage étroits, notamment là où les anciens systèmes opérateurs restent en place, mais elles ne définissent plus le chemin de croissance. L'effet pratique est que le secteur des infrastructures fibre backbone cloud évolue vers un modèle où la valeur du transport est de plus en plus liée aux modules cohérents enfichables, aux interfaces ouvertes et à la capacité à faire évoluer des routes à haute capacité sans verrouillage lourd sur les plateformes.

Par bande passante : au-dessus de 100 Gbps établit le nouveau standard backbone

Au-dessus de 100 Gbps représentait 58,81 % de la part du marché des infrastructures fibre backbone cloud en 2025 et était également le niveau de bande passante à la croissance la plus rapide, avec un CAGR de 22,26 % jusqu'en 2031. Cette double position montrait que le 400G et le 800G étaient déjà devenus le standard de travail pour les nouveaux déploiements backbone plutôt qu'une couche premium utilisée uniquement dans quelques corridors hyperscale. Le marché des infrastructures fibre backbone cloud s'aligne désormais autour de routes à plus haute capacité car les opérateurs et les opérateurs cloud ont besoin de plus de débit par paire de fibres et d'une meilleure économie par bit transmis. Le segment 10 Gbps à 100 Gbps servait encore les liaisons WAN d'entreprise, les interconnexions régionales et les réseaux du secteur public où l'intensité du trafic et les conditions budgétaires étaient plus faibles. Jusqu'à 10 Gbps restait pertinent principalement pour les réseaux hérités résiduels, mais son rôle continuait à se réduire à mesure que le trafic applicatif et l'adoption du cloud augmentaient dans les environnements professionnels et du secteur public.

L'activation Fairwater de Microsoft en juin 2026 a rendu la direction du voyage plus claire, car le campus utilisait Ethernet 800G entre les bâtiments et traitait cette capacité comme une exigence de production plutt que comme un cas de test. Le déploiement de Nokia en 2025 pour KPN allait dans le même sens, avec un backbone national 800G-ready conçu pour connecter plusieurs types d'accès et services cloud à plus grande échelle. Cela est important pour le marché des infrastructures fibre backbone cloud car les points de croisement des coûts évoluent, et l'optique à haute capacité devient plus attractive même sur des routes qui étaient autrefois desservies par des plateformes à plus faible débit. À mesure que l'échelle de fabrication s'améliore, les opérateurs pourraient constater que l'économie du 400G et au-delà devient convaincante plus tôt que prévu en dehors des corridors de premier rang. Cela crée une pression sur les couches de bande passante intermédiaire, car une partie de leur demande traditionnelle peut migrer vers le haut plus rapidement que les cycles de produits et de planification ne l'avaient supposé. Le mix de bande passante sur le marché des infrastructures fibre backbone cloud évolue donc vers un transport plus dense, plus rapide et plus standardisé sur les réseaux hyperscale et opérateurs.

Par secteur d'utilisation final : les fournisseurs de services de communications (FSC) maintiennent leur échelle tandis que les hyperscalers stimulent la croissance

Les fournisseurs de services de communications détenaient 31,16 % de la base d'utilisateurs finaux en 2025, ce qui leur confère la plus grande part actuelle parmi les groupes d'acheteurs sur le marché des infrastructures fibre backbone cloud. Leur position reflétait des achats de longue date de systèmes DWDM longue distance, d'infrastructures de transport métropolitain et de capacité backbone pour soutenir les services réglementés, le trafic d'entreprise et les obligations d'interconnexion. Pourtant, le schéma de croissance évoluait à mesure que les fournisseurs cloud hyperscale contournaient de plus en plus les modèles de revente des opérateurs et sécurisaient de la fibre noire ou une capacité optique directe pour leurs propres besoins d'interconnexion. Le marché des infrastructures fibre backbone cloud montrait donc une division entre les opérateurs historiques qui contrôlaient encore de grandes bases installées et les hyperscalers qui changeaient le rythme et la structure des nouvelles dépenses. Les fournisseurs de contenu Internet et les fournisseurs neutres vis-à-vis des opérateurs restaient également importants car ils exploitent des hubs d'interconnexion qui agrègent le trafic des réseaux cloud, d'entreprise et d'opérateurs dans les principaux marchés métropolitains.

Les fournisseurs cloud hyperscale devraient se développer à un CAGR de 23,28 % jusqu'en 2031, reflétant la demande non linéaire d'interconnexion de centres de données générée par chaque nouvelle génération de clusters GPU. Ce schéma de demande est difficile à satisfaire pour les structures de revente traditionnelles, car les hyperscalers ont souvent besoin d'une échelle, d'un calendrier et d'un contrôle des routes que les services de vague en gros ne fournissent pas toujours. Les centres de données d'entreprise et de colocation ont également continué à croître à mesure que les entreprises ajoutaient des liaisons fibre dédiées entre les installations et les points d'accès cloud pour améliorer la latence et répondre aux exigences de souveraineté. D'autres groupes d'utilisateurs finaux, notamment les institutions gouvernementales et de recherche, ont soutenu une demande stable à mesure que les programmes nationaux d'IA et d'infrastructure numérique créaient de nouvelles exigences de réseau à haute capacité. Sur le marché des infrastructures fibre backbone cloud, ce mix d'utilisateurs finaux déplace le pouvoir de négociation vers les acheteurs disposant des plans de route les plus importants et les plus prévisibles. L'implication à plus long terme est que les opérateurs devront défendre leur rôle grâce à la connectivité gérée, la portée du dernier kilomètre et les couches de services pilotées par logiciel plutôt que de dépendre uniquement de la revente de transport traditionnelle.

Analyse géographique

L'Amérique du Nord détenait 38,49 % de la part du marché des infrastructures fibre backbone cloud en 2025, ce qui en fait le plus grand segment régional par revenus actuels. La région était en tête car elle avait la plus forte concentration de campus hyperscale, les dépenses d'infrastructure IA les plus importantes et certains des programmes de routes longue distance les plus actifs. L'accord pluriannuel de Corning Incorporated avec Meta et l'expansion connexe de Hickory ont montré comment la demande nord-américaine était suffisamment importante pour influencer directement les décisions d'investissement en amont dans la fabrication. Les recherches de la Fiber Broadband Association ont également indiqué une forte augmentation des exigences en miles de routes et en miles de fibre aux États-Unis, ce qui explique pourquoi la pression sur l'offre et la concentration des acheteurs sont devenues si visibles dans la région. Le marché des infrastructures fibre backbone cloud en Amérique du Nord a également bénéficié d'une solide base d'opérateurs fibre, de fournisseurs optiques et de développeurs de centres de données capables de répondre rapidement lorsque la demande sur les corridors IA s'est accélérée.

L'Asie-Pacifique devrait se développer à un CAGR de 21,34 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des infrastructures fibre backbone cloud. La croissance est soutenue par le développement croissant des centres de données en Inde, les investissements structurés en câbles au Japon et une demande plus large de connectivité souveraine et de qualité hyperscale sur les corridors régionaux. L'approbation par le Japon du financement du système de câble marin Intra-Asia en janvier 2026 reflétait une approche coordonnée de l'infrastructure numérique qui combine le soutien public avec l'exécution du secteur privé. L'Europe est restée la troisième région et a continué à se concentrer sur le transport 800G-ready, la modernisation du backbone lié au cloud et la résilience des routes dans le cadre de cadres de sécurité en évolution. Les travaux de Nokia avec KPN et le cadre de sécurité des câbles de l'UE ont tous deux montré que les investissements européens étaient façonnés à la fois par la croissance de la capacité et les exigences de diversité des réseaux.

L'Amérique du Sud était une partie plus petite mais en progression du marché des infrastructures fibre backbone cloud, soutenue par la croissance des centres de données au Brésil et des plans de connectivité transfrontalière plus solides. Le rôle de la région devenait de plus en plus important à mesure que les opérateurs cherchaient des routes de trafic IA supplémentaires et des liens plus larges entre les infrastructures de données nationales et internationales. Le Moyen-Orient et l'Afrique restaient le bloc régional le plus naissant, mais la demande augmentait à mesure que les opérateurs du Golfe cherchaient à diversifier leurs routes et que les points d'atterrissage africains continuaient à jouer un rôle important pour la connectivité internationale. Dans cette partie du marché des infrastructures fibre backbone cloud, la logique d'investissement est façonnée par la résilience autant que par la croissance brute du trafic, notamment là où les alternatives terrestres peuvent compléter l'exposition sous-marine. Dans l'ensemble, les schémas régionaux ont montré que la croissance de la capacité n'était plus concentrée uniquement dans les corridors télécom historiques, car l'IA, les besoins de souveraineté et la sécurité des routes élargissaient l'ensemble des géographies qui comptent désormais pour la planification backbone.

Paysage concurrentiel

Le marché des infrastructures fibre backbone cloud est modérément consolidé au niveau des systèmes optiques et plus fragmenté dans les opérations de fibre noire et la fabrication de câbles. La structure du marché est façonnée par un petit groupe de grands fournisseurs de transport au sommet, tandis que la propriété des routes et l'approvisionnement en câbles restent plus dispersés par géographie et par type de projet. L'acquisition d'Infinera par Nokia en février 2025 a renforcé sa position dans les réseaux optiques et élargi son accès aux capacités photoniques en phosphure d'indium, qui sont importantes pour les systèmes cohérents 800G et à plus haute capacité. Dans le même temps, le marché des infrastructures fibre backbone cloud a continué à favoriser les fournisseurs capables de combiner des systèmes de transport, des composants photoniques et un support à long terme pour les conceptions de réseau de style hyperscale. C'est pourquoi l'échelle stratégique, la profondeur des produits et l'accès à la fabrication ont désormais autant de poids que la pure compétition sur les fonctionnalités.

L'accord de Corning Incorporated avec Meta était l'un des mouvements stratégiques les plus clairs sur le marché des infrastructures fibre backbone cloud car il liait directement un grand acheteur à une expansion manufacturière de longue durée. Le déploiement Fairwater de Microsoft était un autre mouvement important car il montrait comment les fournisseurs cloud valident les approches Ethernet 800G et de transport ouvert dans des environnements IA de production. Le déploiement 800G-ready de Nokia pour KPN était également important car il montrait que les opérateurs établis modernisent les backbones nationaux avec des architectures conçues pour la fourniture de services à l'échelle cloud plutôt que pour les seules exigences de transport héritées. Ces mouvements indiquent que la concurrence ne se limite plus à la vente de boîtiers, car les fournisseurs se concurrencent désormais sur l'accès à la fabrication, la disponibilité des routes, l'ouverture des logiciels et la capacité à s'intégrer dans les modèles de transport spécifiques aux acheteurs. Sur le marché des infrastructures fibre backbone cloud, il tend à récompenser les fournisseurs et les opérateurs capables de soutenir de grands programmes sans créer de friction de déploiement pour les acheteurs.

Il reste de la place pour la différenciation dans le contrôle logiciel, les systèmes de lignes ouverts et les stratégies de routes adjacentes à la périphérie. Les fournisseurs plus petits restent pertinents là où le transport métropolitain et d'accès axé sur les opérateurs nécessite une spécialisation plutôt que de larges portefeuilles hyperscale. Les fabricants de câbles fibre détiennent également des positions favorables car les longs délais de livraison soutiennent le levier de tarification, même si leur propre expansion de capacité peut prendre des années à se concrétiser. Les fournisseurs de fibre noire et d'interconnexion peuvent construire des revenus récurrents durables s'ils contrôlent des routes proches des principaux campus et peuvent fournir une capacité pré-éclairée ou rapidement activable. Le tableau concurrentiel sur le marché des infrastructures fibre backbone cloud est donc mixte, avec une concentration plus élevée dans les systèmes de transport optique et plus faible dans les opérations de routes et la construction de fibre. Cet équilibre explique pourquoi le marché soutient simultanément les leaders mondiaux en équipements et les acteurs régionaux d'infrastructure, mais il montre également pourquoi l'échelle des acheteurs façonne de plus en plus qui remporte les plus grands contrats.

Leaders du secteur des infrastructures fibre backbone cloud

-

Cisco Systems, Inc.

-

Ciena Corporation

-

Nokia Corporation

-

Huawei Technologies Co., Ltd.

-

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Corning Incorporated et Meta Platforms ont lancé les travaux d'extension de l'usine de fabrication de câbles optiques de Corning à Hickory, en Caroline du Nord, marquant le premier jalon de construction dans le cadre de leur accord d'approvisionnement pluriannuel pouvant atteindre 6 milliards USD. Une fois achevée, l'installation de Hickory sera la plus grande usine de fabrication de câbles à fibre optique au monde, répondant aux contraintes d'approvisionnement en infrastructure IA qui ont prolongé les délais de livraison de la fibre ruban au-delà de 60 semaines.

- Janvier 2026 : Le ministère des Affaires intérieures et des Communications du Japon a approuvé jusqu'à 73 millions USD de financement du Fonds TIC japonais pour le système de câble marin Intra-Asia le 23 janvier 2026, une liaison de 320 Tbps reliant le Japon, la Malaisie et Singapour, dirigée par une coentreprise de NTT Data, Sumitomo Corporation et JA Mitsui Leasing. L'approbation reflète le programme national structuré du Japon visant à étendre l'infrastructure numérique souveraine sur les corridors indo-pacifiques.

- Janvier 2026 : Uniti Wholesale a annoncé un contrat de 20 ans, d'une valeur totale dépassant 500 millions USD, pour déployer 1 100 miles de routes de fibre noire à ultra-haute capacité dans le centre-sud des États-Unis, incluant des segments de Tulsa à Little Rock et de Little Rock à Memphis. Les livraisons de la phase 1 ont commencé en janvier 2026, ciblant la connectivité des centres de données IA dans une région disposant d'une capacité électrique croissante et d'une infrastructure hyperscale émergente.

Périmètre du rapport mondial sur le marché des infrastructures fibre backbone cloud

Les revenus du marché des infrastructures fibre backbone cloud sont générés par la vente de matériel d'infrastructure fibre optique, de logiciels de transport optique et de gestion de réseau, et de services professionnels incluant la conception de réseau, le déploiement, l'intégration de systèmes, l'interconnexion de centres de données (DCI), la mise en œuvre de la connectivité cloud, les tests et la maintenance, au service des fournisseurs de services de communications, des fournisseurs cloud hyperscale, des fournisseurs de contenu Internet, des opérateurs neutres vis-à-vis des opérateurs, des centres de données d'entreprise et de colocation, et d'autres grands opérateurs de réseau. Le marché des infrastructures fibre backbone cloud est segmenté par composant (matériel, logiciel et services), technologie (multiplexage par répartition en longueur d'onde dense, réseau de transport optique, ethernet, réseau optique synchrone et autres technologies de transmission), bande passante (jusqu'à 10 Gbps, 10-100 Gbps et au-dessus de 100 Gbps), secteur d'utilisation final (fournisseurs de services de communications, fournisseurs de contenu Internet et fournisseurs neutres vis-à-vis des opérateurs, fournisseurs cloud hyperscale, centres de données d'entreprise et de colocation, et autres secteurs d'utilisation final (gouvernement et recherche, éducation, etc.)), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Matériel (inclut les câbles à fibre optique, les équipements de transport optique (systèmes DWDM/CWDM), les transpondeurs et muxpondeurs optiques, les modules optiques cohérents (QSFP-DD, OSFP, CFP2-DCO, etc.), les systèmes de lignes optiques (OLS), les systèmes ROADM (multiplexeur optique d'insertion-extraction reconfigurable), les amplificateurs optiques (EDFA/Raman)) |

| Logiciel (inclut les systèmes d'exploitation réseau (NOS), les contrôleurs de réseau défini par logiciel (SDN), les plateformes d'orchestration réseau, les systèmes de gestion de réseau (NMS), les systèmes de gestion des éléments (EMS), les contrôleurs de réseau cloud, les logiciels d'ingénierie du trafic) |

| Services (inclut la planification et la conception de réseau, l'ingénierie des routes fibre, le conseil, le déploiement et l'installation, l'intégration de systèmes, la mise en œuvre de l'interconnexion de centres de données (DCI), l'intégration de la connectivité cloud, les tests et la mise en service) |

| Multiplexage par répartition en longueur d'onde dense |

| Réseau de transport optique |

| Ethernet |

| Réseau optique synchrone |

| Autres technologies de transmission |

| Jusqu'à 10 Gbps |

| 10 Gbps à 100 Gbps |

| Au-dessus de 100 Gbps |

| Fournisseurs de services de communications |

| Fournisseurs de contenu Internet et fournisseurs neutres vis-à-vis des opérateurs |

| Fournisseurs cloud hyperscale |

| Centres de données d'entreprise et de colocation |

| Autres secteurs d'utilisation final (gouvernement et recherche, éducation, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel (inclut les câbles à fibre optique, les équipements de transport optique (systèmes DWDM/CWDM), les transpondeurs et muxpondeurs optiques, les modules optiques cohérents (QSFP-DD, OSFP, CFP2-DCO, etc.), les systèmes de lignes optiques (OLS), les systèmes ROADM (multiplexeur optique d'insertion-extraction reconfigurable), les amplificateurs optiques (EDFA/Raman)) | ||

| Logiciel (inclut les systèmes d'exploitation réseau (NOS), les contrôleurs de réseau défini par logiciel (SDN), les plateformes d'orchestration réseau, les systèmes de gestion de réseau (NMS), les systèmes de gestion des éléments (EMS), les contrôleurs de réseau cloud, les logiciels d'ingénierie du trafic) | |||

| Services (inclut la planification et la conception de réseau, l'ingénierie des routes fibre, le conseil, le déploiement et l'installation, l'intégration de systèmes, la mise en œuvre de l'interconnexion de centres de données (DCI), l'intégration de la connectivité cloud, les tests et la mise en service) | |||

| Par technologie | Multiplexage par répartition en longueur d'onde dense | ||

| Réseau de transport optique | |||

| Ethernet | |||

| Réseau optique synchrone | |||

| Autres technologies de transmission | |||

| Par bande passante | Jusqu'à 10 Gbps | ||

| 10 Gbps à 100 Gbps | |||

| Au-dessus de 100 Gbps | |||

| Par secteur d'utilisation final | Fournisseurs de services de communications | ||

| Fournisseurs de contenu Internet et fournisseurs neutres vis-à-vis des opérateurs | |||

| Fournisseurs cloud hyperscale | |||

| Centres de données d'entreprise et de colocation | |||

| Autres secteurs d'utilisation final (gouvernement et recherche, éducation, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des infrastructures fibre backbone cloud en 2026 et quelle est sa trajectoire ?

Le marché des infrastructures fibre backbone cloud s'élevait à 27,19 milliards USD en 2026 et devrait atteindre 65,4 milliards USD d'ici 2031 à un CAGR de 19,19 %.

Quelle catégorie de composants est en tête des dépenses dans les infrastructures fibre backbone cloud ?

Le matériel était en tête en 2025 avec une part de 66,45 % car les constructions de routes à grande échelle nécessitent encore des dépenses importantes en câbles, transpondeurs, amplificateurs et optique cohérente.

Qu'est-ce qui stimule la croissance la plus rapide de la demande de fibre backbone pour les réseaux cloud ?

La croissance du trafic IA, le développement des centres de données hyperscale et la transition vers le transport 400G et 800G sont les principaux facteurs augmentant la demande de fibre longue distance et d'interconnexion.

Quelle technologie connaît la croissance la plus rapide dans ce domaine ?

Ethernet est le segment technologique à la croissance la plus rapide et devrait se développer à un CAGR de 20,90 % jusqu'en 2031 à mesure que les conceptions IP-sur-DWDM gagnent en adoption.

Quel niveau de bande passante devient le standard backbone pour les nouveaux déploiements ?

Au-dessus de 100 Gbps détenait 58,81 % de part en 2025 et devrait se développer à un CAGR de 22,26 %, montrant que le 400G et le 800G deviennent le standard pour les nouvelles routes.

Quelle région connaît la croissance la plus rapide dans les infrastructures fibre backbone cloud ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide et devrait se développer à un CAGR de 21,34 % jusqu'en 2031, soutenu par l'expansion des centres de données et les investissements en câbles sur les corridors clés.

Dernière mise à jour de la page le: