Taille et part du marché des services de recrutement de patients pour les essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

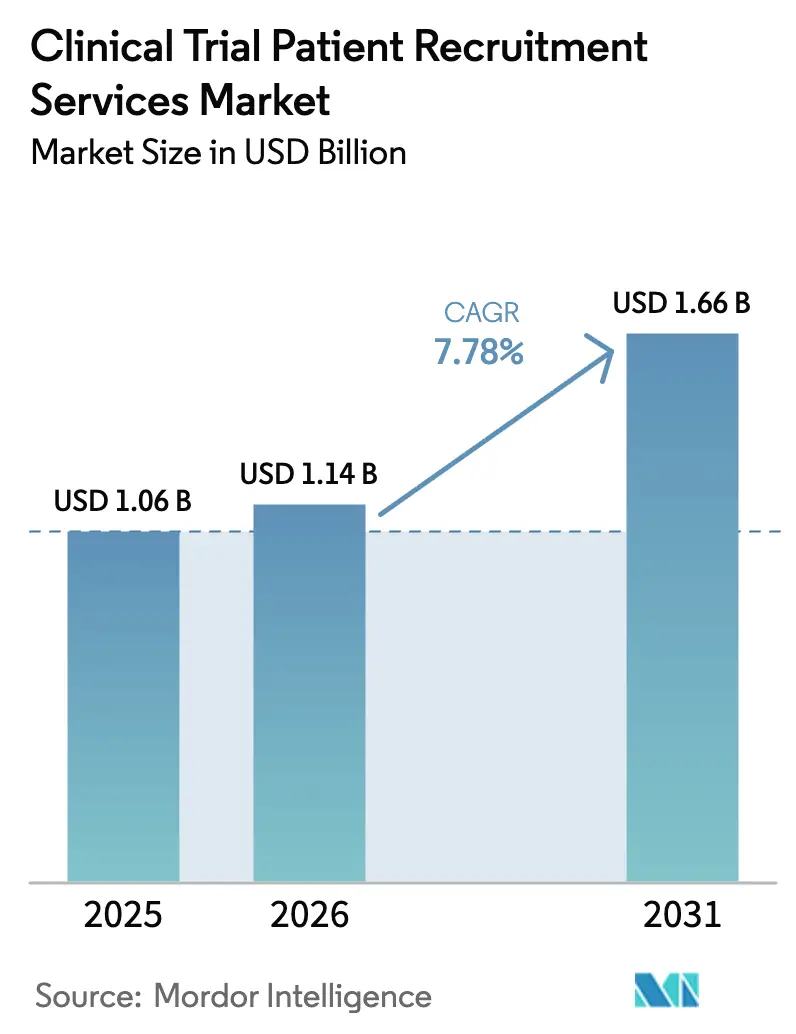

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

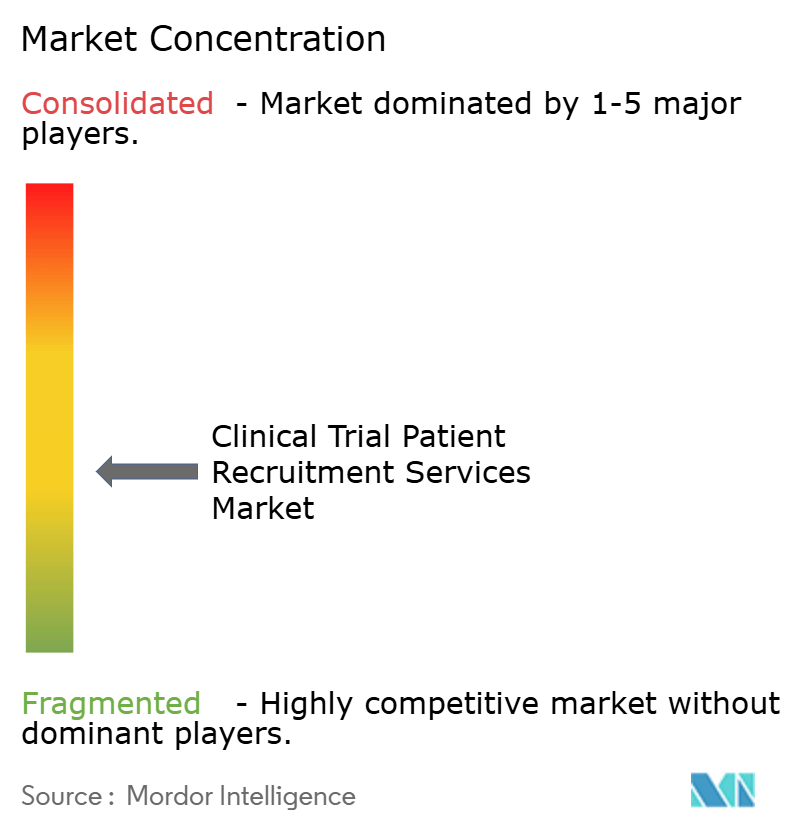

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de recrutement de patients pour les essais cliniques par Mordor Intelligence

La taille du marché des services de recrutement de patients pour les essais cliniques devrait croître de 1,06 milliard USD en 2025 à 1,14 milliard USD en 2026 et devrait atteindre 1,66 milliard USD d'ici 2031 à un CAGR de 7,78 % sur la période 2026-2031. Cette expansion est soutenue par des mandats réglementaires qui pénalisent les essais manquant de diversité démographique, par le recours croissant à l'identification de participants assistée par l'IA, et par l'adoption accélérée de modèles d'études décentralisés et hybrides. Les commanditaires allouent des budgets plus importants aux plateformes de recrutement afin de réduire les délais de cycle, tandis que les fournisseurs de technologie superposent des analyses prédictives à de vastes actifs de données de santé pour affiner les actions de sensibilisation. Les stratégies directes auprès des patients, soutenues par le micro-ciblage sur les réseaux sociaux, réduisent les barrières géographiques et améliorent les taux d'inscription. L'intensification des activités de fusions-acquisitions parmi les organisations de recherche sous contrat (CRO) et les entreprises de santé numérique signale un glissement vers des offres de services intégrés qui combinent les fonctions de sélection de sites, de recrutement, de rétention et de collecte de données. Collectivement, ces dynamiques maintiennent le marché des services de recrutement de patients pour les essais cliniques sur une trajectoire de croissance régulière malgré l'intensification de la concurrence pour les participants qualifiés.

Principaux enseignements du rapport

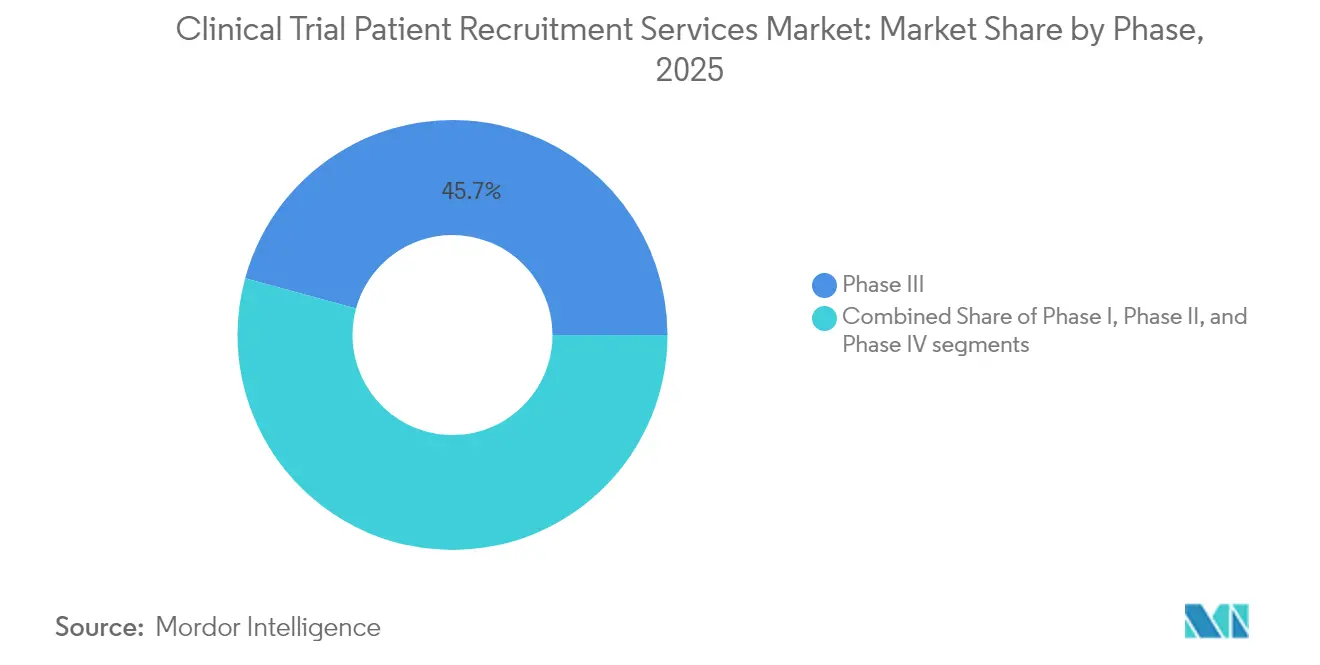

- Par phase, la Phase III représentait 45,74 % de la part du marché des services de recrutement de patients pour les essais cliniques en 2025, tandis que la Phase I devrait se développer à un CAGR de 10,18 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie était en tête avec une part de revenus de 38,12 % en 2025 ; les maladies infectieuses devraient croître à un CAGR de 12,72 % jusqu'en 2031.

- Par type de service, le recrutement numérique et via les réseaux sociaux représentait 34,10 % de la taille du marché des services de recrutement de patients pour les essais cliniques en 2025 et progresse à un CAGR de 10,63 % jusqu'en 2031.

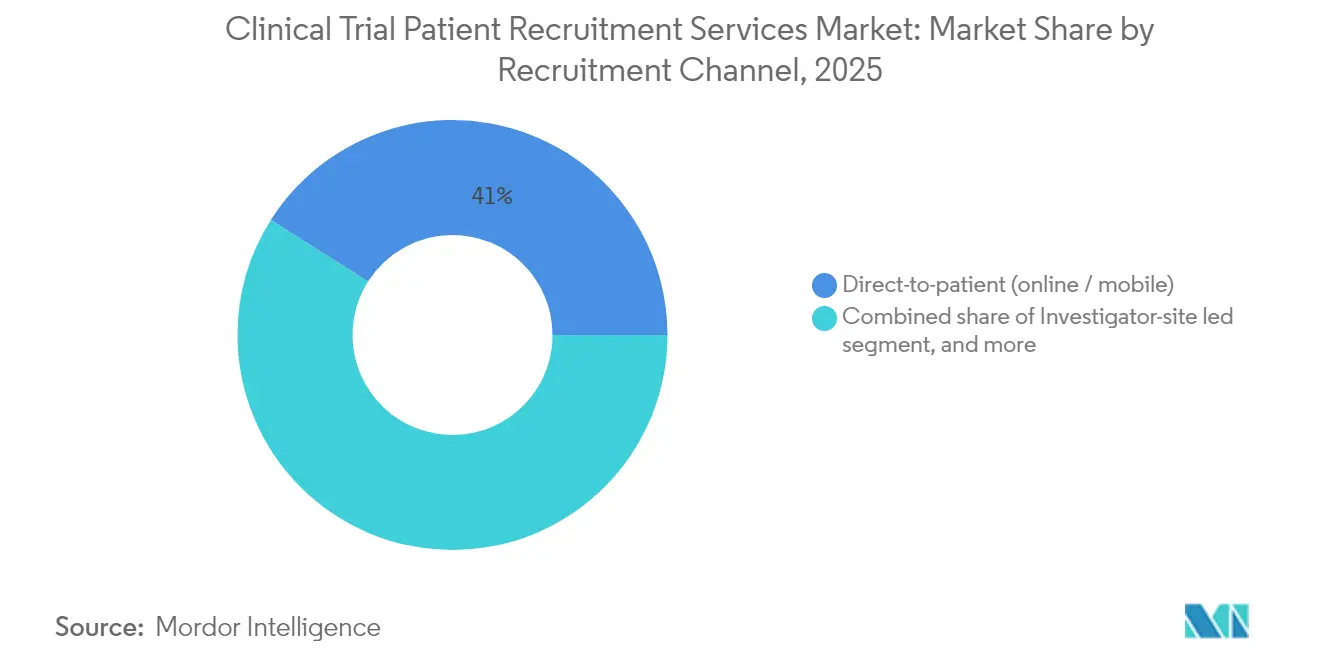

- Par canal de recrutement, la sensibilisation directe auprès des patients représentait 41,02 % de la taille du marché des services de recrutement de patients pour les essais cliniques en 2025 et devrait croître à un CAGR de 11,49 % jusqu'en 2031.

- Par type de commanditaire, les entreprises pharmaceutiques et biotechnologiques contrôlaient 65,02 % de la part des revenus en 2025, dépassant toutes les autres catégories de commanditaires avec un CAGR de 12,22 % jusqu'en 2031.

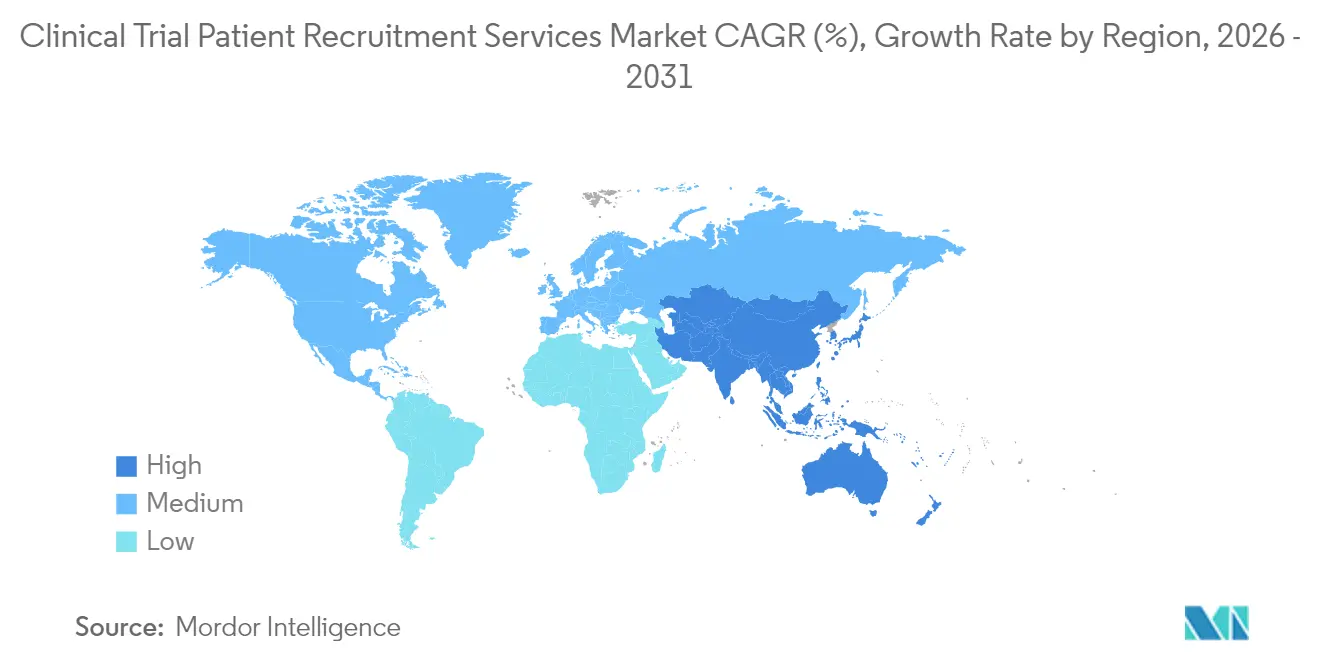

- Par géographie, l'Amérique du Nord dominait avec une part de marché de 44,12 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Services de Recrutement de Patients pour les Essais Cliniques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant d'essais cliniques à l'échelle mondiale | +2.1% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de populations de patients diversifiées | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies rares et ultra-rares | +1.4% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Analyses d'inscription prédictives assistées par l'IA | +1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance des modèles d'essais décentralisés et hybrides | +1.3% | Mondial, adoption la plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant d'essais cliniques à l'échelle mondiale

Le volume mondial des essais continue d'augmenter, avec plus de 250 nouvelles études lancées dans des maladies métaboliques rares en 2024. L'oncologie reste le principal contributeur thérapeutique à cette expansion, mais la part de l'Asie dans les nouveaux démarrages d'essais a fortement augmenté, l'activité de la Chine dépassant désormais les niveaux d'avant 2020 de 57 %. Les commanditaires qui poursuivent des programmes de médecine de précision recherchent des cohortes de patients plus petites mais très ciblées, ce qui accroît la demande de partenaires de recrutement combinant des bases de données génomiques avec des données probantes du monde réel. La charge de travail qui en résulte pousse les CRO à investir dans l'automatisation qui analyse les dossiers de santé électroniques à grande échelle. Ces tendances renforcent collectivement une croissance soutenue sur le marché des services de recrutement de patients pour les essais cliniques.

Demande de populations de patients diversifiées

Les régulateurs lient désormais le succès des approbations à des critères d'inclusion démographique, et la FDA exige que chaque nouveau protocole divulgue des objectifs d'inscription spécifiques pour les populations sous-représentées. Moins de 10 % des participants aux essais de nouveaux médicaments en 2022 étaient noirs et moins de 50 % étaient des femmes, soulignant des lacunes systémiques en matière d'accès que les spécialistes du recrutement doivent résoudre. Les modèles décentralisés aident en amenant la recherche au domicile des patients, et des pharmacies de détail telles que Walgreens ont inscrit 44 % de participants issus de minorités dans des études pilotes grâce à des actions de sensibilisation communautaire[1]Walgreens Boots Alliance, "Recrutement pour les essais cliniques en pharmacie," walgreens.com. Les mandats de diversité se traduisent donc par une tarification premium pour les entreprises capables de valider des gains de représentation mesurables, renforçant la visibilité des revenus sur le marché des services de recrutement de patients pour les essais cliniques.

Prévalence croissante des maladies rares et ultra-rares

Plus de la moitié des études sur les médicaments orphelins ne respectent pas les jalons d'inscription car les patients éligibles sont dispersés dans différents pays et environnements de soins. L'étiologie génétique domine les maladies rares, de sorte que les commanditaires utilisent des registres mondiaux de patients et des partenariats avec des groupes de défense pour localiser rapidement les candidats. Parallèlement, la diminution des rendements des lancements de médicaments orphelins — en moyenne 2,5 % depuis 2022 — pousse les développeurs à raccourcir les fenêtres de recrutement et à contenir les dépenses globales. Ces facteurs élèvent la valeur stratégique des plateformes technologiques qui intègrent des données d'histoire naturelle avec des algorithmes de correspondance par IA, une capacité de plus en plus considérée comme indispensable sur le marché des services de recrutement de patients pour les essais cliniques.

Analyses d'inscription prédictives assistées par l'IA

L'intelligence artificielle a migré du pilote à la production : le moteur de présélection d'Inato atteint une précision de correspondance d'éligibilité de 95 % tout en réduisant de moitié le temps de présélection[2]Inato, "Lancement de la présélection assistée par l'IA," inato.com. Les premiers adoptants signalent une inscription 10 à 15 % plus rapide et des réductions de délai de cycle de six mois une fois que l'IA informe la sélection des sites. Les algorithmes exploitent les données d'essais passés pour affiner les critères d'inclusion, élargir les viviers de candidats et identifier les investigateurs les plus performants. Bien que 70 % des commanditaires exécutent encore l'IA dans des flux de travail isolés, l'impératif concurrentiel d'accélérer les pipelines de R&D pousse à un déploiement plus large. À mesure que l'adoption s'étend, les analyses prédictives ancreront la croissance de nouvelle génération sur le marché des services de recrutement de patients pour les essais cliniques.

Analyse de l'Impact des Freins sur le Marché des Services de Recrutement de Patients pour les Essais Cliniques*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des patients concernant les risques et les effets secondaires | -1.2% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Critères d'éligibilité complexes (inclusion / exclusion) | -0.9% | Mondial, plus aigu dans les études sur les maladies rares | Long terme (≥ 4 ans) |

| Réglementations mondiales croissantes sur la confidentialité des données (RGPD, CCPA) | -0.7% | Europe et Amérique du Nord, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des patients concernant les risques et les effets secondaires

La méfiance historique des communautés minoritaires et les préoccupations concernant l'attribution d'un placebo inhibent la participation, en particulier dans les maladies chroniques et potentiellement mortelles. Seulement 4 % des médecins discutent régulièrement des essais avec leurs patients, laissant des lacunes de connaissance qui amplifient l'appréhension. Les commanditaires y répondent par une éducation culturellement adaptée et un soutien personnalisé qui guide les participants à travers les exigences du protocole. Des stations de recrutement en pharmacie et des équipes mobiles de consentement émergent également pour renforcer la confiance là où les patients reçoivent des soins de routine. Ces initiatives atténuent mais ne neutralisent pas entièrement le frein exercé par cette contrainte sur le marché des services de recrutement de patients pour les essais cliniques.

Critères d'éligibilité complexes (inclusion / exclusion)

Des critères stricts réduisent les viviers de candidats, prolongent les délais et gonflent les budgets. Dans les troubles génétiques rares, des seuils diagnostiques à plusieurs niveaux peuvent réduire les populations viables à des chiffres à deux chiffres par pays. Des outils d'IA tels que Trial Pathfinder analysent les données historiques pour recommander des critères plus larges mais toujours sûrs, pouvant potentiellement doubler l'éligibilité. Les régulateurs encouragent désormais les conceptions inclusives, mais l'opérationnalisation de critères plus larges nécessite une reformation des sites et une surveillance des données en temps réel. Jusqu'à ce qu'un tel soutien devienne universel, les protocoles complexes continueront de freiner la croissance sur le marché des services de recrutement de patients pour les essais cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Services de Recrutement de Patients pour les Essais Cliniques

Par phase :

la domination de la Phase III face à l'innovation de la Phase ILes études de Phase III représentaient 45,74 % de la part du marché des services de recrutement de patients pour les essais cliniques en 2025, soulignant leur envergure et leur importance réglementaire. Ces essais pivots s'étendent souvent sur plusieurs régions et nécessitent des milliers de participants, ce qui incite les commanditaires à conclure des accords-cadres pluriannuels avec les principaux CRO. À l'inverse, le recrutement en Phase I s'accélère à un CAGR de 10,18 % à mesure que les programmes de thérapies avancées inondent les pipelines en phase précoce. Les développeurs de thérapies géniques et cellulaires ciblent de plus en plus des sous-populations bien caractérisées, obligeant les recruteurs à combiner des données de laboratoires génomiques avec l'exploration de dossiers de santé électroniques. Le marché des services de recrutement de patients pour les essais cliniques connaît donc une double orientation : engagement mondial à grande échelle pour la Phase III et sensibilisation hyper-ciblée et axée sur les données pour la Phase I. La surveillance numérique de la sécurité et les dispositifs portables, autorisés par les récentes mises à jour ICH E6(R3), élargissent davantage la portée géographique des études précoces tout en préservant la vigilance.

Les modèles d'IA de deuxième génération recommandent désormais des réseaux de « micro-sites » — des grappes de deux à trois investigateurs très performants — en lieu et place de cartes de sites larges mais sous-utilisées. Cette approche réduit les taux d'échec au criblage et augmente la vitesse d'inscription jusqu'à 20 %, renforçant le retour sur investissement pour les commanditaires opérant en amont du pipeline. Une exécution réussie aux deux extrémités du spectre illustre comment le marché des services de recrutement de patients pour les essais cliniques équilibre volume et précision pour accélérer les délais de commercialisation.

Par domaine thérapeutique :

le leadership de l'oncologie remis en question par la croissance des maladies infectieusesL'oncologie a capturé 38,12 % de la taille du marché des services de recrutement de patients pour les essais cliniques en 2025, reflétant une intense activité de développement dans les tumeurs solides et les hémopathies malignes. La concurrence pour les patients dans les indications phares oblige désormais les commanditaires à différencier les protocoles par des calendriers de visites réduits et des remboursements de frais de déplacement. Les études sur les maladies infectieuses, portées par les financements liés à la préparation aux pandémies, affichent un CAGR de 12,72 % et menacent de dépasser la croissance de l'oncologie dans certaines régions. Les essais vaccinaux s'appuient sur des cliniques communautaires et des pharmacies de détail pour accéder à de larges viviers de volontaires sains, tandis que les programmes de résistance aux antimicrobiens exploitent les réseaux hospitaliers pour un recrutement rapide.

Les projets de neurologie utilisent des critères d'évaluation numériques et des évaluations téléneurologiques pour atténuer les pénuries d'investigateurs, tandis que les études cardiovasculaires déploient des dispositifs portables pour capturer des biomarqueurs en temps réel. Cet apprentissage croisé a élevé les attentes en matière de vitesse de recrutement dans tous les segments thérapeutiques. Ensemble, ces évolutions garantissent que le marché des services de recrutement de patients pour les essais cliniques reste dynamique à mesure que les priorités thérapeutiques évoluent.

Par type de service :

le recrutement numérique transforme les modèles traditionnelsLes offres numériques et via les réseaux sociaux ont sécurisé 34,10 % des revenus par type de service en 2025 et affichent le CAGR le plus rapide à 10,63 % jusqu'en 2031. Des outils sophistiqués de segmentation d'audience associent les protocoles d'essais aux intérêts des patients, aux comorbidités et à la géographie avec une précision remarquable, réduisant le coût par patient randomisé de pourcentages à deux chiffres. Les solutions de base de données de patients et de faisabilité suivent en termes d'échelle, renforcées par des partenariats avec des systèmes de santé qui accordent un accès dépersonnalisé à plus de 160 millions de dossiers américains. Les algorithmes d'identification de sites superposent des indicateurs de performance aux données épidémiologiques pour suggérer des combinaisons de sites optimisées, resserrant davantage les délais.

Les services hybrides regroupent désormais la notation d'éligibilité, le consentement électronique et la logistique des visites à distance, créant des expériences sans friction qui améliorent la rétention. Cette convergence brouille des catégories autrefois distinctes, positionnant les plateformes intégrées comme le moteur de croissance du marché des services de recrutement de patients pour les essais cliniques.

Par canal de recrutement :

les modèles directs auprès des patients reconfigurent la dynamique du secteurLes voies directes auprès des patients représentaient 41,02 % de la taille du marché des services de recrutement de patients pour les essais cliniques en 2025 et devraient progresser à un CAGR de 11,49 %. Les plateformes sociales, les spots publicitaires sur les médias en streaming et les podcasts spécialisés par pathologie orientent des volontaires auto-référencés vers des portails d'études à une échelle sans précédent. Le recrutement piloté par le site investigateur reste vital pour les protocoles complexes nécessitant des relations cliniques approfondies, mais les CRO complètent la sensibilisation traditionnelle avec des applications mobiles permettant aux participants de s'auto-évaluer et de planifier des visites. Les alliances avec des groupes de défense des patients élargissent davantage la portée dans les communautés de maladies rares, démontrant des augmentations d'inscription allant jusqu'à 30 % par rapport aux modèles CRO uniquement. À mesure que les régulateurs approuvent les cadres décentralisés, le canal direct auprès des patients devrait s'imposer comme le canal principal sur le marché des services de recrutement de patients pour les essais cliniques.

Par type de commanditaire :

la domination pharmaceutique stimule l'investissement dans l'innovationLes organisations pharmaceutiques et biotechnologiques contrôlaient 65,02 % des dépenses en 2025, reflétant leurs vastes pipelines en phase avancée et leur volonté d'externaliser les fonctions non essentielles. Plus de 85 % des études actives signalent des difficultés d'inscription, ce qui incite les commanditaires à allouer un budget supplémentaire aux accélérateurs de recrutement basés sur l'IA. Les entreprises de dispositifs médicaux, bien que plus modestes en volume, nécessitent des réseaux spécialisés de chirurgiens et de spécialistes interventionnels, stimulant la demande de services de niche. Les commanditaires académiques adoptent des tactiques commerciales à mesure que les agences de financement imposent des indicateurs de délais plus stricts. La consolidation au sein des grandes entreprises pharmaceutiques amplifie le pouvoir d'achat, renforçant les engagements de volume qui propulsent le marché des services de recrutement de patients pour les essais cliniques vers des économies d'échelle.

Analyse géographique

Marché des Services de Recrutement de Patients pour les Essais Cliniques en Amérique du Nord

L'Amérique du Nord a conservé une part de marché de 44,12 % en 2025, portée par le leadership de la FDA, des réseaux d'investigateurs denses et une infrastructure de tiers payants disposée à rembourser les thérapeutiques innovantes. Les budgets d'enrôlement augmentent pour compenser les taux élevés d'échec au dépistage, tandis que le réseau de 9 000 points de vente de Walgreens offre une première ligne pratique pour le recrutement local. Les nouvelles directives en matière de diversité imposent des rapports au niveau des sites, stimulant la demande d'outils analytiques capables de prédire les lacunes d'enrôlement démographique avant l'inclusion du premier patient.

Marché des Services de Recrutement de Patients pour les Essais Cliniques en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide, à 9,44 %, alors que la Chine, la Corée du Sud et l'Australie rationalisent leurs procédures d'approbation et investissent dans la modernisation des sites. Les plateformes décentralisées prospèrent dans la région grâce à une forte pénétration du mobile ; les projets pilotes de télésanté rurale en Inde réduisent les déplacements des participants de 60 %, élargissant l'accès aux populations historiquement mal desservies. La variabilité des délais d'approbation — allant de 2 mois en Australie à 8 mois en Chine — pousse les recruteurs à élaborer des guides opérationnels spécifiques à chaque pays afin de maintenir les études multirégionales dans les délais impartis.

Marché des Services de Recrutement de Patients pour les Essais Cliniques en EMEA et en Amérique du Sud

L'Europe demeure un marché mature mais en évolution, où la conformité au RGPD alourdit les coûts de gestion des données, tandis que les processus éthiques centralisés prévus par le Règlement de l'UE sur les essais cliniques raccourcissent les étapes d'examen initial. Les commanditaires naviguent dans des systèmes de santé fragmentés en s'appuyant sur des associations paneuropéennes de patients pour diffuser la sensibilisation aux études. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent aujourd'hui à des volumes modestes, mais affichent des taux de croissance à deux chiffres à mesure que les tiers payants, les ministères de la santé et les commanditaires multinationaux cofinancent des mises à niveau d'infrastructure. Collectivement, ces tendances régionales soutiennent la dynamique mondiale du marché des services de recrutement de patients pour les essais cliniques.

Paysage concurrentiel

Le marché présente une fragmentation modérée, avec des géants des CRO, des startups technologiques spécialisées dans le recrutement et des agrégateurs de données de santé. ICON a bondi à la deuxième place après son acquisition de PRA Health Sciences pour 12 milliards USD en mars 2025, créant une puissance de 41 000 employés avec des plateformes combinées d'essais décentralisés[3]ICON plc, "ICON finalise l'acquisition de PRA Health Sciences," iconplc.com. IQVIA maintient sa position de leader global grâce à sa pile intégrée de données et de technologies et à son carnet de commandes de R&D sous contrat de 31,5 milliards USD.

Des startups telles qu'Inato obtiennent des financements en capital-risque pour développer des outils de présélection par IA et d'activation de sites communautaires, ajoutant une pression concurrentielle qui accélère les cycles d'adoption technologique. Les CRO traditionnels répondent en s'associant ou en fusionnant avec des fournisseurs de niche : Labcorp s'est allié à Hawthorne Effect pour la phlébotomie à distance, tandis que Suvoda a fusionné avec Greenphire pour lier la conformité financière à la technologie de réponse interactive.

Les chaînes de pharmacies de détail entrent dans la mêlée, tirant parti des données longitudinales sur les médicaments et de leurs emplacements omniprésents pour exploiter des micro-sites, une démarche qui pourrait supplanter les réseaux d'investigateurs plus petits. Pendant ce temps, les spécialistes des maladies rares défendent leur territoire en cultivant des relations avec des groupes de défense des patients qui restent difficiles à reproduire à grande échelle. Ces vecteurs concurrentiels élèvent collectivement le seuil d'innovation et soutiennent l'élan sur le marché des services de recrutement de patients pour les essais cliniques.

Leaders du secteur des services de recrutement de patients pour les essais cliniques

IQVIA

ICON plc

Parexel International

Labcorp Drug Development

Syneos Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Services de Recrutement de Patients pour les Essais Cliniques

- IQVIA

- ICON

- Syneos Health

- Parexel International

- LabCorp

- BBK Worldwide

- Antidote Technologies

- AutoCruitment

- Elligo Health Research

- Worldwide Clinical Trials

- Biorasi

- Trialbee

- M&B Sciences

- TrialSpark

- Clara Health

- Verily Life Sciences

- Deep 6 AI

- PicnicHealth

- ClinicalConnection

- PatientWing

Développements Récents du Secteur sur le Marché des Services de Recrutement de Patients pour les Essais Cliniques

- Mars 2025 : ICON plc a finalisé son acquisition de PRA Health Sciences pour 12 milliards USD, élargissant ses capacités d'essais décentralisés et hybrides.

- Janvier 2025 : Inato a lancé un outil de présélection par IA avec une précision de 95 % et a obtenu 20 millions USD pour étendre l'accès à 5 000 sites communautaires.

- Janvier 2025 : Medable a intégré l'IA générative dans sa plateforme Studio, automatisant la création d'eCOA et soutenant 300 études décentralisées.

- Janvier 2025 : Suvoda et Greenphire ont fusionné pour rationaliser les paiements aux patients et la gestion des approvisionnements sur une seule plateforme.

- Janvier 2025 : Faro Health s'est associé à Recursion pour améliorer la conception de protocoles assistée par l'IA et l'efficacité du recrutement.

Marché des Services de Recrutement de Patients pour les Essais Cliniques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des services de recrutement de patients pour les essais cliniques comme des activités tierces rémunérées qui identifient, sélectionnent, engagent, inscrivent et retiennent des participants humains pour des études cliniques interventionnelles au nom de commanditaires biopharma et d'organisations de recherche sous contrat dans toutes les phases d'essais. Les efforts vont de l'exploration de bases de données et de la sensibilisation numérique géo-ciblée à la publicité au niveau des sites et à la logistique de déplacement.

Exclusion du périmètre : la gestion back-end des sites, la gestion des données et la logistique générale des approvisionnements cliniques ne sont pas comptabilisées.

Aperçu de la segmentation

- Par phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Par domaine thérapeutique

- Oncologie

- Cardiovasculaire

- Système nerveux central

- Endocrinologie et métabolisme

- Maladies infectieuses

- Autres domaines thérapeutiques

- Par type de service

- Services de base de données de patients et de faisabilité

- Identification et engagement des sites

- Recrutement numérique / via les réseaux sociaux

- Programmes communautaires / de sensibilisation

- Services de rétention et de conformité

- Par canal de recrutement

- Piloté par le site investigateur

- Piloté par le CRO

- Direct auprès du patient (en ligne / mobile)

- Partenariats avec des groupes de défense des patients

- Par type de commanditaire

- Entreprises pharmaceutiques et biotechnologiques

- Entreprises de dispositifs médicaux

- Autres types de commanditaires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens semi-structurés avec des investigateurs, des réseaux de coordinateurs d'études, des fournisseurs de technologies de recrutement et des responsables de la tarification des CRO en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les coûts d'inscription réels, les taux de réponse typiques sur les réseaux sociaux et les obstacles réglementaires régionaux, nous permettant de valider les ratios secondaires et d'ajuster les hypothèses.

Recherche documentaire

Nous avons commencé par des indicateurs publics qui correspondent directement à la demande d'inscription, tels que les comptages de ClinicalTrials.gov et de l'EU-CTR par phase, les approbations de protocoles de la FDA américaine et de l'EMA, et les statistiques sur la diversité des essais issues des Instantanés des essais de médicaments de la FDA. Des organismes sectoriels, notamment PhRMA, TransCelerate et le Tufts CSDD, ont fourni des moyennes sur les taux d'échec au criblage et les délais de cycle. Les rapports annuels 10-K, les dépôts auprès de la SEC et les présentations aux investisseurs ont révélé les ratios d'externalisation des commanditaires et les dépenses par sujet inscrit, que nous avons agrégés dans les écrans D&B Hoovers et Dow Jones Factiva. Des revues académiques dans Contemporary Clinical Trials et JCO ont fourni des références d'abandon évaluées par des pairs. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour les vérifications de données et le contexte.

Un second passage a capturé des variables de soutien, les dépenses nationales en R&D (OCDE), la pénétration d'Internet et des smartphones (UIT), et les listes d'adhésion des groupes de défense des patients pour évaluer l'évolutivité de la sensibilisation numérique dans les régions clés.

Dimensionnement du marché et prévisions

Une construction descendante coordonnée commence par les démarrages annuels mondiaux d'essais interventionnels, segmentés par phase et géographie, qui sont ensuite multipliés par les objectifs d'inscription médians et les ratios d'échec au criblage observés pour dériver la demande brute de patients. Les résultats sont corroborés par des vérifications ascendantes sélectives, des tarifs d'honoraires de fournisseurs échantillonnés et des estimations de prix de vente moyen par canal multiplié par le volume pour affiner les totaux. Les principales caractéristiques du modèle comprennent : - le nombre d'essais enregistrés par phase, - le coût moyen par patient inscrit, - les taux d'échec au criblage et d'abandon, - la part de la sensibilisation numérique par rapport à la sensibilisation pilotée par les sites, et - la croissance de l'adoption des essais décentralisés / hybrides.

Les projections sur cinq ans reposent sur une régression multivariée qui lie les dépenses d'inscription à l'expansion du pipeline, aux scores de complexité des protocoles et à la couverture haut débit, avec des superpositions de scénarios validées par notre panel d'experts. Les points de données manquants sont comblés à l'aide d'analogues régionaux et de plages d'hypothèses divulguées.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux dépenses historiques, aux revenus publics des fournisseurs et aux études de coûts indépendantes avant un examen par un analyste senior. L'ensemble de données est actualisé annuellement ; des mises à jour en cours de cycle interviennent lorsque des événements importants — grandes acquisitions, changements réglementaires ou modifications des politiques pandémiques — modifient la dynamique du marché.

Pourquoi la base de référence de Mordor pour les services de recrutement de patients pour les essais cliniques est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de services, des structures de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si les frais de rétention sont inclus dans les totaux de recrutement, si les équipes d'analystes ajustent pour l'inscription interne des commanditaires, et la manière dont les conversions de devises gèrent les essais multi-sites. Certains fournisseurs extrapolent également des chiffres mondiaux à partir d'échantillons américains limités ou appliquent des scénarios de croissance de pipeline agressifs, tandis que Mordor aligne les volumes sur les comptages vérifiés des registres d'essais et croise les prix de vente moyens avec les devis actuels des fournisseurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,06 milliard USD (2025) | ||

| 1,40 milliard USD (2025) | Consultance mondiale A | Inclut des tâches accessoires de gestion de sites et utilise un prix de vente moyen mixte sans pondération par phase |

| 0,91 milliard USD (2023) | Association sectorielle B | Année de base plus ancienne et exclut les dépenses de recrutement exclusivement numérique |

| 10,19 milliards USD (2025) | Revue professionnelle C | Agrège des services de soutien clinique plus larges et applique des valeurs de contrats globales sans ajustement pour l'échec au criblage |

La comparaison montre que lorsque l'élargissement du périmètre ou les bases de référence obsolètes sont supprimés, la sélection disciplinée des variables et l'actualisation annuelle de Mordor fournissent un point de départ équilibré et transparent pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de recrutement de patients pour les essais cliniques ?

Le marché s'élève à 1,14 milliard USD en 2026 et devrait atteindre 1,66 milliard USD d'ici 2031, reflétant un CAGR de 7,78 % sur la période 2026-2031.

Quelle phase du développement clinique représente les dépenses les plus élevées en matière de recrutement de patients ?

Les essais de Phase III sont en tête, représentant 45,74 % de la part du marché des services de recrutement de patients pour les essais cliniques en 2025.

Pourquoi les exigences en matière de diversité façonnent-elles les stratégies de recrutement ?

Les directives de la FDA obligent désormais les commanditaires à déposer des objectifs d'inscription démographique, stimulant la demande de méthodes de sensibilisation qui engagent les groupes sous-représentés et alimentant la croissance sur le marché des services de recrutement de patients pour les essais cliniques.

Comment l'IA améliore-t-elle les délais de recrutement ?

Les analyses prédictives peuvent réduire les cycles d'inscription de 10 à 15 % et identifier les sites investigateurs optimaux, se traduisant par des économies de six mois sur les calendriers de développement globaux.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 9,44 %, portée par la rationalisation des approbations et des investissements robustes dans l'infrastructure des essais décentralisés.

Quels mouvements concurrentiels reconfigurent le marché ?

Les grands CRO acquièrent des innovateurs technologiques, illustré par le rachat de PRA Health Sciences par ICON pour 12 milliards USD, tandis que les pharmacies de détail et les startups d'IA entrent sur le marché pour diversifier les modèles de services.

Dernière mise à jour de la page le: