Taille et Part du Marché de l'Intelligence Clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.67 Milliards de dollars |

| Taille du Marché (2031) | 19.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.25% CAGR |

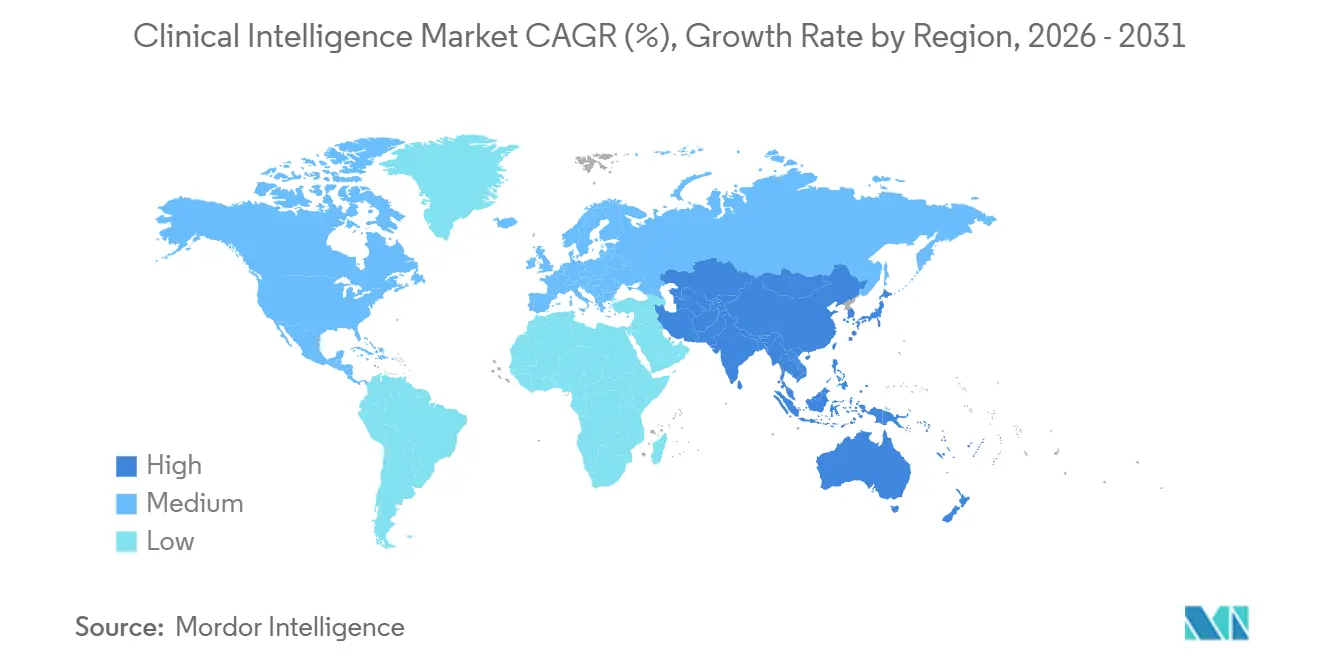

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

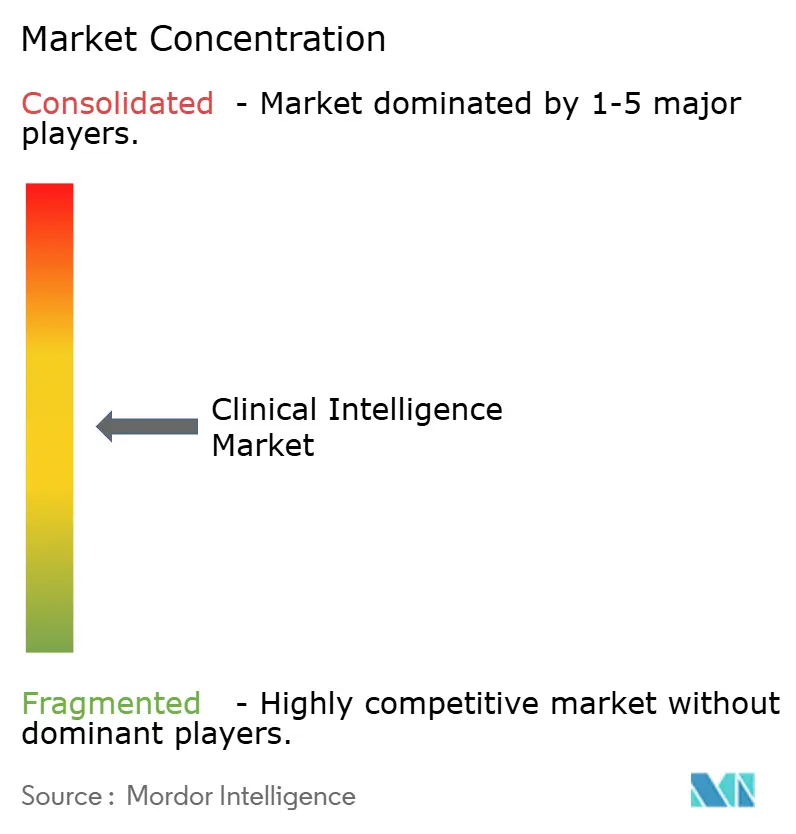

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence Clinique par Mordor Intelligence

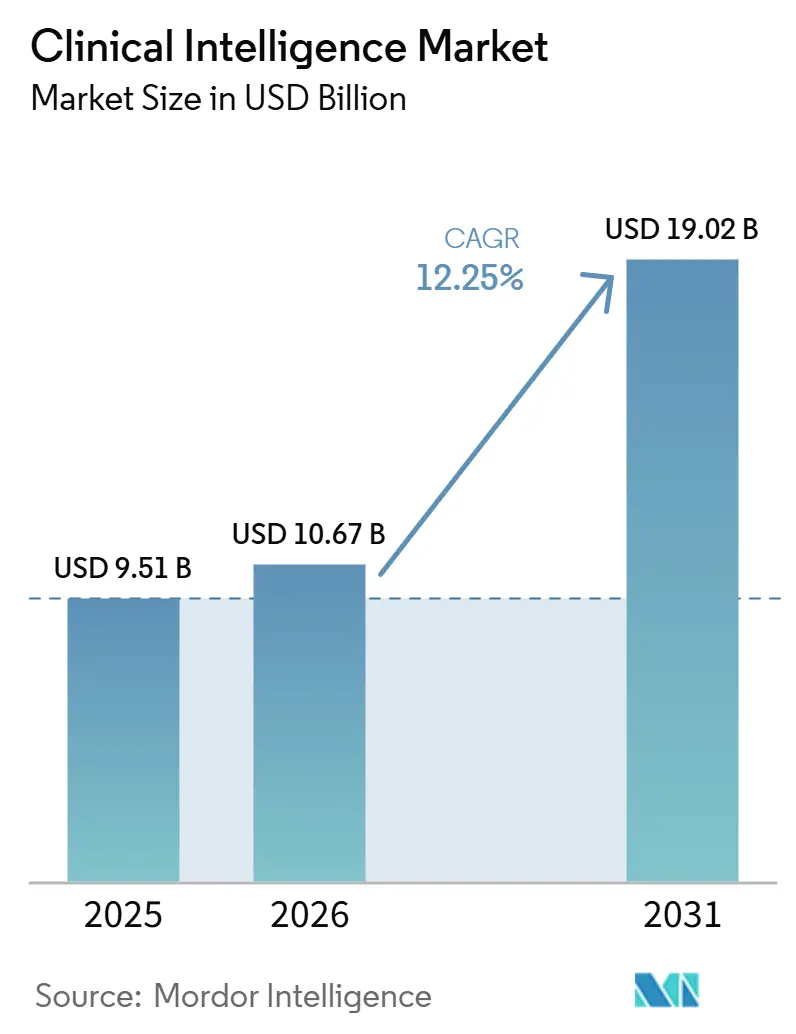

La taille du marché de l'intelligence clinique devrait passer de 9,51 milliards USD en 2025 et 10,67 milliards USD en 2026 à 19,02 milliards USD d'ici 2031, enregistrant un CAGR de 12,25 % entre 2026 et 2031.

Le marché de l'intelligence clinique est en expansion parce que les systèmes de santé utilisent désormais les données cliniques comme outil opérationnel lié à la performance contractuelle, aux objectifs de qualité et au contrôle des coûts au niveau des épisodes de soins, au lieu de les traiter uniquement comme un registre de conformité. L'élargissement du mix de données issues des dossiers médicaux électroniques, des flux de remboursements et des déterminants sociaux de la santé a abaissé les barrières à l'ingestion des données et élargi l'ensemble des cas d'usage dans la gestion de la variation des soins, la prescription guidée par la pharmacogénomique, la correspondance aux essais cliniques et la stratification en temps réel du risque populationnel. Le marché de l'intelligence clinique reflète également un lien plus fort entre la contractualisation des soins basés sur la valeur et l'activation des flux de travail par l'intelligence artificielle, ce qui tire la demande vers des plateformes capables de transformer les données historiques et en temps réel en décisions pendant la délivrance active des soins. Les logiciels et la livraison en cloud constituent toujours l'assise actuelle des revenus, mais le marché de l'intelligence clinique devient plus concurrentiel à mesure que les éditeurs de dossiers médicaux électroniques, les spécialistes de l'analytique et les plateformes liées au cloud cherchent à se rapprocher des données, à proposer une tarification modulaire et à renforcer l'intégration dans les flux de travail, tandis que les lacunes en matière d'interopérabilité, les exigences de validation de l'IA et les cycles d'achat plus lents des prestataires continuent de limiter la conversion à court terme.

Points Clés du Rapport

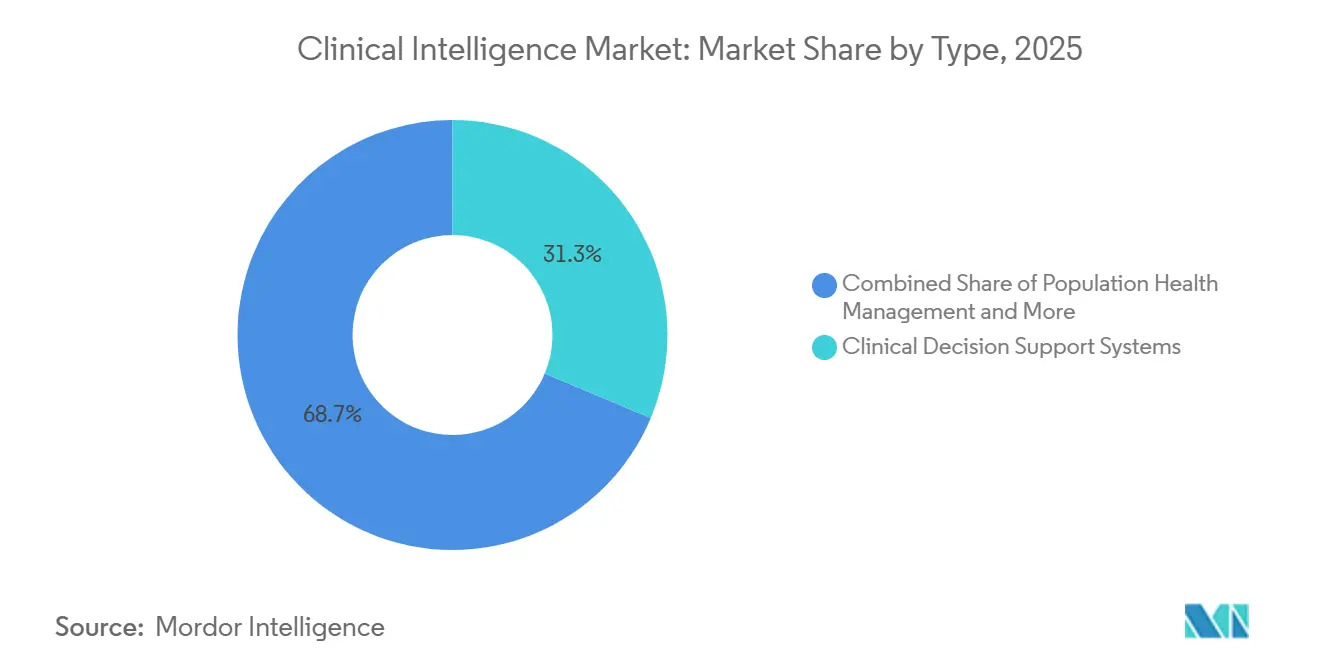

- Par type, les systèmes d'aide à la décision clinique ont représenté 31,31 % des revenus en 2025, tandis que la gestion rétrospective des performances et les analyses prédictives devraient progresser à un CAGR de 15,38 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 56,24 % des revenus en 2025, tandis que les services devraient enregistrer le CAGR le plus élevé à 16,52 % jusqu'en 2031.

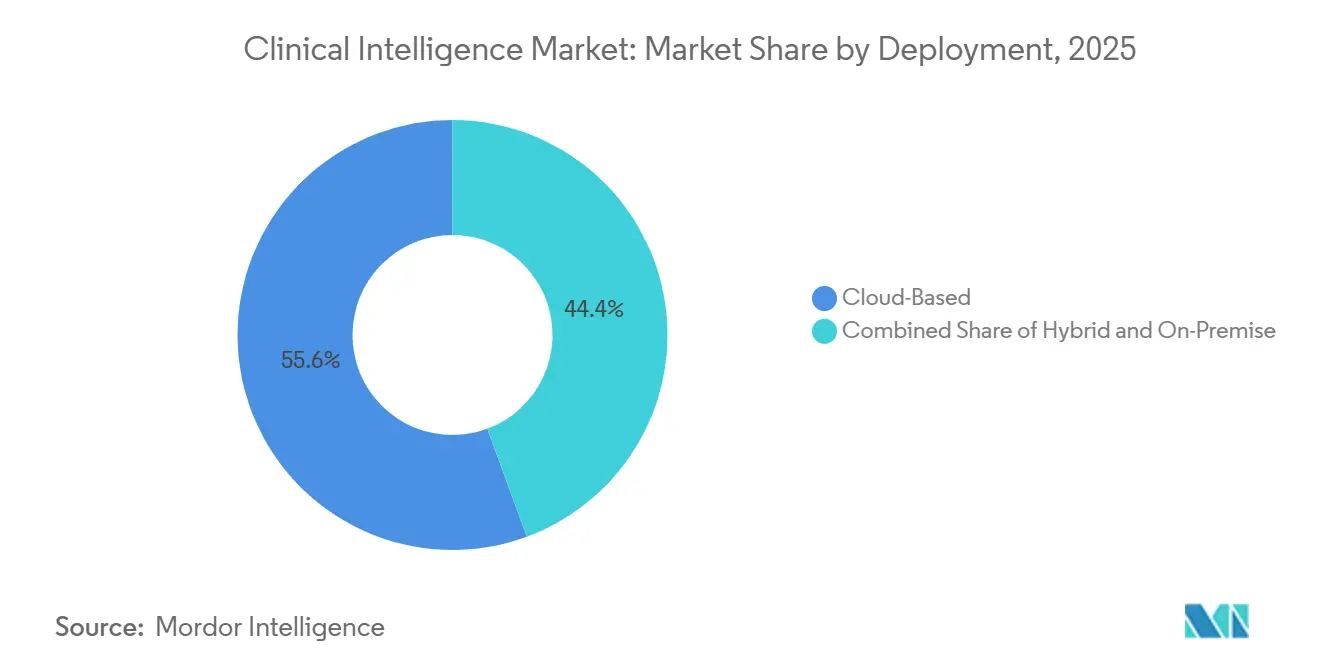

- Par déploiement, la livraison basée sur le cloud a représenté 55,64 % des revenus en 2025, tandis que le déploiement hybride devrait connaître la croissance la plus rapide avec un CAGR de 16,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 48,26 % des revenus en 2025, tandis que les prestataires de soins de santé devraient progresser à un CAGR de 15,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 43,61 % de la taille du marché en 2025, tandis que l'Asie-Pacifique devrait progresser au CAGR le plus rapide de 16,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Intelligence Clinique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Dossiers Médicaux Électroniques, des Remboursements et des Lacs de Données Cliniques | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Passage du Reporting Rétrospectif à l'Action Clinique en Temps Réel | +2.5% | Amérique du Nord, Europe occidentale, cœur de l'APAC | Moyen terme (2 à 4 ans) |

| Adoption des Copilotes IA dans l'Orchestration des Flux de Travail Cliniques | +2.2% | Amérique du Nord, APAC émergent | Court terme (≤ 2 ans) |

| La Contractualisation des Soins Basés sur la Valeur Exige une Réduction Mesurable de la Variation des Soins | +1.8% | Amérique du Nord et Europe, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Expansion du Contenu en Pharmacogénomique et en Médecine de Précision | +1.2% | Amérique du Nord, Moyen-Orient, APAC émergent | Long terme (≥ 4 ans) |

| Fusion de Données Inter-Entreprises pour la Correspondance aux Essais Cliniques et la Génération de Preuves | +1.0% | Amérique du Nord, réseau de recherche de l'UE, sites d'essais mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Dossiers Médicaux Électroniques, des Remboursements et des Lacs de Données Cliniques

Le marché de l'intelligence clinique bénéficie d'un soutien structurel grâce à une base de données cliniques plus large et plus distribuée qui s'étend désormais aux systèmes de dossiers médicaux électroniques, aux environnements de remboursement et aux données sur les déterminants sociaux. L'adoption des dossiers médicaux électroniques a atteint 83 % dans les États membres de l'UE en 2024, ce qui indique un pool beaucoup plus dense de données longitudinales sur les patients pour l'analytique et le développement de modèles à l'échelle institutionnelle[1]Commission européenne / Euronews, "E-santé en Europe, Accès Aux Dossiers Médicaux Et Maîtrise Du Numérique, Qui En Tête," Euronews, euronews.com. Le changement le plus important est que les systèmes de santé construisent des couches d'analytique fédérées qui leur permettent d'entraîner des modèles et d'exécuter des inférences sans déplacer les dossiers bruts au-delà des frontières institutionnelles. Ce changement réduit le compromis entre vitesse et confidentialité, car les organisations peuvent raccourcir le chemin entre la génération des données et l'action clinique tout en restant dans le cadre des garde-fous HIPAA et RGPD. Le marché de l'intelligence clinique favorise donc les fournisseurs capables de gouverner des structures de données distribuées à travers de multiples sources, car ces plateformes sont mieux positionnées que les outils d'ingestion à instance unique pour soutenir des contrats plus importants et des cas d'usage plus larges.

Passage du Reporting Rétrospectif à l'Action Clinique en Temps Réel

Le marché de l'intelligence clinique s'éloigne des outils de reporting rétrospectif conçus pour la révision administrative et évolue vers des systèmes en temps réel capables d'influencer les décisions pendant la consultation clinique elle-même. Le CMS a rapporté que le programme BPCI Advanced a réduit les paiements par épisode de 1 014 USD par rapport à la référence, les épisodes chirurgicaux affichant des réductions de 1 694 USD par épisode, ce qui donne aux prestataires une raison mesurable d'adopter des outils qui agissent avant que la variation ne se transforme en fuite de coûts[2]Centers for Medicare & Medicaid Services, "BPCI Advanced Evaluation, Sixth Annual Report," CMS Innovation Center, cms.gov. Cela modifie également les acheteurs de ces plateformes, car les achats se déplacent des équipes qualité vers les responsables financiers et les équipes de contrats basés sur la valeur qui souhaitent des économies visibles pendant les fenêtres de performance actives. Cela élève le seuil de preuve pour le marché de l'intelligence clinique, car les tableaux de bord généraux sans résolution au niveau de la consultation sont moins utiles dans les contrats où le calendrier est important. Il en résulte une préférence plus forte pour les plateformes qui relient les schémas de soins historiques aux orientations immédiates du flux de travail, en particulier dans les systèmes exposés aux pressions des paiements groupés et des soins responsables.

Adoption des Copilotes IA dans l'Orchestration des Flux de Travail Cliniques

Le marché de l'intelligence clinique est également porté en avant par la documentation ambiante par IA et les outils de flux de travail basés sur des agents qui placent les orientations à l'intérieur du flux de travail du clinicien plutôt qu'à l'extérieur. Microsoft a rendu le service d'agents de santé dans Copilot Studio généralement disponible en 2025, avec des réponses d'IA générative ancrées liées à des sources cliniques fiables et à l'historique du patient dans les flux de travail liés aux dossiers médicaux électroniques. Epic a lancé Curiosity en septembre 2025 et l'a entraîné sur plus de 100 milliards d'événements médicaux de patients à travers Cosmos, avec des capacités incluant l'estimation du risque de maladie, de la durée de séjour et des résultats de traitement, tandis que l'accès au laboratoire virtuel a été ouvert aux chercheurs à partir de février 2026. Ces évolutions raccourcissent la boucle de rétroaction entre la génération de preuves et l'utilisation au chevet du patient, ce qui est important pour le marché de l'intelligence clinique car les cliniciens peuvent accepter ou ignorer les recommandations pendant la même consultation. Les fournisseurs qui s'appuient encore sur des environnements analytiques déconnectés font face à un risque croissant de déplacement, même lorsque leurs modèles sous-jacents sont techniquement solides, car l'adéquation au flux de travail compte désormais autant que la profondeur analytique.

La Contractualisation des Soins Basés sur la Valeur Exige une Réduction Mesurable de la Variation des Soins

Le marché de l'intelligence clinique devient de plus en plus difficile à traiter comme un logiciel discrétionnaire, car les contrats basés sur la valeur placent désormais la variation mesurable des soins et la performance financière dans le même cadre opérationnel. Diverses sources ont mis en évidence des preuves basées sur les remboursements montrant des cohortes de spécialités avec des réductions allant jusqu'à 20 000 USD par épisode et des populations atteintes de maladies chroniques avec des coûts inférieurs de 1 900 USD par membre et par mois par rapport aux références, ce qui explique pourquoi les acheteurs d'entreprise sont prêts à financer des plateformes liées à l'amélioration des performances. Une analyse de CitiusTech portant sur plus de 6 600 patients a également été citée, où 3 % des cas étaient de véritables valeurs aberrantes cliniques associées à des coûts 700 % plus élevés que les populations dans la norme, montrant comment un petit ensemble de cas peut représenter une grande part du gaspillage. Cette concentration des coûts soutient le marché de l'intelligence clinique car l'argument économique devient plus clair lorsque les plateformes peuvent identifier la petite cohorte où l'intervention a le rendement le plus élevé. Cela élargit également la demande au-delà des grands systèmes hospitaliers, car les groupes de spécialistes entrant dans des arrangements à capitation et à risque à la baisse ont désormais besoin de la même visibilité sur la variation, l'utilisation et le calendrier des interventions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Friction d'Interopérabilité entre les Piles Cliniques Multi-Fournisseurs | -1.5% | Mondial, plus sévère sur les marchés de prestataires fragmentés | Moyen terme (2 à 4 ans) |

| Charge de Validation pour les Recommandations Cliniques Activées par l'IA | -1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Fatigue des Alertes de Flux de Travail et Faible Confiance des Médecins dans les Scores Boîte Noire | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Compression Budgétaire et Longs Cycles de Vente dans les Organisations Prestataires | -0.7% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Friction d'Interopérabilité entre les Piles Cliniques Multi-Fournisseurs

Le marché de l'intelligence clinique se heurte encore à un obstacle majeur d'exécution, car le désalignement sémantique entre les systèmes de dossiers médicaux électroniques, de remboursement, d'imagerie et d'autres données cliniques rend le déploiement plus lent et plus coûteux que beaucoup de fournisseurs ne le suggèrent. Une revue systématique de 2025 publiée dans Frontiers in Health Services a constaté que l'adoption inégale de HL7 FHIR, SNOMED CT et LOINC, ainsi que les lacunes dans la standardisation des API, continuent de créer des inefficacités dans les flux de travail et des retards de décision. La charge d'intégration multi-dossiers médicaux électroniques entre Epic, Oracle Health et athenahealth, où chaque source ajoutée élargit le nombre de branches de traitement des données et augmente l'effort de mise en œuvre. Les efforts de gouvernance tels que TEFCA aux États-Unis et l'Espace Européen des Données de Santé en Europe améliorent les règles de confiance et d'accès. Ils ne résolvent toutefois pas entièrement les différences sémantiques au sein des implémentations FHIR spécifiques aux fournisseurs. Cela signifie que le marché de l'intelligence clinique reste plus accessible aux grands prestataires disposant d'une expertise technique interne. Dans le même temps, les systèmes de taille moyenne font face à un délai plus long avant de réaliser de la valeur et à un retour sur investissement de plateforme moins élevé.

Charge de Validation pour les Recommandations Cliniques Activées par l'IA

Le marché de l'intelligence clinique est également confronté à des cycles d'achat plus lents, car les prestataires et les fournisseurs opèrent encore dans un environnement de validation et de conformité incertain pour le support clinique activé par l'IA. La FDA a révisé ses orientations sur les systèmes d'aide à la décision clinique en janvier 2026, et la mise à jour a clarifié certains seuils de classification des dispositifs tout en laissant les voies réglementaires spécifiques à l'IA encore largement indéfinies. Une étude de 2025 publiée dans le Journal of Medical Internet Research a trouvé une dépendance relative moyenne à l'IA de seulement 10,04 % chez les médecins, même lorsque le support IA améliorait la précision, ce qui montre que les problèmes de confiance ne sont pas résolus par une meilleure performance des modèles seule. En conséquence, les fournisseurs sur le marché de l'intelligence clinique doivent consacrer plus de temps aux programmes de validation, à la refonte des interfaces et aux contrôles de gouvernance avant que les déploiements puissent s'étendre dans les environnements cliniques. Cette charge favorise les acteurs établis de plus grande taille disposant de ressources réglementaires, qualité et de mise en œuvre, tandis que les challengers plus petits supportent un risque d'exécution plus élevé et des cycles de conversion des revenus plus longs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Analytique Rétrospective Bouleverse le Statu Quo Dominé par les Systèmes d'Aide à la Décision Clinique

Les systèmes d'aide à la décision clinique ont représenté 31,31 % de la part du marché de l'intelligence clinique en 2025, ce qui en fait le plus grand segment par type dans le mix de revenus actuel. Cette position reflète une intégration profonde dans les flux de travail des dossiers médicaux électroniques et des exigences de prescription basée sur les preuves imposées par les payeurs, qui rendent les systèmes d'aide à la décision clinique difficiles à éviter pour les hôpitaux. Sur le marché de l'intelligence clinique, les outils de systèmes d'aide à la décision clinique intégrés dans les environnements Epic et Oracle Health bénéficient d'une proximité directe avec les données, car les recommandations peuvent être générées à partir des événements cliniques au point de saisie plutôt qu'après un délai de transfert de données. La gestion de la santé des populations reste le deuxième segment par type en importance, car les organisations portant des risques ont encore besoin d'une visibilité sur les panels de patients, bien que les flux de données fragmentés entre payeurs continuent de limiter la pleine valeur de ces outils sur certains marchés. Les systèmes d'amélioration de la qualité et de mesure des performances gagnent également du terrain là où les registres nationaux de qualité et les cadres de remboursement basés sur les résultats exigent une discipline de reporting plus rigoureuse, notamment dans les systèmes européens.

La gestion rétrospective des performances et les analyses prédictives constituent le segment par type à la croissance la plus rapide, avec un CAGR de 15,38 % de 2026 à 2031, un rythme bien supérieur à celui du marché de l'intelligence clinique dans son ensemble. Cette croissance reflète la demande des prestataires qui ont besoin de relier la variation historique des soins aux prévisions prospectives de coûts et de résultats dans le cadre de contrats basés sur la valeur actifs. Une étude de 2026 publiée dans npj Digital Medicine a montré que les systèmes automatisés de recommandation pharmacogénomique peuvent produire des résultats basés sur les preuves avec une vitesse et une cohérence que les processus de révision manuelle ne peuvent pas égaler. Cela est important pour le secteur de l'intelligence clinique, car les outils d'analytique rétrospective ne sont plus confinés à la révision après coup et sont de plus en plus conçus pour alimenter l'aide à la décision en temps réel. La frontière pratique entre l'intelligence rétrospective et celle au niveau de la consultation se rétrécit donc, ce qui signifie que les acheteurs sur le marché de l'intelligence clinique comparent ces plateformes plus directement avec les outils de systèmes d'aide à la décision clinique qu'ils ne le faisaient lors des cycles d'achat précédents.

Par Composant : Les Services Émergent comme la Couche de Livraison à Haute Valeur Ajoutée

Les logiciels ont représenté 56,24 % des revenus en 2025, ce qui les a maintenus comme composant dominant sur le marché de l'intelligence clinique. Les prestataires ont continué à orienter leurs dépenses vers des plateformes qui combinent l'ingestion de données, la gouvernance, l'analytique et l'exécution de l'IA dans un seul environnement plutôt que d'assembler des outils déconnectés. Cette avance en termes de revenus est renforcée par des stratégies de licence par abonnement et de regroupement qui lient les applications à l'infrastructure de données de base, ce qui approfondit la dépendance aux flux de travail au fil du temps. Le matériel représente désormais une part plus faible des dépenses, car davantage de charges de travail migrent vers des environnements cloud, bien que le calcul haute performance reste important dans certains contextes de génomique et d'imagerie où le traitement local et la résidence des données demeurent importants. Cette structure montre que le marché de l'intelligence clinique se monétise encore principalement via les plateformes, même si la profondeur de mise en œuvre devient une part plus importante de la valeur client.

Les services constituent le composant à la croissance la plus rapide, avec un CAGR de 16,52 % de 2026 à 2031, car de nombreuses organisations peuvent acheter des logiciels mais manquent encore de la maturité opérationnelle nécessaire pour en extraire de la valeur. Un large écart en matière de capacités en science des données, de refonte des flux de travail et de support analytique géré existe dans l'ensemble du paysage des prestataires. L'engagement d'investissement de 1,5 milliard USD d'UnitedHealth Group dans l'IA pour 2026 a également été cité comme signe que les grands acteurs intégrés peuvent internaliser des capacités que les systèmes plus petits ont encore besoin de sourcer auprès de partenaires externes. Dans le secteur de l'intelligence clinique, les services liés à l'intégration de la pharmacogénomique, à la gouvernance des données multi-sources et à l'intégration dans les flux de travail ont une valeur stratégique plus grande que la configuration de reporting héritée. C'est pourquoi le marché de l'intelligence clinique voit émerger une couche de services plus solide autour de la mise en œuvre, de l'optimisation et de la gestion du changement plutôt qu'autour du simple déploiement technique.

Par Déploiement : Les Architectures Hybrides Dépassent les Déploiements Purement Cloud

Le déploiement basé sur le cloud a représenté 55,64 % des revenus en 2025, ce qui en a fait le modèle de livraison dominant sur le marché de l'intelligence clinique. Les systèmes de santé ont de plus en plus accepté les environnements cloud conformes à HIPAA et hébergés régionalement, car ils suppriment les cycles de mise à niveau sur site et réduisent la charge informatique interne. La plus forte concentration d'adoption du cloud reste en Amérique du Nord et en Europe occidentale, où de grands écosystèmes de fournisseurs autour de Microsoft Azure Health, AWS HealthLake et Google Vertex AI Healthcare ont déjà atteint leur maturité. Les déploiements sur site persistent encore dans les environnements soumis à des contraintes strictes de résidence des données ou à des règles de réseau public. Cela signifie que le marché de l'intelligence clinique n'évolue pas vers un modèle cloud uniforme, même si le cloud reste la plus grande base de revenus aujourd'hui.

Le déploiement hybride est la catégorie à la croissance la plus rapide, avec un CAGR de 16,62 % de 2026 à 2031, car de nombreux acheteurs souhaitent désormais que les données sensibles des patients restent sur une infrastructure locale ou souveraine tout en utilisant des outils d'IA liés au cloud pour les charges de travail dé-identifiées. La Stratégie Nationale sur l'Intelligence Artificielle et les Données de Santé de la France, publiée en juillet 2025, a explicitement soutenu l'hébergement souverain de l'IA et l'absence de transfert de données en dehors des frontières de l'UE, ce qui crée un biais d'achat vers les configurations hybrides. L'Espace Européen des Données de Santé est entré en vigueur en mars 2025 et a renforcé les exigences d'interopérabilité transfrontalière tout en préservant les normes nationales de résidence des données[3]Ministère français de la Santé / Health Data Hub, "Publication de la Stratégie Nationale sur l'Intelligence Artificielle et les Données de Santé," Health Data Hub, health-data-hub.fr. Sur le marché de l'intelligence clinique, cette combinaison de contrôle juridictionnel et de flexibilité analytique devient une réponse pratique pour les prestataires européens qui ont besoin de certitude sur les couches de stockage et d'inférence IA. Le segment croît donc plus rapidement que le cloud pur, même si le cloud détient toujours la base installée la plus importante.

Par Utilisateur Final : Les Prestataires de Soins de Santé Progressent Plus Vite à Mesure que les Contrats à Risque se Développent

Les hôpitaux ont capté 48,26 % des revenus en 2025, ce qui les a maintenus comme le plus grand groupe d'utilisateurs finaux sur le marché de l'intelligence clinique. Leur avance provient d'un pouvoir d'achat plus élevé, d'une exposition plus importante aux mandats de reporting qualité et de la présence de populations à multimorbidité complexe qui génèrent de meilleurs retours sur l'investissement analytique. Les hôpitaux utilisent également ces plateformes dans de multiples fonctions, notamment la gestion de la variation des soins, la prédiction de la durée de séjour, les alertes de sepsis et l'automatisation de la documentation chirurgicale, ce qui augmente les valeurs moyennes des contrats et approfondit l'ancrage des fournisseurs. Les pharmacies restent un groupe d'utilisateurs plus petit mais en croissance, notamment à mesure que le contenu pharmacogénomique s'élargit et que les outils d'intelligence clinique se rapprochent des décisions de médication et des flux de travail de dispensation. Le lancement en mai 2026 par Foundation Medicine de FoundationOne PGx avec Fulgent Genetics, couvrant des gènes actionnables tels que CYP2C19, CYP2D6, DPYD et UGT1A1 pour la prescription en oncologie, montre comment la médecine de précision élargit la frontière de la demande autour de l'intelligence liée aux médicaments.

Les prestataires de soins de santé constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 15,95 % de 2026 à 2031, ce qui montre que la croissance sur le marché de l'intelligence clinique se répand désormais au-delà des grands systèmes hospitaliers. Ce glissement vers Medicare Advantage et les programmes commerciaux basés sur la valeur transfère le risque à la baisse vers les groupes de médecins et d'autres organisations prestataires qui avaient auparavant moins besoin d'analytique avancée. Le lancement en juillet 2025 par Wellsheet d'un copilote IA multidisciplinaire ayant réduit le temps de documentation de 50 % a également été cité, illustrant comment les points d'entrée des produits se déplacent vers l'automatisation des flux de travail au niveau de la consultation pour les environnements non hospitaliers. Cela élargit le nombre de comptes cibles sur le marché de l'intelligence clinique, même si le revenu par compte peut être inférieur à celui des grands contrats hospitaliers. Le mix d'utilisateurs finaux évolue donc vers un modèle à plus grand volume dans lequel davantage d'organisations prestataires adoptent des capacités modulaires directement liées à la délivrance quotidienne des soins et à la performance contractuelle.

Analyse Géographique

L'Amérique du Nord a représenté 43,61 % de la part du marché de l'intelligence clinique en 2025, ce qui en a fait le plus grand contributeur régional aux revenus. La région bénéficie d'une infrastructure dense de soins basés sur la valeur, d'une base mature de dossiers médicaux électroniques et d'investissements technologiques concentrés de la part des systèmes de santé intégrés. Les États-Unis restent le plus grand marché national, car les modèles de paiement du CMS placent des conséquences financières directes sur la variation des soins non gérée et créent une demande claire pour un support clinique en temps réel au niveau de la consultation. Oracle a déclaré en mars 2026 que son agent IA clinique Oracle Health avait généré des économies de plus de 200 000 heures de médecins dans les déploiements américains, et AtlantiCare a rapporté une réduction de 41 % du temps de documentation, ce qui donne aux acheteurs un référentiel de flux de travail tangible lorsqu'ils évaluent le marché de l'intelligence clinique. Le Canada et le Mexique ajoutent une demande incrémentale, les systèmes provinciaux canadiens utilisant l'analytique prédictive pour gérer le retard des soins programmés et la pression des soins de longue durée liée au vieillissement démographique.

L'Europe est le deuxième bloc régional en importance sur le marché de l'intelligence clinique, et l'Allemagne et le Royaume-Uni se distinguent comme les pôles de croissance les plus importants au sein de la région. La stratégie GEMEINSAM DIGITAL 2026 de l'Allemagne, publiée en février 2026, vise une documentation clinique assistée par l'IA dans plus de 70 % des établissements de santé et de soins d'ici 2028 et ambitionne de faire passer les utilisateurs actifs de dossiers médicaux électroniques de 4 millions à 20 millions d'ici 2030. La stratégie nationale française de juillet 2025 sur l'IA et les données de santé a identifié la documentation clinique automatisée comme le cas d'usage IA prioritaire à court terme et l'a liée à l'hébergement souverain des données et à la préparation à l'Espace Européen des Données de Santé. Le Royaume-Uni accélère le remplacement des systèmes analytiques hérités grâce aux exigences d'interopérabilité du NHS, tandis que l'Italie et l'Espagne restent des marchés de niveau intermédiaire où les programmes de numérisation publique créent une demande précoce pour la gestion de la santé des populations et les outils de benchmarking.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché de l'intelligence clinique, avec un CAGR de 16,15 % de 2026 à 2031. La numérisation de la santé pilotée par les gouvernements en Chine, en Inde, en Corée du Sud, en Australie et au Japon construit une base plus solide pour l'adoption de l'analytique et l'automatisation des flux de travail. La Mission Nationale de Santé Numérique de l'Inde élargit l'environnement adressable pour les outils de santé des populations en standardisant les identifiants de santé et en renforçant la base de données pour les interventions de santé communautaire liées à l'IA. L'investissement de la Corée du Sud dans les hôpitaux connectés et le vieillissement de la population japonaise soutiennent la demande d'outils prédictifs dans la gestion des maladies chroniques et les soins aux personnes âgées. Au Moyen-Orient et en Afrique, les États du Golfe mènent l'adoption, et Oracle, Cleveland Clinic et G42 ont annoncé un partenariat stratégique en mai 2025 pour lancer une plateforme mondiale de délivrance de soins de santé basée sur l'IA centrée aux Émirats arabes unis, ce qui montre que le marché de l'intelligence clinique est également traité comme une capacité souveraine dans la région. L'Amérique du Sud reste un contributeur plus petit mais en croissance, le Brésil et l'Argentine passant du déploiement des dossiers médicaux électroniques à la gestion des soins pilotée par l'analytique via les systèmes hospitaliers et les réseaux de plans de santé privés en expansion.

Paysage Concurrentiel

Le marché de l'intelligence clinique est modérément concentré, avec de grands fournisseurs intégrés tels qu'Epic Systems, Oracle Health, IQVIA Holdings et Optum en concurrence aux côtés de spécialistes tels que Health Catalyst, Veradigm et InterSystems pour les contrats de prestataires d'entreprise. Une source majeure d'avantage provient de la proximité des données, car les fournisseurs qui opèrent à l'intérieur du flux de travail des dossiers médicaux électroniques peuvent accumuler des données d'entraînement plus riches et réinjecter les recommandations dans la délivrance des soins avec moins de friction. Cette dynamique renforce la consolidation sur le marché de l'intelligence clinique, car les outils d'intelligence intégrés peuvent étendre les contrats de systèmes de base existants vers des catégories analytiques adjacentes. Curiosity d'Epic, lancé en septembre 2025, illustre cette approche à travers une couche d'intelligence médicale construite sur l'environnement de données Cosmos et entraînée sur plus de 100 milliards d'événements médicaux de patients. Oracle suit une voie similaire, et sa mise à jour de mars 2026 sur l'agent IA clinique a montré que l'automatisation des flux de travail et les économies de documentation sont utilisées comme preuves concurrentielles dans des environnements prestataires en production.

Les fournisseurs de second rang sur le marché de l'intelligence clinique répondent en se concentrant sur les intergiciels d'interopérabilité, les actifs de données spécialisées et les modèles de déploiement à forte composante de services qui réduisent la charge d'intégration pour les prestataires. CitiusTech et InterSystems sont cités comme exemples d'entreprises gagnant du terrain là où les acheteurs opèrent dans des environnements de dossiers médicaux électroniques hétérogènes et ont besoin d'une gestion des données plus fluide entre les systèmes. Le dévoilement par IQVIA en mars 2026 d'IQVIA.ai montre également comment le domaine évolue vers des agents IA orchestrés capables de connecter les domaines de données cliniques, commerciales et du monde réel dans un flux de travail unifié. Sa collaboration de décembre 2025 avec AWS indique en outre que l'alignement de l'infrastructure devient une partie du modèle concurrentiel plutôt qu'un choix technique en arrière-plan.

Des opportunités d'espaces blancs sur le marché de l'intelligence clinique émergent autour de l'analytique de l'équité en santé, et les plateformes actuelles fournissent encore un reporting stratifié par race et revenu limité malgré une attention réglementaire croissante. La base de comptes cibles se déplace également vers le bas en direction des organisations prestataires de soins de santé, car la livraison liée au cloud et la conception de produits modulaires rendent les groupes portant des risques plus petits plus viables commercialement. Cela élargit le champ des déploiements potentiels, même si cela modifie la tarification et le conditionnement en s'éloignant des grandes transactions d'entreprise ponctuelles. L'alignement réglementaire avec les orientations de la FDA sur les systèmes d'aide à la décision clinique et la loi européenne sur l'IA passe également d'un argument de vente à une exigence de qualification de base, ce qui élève la barrière à l'entrée pour les challengers plus petits. Pris ensemble, ces schémas suggèrent que le marché de l'intelligence clinique restera concurrentiel, mais l'avantage dépendra de plus en plus de l'intégration dans les flux de travail, de la profondeur de mise en œuvre et de la préparation réglementaire plutôt que des seules affirmations analytiques.

Leaders du Secteur de l'Intelligence Clinique

Oracle Corporation

IQVIA Holdings Inc.

Epic Systems Corporation

UnitedHealth Group Incorporated

GE HealthCare Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Oracle Health s'associe à Theator pour intégrer l'analytique vidéo chirurgicale alimentée par l'IA et la documentation automatisée dans la plateforme de dossiers médicaux électroniques d'Oracle, déployée sur Oracle Cloud Infrastructure et écrivant les données de procédures chirurgicales directement dans le dossier médical électronique sans dictée manuelle, étendant pour la première fois la couverture de documentation IA clinique aux salles d'opération dans les réseaux hospitaliers américains au sein de l'écosystème Oracle.

- Mars 2026 : IQVIA dévoile IQVIA.ai lors de NVIDIA GTC, une plateforme IA agentique unifiée conçue pour coordonner des agents IA dans les domaines des données cliniques, commerciales et du monde réel sans transferts humains, avec une version initiale couvrant des cas d'usage à haute valeur dans les essais cliniques, les affaires médicales et l'analytique commerciale.

Périmètre du Rapport sur le Marché Mondial de l'Intelligence Clinique

Selon le périmètre du rapport, l'intelligence clinique est l'application de techniques d'analytique des données, d'intelligence artificielle et d'apprentissage automatique aux données de santé pour améliorer la prise de décision clinique, améliorer les résultats pour les patients, optimiser l'efficacité opérationnelle et aider les prestataires de soins de santé à délivrer des soins personnalisés et basés sur les preuves. Elle implique la transformation des données cliniques brutes en informations exploitables pour éclairer les stratégies de diagnostic, de traitement et de gestion de la santé.

Le marché de l'intelligence clinique est segmenté par type en systèmes d'aide à la décision clinique, gestion de la santé des populations, gestion rétrospective des performances et analyses prédictives, benchmarking clinique, et systèmes d'amélioration de la qualité et de mesure des performances. Par composant, le marché est segmenté en logiciels, services et matériel. Par déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en hôpitaux, prestataires de soins de santé, pharmacies et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes d'Aide à la Décision Clinique |

| Gestion de la Santé des Populations |

| Gestion Rétrospective des Performances et Analyses Prédictives |

| Benchmarking Clinique |

| Systèmes d'Amélioration de la Qualité et de Mesure des Performances |

| Logiciels |

| Services |

| Matériel |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Hôpitaux |

| Prestataires de Soins de Santé |

| Pharmacies |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Systèmes d'Aide à la Décision Clinique | |

| Gestion de la Santé des Populations | ||

| Gestion Rétrospective des Performances et Analyses Prédictives | ||

| Benchmarking Clinique | ||

| Systèmes d'Amélioration de la Qualité et de Mesure des Performances | ||

| Par Composant | Logiciels | |

| Services | ||

| Matériel | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Hôpitaux | |

| Prestataires de Soins de Santé | ||

| Pharmacies | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'intelligence clinique ?

La taille du marché de l'intelligence clinique était de 9,51 milliards USD en 2025, s'établit à 10,67 milliards USD en 2026 et devrait atteindre 19,02 milliards USD d'ici 2031 à un CAGR de 12,25 %.

Quel segment par type domine les revenus aujourd'hui ?

Les systèmes d'aide à la décision clinique ont dominé le mix par type avec une part de 31,31 % en 2025 en raison de leur intégration profonde dans les flux de travail des dossiers médicaux électroniques et des exigences de prescription liées aux payeurs.

Quelle partie du marché connaît la croissance la plus rapide par modèle de déploiement ?

Le déploiement hybride est le segment de déploiement à la croissance la plus rapide, avec un CAGR de 16,62 % de 2026 à 2031, car les prestataires équilibrent le contrôle souverain des données avec l'utilisation de l'IA liée au cloud.

Pourquoi les prestataires de soins de santé deviennent-ils un groupe d'utilisateurs finaux à croissance plus rapide ?

Les prestataires de soins de santé devraient croître à un CAGR de 15,95 % car les contrats à risque à la baisse poussent les outils avancés d'intelligence clinique vers les groupes de médecins et les environnements ambulatoires.

Quelle région domine les revenus et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord a dominé avec 43,61 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 16,15 % jusqu'en 2031.

Qu'est-ce qui freine l'adoption dans ce domaine ?

Les principaux obstacles sont la friction d'interopérabilité entre les piles cliniques multi-fournisseurs, l'incertitude de validation de l'IA, les problèmes de confiance des médecins et les cycles budgétaires et d'achat plus longs des prestataires.

Dernière mise à jour de la page le: