Taille et Part du Marché de la Clean Beauty

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 179.65 Milliards de dollars |

| Taille du Marché (2031) | 288.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

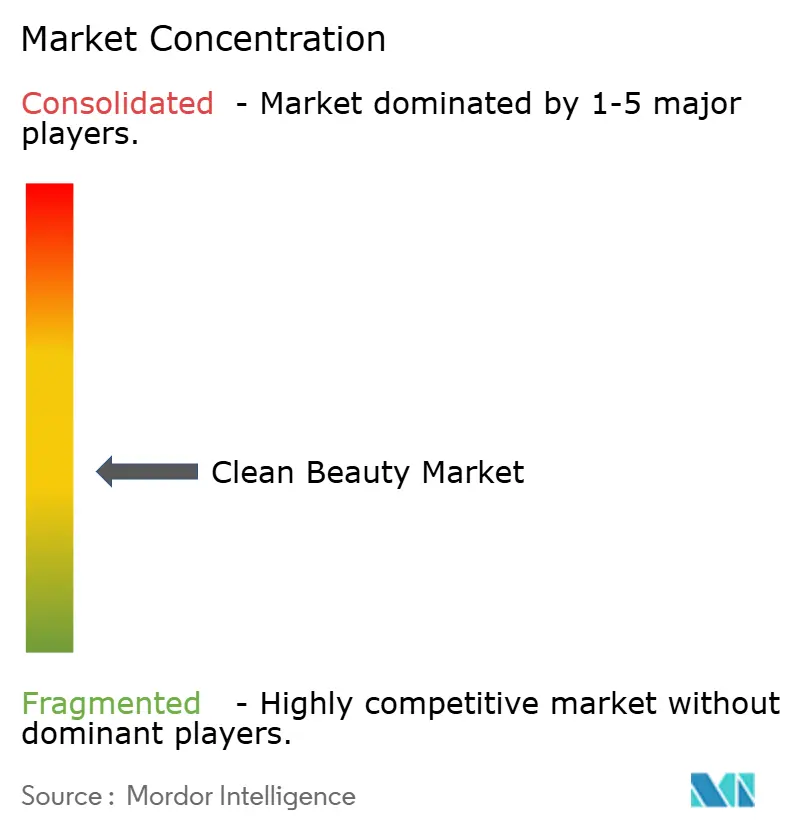

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Clean Beauty par Mordor Intelligence

La taille du marché de la clean beauty était évaluée à 163,35 milliards USD en 2025 et devrait croître de 179,65 milliards USD en 2026 pour atteindre 288,99 milliards USD d'ici 2031, à un TCAC de 9,98 % durant la période de prévision (2026-2031). Le marché de la clean beauty se transforme, porté par la demande des consommateurs en matière de transparence, de sécurité des ingrédients et de durabilité. Des réglementations mondiales plus strictes, comme la MoCRA de la FDA, favorisent les marques dotées d'une solide conformité. L'Asie-Pacifique est en tête de la croissance, avec une demande croissante en Inde et une premiumisation en Chine, tandis que la concentration modérée du marché laisse de la place aux nouveaux acteurs. Les soins de la peau dominent, mais les cosmétiques colorés connaissent une croissance rapide grâce aux innovations biotechnologiques et à l'influence des réseaux sociaux, notamment auprès de la génération Z. Les achats en priorité numériques remodèlent le commerce de la beauté, avec des plateformes comme TikTok Shop et Amazon qui gagnent en importance. Malgré l'inflation et la hausse des coûts de conformité, les marques absorbent ces dépenses pour rester accessibles, en misant sur la biotechnologie, l'approvisionnement éthique et la confiance des consommateurs dans les formulations clean pour une croissance durable du marché de la clean beauty.

Points Clés du Rapport

- Par type de produit, les soins de la peau ont capté 34,02 % de la part du marché de la clean beauty en 2025, tandis que le maquillage et les cosmétiques colorés devraient croître à un TCAC de 12,19 % jusqu'en 2031.

- Par niveau de prix, le segment grande consommation détenait 61,55 % des revenus en 2025, tandis que le segment premium devrait se développer à un TCAC de 11,74 % jusqu'en 2031.

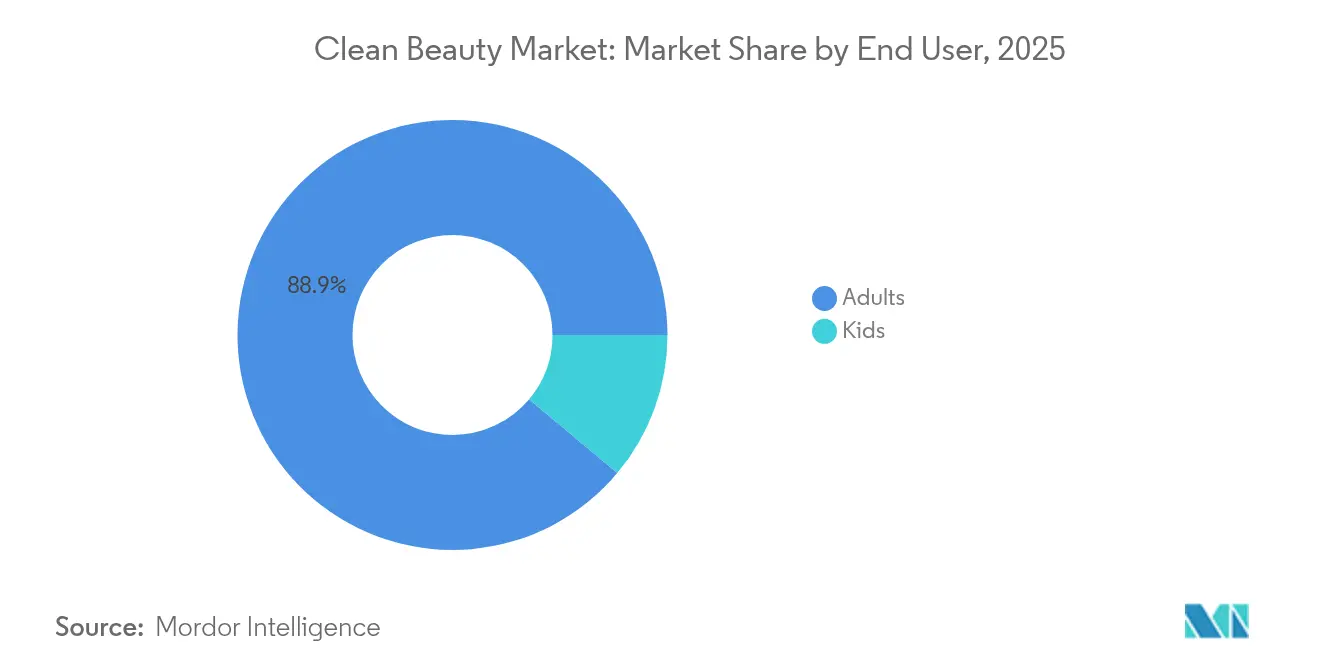

- Par utilisateur final, les adultes représentaient 88,90 % de la taille du marché de la clean beauty en 2025 ; la catégorie enfants progresse à un TCAC de 13,12 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté étaient en tête avec une part de 35,72 % en 2025, tandis que les boutiques de vente au détail en ligne devraient croître à un TCAC de 12,06 % jusqu'en 2031.

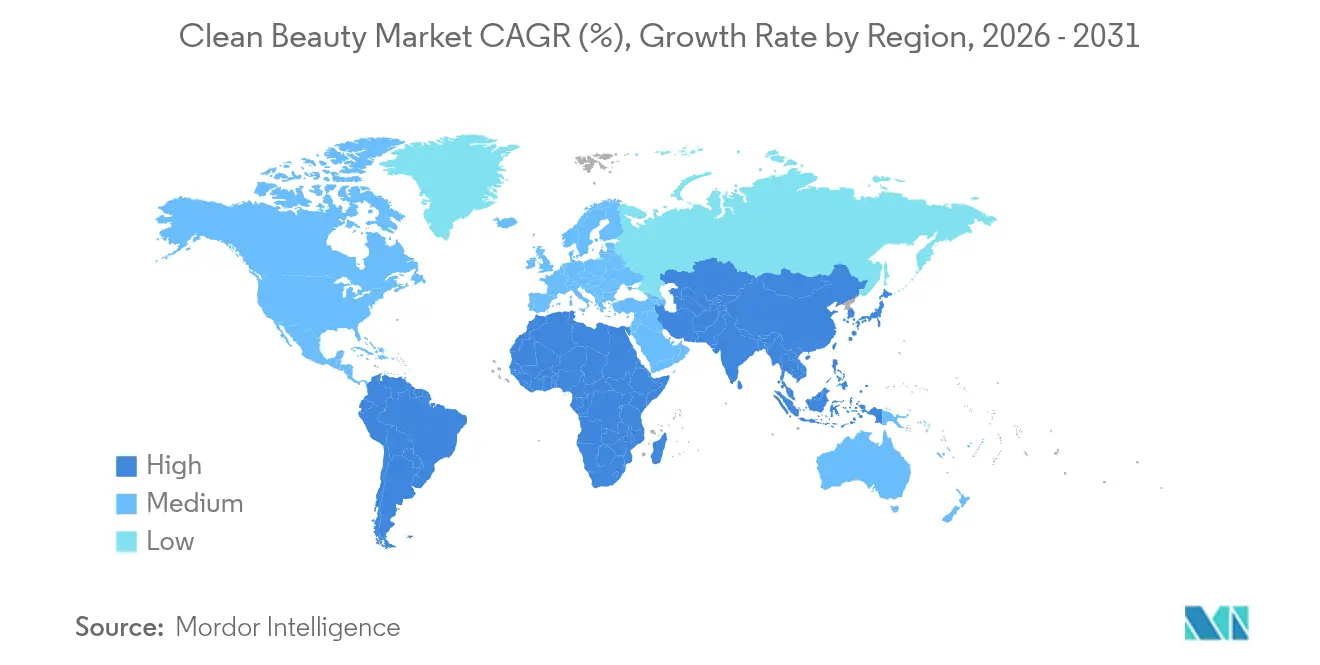

- Par géographie, l'Asie-Pacifique représentait 31,00 % de la part du marché de la clean beauty en 2025 et devrait enregistrer un TCAC de 12,11 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la beauté propre*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en Matière de Santé et de Sécurité | +2.8% | Mondial, avec un impact plus élevé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Durabilité Environnementale | +2.1% | Mondial, porté par les réglementations de l'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transparence des Ingrédients | +1.9% | Amérique du Nord et UE en cœur de marché, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Approvisionnement Éthique et Pratiques Sans Cruauté Envers les Animaux | +1.4% | Mondial, avec des segments premium dans les marchés développés | Long terme (≥ 4 ans) |

| Actifs fermentés par biotechnologie permettant des étiquettes clean haute performance | +1.2% | Pôles d'innovation en Asie-Pacifique, déploiement vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Influence des Réseaux Sociaux et des Plateformes Numériques | +1.6% | Mondial, avec une concentration de la génération Z dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Santé et de Sécurité

Les consommateurs exigent de plus en plus une justification rigoureuse de la sécurité des ingrédients, créant un avantage concurrentiel pour les marques dotées d'une solide validation clinique. La mise en œuvre de la MoCRA par la FDA oblige les fabricants de cosmétiques à signaler les événements indésirables graves dans un délai de 15 jours, favorisant les entreprises disposant de systèmes de pharmacovigilance établis. Une grande partie des consommateurs considérant les produits chimiques toxiques comme une menace majeure, la demande de certifications tierces et d'approvisionnement transparent est en hausse. Les pressions réglementaires et la sensibilisation des consommateurs poussent les marques à investir dans des infrastructures de sécurité pour des avantages durables. Après la COVID, les consommateurs associent la sécurité des produits topiques au bien-être général. Les réglementations au niveau des États, comme les interdictions des PFAS en Californie et au Colorado, créent des défis de conformité qui profitent aux acteurs plus importants dotés de capacités réglementaires avancées.

Durabilité Environnementale

La durabilité est passée d'une préoccupation liée au greenwashing à une priorité opérationnelle, la directive européenne sur les allégations environnementales exigeant une preuve scientifique pour les allégations environnementales d'ici 2026 [1]Source : Union européenne, "Directive (UE) 2024/825 du Parlement européen et du Conseil du 28 février 2024 modifiant les directives 2005/29/CE et 2011/83/UE en ce qui concerne la responsabilisation des consommateurs pour la transition verte grâce à une meilleure protection contre les pratiques déloyales et à une meilleure information (Texte présentant de l'intérêt pour l'EEE)", eur-lex.europa.eu. L'Oréal n'a pas atteint ses objectifs d'emballage pour 2025, n'atteignant que 49 % d'emballages recyclables, réutilisables ou compostables, soulignant les défis des transitions vers la durabilité. Ces défis créent cependant des opportunités pour les marques agiles qui obtiennent des résultats authentiques. Les solutions de recharge d'Unilever et son engagement à réduire l'utilisation de plastique vierge de 50 % d'ici 2025 montrent comment la durabilité génère des économies de coûts et fidélise les consommateurs. L'économie circulaire progresse grâce à des innovations comme l'installation de biosurfactants d'Evonik en Slovaquie, qui utilise des matières premières renouvelables pour les surfactants glycolipidiques. La volonté croissante des consommateurs de payer des primes pour des produits durables, reflétée dans la part croissante du marché de la clean beauty pour les articles commercialisés de manière durable, valide l'intérêt économique des investissements environnementaux.

Transparence des Ingrédients

Le mandat de la MoCRA pour des listes d'ingrédients détaillées et la justification de la sécurité fait passer la transparence du volontaire au réglementaire, favorisant les marques aux formulations clean. L'exigence de l'UE d'étiqueter 56 allergènes de parfums d'ici 2026-2028 ajoute des défis de conformité, mieux gérés par les acteurs établis dotés de solides cadres réglementaires. L'éducation des consommateurs par les réseaux sociaux a conduit à des achats éclairés. Une enquête NSF de 2024 montre que 74 % des Américains privilégient les ingrédients biologiques et que 65 % recherchent des listes d'ingrédients transparentes [2]Source : Fondation nationale de la sanitation (NSF), "74 % des consommateurs considèrent les ingrédients biologiques comme importants dans les produits de soins personnels", nsf.org. Cette attention portée à la connaissance des ingrédients profite aux marques en simplifiant la science complexe de la formulation. La tendance « soins de la peau en tant que maquillage » stimule la demande de produits multifonctionnels avec des listes d'ingrédients concises, favorisant les actifs dérivés de la biotechnologie. L'adoption de la blockchain pour la transparence de la chaîne d'approvisionnement offre un avantage concurrentiel en vérifiant les références d'approvisionnement et en renforçant la confiance.

Actifs fermentés par biotechnologie permettant des étiquettes clean haute performance

La biotechnologie comble le fossé entre les ingrédients clean et l'efficacité des produits. Les actifs dérivés de la fermentation offrent des performances supérieures tout en répondant aux normes de la clean beauty. Le partenariat de L'Oréal avec Debut Biotech vise à remplacer les ingrédients traditionnels par des alternatives biotechnologiques, garantissant la performance des produits. Le DermaCare NP de Dermegen, une alternative au phénoxyéthanol à base de fermentation, répond aux défis des conservateurs avec une large protection antimicrobienne. Le marché de la fermentation de précision connaît une croissance rapide, avec Brenntag et Cambrium lançant le collagène végétalien NovaColl sur les marchés européens, soulignant la viabilité commerciale de la biotechnologie. Cette technologie permet des étiquettes clean sans compromettre l'efficacité, répondant aux préoccupations des consommateurs. La fermentation renforce également les chaînes d'approvisionnement en réduisant la dépendance aux intrants agricoles sensibles au climat.

Analyse de l'impact des freins du marché de la beauté propre*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Produits | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Absence de définition mondiale harmonisée du « clean » entraînant une confusion | -1.2% | Mondial, avec une fragmentation réglementaire entre les régions | Long terme (≥ 4 ans) |

| Complexité de l'Approvisionnement en Ingrédients et de la Chaîne d'Approvisionnement | -1.5% | Mondial, avec un impact aigu dans les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Répression des détaillants contre le greenwashing et risque de déréférencement | -0.9% | Amérique du Nord et UE en cœur de marché, extension aux chaînes de distribution mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Produits

La hausse des coûts liée à l'approvisionnement en ingrédients premium et aux réglementations plus strictes augmente les barrières à l'entrée sur le marché de la clean beauty, en particulier pour les consommateurs soucieux de leur budget. Le Bureau américain des statistiques du travail a signalé une hausse de 0,5 % des prix des soins personnels en mai 2025, reflétant l'inflation persistante dans ce secteur [3]Source : Bureau des statistiques du travail, "Indice des prix à la consommation – mai 2025", bls.gov. Bien que semblant minimes, ces augmentations affectent l'accessibilité financière et les habitudes d'achat au fil du temps. Les marques adoptent des stratégies d'« upflation », positionnant les produits comme premium pour justifier des prix plus élevés. Les perturbations de la chaîne d'approvisionnement et la hausse des coûts des matières premières exercent une pression sur les marges, rendant les petites marques de clean beauty vulnérables. Bien que de nombreux consommateurs soient prêts à payer davantage pour des formulations durables, l'inflation persistante des coûts limite l'accès et l'adoption plus larges du marché.

Absence de définition mondiale harmonisée du « clean » entraînant une confusion

La fragmentation réglementaire entre les marchés complique la conformité et sème la confusion chez les consommateurs. Des définitions variables du « clean » sapent le positionnement des marques et font grimper les coûts. Sans critères standardisés de clean beauty, le greenwashing prospère, pénalisant les marques aux normes rigoureuses. Les réglementations cosmétiques mises à jour du Canada et la directive européenne sur les allégations environnementales créent des voies de conformité favorisant les multinationales par rapport aux marques émergentes. Cela oblige les marques à développer plusieurs formulations, augmentant les coûts et les délais. L'ambiguïté autour des définitions de la clean beauty entraîne des inefficacités, où les allégations marketing l'emportent sur la qualité de la formulation. Des initiatives comme la certification COSMOS et le Consortium EcoBeautyScore visent des normes unifiées, mais l'adoption reste volontaire et fragmentée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la beauté propre

Par Type de Produit :

La Domination des Soins de la Peau Stimule l'InnovationEn 2025, les soins de la peau représentent une part dominante de 34,02 % du marché de la clean beauty, évoluant du nettoyage de base vers des traitements avancés avec des actifs biotechnologiques et des formulations personnalisées. Ce leadership est porté par des consommateurs qui privilégient la santé de la peau plutôt que la simple amélioration cosmétique. Les grandes entreprises, comme L'Oréal, font état d'une croissance de 16,4 % de leurs divisions de beauté dermatologique au premier semestre 2024. Bien que le maquillage et les cosmétiques colorés détiennent une part de marché de la clean beauty plus modeste, ils devraient croître à un TCAC de 12,19 % jusqu'en 2031, stimulés par les réseaux sociaux et les produits hybrides fusionnant couleur et bénéfices pour la peau. Le segment des parfums connaît une poussée vers la premiumisation, et des catégories comme les soins du bain, de la douche et capillaires adoptent les principes clean, en se concentrant sur le bien-être, les solutions pour le cuir chevelu et l'approvisionnement durable.

Les frontières entre les soins de la peau et les cosmétiques colorés s'estompent, illustrées par la tendance « soins de la peau en tant que maquillage » qui favorise les ingrédients non toxiques et respectueux de la peau plutôt que la simple esthétique. Les innovations en clean beauty sont portées par les avancées en chimie verte et en fermentation, permettant aux marques de remplacer les ingrédients synthétiques par des ingrédients biosourcés sans perdre en efficacité. Même des catégories comme les déodorants et les soins bucco-dentaires adoptent la clean beauty, avec de nouvelles marques mettant l'accent sur les actifs naturels et un étiquetage clair. Cette fragmentation entre les types de produits offre aux spécialistes de niche une chance d'exceller dans des segments spécifiques, tandis que les acteurs plus importants ancrent leur croissance dans les soins de la peau et les cosmétiques colorés.

Par Niveau de Prix :

La Croissance du Premium Dépasse le Marché Grande ConsommationEn 2025, les produits grande consommation détenaient 61,55 % du marché de la clean beauty, reflétant une forte demande pour des formulations abordables. Cependant, le segment premium, croissant à un TCAC de 11,74 %, souligne la volonté des consommateurs d'investir dans des produits clean à l'efficacité prouvée et aux ingrédients durables. Cette tendance à la « premiumisation » montre que les consommateurs optent pour des formulations de meilleure qualité, même dans la grande distribution. La frontière entre grande consommation et prestige s'estompe à mesure que les marques grande consommation lancent des gammes de produits plus élaborées et plus clean.

Les consommateurs du segment premium privilégient la transparence des ingrédients, la sécurité et l'authenticité de la marque plutôt que le luxe, créant des opportunités pour les marques émergentes de mettre en avant l'efficacité et la durabilité. Le segment grande consommation reste résilient en proposant des alternatives clean à des prix accessibles sans compromettre les performances. Les investissements en capital-investissement dans des marques comme Beautycounter et bareMinerals témoignent de la confiance dans la croissance du segment premium. La convergence des stratégies de prix entre les acteurs grande consommation et premium signale un glissement vers une tarification basée sur la valeur, où les consommateurs se concentrent sur la qualité de la formulation et l'approvisionnement éthique plutôt que sur le positionnement de la marque.

Par Utilisateur Final :

Le Segment Enfants s'Accélère Malgré la Domination des AdultesEn 2025, les adultes détiennent 88,90 % de la part du marché de la clean beauty, soulignant leur pouvoir d'achat et leurs routines de beauté complexes. Le segment enfants, cependant, connaît une croissance rapide à un TCAC de 13,12 %, porté par les préoccupations des parents concernant la sécurité des ingrédients et l'essor des formulations clean adaptées à l'âge. Cette croissance reflète l'évolution des priorités des consommateurs, les parents appliquant un niveau de scrutin adulte aux produits pour enfants. Le segment enfants s'aligne sur les tendances soucieuses de la santé, les parents recherchant des options sûres mais efficaces pour les peaux sensibles. En revanche, le segment adulte montre un glissement vers les formulations clean, les consommateurs remplaçant les produits conventionnels plutôt qu'en augmentant l'utilisation.

La croissance du segment enfants crée des opportunités pour les marques capables de répondre aux exigences réglementaires tout en proposant des formulations sûres et attrayantes. Des marques comme Honest Company, connues pour leurs produits clean pour enfants, illustrent ce potentiel, bien que l'expansion nécessite d'équilibrer sécurité et performance. Le glissement du segment adulte vers la clean beauty est porté par les Millennials et la génération Z, qui privilégient la transparence et la durabilité par rapport aux bénéfices traditionnels. Ce changement générationnel suggère que la clean beauty deviendra la norme plutôt qu'une option premium, la croissance du segment enfants signalant une transformation plus large du marché.

Par Canal de Distribution :

La Transformation Numérique s'AccélèreEn 2025, les magasins de santé et de beauté détiennent 35,72 % de la part du marché de la clean beauty, en s'appuyant sur l'éducation produit et les recommandations personnalisées. Les boutiques de vente au détail en ligne connaissent la croissance la plus rapide à un TCAC de 12,06 %, portées par le commerce sur les réseaux sociaux et les stratégies de vente directe aux consommateurs. Cela reflète la préférence des consommateurs pour la commodité numérique, TikTok Shop vendant des produits de beauté chaque seconde et Amazon se positionnant comme le plus grand marchand de beauté en ligne d'Europe. Les détaillants traditionnels adoptent des offres expérientielles, bien qu'avec des résultats mitigés à mesure que le comportement des consommateurs évolue vers des schémas prioritairement numériques. Les supermarchés et hypermarchés ajoutent des rayons de clean beauty pour répondre à la demande grand public, tandis que les plateformes de vente directe aux consommateurs gagnent du terrain grâce au marketing personnalisé et aux modèles d'abonnement.

La transformation numérique profite aux marques de clean beauty qui communiquent efficacement les bénéfices des ingrédients et la durabilité via le marketing de contenu et les partenariats avec des influenceurs. Les canaux en ligne permettent aux marques émergentes de contourner les barrières traditionnelles de la distribution, bien que le succès nécessite un marketing numérique solide et une gestion de la chaîne d'approvisionnement. La fragmentation des canaux de distribution crée des opportunités pour des stratégies omnicanales, mêlant découverte numérique et expériences physiques. Les marques utilisant l'éducation en ligne pour stimuler les ventes en magasin illustrent cette approche. Les détaillants de beauté traditionnels renforcent leurs capacités numériques et forment des partenariats exclusifs, tandis que de nouveaux formats comme les services d'abonnement et les stations de recharge répondent à l'évolution des préférences des consommateurs.

Analyse Géographique

Marché de la beauté propre en Asie-Pacifique

En 2025, l'Asie-Pacifique détient une part de 31,00 % du marché mondial de la beauté propre et se distingue comme la région affichant le taux de croissance le plus rapide, avec une progression anticipée à un CAGR de 12,11 % jusqu'en 2031. Plusieurs facteurs expliquent cette position de leadership : en Inde, une démographie jeune associée à une attention accrue portée à la sécurité des ingrédients stimule la croissance du marché. Dans les marchés plus établis que sont le Japon et la Corée du Sud, on observe un accent prononcé sur les formulations propres haut de gamme et les systèmes de diffusion de pointe. Par ailleurs, les efforts d'harmonisation réglementaire, notamment les mises à jour 2024-2 de la Directive cosmétique de l'ASEAN, facilitent l'accès au marché. En standardisant les restrictions relatives aux ingrédients, ces réglementations soutiennent l'expansion des marques de beauté propre dans toute l'Asie du Sud-Est.

Marché de la beauté propre en Amérique du Nord

L'Amérique du Nord connaît une transformation réglementaire majeure, impulsée par la loi de modernisation de la réglementation des cosmétiques (MoCRA) et l'intensification des restrictions au niveau des États concernant les PFAS dans les cosmétiques. Ces évolutions resserrent les normes de conformité, au bénéfice des marques de beauté propre qui défendent la transparence et des mesures de sécurité rigoureuses. Même face aux vents contraires économiques et aux perturbations des chaînes d'approvisionnement, les consommateurs restent fermement engagés en faveur de la santé, de la durabilité et de l'approvisionnement éthique, stimulant ainsi l'innovation dans le domaine de la beauté propre.

Marché de la beauté propre en EMEA et en Amérique du Sud

L'Europe continue de définir la référence réglementaire. Sur ce continent, une sensibilisation accrue des consommateurs, conjuguée à la directive européenne sur les allégations environnementales (EU Green Claims Directive), qui exige une validation scientifique des affirmations environnementales, propulse le mouvement de la beauté propre. Cette transparence réglementaire renforce non seulement la position concurrentielle des marques européennes, mais façonne également les références mondiales. Parallèlement, les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique connaissent une forte hausse de la demande pour des produits de beauté plus sûrs et produits de manière éthique, portée par une classe moyenne en plein essor. Toutefois, pour naviguer dans ces paysages régionaux distincts, les marques doivent adopter des stratégies de formulation et de distribution adaptées.

Paysage Concurrentiel

Le marché de la clean beauty présente une fragmentation modérée, créant d'importantes opportunités d'espaces vierges pour les marques émergentes capables de naviguer dans la complexité réglementaire tout en proposant des formulations clean authentiques. La clean beauty s'intégrant dans le courant dominant, les grands conglomérats de beauté acquièrent rapidement des marques clean, accélérant leur entrée dans cette arène en plein essor. Parallèlement, les marques indépendantes exploitent la puissance des plateformes numériques et des réseaux sociaux, forgeant des relations directes avec les consommateurs et se forgeant des identités uniques grâce à une image de marque axée sur des valeurs.

La concurrence est façonnée par deux stratégies principales : les géants mondiaux comme Unilever, via sa division Prestige, élargissent leurs portefeuilles par des acquisitions, tandis que des entreprises comme L'Oréal poursuivent une croissance organique, canalisant les investissements dans des partenariats biotechnologiques et des technologies de formulation de pointe. Ce pivot stratégique souligne une tendance plus large du secteur : un mouvement vers une clean beauty fondée sur la science, où les piliers de l'efficacité et de la sécurité gagnent en parité avec la durabilité et la transparence.

La technologie se distingue comme un outil concurrentiel essentiel, la personnalisation par l'IA et les ingrédients biotechnologiques stimulant non seulement les performances des produits, mais aussi les principes fondamentaux de la clean beauty. L'exemple de L'Oréal, en partenariat avec IBM pour créer un modèle d'IA adapté aux cosmétiques durables, illustre la fusion de l'innovation et de la responsabilité environnementale. Par ailleurs, des marques comme Merit, ancrées dans les plateformes numériques, connaissent une croissance fulgurante grâce à des stratégies de vente directe aux consommateurs et une gamme de produits ciblée et minimaliste, générant des revenus compris entre 100 et 125 millions USD. À mesure que les petits acteurs se consolident, un vide émerge, permettant aux marques spécialisées de revendiquer leur place dans des catégories de niche ou des segments démographiques spécifiques, grâce à leur positionnement authentique et leurs tactiques de distribution agiles.

Leaders du Secteur de la Clean Beauty

L'Oréal SA

Unilever PLC

Coty Inc.

The Estee Lauder Companies Inc.

The Procter & Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la beauté propre

- L'Oreal S.A.

- Unilever PLC

- The Estee Lauder Companies Inc.

- The Procter & Gamble Company

- Coty Inc.

- L'Occitane International SA

- Shiseido Company, Limited

- Natura & co Holding SA.

- Beiersdorf AG

- Honest Company Inc.

- Kose Corporation

- Aramara Beauty LLC

- Beautycounter

- Amorepacific Corporation

- Weleda Group

- Honasa Consumer Ltd.

- Famille C Participations

- Pacifica Beauty LLC

- Herbivore Botanicals, LLC.

- Dr. Hauschka Skin Care Inc.

Développements récents du secteur sur le marché de la beauté propre

- Mai 2025 : La nouvelle gamme Juicy Actives de Juicy Chemistry associe la biotechnologie aux ingrédients biologiques, offrant une efficacité de qualité clinique dans la clean beauty. Ce lancement marque un virage stratégique pour répondre à la demande croissante de soins de la peau naturels soutenus par la science.

- Janvier 2025 : L'Oréal s'est associé à IBM pour développer le premier modèle d'IA pour les cosmétiques durables, visant à améliorer les processus de formulation et à optimiser la production tout en utilisant des ingrédients renouvelables dans le cadre du Programme de Transformation Numérique de L'Oréal.

- Janvier 2025 : Credo Beauty a fait son entrée dans le segment des soins du corps avec sa première gamme maison, Credo Body Care, un système en trois étapes axé sur l'hydratation. Propulsée par la fermentation, la gamme comprend de l'extrait de varech sucré d'origine éthique, de l'eau de mer riche en minéraux et un mélange de ferments marins, marquant l'approche clean et scientifique du détaillant en matière de soins du corps.

- Décembre 2024 : Estée Lauder Companies a annoncé la création d'un nouveau pôle biotechnologique en Belgique pour renforcer les capacités de développement de produits de clean beauty grâce à des solutions biotechnologiques innovantes.

Portée du Rapport sur le Marché Mondial de la Clean Beauty

Aperçu de la Segmentation

| Soins de la peau |

| Soins capillaires |

| Maquillage et Cosmétiques Colorés |

| Parfums |

| Bain et Douche |

| Autres Types de Produits |

| Grande Consommation |

| Premium |

| Enfants |

| Adultes |

| Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Soins de la peau | |

| Soins capillaires | ||

| Maquillage et Cosmétiques Colorés | ||

| Parfums | ||

| Bain et Douche | ||

| Autres Types de Produits | ||

| Par Niveau de Prix | Grande Consommation | |

| Premium | ||

| Par Utilisateur Final | Enfants | |

| Adultes | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins de Santé et de Beauté | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la clean beauty ?

Le marché de la clean beauty est évalué à 179,65 milliards USD en 2026 et devrait atteindre 288,99 milliards USD d'ici 2031.

Quel est l'impact de la MoCRA sur le secteur de la clean beauty ?

La MoCRA impose l'enregistrement des établissements, le signalement des événements indésirables et des listes d'ingrédients détaillées, bénéficiant aux marques dotées d'infrastructures de conformité solides.

Quelle région connaît la croissance la plus rapide sur le marché de la clean beauty ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 12,11 %, portée par une expansion annuelle de 15 % en Inde et une demande premium croissante en Chine, au Japon et en Corée du Sud.

Pourquoi les actifs fermentés par biotechnologie sont-ils importants ?

Ils offrent des performances élevées tout en répondant aux normes clean, permettent la résilience de la chaîne d'approvisionnement et réduisent souvent l'empreinte environnementale par rapport à l'extraction agricole.

Les consommateurs sont-ils prêts à payer davantage pour la clean beauty ?

Oui. Le segment premium, bien que plus modeste, croît à un TCAC de 11,74 %, indiquant que les acheteurs acceptent de payer des prix plus élevés lorsque l'efficacité et l'approvisionnement éthique sont alignés.

Dernière mise à jour de la page le: