Taille et Part du Marché de la Logistique du Commerce Électronique Transfrontalier de la Chine vers l'Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

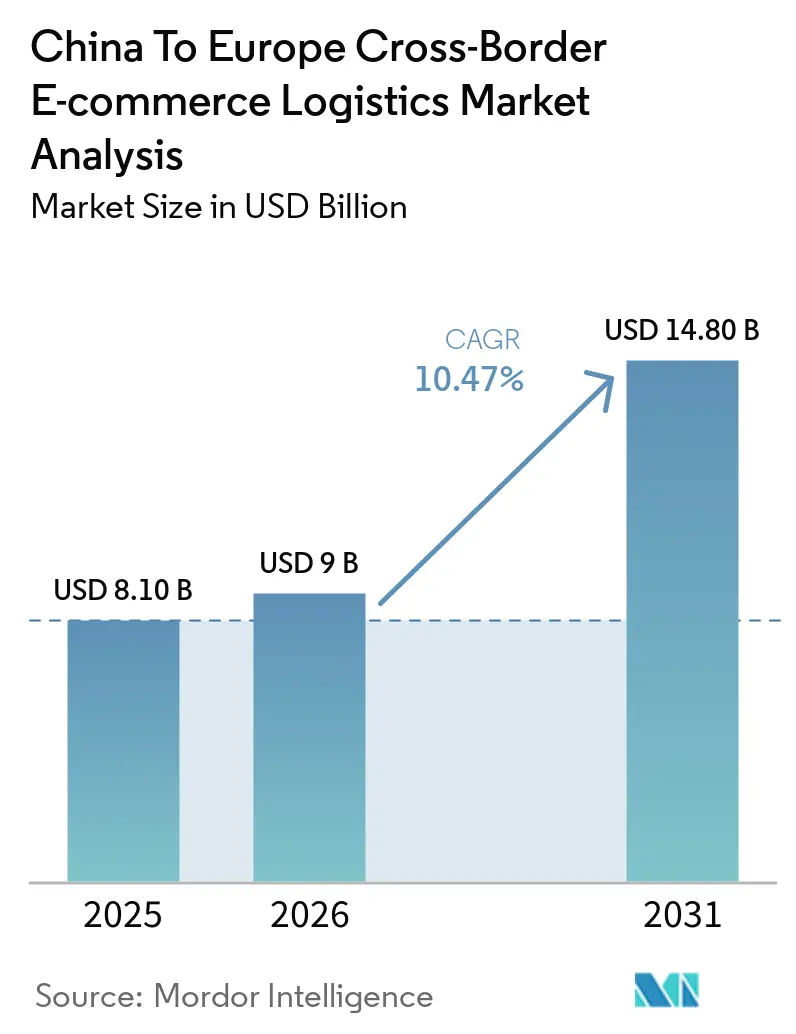

| Taille du marché de l'année de base (2025) | 8.10 Milliards de dollars |

| Taille du Marché (2026) | 9 Milliards de dollars |

| Taille du Marché (2031) | 14.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique du Commerce Électronique Transfrontalier de la Chine vers l'Europe par Mordor Intelligence

La taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe était évaluée à 8,10 milliards USD en 2025 et devrait atteindre 9 milliards USD en 2026 et 14,80 milliards USD d'ici 2031, avec un CAGR de 10,47 % de 2026 à 2031.

Le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe est en expansion, soutenu par de solides habitudes d'achat en ligne, une activité d'exportation croissante depuis un plus grand nombre de villes chinoises, et des réseaux de transport et d'exécution améliorés permettant des livraisons plus rapides et plus fiables. La demande est portée par les consommateurs européens qui sont de plus en plus enclins à acheter directement auprès de vendeurs chinois, notamment pour des produits offrant un bon rapport qualité-prix, de la variété et de la commodité. Le marché devient également plus professionnel, les prestataires logistiques se concentrant sur un meilleur entreposage, le placement de stocks à l'étranger et des services intégrés pour gérer les expéditions transfrontalières de manière plus efficace. La concurrence s'éloigne de la livraison à bas coût seule pour se tourner vers une meilleure qualité de service, une visibilité des livraisons et une gestion de la conformité, élevant ainsi le standard global du marché.

Principaux Enseignements du Rapport

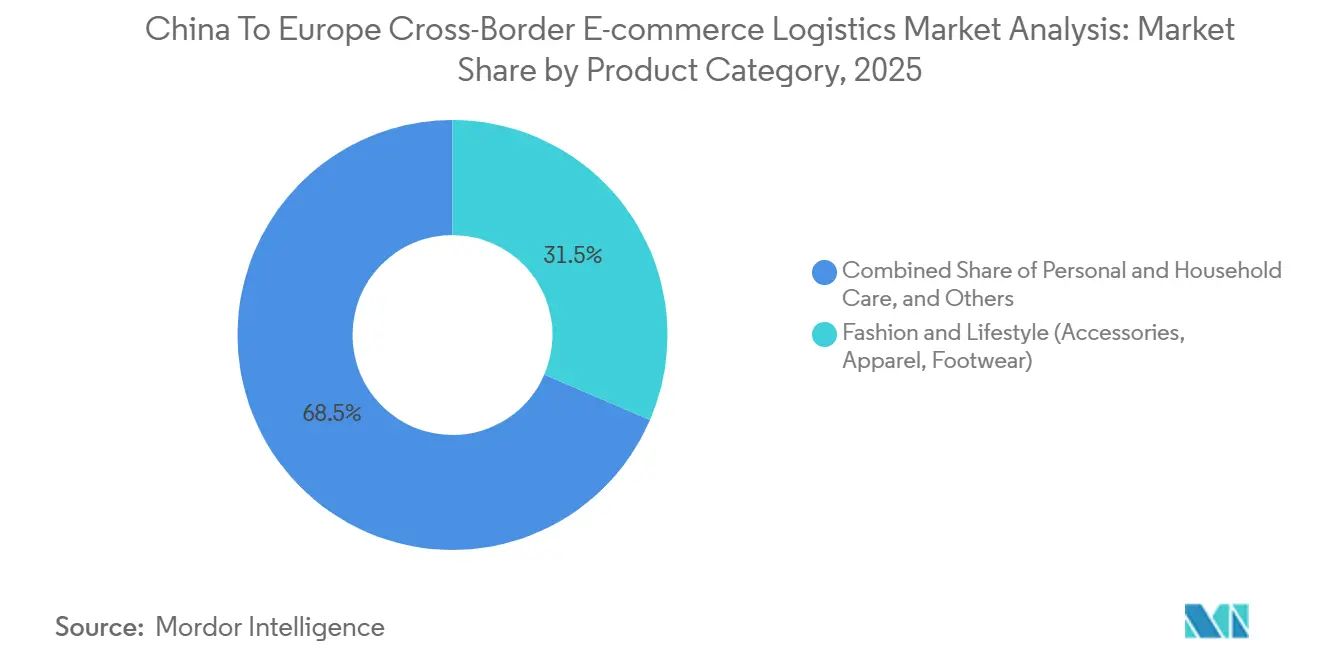

- Par catégorie de produits, la mode et le style de vie ont dominé avec 31,47 % de la taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que les soins personnels et ménagers devraient croître à un CAGR de 11,45 % jusqu'en 2031.

- Par fonction logistique, le transport a représenté 71,20 % de la part du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que les services à valeur ajoutée et autres devraient se développer à un CAGR de 15,64 % jusqu'en 2031.

- Par modèle commercial, le B2C a représenté 65,73 % de la taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que le B2B devrait croître à un CAGR de 12,81 % jusqu'en 2031.

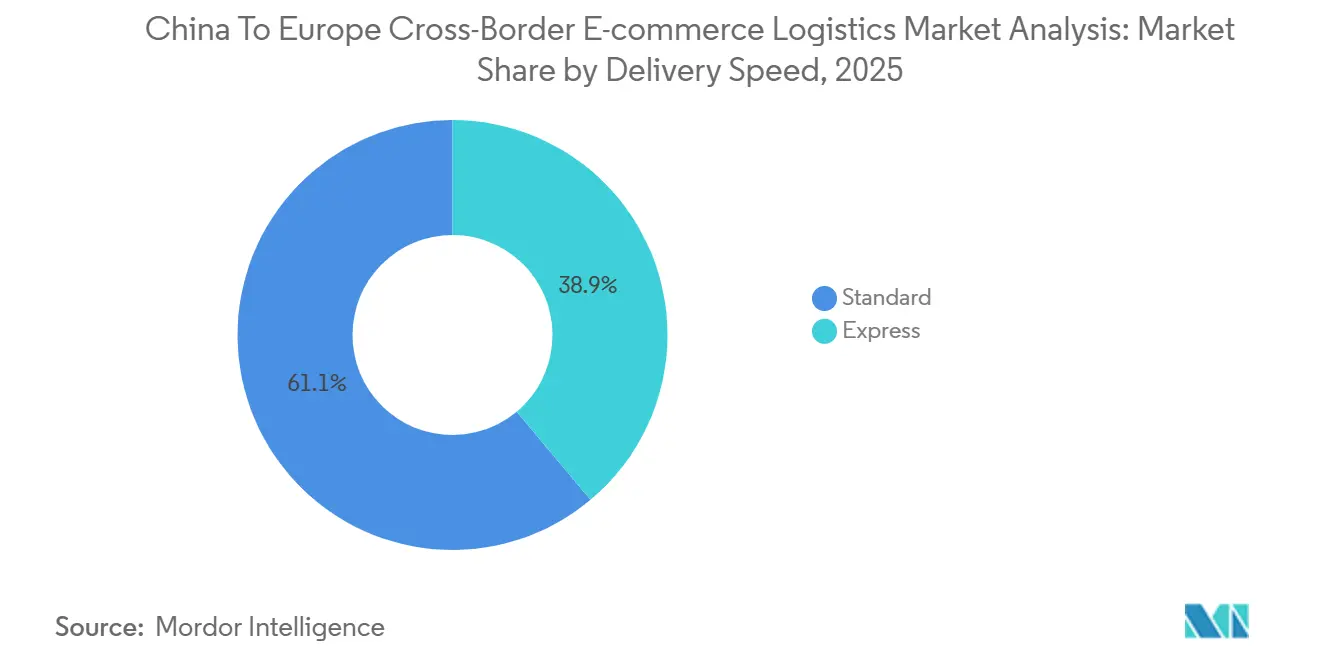

- Par vitesse de livraison, la livraison standard a capté 61,10 % de la taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que la livraison express devrait croître à un CAGR de 13,49 % jusqu'en 2031.

- Par pays de destination, l'Europe occidentale a détenu 57,28 % de la part du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que l'Europe orientale devrait croître à un CAGR de 11,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché de la Logistique du Commerce Électronique Transfrontalier de la Chine vers l'Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Afflux de Colis des Plateformes Chinoises vers l'Europe | +2.8% | UE-27, plus fort en Allemagne, en France, en Pologne et en Espagne | Court terme (≤ 2 ans) |

| Transparence Fiscale IOSS et Dédouanement Plus Rapide | +1.2% | UE-27, notamment l'Allemagne, la France et les Pays-Bas | Moyen terme (2-4 ans) |

| Localisation des Entrepôts dans l'UE par les Vendeurs Liés à la Chine | +1.8% | Europe occidentale et Europe orientale, avec une forte pertinence en Pologne | Moyen terme (2-4 ans) |

| Les Consommateurs Européens en Quête de Valeur Favorisent les Assortiments d'Origine Chinoise | +1.3% | DACH, Europe du Sud et pays nordiques | Court terme (≤ 2 ans) |

| La Densité des Consignes à Colis et des Points de Retrait Hors Domicile Réduit les Frictions du Dernier Kilomètre | +1.0% | UE-27, notamment la Pologne, l'Allemagne, la France, l'Italie et l'Espagne | Moyen terme (2-4 ans) |

| Transfert Modal Ferroviaire, Maritime et Aérien pour les Références de Réapprovisionnement à Valeur Intermédiaire | +0.8% | Corridor central et oriental de l'Europe, notamment l'Allemagne, la Pologne et la République tchèque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Afflux de Volume de Colis Piloté par les Plateformes Chinoises vers l'Europe

Les plateformes chinoises de commerce rapide ont modifié la base de volume sur le corridor Chine-Europe. L'UE a reçu 5,9 milliards de colis de faible valeur en 2025, et la Commission européenne a indiqué que près de 90 % de ces colis provenaient de Chine. Ce volume exerce une pression accrue sur le traitement des données douanières, les systèmes de dédouanement aux frontières et la capacité des transporteurs du dernier kilomètre sur le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe. Cela pousse également les prestataires logistiques à investir dans des outils de déclaration automatisés et une gestion plus robuste des données préalables à l'arrivée afin d'éviter que les retards de dédouanement ne perturbent le débit des colis. En 2026, les plateformes chinoises transfèrent également davantage de stocks dans des entrepôts de l'UE, ce qui réduit la dépendance à l'expédition directe de petits colis pour les références à fort volume. Cela creuse l'écart entre les prestataires qui se contentent d'acheminer des colis et ceux qui peuvent gérer des colis directs aux consommateurs et le réapprovisionnement en vrac des entrepôts au sein d'un même modèle opérationnel.

Transparence Fiscale à la Caisse Activée par l'IOSS et Dédouanement Plus Fluide

Le Guichet Unique d'Importation a réduit les frictions douanières pour de nombreux vendeurs à fort volume expédiant vers l'UE. En mai 2025, le Conseil de l'Union européenne a arrêté sa position sur des mesures visant à simplifier la collecte des taxes sur les importations, et la Commission européenne a déclaré que la nouvelle approche visait à améliorer le commerce et la conformité pour les importations du commerce électronique[1]Source : Conseil de l'Union européenne, « Règles TVA : le Conseil arrête sa position sur la directive simplifiant la collecte des taxes sur les importations », Conseil de l'Union européenne, consilium.europa.eu. Sur le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe, cela est important car les vendeurs qui collectent la TVA à la caisse peuvent acheminer des marchandises avec moins d'incertitude aux frontières. La même logique de conformité s'étend désormais à l'ICS2, où une meilleure qualité des données peut réduire le risque d'inspection et améliorer la vitesse de traitement pour les opérateurs enregistrés. Les transporteurs disposant de leurs propres passerelles douanières sont en meilleure position car ils peuvent regrouper la gestion fiscale, le dépôt douanier et le dédouanement en un seul service. À mesure que l'UE évolue vers un modèle de données douanières plus centralisé, l'investissement précoce dans des pipelines de données standardisés devient un avantage de service pratique plutôt qu'une simple dépense de conformité.

Localisation des Entrepôts dans l'UE par les Vendeurs Liés à la Chine

La localisation des entrepôts en Europe remodèle la distribution des revenus dans la chaîne de valeur du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe. Cainiao exploitait plus de 50 entrepôts à l'étranger dans 18 pays début 2026, et ses installations européennes couvraient plus de 400 000 m² en Pologne, aux Pays-Bas, en France, en Allemagne et en Espagne. Ce modèle permet une livraison de style domestique en 2 à 3 jours pour les articles en stock et réduit la dépendance à l'injection directe de colis depuis la Chine pour chaque commande. Il modifie également le profil douanier, car une seule expédition en vrac entrant en Europe peut remplacer un grand nombre de colis B2C individuels, réduisant les coûts de conformité par unité mais augmentant les exigences de manutention en entrepôt. Ce changement favorise les opérateurs capables de combiner l'entreposage sous douane, la manutention des stocks, le report de droits de douane et le traitement des retours sur un seul site. Il en résulte que le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe déplace progressivement une partie de sa réserve de valeur du transport pur vers des services d'exécution intégrés et de conformité.

La Densité des Consignes à Colis et des Points de Retrait Hors Domicile Réduit les Frictions du Dernier Kilomètre

L'infrastructure de livraison hors domicile devient un levier essentiel de coût et de service à travers l'Europe. InPost a ajouté 14 200 consignes à colis en 2025 et a étendu son réseau à plus de 28 000 consignes en Pologne, 19 000 en Europe continentale et près de 14 000 au Royaume-Uni[2]Source : InPost Group, « InPost accélère le développement de son réseau européen de livraison hors domicile », InPost Group, inpost.pl. Geopost a également annoncé avoir atteint 140 000 points de retrait hors domicile à travers l'Europe en 2025, confirmant la rapidité avec laquelle l'infrastructure de retrait par les consommateurs se développe. Sur le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe, des réseaux de consignes plus denses améliorent la prévisibilité des livraisons et réduisent les contraintes opérationnelles liées aux tentatives de livraison à domicile échouées. Ils rendent également la livraison standard plus compétitive en accélérant et en réduisant le coût de la remise du dernier kilomètre une fois que les colis entrent dans les réseaux domestiques. C'est l'une des raisons pour lesquelles la Pologne, l'Allemagne, la France, l'Italie et l'Espagne sont devenues des terrains d'exploitation importants pour les acteurs logistiques liés à la Chine et leurs partenaires transporteurs européens.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fin de l'Exonération de Droits de Douane sur les Faibles Valeurs dans l'UE et Frais sur les Colis | -1.8% | UE-27, effet le plus fort en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Charge de Conformité aux Données GPSR et ICS2 pour les Vendeurs Non Européens | -0.8% | UE-27 | Moyen terme (2-4 ans) |

| L'Économie de la Logistique Inverse Affaiblit les Paniers Volumineux à Faible Valeur | -0.6% | Europe occidentale, notamment la France, l'Allemagne et le Royaume-Uni | Moyen terme (2-4 ans) |

| Risque d'Itinéraire lié à la Volatilité en Mer Rouge et sur les Voies Ferrées Eurasiennes | -0.5% | Corridor Asie-Europe avec l'effet le plus fort lors de la planification de la haute saison | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fin de l'Exonération de Droits de Douane sur les Faibles Valeurs dans l'UE et Frais sur les Colis

La suppression de l'exonération de droits de douane de l'UE pour les marchandises d'une valeur inférieure à 150 EUR (162 USD) est le changement réglementaire à court terme le plus important affectant ce corridor. En décembre 2025, le Conseil a convenu de prélever des droits de douane sur les petits colis à partir du 1er juillet 2026, et cette réforme a introduit un forfait de 3 EUR (3,2 USD) par position tarifaire sur les colis d'une valeur inférieure à 150 EUR (173,59 USD). Cette règle rend les paniers à très faible valeur moins attractifs lorsque les vendeurs continuent d'utiliser l'expédition directe de colis depuis la Chine. Elle pousse également les plateformes à transférer les articles populaires vers des programmes de stockage européens afin que l'exposition aux droits de douane soit gérée par des importations en vrac plutôt que par des entrées répétées de colis de faible valeur. Cela ne supprime pas la demande logistique du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe. Néanmoins, cela déplace une partie de la base de revenus vers le transport maritime, ferroviaire, l'entreposage et la distribution domestique européenne. Les prestataires capables de gérer à la fois les flux directs de colis et les flux de réapprovisionnement localisés sont donc mieux placés pour protéger leurs revenus à mesure que le modèle réglementaire évolue.

Charge de Conformité aux Données GPSR et ICS2 pour les Vendeurs Non Européens

Le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe est également confronté à un niveau de conformité plus élevé, l'UE exigeant désormais une responsabilité plus forte en matière de sécurité des produits et des données d'expédition plus complètes. Le Règlement Général sur la Sécurité des Produits est entré en vigueur le 13 décembre 2024 et exige que les produits vendus dans l'UE disposent d'un Opérateur Économique Responsable désigné établi dans l'UE. L'ICS2 est devenu entièrement obligatoire pour tous les modes de transport le 1er septembre 2025, ce qui signifie que les transporteurs doivent soumettre des données préalables à l'arrivée incluant une classification précise et des informations sur les opérateurs. Ces règles pèsent davantage sur les petits vendeurs chinois qui ne disposent pas d'équipes juridiques, douanières ou fiscales internes dans l'UE. Elles augmentent également la valeur des prestataires logistiques capables de regrouper le transport, la gestion douanière, le soutien à la conformité en matière de sécurité et le dépôt de données dans un seul contrat. Cela concentre davantage d'activités chez les opérateurs disposant de leurs propres systèmes, de leurs propres capacités de dédouanement et d'une meilleure connaissance des règles européennes en matière de produits et d'importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : La Mode Domine mais la Santé et la Beauté Remodèlent la Composition

La mode et le style de vie ont représenté 31,47 % de la part du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que les soins personnels et ménagers devraient croître à un CAGR de 11,45 % jusqu'en 2031. La mode a conservé la tête car Shein et Temu ont généré des volumes de commandes très élevés dans les vêtements, les chaussures et les accessoires à travers l'Europe. Néanmoins, la composition des catégories évolue à mesure que les vendeurs chinois ajoutent davantage de gammes de soins de la peau, de bien-être et de soins ménagers qui encouragent les achats répétés et présentent généralement des taux de retour inférieurs à ceux des vêtements. L'électronique grand public et les appareils électroménagers restent également stratégiquement importants car des marques telles qu'Anker, Xiaomi et DJI créent une demande pour un transport plus sûr, un meilleur emballage et des conditions de stockage plus contrôlées.

Les aliments et boissons ainsi que les meubles restent des segments plus modestes du secteur de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe, mais ces deux catégories posent des exigences de manutention difficiles. Les aliments et boissons nécessitent un contrôle de température plus rigoureux et une documentation de conformité alimentaire plus stricte en Europe. Les meubles génèrent des expéditions à fort poids et faible fréquence, où les coûts logistiques par commande peuvent rapidement éroder la proposition de valeur pour le client. SF International a indiqué que ses revenus de logistique du commerce électronique transfrontalier de la Chine vers l'Europe ont doublé d'une année sur l'autre au premier semestre 2025, et les vêtements et l'électronique en constituaient une part importante. Ce schéma de revenus suggère que le marché de la logistique du commerce électronique de la Chine vers l'Europe gagne en valeur non seulement grâce à un plus grand nombre de commandes, mais aussi grâce à des catégories qui soutiennent des revenus d'exécution plus élevés par expédition.

Par Fonction Logistique : Le Transport Ancre les Revenus, les Services à Valeur Ajoutée Stimulent la Croissance

Le transport a représenté 71,20 % de la taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que les services à valeur ajoutée et autres devraient croître à un CAGR de 15,64 % jusqu'en 2031. Le transport aérien, maritime, ferroviaire et routier continue de répondre à différents besoins d'urgence et de coût sur le corridor, de sorte que le transport reste le plus grand réservoir de revenus. Dans le même temps, l'opportunité à croissance plus rapide se déplace vers la gestion des retours, l'étiquetage de conformité, l'administration de l'IOSS, le soutien douanier et le conditionnement. L'entreposage, la distribution et la gestion des stocks deviennent également de plus en plus importants à mesure que davantage de vendeurs chinois stockent des marchandises en Europe pour raccourcir les délais de livraison.

Le segment aérien conserve une prime structurelle pour les commandes urgentes ou à plus forte valeur, et SF Airlines a lancé un service bihebdomadaire en B747-400F entre Ezhou Huahu et Paris-Charles de Gaulle en avril 2026 pour renforcer cette capacité. Le ferroviaire occupe une position intermédiaire précieuse car le Service Ferroviaire Express Chine-Europe a traité 5 460 trajets de trains et 546 000 EVP au premier trimestre 2026, en hausse de 29 % et 22 % d'une année sur l'autre. Cette performance est importante car l'instabilité des itinéraires dans les corridors maritimes a rendu le ferroviaire plus attractif pour le fret de réapprovisionnement à valeur intermédiaire. Au fil du temps, ce transfert peut déplacer une partie du fret de réapprovisionnement du maritime vers le ferroviaire sans réduire matériellement le besoin d'entreposage et de distribution domestique européenne.

Par Modèle Commercial : Le B2C Conserve son Échelle, le B2B s'Accélère sur l'Efficacité des Coûts

Le B2C a détenu 65,73 % de la taille du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, tandis que le B2B devrait croître à un CAGR de 12,81 % jusqu'en 2031. Le B2C reste le modèle le plus important car le commerce électronique des plateformes chinoises a été construit autour des commandes directes des consommateurs. Le B2B croît plus rapidement car les vendeurs peuvent consolider davantage de stocks dans des expéditions conteneurisées ou palettisées, réduisant ainsi les coûts logistiques par unité. Cette logique devient encore plus forte lorsque les colis directs de faible valeur font face à de nouvelles pressions tarifaires au sein de l'UE.

L'essor du B2B modifie l'équilibre des forces au sein du secteur de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe, car la commission de transport et le courtage en douane deviennent plus importants à mesure que les expéditions grossissent et deviennent moins fréquentes. Le C2C reste plus modeste, mais il reflète toujours l'activité de revente et de plateformes secondaires qui peut ajouter de la complexité lorsque les retours et le traitement de la TVA varient selon les pays. DSV a indiqué que plus de 50 pays étaient entièrement intégrés ou en cours d'intégration à la fin du premier trimestre 2026 à la suite de l'acquisition de DB Schenker, et la société prévoit des synergies annuelles de 9 milliards DKK (1,4 milliard USD). Ce type d'échelle de réseau de service complet donne aux prestataires logistiques tiers occidentaux une position plus forte à mesure que les vendeurs chinois passent d'une distribution B2C axée sur les colis vers le réapprovisionnement des entrepôts et la gestion du fret transfrontalier.

Par Vitesse de Livraison : Le Volume Standard Reste Important, les Revenus Express Progressent Plus Vite

La livraison standard a représenté 61,10 % de la part de marché en 2025, tandis que l'express devrait se développer à un CAGR de 13,49 % jusqu'en 2031. La livraison standard a conservé la tête car de nombreux consommateurs acceptaient encore des délais de livraison de 7 à 15 jours pour la mode, les articles ménagers et d'autres produits sensibles aux prix expédiés directement depuis la Chine. L'express croît plus rapidement car les attentes en matière de livraison augmentent à mesure que les stocks basés dans l'UE peuvent atteindre les acheteurs en 2 à 5 jours. Ce changement oblige les vendeurs sans stocks localisés à s'appuyer davantage sur des produits de livraison premium par voie aérienne pour protéger la conversion et le comportement d'achat répété.

La livraison standard reste importante car elle fournit au marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe sa plus grande base de volume et sert de référence pour la tarification express. Dans les pays à forte densité de consignes, la livraison standard peut encore sembler compétitive car la remise du dernier kilomètre est plus rapide et plus fiable. L'expansion du réseau d'InPost en 2025 et la large empreinte hors domicile de Geopost montrent pourquoi le service standard peut s'améliorer sensiblement une fois que les colis transitent par des réseaux de retrait matures. C'est l'une des raisons pour lesquelles l'Europe orientale connaît une croissance rapide, même lorsqu'une grande partie de la demande reste dans le service standard plutôt qu'express.

Analyse Géographique

L'Europe occidentale a représenté 57,28 % de la part du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe en 2025, ce qui en fait le principal centre de demande sur ce corridor. L'Allemagne sert de principal hub de distribution intérieure car sa connectivité routière et ferroviaire permet une large couverture de la zone DACH et des marchés voisins à partir d'un nombre limité de clusters d'entrepôts. La France reste également importante car une meilleure préparation fiscale et douanière parmi les grands vendeurs peut réduire les frictions aux frontières et soutenir des engagements de livraison plus stricts. Le Royaume-Uni ajoute une couche de conformité distincte après le Brexit, mais son échelle continue d'attirer les investissements liés à la Chine dans la manutention du fret et les partenariats du dernier kilomètre. L'Espagne et l'Italie gagnent également en importance à mesure que la demande en Europe du Sud augmente et que la couverture des services devient plus fiable.

L'Europe orientale devrait afficher un CAGR de 11,46 % dans la part du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe jusqu'en 2031, ce qui en fait le groupe de destinations à la croissance la plus rapide dans l'étude. La Pologne est au cœur de cette tendance car elle offre une capacité d'entreposage, de solides liaisons routières et un accès pratique à l'Allemagne et à l'ensemble de l'UE. EuroCommerce a indiqué que le chiffre d'affaires du commerce électronique B2C en Europe orientale a augmenté de 18 % en 2024, soutenant l'argument en faveur d'un investissement soutenu de la part des vendeurs et des transporteurs dans la région. Le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe bénéficie également d'une croissance plus large des expéditions sur le corridor, et le Holland International Distribution Council a indiqué que les expéditions de commerce électronique B2C transfrontalier sur la route ont augmenté de 28 % d'une année sur l'autre en 2025[3]Source : Holland International Distribution Council, « Logistique et Chaîne d'Approvisionnement Chine 2026 », Holland International Distribution Council, hollandinternationaldistributioncouncil.com. La Roumanie, la Hongrie et la République tchèque sont des marchés de suivi importants car l'adoption croissante du commerce électronique et le développement de l'infrastructure de consignes rendent les modèles de service plus évolutifs.

L'Europe septentrionale est plus modeste en termes absolus, mais elle reste une partie à forte valeur du marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe car les dépenses par acheteur en ligne sont élevées et les attentes en matière de service de livraison sont claires. Geopost a indiqué que les consignes étaient la deuxième option de livraison préférée en Europe en 2025, ce qui correspond bien au comportement des clients nordiques et baltes. La pénétration des transporteurs chinois est encore plus faible ici qu'en Europe occidentale ou orientale, de sorte que l'expansion des services directs a de la marge pour croître à mesure que les opérateurs regardent au-delà de leurs structures de hub actuelles. Les pays baltes offrent également un point d'entrée plus modeste mais tourné vers le numérique pour les vendeurs qui souhaitent tester la demande avant de s'étendre davantage dans la région nordique.

Paysage Concurrentiel

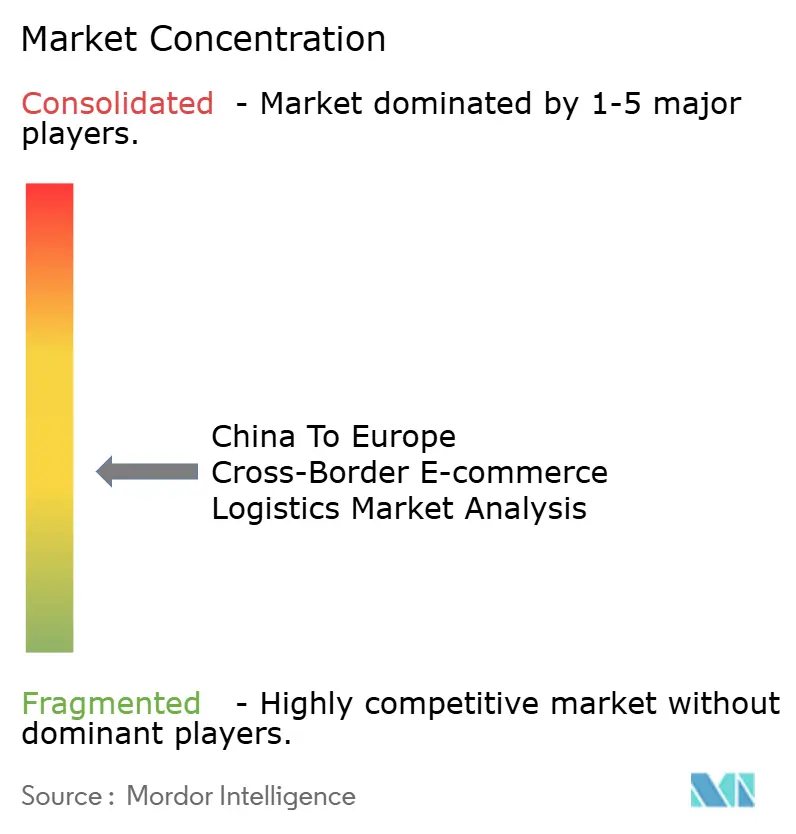

Le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe présente une concentration modérée, avec des transporteurs spécialisés chinois et des groupes logistiques européens en concurrence sur des atouts différents. Cainiao, JD Logistics, SF International, YunExpress, 4PX et ECMS sont étroitement liés aux flux de marchands chinois et ont tendance à se concurrencer sur l'intégration avec les plateformes de vente, la vitesse de livraison et le coût. DHL, DSV, Kuehne+Nagel et CEVA Logistics apportent une plus grande expertise douanière, des réseaux multimodaux plus larges et une plus grande expérience du fret soumis à une forte conformité réglementaire européenne. Cette différence est importante car le corridor évolue d'un modèle uniquement axé sur les colis vers une structure mixte incluant le fret, l'entreposage, la conformité et la distribution domestique. Le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe récompense donc les acteurs capables de combiner l'échelle d'approvisionnement chinoise et la conformité réglementaire européenne.

Les grandes manœuvres stratégiques de 2025 et 2026 montrent à quelle vitesse le modèle concurrentiel évolue. SF Holding et J&T Express ont annoncé un accord de participation croisée d'une valeur de 8,3 milliards HKD (1,1 milliard USD) en janvier 2026, reflétant une poussée claire vers des capacités plus larges du premier au dernier kilomètre. JD.com et DHL ont signé un mémorandum d'entente en février 2026 pour soutenir la croissance des marques allemandes en Chine et connecter les canaux de consommateurs chinois et européens via les réseaux Joybuy et JoyExpress de JD[4]Source : JD.com, « JD.com et DHL signent un mémorandum d'entente pour soutenir la croissance des marques allemandes en Chine et en Europe », JD Corporate Blog, jdcorporateblog.com. DSV a également poursuivi l'intégration de DB Schenker tout au long du premier trimestre 2026, ce qui a renforcé sa position dans la commission de transport Asie-Europe et la logistique B2B pour les grands comptes. Dans une autre initiative liée à la qualité de service et à l'échelle, Cainiao a annoncé en mars 2026 son intention de déployer des entrepôts robotisés aux Pays-Bas, en Espagne, en France et en Allemagne. Ces actions montrent que les transporteurs ne défendent plus seulement des corridors de transport — ils défendent également les capacités de données, la portée des entrepôts, l'exécution douanière et les performances de service direct aux consommateurs.

La gestion des retours et l'exécution groupée avec conformité restent des domaines ouverts à la concurrence. De nombreux opérateurs peuvent acheminer des colis vers l'Europe, mais peu peuvent combiner la gestion douanière, le soutien à la conformité des produits, le réétiquetage, la préparation à la revente et les retours localisés au sein d'un seul réseau. SF International a déclaré disposer de 13 ports à l'étranger avec des capacités de dédouanement en propre et de 10 licences de certification avancée OEA au premier semestre 2025, soulignant pourquoi l'étendue des services liés à la conformité devient un facteur de différenciation significatif. À mesure que le marché de la logistique du commerce électronique transfrontalier de la Chine vers l'Europe devient plus réglementé et davantage axé sur les entrepôts, ce type de capacité intégrée est susceptible d'avoir autant d'importance que la vitesse de transport pure.

Leaders du Marché de la Logistique du Commerce Électronique Transfrontalier de la Chine vers l'Europe

DHL Group

Cainiao Group

JD Logistics

SF Express / SF International

YunExpress

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ZTO Express a lancé son premier avion cargo à fuselage large sur une route Chine-Europe, marquant l'entrée de ZTO dans le fret aérien long-courrier alors que la demande du commerce électronique transfrontalier et les perturbations des routes de fret géopolitiques ont amélioré l'économie du fret aérien.

- Février 2026 : JD.com et DHL Group ont signé un Mémorandum d'Entente au siège de JD.com à Pékin pour soutenir l'expansion des marques allemandes en Chine via la plateforme transfrontalière de JD et pour donner aux marques allemandes accès aux consommateurs européens via la plateforme de vente au détail européenne Joybuy de JD.

- Janvier 2026 : SF Holding (société mère de SF Express) et J&T Global Express ont annoncé un accord stratégique de participation croisée impliquant l'émission mutuelle de nouvelles actions pour un montant total d'environ 8,3 milliards HKD (1,05 milliard USD).

- Décembre 2025 : Evri (Royaume-Uni) et SF International ont signé un Mémorandum d'Entente au siège de SF Express à Shenzhen pour rationaliser les expéditions transfrontalières entre la Chine et le Royaume-Uni, développer des solutions communes pour les détaillants et les consommateurs, et explorer l'expansion du marché vers les États-Unis et l'Australie.

Périmètre du Rapport sur le Marché de la Logistique du Commerce Électronique Transfrontalier de la Chine vers l'Europe

| Aliments et Boissons |

| Soins Personnels et Ménagers |

| Mode et Style de Vie (Accessoires, Vêtements, Chaussures) |

| Mobilier |

| Électronique Grand Public et Appareils Électroménagers |

| Autres Produits |

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage, Distribution et Gestion des Stocks | |

| Services à Valeur Ajoutée et Autres |

| B2C |

| B2B |

| C2C |

| Express |

| Standard |

| Europe Occidentale | Allemagne |

| France | |

| Royaume-Uni | |

| BENELUX | |

| Espagne | |

| Italie | |

| Reste de l'Europe Occidentale | |

| Europe Orientale | Pologne |

| République Tchèque | |

| Hongrie | |

| Roumanie | |

| Reste de l'Europe Orientale | |

| Europe Septentrionale (Pays Nordiques et Pays Baltes) |

| Par Catégorie de Produits | Aliments et Boissons | |

| Soins Personnels et Ménagers | ||

| Mode et Style de Vie (Accessoires, Vêtements, Chaussures) | ||

| Mobilier | ||

| Électronique Grand Public et Appareils Électroménagers | ||

| Autres Produits | ||

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage, Distribution et Gestion des Stocks | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Modèle Commercial | B2C | |

| B2B | ||

| C2C | ||

| Par Vitesse de Livraison | Express | |

| Standard | ||

| Par Pays de Destination | Europe Occidentale | Allemagne |

| France | ||

| Royaume-Uni | ||

| BENELUX | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe Occidentale | ||

| Europe Orientale | Pologne | |

| République Tchèque | ||

| Hongrie | ||

| Roumanie | ||

| Reste de l'Europe Orientale | ||

| Europe Septentrionale (Pays Nordiques et Pays Baltes) | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la logistique du commerce électronique entre la Chine et l'Europe ?

Le secteur s'élevait à 9 milliards USD en 2026 et devrait atteindre 14,80 milliards USD d'ici 2031 à un CAGR de 10,47 %.

Quel groupe de destinations représente la majorité des flux de colis de la Chine vers l'Europe ?

L'Europe occidentale a dominé avec une part de 57,28 % en 2025, soutenue par l'Allemagne, la France, le Royaume-Uni, l'Espagne et d'autres marchés de livraison matures.

Quel domaine de service connaît la croissance la plus rapide sur ce corridor ?

Les services à valeur ajoutée et autres se développent le plus rapidement, à un CAGR de 15,64 % jusqu'en 2031, car les vendeurs ont besoin de soutien douanier, de gestion des retours et de services de conformité.

Pourquoi l'Europe orientale devient-elle de plus en plus importante pour les vendeurs chinois ?

L'Europe orientale devrait croître à un CAGR de 11,46 %, portée par l'adoption croissante du commerce électronique et les améliorations des réseaux de livraison par consignes qui améliorent l'efficacité du service.

Comment le changement de droits de douane de l'UE affecte-t-il les modèles d'exécution ?

Le droit sur les petits colis de juillet 2026 pousse les vendeurs à utiliser davantage l'entreposage dans l'UE et le réapprovisionnement en vrac plutôt que de s'appuyer uniquement sur l'expédition directe de colis de faible valeur.

Quel modèle commercial crée la plus forte opportunité pour les commissionnaires de transport ?

Le B2B connaît la croissance la plus rapide, avec un CAGR de 12,81 %, car les expéditions consolidées plus importantes accroissent l'importance de la commission de transport, du courtage en douane et du réapprovisionnement des entrepôts.

Dernière mise à jour de la page le: