Taille et Part du Marché Chinois de l'Alimentation Porcine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 26.70 Milliards de dollars |

| Taille du Marché (2026) | 28.10 Milliards de dollars |

| Taille du Marché (2031) | 36.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois de l'Alimentation Porcine par Mordor Intelligence

La taille du marché chinois de l'alimentation porcine devrait croître de 26,7 milliards USD en 2025 à 28,1 milliards USD en 2026, puis atteindre 36,9 milliards USD d'ici 2031, avec un CAGR de 5,4 % de 2026 à 2031. Les complexes industriels qui favorisent la reconstitution des troupeaux adoptent de plus en plus des rations de précision adaptées à des besoins nutritionnels spécifiques, ce qui stimule considérablement la consommation d'aliments par tête. Un mandat gouvernemental visant à réduire l'utilisation du tourteau de soja favorise l'adoption de composants alimentaires alternatifs, tels que les enzymes et les acides aminés, réduisant ainsi la dépendance du pays aux importations de soja. La volatilité des prix du maïs exerce une pression sur les marges bénéficiaires, incitant les intégrateurs à mettre en œuvre des outils de couverture numérique avancés et à accroître leurs investissements dans les infrastructures de stockage des céréales pour atténuer les risques. Par ailleurs, des centres de recherche étrangers développent et localisent rapidement des formulations de démarrage sans antibiotiques pour répondre aux exigences régionales et aux préférences des consommateurs.

Principaux Enseignements du Rapport

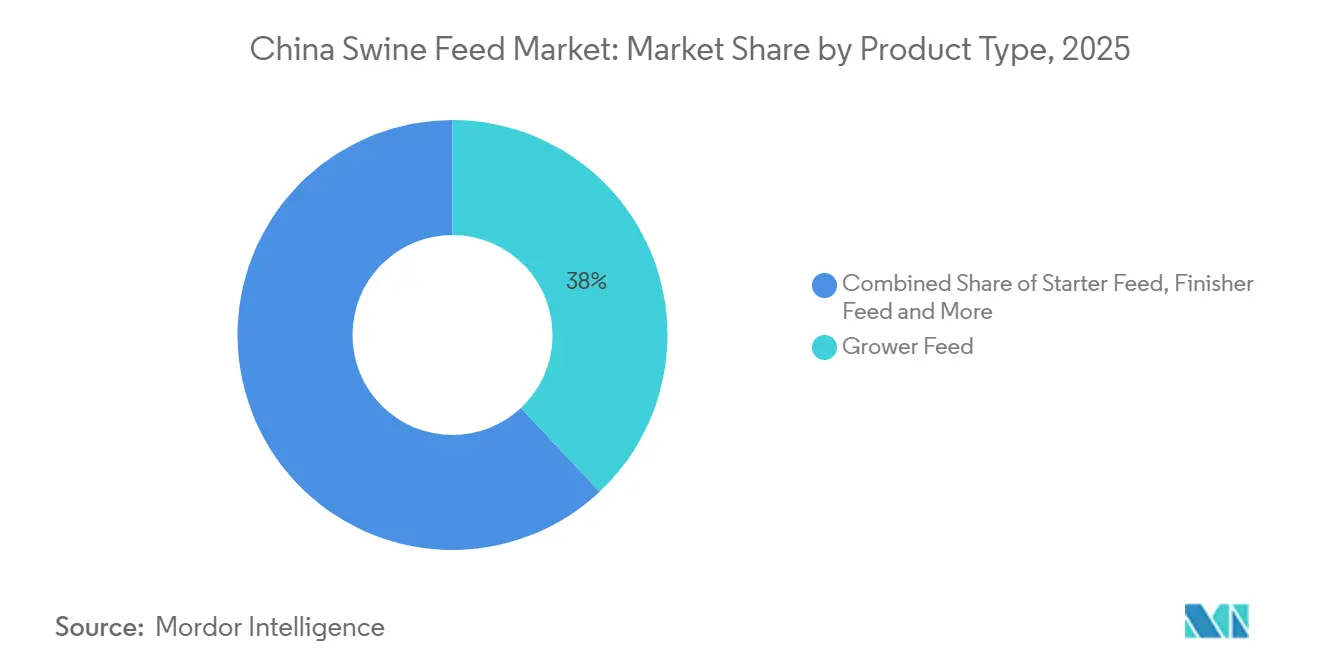

- Par type de produit, l'aliment croissance devrait représenter la plus grande part de marché de 38 % sur le marché chinois de l'alimentation porcine en 2025, tandis que la taille du marché de l'aliment démarrage devrait croître au CAGR le plus rapide de 5,9 % de 2026 à 2031.

- Par forme, les granulés devraient détenir la plus grande part de marché de 56 % sur le marché chinois de l'alimentation porcine en 2025, tandis que le marché des miettes devrait enregistrer le CAGR le plus rapide de 6,5 % de 2026 à 2031.

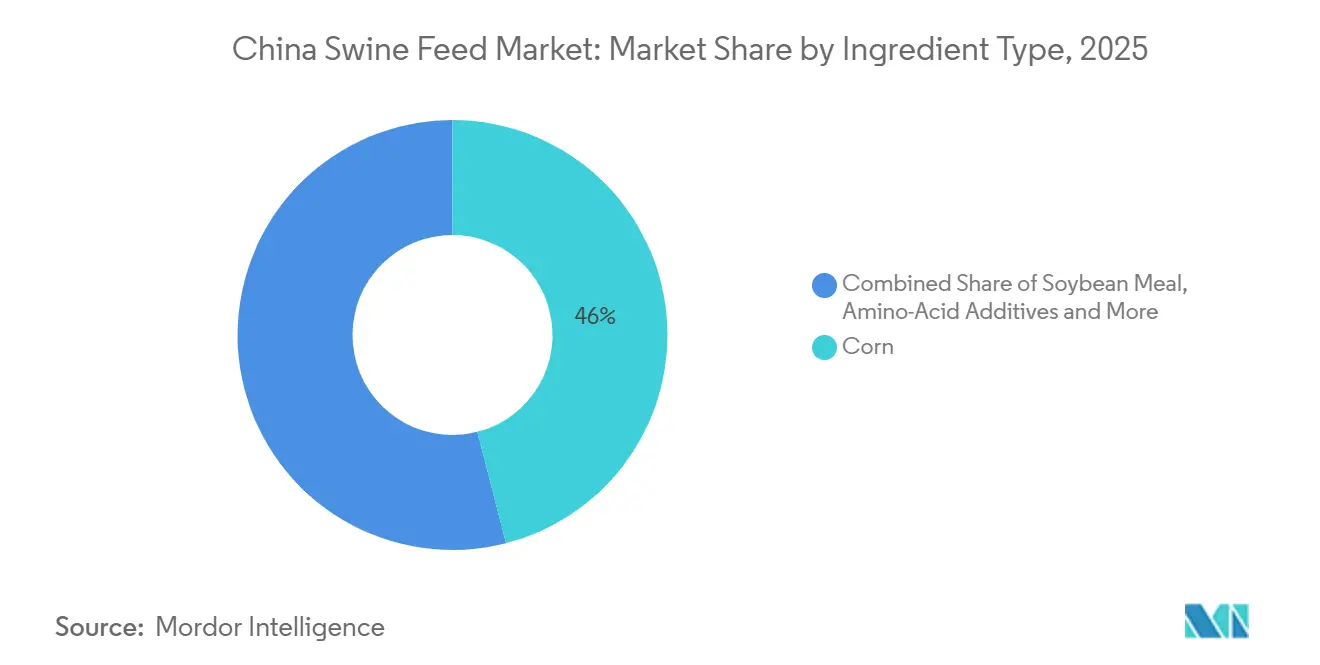

- Par ingrédient, le maïs devrait conserver la plus grande part de marché de 46 % sur le marché chinois de l'alimentation porcine en 2025, tandis que la taille du marché des enzymes (par exemple, la phytase) devrait croître au CAGR le plus rapide de 8,1 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Chinois de l'Alimentation Porcine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Consolidation rapide des élevages porcins à grande échelle | +1.2% | Provinces du Henan, du Hebei, du Shandong et du Guangdong | Moyen terme (2-4 ans) |

| Hausse de la demande d'aliments commerciaux biosécurisés déclenchée par la Peste Porcine Africaine (PPA) | +0.9% | Heilongjiang, Jilin, Liaoning, Henan et Hebei | Court terme (≤ 2 ans) |

| L'interdiction de l'alimentation aux déchets alimentaires stimule l'adoption des aliments commerciaux | +0.6% | Programmes pilotes nationaux dans les principales provinces productrices d'aliments | Long terme (≥ 4 ans) |

| Déploiement de plateformes IoT d'alimentation de précision | +0.8% | Adoption précoce au Henan, au Shandong et au Sichuan | Moyen terme (2-4 ans) |

| Adoption de la phytase thermostable recombinante | +0.5% | Usines commerciales au service des producteurs intégrés à l'échelle nationale | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement en porc neutre en carbone des détaillants | +0.3% | Villes de premier rang telles que Pékin, Shanghai, Guangzhou et Shenzhen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consolidation Rapide des Élevages Porcins à Grande Échelle

La consolidation rapide des élevages porcins à grande échelle transfère le pouvoir d'achat vers des entreprises verticalement intégrées qui négocient directement avec les fournisseurs de céréales et exigent des rations alimentaires spécifiques à chaque stade. Muyuan Foods a déclaré un coût d'élevage entièrement alloué de 12 CNY par kilogramme (1,65 USD par kilogramme) en mars 2025 [1]Source : XinmuNet, « Expansion de Muyuan au Henan », xinmunet.com . L'échelle des opérations permet aux intégrateurs d'exploiter des usines d'alimentation sur site, de mettre en œuvre des mesures de biosécurité strictes et de réinvestir les économies réalisées dans la recherche en nutrition, creusant ainsi davantage l'écart entre les grands intégrateurs et les petits exploitants.

Hausse de la Demande d'Aliments Commerciaux Biosécurisés Déclenchée par la Peste Porcine Africaine (PPA)

En réponse à l'épidémie de Peste Porcine Africaine (PPA), les producteurs porcins renforcent leurs mesures de biosécurité et se tournent vers des sources d'alimentation plus sûres. L'Organisation des Nations Unies pour l'alimentation et l'agriculture a signalé une hausse des cas de PPA au Vietnam, passant de plus de 1 600 en 2024 à environ 2 495 en 2025, entraînant l'abattage d'environ 1,27 million de porcs [2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), « Mise à jour de la situation de la PPA – Asie et Pacifique », fao.org. Cette augmentation souligne les risques accrus de contamination dans les systèmes conventionnels. Étant donné que la PPA peut être transmise par les aliments et les intrants agricoles, les producteurs se tournent vers des aliments commerciaux certifiés traités thermiquement provenant d'usines biosécurisées. Ce changement stimule la demande de produits d'aliments composés traçables et conformes aux normes HACCP.

L'Interdiction de l'Alimentation aux Déchets Alimentaires Stimule l'Adoption des Aliments Commerciaux

L'application stricte par la Chine des interdictions d'alimentation aux déchets alimentaires a considérablement modifié les pratiques d'élevage porcin, augmentant la dépendance aux aliments commerciaux. L'interdiction de l'alimentation avec des déchets alimentaires non traités a amélioré les normes de biosécurité et réduit le risque de transmission des maladies. Ce changement a entraîné une demande soutenue de produits alimentaires formulés, en particulier parmi les élevages à grande échelle et intégrés. De plus, la hausse des coûts d'alimentation a favorisé la consolidation du secteur, au bénéfice des producteurs organisés disposant de systèmes d'approvisionnement efficaces. Ce changement contribue à la stabilité à long terme de la demande d'aliments et favorise la formalisation du secteur de la production porcine en Chine.

Déploiement de Plateformes IoT d'Alimentation de Précision

Les plateformes d'alimentation de précision basées sur l'Internet des Objets (IoT) exploitent des données en temps réel sur le poids des animaux, la consommation d'aliments et les conditions environnementales pour optimiser les rations quotidiennes et améliorer l'efficacité alimentaire. Des entreprises comme Cargill intègrent des solutions de gestion numérique des exploitations, telles qu'Agriness, pour faciliter la gestion de l'élevage basée sur les données. Ces systèmes améliorent le suivi de la santé animale et de l'utilisation des ressources, permettant aux producteurs d'améliorer la productivité et de minimiser les déchets. Des recherches montrent que les technologies d'alimentation de précision peuvent réduire le gaspillage alimentaire et améliorer l'efficacité nutritionnelle grâce à des ajustements de rations en temps réel, contribuant à une production porcine rentable [3]Source : ResearchGate, Alimentation de précision en production porcine : une revue, researchgate.net .

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix intérieurs du maïs | −0.4% | Provinces du Heilongjiang, du Jilin, du Liaoning, du Hebei et du Shandong | Court terme (≤ 2 ans) |

| Rythme lent de reconstitution du troupeau après la PPA | −0.6% | Provinces du sud telles que le Guangdong, le Guangxi et le Fujian | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'utilisation des antibiotiques | −0.3% | Élevages commerciaux et usines certifiées à l'échelle nationale | Moyen terme (2-4 ans) |

| Part croissante des protéines d'insectes et fermentées dans les rations | −0.2% | Adoption précoce dans les élevages de recherche et les intégrateurs premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix Intérieurs du Maïs

En février 2026, le maïs intérieur était négocié à 2,320 RMB par kilogramme (0,32 USD par kilogramme), marquant une baisse significative par rapport à 3,000 RMB par kilogramme fin 2022 [4]Source : CEIC Data, « Prix au comptant du maïs en Chine », CEIC Data, ceicdata.com . Cette forte baisse des prix met en évidence la volatilité du marché du maïs, qui pose des défis aux producteurs et aux négociants. De telles fluctuations créent une incertitude dans les contrats à terme, rendant difficile pour les producteurs de sécuriser des prix stables et de planifier efficacement leurs opérations. De plus, cette instabilité des prix peut inciter les producteurs à réduire leurs niveaux de stocks à titre de précaution, pouvant entraîner une baisse de la demande d'aliments et impacter davantage la dynamique du marché.

Rythme Lent de Reconstitution du Troupeau après la PPA

La reconstitution du troupeau porcin chinois à la suite de l'épidémie de Peste Porcine Africaine se poursuit à un rythme progressif, les producteurs adoptant des stratégies d'expansion prudentes en raison de la volatilité des prix du porc et des incertitudes du marché. De nombreux éleveurs privilégient la gestion des risques plutôt que le réapprovisionnement rapide, ce qui se traduit par une croissance plus lente des inventaires de truies. Cette approche mesurée freine la demande à court terme d'aliments composés et influence les tendances globales de consommation d'aliments. De plus, la situation modifie la dynamique de la chaîne d'approvisionnement, les producteurs privilégiant l'efficacité et la maîtrise des coûts tout en naviguant dans des conditions de marché incertaines et une rentabilité fluctuante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Aliment Démarrage Prend de l'Élan

L'aliment croissance représentait la plus grande part de 38 % du marché chinois de l'alimentation porcine en 2025, porté par la forte consommation d'aliments pendant la phase de croissance de 30 à 70 kilogrammes, qui nécessite le plus grand volume de ration par animal. La taille du marché de l'aliment démarrage devrait enregistrer le CAGR le plus rapide de 5,9 % de 2026 à 2031. Cette croissance reflète l'attention croissante du secteur portée aux programmes de santé intestinale en début de vie, conçus pour réduire les taux de mortalité et raccourcir les périodes de finition, répondant ainsi aux défis clés de la production porcine. L'aliment finition reste axé sur l'efficacité des coûts pour optimiser les dépenses de production, tandis que les volumes d'aliment reproduction sont étroitement liés aux tendances des inventaires de truies.

Les producteurs se concentrent sur la précision nutritionnelle pendant la phase de sevrage pour minimiser le stress, améliorer la santé intestinale et améliorer les performances de croissance. Cela a entraîné une utilisation accrue d'ingrédients fonctionnels, notamment des protéines facilement digestibles, des acides organiques et des additifs alimentaires qui favorisent l'immunité et l'absorption des nutriments. Les restrictions réglementaires sur l'utilisation des antibiotiques et de l'oxyde de zinc stimulent davantage le développement de solutions d'aliment démarrage avancées et conformes. De plus, l'expansion des élevages à grande échelle et des systèmes d'élevage sous contrat stimule la demande d'aliment démarrage de haute qualité, soutenue par des modèles de production intégrés visant à améliorer l'efficacité alimentaire et à réduire les taux de mortalité.

Par Forme : Les Miettes Dépassent les Granulés

Les granulés devraient représenter la plus grande part de marché de 56 % pour la taille du marché chinois de l'alimentation porcine en 2025, principalement en raison de leurs avantages en matière de biosécurité, tels que la destruction thermique des agents pathogènes, et de leur facilité de stockage, qui simplifie la manutention et le transport. Ces caractéristiques font des granulés un choix privilégié parmi les producteurs à grande échelle. Les miettes devraient être le segment à la croissance la plus rapide, avec un CAGR prévu de 6,5 % de 2026 à 2031, car le broyage des granulés en particules de 1,5 à 2,5 millimètres améliore la consommation d'aliments chez les porcelets nouvellement sevrés en rendant l'aliment plus facile à consommer et à digérer. Pendant ce temps, la farine perd en popularité en dehors de la production en basse-cour, car les intégrateurs se concentrent sur la rationalisation de la logistique, la réduction des besoins en main-d'œuvre et l'adoption de pratiques d'alimentation plus efficaces.

Sur le marché chinois de l'alimentation porcine, les miettes prennent l'avantage sur les granulés, grâce à leur durabilité et leur facilité de manipulation. Une étude de 2026 publiée dans Scientific Reports a mis en évidence la fragilité des granulés, dont les taux de brisure sont passés de 3,22 % à 500 tr/min à 21,43 % à 1 500 tr/min, soulignant leur vulnérabilité aux contraintes mécaniques. Cette tendance prononcée à la brisure renforce l'argument en faveur de la méthode de miettage contrôlé, qui augmente la porosité tout en préservant l'intégrité structurelle, garantissant une qualité d'aliment constante.

Par Ingrédient : Les Enzymes Libèrent la Valeur Nutritive des Aliments

Le maïs représentait la plus grande part de marché, soit 46 %, de la taille du marché chinois de l'alimentation porcine en 2025. Cependant, la hausse des prix du maïs a accru les pressions sur les marges, incitant les formulateurs à adopter des mélanges multi-céréales pour optimiser les coûts et maintenir l'efficacité alimentaire. Les enzymes (par exemple, la phytase) représentent la classe d'ingrédients à la croissance la plus rapide avec un CAGR de 8,1 % de 2026 à 2031, portée par le mandat de réduction du tourteau de soja, qui nécessite une gestion plus stricte du budget protéique.

Des études évaluées par des pairs suggèrent que l'incorporation d'unités de phytase par kilogramme d'aliment complet peut libérer une part significative du phosphore lié, permettant aux usines d'alimentation de réduire l'utilisation de phosphate monocalcique. Cette réduction peut diminuer les coûts de ration tout en maintenant l'adéquation nutritionnelle. De plus, des acides aminés synthétiques, tels que la lysine et la méthionine, sont utilisés pour remédier à des carences nutritionnelles spécifiques. Des ingrédients alternatifs tels que le blé, le son de riz et les protéines fermentées gagnent du terrain en tant qu'options alimentaires rentables et durables, en particulier pendant les périodes de prix élevés des contrats à terme sur le maïs.

Analyse Géographique

En 2024, le Henan, le Hebei et le Shandong, formant un corridor essentiel dans les Plaines Centrales, ont démontré leur domination dans la production porcine. Une étude évaluée par des pairs s'appuyant sur des données du Bureau national des statistiques a mis en évidence la position de leader du Henan, avec un inventaire de porcs de 40,31 millions de têtes et un inventaire de truies reproductrices de 3,73 millions de têtes, tous deux en tête des classements nationaux [6]Source : Scientific Reports, « Évolution spatiotemporelle et différences régionales de la production animale dans la province du Henan », nature.com . Cette forte concentration de bétail alimente non seulement une demande robuste d'aliments composés, mais bénéficie également de la proximité stratégique du Henan avec les principales régions productrices de céréales. Des réseaux logistiques établis améliorent encore la fabrication et la distribution rentables des aliments dans le nord de la Chine.

Les provinces du sud, notamment le Guangdong et le Guangxi, connaissent une forte demande d'aliment démarrage. Cette croissance est portée par des conditions climatiques qui augmentent les risques de maladies et le stress au sevrage chez les porcelets. L'environnement chaud et humide accroît l'exposition aux agents pathogènes, incitant les producteurs à adopter des aliments démarrage enrichis sur le plan nutritionnel pour renforcer l'immunité et les taux de survie en début de vie. Les grands producteurs intégrés de ces provinces renforcent les mesures de biosécurité et les normes de qualité des aliments, accélérant la transition vers des solutions d'alimentation commerciales. De plus, l'expansion des systèmes d'élevage intensif, qui reposent sur des aliments démarrage performants et constants, soutient davantage la productivité et la santé animale dans la région.

La région du Sud-Ouest, englobant le Sichuan et le Yunnan, émerge comme une zone de croissance critique en raison des investissements croissants dans la production porcine à grande échelle et les infrastructures d'alimentation. La croissance des opérations agricoles intégrées stimule une adoption plus élevée d'aliment démarrage, en particulier dans les pouponnières modernes visant à améliorer les performances des porcelets. Cette région bénéficie de politiques provinciales favorables et de la disponibilité des terres, favorisant l'établissement de nouvelles exploitations et installations d'alimentation. De plus, l'adoption d'outils numériques et l'amélioration des systèmes de stockage améliorent la gestion des aliments dans les exploitations dispersées, améliorant l'efficacité opérationnelle et soutenant la croissance de la demande d'aliment démarrage.

Paysage Concurrentiel

Le marché chinois de l'alimentation est modérément concentré en 2025, avec les cinq premières entreprises New Hope Liuhe Co., Ltd., Muyuan Foods Co., Ltd., Chia Tai Investment Co., Ltd. (Charoen Pokphand Group), Wens Foodstuff Group Co., Ltd. et Guangdong Haid Group Co., Ltd., en tête en termes de volume de production et de couverture provinciale. Les conditionneurs-alimenteurs verticalement intégrés, tels que Muyuan Foods, acquièrent agressivement des actifs pour sécuriser l'approvisionnement en céréales et renforcer les mesures de biosécurité. Cette stratégie réduit la demande adressable pour les usines tierces, ces entreprises cherchant à contrôler les chaînes d'approvisionnement et à atténuer les risques liés aux dépendances externes, remodelant ainsi le paysage concurrentiel.

Twins Group est devenu le plus grand producteur mondial d'aliments pour porcs en acquérant les actifs en difficulté de Zhengbang, notamment des silos à grains et des terminaux côtiers qui réduisent considérablement les coûts d'entrée du maïs. Les concurrents s'efforcent désormais de reproduire ce contrôle en amont pour obtenir des avantages similaires. Par exemple, Guangdong Haid Group Co., Ltd. a lancé des coentreprises au Jilin pour sécuriser des approvisionnements en maïs de qualité résistant au gel. De plus, les usines captives alignent leur production sur les flux d'approvisionnement en porcs, resserrant la discipline des prix et réduisant la volatilité des prix des aliments sur le marché au comptant, qui bénéficiait auparavant aux producteurs d'aliments indépendants, consolidant davantage le marché.

L'adoption de plateformes de nutrition numérique et de stratégies d'alimentation basées sur les données intensifie la concurrence sur le marché. Les acteurs clés utilisent des analyses avancées, une surveillance en temps réel et des modèles d'alimentation de précision pour améliorer les formulations d'aliments et améliorer l'efficacité opérationnelle. Ces capacités sont essentielles pour maintenir la compétitivité, car les producteurs recherchent des solutions d'alimentation plus performantes et rentables. Les entreprises investissant dans des innovations axées sur la technologie et des solutions évolutives sont mieux équipées pour répondre à la demande croissante sur le marché en évolution de l'aliment démarrage.

Leaders du Secteur de l'Alimentation Porcine en Chine

New Hope Liuhe Co., Ltd.

Muyuan Foods Co., Ltd.

Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)

Wens Foodstuff Group Co., Ltd.

Guangdong Haid Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Muyuan Foods Co., Ltd. et CP Group ont signé un accord de coopération stratégique couvrant l'alimentation, l'élevage porcin, l'abattage, la transformation alimentaire, le développement des talents et l'investissement en capital. Ce partenariat unit le plus grand producteur de porcs de Chine et l'un des plus grands conglomérats agroalimentaires d'Asie pour collaborer sur le partage de technologies et l'optimisation de la chaîne d'approvisionnement.

- Mai 2025 : Cargill a inauguré son premier Centre mondial d'innovation en Asie pour la nutrition porcine à Yongji, dans le Shanxi. L'installation de 34 000 mètres carrés, une coentreprise avec Changrong Agriculture, réalise plus de 140 essais porcins par an et se concentre sur l'efficacité alimentaire, les performances reproductives, la durabilité et la réduction des antibiotiques et de l'utilisation du zinc.

- Avril 2024 : Evonik Industries AG a renforcé ses capacités de production et d'approvisionnement en acides aminés en Chine pour soutenir les applications d'alimentation animale, en particulier la nutrition porcine. Cette expansion s'aligne sur le développement de formulations alimentaires à faible teneur en protéines et à haute efficacité.

Périmètre du Rapport sur le Marché Chinois de l'Alimentation Porcine

L'alimentation porcine est un mélange de céréales, de sources de protéines, de vitamines et de minéraux conçu pour répondre aux besoins nutritionnels des porcs à différents stades de croissance. Elle favorise la croissance, améliore l'efficacité alimentaire, renforce l'immunité et améliore la productivité dans les systèmes de production porcine. Le rapport sur le marché chinois de l'alimentation porcine est segmenté par type de produit (aliment démarrage, aliment croissance, aliment finition, aliment reproduction), par forme (granulés, farine, miettes) et par type d'ingrédient (maïs, tourteau de soja, additifs d'acides aminés, vitamines et minéraux, enzymes, autres céréales et matières grasses). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aliment Démarrage |

| Aliment Croissance |

| Aliment Finition |

| Aliment Reproduction |

| Granulés |

| Farine |

| Miettes |

| Maïs |

| Tourteau de Soja |

| Additifs d'Acides Aminés |

| Vitamines et Minéraux |

| Enzymes (par exemple, Phytase) |

| Autres Céréales et Matières Grasses |

| Par Type de Produit | Aliment Démarrage |

| Aliment Croissance | |

| Aliment Finition | |

| Aliment Reproduction | |

| Par Forme | Granulés |

| Farine | |

| Miettes | |

| Par Type d'Ingrédient | Maïs |

| Tourteau de Soja | |

| Additifs d'Acides Aminés | |

| Vitamines et Minéraux | |

| Enzymes (par exemple, Phytase) | |

| Autres Céréales et Matières Grasses |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la valeur projetée de la demande d'alimentation porcine en Chine ?

Elle est de 26,7 milliards USD en 2025 et devrait atteindre 36,9 milliards USD d'ici 2031, reflétant un CAGR de 5,4 % de 2026 à 2031.

Quelle catégorie de produits alimentaires connaît la croissance la plus rapide jusqu'en 2031 ?

L'aliment démarrage affiche le CAGR le plus rapide de 5,9 % de 2026 à 2031, car les intégrateurs se concentrent sur la santé intestinale en début de vie et la réduction de la mortalité au sevrage.

Pourquoi les enzymes suscitent-elles un intérêt accru de la part des formulateurs d'aliments ?

La phytase thermostable libère jusqu'à 85 % du phosphore lié, permettant aux usines de réduire le phosphate inorganique et d'économiser environ 3 à 5 USD par tonne métrique d'aliment complet.

Quelles régions présentent les opportunités d'expansion les plus fortes à court terme ?

Le Henan, le Hebei et le Shandong bénéficient de leur proximité avec les ceintures céréalières, tandis que le Guangdong et le Guangxi enregistrent des gains rapides en raison de règles de biosécurité strictes qui favorisent les aliments commerciaux traités thermiquement.

Dernière mise à jour de la page le: