Taille et part du marché du commerce social en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

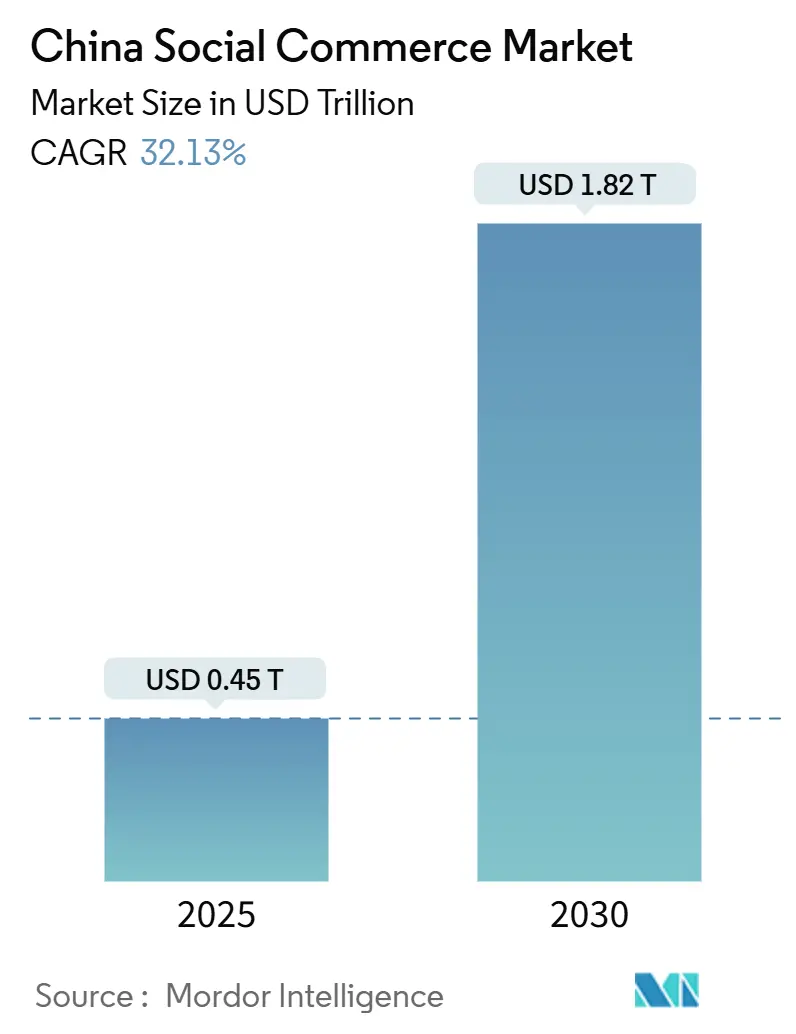

| Taille du Marché (2025) | 0.45 Trillions de dollars américains |

| Taille du Marché (2030) | 1.82 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 32.13% CAGR |

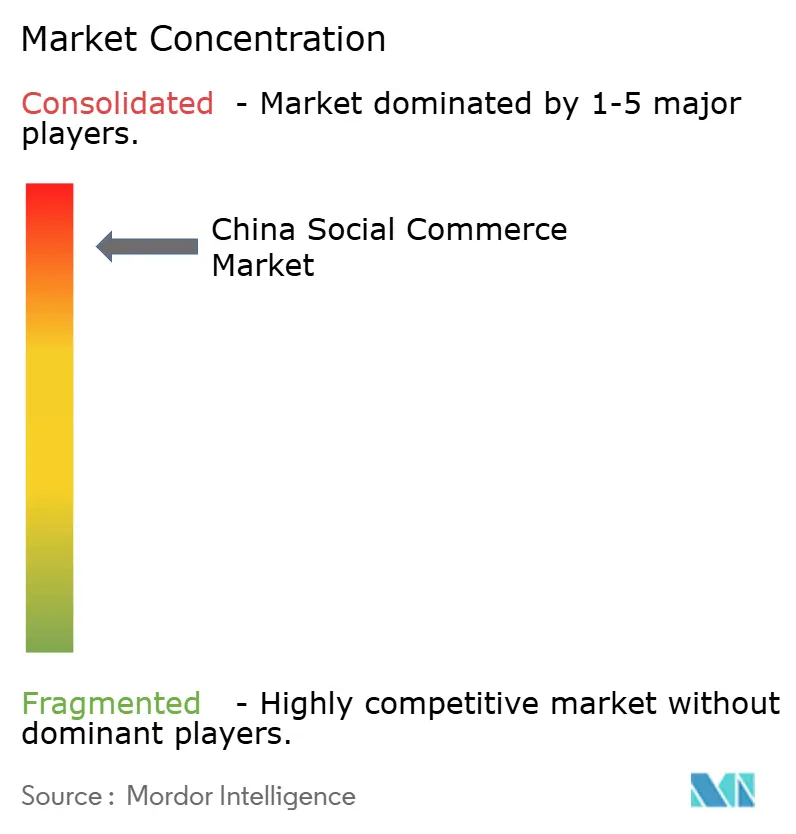

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce social en Chine par Mordor Intelligence

La taille du marché du commerce social en Chine s'élève à 0,451 billion USD en 2025 et devrait atteindre 1,816 billion USD d'ici 2030, affichant un TCAC de 32,13 % durant la période de prévision. L'adoption rapide de la diffusion en direct, des paiements intégrés sans friction et des outils de découverte de produits pilotés par l'IA remodèle les parcours des consommateurs, de l'inspiration jusqu'à la finalisation de l'achat. Alipay et WeChat Pay jouent un rôle significatif dans la simplification des transactions, réduisant les délais moyens de paiement à quelques secondes.[1]« Rapport sur le développement de l'infrastructure de paiement numérique », Banque populaire de Chine, pbc.gov.cn Des fonctionnalités telles que les achats impulsifs pilotés par algorithme, l'interopérabilité transparente des mini-programmes sur des plateformes comme Douyin, Kuaishou et Xiaohongshu, ainsi que le renforcement des ventes transfrontalières grâce aux traductions en temps réel élargissent la demande adressable. Cependant, la hausse des coûts liés à l'acquisition de créateurs et le renforcement des réglementations concernant les utilisateurs mineurs affectent la rentabilité à court terme, les plateformes devant gérer des dépenses de conformité et de marketing plus élevées.

Principaux enseignements du rapport

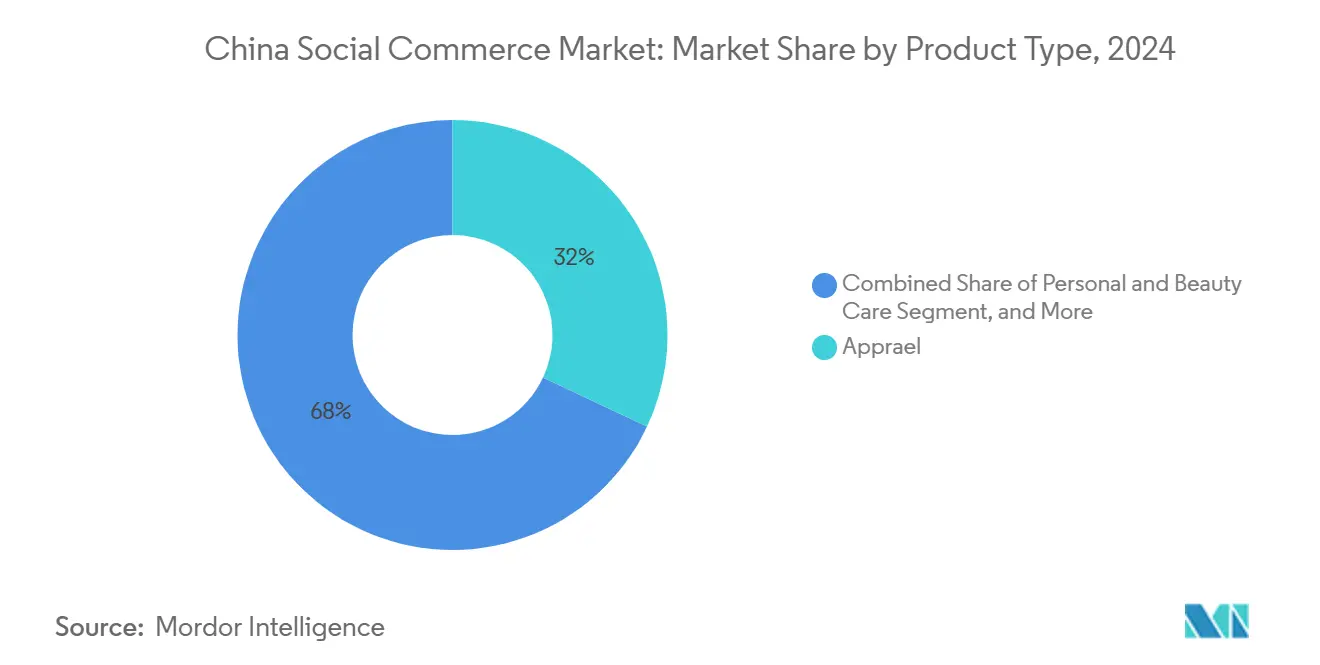

- Par type de produit, l'habillement a dominé avec 32,12 % de la part du marché du commerce social en Chine en 2024, tandis que les soins personnels et la beauté devraient progresser à un TCAC de 34,16 % jusqu'en 2030.

- Par appareil, les smartphones ont représenté 92,11 % de la taille du marché du commerce social en Chine en 2024 et progressent à un TCAC de 33,23 % jusqu'en 2030.

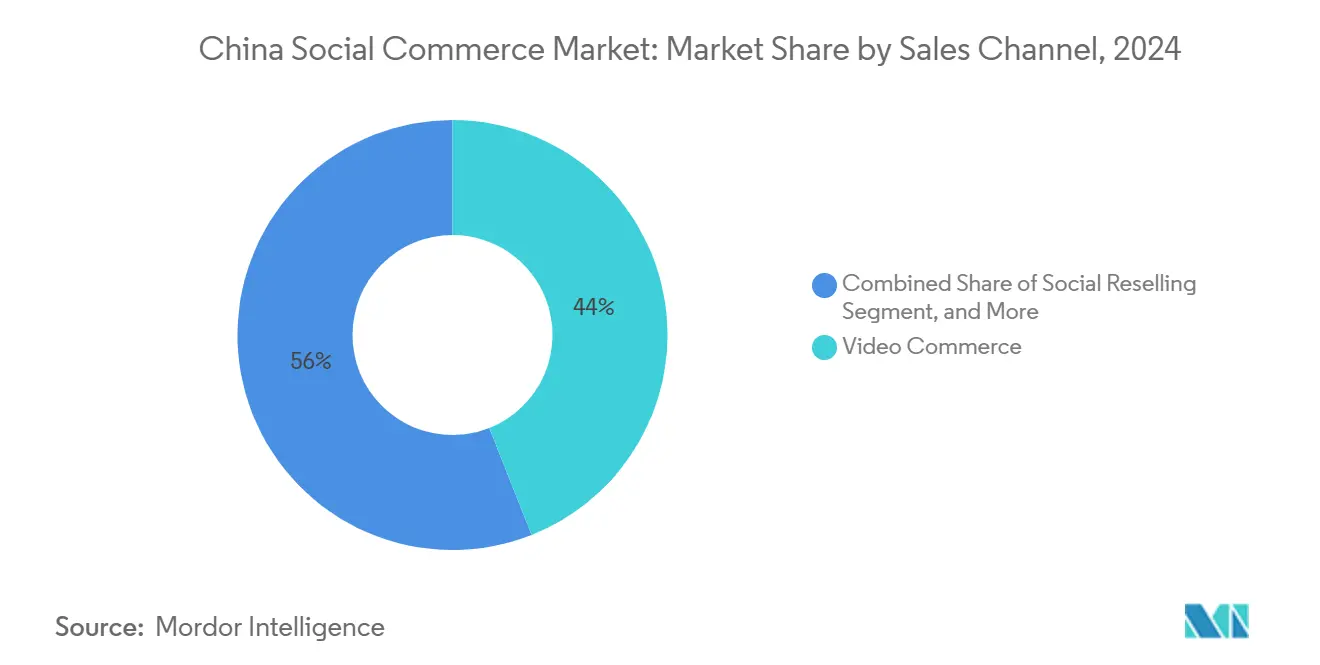

- Par canal de vente, le commerce vidéo a capté 44,21 % de la part des revenus en 2024 ; la revente sociale enregistre le TCAC prévisionnel le plus élevé à 34,01 % jusqu'en 2030.

Tendances et perspectives du marché du commerce social en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'efficacité de monétisation de la valeur brute des marchandises en diffusion en direct | +8.2% | National, concentré dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Innovations des mini-programmes de plateformes au-delà de WeChat | +6.8% | National, en expansion vers les villes de rang inférieur | Long terme (≥ 4 ans) |

| Algorithmes axés sur le commerce stimulant les achats impulsifs | +7.1% | National, plus efficace dans les zones urbaines | Court terme (≤ 2 ans) |

| Intégration des rails de paiement social spécifiques à la Chine | +4.9% | Couverture nationale avec pénétration rurale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'efficacité de monétisation de la valeur brute des marchandises en diffusion en direct

Entre 2024 et 2025, la valeur brute des marchandises par spectateur dans la diffusion en direct a connu une croissance significative, transformant ce qui était autrefois des émissions axées sur le divertissement en canaux de vente efficaces. Les diffuseurs leaders sur Douyin génèrent désormais des revenus substantiels par heure, reflétant une augmentation notable par rapport aux niveaux du début de 2024. Les outils de segmentation par IA permettent aux marques d'aligner les unités de gestion des stocks sur des micro-audiences en temps réel, améliorant considérablement les taux de conversion. Les stratégies d'après-vente mettent l'accent sur l'optimisation de la valeur vie client, en utilisant des lancements exclusifs et des avantages d'adhésion pour encourager les achats répétés. Ce cycle renforce les taux de commission des plateformes et garantit que les animateurs sont incités par des structures de commissions à plusieurs niveaux, maintenant ainsi la qualité du contenu.

Innovations des mini-programmes de plateformes au-delà de WeChat

D'ici 2025, WeChat devrait héberger un nombre significatif de mini-programmes.[2]« Actualités financières des relations investisseurs », Tencent Holdings, tencent.com Cependant, les cadres multiplateformes introduits par ByteDance et Kuaishou transforment l'économie d'échelle. Les marchands exploitent désormais une base de code unique sur diverses plateformes sociales tout en maintenant une gestion cohérente des stocks, de la gestion de la relation client et du rapprochement des paiements. Cette intégration rationalisée est particulièrement avantageuse pour les PME des villes de rang inférieur, leur permettant d'élargir les points de contact avec les consommateurs et d'enrichir leurs référentiels de données grâce aux informations issues des comportements omnicanaux. Ces ensembles de données unifiés soutiennent une personnalisation plus précise, ce qui contribue à améliorer les valeurs moyennes des commandes et à réduire le taux d'attrition des clients.

Algorithmes axés sur le commerce stimulant les achats impulsifs

Le moteur prédictif de Douyin identifie l'intention d'achat peu après que les utilisateurs interagissent avec le contenu, en exploitant des indicateurs en temps réel tels que la vitesse de défilement, la durée de pause et la fréquence des appuis pour optimiser le placement des unités de gestion des stocks lors des pics d'intérêt des acheteurs.[3]« La prédiction d'achat par algorithme de Douyin atteint de nouveaux niveaux de précision », TechCrunch, techcrunch.com De même, Xiaohongshu utilise l'analyse des sentiments sur les publications lifestyle pour recommander des produits tels que des cosmétiques haut de gamme ou des vêtements de sport en accord avec l'humeur des utilisateurs, encourageant ainsi les achats impulsifs. Cette adaptabilité soutient des boucles de rétroaction à l'échelle de la plateforme, permettant des ajustements continus qui maintiennent l'engagement des sessions sans trop commercialiser les fils d'actualité des utilisateurs.

Intégration des rails de paiement social spécifiques à la Chine

Les paiements intégrés en un seul geste simplifient les processus de paiement, en intégrant des fonctionnalités telles que le partage social, les achats groupés et le fractionnement des paiements directement dans les conversations. Les API d'Alipay et de WeChat Pay facilitent les transactions multidevises, répondant à la demande transfrontalière croissante en provenance de régions telles que l'Asie du Sud-Est et l'Amérique du Nord. En combinant les données de transaction avec les informations comportementales, les marchands peuvent développer une compréhension globale de leurs clients, améliorant ainsi les efforts de reciblage, les stratégies de tarification et la gestion des stocks.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition des leaders d'opinion clés et des créateurs | -4.7% | National, plus aigu dans les villes de premier rang | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur le coût d'acquisition des clients mineurs | -3.2% | Conformité réglementaire nationale | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques régionaux dans les villes de rang inférieur | -2.8% | Villes de rang inférieur et zones rurales | Moyen terme (2 à 4 ans) |

| Répression des contrefaçons entraînant une hausse des coûts de conformité | -2.1% | National, axé sur le commerce transfrontalier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition des leaders d'opinion clés et des créateurs

Début 2024, les influenceurs de premier plan ont connu une augmentation significative des frais de campagne, les plateformes ayant accordé la priorité aux vendeurs établis dans leurs algorithmes de classement.[4]« Les coûts du marketing d'influence en Chine s'envolent en 2024 », Wall Street Journal, wsj.com Les marques de taille intermédiaire ont réorienté leur attention vers l'allocation d'une part substantielle de leurs budgets marketing aux frais de créateurs, réduisant ainsi les opportunités d'explorer les talents émergents. De plus, de nouvelles obligations de divulgation ont introduit des défis administratifs et allongé les délais de production. En réponse, les marques développent des animateurs internes et utilisent le trafic de domaine privé. Cependant, le temps nécessaire à la mise en œuvre de ces stratégies retarde le retour sur investissement, créant des pressions financières pour les nouveaux entrants.

Réglementations plus strictes sur le coût d'acquisition des clients mineurs

En 2024, les nouvelles réglementations de protection des mineurs exigent la vérification de l'âge, le consentement parental et des limites d'utilisation quotidienne, réduisant considérablement l'engagement des jeunes.[5]« Mise en œuvre des réglementations renforcées de protection des mineurs », Administration du cyberespace de Chine, cac.gov.cn Les plateformes allouent des ressources aux systèmes de vérification d'identité biométrique et à la modération pilotée par l'IA, entraînant des coûts substantiels à l'échelle du secteur. Les stratégies marketing se concentrent davantage sur les données démographiques adultes, tandis que les applications dont la base d'utilisateurs est majoritairement jeune explorent les marchés internationaux pour compenser les baisses de trafic. Les créateurs de contenu ajustent leur ton et leurs offres de produits pour se conformer aux exigences réglementaires tout en maintenant l'engagement de leur audience, bien qu'ils rencontrent une croissance organique plus lente dans un environnement en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'habillement face à la disruption de la beauté

L'habillement a conservé 32,12 % de la part du marché du commerce social en Chine en 2024, cette performance ayant été soutenue par la mise en œuvre d'outils d'essayage virtuel, qui ont réduit les taux de retour par rapport au commerce électronique traditionnel. De plus, les sessions de stylisme en direct et les moteurs de recommandation de taille ont renforcé la confiance des consommateurs et facilité des décisions d'achat plus rapides. Pourtant, les soins personnels et la beauté sont en passe d'atteindre un TCAC de 34,16 % jusqu'en 2030, portés par l'assortiment de teintes par réalité augmentée et les vérifications d'authenticité menées par des influenceurs qui résonnent auprès de la génération Z.

D'ici 2029, si la tendance actuelle se poursuit, les produits de beauté devraient dépasser l'habillement sur le marché du commerce social en Chine. Les produits pour la maison et les compléments de santé gagnent du terrain, portés par les remises sur les achats groupés et les récits de santé axés sur la communauté. Les campagnes saisonnières mettant en avant les spécialités régionales soutiennent l'élan pour l'alimentation et les boissons, tandis que les accessoires bénéficient des achats impulsifs influencés par le contenu mode. La préférence croissante pour les biens premium et expérientiels reflète une évolution du comportement des consommateurs vers l'amélioration du style de vie plutôt que vers des achats purement fonctionnels.

Dans le même temps, la diversification du mix produit contribue à réduire les risques de concentration des revenus pour les plateformes. Les marques adoptent des stratégies telles que les offres groupées sélectionnées, les modèles d'abonnement et les lancements de produits exclusifs pour encourager les achats répétés et augmenter les valeurs moyennes des transactions. La hausse des revenus disponibles dans les villes de deuxième rang stimule la demande de produits de beauté et de bien-être moyen à haut de gamme. Les avis des pairs jouent un rôle significatif dans la réduction des risques perçus liés au changement de marque, permettant aux marques de niche de s'établir sans investissements publicitaires substantiels. L'intégration des données des mini-programmes soutient le suivi en temps réel des performances des produits, permettant une gestion agile des stocks et des stratégies de tarification pour maintenir la rentabilité dans un environnement de marché dynamique.

Par appareil : la suprématie des smartphones renforce la stratégie axée sur le mobile

Les smartphones ont contrôlé 92,11 % de la taille du marché du commerce social en Chine en 2024, portés par les modules de paiement natifs et la navigation à une main optimisée pour la vidéo verticale. Les flux haute définition, rendus possibles par le déploiement de la 5G, améliorent l'engagement des utilisateurs et contribuent à l'augmentation des valeurs de transaction. Les ordinateurs de bureau et portables sont principalement utilisés pour les commandes B2B ou en gros nécessitant des écrans plus grands et la possibilité de télécharger des feuilles de calcul. La recherche vocale, ainsi que les outils de caméra intégrés aux applications, facilitent de nouvelles méthodes de découverte, permettant aux utilisateurs de scanner des produits en magasin physique et d'accéder rapidement à leurs listes de commerce social.

Les smartphones maintenant leur domination, les plateformes optimisent les modes à faible bande passante pour les utilisateurs ruraux et développent des interfaces gestuelles conçues pour les seniors. Les codecs de streaming économes en batterie et la compression vidéo pilotée par l'IA contribuent à gérer les coûts de données, soutenant une adoption plus large parmi les groupes à revenus plus faibles. Les portefeuilles mobiles devenant un mode de paiement standard, les marchands utilisent l'historique des achats, la localisation et les données du graphe social pour proposer des offres hautement pertinentes. En Chine, le marché du commerce social bénéficie aux entreprises qui intègrent l'inspiration, l'évaluation et le paiement dans une expérience mobile fluide.

Par canal de vente : la maturité du commerce vidéo face à l'innovation de la revente sociale

Le commerce vidéo a capté 44,21 % de la valeur des transactions de 2024, prouvant que les clips en direct et courts achetables constituent l'ancrage du parcours d'achat grand public. Les animateurs mêlent divertissement et démonstrations de produits, raccourcissant les cycles de décision et augmentant la taille des paniers. Pourtant, la revente sociale dépasse tous les canaux avec un TCAC de 34,01 %, les micro-entrepreneurs mobilisant des réseaux de pairs de confiance pour sélectionner et recommander des produits. Dans les villes de rang inférieur, où le bouche-à-oreille exerce une influence significative, les discussions de groupe, les incitations aux enveloppes rouges et le partage de commissions favorisent la diffusion virale.

Le commerce piloté par les réseaux sociaux et les achats groupés répondent à des motivations d'acheteurs distinctes : la découverte de contenu et l'optimisation des coûts. Positionnées en amont, les plateformes d'avis et de découverte influencent les décisions des consommateurs en utilisant des témoignages authentiques et des vidéos de déballage pour valider la qualité des produits. Cette interaction entre les canaux illustre un parcours d'achat multidimensionnel : les consommateurs recueillent des informations dans un canal, cherchent une validation sociale dans un autre et finalisent leurs transactions lors de sessions de diffusion en direct. Par conséquent, les analyses d'attribution multicanal jouent un rôle essentiel dans l'optimisation des dépenses marketing au sein du paysage du commerce social en Chine.

Analyse géographique

En Chine, les villes de premier rang — Pékin, Shanghai, Guangzhou et Shenzhen — représentent une part substantielle de la valeur du marché national, bien qu'elles ne comptent qu'un faible segment de la population. Cela met en évidence leurs capacités logistiques avancées et leurs niveaux de revenus plus élevés. Ces villes, avec leurs services de livraison le jour même efficaces, leur concentration de créateurs premium et leur adoption précoce des technologies, servent de terrains d'expérimentation pour les recommandations pilotées par l'IA et les initiatives de commerce en réalité augmentée. Les plateformes renforcent l'engagement des clients en proposant des fonctionnalités spécifiques à chaque ville, telles que l'exécution accélérée des commandes pour les lancements de mode et des événements exclusifs diffusés en direct.

Les villes de deuxième et troisième rang deviennent des contributeurs significatifs à la croissance du marché du commerce social en Chine. Des villes telles que Chengdu, Wuhan et Xi'an exploitent leurs viviers de talents qualifiés et leurs écosystèmes technologiques en expansion pour stimuler l'adoption des achats numériques. Les investissements dans la logistique par les grands acteurs ont considérablement réduit les délais de livraison, réduisant l'écart de service avec les centres urbains côtiers. De plus, les ménages axés sur l'efficacité des coûts adoptent de plus en plus les modèles d'achat groupé et de revente sociale, permettant aux marchands d'élargir leur base de clients tout en gérant efficacement les coûts d'acquisition.

Les zones rurales rencontrent des défis en raison d'infrastructures d'entreposage et de paiement insuffisantes ; cependant, les initiatives d'inclusion numérique menées par le gouvernement améliorent progressivement l'accès. Des mesures telles que les subventions aux portefeuilles mobiles et le déploiement des réseaux 5G dans les villages soutiennent des progrès progressifs. À l'international, les plateformes chinoises étendent leur portée en personnalisant les interfaces pour les marchés d'Asie du Sud-Est, d'Amérique du Nord et d'Europe. Ces efforts, soutenus par des fonctionnalités telles que la traduction en temps réel et les options de paiement multidevises, permettent des transactions fluides et élargissent la portée du marché du commerce social en Chine au-delà des frontières nationales.

Paysage concurrentiel

Le marché du commerce social en Chine est très fragmenté, aucun écosystème unique ne dominant l'espace. La différenciation dans cet environnement concurrentiel repose sur des algorithmes propriétaires, des fonctionnalités axées sur la communauté et des systèmes de paiement intégrés. WeChat exploite son graphe social pour proposer des vitrines de mini-programmes qui s'intègrent parfaitement aux activités de messagerie des utilisateurs. Douyin utilise le contenu vidéo court pour générer des taux de conversion plus élevés que les plateformes de commerce électronique traditionnelles. Taobao Live bénéficie de l'infrastructure logistique étendue d'Alibaba et de son réseau de marchands pour gérer efficacement un large éventail d'unités de gestion des stocks.

Les dépôts de brevets liés au commerce social ont considérablement augmenté en 2024, reflétant un investissement intensifié dans des domaines tels que la traduction en temps réel, les essayages en réalité augmentée et l'authentification basée sur la blockchain. Les marques de luxe explorent des collections capsules exclusives sur Kuaishou, tandis que des plateformes de niche comme Dewu se concentrent sur l'authentification des baskets pour instaurer la confiance auprès des jeunes consommateurs. Les grands acteurs allouent des ressources aux systèmes de conformité pour répondre à des réglementations plus strictes en matière de données et de contenu, créant des barrières à l'entrée plus élevées pour les nouveaux participants. Des opportunités existent dans le développement d'interfaces adaptées aux seniors et la promotion de catégories de produits axées sur les critères environnementaux, sociaux et de gouvernance. Cependant, les entrants réussis doivent intégrer le divertissement, l'engagement communautaire et des processus de paiement rationalisés dans une expérience utilisateur cohérente pour s'établir sur le marché du commerce social en Chine.

Leaders du secteur du commerce social en Chine

Tencent Holdings Ltd.

Beijing ByteDance Technology Co., Ltd.

Kuaishou Technology

PDD Holdings Inc. (Pinduoduo)

Alibaba Group Holding Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Lemon8 de ByteDance est en expansion, reflétant l'application du modèle Xiaohongshu de Chine aux marchés internationaux. La présence croissante de Lemon8 en Asie du Sud-Est et en Occident met en évidence l'adoption de la stratégie de commerce axée sur le contenu de la Chine. Cet engagement mondial soutient l'innovation nationale, renforce la position de marché de ByteDance et contribue à l'évolution des formats de commerce social en Chine, en particulier auprès des consommateurs de la génération Z qui préfèrent les expériences d'achat axées sur le style de vie et portées par les créateurs.

- Août 2025 : Lors du WAIC 2025, Tencent a présenté sa stratégie en matière d'IA. En intégrant la personnalisation pilotée par l'IA, la génération de contenu et les fonctionnalités des mini-programmes dans l'écosystème de WeChat, Tencent vise à améliorer l'engagement des utilisateurs et à optimiser les processus de commerce électronique. Ces développements aident les marchands à mettre en œuvre des campagnes plus précises et ciblées, en accord avec les comportements d'achat axés sur le mobile et socialement intégrés de la Chine. Cette approche renforce la position de Tencent au sein de l'environnement de vente au détail numérique en Chine.

- Juillet 2025 : Taobao a connu une croissance significative de ses utilisateurs en Thaïlande après son lancement en langue locale. Ce développement reflète les efforts stratégiques d'Alibaba pour étendre sa présence dans le commerce social au-delà de la Chine. Le succès en Thaïlande démontre l'efficacité des achats localisés et axés sur le mobile — un aspect intégral du cadre du commerce social en Chine — et met en évidence la capacité d'Alibaba à adapter et à faire évoluer ses plateformes à l'international. Ces efforts sont susceptibles de contribuer à l'innovation et d'améliorer la compétitivité sur le marché intérieur chinois, en particulier dans le commerce transfrontalier et la conception de plateformes.

- Juillet 2025 : L'essor de Bilibili en tant que plateforme vidéo axée sur la génération Z remodèle le marché du commerce social en Chine. Avec plus de 80 % d'utilisateurs de moins de 35 ans, elle offre aux marques un espace unique pour engager les jeunes consommateurs grâce au marketing d'influence, à la diffusion en direct et aux publicités natives. Ses fonctionnalités interactives, comme les commentaires en temps réel, favorisent un engagement communautaire profond, ce qui en fait un espace idéal pour la découverte de produits et les campagnes virales. L'intégration des outils de commerce électronique de Bilibili permet des expériences d'achat fluides directement dans le contenu.

- Novembre 2024 : La diffusion en direct sur Weibo constitue un élément clé du marché du commerce social en Chine. Elle permet l'interaction en temps réel, les démonstrations de produits et les collaborations avec des influenceurs, contribuant à la visibilité des marques et aux conversions. Avec des fonctionnalités telles que les commentaires interactifs, les cadeaux virtuels et les liens d'achat directs, Weibo Live intègre le divertissement et le commerce. Ce format s'aligne sur le comportement des consommateurs chinois axé sur le mobile et soutient l'intégration du contenu, de la communauté et du commerce — éléments fondamentaux de l'écosystème de vente au détail numérique du pays.

Périmètre du rapport sur le marché du commerce social en Chine

Le rapport sur le marché du commerce social en Chine est segmenté par type de produit (habillement, soins personnels et beauté, accessoires, produits pour la maison, compléments de santé, alimentation et boissons, autres types de produits), appareil (ordinateurs portables et de bureau, smartphones), canal de vente (commerce vidéo, commerce piloté par les réseaux sociaux, revente sociale, et autres types de canaux de vente), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Habillement |

| Soins personnels et beauté |

| Accessoires |

| Produits pour la maison |

| Compléments de santé |

| Alimentation et boissons |

| Autres types de produits |

| Ordinateurs portables et de bureau |

| Smartphone |

| Commerce vidéo |

| Commerce piloté par les réseaux sociaux |

| Revente sociale |

| Achat groupé / Achat en équipe |

| Plateformes d'avis et de découverte de produits |

| Par type de produit | Habillement |

| Soins personnels et beauté | |

| Accessoires | |

| Produits pour la maison | |

| Compléments de santé | |

| Alimentation et boissons | |

| Autres types de produits | |

| Par appareil | Ordinateurs portables et de bureau |

| Smartphone | |

| Par canal de vente | Commerce vidéo |

| Commerce piloté par les réseaux sociaux | |

| Revente sociale | |

| Achat groupé / Achat en équipe | |

| Plateformes d'avis et de découverte de produits |

Questions clés auxquelles répond le rapport

Quelle est la valorisation du marché du commerce social en Chine en 2025 ?

Il est valorisé à 450,97 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Les prévisions indiquent un TCAC de 32,13 % jusqu'en 2030.

Quelle catégorie de produits mène actuellement les dépenses ?

L'habillement est en tête avec une part de 32,12 % en 2024.

Quels canaux d'appareils dominent les transactions ?

Les smartphones représentent 92,11 % de la valeur de 2024.

Quel canal de vente affiche la croissance future la plus rapide ?

La revente sociale devrait croître à un TCAC de 34,01 %.

Quel est un risque clé auquel font face les plateformes ?

La hausse des coûts d'acquisition des créateurs, qui ont plus que doublé depuis 2024.

Dernière mise à jour de la page le: