Taille et Part du Marché des Équipements de Croissance de Cristaux de Saphir en Chine pour Substrats LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

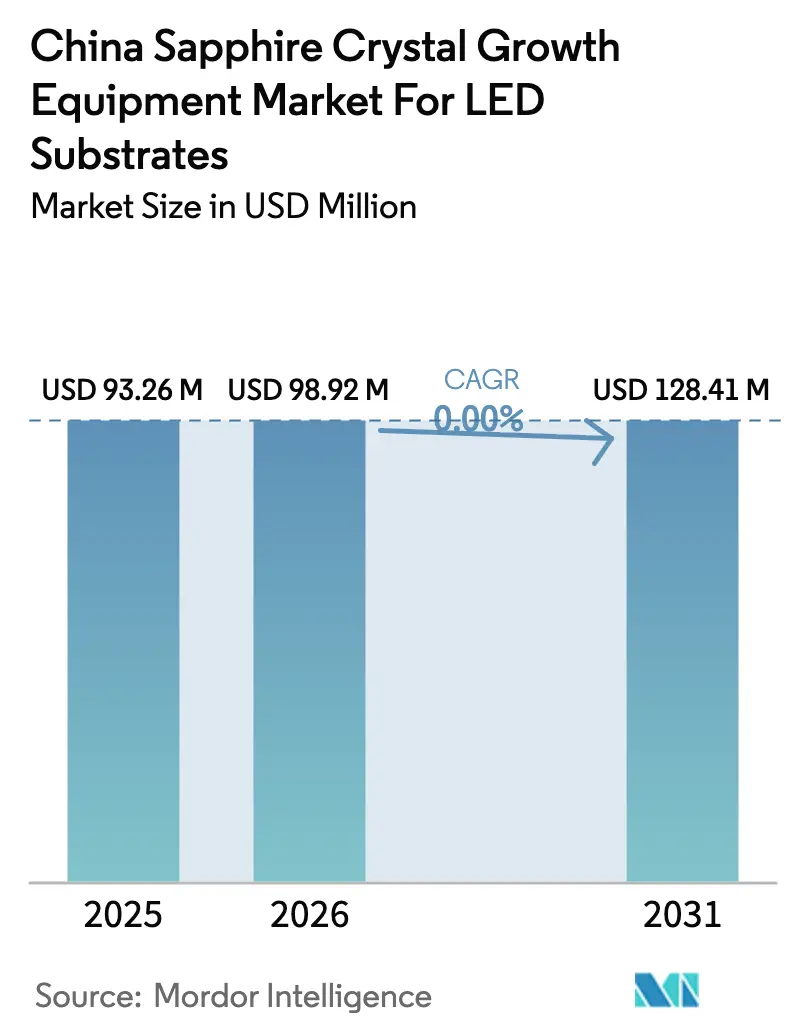

| Taille du marché de l'année de base (2025) | 93.26 Millions de dollars américains |

| Taille du Marché (2026) | 98.92 Millions de dollars américains |

| Taille du Marché (2031) | 128.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 0.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Croissance de Cristaux de Saphir en Chine pour Substrats LED par Mordor Intelligence

La taille du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED était évaluée à 93,26 millions USD en 2025 et devrait croître de 98,92 millions USD en 2026 pour atteindre 128,41 millions USD d'ici 2031, à un CAGR de 0% durant la période de prévision (2026-2031). Les directives gouvernementales exigeant au moins 50% de contenu domestique dans les nouvelles usines de semi-conducteurs, conjuguées à l'allocation de 344 milliards RMB (49,8 milliards USD) du Grand Fonds Phase 3, réorientent les achats vers les fournisseurs chinois de fours Kyropoulos, Czochralski et de croissance par film alimenté à bords définis (EFG). La demande est également soutenue par les investissements dans le rétroéclairage Mini-LED pour les téléviseurs et les écrans automobiles, par les 14e Plans quinquennaux provinciaux qui classent les substrats de saphir comme matériaux stratégiques, et par l'intégration du contrôle de processus par intelligence artificielle qui réduit les temps de cycle et améliore les rendements. Les audits environnementaux sur les fours à haute température et la volatilité des prix des matières premières d'alumine de haute pureté tempèrent toutefois l'expansion à court terme et incitent à des mises à niveau réduisant les émissions et les déchets de matériaux.

Principaux Enseignements du Rapport

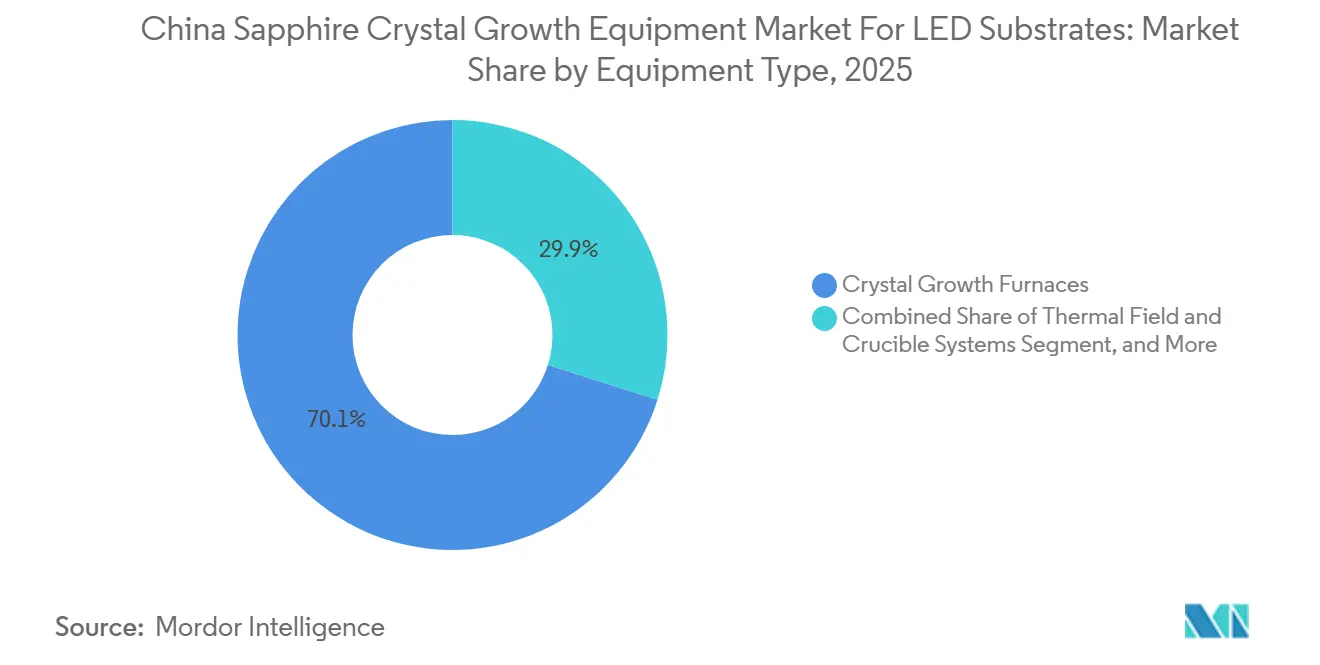

- Par type d'équipement, les fours de croissance de cristaux détenaient 70,13% de la part du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025.

- Par technologie de croissance, la méthode Kyropoulos représentait 57,82% de la taille du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025.

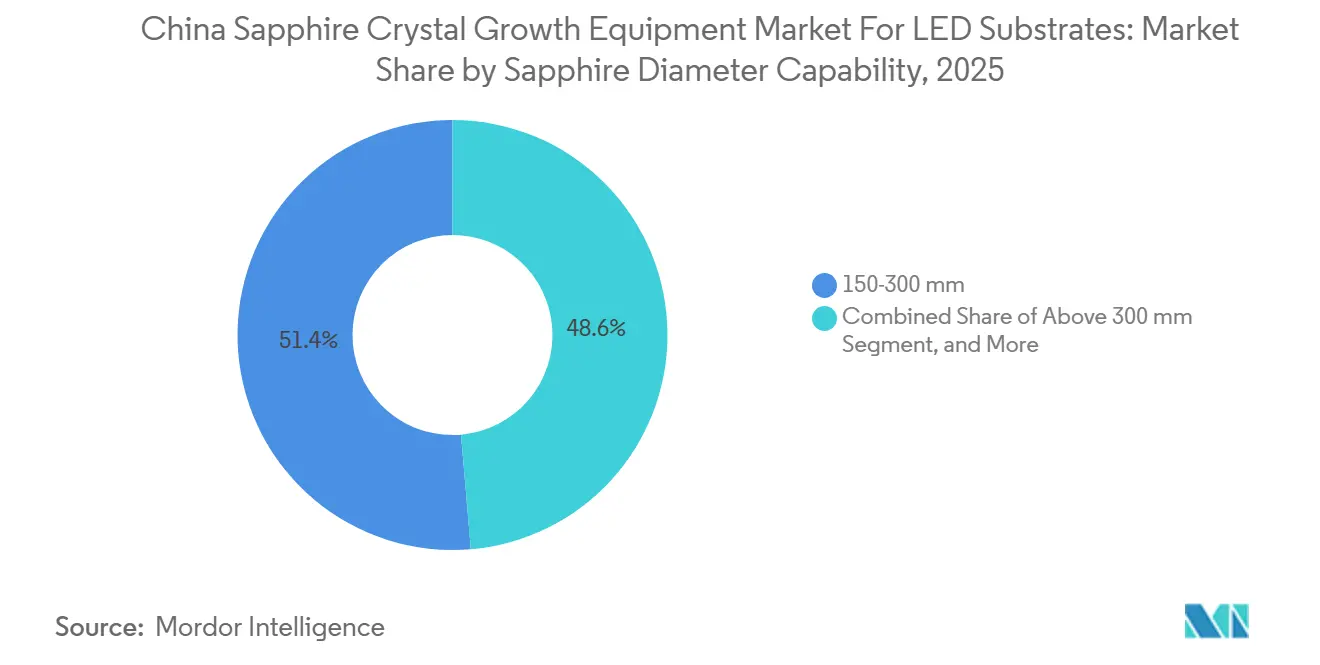

- Par capacité de diamètre, les systèmes de 150-300 mm représentaient 51,36% de la taille du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025, tandis que les systèmes de plus de 300 mm devraient se développer à un CAGR de 6,63% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Équipements de Croissance de Cristaux de Saphir en Chine pour Substrats LED

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération des investissements dans le rétroéclairage Mini-LED | +1.2% | Pôles nationaux au Zhejiang, Jiangsu, Guangdong | Moyen terme (2-4 ans) |

| Subventions pour la localisation des équipements domestiques | +1.5% | National | Court terme (≤ 2 ans) |

| Adoption croissante des lingots de saphir de grand diamètre (au-dessus de 300 mm) | +0.9% | Zhejiang et Shaanxi | Long terme (≥ 4 ans) |

| Essor des projets urbains d'éclairage intelligent | +0.6% | Pékin, Shanghai, Chongqing, Wuhan | Moyen terme (2-4 ans) |

| Expansion des capacités orientée vers l'exportation par les fabricants chinois de LED | +0.7% | Usines desservant l'Asie du Sud-Est et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration du contrôle de processus basé sur l'IA dans les fours de croissance | +0.5% | Principaux fabricants d'équipements | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Investissements dans le Rétroéclairage Mini-LED

Les fabricants de téléviseurs et d'écrans automobiles passent des architectures Mini-LED à éclairage latéral aux architectures à éclairage direct qui nécessitent beaucoup plus de puces par panneau, entraînant une hausse correspondante de la demande de substrats de saphir. Les principaux fabricants de LED ont validé des plaquettes de 6 et 8 pouces lors d'essais pilotes en 2025, ce qui a stimulé les appels d'offres d'équipements pour les fours Kyropoulos et Czochralski capables d'atteindre des densités de dislocations plus faibles.[1]36氪 Newsdesk, "Unilumin to invest RMB 600 million in Micro and Mini-LED base," 36kr.com Les substrats de saphir à motifs qui améliorent l'efficacité d'extraction de la lumière de près d'un tiers augmentent encore les exigences en matière d'équipements, car ils ajoutent des étapes de gravure laser et de gravure plasma à la ligne de production. Les fournisseurs capables de regrouper des solutions de croissance de cristaux, de gravure et de polissage captent une plus grande part de portefeuille, car les fabricants de LED intégrés verticalement préfèrent les achats en guichet unique. Par conséquent, les pipelines d'investissement Mini-LED continuent d'ancrer les commandes d'outils à court terme dans les pôles de fabrication côtiers.

Expansion des Capacités Orientée vers l'Exportation par les Fabricants Chinois de LED

La règle de Pékin de décembre 2025 exigeant qu'au moins la moitié des outils de semi-conducteurs dans les projets approuvés soient d'origine nationale entraîne un changement structurel dans les critères d'appel d'offres. Les fabricants d'équipements de croissance de cristaux qui obtiennent la certification technologique accèdent immédiatement aux commandes financées par le gouvernement central, tandis que les systèmes importés sans valeur ajoutée locale perdent leur compétitivité tarifaire après les équivalences douanières et les délais de livraison prolongés. L'affectation du Grand Fonds aux matériaux semi-conducteurs composés amortit davantage les besoins en fonds de roulement, permettant aux petits producteurs de substrats de passer des lignes de 4 pouces aux plateformes de 6 pouces sans décaissement initial prohibitif.[2]Hendrik Bork, "China's semiconductor equipment surge and the next wave in EDA," All-About-Industries, all-about-industries.com Les subventions provinciales parallèles et les crédits d'impôt accélèrent les calendriers de modernisation, créant une demande à court terme pour les fours, les logiciels de contrôle et les creusets de qualité consommable fabriqués en Chine.

Adoption Croissante des Lingots de Saphir de Grand Diamètre (Au-dessus de 300 mm)

Les lingots de saphir de 12 pouces fournissent environ 2,3 fois la surface de puces d'une plaquette de 8 pouces, réduisant le coût par puce dans les applications Mini-LED à grand volume et les applications Micro-LED émergentes.[3]PVA Crystal Growing Systems, "Systems Overview," pvatepla-cgs.com Les constructeurs de fours domestiques ont présenté des lingots de 300 mm lors de démonstrations clients en 2025, tandis que de nouveaux algorithmes de dynamique des fluides computationnelle et de réseaux de neurones ont stabilisé l'interface solide-liquide, améliorant le rendement en cristaux utilisables. Cependant, les inadéquations de dilatation thermique des creusets et le contrôle du gradient de température radial restent des obstacles, limitant l'adoption de masse aux producteurs intégrés verticalement capables d'amortir des dépenses de R&D et d'outillage plus élevées. Pour les fournisseurs d'équipements, les kits de modernisation permettant aux clients de mettre à niveau les assemblages de chauffage et l'isolation pour des diamètres plus grands offrent un pont pragmatique jusqu'à ce que les lignes complètes de 12 pouces atteignent la parité des coûts.

Expansion des Capacités Orientée vers l'Exportation par les Fabricants Chinois de LED

Les entreprises chinoises de LED ajoutent des capacités de substrats et de puces pour répondre à la demande d'éclairage et d'affichage en Asie du Sud-Est et en Amérique du Sud, réduisant leur dépendance aux exportations de lampes finies exposées aux droits de douane. L'acquisition de Lumileds par San'an Optoelectronics pour 239 millions USD en août 2025 fournit des certifications de fiabilité automobile et des canaux OEM mondiaux, obligeant les fournisseurs de saphir en amont à augmenter leur production en synchronisation avec les nouveaux programmes de modules. Les installations de plaquettes offshore à Penang et dans d'autres sites de l'ASEAN continuent de spécifier des fours et des logiciels de contrôle fabriqués en Chine en raison des avantages en termes de coûts et des relations de service existantes.[4]Malaysian Investment Development Authority, "SuperSiC breaks ground on new manufacturing facility in Penang," mida.gov.my L'expansion liée à l'exportation soutient donc la demande d'équipements même lorsque les cycles d'affichage domestiques se modèrent. Les fournisseurs proposant des diagnostics à distance et un support multilingue prennent l'avantage auprès de ces usines géographiquement dispersées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix de l'alumine de haute pureté | -0.4% | Exposition nationale à l'approvisionnement en bauxite | Court terme (≤ 2 ans) |

| Barrières techniques à la mise à l'échelle des fours Kyropoulos au-delà de 12 pouces | -0.3% | Développeurs d'équipements avancés | Long terme (≥ 4 ans) |

| Audits environnementaux stricts sur les fours à haute température | -0.2% | Zones clés de contrôle de la qualité de l'air | Moyen terme (2-4 ans) |

| Cycles de modernisation lents parmi les maisons de plaquettes LED de niveau 2 | -0.2% | Pôles du Jiangxi, Anhui, Fujian | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Alumine de Haute Pureté

L'alumine de haute pureté représente une part importante du coût des boules de saphir, de sorte que des hausses soudaines des prix érodent rapidement les marges des maisons de plaquettes. Les perturbations de l'approvisionnement en bauxite en 2025 ont mis en évidence la fragilité de la chaîne de raffinage, faisant monter les cotations au comptant et forçant plusieurs fabricants de substrats à reporter leurs achats de fours.[5]Fundamental Business Insights and Consulting, "High Purity Alumina Market Size and Forecasts 2026-2035," fundamentalbusinessinsights.com Les grands producteurs ont amorti le choc grâce à des contrats d'approvisionnement à long terme et des pilotes de raffinage internes, mais les petites entreprises manquaient de cette couverture et ont réduit leurs taux d'exploitation. Les fournisseurs d'équipements ont ressenti les effets en cascade de l'irrégularité des commandes et des délais de paiement prolongés, ce qui a compliqué la planification des usines. La volatilité soutenue des matières premières pèse donc sur la demande à court terme et encourage l'intégration verticale qui détourne les capitaux des nouveaux outils de croissance de cristaux.

Barrières Techniques à la Mise à l'Échelle des Fours Kyropoulos au-delà de 12 Pouces

L'augmentation du diamètre du creuset au-delà de 300 mm intensifie les gradients de température radiaux, ce qui amplifie les anneaux de contrainte et élève le risque de fissures dans la boule externe. Les choix de matériaux posent un autre obstacle, car les creusets en molybdène et en tungstène contaminent les bains à haute puissance tandis que les options en iridium ont un coût prohibitif. Ces contraintes allongent les cycles de qualification des processus et augmentent les taux de rebut, décourageant les usines de niveau 2 qui font déjà face à des budgets d'investissement serrés. En conséquence, de nombreux producteurs reportent le passage aux formats de 12 pouces et plus, limitant l'adoption des systèmes Kyropoulos de nouvelle génération.[6]Andrew Novoselov, "Growth of Large Sapphire Crystals: Lessons Learned," Journal of Crystal Growth, sciencedirect.com Jusqu'à ce que de nouveaux schémas d'isolation et des contrôles de chauffage adaptatifs stabilisent les grands bains, les mises à niveau des fours progresseront par incréments prudents plutôt que par bonds à l'échelle de la flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : L'Automatisation Progresse Tandis que les Fours Conservent leur Part Principale

Les ventes de fours de croissance de cristaux représentaient 70,13% du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025. La demande de modernisation se concentre sur la refonte des chauffages et les mises à niveau des creusets qui améliorent le débit sans remplacement complet du châssis, préservant la base installée. Les systèmes d'automatisation de la croissance et de contrôle des processus devraient progresser à un CAGR de 6,21%, un rythme plus rapide que le marché global, car les maisons de plaquettes déploient des modules d'IA qui raccourcissent les cycles d'ensemencement et standardisent la variabilité des compétences des opérateurs. Les modernisations de contrôle de la pollution et de chauffage électrifié gagnent également du terrain à mesure que les règles sur les émissions se resserrent, ouvrant un autre flux de revenus dans la niche des sous-systèmes de champ thermique.

Les modules d'automatisation de la croissance et de contrôle des processus sont en bonne voie pour accroître leur contribution à la taille du marché des équipements de croissance de cristaux de saphir, car les maisons de plaquettes modernisent les fours existants plutôt que d'acheter de nouveaux châssis. Les fabricants d'outils proposent une gestion thermique en boucle fermée, une imagerie des défauts in situ et un logiciel de maintenance prédictive sous forme de kits complémentaires qui s'installent lors des arrêts programmés, préservant la continuité de la production. Des creusets à durée de vie plus longue et des assemblages de chauffage à faible émission d'oxydes d'azote sont intégrés dans ces mises à niveau, offrant aux clients un interlocuteur unique pour le matériel et le logiciel. Cette offre intégrée comprime le retour sur investissement à moins de deux ans pour la plupart des usines à volume moyen, une période qui s'aligne sur les fenêtres de subventions provinciales et soutient des revenus récurrents pour les fournisseurs grâce aux licences logicielles et au réapprovisionnement en consommables.

Par Technologie de Croissance : Kyropoulos Domine, Czochralski Capture les Niches Axées sur la Qualité

Le procédé Kyropoulos détenait 57,82% de la taille du marché du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025, soulignant son rapport coût-performance optimal pour les substrats LED grand public. Le faible gradient thermique de la méthode et son rendement élevé par bain maintiennent le coût de possession bas, soutenant sa base même à mesure que les ambitions de plus grand diamètre augmentent. En revanche, le segment Czochralski, dont le CAGR est prévu à 6,38% jusqu'en 2031, s'appuie sur la demande premium des fabricants de Micro-LED et de dispositifs de puissance qui paient pour des densités de dislocations ultra-faibles. Les fours de croissance par film alimenté à bords définis continuent de servir les producteurs spécialisés de fenêtres optiques mais restent une part mineure des revenus.

À mesure que les nœuds Mini-LED et Micro-LED émergents resserrent les tolérances de dislocation, les acheteurs allouent une part croissante de la taille du marché des équipements de croissance de cristaux de saphir aux plateformes Czochralski et hybrides qui offrent une uniformité optique supérieure. Les fournisseurs répondent avec des chauffages modulaires, des algorithmes de striction et une surveillance en temps réel du bain qui permettent aux opérateurs de passer des recettes Kyropoulos aux recettes Czochralski sans requalification complète. Les systèmes de croissance par film alimenté à bords définis restent dans les optiques de niche mais bénéficient des mêmes mises à niveau de contrôle, prolongeant leur durée de vie et élargissant leur portée applicative. Les outils multi-méthodes flexibles couvrent donc le risque client contre les fluctuations de la demande tout en augmentant le prix de vente moyen pour les fabricants d'équipements.

Par Capacité de Diamètre de Saphir : La Transition vers 12 Pouces s'Accélère

Les équipements supportant des boules de 150-300 mm ont contribué à 51,36% des revenus de 2025, reflétant la domination du débit de plaquettes de 6 et 8 pouces dans les usines LED actives. Les outils de plus de 300 mm sont cependant en bonne voie pour un CAGR de 6,63% à mesure que les géants intégrés verticalement pilotent des lingots de 12 pouces pour les futurs nœuds d'affichage. La croissance de la taille du marché du secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED dans ce segment est alimentée par des kits de mise à niveau par phases qui échangent les assemblages de chauffage et les creusets sans réingénierie complète de la coque du four, réduisant le capex par étape de diamètre incrémentale.

Les kits de modernisation qui convertissent les fours existants de 8 pouces à une capacité de 12 pouces abaissent les obstacles en capital et aident les outils de plus de 300 mm à accroître leur part du marché des équipements de croissance de cristaux de saphir. Les kits comprennent des zones de chauffage renforcées, des panneaux d'isolation avancés et un contrôle de gradient piloté par l'IA qui compense la masse thermique plus importante. Les premiers adoptants signalent des gains de rendement des plaquettes qui compensent le coût plus élevé des creusets en quatre trimestres de production, validant le bien-fondé économique de la migration vers des diamètres plus grands. À mesure que les réacteurs MOCVD compatibles 12 pouces passent du pilote à la production en volume, les constructeurs d'équipements s'attendent à une demande régulière de mises à niveau grand diamètre au cours de la seconde moitié de la décennie.

Analyse Géographique

Les provinces du Zhejiang, du Jiangsu et du Shaanxi ont généré la majeure partie des expéditions nationales du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED en 2025, reflétant des pôles bien établis qui associent les fabricants d'équipements aux lignes de substrats et d'épitaxie. Le Zhejiang abrite le plus grand producteur de fours du pays et soutient des réseaux de fournisseurs denses pour les creusets, les chauffages et le fil diamanté, ce qui réduit les délais et les coûts logistiques pour les acheteurs locaux. Le Jiangsu bénéficie de la proximité des centres financiers de Shanghai, permettant un accès rapide au fonds de roulement qui accélère les décisions de modernisation. Le Shaanxi s'appuie sur les instituts de recherche de Xi'an pour fournir une expertise en simulation et une main-d'œuvre qualifiée, aidant les entreprises locales à piloter des conceptions avancées de champ thermique.

L'expansion vers l'ouest se concentre sur Chongqing, où un campus de saphir intégré verticalement ancre la plus grande base de matériaux LED en dehors de la ceinture côtière. Les incitations provinciales dans la municipalité réduisent les tarifs d'utilité et les taxes foncières, attirant des fournisseurs auxiliaires d'isolation, de graphite et d'outillage de précision. Ce mélange de politiques diversifie le risque géographique pour les fournisseurs d'équipements et améliore la couverture de service pour les usines de plaquettes intérieures. Les provinces voisines du Sichuan et du Guizhou ont commencé des études de faisabilité pour des parcs conjoints de saphir et de carbure de silicium, signalant de futurs nœuds de demande.

La Mongolie intérieure, le Yunnan et le Ningxia utilisent leurs excédents d'énergie renouvelable pour attirer des projets de croissance de cristaux nécessitant une électricité stable à faible coût. Chaque province liste les substrats de saphir comme priorité dans son 14e Plan quinquennal, offrant des packages de subventions qui compensent jusqu'à 20% du capex des fours pour les lignes éligibles. L'initiative Micro-LED du Hubei à Wuhan élargit encore la carte en liant la recherche en photonique aux chaînes d'approvisionnement automobiles, ce qui promet des commandes de suivi pour les équipements de diamètre moyen et grand. Collectivement, ces mouvements créent un marché multipolaire où la proximité des services et les incitations provinciales façonnent la traction des ventes autant que les spécifications des produits.

Paysage Concurrentiel

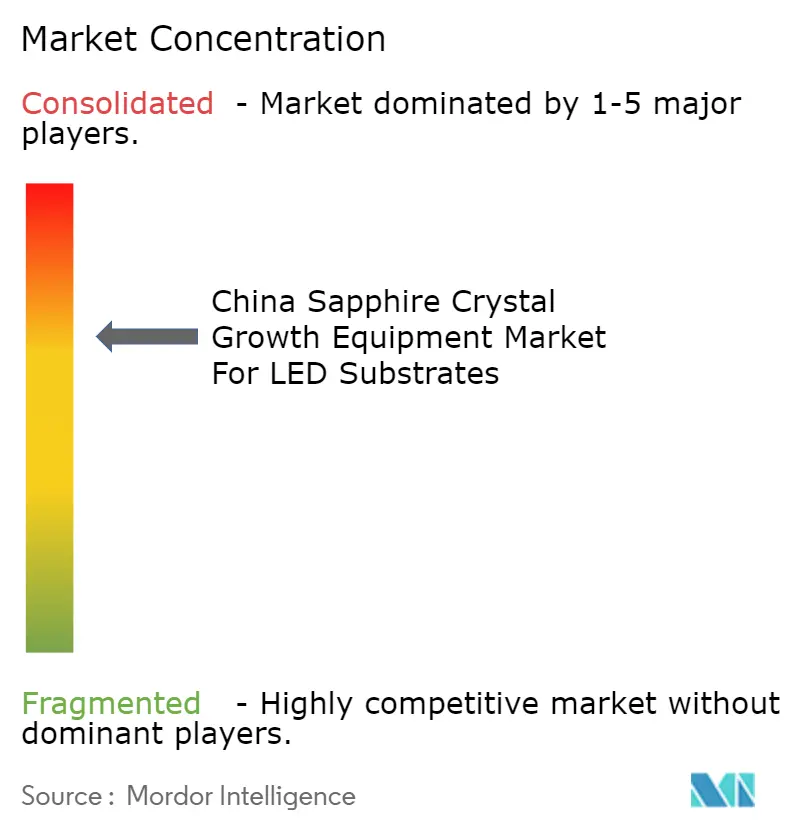

Le marché domestique reste modérément concentré, Zhejiang Jingsheng, Naura Technology et Chongqing Silian expédiant une part combinée légèrement supérieure à 60% en 2025. Jingsheng exploite plus de 1 000 fours et a récemment commencé à produire du fil diamanté, une initiative qui renforce l'intégration verticale et fidélise les revenus récurrents des consommables. L'alliance de Naura de février 2026 avec China Youyan accélère le développement conjoint de cibles de pulvérisation et de matériaux aux terres rares, renforçant sa capacité à regrouper des outils de matériaux en amont et composés dans une seule offre. Chongqing Silian tire parti de sa base de fabrication occidentale pour remporter des projets LED gouvernementaux qui favorisent l'approvisionnement local, complétant les déploiements côtiers menés par ses rivaux.

Les fournisseurs internationaux tels que GT Advanced Technologies et PVA TePla maintiennent des positions grâce à des systèmes Czochralski et de croissance par film alimenté à bords définis premium, souvent sécurisés par des contrats de service pluriannuels qui garantissent l'uniformité pour les lignes d'optiques spécialisées. Leur empreinte, cependant, est menacée d'érosion à mesure que les fournisseurs domestiques comblent les écarts technologiques et offrent une réponse de maintenance plus rapide. Les entrants chinois de niveau intermédiaire utilisent des équipes d'ingénierie flexibles pour personnaliser les zones de chauffage et les interfaces logicielles, ciblant les usines de niveau 2 qui nécessitent de petits volumes par lots et une livraison rapide. Cette approche agile grignote le marché de longue traîne encore détenu par les marques importées.

Le logiciel est devenu le nouveau champ de bataille. Les fournisseurs intégrant des modules d'intelligence artificielle qui prédisent l'usure des chauffages et ajustent automatiquement les gradients thermiques commandent des frais de service annuels plus élevés tout en offrant des gains de rendement mesurables. La conformité environnementale ajoute un autre levier concurrentiel, car les provinces des zones Pékin-Tianjin-Hebei et du Delta du Fleuve Yangtze pénalisent les fours à forte émission d'oxydes d'azote. Les fournisseurs proposant des modernisations de chauffage à faibles émissions et des packages de traitement des effluents intégrés remportent donc des cycles de remplacement avant terme, remodelant progressivement les parts vers les entreprises qui associent leadership en matière de coûts et références en matière de durabilité.

Leaders du Marché des Équipements de Croissance de Cristaux de Saphir en Chine pour Substrats LED

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

Chongqing Silian Optoelectronics Science & Technology Co., Ltd.

GT Advanced Technologies Inc.

PVA TePla AG

Crystal Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Zhejiang Jingsheng a commencé la construction d'une ligne de production de fil diamanté au Zhejiang pour fournir des consommables de découpe et approfondir l'intégration verticale.

- Mars 2026 : Naura Technology et China Youyan ont signé un pacte stratégique pour co-développer des cibles de pulvérisation et des matériaux de processus aux terres rares, accélérant la localisation des intrants en amont.

- Janvier 2026 : Xinlian Integrated et ses partenaires ont engagé 3,0 milliards RMB (0,43 milliard USD) pour une usine de photonique Micro-LED à Wuhan, ciblant les applications d'éclairage automobile.

- Décembre 2025 : San'an Optoelectronics a acquis Lumileds pour 239 millions USD, sécurisant des canaux OEM automobiles et augmentant la demande de substrats de saphir de haute qualité.

Périmètre du Rapport sur le Marché des Équipements de Croissance de Cristaux de Saphir en Chine pour Substrats LED

Le rapport sur le secteur du marché des équipements de croissance de cristaux de saphir en Chine pour substrats LED est segmenté par type d'équipement (fours de croissance de cristaux, systèmes de champ thermique et de creuset, et systèmes d'automatisation de la croissance et de contrôle des processus), technologie de croissance (méthode Kyropoulos, croissance par film alimenté à bords définis, méthode par échangeur de chaleur, et méthode Czochralski), et capacité de diamètre de saphir (jusqu'à 150 mm, 150-300 mm, et au-dessus de 300 mm). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Processus |

| Méthode Kyropoulos |

| Croissance par Film Alimenté à Bords Définis (EFG) |

| Méthode par Échangeur de Chaleur |

| Méthode Czochralski |

| Jusqu'à 150 mm |

| 150-300 mm |

| Au-dessus de 300 mm |

| Par Type d'Équipement | Fours de Croissance de Cristaux |

| Systèmes de Champ Thermique et de Creuset | |

| Systèmes d'Automatisation de la Croissance et de Contrôle des Processus | |

| Par Technologie de Croissance | Méthode Kyropoulos |

| Croissance par Film Alimenté à Bords Définis (EFG) | |

| Méthode par Échangeur de Chaleur | |

| Méthode Czochralski | |

| Par Capacité de Diamètre de Saphir | Jusqu'à 150 mm |

| 150-300 mm | |

| Au-dessus de 300 mm |

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance annuel composé prévu pour les équipements de croissance de cristaux de saphir en Chine jusqu'en 2031 ?

Le segment devrait se développer à un CAGR de 5,36% entre 2026 et 2031.

Quel chiffre d'affaires le segment devrait-il générer d'ici 2031 ?

Il devrait atteindre 128,41 millions USD en 2031.

Quelle catégorie d'équipement commande la plus grande part des ventes ?

Les fours de croissance de cristaux ont mené avec 70,13% des revenus de 2025.

Quelle méthode de croissance de cristaux affiche la plus forte expansion ?

La méthode Czochralski devrait croître à un CAGR de 6,38% jusqu'en 2031.

Qu'est-ce qui suscite l'intérêt pour les systèmes de saphir de 12 pouces ?

Une plaquette de 12 pouces fournit environ 2,3 fois la surface de puces d'une plaquette de 8 pouces, réduisant le coût par puce LED et s'alignant sur les lignes de traitement 300 mm existantes.

Où se situent les principaux pôles de production ?

Les principaux centres sont le Zhejiang, le Jiangsu et le Shaanxi, avec des bases émergentes à Chongqing et au Hubei.

Dernière mise à jour de la page le: