Taille et part du marché des centres de tournage CNC robotisés en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

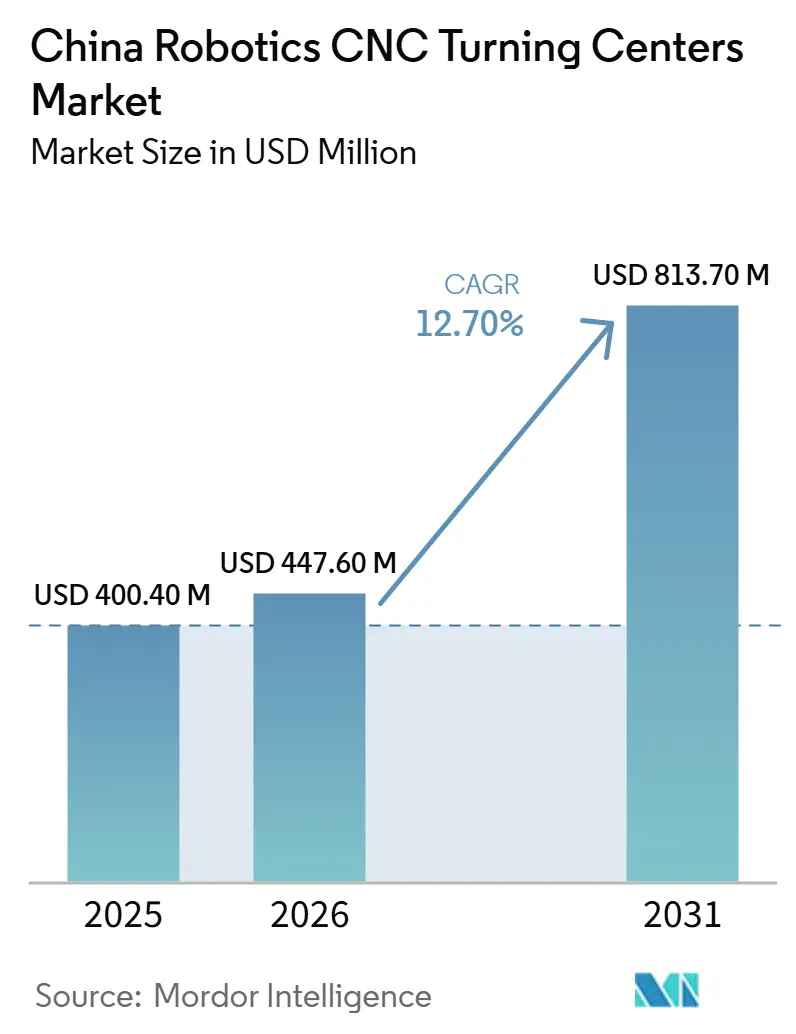

| Taille du marché de l'année de base (2025) | 400.40 Millions de dollars américains |

| Taille du Marché (2026) | 447.60 Millions de dollars américains |

| Taille du Marché (2031) | 813.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de tournage CNC robotisés en Chine par Mordor Intelligence

La taille du marché des centres de tournage CNC robotisés en Chine devrait passer de 400,40 millions USD en 2025 à 447,60 millions USD en 2026 et atteindre 813,70 millions USD d'ici 2031, avec un CAGR de 12,70 % sur la période 2026-2031.

Le marché des centres de tournage CNC robotisés en Chine progresse à mesure que la robotique industrielle est devenue un élément central de la politique nationale de fabrication, et que l'automatisation façonne désormais la qualification des usines, la compétitivité à l'exportation et la cohérence de la production dans de nombreuses usines. La Chine a installé 295 000 robots industriels en 2024, portant son parc opérationnel à 2 027 000 unités, maintenant une demande active en matière de remplacement, de mise à niveau et de nouvelles cellules de tournage sur les lignes de fabrication de précision. Les fournisseurs nationaux ont également progressé en 2024, captant 57 % des installations de robots industriels en Chine, ce qui montre que le centre de gravité concurrentiel du marché des centres de tournage CNC robotisés en Chine se déplace vers les fournisseurs locaux, qui bénéficient de meilleures positions tarifaires et d'un soutien à l'intégration plus étroit. Le soutien politique reste un stabilisateur majeur, car le 15e Plan quinquennal désigne la robotique comme une industrie émergente stratégique et l'initiative 2025 IA plus fabrication soutient directement les systèmes CNC à intelligence artificielle intégrée et les robots industriels. Dans le même temps, le marché des centres de tournage CNC robotisés en Chine subit encore des pressions liées aux composants de mouvement haut de gamme importés et au resserrement des marges des fournisseurs. Néanmoins, la forte production de véhicules à nouvelle énergie, la densité élevée d'adoption des robots et le renouvellement des équipements subventionné maintiennent une base de demande solide à moyen terme.

Points clés du rapport

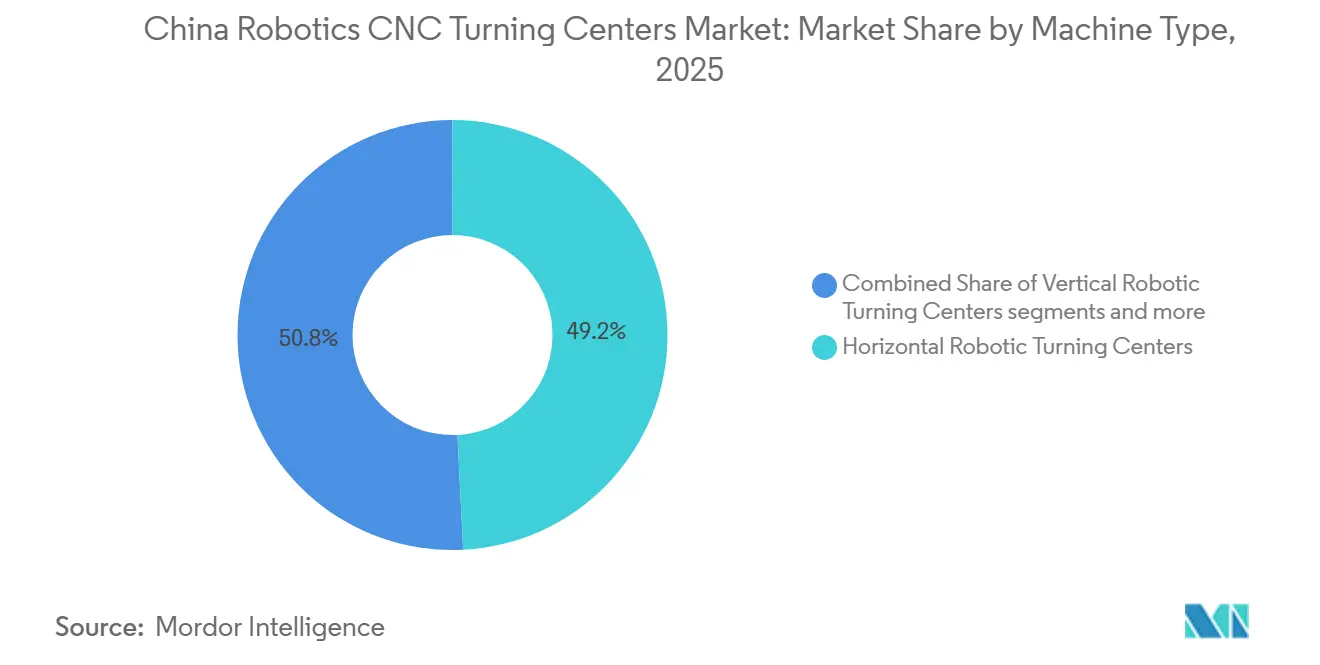

- Par type de machine, les centres de tournage robotisés horizontaux ont dominé avec 49,21 % de la part du marché des centres de tournage CNC robotisés en Chine en 2025, tandis que les centres de tournage robotisés multifonctions devraient enregistrer le CAGR le plus rapide à 13,52 % jusqu'en 2031.

- Par type de robot, les robots articulés représentaient 57,61 % de la taille du marché des centres de tournage CNC robotisés en Chine en 2025, tandis que les robots collaboratifs devraient se développer à un CAGR de 14,78 % jusqu'en 2031.

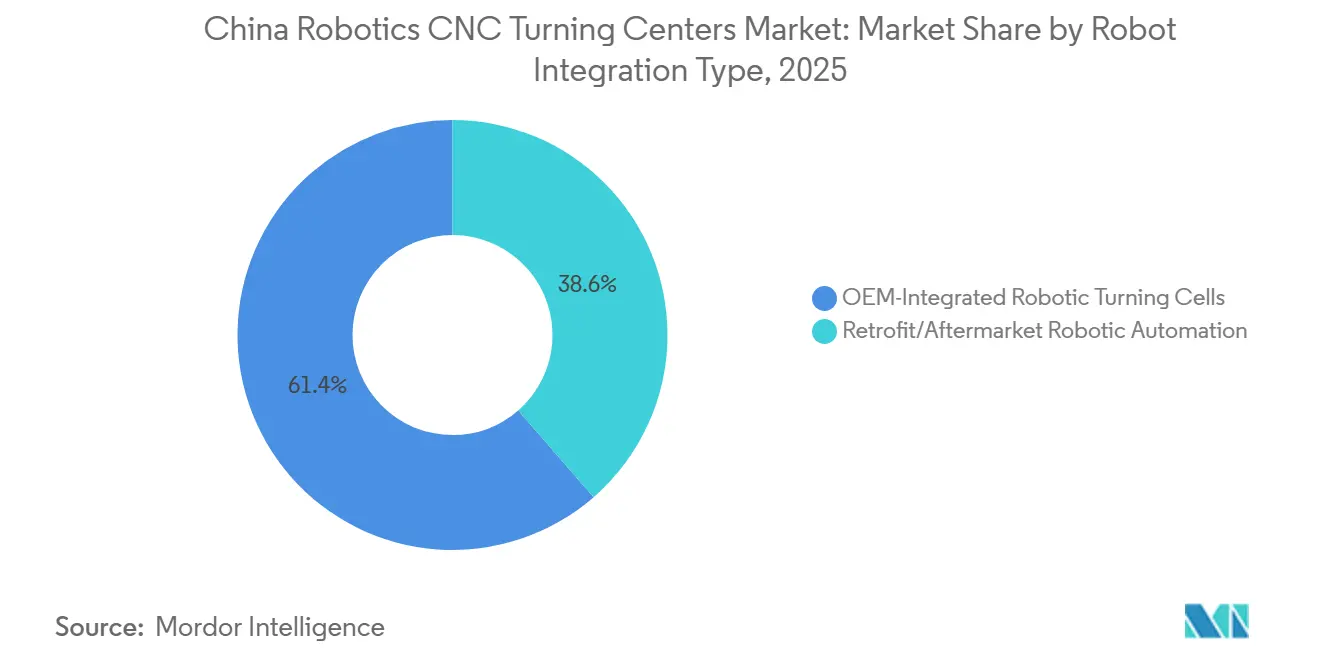

- Par type d'intégration robotique, les cellules de tournage robotisées intégrées OEM représentaient 61,40 % du chiffre d'affaires en 2025, tandis que l'automatisation robotique de retrofit/aftermarket devrait croître à un CAGR de 15,21 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et les véhicules commerciaux représentaient 32,80 % du chiffre d'affaires en 2025, tandis que les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 16,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de tournage CNC robotisés en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fabrication en Chine 2025 et politiques industrielles successives accélérant l'automatisation robotisée de la fabrication | +3.2% | National | Court terme (≤ 2 ans) |

| Densité croissante des robots industriels accélérant l'automatisation de la fabrication | +2.8% | National, avec forte concentration dans le Guangdong, le Jiangsu et le Shandong | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementales directes réduisant les dépenses d'investissement en automatisation pour les fabricants | +2.3% | National, étendu aux villes de niveau 2, notamment Chongqing, Wuhan et Qingdao | Moyen terme (2-4 ans) |

| Montée en puissance rapide de la fabrication de véhicules à nouvelle énergie et de composants pour véhicules électriques | +2.0% | Guangdong, Shanghai, Hubei, Shandong et Jilin | Moyen terme (2-4 ans) |

| Expansion agressive à l'exportation des fabricants chinois de robots renforçant leur crédibilité mondiale et leurs économies d'échelle | +1.5% | National, avec des retombées vers l'ASEAN, le Moyen-Orient et l'UE | Long terme (≥ 4 ans) |

| Expansion continue des capacités des fabricants nationaux de robotique soutenant la croissance à long terme du marché | +1.2% | National, avec des clusters de fabrication en Liaoning, Hebei et Zhejiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fabrication en Chine 2025 et politiques industrielles successives accélérant l'automatisation robotisée de la fabrication

La politique industrielle reste le soutien structurel le plus clair pour le marché des centres de tournage CNC robotisés en Chine. Le programme Fabrication en Chine 2025 a identifié les robots industriels comme un domaine technologique prioritaire et a donné le ton pour le développement de composants locaux, même si les cadres politiques ultérieurs ont largement absorbé son langage et sa direction.[1]Ministère de l'Industrie et des Technologies de l'Information, « Fonctionnement économique de l'industrie automobile, mai 2026 », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn Le 15e Plan quinquennal pour 2026 à 2030 place désormais la robotique parmi huit industries émergentes stratégiques et liste l'intelligence incarnée parmi les industries du futur, donnant aux plans provinciaux et sectoriels un signal clair pour maintenir les dépenses d'automatisation actives. L'initiative 2025 IA plus fabrication appelle également à des agents d'IA dans les machines-outils CNC et les robots industriels, élargissant le champ d'application des cellules de tournage robotisées et soutenant des configurations de systèmes à plus haute valeur ajoutée.[2] Fédération internationale de robotique, « La Chine fait des robots à intelligence artificielle intégrée le cœur de sa stratégie nationale », Fédération internationale de robotique, ifr.org Cette superposition de politiques raccourcit les cycles d'adoption, soutient la localisation des principaux sous-systèmes mécaniques et confère au marché des centres de tournage CNC robotisés en Chine un plancher de demande plus solide qu'un marché d'investissement purement cyclique ne l'aurait normalement.

Densité croissante des robots industriels accélérant l'automatisation de la fabrication

La densité robotique est désormais un levier de croissance direct pour le marché des centres de tournage CNC robotisés en Chine. La Chine a atteint 567 robots pour 10 000 travailleurs dans le secteur manufacturier en 2024, se classant troisième au niveau mondial, et a constitué un parc opérationnel de 2 027 000 unités après avoir installé 295 000 robots au cours de cette seule année. Le secteur des métaux et des machines, l'un des marchés finaux les plus proches des cellules de tournage robotisées, a enregistré 54 600 installations en 2024, les fournisseurs chinois représentant 90 % de ces unités et les installations nationales progressant de 31 % d'une année sur l'autre. À mesure que l'adoption des robots augmente, les clients jugent de plus en plus les systèmes sur l'orchestration des cellules, la maintenance prédictive et les logiciels de processus plutôt que sur le seul matériel du bras. Ce changement favorise les fournisseurs du marché des centres de tournage CNC robotisés en Chine capables de combiner le robot, le contrôleur CNC et la couche logicielle en une offre intégrée unique.

Programmes de subventions gouvernementales directes réduisant les dépenses d'investissement en automatisation pour les fabricants

Les subventions et le soutien fiscal réduisent le coût initial de l'automatisation sur l'ensemble du marché des centres de tournage CNC robotisés en Chine. Le MIIT et les agences associées ont formalisé des règles de qualification pour les entreprises de machines-mères industrielles pouvant bénéficier d'un traitement de déduction supplémentaire lié aux systèmes CNC avancés, aux composants fonctionnels et aux contrôleurs, réduisant ainsi les coûts d'acquisition effectifs pour les acheteurs qualifiés. Le programme de renouvellement des équipements piloté par l'État maintient également les mises à niveau des machines-outils CNC dans le périmètre des investissements éligibles, soutenant à la fois les achats de nouveaux systèmes et les programmes de modernisation des usines. Le 15e Plan quinquennal renforce encore ce cadre grâce à un fonds de 60 milliards CNY (8,82 milliards USD) pour l'investissement industriel lié à l'IA, conçu pour attirer des capitaux provinciaux et privés. Ces mesures sont les plus importantes pour les projets de retrofit et les fabricants de taille moyenne, où une période de retour sur investissement plus courte peut faire passer l'automatisation d'un plan différé à un achat approuvé.

Montée en puissance rapide de la fabrication de véhicules à nouvelle énergie et de composants pour véhicules électriques

Le cycle de production des véhicules à nouvelle énergie est l'un des soutiens à court terme les plus solides pour le marché des centres de tournage CNC robotisés en Chine. Le MIIT a signalé une production de véhicules à nouvelle énergie de 1,554 million d'unités en mai 2026, en hausse de 22,4 % d'une année sur l'autre, et de 5,841 millions d'unités de janvier à mai 2026, soit 47,5 % du total des ventes automobiles. Ces volumes maintiennent une forte demande pour les arbres de moteur, les boîtiers de batteries, les carters d'unités d'entraînement et les moyeux d'engrenages nécessitant des tolérances répétables et des conditions d'usinage sans surveillance stables. Le MIIT a également prolongé les conditions d'exonération de la taxe d'achat sur les véhicules à nouvelle énergie pour les modèles éligibles jusqu'en 2026 et 2027, améliorant la visibilité de la production pour les fournisseurs d'usinage en aval qui planifient des investissements en équipements sur plusieurs années. À mesure que les conceptions de groupes motopropulseurs se standardisent sur davantage de plateformes, la répétabilité des processus s'améliore, rendant le tournage robotisé plus attractif que les configurations à forte intensité de main-d'œuvre pour une part croissante des programmes de pièces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance à l'égard des servosystèmes, contrôleurs et composants de précision haut de gamme importés | -1.8% | National, plus aigu dans le Guangdong et le Liaoning | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix comprimant les marges des fournisseurs et menaçant l'investissement à long terme en R&D | -1.4% | National, plus visible dans les clusters de fabrication orientés vers l'exportation des zones côtières | Court terme (≤ 2 ans) |

| Sensibilité cyclique aux dépenses d'investissement dans les secteurs manufacturiers | -1.0% | National | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en intégration et maintenance robotique malgré des taux d'adoption élevés | -0.7% | National, plus sévère dans les pôles de fabrication intérieurs, notamment Chengdu et Wuhan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à l'égard des servosystèmes, contrôleurs et composants de précision haut de gamme importés

Les composants haut de gamme importés restent une contrainte réelle pour le marché des centres de tournage CNC robotisés en Chine. Les servomoteurs, réducteurs et contrôleurs de mouvement représentent près de 70 % de la nomenclature d'un robot industriel, et le 15e Plan quinquennal identifie directement ces domaines comme des priorités de localisation. Le même projet note que la localisation s'est améliorée dans les composants servo de gamme basse à moyenne d'ici 2025, mais que les encodeurs haut de gamme, les semi-conducteurs de puissance et les pièces de transmission de précision restent encore fortement dépendants des importations. Cela expose les constructeurs de centres de tournage aux fluctuations des taux de change, aux contrôles à l'exportation et aux perturbations de l'approvisionnement au niveau des composants. Cela crée également un verrouillage technique, car le passage d'une conception installée d'une famille de servos à une autre nécessite souvent des modifications de l'architecture de contrôle, une revalidation et une requalification par le client.

Intensification de la concurrence par les prix comprimant les marges des fournisseurs et menaçant l'investissement à long terme en R&D

La concurrence par les prix freine également le marché des centres de tournage CNC robotisés en Chine, en particulier dans le segment de gamme moyenne. Les robots industriels chinois sont tarifés 20 % à 35 % en dessous des modèles étrangers comparables, ce qui favorise l'adoption mais pèse sur les marges et affaiblit la capacité de réinvestissement. C'est important car les fournisseurs ont besoin d'un soutien régulier des marges pour financer les logiciels, le contrôle du mouvement, les systèmes de vision et les fonctionnalités d'usinage adaptatif qui prennent des années à développer. Si les marges continuent de se resserrer, les fournisseurs pourraient avoir du mal à construire les couches logicielles premium qui définissent de plus en plus les performances dans les cellules de tournage automatisées. Ce risque n'arrête pas la croissance du marché des centres de tournage CNC robotisés en Chine, mais il peut ralentir le passage d'une concurrence axée sur les coûts à une différenciation plus profonde des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les centres horizontaux ancrent le volume, le multifonctions redéfinit la valeur

Les centres de tournage robotisés horizontaux représentaient 49,21 % du marché des centres de tournage CNC robotisés en Chine en 2025. Ils restent le choix par défaut pour l'usinage à grand volume car la gravité facilite l'évacuation des copeaux, le maintien des pièces est simple pour les pièces de rotation, et le chargement de type portique s'adapte bien à la disposition. Ces atouts sont importants dans les programmes d'arbres automobiles, de bagues de roulement et de carters de moteurs pour véhicules électriques, où le temps de fonctionnement et la répétabilité guident les décisions d'achat. Les centres de tournage robotisés verticaux servent toujours les pièces en disque ou en bride plus courtes et plus lourdes, courantes dans les systèmes de freinage et dans la production de machines lourdes.

Le segment des centres de tournage robotisés multifonctions devrait croître à un CAGR de 13,52 % de 2026 à 2031, ce qui en fait le type de machine à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Chine. Son attrait réside dans la combinaison du tournage, du fraisage, du perçage et du meulage en une seule configuration, réduisant les transferts, diminuant le temps de réglage et abaissant l'accumulation de tolérances dans les pièces complexes. Cela correspond à la demande croissante des groupes motopropulseurs de véhicules à nouvelle énergie et des composants structurels aérospatiaux, où la géométrie des pièces et les exigences de précision deviennent de plus en plus difficiles à gérer sur des machines séparées. Le marché des centres de tournage CNC robotisés en Chine évolue donc vers des systèmes qui effectuent davantage de travail dans une seule enveloppe, notamment à mesure que le contrôle CNC à intelligence artificielle intégrée devient plus pertinent dans les séquences multiprocessus.

Par type de robot : les bras articulés maintiennent leur échelle, les cobots réécrivent l'économie de l'intégration

Les robots articulés représentaient 57,61 % de la part du marché des centres de tournage CNC robotisés en Chine en 2025. Ils conservent la position la plus importante car ils couvrent une large gamme de charges utiles et parce que les intégrateurs automobiles et de machines en Chine ont déjà une grande expérience de leur utilisation dans les tâches de manutention, de chargement et de transfert. Les systèmes portiques et cartésiens restent utiles dans les lignes de transfert dédiées où le mouvement linéaire, la manutention de charges utiles élevées et les trajets de déplacement répétitifs importent davantage que la flexibilité du bras. Cela maintient les robots articulés dans le rôle principal pour l'échelle, tandis que d'autres types de robots se développent autour de besoins spécifiques de disposition ou de coût.

Les robots collaboratifs devraient se développer à un CAGR de 14,78 % de 2026 à 2031, ce qui en fait la catégorie de robots à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Chine. Les ventes de cobots ont atteint 49 500 unités en Chine en 2025, et les fabricants nationaux détenaient près de 90 % du segment national des cobots, indiquant que le soutien local et les faibles coûts des systèmes élargissent l'adoption. Les cobots sont importants dans les applications de tournage car ils nécessitent moins de protections de sécurité et des cycles de programmation plus courts, ce qui ouvre la manutention robotisée aux ateliers de taille moyenne qui ne pouvaient pas justifier une automatisation articulée complète auparavant. Le marché des centres de tournage CNC robotisés en Chine observe ce changement le plus clairement, car des tailles de lots plus petites, une disponibilité de main-d'œuvre plus limitée et des budgets d'investissement plus faibles poussent les clients vers une économie de déploiement plus simple.

Par type d'intégration robotique : les cellules OEM dominent, l'automatisation robotique de retrofit/aftermarket libère une échelle inexploitée

Les cellules de tournage robotisées intégrées OEM représentaient 61,40 % du chiffre d'affaires en 2025, ce qui en fait le mode d'intégration le plus important sur le marché des centres de tournage CNC robotisés en Chine. Les grands fabricants automobiles, de véhicules à nouvelle énergie et aérospatiaux préfèrent ces systèmes car ils arrivent avec des paramètres de processus validés, une logique d'outillage coordonnée et un support garanti par le constructeur de la machine. Cela réduit le risque de mise en service et soutient des délais de lancement stricts chez les fournisseurs à grand volume. Cela permet également aux constructeurs de machines d'augmenter le chiffre d'affaires par système et de générer des revenus de service récurrents provenant de la maintenance, des mises à niveau et du support logiciel.

L'automatisation robotique de retrofit/aftermarket devrait croître à un CAGR de 15,21 % de 2026 à 2031, le taux le plus rapide parmi les types d'intégration sur le marché des centres de tournage CNC robotisés en Chine. La Chine dispose d'un large parc installé de centres de tournage conventionnels qui restent mécaniquement utilisables mais manquent de chargement robotisé, de fonctionnement sans surveillance et de coordination logicielle moderne. La modernisation de ces machines coûte beaucoup moins cher que leur remplacement par de nouvelles cellules complètes, ce qui explique pourquoi le segment gagne du terrain auprès des fabricants soucieux des coûts. Le cadre de renouvellement technologique et des équipements du MIIT soutient cette direction, car l'automatisation de retrofit fait partie du programme de mise à niveau plus large pour les usines de fabrication.

Par secteur d'utilisation final : l'automobile ancre la demande, la précision médicale fixe le rythme de croissance

L'automobile et les véhicules commerciaux détenaient 32,80 % de la part du marché des centres de tournage CNC robotisés en Chine en 2025. Cette base est large car la production de véhicules nécessite un large éventail de pièces tournées sur les plateformes conventionnelles et électriques, notamment les blocs moteurs, les composants de freinage, les carters de différentiel, les arbres de moteur pour véhicules électriques et les connecteurs de modules de batteries. La croissance des véhicules à nouvelle énergie élève les spécifications de ces programmes car les groupes motopropulseurs utilisent des tolérances plus strictes et des matériaux plus durs, ce qui augmente la valeur des systèmes de tournage robotisés. Le segment automobile reste donc le principal ancrage de la demande pour le marché des centres de tournage CNC robotisés en Chine, même si la composition des pièces évolue.

Les dispositifs médicaux et les instruments chirurgicaux devraient croître à un CAGR de 16,76 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des centres de tournage CNC robotisés en Chine. Le cas de croissance repose sur la nécessité d'un contrôle dimensionnel très élevé, d'une documentation de processus répétable et d'un usinage sans surveillance cohérent pour les petites pièces de précision. Cela favorise les centres de tournage robotisés avec support de vision, jaugeage en cours de processus et comportement stable de la machine sur de longues séries de production. L'aérospatiale et la défense, l'électronique et les équipements pour semi-conducteurs, les machines industrielles générales, ainsi que le pétrole, le gaz et l'énergie restent également des débouchés significatifs car ils génèrent une demande pour les pièces en titane, les composants de manutention de plaquettes, les vannes, les raccords et les éléments de pompe sur l'ensemble du marché des centres de tournage CNC robotisés en Chine.

Analyse géographique

La Chine représentait 43,5 % du parc mondial de robots opérationnels en 2025, selon les données de la Fédération internationale de robotique, soulignant à quel point le marché des centres de tournage CNC robotisés en Chine est lié à la base manufacturière du pays. Le delta du Yangtsé reste le cluster national le plus dense en termes de demande et d'offre, car Shanghai, le Jiangsu et le Zhejiang rassemblent des fournisseurs automobiles, des producteurs d'électronique, des entreprises d'usinage de précision et des fabricants d'équipements CNC. Cette concentration soutient des cycles de livraison plus courts, une densité de talents techniques plus élevée et une coordination plus facile entre les OEM, les intégrateurs et les utilisateurs finaux. Elle soutient également la logistique d'exportation pour les expéditions de machines-outils transitant par les infrastructures côtières. Les exportations chinoises de machines-outils ont atteint 9,68 milliards USD en 2025, en hausse de 17,9 % d'une année sur l'autre, ce qui renforce le rôle de ces clusters côtiers dans le marché des centres de tournage CNC robotisés en Chine.[3]Association chinoise des constructeurs de machines-outils et d'outillage, « Rapport économique annuel 2025 de l'industrie des machines-outils et de l'outillage », Association chinoise des constructeurs de machines-outils et d'outillage, cjcsc.cn

Le delta de la rivière des Perles est le deuxième pôle majeur du marché des centres de tournage CNC robotisés en Chine, car le Guangdong combine la production électronique avec une base en pleine croissance de composants pour véhicules à nouvelle énergie. La région bénéficie d'une forte adoption des robots dans la fabrication électrique et électronique, où les fournisseurs chinois nationaux représentaient 59 % des 83 000 installations de robots en 2024. Cela rend le Guangdong important non seulement comme centre de demande finale, mais aussi comme terrain d'essai pour les solutions de tournage robotisé intégrées localement. Son rôle devrait rester fort à mesure que l'électronique, les systèmes pour véhicules électriques et la fabrication orientée vers l'exportation continuent de se chevaucher au sein d'un seul corridor industriel.

La Chine du Nord-Est, en particulier le Liaoning, reste pertinente pour le marché des centres de tournage CNC robotisés en Chine en raison de son héritage en matière de machines-outils et de sa base industrielle lourde. La demande est plus étroitement liée aux applications pétrolières et gazières, énergétiques et de machines générales qu'à la production à forte intensité électronique. Les villes intérieures telles que Chongqing, Wuhan et Chengdu deviennent également plus importantes à mesure que le renouvellement des équipements subventionné étend l'automatisation au-delà des principaux centres côtiers. La portée nationale du cadre pilote de rénovation des villes signifie que le marché des centres de tournage CNC robotisés en Chine n'est plus concentré uniquement dans les régions manufacturières de premier rang, même si ces régions détiennent toujours le parc installé le plus dense.

Paysage concurrentiel

Le marché des centres de tournage CNC robotisés en Chine est modérément fragmenté. Les OEM mondiaux restent les plus forts dans les domaines de précision premium tels que le contrôle multi-axes avancé, les broches haut de gamme et les applications aérospatiales ou médicales exigeantes. Les fournisseurs nationaux gagnent du terrain le plus rapidement dans les programmes à volume moyen et sensibles aux coûts, où la tarification, le service localisé et la rapidité d'intégration comptent le plus. Ce changement est devenu plus clair en 2024 lorsque les fabricants nationaux chinois ont capté 57 % des installations de robots industriels dans le pays pour la première fois. Le marché des centres de tournage CNC robotisés en Chine devient donc de plus en plus disputé tant au niveau de la machine que de l'intégration des systèmes.

La stratégie concurrentielle évolue vers l'intégration verticale et le contrôle logiciel sur l'ensemble du marché des centres de tournage CNC robotisés en Chine. Les acteurs nationaux cherchent à réduire leur dépendance à l'égard des fournisseurs externes en investissant dans des servosystèmes, des contrôleurs et des couches logicielles qui améliorent les performances globales du système et protègent les marges. Le prospectus d'introduction en bourse à Hong Kong d'Estun Automation en 2026 indiquait qu'environ 20 % du produit net de l'introduction en bourse serait alloué à la R&D de nouvelle génération, indiquant que la profondeur des produits et les capacités de la plateforme sont désormais au cœur de la concurrence. Cette stratégie est importante car les acheteurs comparent de plus en plus les fournisseurs sur la base des outils de disponibilité, de la logique de contrôle adaptatif et de la réactivité du service plutôt que sur le seul matériel.

Les fournisseurs étrangers adaptent également leur approche sur le marché des centres de tournage CNC robotisés en Chine plutôt que de s'appuyer uniquement sur un positionnement premium importé. KUKA a utilisé NVIDIA GTC 2026 pour présenter la plateforme de gestion de l'automatisation KUKA, qui relie les robots industriels à l'orchestration de la production pilotée par l'IA et à la gestion des cellules en temps réel pour les environnements de fabrication. Cette démarche montre comment la couche logicielle devient l'un des espaces concurrentiels les plus importants. Des espaces blancs subsistent dans le contrôle de tournage adaptatif en temps réel, la simulation par jumeau numérique et la prédiction de l'état de la broche en cours de cycle, où aucun fournisseur n'a établi une avance décisive. La conformité aux normes de performance robotique reconnues favorise également les fournisseurs établis, car les exigences des appels d'offres récompensent de plus en plus la profondeur de qualification éprouvée plutôt que le seul prix initial bas.

Leaders du secteur des centres de tournage CNC robotisés en Chine

DMG MORI Co., Ltd.

Yamazaki Mazak Corporation

Makino Milling Machine Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : KUKA a dévoilé la plateforme de gestion de l'automatisation KUKA (KUKA AMP) lors de NVIDIA GTC 2026, une plateforme logicielle d'IA physique conçue pour relier les robots industriels à l'orchestration de la production pilotée par l'IA et à la gestion adaptative des cellules en temps réel pour les clients manufacturiers chinois.

- Mars 2026 : Estun Automation a réalisé ses débuts à la Bourse de Hong Kong avec des actions H, levant 1 407,35 millions HKD (181 millions USD). Le produit est affecté à l'expansion mondiale de la capacité de production, à la R&D en robotique de nouvelle génération et aux acquisitions stratégiques à l'étranger.

Périmètre du rapport sur le marché des centres de tournage CNC robotisés en Chine

Le marché des centres de tournage CNC robotisés en Chine est segmenté par type de machine (centres de tournage robotisés horizontaux, centres de tournage robotisés verticaux et autres), par type de robot (robots articulés et autres), par type d'intégration robotique (OEM, automatisation robotique de retrofit/aftermarket), par secteur d'utilisation final (pétrole, gaz et énergie, aérospatiale et défense, et autres). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux |

| Centres de tournage robotisés multifonctions |

| Autres |

| Robots articulés |

| Robots collaboratifs (cobots) |

| Robots portiques/cartésiens |

| Cellules de tournage robotisées intégrées OEM |

| Automatisation robotique de retrofit/aftermarket |

| Automobile et véhicules commerciaux |

| Aérospatiale et défense |

| Dispositifs médicaux et instruments chirurgicaux |

| Pétrole, gaz et énergie |

| Équipements électriques, électroniques et pour semi-conducteurs |

| Machines industrielles générales |

| Autres |

| Par type de machine | Centres de tournage robotisés horizontaux |

| Centres de tournage robotisés verticaux | |

| Centres de tournage robotisés multifonctions | |

| Autres | |

| Par type de robot | Robots articulés |

| Robots collaboratifs (cobots) | |

| Robots portiques/cartésiens | |

| Par type d'intégration robotique | Cellules de tournage robotisées intégrées OEM |

| Automatisation robotique de retrofit/aftermarket | |

| Par secteur d'utilisation final | Automobile et véhicules commerciaux |

| Aérospatiale et défense | |

| Dispositifs médicaux et instruments chirurgicaux | |

| Pétrole, gaz et énergie | |

| Équipements électriques, électroniques et pour semi-conducteurs | |

| Machines industrielles générales | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de tournage CNC robotisés en Chine d'ici 2031 ?

Le marché devrait atteindre une valeur de 813,7 millions USD d'ici 2031, contre 447,6 millions USD en 2026, avec un CAGR de 12,7 % de 2026 à 2031.

Quels sont les facteurs qui stimulent la demande de systèmes de tournage CNC robotisés en Chine ?

Les facteurs de demande les plus importants sont le soutien de la politique nationale en matière de robotique, la forte densité de robots industriels, le renouvellement des équipements subventionné et la croissance rapide de la production de véhicules à nouvelle énergie.

Quel type de machine génère le plus de chiffre d'affaires en Chine ?

Les centres de tournage robotisés horizontaux ont dominé le chiffre d'affaires avec une part de 49,21 % en 2025, grâce à leur capacité à gérer l'usinage de pièces de rotation à grand volume et le chargement sans surveillance.

Quel type de robot connaît la croissance la plus rapide dans les applications de tournage CNC ?

Les robots collaboratifs sont le type de robot à la croissance la plus rapide, avec un CAGR projeté de 14,78 % jusqu'en 2031, car ils réduisent les exigences de protection et l'effort de programmation.

Quel groupe d'utilisateurs finaux crée la plus grande base de demande ?

L'automobile et les véhicules commerciaux détenaient la plus grande part à 32,80 % en 2025, portée par une large demande de pièces tournées sur les plateformes de véhicules conventionnels et électriques.

Quel est le plus grand changement concurrentiel en cours en Chine ?

Le changement le plus important est la montée en puissance des fournisseurs nationaux, qui ont capté 57 % des installations de robots industriels en 2024, tandis que la concurrence évolue vers les logiciels, la profondeur d'intégration et la localisation.

Dernière mise à jour de la page le: