Taille et Part du Marché des Textiles de Maison en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

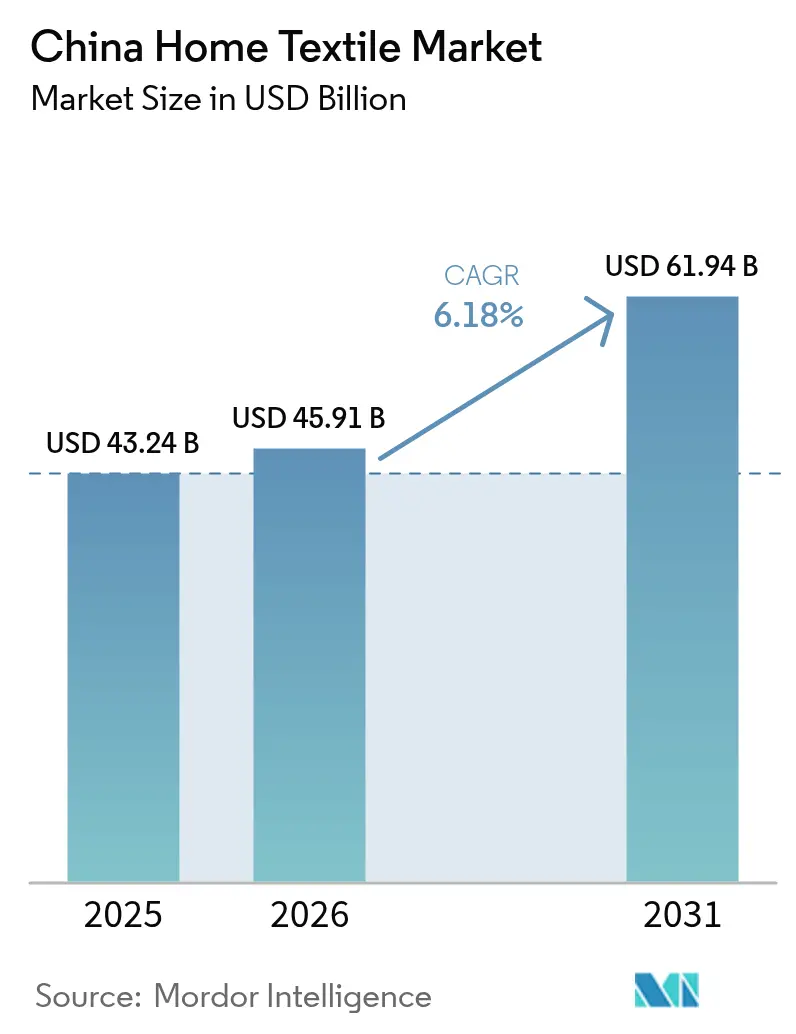

| Taille du marché de l'année de base (2025) | 43.24 Milliards de dollars |

| Taille du Marché (2026) | 45.91 Milliards de dollars |

| Taille du Marché (2031) | 61.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Textiles de Maison en Chine par Mordor Intelligence

La taille du Marché des Textiles de Maison en Chine était évaluée à 43,24 milliards USD en 2025 et est estimée à une croissance de 45,91 milliards USD en 2026 pour atteindre 61,94 milliards USD d'ici 2031, à un TCAC de 6,18 % durant la période de prévision (2026-2031).

L'expansion continue de la classe moyenne, la migration urbaine soutenue et l'adoption rapide du commerce numérique renforcent collectivement une demande stable sur le marché des textiles de maison en Chine, même si la volatilité des prix du coton et les restrictions d'approvisionnement international créent des incertitudes sur les coûts. Les acheteurs privilégiant le mobile traitent désormais les textiles comme des améliorations de style de vie abordables, poussant les fournisseurs de marques vers des renouvellements de styles plus rapides et des tissus éco-labelisés. Les détaillants de plateformes utilisent l'analyse de données pour raccourcir les cycles de conception à la mise sur le marché, tandis que les fabricants investissent dans la production assistée par IA pour contrer la hausse des coûts de main-d'œuvre. Sur l'ensemble de la distribution, les magasins hors ligne conservent l'attrait des produits tactiles, mais leur domination s'érode chaque année à mesure que la diffusion en direct et la livraison le jour même transforment les smartphones en principaux moteurs d'achat. Enfin, les objectifs ESG des entreprises, les mandats de neutralité carbone du gouvernement et le renforcement des règles de traçabilité élèvent la demande de fibres naturelles et recyclées, accélérant la transition du coton conventionnel vers le bambou, le chanvre et d'autres fibres naturelles de niche.

Principaux Points à Retenir du Rapport

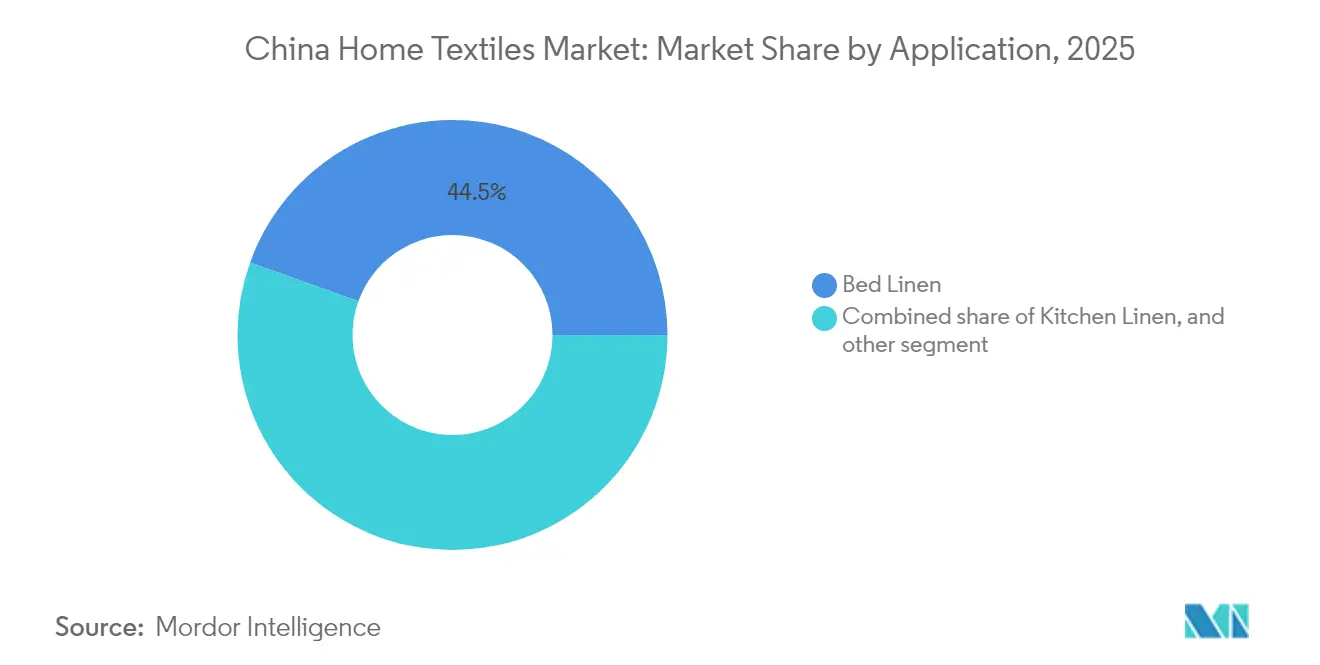

- Par application, le linge de lit a dominé avec 44,52 % de la part du marché des textiles de maison en Chine en 2025 ; les tapis et moquettes sont prévus de croître à un TCAC de 8,45 % jusqu'en 2031.

- Par matière, le coton détenait 48,93 % de la part du marché des textiles de maison en Chine en 2025, tandis que le bambou et d'autres fibres naturelles de niche devraient se développer à un TCAC de 10,84 % jusqu'en 2031.

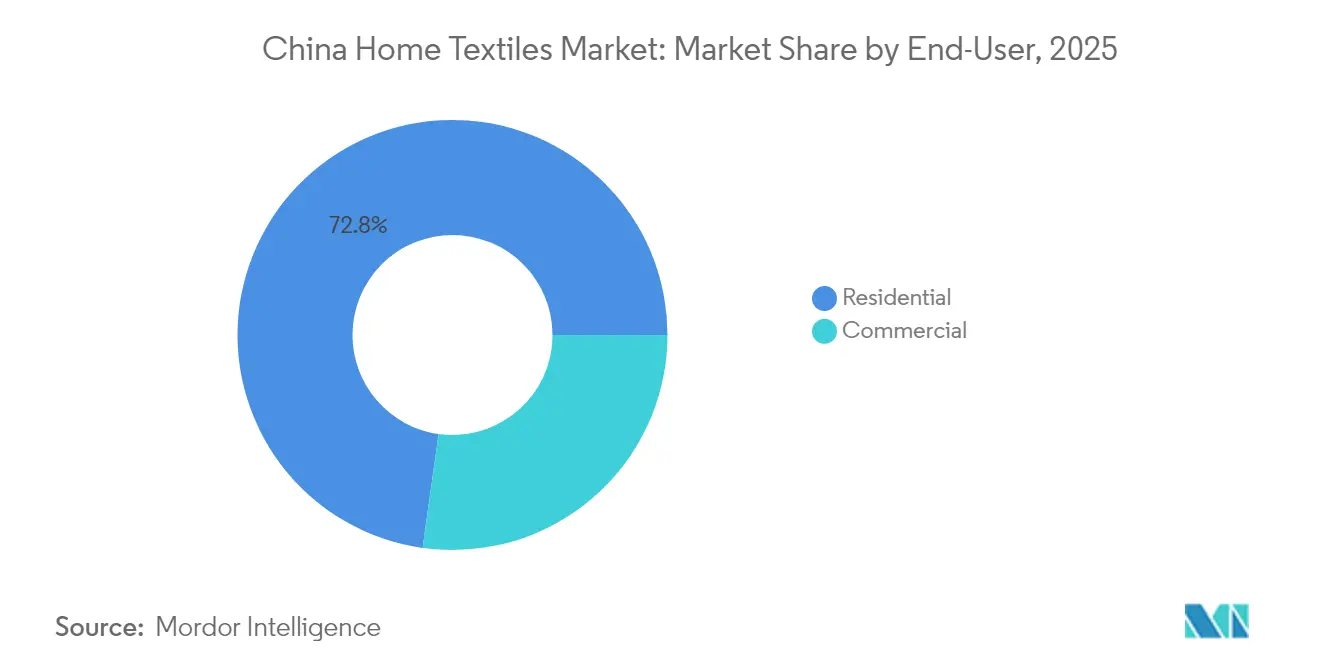

- Par utilisateur final, le secteur résidentiel représentait 72,78 % de la taille du marché des textiles de maison en Chine en 2025, tandis que le segment commercial/hôtellerie progresse à un TCAC de 8,05 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne conservait 63,85 % de la taille du marché des textiles de maison en Chine en 2025, mais les plateformes en ligne se développent à un TCAC de 14,72 %.

- Par géographie, la Chine de l'Est a capté 35,05 % de la part du marché des textiles de maison en Chine en 2025, tandis que la Chine du Sud-Ouest devrait afficher un TCAC de 9,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Textiles de Maison en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse des revenus disponibles et urbanisation | +2.1% | À l'échelle nationale, la plus élevée dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et de la vente au détail omnicanale | +1.8% | À l'échelle nationale, la plus forte en Chine de l'Est et Centre-Sud | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des fibres durables et de la fabrication verte | +1.2% | Impulsée par les politiques au Xinjiang et dans les provinces côtières | Long terme (≥ 4 ans) |

| Conception numérique et production à la demande assistée par IA | +0.9% | Pôles de la Chine de l'Est avec répercussions vers le Sud-Ouest | Moyen terme (2-4 ans) |

| Cycle de renouvellement du linge hôtelier porté par le tourisme intérieur | +0.7% | Pôles touristiques à Pékin, Shanghai, Guangzhou | Court terme (≤ 2 ans) |

| Textiles fonctionnels innovants (p. ex., nano-isolation Y-Warm) | +0.8% | Demande mondiale, production concentrée en Chine de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Revenus Disponibles et l'Urbanisation Stimulent l'Expansion du Segment Premium

Les dépenses des ménages urbains en matière d'ameublement ont augmenté plus rapidement que le revenu national, en particulier dans les villes de rang 2 et 3, où les nouveaux appartements favorisent les premiers achats d'ensembles textiles coordonnés. Les acheteurs plus jeunes privilégient l'esthétique et la qualité du sommeil, stimulant la demande de comptes de fils premium, de coton biologique et de collections assorties de marque. Ce changement de comportement des consommateurs allonge les cycles de remplacement en renouvellements saisonniers, générant des flux de revenus récurrents pour les fournisseurs. Les détaillants répondent en proposant des ensembles chambre à coucher thématiques et des palettes de couleurs en édition limitée. L'afflux continu de travailleurs ruraux vers les zones urbaines soutient la croissance du volume de base, ancrant le marché chinois des textiles de maison aussi bien sur les segments de valeur que sur les segments de masse.

La Révolution des Plateformes de Commerce Électronique Remodèle les Dynamiques de Distribution

Les canaux en ligne contribuent déjà à plus d'un tiers des ventes, et la diffusion en direct, les applications d'essai en réalité augmentée et la livraison le jour même estompent désormais la frontière entre la découverte et l'achat. Des marketplaces telles que Tmall et JD.com exploitent les données comportementales pour cibler finement les acheteurs avec des fils de style personnalisés et des remises dynamiques. Les marques en vente directe aux consommateurs exploitent cette infrastructure pour contourner les grossistes traditionnels, ce qui leur permet de lancer des micro-collections chaque semaine. Pour les fournisseurs, ces boucles de données réduisent les erreurs de prévision et les dépréciations de stocks, améliorant l'efficacité du fonds de roulement tout en élargissant la portée géographique vers les villes de rang inférieur. À mesure que la couverture haut débit rurale s'étend, la pénétration incrémentale du commerce électronique offre encore au moins une décennie de potentiel de croissance.

Les Mandats Gouvernementaux en Matière de Durabilité Accélèrent l'Adoption de la Fabrication Verte

La feuille de route double-carbone de Pékin incite les usines à passer du charbon à l'électricité renouvelable et à intégrer des systèmes de recyclage de l'eau, réduisant les émissions et les effluents. Les subventions pour le bambou, le chanvre et les fibres recyclées réduisent leur désavantage de coût par rapport au coton, encourageant les marques à lancer des références éco-certifiées qui commandent des prix en rayon plus élevés. Les exportateurs de textiles font également face à des audits de conformité plus stricts dans le cadre des réglementations environnementales de l'Union Européenne et des contrôles de traçabilité de la douane américaine ; les solutions de suivi par chaîne de blocs sont donc devenues standard parmi les principales usines. Cet environnement réglementaire sous-tend la prévision de TCAC à deux chiffres pour le bambou et d'autres fibres naturelles de niche, positionnant la durabilité à la fois comme une nécessité de conformité et un différenciateur marketing[1]Fred Gale, « Cotton and Products Update », Département de l'Agriculture des États-Unis, usda.gov.

La Conception Numérique et la Production à la Demande Assistée par IA Permettent la Personnalisation de Masse

Les studios de conception hébergés dans le nuage permettent désormais aux consommateurs d'ajuster les motifs, les couleurs et les dimensions sur des écrans mobiles, l'IA convertissant automatiquement les spécifications en fichiers de production lisibles par machine. Les équipements de tricotage 3D, associés à des algorithmes de demande prédictive, réduisent considérablement les déchets de tissu et raccourcissent les cycles de commande à l'expédition jusqu'à 72 heures seulement. Pour la literie, les acheteurs sélectionnent le nombre de fils, le mélange de tissu et la broderie, créant une exclusivité virtuelle sans coût élevé. Les fabricants déploient le contrôle de qualité par vision artificielle et des lignes d'emballage automatisées, atténuant la hausse des dépenses de main-d'œuvre tout en maintenant la cohérence. Ces gains d'efficacité renforcent les fournisseurs locaux face aux importations et intègrent la personnalisation comme proposition de valeur principale [2]Advancing Textile Waste Recycling: Challenges and Opportunities, Polymers, mdpi.com.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix du coton et chocs de la chaîne d'approvisionnement | –1.2% | À l'échelle nationale, aiguë dans les pôles dépendants du coton | Court terme (≤ 2 ans) |

| Restrictions d'approvisionnement liées au travail forcé/Xinjiang | –0.9% | Fabricants orientés vers l'exportation à l'échelle nationale | Long terme (≥ 4 ans) |

| Restrictions d'approvisionnement liées au travail forcé/Xinjiang | –0.9% | Fabricants orientés vers l'exportation à l'échelle nationale | Long terme (≥ 4 ans) |

| Saturation du marché des villes de rang 1 et guerres des prix | –0.6% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du Coton Crée des Pressions sur les Coûts des Intrants

Les contrats à terme sur le coton ICE ont chuté à leurs niveaux les plus bas en quatre ans début 2025 après les escalades tarifaires, mais les goulots d'étranglement du fret et les disparités de qualité entre les stocks du Xinjiang et le fil importé maintiennent les approvisionnements des usines imprévisibles. Les usines se couvrent avec des fils synthétiques ou mélangés, mais la substitution augmente les coûts de ré-ingénierie et peut diluer le positionnement de la marque dans les gammes de coton premium. La volatilité financière contraint les petits filateurs à opérer avec des marges très réduites, limitant les budgets de R&D et retardant les mises à niveau des équipements. Les mécanismes de libération des stocks gouvernementaux apportent une certaine stabilité mais ne peuvent pas compenser entièrement les fluctuations des prix mondiaux, rendant inévitable le transfert des coûts aux consommateurs à court terme.

Les Restrictions d'Approvisionnement du Xinjiang Forcent la Restructuration des Chaînes d'Approvisionnement

La Loi sur la Prévention du Travail Forcé des Ouïghours incite les détaillants aux États-Unis à exiger une traçabilité de bout en bout, poussant les exportateurs chinois à adopter le suivi par chaîne de blocs, les audits de tiers et les entrepôts ségrégués. Les usines situées en dehors du Xinjiang obtiennent des commandes étrangères mais doivent absorber des coûts logistiques plus élevés pour sécuriser le coton du Pakistan, du Brésil ou d'Australie. Les dépenses de conformité pèsent de manière disproportionnée sur les PME, favorisant la consolidation alors que des groupes plus importants acquièrent des pairs plus petits pour développer des capacités traçables. Sur le plan national, les détaillants rassurent les consommateurs grâce à des étiquettes de provenance avec code QR, signalant un changement permanent vers des chaînes d'approvisionnement transparentes et un investissement croissant dans les technologies de traçabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Domination du Linge de Lit au Milieu de l'Innovation des Tapis

Le linge de lit représentait 44,52 % de la taille du marché des textiles de maison en Chine en 2025, soutenu par la possession de plusieurs ensembles, les cycles de renouvellement saisonniers et la préférence croissante pour le coton biologique et les comptes de fils plus élevés. Les marques haut de gamme regroupent taies d'oreiller, housses de couette et draps-housses pour augmenter les prix de vente moyens et encourager une esthétique de chambre à coucher coordonnée. Le marketing axé sur le bien-être associe la qualité du sommeil aux tissus respirants et accélère la premiumisation dans cette catégorie. Les acteurs du secteur expérimentent également des finitions antimicrobiennes et des fibres de refroidissement à changement de phase pour se différencier au-delà du design et de la couleur.

Les tapis et moquettes, bien que représentant une base de revenus plus modeste, devraient enregistrer un TCAC de 8,45 % jusqu'en 2031 — le plus rapide parmi toutes les applications — alors que les habitants des appartements urbains adoptent une décoration de style occidental et demandent des revêtements de sol absorbant le bruit. Les kits « chambre en une boîte » disponibles sur les plateformes incluent souvent des tapis complémentaires, favorisant la vente croisée entre catégories. Les innovations en fils résistants aux taches et les configurations de dalles modulaires améliorent la facilité de nettoyage et simplifient le remplacement, rendant les tapis plus attrayants pour les familles avec de jeunes enfants ou des animaux de compagnie. Les constructeurs commerciaux apportent une dynamique supplémentaire en spécifiant des dalles de moquette ignifuges qui sont éligibles aux crédits de construction verte.

Par Matière : La Suprématie du Coton Contestée par des Alternatives Durables

Le coton a maintenu 48,93 % de la part du marché des textiles de maison en Chine en 2025 en raison de sa chaîne d'approvisionnement établie et de la familiarité des consommateurs. Cependant, les acheteurs orientés vers la durabilité scrutent désormais la consommation d'eau et l'utilisation de pesticides dans la culture du coton, poussant les marques à s'approvisionner en certifications biologiques ou à incorporer du coton recyclé. Le polyester et les autres synthétiques s'imposent dans les segments axés sur la performance grâce aux propriétés d'évacuation de l'humidité, d'infroissabilité et de séchage rapide, en particulier pour le linge hôtelier nécessitant un lavage fréquent. Ces mélanges atténuent également les pics de coûts lors des hausses des prix du coton.

Sur le marché des textiles de maison en Chine, le bambou et d'autres fibres naturelles de niche devraient se développer à un TCAC de 10,84 % jusqu'en 2031, capitalisant sur les propriétés antibactériennes, le toucher doux et l'attrait narratif autour de l'agriculture renouvelable. Les subventions gouvernementales pour la pulpe de bambou et le traitement de viscose à faibles émissions réduisent les primes sur les matières premières, rendant les références éco-certifiées plus compétitives en termes de prix. Le chanvre, le jute et la soie bénéficient également des incitations politiques et d'un positionnement premium, bien que la superficie agricole limitée maintienne leur part de volume modeste. Dans l'ensemble des matières, les marques adoptent de plus en plus des étiquettes de traçabilité numérique pour rassurer les consommateurs sur la provenance et les pratiques de traitement.

Par Utilisateur Final : Le Secteur Commercial Stimule l'Innovation de Croissance

Les acheteurs résidentiels ont généré 72,78 % des revenus de 2025 sur le marché des textiles de maison en Chine, reflétant la vaste base de ménages de la Chine et les livraisons continues d'appartements urbains. Les propriétaires des villes de rang 2 et 3 allouent des budgets discrétionnaires plus élevés à la décoration intérieure, s'inspirant des influenceurs sur les réseaux sociaux et des animateurs de diffusion en direct qui proposent des schémas coordonnés de literie et de traitement des fenêtres. Dans les villes de rang 1, où les cycles de remplacement dominent, les rénovations favorisent les fonctions textiles intelligentes premium telles que la régulation de température et la résistance aux acariens.

Le segment commercial/hôtellerie sur le marché des textiles de maison en Chine est prévu d'afficher un TCAC de 8,05 % dans le sillage de la reprise du tourisme intérieur et d'une nouvelle vague d'ouvertures d'hôtels de milieu de gamme dans les pôles de transport. Les propriétaires améliorent les serviettes à GSM plus élevé et les draps en coton longues fibres pour différencier l'expérience des clients, tout en spécifiant des tissus durables résistants au chlore pour réduire les coûts d'exploitation. La demande institutionnelle des établissements de santé, d'éducation et de résidences pour personnes âgées renforce davantage le volume, les comités d'approvisionnement privilégiant les certifications antimicrobiennes et ignifuges. Les armoires à linge intelligentes équipées de tags RFID suivent l'utilisation et déclenchent la réapprovisionnement automatisé, soulignant le leadership du segment dans l'intégration de l'IoT.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les points de vente hors ligne — grands magasins, magasins phares dans les centres commerciaux et boutiques spécialisées franchisées — représentaient 63,85 % des ventes de 2025 sur le marché des textiles de maison en Chine, grâce aux préférences d'évaluation tactile et à la commodité de l'emporter immédiatement. Les marques investissent dans des showrooms expérientiels présentant des mises en scène de chambre à coucher et de la monogrammation sur place pour défendre le trafic en magasin. Cependant, la productivité par magasin plafonne dans les marchés de rang 1 saturés, encourageant les détaillants à pivoter vers des kiosques éphémères plus petits et des partenariats de magasin dans le magasin.

Les canaux en ligne, projetés à un TCAC de 14,72 %, offrent une portée nationale et permettent une personnalisation pilotée par algorithme. Les ventes flash en diffusion en direct compriment les cycles de décision, tandis que les planificateurs de pièce en réalité virtuelle aident les acheteurs à visualiser la coordination des motifs à grande échelle. Les marques collectent des données en première partie — des quiz sur les préférences de tissu aux recommandations de taille prédictives — pour affiner les feuilles de route des produits et réduire les retours. Les plateformes de commerce électronique transfrontalier diversifient davantage les assortiments, permettant aux consommateurs chinois d'acheter du linge de style minimalisme scandinave ou zen japonais sans voyager à l'étranger. Le virage numérique fonctionne donc à la fois comme un moteur de vente et un laboratoire de développement de produits pour le marché des textiles de maison en Chine.

Analyse Géographique

La Chine de l'Est a dominé avec 35,05 % des revenus de 2025 sur le marché des textiles de maison en Chine, tirant parti de denses pôles manufacturiers dans le Jiangsu, le Zhejiang et Shanghai qui intègrent la filature, la teinture, la coupe-couture et la logistique portuaire dans un rayon de 250 km. La proximité des ports de Ningbo-Zhoushan et de Shanghai accélère le traitement des exportations, tandis que la richesse des consommateurs locaux soutient des niveaux de prix premium. Les gouvernements provinciaux subventionnent la robotique et les rénovations de recyclage de l'eau, maintenant les usines compétitives au niveau mondial malgré des salaires plus élevés. La pénétration de la vente au détail est mature ; les magasins phares dans les principaux centres commerciaux de Shanghai ancrent la visibilité de la marque, mais la plupart des ventes incrémentales proviennent désormais de commandes en ligne expédiées depuis des centres de distribution régionaux.

La Chine Centre-Sud — comprenant le Guangdong, le Fujian, le Hunan et le Hubei — bénéficie d'un mélange équilibré de savoir-faire manufacturier et de pouvoir d'achat local croissant. Les usines du delta de la rivière des Perles pivotent de l'habillement vers des productions de textiles de maison à marges plus élevées, réutilisant des machines à tricoter circulaires pour les boucles de serviettes et les draps jacquard. Les mégacentres de gros de Guangzhou canalisent encore des commandes en vrac vers les petits commerces nationaux, mais l'adoption numérique est rapide : les marchands diffusent des enchères de produits en direct via des applications mobiles. Les mises à niveau d'infrastructure provinciales, notamment les liaisons ferroviaires à grande vitesse, compriment les délais de fret vers les consommateurs de l'intérieur, alimentant la croissance omnicanale.

La Chine du Sud-Ouest est positionnée pour l'expansion la plus rapide sur le marché des textiles de maison en Chine, à un TCAC de 9,92 % jusqu'en 2031, propulsée par des incitations à la relocalisation industrielle intérieure qui réduisent les coûts de bail foncier jusqu'à 40 % par rapport aux homologues côtiers. Chongqing et Chengdu attirent des usines sur sites vierges équipées de métiers automatisés et d'accords d'achat d'énergie renouvelable. La proximité de la région avec la production de coton du Xinjiang réduit le temps de transit des matières premières, bien que les goulots d'étranglement logistiques à travers les montagnes Hengduan nécessitent des investissements continus dans les routes et les chemins de fer. Les gouvernements locaux s'associent avec des écoles professionnelles pour améliorer les compétences de la main-d'œuvre, atténuant les pénuries de talents et permettant une convergence de qualité avec les références de production côtière.

Paysage réglementaire

L'environnement de conformité chinois du textile de maison se durcit en matière de supervision de la qualité des produits, d'étiquetage et de normes de performance, avec un renforcement notable en 2025-2026. L'Administration d'État pour la régulation du marché (SAMR) a publié les Mesures de gestion de la supervision de la qualité des produits en fibres et a fait référence à des exigences techniques mises à jour telles que la norme GB 18383-2025 pour les produits en fibres floconneuses, avec une mise en application citée à compter du 1er juillet 2026. Cela élargit la surveillance à un ensemble plus large de produits en fibres de consommation et renforce le contrôle de l'étiquetage et de la catégorisation de sécurité pour les articles à usage sensible, y compris les produits pour enfants et nourrissons. Parallèlement, la norme GB/T 46396-2025 (exigences de performance d'isolation thermique et méthodes d'essai pour le textile de maison) a été publiée en octobre 2025 et mise en application à partir du 1er mai 2026, poussant les marques et les OEM à justifier leurs allégations de performance fonctionnelle par des essais normalisés.

Sur le plan de la politique industrielle et de la normalisation, le MIIT et d'autres départements ont publié le Plan d'action pour l'optimisation et la modernisation de l'industrie textile guidées par les normes (2026-2028), qui vise le développement de plus de 300 normes d'ici 2028, couvrant la numérisation, la fabrication verte, la santé et la sécurité. Cette initiative axée sur les normes s'inscrit dans les objectifs continus de double neutralité carbone et accroît la valeur pratique des systèmes de traçabilité, des mises à niveau de traitement plus propres et des allégations vérifiables pour les fibres recyclées ou durables, en particulier pour les exportateurs confrontés à des exigences de conformité plus élevées sur les marchés étrangers.

Analyse de la chaîne de valeur

La chaîne de valeur du textile de maison en Chine s'étend des intrants amont en fibres et produits chimiques (coton, bambou et autres cellulosiques, synthétiques, colorants et auxiliaires), en passant par le filage, le tissage ou le tricotage en midstream, la teinture et la finition, puis la conversion par coupe et couture en catégories telles que le linge de lit et les serviettes. Elle se poursuit ensuite avec la mise en marque et la distribution multicanale. La production et la conversion restent concentrées dans des clusters établis en Chine de l'Est, notamment le delta du fleuve Yangtsé, avec des pôles tels que Nantong dans le Jiangsu et certaines régions du Zhejiang bénéficiant de la proximité portuaire et de réseaux de sous-traitance denses qui favorisent un réapprovisionnement rapide. Les propriétaires de marques et fabricants intégrés, notamment Luolai Lifestyle Technology, Fuanna Bedding, Hunan Mengjie et Shanghai Shuixing, utilisent de plus en plus des modèles de petites séries à réponse rapide alignés sur les signaux de demande générés par les plateformes.

En aval, le commerce de détail hors ligne (grands magasins, magasins spécialisés et marchés de gros) coexiste avec des canaux de commerce électronique à haute vélocité ancrés autour de Tmall, JD.com et le commerce en direct (livestream), qui compriment les cycles de conception à la mise en rayon et déplacent le pouvoir de négociation vers les plateformes riches en données et les opérations DTC. Les principaux points de friction le long de la chaîne incluent la volatilité des prix des matières premières (en particulier le coton), la hausse des coûts de main-d'œuvre et de logistique, ainsi que les exigences de segrégation et de traçabilité liées à la conformité en raison des restrictions d'approvisionnement liées au Xinjiang. Ces pressions poussent à l'investissement dans l'automatisation, les systèmes de qualité et les outils de traçabilité, tout en favorisant les acteurs de grande envergure capables de gérer les audits, de maintenir des stocks séparés et de financer une rotation plus rapide des stocks.

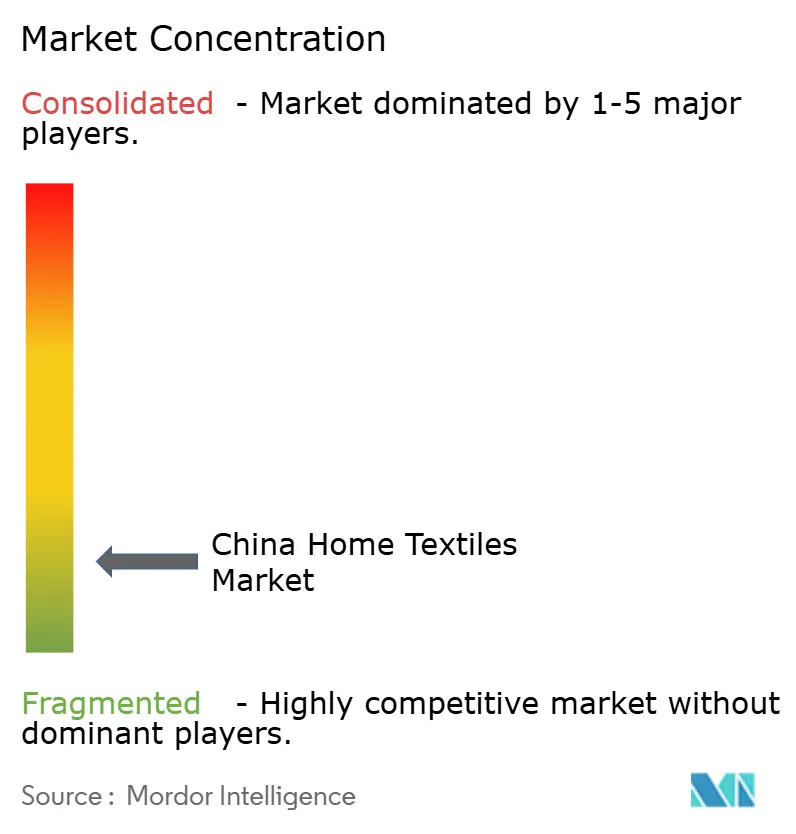

Paysage Concurrentiel

L'arène des textiles de maison en Chine présente une concentration modérée : les cinq premiers acteurs détiennent une part de revenus cumulée dans le secteur des textiles de maison en Chine, tandis qu'un long cortège de spécialistes régionaux et de marques natives du numérique répond aux demandes de niche. Les acteurs établis tels que Luolai Lifestyle Technology et Fuanna Bedding répondent aux nouveaux entrants en ligne agressifs sur les prix en approfondissant l'intégration verticale — s'étendant de la filature de fil en amont aux e-boutiques de marque en aval — capturant la marge et les données consommateurs en temps réel. Les concurrents transfrontaliers, notamment IKEA et Zara Home, développent l'approvisionnement localisé pour contourner les droits de douane et raccourcir les délais de livraison. IKEA seul a activé 47 nouveaux contrats fournisseurs en 2025, faisant passer son adoption d'énergie renouvelable au-dessus de 90 % dans sa chaîne de valeur chinoise [3]Linqin Sun, « IKEA 'planning now for the next 60 years' in nation », China Daily, chinadaily.com.cn.

L'innovation produit sur le marché des textiles de maison en Chine se concentre sur la fonctionnalité : les couettes nano-isolantes Y-Warm, les mélanges modal-coton anti-odeur et les oreillers de refroidissement à changement de phase répondent aux acheteurs axés sur le bien-être. Les premiers acteurs déposent des brevets sur des traitements de fibres propriétaires, érigeant des barrières de propriété intellectuelle qui tempèrent la marchandisation. Parallèlement, les investissements dans des outils de planification liés à l'IA réduisent les cycles de la conception à la mise en rayon de six mois à six semaines, permettant une réaction rapide aux micro-tendances portées par les influenceurs. Les plateformes de traçabilité par chaîne de blocs, désormais courantes parmi les principaux exportateurs, jouent un double rôle — conformité réglementaire et récit de marque — en présentant la provenance du coton et les indicateurs d'émissions aux consommateurs éco-conscients.

L'activité de fusions-acquisitions s'accélère alors que les groupes leaders poursuivent des économies d'échelle de capacité et des capacités numériques. L'acquisition par Fuanna en 2025 de Guangzhou Textile Manufacturing a élargi sa gamme de textiles intelligents de 35 % et a intégré la couture RFID dans les références à forte rotation. Pendant ce temps, la nouvelle installation automatisée de Sunvim Group à Chongqing intègre la détection de défauts par vision artificielle et la planification pilotée par IA, permettant 2,5 millions d'unités annuelles avec 30 % moins d'apport en main-d'œuvre. Les marques spécialisées plus petites, incapables de s'aligner sur les dépenses technologiques, s'associent de plus en plus à des influenceurs de plateforme ou concèdent des licences de designs à des producteurs de volume, assurant une diversité continue des catégories tout en renforçant les avantages d'échelle des entreprises de premier rang.

Leaders du Secteur des Textiles de Maison en Chine

Luolai Lifestyle Technology Co., Ltd.

Shenzhen Fuanna Bedding & Furnishing

Hunan Mengjie Home Textile

Violet Home Textile

Ningbo Veken Elite Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation guidée par les normes et la conformité des produits créent une marge de manœuvre pour des textiles de maison fonctionnels différenciés et validés par des essais, ainsi que pour des portefeuilles de matériaux plus écologiques. Le déploiement de la norme GB/T 46396-2025, mise en application le 1er mai 2026, favorise la commercialisation d'attributs de performance mesurables, tels que l'isolation thermique pour les couettes et le linge de lit. Elle encourage également les marques à faire évoluer leurs allégations fonctionnelles d'un langage marketing général vers une vérification normalisée, ce qui peut relever les barrières à l'entrée pour les petits vendeurs non conformes. Parallèlement, le cadre élargi de supervision des produits en fibres de la SAMR, entrant en vigueur à partir du 1er juillet 2026, élargit l'ensemble des produits en fibres de consommation soumis à une surveillance plus stricte, faisant de l'étiquetage conforme, de la catégorisation de sécurité et de la traçabilité des leviers plus directs pour la confiance de marque et l'accès aux canaux de distribution.

Du côté de la fabrication et des canaux, le Plan d'action pour l'optimisation et la modernisation de l'industrie textile guidées par les normes (2026-2028) du MIIT et d'autres départements, visant plus de 300 normes d'ici 2028, ancre les thèmes d'investissement autour de la fabrication numérique, des procédés verts et des spécifications de santé et de sécurité. Cela s'aligne sur le comportement observé du marché en Chine, où des plateformes telles que Tmall et JD.com utilisent des boucles de données consommateurs pour raccourcir les cycles de renouvellement des styles, et où les groupes leaders investissent dans la planification assistée par IA et le contrôle qualité automatisé pour améliorer la rapidité et la cohérence. Les opportunités se concentrent autour (i) de la personnalisation en petites séries permise par la conception numérique et la production à la demande, qui s'adapte à la volatilité de la demande pilotée par le livestream, et (ii) des lignes évolutives de bambou et d'autres fibres naturelles de niche qui soutiennent les récits de conformité liés au double objectif carbone et les assortiments éco-labellisés, appuyés par l'accent politique mis sur une fabrication plus verte et une offre personnalisée de meilleure qualité.

Développements récents du secteur

- Mai 2026 : Luolai Lifestyle Technology Co., Ltd. a mis en œuvre son plan final de distribution des bénéfices 2025, achevant un versement de dividende en espèces le 22 mai 2026. Bien que sans lien avec une expansion opérationnelle, l'achèvement de ce versement indique une capacité bilancielle et une continuité de gouvernance qui peuvent soutenir des investissements continus dans les opérations omnicanales et l'innovation produit dans une catégorie de textile de maison hautement concurrentielle.

- Avril 2026 : Shenzhen Fuanna Bedding and Furnishing Co., Ltd. a publié son rapport annuel 2025 via une divulgation boursière, réaffirmant son positionnement dans la conception, la production et la vente de textiles d'ameublement et de produits de literie. Cette divulgation a confirmé l'approche d'assortiment centrée sur la literie de l'entreprise et fournit une base publique pour suivre l'évolution du mix de catégories et l'accent mis sur les canaux à mesure que les modèles de vente au détail en ligne et O2O s'intensifient.

- Décembre 2024 : Beyond Home Textile a investi 45 millions de RMB pour déployer une plateforme de chaîne d'approvisionnement basée sur la blockchain couvrant les balles de coton jusqu'aux références finies. En permettant la traçabilité par QR-code et en renforçant la préparation aux audits pour les vérifications liées à l'UFLPA américaine, cette initiative a élevé la traçabilité d'une capacité de niche à une exigence concurrentielle plus centrale pour les exportateurs et les fournisseurs de marques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché chinois du textile de maison couvre les produits textiles finis utilisés dans les habitations et les espaces commerciaux à des fins de confort, d'hygiène et de décoration. Le marché est mesuré en termes de revenus générés en Chine.

Exclusions du périmètre : sont exclus les textiles d'habillement, les textiles industriels et les ventes de fibres brutes ou de fils qui ne sont pas vendus en tant que produits finis de textile de maison.

Aperçu de la segmentation

- Par Application

- Linge de Lit

- Linge de Bain

- Linge de Cuisine

- Revêtement d'Ameublement

- Autres (Tapis et Moquettes)

- Par Matière

- Coton

- Lin

- Fibres Synthétiques

- Autres Matières (Laine, Chanvre, Soie, Jute, Bambou, etc.)

- Par Utilisateur Final

- Résidentiel

- Commercial

- Par Canal de Distribution

- Hors Ligne

- En Ligne

- Par Géographie

- Chine de l'Est

- Chine Centre-Sud

- Chine du Nord et du Nord-Est

- Chine du Sud-Ouest

- Chine du Nord-Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et l'ancrer à des points de données visibles et reproductibles. Nous nous sommes référés à des sources publiques telles que le Bureau national des statistiques de Chine pour les indicateurs de consommation des ménages et de fabrication, les statistiques commerciales des douanes chinoises pour les importations et exportations de textiles, et les publications ministérielles liées à la politique et aux normes de l'industrie textile.

Pour maintenir la cohérence des limites des catégories, nous avons également examiné les publications et statistiques d'associations professionnelles (telles que les organismes du textile et de l'ameublement), des articles évalués par des pairs traitant de la demande en textile de maison et des matériaux, ainsi que des articles de presse réputés sur les tendances du commerce de détail et les évolutions du commerce électronique. Les rapports annuels d'entreprises, les dépôts de sociétés cotées et les présentations aux investisseurs ont été utilisés pour comprendre les fourchettes de prix, le mix de canaux et l'orientation produit, ce qui a ensuite permis de calibrer les hypothèses. En complément, un abonnement payant axé sur les données financières des entreprises et un autre pour l'intelligence des importations et exportations au niveau des expéditions ont été utilisés de manière sélective pour recouper l'échelle et la direction. Les sources documentaires mentionnées ci-dessus sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce que les sources secondaires ne peuvent pas montrer clairement, comme les limites pratiques des produits, les prix réalisés et les évolutions de la demande au niveau des canaux en Chine. Nous nous sommes entretenus avec des fabricants, des distributeurs, des détaillants et des acheteurs commerciaux dans les principales régions de consommation et de production afin que les hypothèses relatives au mix, à la saisonnalité et aux prix régionaux puissent être vérifiées et ajustées avant la finalisation des résultats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 21 % | Responsables : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une approche descendante qui reconstitue la demande à partir des dépenses des ménages et des entreprises en textile, des répartitions par catégorie pour les produits textiles de maison, et de la part captée par les canaux de vente au détail formels et en ligne en Chine. Une fois le bassin de demande établi, les résultats sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par groupe de produits multiplié par les volumes unitaires estimés, ainsi que des vérifications de canaux avec les détaillants et distributeurs.

Les intrants pertinents sur ce marché incluent la formation des ménages urbains et les tendances de revenu disponible, les cycles de rénovation résidentielle et d'ameublement, la pénétration du commerce électronique dans les catégories de la maison, les mouvements des prix du coton et du polyester qui influencent les ASP, ainsi que l'activité hôtelière qui affecte la demande de remplacement commerciale. Lorsque la visibilité directe est faible, par exemple dans des canaux hors ligne fragmentés, nous gérons les écarts en utilisant des fourchettes bornées issues des entretiens, puis en resserrant la fourchette à l'aide des flux commerciaux et des indicateurs de production publiquement rapportés.

Pour les prévisions, une analyse de scénarios est utilisée autour du sentiment des consommateurs, de la demande liée au logement et de la répercussion des coûts des matières premières, puis le scénario retenu est converti en valeurs annuelles par lissage exponentiel sur la série temporelle la plus stable. La prévision finale est revue avec les retours d'experts afin que les variables et la direction correspondent à ce qui est observé dans les discussions d'achat et de tarification.

Validation des données et cycle de mise à jour

Chaque résultat est recoupé avec des signaux indépendants, puis les principaux moteurs sont réexaminés pour s'assurer que l'orientation est pertinente pour la Chine, et non seulement pour le secteur textile global. Des contrôles de variance sont effectués sur l'ensemble des groupes de produits et des canaux afin que les changements brusques soient remis en question, et les hypothèses sous-jacentes sont retracées jusqu'à un point de données public ou une confirmation primaire.

Avant la validation finale, le modèle passe par un examen interne en plusieurs étapes, et des appels de suivi sont déclenchés lorsque les fourchettes d'intrants restent larges ou lorsque les retours sur les prix diffèrent selon les régions. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants affectent la demande ou les prix, comme une forte variation des matières premières ou une perturbation des canaux. Juste avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vue la plus récente.

Taille du marché chinois du textile de maison selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le textile de maison chinois divergent souvent car l'année de référence sous-jacente, le calendrier monétaire et ce qui est compté comme une vente de textile de maison peuvent varier d'une étude à l'autre. Les différences proviennent également de la manière dont les ASP sont reportés lorsque les coûts des matières premières et l'intensité des promotions évoluent rapidement.

Dans notre travail, le cycle d'actualisation est important car le prix et le mix peuvent évoluer au cours d'une année. Nous revérifions la logique des ASP de l'année en cours par rapport aux indicateurs commerciaux et aux retours des canaux, ce qui réduit alors la dérive du chiffre final. C'est également à ce niveau que Mordor Intelligence sépare les prix de vente confirmés des prix catalogue qui ne reflètent pas la réalisation réelle.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 45,91 milliards USD (2026) | |

| Éditeur de recherche mondial A | 55,70 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer un calendrier monétaire différent, tandis que le chiffre publié peut être sensible à la vitesse d'inflation des ASP supposée entre 2024 et la fenêtre de prévision. |

| Éditeur de recherche sectorielle B | 31,63 milliards USD (2022) | Part d'une base 2022 et applique une trajectoire de croissance plus élevée, et la valeur de départ plus faible peut refléter une couverture plus restreinte des canaux ou un traitement différent de la demande commerciale et des cycles de remplacement. |

L'écart entre les trois valeurs s'explique mieux par le choix de l'année de référence et la manière dont la tarification et le mix de canaux sont mis à jour, plutôt que par une source de données unique. En maintenant le périmètre lié à des produits textiles de maison définis et en validant les ASP et le mix par des vérifications reproductibles, l'estimation reste plus facile à réconcilier avec les moteurs réels de la demande et les signaux de marché observables.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des textiles de maison en Chine en 2026 ?

Le secteur a enregistré 45,91 milliards USD de chiffre d'affaires en 2026.

Quel est le TCAC prévu pour la demande de textiles de maison en Chine jusqu'en 2031 ?

Le marché est prévu de croître à 6,18 % par an jusqu'en 2031 durant la période de prévision 2026-2031.

Quelle catégorie d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les tapis et moquettes devraient enregistrer un TCAC de 8,45 %.

Pourquoi le bambou et les autres fibres naturelles de niche gagnent-ils des parts de marché ?

Les mandats de durabilité, les subventions et les qualités antibactériennes alimentent un TCAC de 10,84 % pour ces fibres.

Quel canal de vente se développe le plus rapidement ?

Les plateformes en ligne progressent à un TCAC de 14,72 % car la diffusion en direct et la livraison le jour même attirent les acheteurs.

Comment les restrictions d'approvisionnement du Xinjiang affectent-elles les exportateurs ?

Les marques investissent dans la traçabilité par chaîne de blocs et des sources alternatives de coton pour maintenir l'accès aux marchés étrangers.

Dernière mise à jour de la page le: