Dimensão e Quota do Mercado de Têxteis para o Lar na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

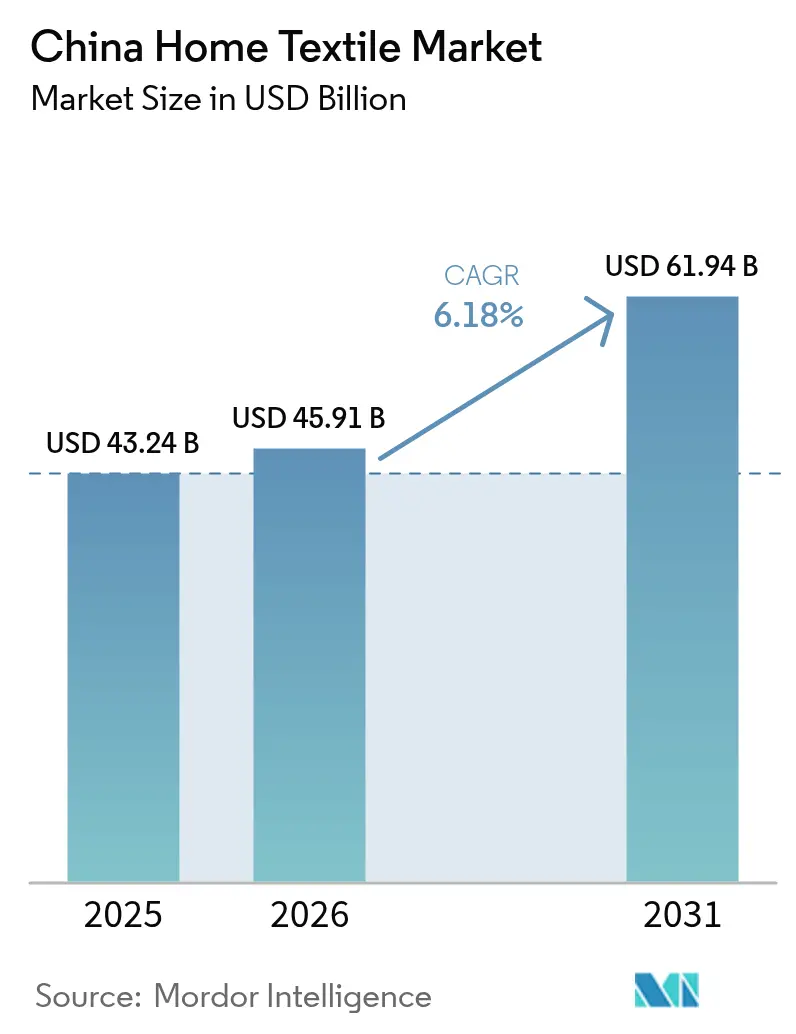

| Tamanho do mercado no ano base (2025) | 43.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 45.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

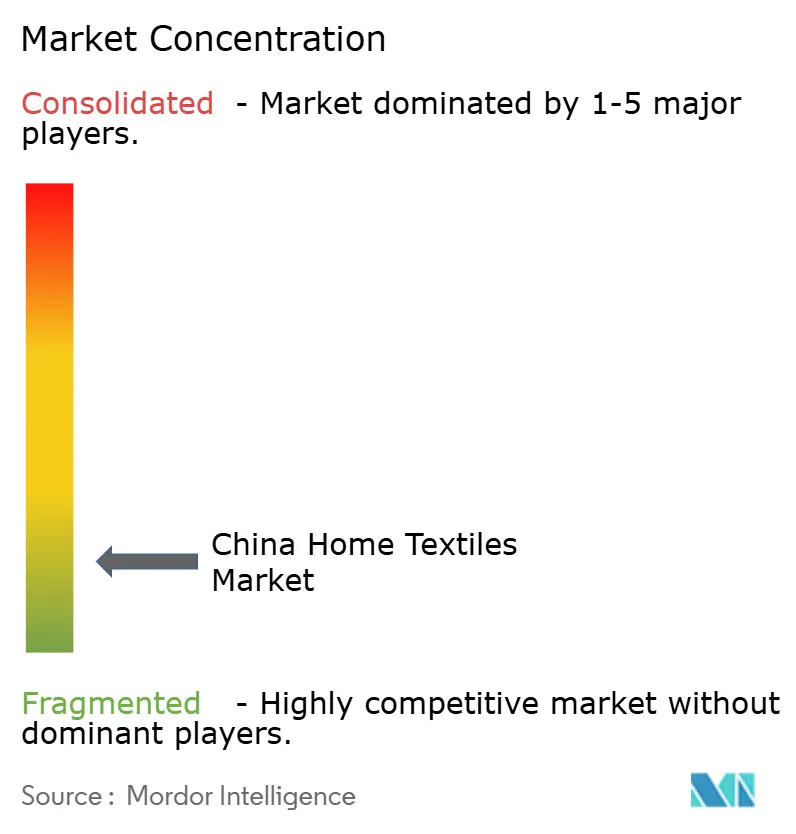

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis para o Lar na China por Mordor Intelligence

A dimensão do Mercado de Têxteis para o Lar na China foi avaliada em 43,24 mil milhões de USD em 2025 e estima-se que cresça de 45,91 mil milhões de USD em 2026 para atingir 61,94 mil milhões de USD até 2031, a uma CAGR de 6,18% durante o período de previsão (2026-2031).

A contínua expansão da classe média, a migração urbana sustentada e a rápida adoção do comércio digital reforçam coletivamente uma procura estável no mercado de têxteis para o lar na China, mesmo quando a volatilidade dos preços do algodão e as restrições internacionais de aprovisionamento criam incertezas de custos. Os compradores que priorizam o telemóvel tratam agora os têxteis como melhorias de estilo de vida acessíveis, impulsionando os fornecedores de marca para atualizações de estilo mais rápidas e tecidos com certificação ecológica. Os retalhistas de plataformas utilizam análises de dados para encurtar os ciclos do design ao mercado, enquanto os fabricantes investem em produção assistida por IA para contrabalançar o aumento dos custos laborais. Em toda a distribuição, as lojas físicas mantêm o apelo do produto tátil, mas o seu domínio erode-se a cada ano à medida que as transmissões ao vivo e a entrega no mesmo dia transformam os smartphones nos principais motores de compra. Por último, os objetivos de ESG corporativos, os mandatos governamentais de neutralidade carbónica e as regras de rastreabilidade cada vez mais intensas elevam a procura de fibras naturais e recicladas, acelerando a transição do algodão convencional para o bambu, o cânhamo e outros naturais de nicho.

Principais Conclusões do Relatório

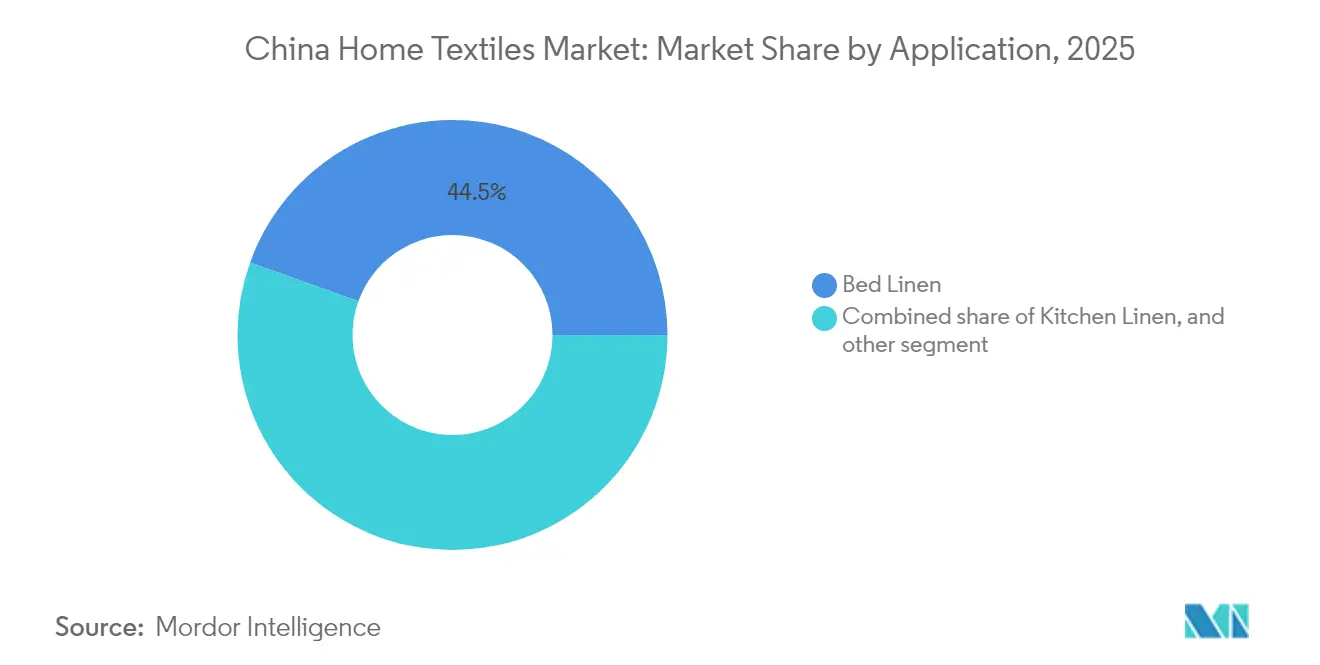

- Por aplicação, a roupa de cama liderou com 44,52% da quota do mercado de têxteis para o lar na China em 2025; prevê-se que carpetes e tapetes de área cresçam a uma CAGR de 8,45% até 2031.

- Por material, o algodão detinha 48,93% da quota do mercado de têxteis para o lar na China em 2025, enquanto se projeta que o bambu e outros naturais de nicho se expandam a uma CAGR de 10,84% até 2031.

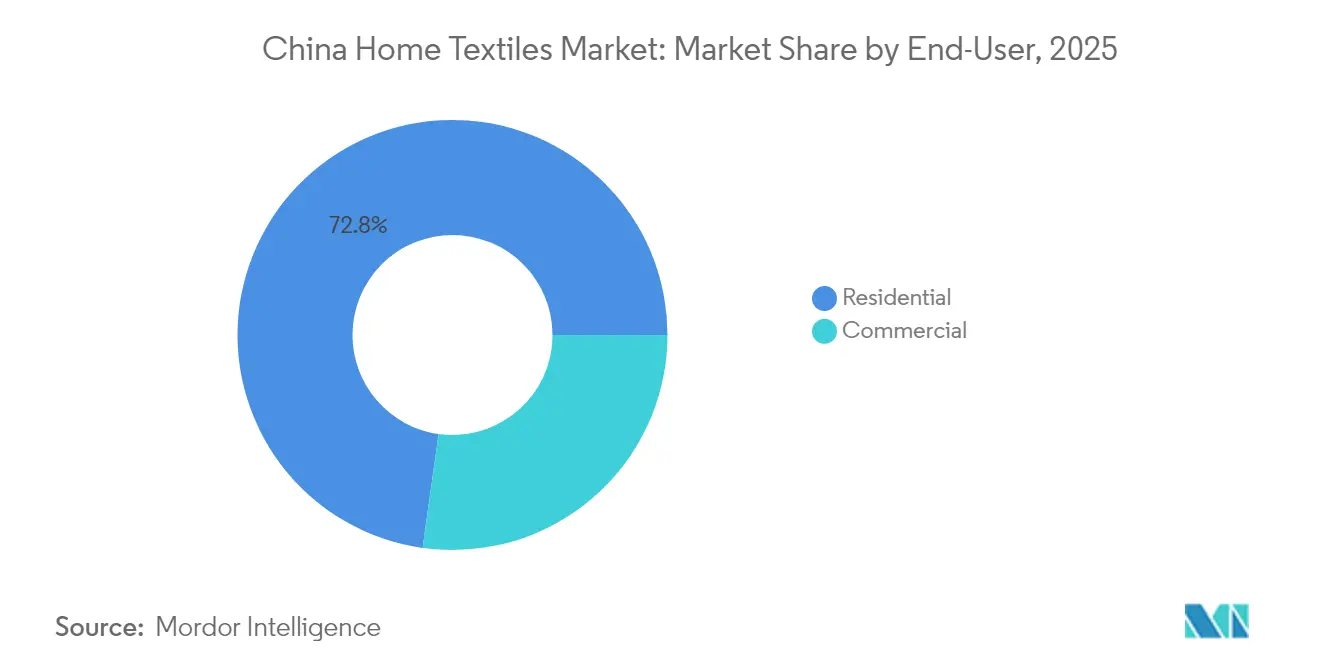

- Por utilizador final, o segmento residencial representou 72,78% da dimensão do mercado de têxteis para o lar na China em 2025, enquanto o segmento comercial/hoteleiro avança a uma CAGR de 8,05% até 2031.

- Por canal de distribuição, o retalho offline reteve 63,85% da dimensão do mercado de têxteis para o lar na China em 2025, mas as plataformas online estão a expandir-se a uma CAGR de 14,72%.

- Por geografia, a China Oriental captou 35,05% da quota do mercado de têxteis para o lar na China em 2025, contudo espera-se que a China Sudoeste registe uma CAGR de 9,92% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Têxteis para o Lar na China

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos rendimentos disponíveis e urbanização | +2.1% | A nível nacional, o maior nas cidades de 2.ª e 3.ª categoria | Médio prazo (2-4 anos) |

| Expansão do comércio eletrónico e do retalho omnicanal | +1.8% | A nível nacional, mais forte na China Oriental e Centro-Sul | Curto prazo (≤ 2 anos) |

| Impulso governamental para fibras sustentáveis e fabrico ecológico | +1.2% | Orientado por políticas em Xinjiang e nas províncias costeiras | Longo prazo (≥ 4 anos) |

| Design digital e produção por encomenda assistida por IA | +0.9% | Centros na China Oriental com expansão para o Sudoeste | Médio prazo (2-4 anos) |

| Ciclo de atualização de roupas de cama hoteleiras impulsionado pelo turismo doméstico | +0.7% | Clusters turísticos em Pequim, Xangai, Guangzhou | Curto prazo (≤ 2 anos) |

| Têxteis funcionais inovadores (por exemplo, nano-isolamento Y-Warm) | +0.8% | Procura global, produção centrada na China Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Rendimentos Disponíveis e a Urbanização Impulsionam a Expansão do Segmento Premium

As despesas dos agregados familiares urbanos com mobiliário cresceram mais rapidamente do que o rendimento nacional, especialmente nas cidades de 2.ª e 3.ª categoria, onde os novos apartamentos promovem primeiras aquisições de conjuntos têxteis coordenados. Os compradores mais jovens priorizam a estética e a qualidade do sono, aumentando a procura de contagens de fios premium, algodão orgânico e coleções combinadas de marca. Esta mudança no comportamento do consumidor prolonga os ciclos de substituição para renovações sazonais, gerando fluxos de receitas recorrentes para os fornecedores. Os retalhistas respondem curadorizando pacotes temáticos de quarto e paletas de cores em edição limitada. O contínuo afluxo de trabalhadores rurais para as zonas urbanas sustenta o crescimento do volume de base, ancorando o mercado de têxteis para o lar chinês tanto nos pontos de preço de valor como de grande consumo.

A Revolução das Plataformas de Comércio Eletrónico Reformula as Dinâmicas de Distribuição

Os canais online já contribuem com mais de um terço das vendas, e as transmissões ao vivo, as aplicações de experimentação em realidade aumentada e a entrega no mesmo dia esbateram agora a fronteira entre descoberta e compra. Mercados como Tmall e JD.com aproveitam dados comportamentais para microdirecionamento de compradores com feeds de estilo personalizados e descontos dinâmicos. As marcas diretas ao consumidor exploram esta infraestrutura para contornar os grossistas tradicionais, permitindo-lhes lançar microcoleções semanalmente. Para os fornecedores, estes ciclos de dados reduzem drasticamente os erros de previsão e as amortizações de inventário, melhorando a eficiência do capital de trabalho e ao mesmo tempo alargando o alcance geográfico para cidades de categoria inferior. À medida que a cobertura de banda larga rural se alarga, a penetração incremental do comércio eletrónico ainda oferece pelo menos uma década de potencial de crescimento.

Os Mandatos Governamentais de Sustentabilidade Aceleram a Adoção do Fabrico Ecológico

O roteiro de dupla neutralidade carbónica de Pequim incentiva as fábricas a modernizarem-se do carvão para a eletricidade renovável e a integrarem sistemas de reciclagem de água, reduzindo emissões e efluentes. Os subsídios para o bambu, o cânhamo e as fibras recicladas reduzem a sua desvantagem de custo face ao algodão, encorajando as marcas a lançarem SKUs com certificação ecológica que alcançam preços de prateleira mais elevados. Os exportadores têxteis também enfrentam auditorias de conformidade mais rigorosas ao abrigo dos regulamentos ambientais da União Europeia e das verificações de rastreabilidade da Alfândega dos Estados Unidos; as soluções de rastreamento por blockchain tornaram-se assim padrão entre as principais fábricas. Este ambiente regulatório sustenta a previsão de CAGR de dois dígitos para o bambu e outros naturais de nicho, posicionando a sustentabilidade como tanto uma necessidade de conformidade quanto um diferenciador de marketing[1]Fred Gale, "Atualização sobre Algodão e Produtos," Departamento de Agricultura dos Estados Unidos, usda.gov.

Design Digital e Produção Assistida por IA Permitem a Personalização em Massa

Os estúdios de design baseados na nuvem permitem agora que os consumidores ajustem padrões, cores e dimensões nos ecrãs dos telemóveis, com a IA a converter automaticamente as especificações em ficheiros de produção legíveis por máquina. Os equipamentos de tricotagem 3D, combinados com algoritmos de previsão de procura, reduzem drasticamente o desperdício de tecido e encurtam os ciclos de encomenda a expedição para até 72 horas. Para a roupa de cama, os compradores selecionam a contagem de fios, a mistura de tecidos e o bordado, criando exclusividade virtual sem custo elevado. Os fabricantes implementam controlo de qualidade por visão artificial e linhas de embalagem automatizadas, mitigando o aumento das despesas laborais e mantendo a consistência. Estes ganhos de eficiência fortalecem os fornecedores locais face às importações e incorporam a personalização como uma proposta de valor mainstream [2]Avançar na Reciclagem de Resíduos Têxteis: Desafios e Oportunidades," Polymers, mdpi.com.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços do algodão e choques na cadeia de abastecimento | –1.2% | A nível nacional, grave nos clusters dependentes do algodão | Curto prazo (≤ 2 anos) |

| Restrições de aprovisionamento relacionadas com trabalho forçado/Xinjiang | –0.9% | Fabricantes orientados para a exportação a nível nacional | Longo prazo (≥ 4 anos) |

| Restrições de aprovisionamento relacionadas com trabalho forçado/Xinjiang | –0.9% | Fabricantes orientados para a exportação a nível nacional | Longo prazo (≥ 4 anos) |

| Saturação do mercado nas cidades de 1.ª categoria e guerras de preços | –0.6% | Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Algodão Cria Pressões nos Custos de Produção

Os futuros de algodão do ICE caíram para mínimos de quatro anos no início de 2025 após escaladas tarifárias, mas os estrangulamentos no frete e as disparidades de qualidade entre os stocks de Xinjiang e o fio importado mantêm o aprovisionamento das fábricas imprevisível. As fábricas cobrem-se com fios sintéticos ou misturados, mas a substituição aumenta os custos de reengenharia e pode diluir o posicionamento da marca nas linhas premium de algodão. A volatilidade financeira obriga os fiandeiros mais pequenos a operar com margens muito reduzidas, limitando os orçamentos de I&D e atrasando as atualizações de equipamentos. Os mecanismos governamentais de libertação de stocks proporcionam alguma estabilidade, mas não conseguem compensar totalmente as oscilações globais de preços, tornando inevitável a repercussão dos custos para os consumidores no curto prazo.

As Restrições de Aprovisionamento de Xinjiang Forçam a Reestruturação da Cadeia de Abastecimento

A Lei de Prevenção do Trabalho Forçado dos Uigures leva os retalhistas nos Estados Unidos a exigirem rastreabilidade de ponta a ponta, pressionando os exportadores chineses a adotarem rastreamento por blockchain, auditorias de terceiros e armazéns segregados. As fábricas fora de Xinjiang ganham encomendas no exterior, mas têm de absorver custos logísticos mais elevados para garantir algodão do Paquistão, Brasil ou Austrália. As despesas de conformidade oneram desproporcionalmente as PME, estimulando a consolidação à medida que os grupos maiores adquirem pares menores para expandir a capacidade rastreável. A nível doméstico, os retalhistas tranquilizam os consumidores através de etiquetas de proveniência com código QR, sinalizando uma mudança permanente para cadeias de abastecimento transparentes e um aumento do investimento em tecnologias de rastreabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio da Roupa de Cama em Meio à Inovação em Carpetes

A roupa de cama representou 44,52% da dimensão do mercado de têxteis para o lar na China em 2025, sustentada pela propriedade de múltiplos conjuntos, pelos ciclos de renovação sazonal e pela crescente preferência pelo algodão orgânico e por contagens de fios mais elevadas. As marcas de gama alta agrupam fronhas, capas de edredão e lençóis ajustáveis para elevar os preços médios de venda e incentivar a estética coordenada do quarto. O marketing de bem-estar associa a qualidade do sono a tecidos respiráveis e acelera a premiumização nesta categoria. Os intervenientes do setor também experimentam acabamentos antimicrobianos e fibras de arrefecimento por mudança de fase para se diferenciarem para além do design e da cor.

Os carpetes e tapetes de área, embora compreendendo uma base de receitas menor, deverão registar uma CAGR de 8,45% até 2031 — a mais rápida entre todas as aplicações — à medida que os moradores de apartamentos urbanos adotam a decoração de estilo ocidental e procuram coberturas de piso com absorção sonora. Os kits "quarto numa caixa" disponibilizados por plataformas frequentemente incluem tapetes complementares, impulsionando a compra cruzada entre categorias. As inovações em fios resistentes a manchas e configurações de azulejos modulares elevam a facilidade de limpeza e simplificam a substituição, tornando os tapetes mais atrativos para famílias com crianças pequenas ou animais de estimação. Os promotores comerciais acrescentam mais impulso ao especificarem azulejos de carpete com retardante de chama que se qualificam para créditos de construção ecológica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: Liderança do Algodão Desafiada por Alternativas Sustentáveis

O algodão manteve 48,93% da quota do mercado de têxteis para o lar na China em 2025 devido à sua cadeia de abastecimento estabelecida e à familiaridade dos consumidores. No entanto, os compradores orientados para a sustentabilidade analisam agora o consumo de água e o uso de pesticidas na agricultura do algodão, pressionando as marcas a adquirirem certificados orgânicos ou a misturarem algodão reciclado. O poliéster e outras fibras sintéticas garantem posição nos segmentos orientados para o desempenho através de atributos de absorção de humidade, sem rugas e de secagem rápida, particularmente para roupas de cama de hotelaria que requerem lavagens frequentes. Estas misturas também atenuam os picos de custos durante as subidas dos preços do algodão.

No mercado de têxteis para o lar na China, espera-se que o bambu e outros naturais de nicho se expandam a uma CAGR de 10,84% até 2031, capitalizando as propriedades antibacterianas, a sensação suave ao toque e o apelo narrativo em torno da agricultura renovável. Os subsídios governamentais para a polpa de bambu e o processamento de viscose de menor emissão reduzem os prémios das matérias-primas, tornando os SKUs com certificação ecológica mais competitivos em termos de preços. O cânhamo, a juta e a seda beneficiam igualmente de incentivos políticos e de posicionamento premium, embora a área de cultivo limitada mantenha a sua quota de volume modesta. Em todos os materiais, as marcas adotam cada vez mais etiquetas de rastreabilidade digital para tranquilizar os consumidores sobre a proveniência e as práticas de processamento.

Por Utilizador Final: O Setor Comercial Impulsiona a Inovação de Crescimento

Os compradores residenciais geraram 72,78% das receitas de 2025 no mercado de têxteis para o lar na China, refletindo a vasta base de agregados familiares da China e as conclusões contínuas de apartamentos urbanos. Os proprietários de habitações nas cidades de 2.ª e 3.ª categoria alocam orçamentos discricionários mais elevados à decoração de interiores, inspirando-se em influenciadores de redes sociais e apresentadores de transmissões ao vivo que coordenam esquemas de roupa de cama e tratamentos de janelas. Nas cidades de 1.ª categoria, onde dominam os ciclos de substituição, as remodelações favorecem funções têxteis inteligentes premium como a regulação da temperatura e a resistência aos ácaros do pó.

O segmento comercial/hoteleiro no mercado de têxteis para o lar na China prevê-se que registe uma CAGR de 8,05% na sequência da retoma do turismo doméstico e de uma nova vaga de aberturas de hotéis de gama média em hubs de transportes. Os proprietários de imóveis atualizam para toalhas de GSM mais elevado e lençóis de algodão de fibra longa para diferenciar a experiência dos hóspedes, especificando simultaneamente tecidos duráveis e resistentes ao cloro para reduzir os custos operacionais. A procura institucional de instalações de saúde, educação e habitação para idosos impulsiona ainda mais o volume, com os comités de compras a dar prioridade às certificações antimicrobianas e de retardante de chama. Os armários inteligentes de roupas de cama equipados com etiquetas RFID acompanham o uso e acionam o reabastecimento automatizado, sublinhando a liderança do segmento na integração de IoT.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

Os estabelecimentos físicos — lojas de departamentos, lojas âncora em centros comerciais e lojas de especialidade em regime de franquia — representaram 63,85% das vendas de 2025 no mercado de têxteis para o lar na China, graças às preferências de avaliação tátil e à conveniência de levar para casa imediatamente. As marcas investem em showrooms experienciais com ambientações de quarto e monogramação no local para defender o tráfego de clientes. No entanto, a produtividade por loja está a atingir um plateau nos mercados saturados de 1.ª categoria, encorajando os retalhistas a pivotarem para quiosques pop-up mais pequenos e parcerias de loja dentro de loja.

Os canais online, projetados para crescer a uma CAGR de 14,72%, proporcionam alcance nacional e permitem a personalização impulsionada por algoritmos. As vendas flash por transmissão ao vivo comprimem os ciclos de decisão, enquanto os planeadores de quartos em realidade virtual ajudam os compradores a visualizar a coordenação de padrões em escala. As marcas recolhem dados de primeira parte — desde questionários de preferência de tecido a recomendações preditivas de tamanho — para refinar os roteiros de produtos e reduzir as devoluções. As plataformas de comércio eletrónico transfronteiriço diversificam ainda mais as variedades, permitindo que os consumidores chineses adquiram roupas de cama de minimalismo escandinavo ou de estilo zen japonês sem viagens ao exterior. A mudança digital funciona, portanto, tanto como motor de vendas quanto como laboratório de desenvolvimento de produtos para o mercado de têxteis para o lar na China.

Análise Geográfica

A China Oriental comandou 35,05% das receitas de 2025 no mercado de têxteis para o lar na China, aproveitando os densos clusters de fabrico em Jiangsu, Zhejiang e Xangai que integram fiação, tingimento, corte e costura e logística portuária num raio de 250 km. A proximidade dos portos de Ningbo-Zhoushan e Xangai acelera o processamento das exportações, enquanto a riqueza dos consumidores locais sustenta os pontos de preço premium. Os governos provinciais subsidiaram a robótica e as modernizações de reciclagem de água, mantendo as fábricas globalmente competitivas em termos de custos apesar dos salários mais elevados. A penetração no retalho é madura; as lojas âncora nos principais centros comerciais de Xangai ancoram a visibilidade da marca, mas a maioria das vendas incrementais provém agora de encomendas online expedidas a partir de centros de distribuição regionais.

A China Centro-Sul — incluindo Guangdong, Fujian, Hunan e Hubei — beneficia de uma mistura equilibrada de experiência manufactureira e crescente poder de compra local. As fábricas do Delta do Rio das Pérolas pivotam do vestuário para as linhas de têxteis para o lar de maior margem, reconvertendo máquinas de malha circular para laços de toalha e lençóis jacquard. Os megacentros grossistas de Guangzhou ainda canalizam encomendas a granel para as lojas domésticas locais de bairro, mas a adoção digital é rápida: os comerciantes transmitem ao vivo leilões de produtos através de aplicações móveis. As atualizações de infraestruturas provinciais, nomeadamente as ligações ferroviárias de alta velocidade, comprimem os prazos de entrega de frete para os consumidores do interior, alimentando o crescimento omnicanal.

A China Sudoeste está posicionada para a expansão mais rápida no mercado de têxteis para o lar na China, a uma CAGR de 9,92% até 2031, impulsionada por incentivos de relocalização industrial no interior que reduzem os custos de arrendamento de terrenos em até 40% face aos pares costeiros. Chongqing e Chengdu atraem fábricas de nova construção equipadas com teares automatizados e acordos de compra de energia renovável. A proximidade da região à produção de algodão de Xinjiang reduz o tempo de trânsito das matérias-primas, embora os estrangulamentos logísticos nas montanhas Hengduan exijam investimento contínuo em estradas e ferrovias. Os governos locais fazem parceria com escolas profissionais para qualificar a mão de obra, mitigando as escassez de talentos e permitindo a convergência de qualidade com os padrões de produção das zonas costeiras.

Panorama regulatório

O ambiente de conformidade têxtil doméstico da China está se tornando mais rigoroso em relação à supervisão da qualidade dos produtos, rotulagem e padrões de desempenho, com uma intensificação visível em 2025-2026. A Administração Estatal de Regulação de Mercado (SAMR) emitiu as Medidas de Gestão de Supervisão da Qualidade de Produtos de Fibra e referenciou requisitos técnicos atualizados, como a GB 18383-2025 para produtos de fibra floculada, com implementação citada a partir de 1º de julho de 2026. Isso amplia a supervisão para um conjunto mais amplo de produtos de fibra de consumo e reforça o escrutínio sobre a rotulagem e a categorização de segurança para itens de uso sensível, incluindo produtos infantis. Paralelamente, a GB/T 46396-2025 (requisitos de desempenho de isolamento térmico e métodos de teste para têxteis domésticos) foi emitida em outubro de 2025 e implementada a partir de 1º de maio de 2026, levando marcas e fabricantes OEM a comprovar as alegações de desempenho funcional com testes padronizados.

No âmbito da política industrial e da normalização, o MIIT e outros departamentos divulgaram o Plano de Ação Padrão para Otimização e Modernização da Indústria Têxtil (2026-2028), que visa desenvolver mais de 300 normas até 2028, abrangendo digitalização, fabricação verde, saúde e segurança. Esse impulso liderado por normas conecta-se às metas contínuas de dupla neutralidade de carbono e aumenta o valor prático dos sistemas de rastreabilidade, das melhorias em processos mais limpos e das alegações auditáveis para fibras recicladas ou sustentáveis, particularmente para exportadores que enfrentam expectativas de conformidade mais elevadas nos mercados estrangeiros.

Análise da cadeia de valor

A cadeia de valor têxtil doméstica da China vai desde insumos de fibra e químicos a montante (algodão, bambu e outras celulósicas, sintéticos, corantes e auxiliares) passando pela fiação, tecelagem ou malharia intermediária, tingimento e acabamento, e depois pela conversão de corte e costura em categorias como roupas de cama e toalhas. Em seguida, avança para o branding e o varejo multicanal. A produção e a conversão permanecem concentradas em clusters estabelecidos no leste da China, incluindo o Delta do Rio Yangtzé, com polos como Nantong, em Jiangsu, e partes de Zhejiang, que se beneficiam da proximidade portuária e de densas redes de subcontratação que sustentam a reposição rápida. Proprietários de marcas e fabricantes integrados, incluindo Luolai Lifestyle Technology, Fuanna Bedding, Hunan Mengjie e Shanghai Shuixing, utilizam cada vez mais modelos de pequenos lotes e resposta rápida, alinhados a sinais de demanda liderados por plataformas.

A jusante, o varejo offline (lojas de departamento, lojas especializadas e mercados atacadistas) continua a coexistir com canais de e-commerce de alta velocidade ancorados por Tmall, JD.com e comércio via livestream, que comprimem os ciclos de design até a prateleira e deslocam o poder de barganha para plataformas ricas em dados e operações DTC. Os principais pontos de atrito ao longo da cadeia incluem a volatilidade dos preços das matérias-primas (especialmente o algodão), o aumento dos custos de mão de obra e logística, e os requisitos de segregação e rastreabilidade orientados pela conformidade, ligados às restrições de fornecimento relacionadas a Xinjiang. Essas pressões estão impulsionando investimentos em automação, sistemas de qualidade e ferramentas de rastreabilidade, ao mesmo tempo em que favorecem players em escala capazes de gerenciar auditorias, manter estoques segregados e financiar giros de estoque mais rápidos.

Panorama Competitivo

O setor de têxteis para o lar da China exibe concentração moderada: os cinco principais intervenientes detêm uma quota de receitas cumulativa na indústria de têxteis para o lar na China, enquanto uma longa cauda de especialistas regionais e marcas nativas digitais preenche as procuras de nicho. Os incumbentes como Luolai Lifestyle Technology e Fuanna Bedding respondem aos concorrentes online de preços agressivos aprofundando a integração vertical — estendendo-se desde a fiação de fio a montante até às lojas eletrónicas de marca a jusante — capturando margem e dados do consumidor em tempo real. Os concorrentes transfronteiriços, nomeadamente a IKEA e a Zara Home, expandem o aprovisionamento localizado para evitar tarifas e encurtar os prazos de entrega. A IKEA sozinha ativou 47 novos contratos de fornecedores em 2025, elevando a sua adoção de energia renovável acima de 90% na sua cadeia de valor chinesa [3]Linqin Sun, "A IKEA 'planeia agora os próximos 60 anos' no país," China Daily, chinadaily.com.cn.

A inovação de produtos no mercado de têxteis para o lar na China concentra-se na funcionalidade: edredões Y-Warm com nano-isolamento, misturas de modal-algodão anti-odor e almofadas de arrefecimento por mudança de fase atendem aos compradores centrados no bem-estar. Os primeiros intervenientes patenteiam tratamentos de fibras proprietários, erguendo barreiras de PI que atenuam a comoditização. Concomitantemente, os investimentos em ferramentas de planeamento ligadas a IA reduzem os ciclos de design a prateleira de seis meses para seis semanas, permitindo uma reação rápida às microtendências impulsionadas por influenciadores. As plataformas de rastreabilidade por blockchain, agora mainstream entre os principais exportadores, desempenham papéis duplos — conformidade regulatória e narrativa de marca — ao exibirem a proveniência do algodão e as métricas de emissões para os consumidores conscienciosos em termos ecológicos.

A atividade de F&A acelera à medida que os grupos líderes procuram escala de capacidade e capacidades digitais. A aquisição da Guangzhou Textile Manufacturing pela Fuanna em 2025 expandiu a sua linha de têxteis inteligentes em 35% e incorporou a costura RFID nos SKUs de alta rotatividade. Entretanto, a nova instalação automatizada de Chongqing do Sunvim Group integra deteção de defeitos por visão artificial e programação assistida por IA, permitindo 2,5 milhões de unidades anuais com 30% menos mão de obra. As marcas de especialidade mais pequenas, incapazes de igualar o investimento em tecnologia, cada vez mais fazem parceria com influenciadores de plataformas ou licenciam designs para produtores de volume, assegurando a contínua diversidade de categorias, mas reforçando as vantagens de escala das empresas de topo.

Líderes da Indústria de Têxteis para o Lar na China

Luolai Lifestyle Technology Co., Ltd.

Shenzhen Fuanna Bedding & Furnishing

Hunan Mengjie Home Textile

Violet Home Textile

Ningbo Veken Elite Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização liderada por normas e a conformidade dos produtos criam espaço para têxteis domésticos funcionais diferenciados e comprovados por testes, além de portfólios de materiais mais ecológicos. A implementação da GB/T 46396-2025, em vigor desde 1º de maio de 2026, apoia a comercialização de atributos de desempenho mensuráveis, como isolamento térmico para edredons e roupas de cama. Também incentiva as marcas a transformar alegações funcionais de linguagem de marketing geral em verificação padronizada, o que pode elevar as barreiras de entrada para vendedores menores e não conformes. Ao mesmo tempo, o quadro ampliado de supervisão de produtos de fibra da SAMR, em vigor a partir de 1º de julho de 2026, amplia o conjunto de produtos de fibra de consumo sob supervisão mais rigorosa, tornando a rotulagem conforme, a categorização de segurança e a rastreabilidade alavancas mais diretas para a confiança da marca e o acesso a canais.

No lado da fabricação e dos canais, o Plano de Ação Padrão para Otimização e Modernização da Indústria Têxtil (2026-2028) do MIIT e de outros departamentos, com a meta de mais de 300 normas até 2028, ancora temas de investimento em torno da fabricação digital, processos verdes e especificações de saúde e segurança. Isso está alinhado ao comportamento de mercado observado na China, onde plataformas como Tmall e JD.com usam ciclos de dados de consumidores para encurtar os ciclos de renovação de estilos, e onde os principais grupos investem em planejamento assistido por IA e controle de qualidade automatizado para melhorar velocidade e consistência. As oportunidades se concentram em (i) personalização em pequenos lotes viabilizada por design digital e produção sob demanda, que se adapta à volatilidade de demanda impulsionada por livestream, e (ii) linhas escaláveis de bambu e outras fibras naturais de nicho que sustentam narrativas de conformidade com a dupla neutralidade de carbono e sortimentos com eco-rotulagem, apoiadas pela ênfase política em fabricação mais verde e suprimento personalizado e de maior qualidade.

Desenvolvimentos recentes do setor

- Maio de 2026: A Luolai Lifestyle Technology Co., Ltd. implementou seu plano final de distribuição de lucros de 2025, concluindo o pagamento de dividendos em dinheiro em 22 de maio de 2026. Embora não esteja vinculada a uma expansão operacional, a conclusão do pagamento indica capacidade de balanço patrimonial e continuidade de governança que podem sustentar investimentos contínuos em operações omnichannel e inovação de produtos em uma categoria de têxteis domésticos altamente competitiva.

- Abril de 2026: A Shenzhen Fuanna Bedding and Furnishing Co., Ltd. divulgou seu relatório anual de 2025 por meio de divulgação em bolsa, reiterando seu foco em design, produção e vendas de produtos têxteis para decoração doméstica e produtos para dormir. A divulgação reafirmou a abordagem de sortimento liderada por roupas de cama da empresa e fornece uma base pública para acompanhar o mix de categorias e a ênfase em canais à medida que os modelos de varejo online e O2O se intensificam.

- Dezembro de 2024: A Beyond Home Textile investiu RMB 45 milhões para implantar uma plataforma de cadeia de suprimentos baseada em blockchain, cobrindo desde fardos de algodão até SKUs acabados. Ao viabilizar a rastreabilidade de origem por código QR e fortalecer a prontidão para auditorias relacionadas às verificações da UFLPA dos EUA, a iniciativa elevou a rastreabilidade de uma capacidade de nicho a um requisito competitivo mais central para exportadores e fornecedores de marcas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de têxteis domésticos da China abrange produtos têxteis acabados usados dentro de residências e espaços comerciais para conforto, higiene e decoração. O mercado é medido como a receita gerada dentro da China.

Exclusões de escopo: exclui têxteis de vestuário, têxteis industriais e vendas de fibras brutas ou fios que não são vendidos como produtos finais têxteis domésticos.

Visão geral da segmentação

- Por Aplicação

- Roupa de Cama

- Roupa de Banho

- Roupa de Cozinha

- Estofamento

- Outros (Carpetes e Tapetes de Área)

- Por Material

- Algodão

- Linho

- Fibras Sintéticas

- Outros Materiais (Lã, Cânhamo, Seda, Juta, Bambu, etc.)

- Por Utilizador Final

- Residencial

- Comercial

- Por Canal de Distribuição

- Offline

- Online

- Por Geografia

- China Oriental

- China Centro-Sul

- China Norte e Nordeste

- China Sudoeste

- China Noroeste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a estrutura base do modelo e ancorá-la a pontos de dados visíveis e repetíveis. Referimo-nos a fontes públicas, como o Escritório Nacional de Estatísticas da China para indicadores de consumo domiciliar e fabricação, estatísticas comerciais da Alfândega Chinesa para importações e exportações de têxteis, e divulgações em nível ministerial relacionadas à política e às normas da indústria têxtil.

Para manter os limites das categorias consistentes, também revisamos publicações e estatísticas de associações comerciais (como entidades têxteis e de decoração doméstica), artigos revisados por pares que discutem a demanda e os materiais têxteis domésticos, e cobertura de imprensa confiável sobre tendências de varejo e mudanças no e-commerce. Relatórios anuais de empresas, registros de empresas listadas e apresentações a investidores foram utilizados para compreender as faixas de preço, o mix de canais e o foco de produtos, o que ajudou a calibrar as premissas. Além disso, uma assinatura paga focada em dados financeiros de empresas e outra para inteligência de importação e exportação em nível de remessa foram utilizadas seletivamente para verificar escala e direção. As fontes documentais mencionadas acima são ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para confirmar aquilo que fontes secundárias não conseguem mostrar com clareza, como limites práticos de produtos, preços realizados e mudanças de demanda em nível de canal na China. Conversamos com fabricantes, distribuidores, varejistas e compradores comerciais em grandes regiões de consumo e produção, para que premissas sobre mix, sazonalidade e precificação regional pudessem ser verificadas e ajustadas antes da finalização dos resultados.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 26% | |

| Players menores: 21% | Gerentes: 60% |

Dimensionamento de Mercado e Previsão

O dimensionamento central utiliza uma abordagem top-down que reconstrói a demanda a partir dos gastos têxteis domiciliares e comerciais, das divisões de categoria para produtos têxteis domésticos e da parcela capturada por meio de canais formais de varejo e online na China. Uma vez definido o conjunto de demanda, os resultados são corroborados com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por grupo de produtos multiplicado por volumes unitários estimados, além de verificações de canal com varejistas e distribuidores.

Os insumos relevantes neste mercado incluem tendências de formação de domicílios urbanos e renda disponível, ciclos de renovação residencial e decoração doméstica, penetração de e-commerce nas categorias domésticas, movimentos de preços do algodão e do poliéster que influenciam os ASPs, e atividade de hotelaria que afeta a demanda comercial de reposição. Onde a visibilidade direta é fraca, por exemplo, em canais offline fragmentados, tratamos as lacunas usando intervalos delimitados obtidos em entrevistas e, em seguida, estreitando o intervalo com fluxos comerciais e indicadores de produção divulgados publicamente.

Para a previsão, é utilizada uma análise de cenários em torno do sentimento do consumidor, da demanda relacionada à habitação e da transferência de custos de matérias-primas, e o cenário selecionado é então convertido em valores anuais por meio de suavização exponencial na série temporal mais estável. A previsão final é revisada com feedback de especialistas, de modo que as variáveis e a direção correspondam ao que está sendo observado nas discussões de compras e precificação.

Validação de Dados e Ciclo de Atualização

Cada resultado é verificado em cruzamento com sinais independentes, e os principais direcionadores são revisados novamente para garantir que a direção faça sentido para a China, e não apenas para o setor têxtil em geral. Verificações de variância são realizadas entre grupos de produtos e canais, de modo que mudanças bruscas sejam contestadas, e as premissas de suporte são rastreadas até um ponto de dado público ou uma confirmação primária.

Antes da aprovação final, o modelo passa por uma revisão interna em várias etapas, e chamadas de acompanhamento são acionadas quando os intervalos de entrada permanecem amplos ou quando o feedback de precificação diverge entre regiões. Os relatórios são atualizados anualmente, com atualizações provisórias quando eventos materiais alteram a demanda ou a precificação, como uma variação acentuada de matéria-prima ou uma interrupção de canal. Imediatamente antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Chinês de Têxteis Domésticos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para têxteis domésticos na China frequentemente divergem porque o ano de referência subjacente, o momento cambial e o que é contabilizado como venda de têxtil doméstico podem variar entre estudos. As diferenças também surgem da forma como os ASPs são projetados quando os custos de matéria-prima e a intensidade promocional mudam rapidamente.

Em nosso trabalho, o ciclo de atualização é importante porque o preço e o mix podem mudar dentro de um ano. Reverificamos a lógica do ASP do ano corrente em relação a indicadores comerciais e feedback de canais, o que reduz a divergência no número final. É também aqui que a Mordor Intelligence separa preços de venda confirmados de preços de tabela que não refletem a realização real.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 45,91 bilhões (2026) | |

| Editora de Pesquisa Global A | USD 55,70 bilhões (2024) | Utiliza um ano-base anterior e pode aplicar um momento cambial diferente, enquanto o valor publicado pode ser sensível a quão rápido se assume a inflação de ASP entre 2024 e a janela de previsão. |

| Editora de Pesquisa do Setor B | USD 31,63 bilhões (2022) | Parte de uma base de 2022 e aplica uma trajetória de crescimento mais elevada, e o valor inicial mais baixo pode refletir uma cobertura mais estreita de canais ou um tratamento diferente da demanda comercial e dos ciclos de reposição. |

A dispersão entre os três valores é melhor explicada pela escolha do ano-base e pela forma como a precificação e o mix de canais são atualizados, e não por uma única fonte de dados. Ao manter o escopo vinculado a produtos têxteis domésticos definidos e validar ASPs e mix por meio de verificações repetíveis, a estimativa permanece mais fácil de conciliar com os direcionadores reais de demanda e os sinais de mercado observáveis.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de têxteis para o lar na China em 2026?

O setor registou 45,91 mil milhões de USD em receitas em 2026.

Qual é a CAGR prevista para a procura de têxteis para o lar na China até 2031?

Prevê-se que o mercado cresça a 6,18% anualmente até 2031 durante o período de previsão 2026-2031.

Qual é a categoria de aplicação com crescimento mais rápido até 2031?

Espera-se que carpetes e tapetes de área registem uma CAGR de 8,45%.

Por que razão o bambu e outros naturais de nicho estão a ganhar quota de mercado?

Os mandatos de sustentabilidade, os subsídios e as qualidades antibacterianas impulsionam uma CAGR de 10,84% para estas fibras.

Qual é o canal de vendas em expansão mais rápida?

As plataformas online estão a crescer a uma CAGR de 14,72% à medida que as transmissões ao vivo e a entrega no mesmo dia atraem os compradores.

De que forma as restrições de aprovisionamento de Xinjiang afetam os exportadores?

As marcas investem em rastreabilidade por blockchain e em aprovisionamento alternativo de algodão para manter o acesso aos mercados externos.

Página atualizada pela última vez em: