Taille et part du marché HBM en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

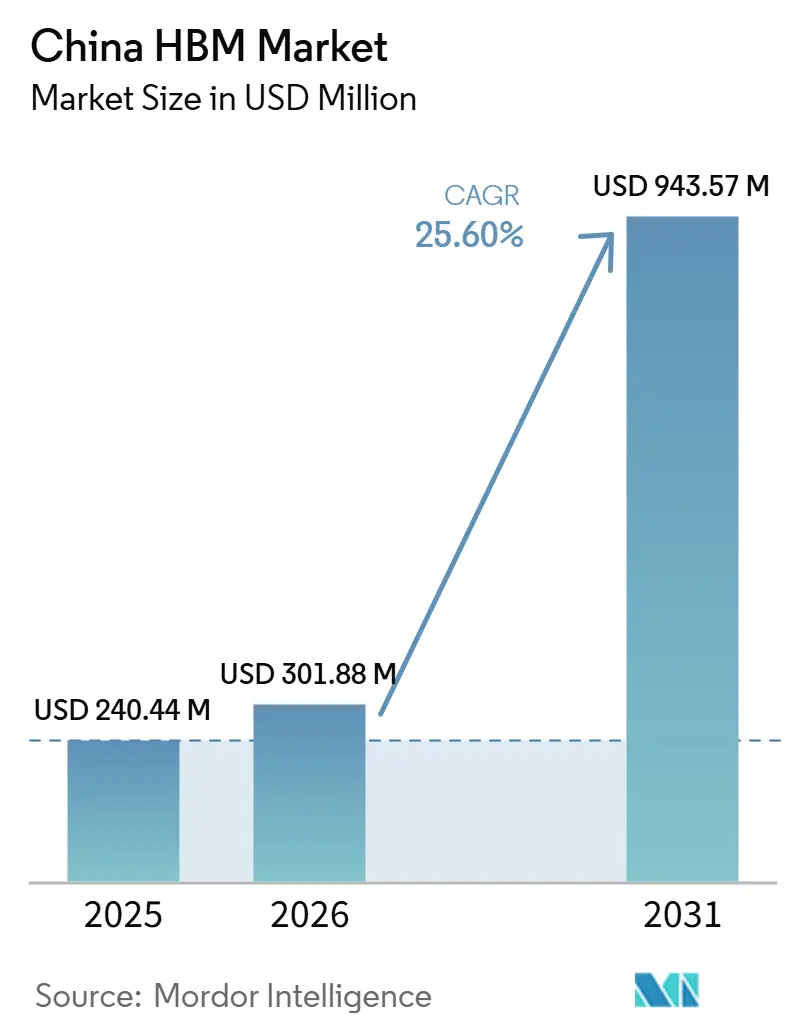

| Taille du marché de l'année de base (2025) | 240.44 Millions de dollars américains |

| Taille du Marché (2026) | 301.88 Millions de dollars américains |

| Taille du Marché (2031) | 943.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 25.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché HBM en Chine par Mordor Intelligence

La taille du marché HBM en Chine est projetée à 240,44 millions USD en 2025, 301,88 millions USD en 2026, et devrait atteindre 943,57 millions USD d'ici 2031, avec un CAGR de 25,60 % de 2026 à 2031. Le marché HBM en Chine est façonné par une demande de calcul IA de plus en plus axée sur une bande passante mémoire plus élevée, stimulant le besoin de configurations mémoire plus denses et plus rapides dans les programmes d'accélérateurs domestiques. Les contrôles à l'exportation ont rendu l'accès aux approvisionnements plus incertain, de sorte que les efforts de production locale, d'emballage et de qualification passent de la planification à l'exécution. Cela a transformé le marché HBM en Chine en une histoire de sécurité d'approvisionnement autant qu'en une histoire de demande, les décisions d'investissement étant désormais étroitement liées à la continuité des achats et à l'alignement politique. L'expansion de l'emballage domestique devient un levier pratique pour la livraison à court terme, car la disponibilité en matière d'emballage déterminera la rapidité avec laquelle les nouvelles capacités HBM pourront atteindre l'échelle commerciale. Il en résulte un marché où la croissance est soutenue non seulement par la hausse des besoins en infrastructure d'IA, mais aussi par la volonté de réduire la dépendance à l'égard de l'approvisionnement étranger à chaque étape critique de la chaîne de valeur.

Points clés du rapport

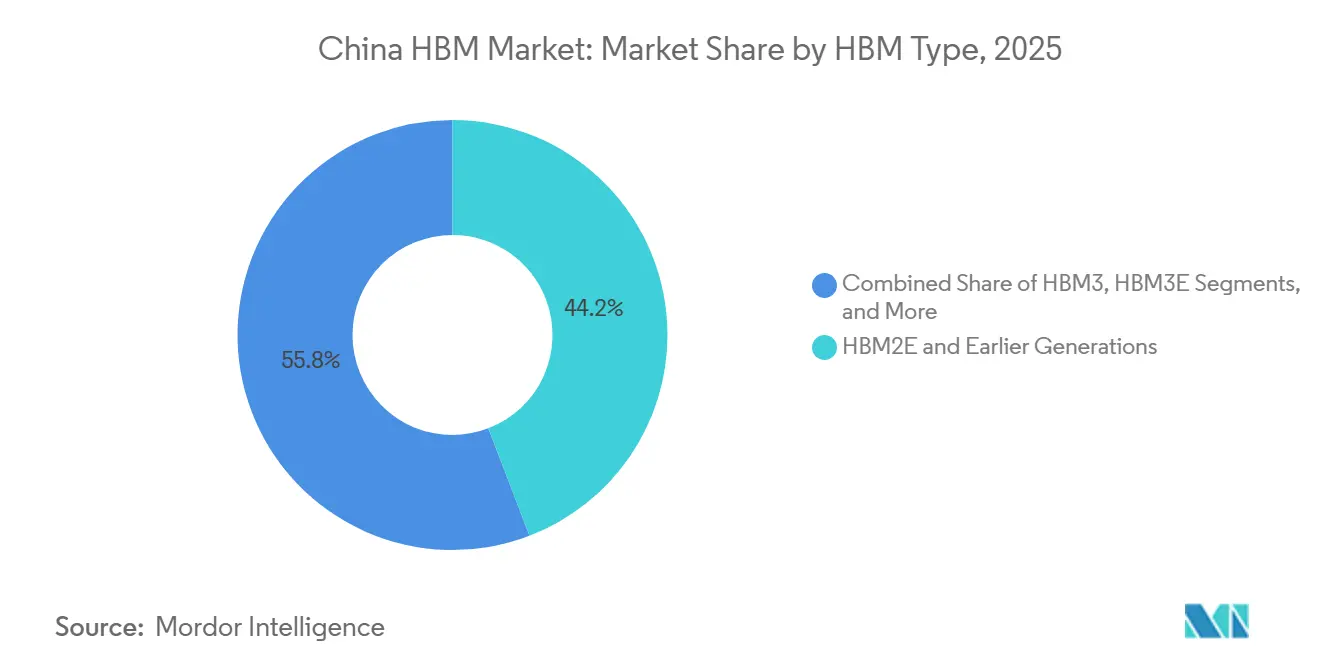

- Par type de HBM, HBM2E et les générations antérieures détenaient 44,17 % du marché HBM en Chine en 2025, tandis que HBM4 devrait se développer à un CAGR de 26,57 % jusqu'en 2031.

- Par nœud technologique, les nœuds avancés inférieurs à 1Z représentaient 49,63 % de la taille du marché HBM en Chine en 2025, et cette catégorie devrait croître à un CAGR de 26,32 % jusqu'en 2031.

- Par secteur d'utilisation finale, les fournisseurs de services cloud et les hyperscalers détenaient 51,77 % de la part du marché HBM en Chine en 2025, tandis que les plateformes internet et les développeurs de modèles d'IA devraient se développer à un CAGR de 26,78 % jusqu'en 2031.

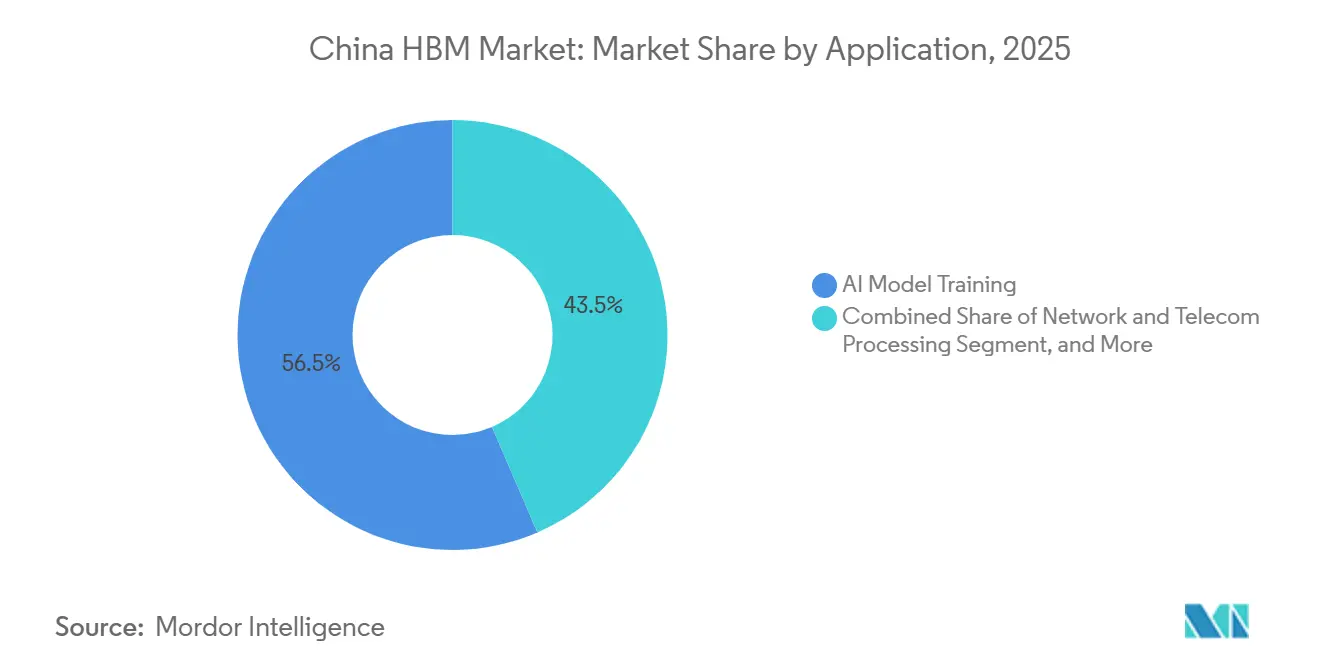

- Par application, l'entraînement de modèles d'IA représentait 56,46 % de la taille du marché HBM en Chine en 2025, tandis que l'inférence de modèles d'IA devrait croître à un CAGR de 26,79 % jusqu'en 2031.

- Par type d'emballage, l'emballage à interposeur 2,5D a capturé 84,69 % du marché HBM en Chine en 2025, tandis que l'emballage avancé fan-out devrait croître à un CAGR de 26,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché HBM en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution des importations induite par les contrôles à l'exportation | +6.5% | Chine, concentrée dans le delta du fleuve Yangtze et les clusters de puces IA de la Grande Baie | Court terme (≤ 2 ans) |

| Accélération des exigences en densité mémoire pour les serveurs IA et les GPU | +5.5% | Demande mondiale, avec la Chine comme centre majeur d'adoption pour les accélérateurs IA domestiques | Long terme (≥ 4 ans) |

| Programmes de localisation du calcul IA spécifiques à la Chine | +4.8% | Chine, avec des effets d'approvisionnement précoces à Pékin, Shanghai, Shenzhen et Hangzhou | Moyen terme (2-4 ans) |

| Expansion rapide de la capacité d'emballage avancé domestique | +3.2% | Delta du fleuve Yangtze, avec des retombées vers Chengdu et Wuhan | Moyen terme (2-4 ans) |

| Approvisionnement hyperscale en mémoire domestique par les services cloud | +2.4% | Corridors de centres de données de Pékin, Shanghai, Hangzhou et Shenzhen | Court terme (≤ 2 ans) |

| Rattrapage de l'écosystème de liaison hybride et TSV | +1.8% | Shanghai, Wuhan et Hefei | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La substitution des importations induite par les contrôles à l'exportation remodèle la logique d'approvisionnement

Les contrôles à l'exportation américains restent la force la plus perturbatrice sur le marché HBM en Chine, car ils ont modifié à la fois les options d'approvisionnement et le calendrier des investissements. En décembre 2024, le Bureau de l'industrie et de la sécurité a étendu les contrôles pour couvrir les équipements de fabrication de semi-conducteurs HBM, DRAM et d'emballage avancé, ce qui a considérablement réduit l'accès aux produits HBM3 et supérieurs pour les acheteurs chinois.[1]Bureau de l'industrie et de la sécurité, "Déclaration de politique sur les contrôles pouvant s'appliquer aux circuits intégrés de calcul avancé et autres produits utilisés pour entraîner des modèles d'IA," BIS, bis.gov Ce changement a poussé les entreprises chinoises de puces IA à s'appuyer sur les stocks précédemment sécurisés tout en faisant avancer les programmes de qualification domestique beaucoup plus rapidement qu'un cycle de produit typique ne le permettrait. Le problème ne se limite pas à la politique industrielle, car un approvisionnement HBM retardé limite directement le rythme d'expédition des accélérateurs IA domestiques et ralentit le déploiement de nouveaux clusters informatiques. Le marché HBM en Chine est donc passé d'une discussion sur le coût et les performances à un modèle d'assurance d'approvisionnement dans lequel la capacité locale a une valeur stratégique avant même d'atteindre une économie à pleine échelle. L'approbation de l'introduction en bourse de CXMT en juin 2026 a également montré à quelle vitesse la formation de capital a suivi ce changement de politique commerciale, les nouveaux fonds étant dirigés vers la capacité et la commercialisation du HBM.

L'accélération des exigences en densité mémoire pour les serveurs IA et les GPU établit le niveau de référence de la demande

Le plancher de la demande pour le marché HBM en Chine augmente parce que chaque nouvelle génération d'accélérateurs IA nécessite plus de capacité et plus de bande passante par appareil. L'Ascend 950PR de Huawei, lancé en mars 2026, intégrait 112 Go de HBM et offrait 1,6 To/s de bande passante mémoire, ce qui représentait une augmentation majeure par rapport à la plateforme précédente. L'étape suivante était déjà visible dans la feuille de route de l'Ascend 950DT, qui visait 144 Go de HBM et 4 To/s de bande passante pour des tâches d'entraînement et d'inférence plus exigeantes. Cela est important car les exigences en mémoire n'augmentent pas de manière linéaire, et chaque génération de puces accroît la pression sur la disponibilité locale du HBM, la disponibilité en matière d'emballage et les cycles de validation. Le marché HBM en Chine est donc stimulé par une exigence technique difficile à différer, d'autant plus que les programmes d'accélérateurs domestiques visent à atteindre les références de performance mondiales. La densité mémoire plus élevée a également élargi l'importance de l'emballage et de l'intégration thermique, de sorte que la croissance de la demande dépasse désormais largement la seule production de puces mémoire.

Les programmes de localisation du calcul IA spécifiques à la Chine créent une demande captive

La politique de localisation a rendu le marché HBM en Chine plus prévisible du côté de la demande, car les projets publics et stratégiques sont désormais plus étroitement liés aux achats de puces domestiques. Reuters a rapporté en novembre 2025 que les nouveaux projets de centres de données financés par l'État étaient orientés vers l'utilisation de puces IA fabriquées localement, et même les projets partiellement achevés étaient invités à supprimer les plans de puces étrangères s'ils restaient en dessous du seuil d'achèvement. Cette règle est importante pour le HBM car les achats de puces IA locales font entrer la demande de mémoire dans le même canal d'approvisionnement domestique. L'effet politique est plus important qu'un simple changement de substitution, car il crée un flux de commandes intégré qui est moins exposé aux variations de prix à court terme et plus lié à la conformité et au développement de la capacité nationale. Le marché HBM en Chine bénéficie d'une visibilité inhabituelle grâce à cette structure, notamment dans les segments liés au gouvernement, à la recherche et aux infrastructures soutenues par l'État. Il raccourcit également la distance commerciale entre un fournisseur de mémoire domestique qualifié et un client final confirmé.

L'expansion rapide de la capacité d'emballage avancé domestique supprime un goulot d'étranglement critique

L'emballage avancé devient l'un des moteurs de croissance à court terme les plus évidents pour le marché HBM en Chine, car il se situe entre la production pilote et la livraison commerciale. En juin 2026, JCET a annoncé un investissement de 7,8 milliards CNY (1,15 milliard USD) dans une installation d'emballage avancé et de test dans la zone spéciale de Lingang à Shanghai, visant à répondre à la demande de HPC, HBM et d'intégration de chiplets. En janvier 2026, Tongfu Microelectronics a également annoncé un plan de levée de fonds de 4,4 milliards CNY (620 millions USD) pour étendre la capacité d'emballage et de test pour les puces mémoire et les applications informatiques. Ces mouvements sont importants car l'emballage reste le goulot d'étranglement pratique entre les progrès de la conception HBM domestique et la capacité d'expédition en volume. La concentration de ces projets dans le delta du fleuve Yangtze améliore également l'accès aux outillages, aux talents en ingénierie et à la coordination avec les clients, raccourcissant ainsi les délais d'intégration. Pour le marché HBM en Chine, cela signifie que l'investissement dans l'emballage ne vise pas seulement à soutenir l'approvisionnement ; il s'agit d'améliorer les chances que l'approvisionnement puisse atteindre une production qualifiée et reproductible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes de rendement dans la fabrication HBM à empilement élevé | -3.5% | Chine, plus aiguë dans les sites de production et d'emballage HBM liés à Hefei et Shanghai | Moyen terme (2-4 ans) |

| Accès limité aux outils EDA et de procédé de pointe | -2.8% | Chine, avec l'effet le plus fort à Shanghai, Hefei et Shenzhen, programmes de nœuds avancés | Long terme (≥ 4 ans) |

| Cycles de qualification serrés pour les clients d'accélérateurs IA | -1.5% | Chine, centré à Shenzhen et Shanghai, pôles de conception de puces IA | Court terme (≤ 2 ans) |

| Dépendance aux matériaux avancés et substrats importés | -0.9% | Chine, notamment les chaînes d'approvisionnement côtières orientales liées aux substrats d'interposeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pertes de rendement dans la fabrication HBM à empilement élevé limitent la montée en puissance des volumes

Le rendement reste un frein sérieux car la production de HBM à empilement élevé devient plus difficile avec chaque couche supplémentaire et chaque tolérance de liaison plus serrée. Le projet initial notait que même lorsque les performances par couche sont solides, le rendement cumulatif de l'empilement peut chuter de manière significative avant que l'emballage ne soit terminé, ralentissant et augmentant le coût de la montée en puissance. Ce problème est plus large qu'une seule étape de procédé car il touche la formation des vias traversant le silicium, la cohérence de la liaison, le contrôle thermique, la couverture des tests et la fiabilité du boîtier final. Le marché HBM en Chine restera donc sensible à la maturité de la production jusqu'à ce que les fournisseurs domestiques puissent stabiliser des rendements commercialement viables sur les cycles d'ingénierie et de production de masse précoce. Les restrictions à l'exportation sont également importantes ici car elles réduisent l'accès aux outils étrangers, au support de calibration et au savoir-faire d'amélioration du rendement qui aideraient normalement à raccourcir la période de montée en puissance.

L'accès limité aux outils EDA et de procédé de pointe impose un plafond structurel

L'accès aux outils est un frein à long terme car le HBM avancé dépend d'une infrastructure de procédé et de conception que la Chine ne peut pas encore remplacer entièrement. Le paquet de contrôles américains de décembre 2024 a ajouté la lithographie par immersion ultraviolette profonde et les techniques connexes à l'ensemble plus large de restrictions affectant la production de semi-conducteurs avancés pour la Chine. Des orientations distinctes du Bureau de l'industrie et de la sécurité en 2025 ont également montré que l'accès aux outils EDA pourrait devenir incertain avec un préavis limité, rendant la planification encore plus fragile, là où des interdictions totales n'étaient pas permanentes. Les fournisseurs d'équipements domestiques progressent dans certaines étapes de procédé, mais l'écart reste le plus important dans les environnements de lithographie et de conception les plus avancés qui soutiennent le développement de DRAM sub-20 nm. Pour le marché HBM en Chine, cela signifie que l'approvisionnement local peut s'améliorer de manière significative dans l'emballage et certaines étapes de mémoire tout en faisant face à un chemin plus lent dans l'avancement des générations et la parité de qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de HBM : l'approvisionnement hérité mène encore, mais le mix technologique évolue

HBM2E et les générations antérieures représentaient 44,17 % du marché HBM en Chine en 2025, indiquant que la base de demande installée s'appuyait encore sur l'approvisionnement hérité pendant une période d'accès restreint aux nouveaux produits importés. Cette part de marché dominante ne reflétait pas une préférence client établie, car les programmes d'IA domestiques nécessitent de plus en plus des classes de bande passante plus élevées que les anciens HBM ne peuvent pas soutenir longtemps. Le segment est resté important car les achats antérieurs aux contrôles avaient créé un coussin de stocks temporaire, offrant aux acheteurs une courte fenêtre pour maintenir les déploiements pendant que les alternatives locales progressaient dans la qualification. Dans le secteur HBM en Chine, ce niveau hérité a donc agi comme un pont plutôt que comme un état final stable. HBM3 et HBM3E se situent au milieu de cette transition, car ils relient les besoins de déploiement actuels à la prochaine étape de la disponibilité de la production domestique.

HBM4 devrait se développer à un CAGR de 26,57 % jusqu'en 2031, ce qui en fait le marqueur le plus clair de l'orientation de la demande de produits à long terme. Cette croissance reflète des plans d'approvisionnement qui regardent déjà au-delà des contraintes d'approvisionnement actuelles et vers les niveaux de performance nécessaires aux générations d'accélérateurs ultérieures. Le segment est encore précoce en termes commerciaux, mais son signal de croissance montre que les acheteurs chinois ne planifient pas autour des spécifications d'hier. HBM4E et les générations ultérieures restent plus petits aujourd'hui, mais la direction de la demande suggère qu'une fois que les obstacles liés aux outillages, au rendement et à l'emballage s'atténuent, ces niveaux pourraient rapidement prendre de l'élan. Le marché HBM en Chine est donc tiré vers l'avant par les exigences de performance futures, même si les expéditions actuelles s'appuient encore sur des familles de mémoire plus anciennes.

Par nœud technologique : la consolidation des nœuds avancés reflète les priorités des accélérateurs IA

Les nœuds avancés inférieurs à 1Z représentaient 49,63 % de la taille du marché HBM en Chine en 2025, ce qui confirme que le principal bassin de demande est déjà concentré autour des configurations de puces les plus denses disponibles. Cette catégorie de nœuds représentait également la partie du mix technologique évoluant le plus rapidement, car les accélérateurs domestiques ont besoin d'une densité plus élevée et d'enveloppes de performance plus serrées pour rester viables dans les déploiements d'entraînement et d'inférence. Cela laisse aux nœuds 1Z et 1Y un rôle important mais plus étroit, principalement dans les charges de travail où le coût, la disponibilité et la compatibilité comptent encore plus que la bande passante absolue. Les nœuds 1X et supérieurs plus anciens continuent de servir les cas d'utilisation hérités et moins exigeants, mais ils perdent du poids relatif à mesure que les déploiements centrés sur l'IA deviennent plus dominants. Le marché HBM en Chine se consolide donc autour des nœuds avancés pour des raisons structurelles liées à l'architecture des puces, et pas seulement pour des raisons de marketing ou de feuille de route.

Ce changement explique également pourquoi la discussion sur les nœuds technologiques ne peut pas être séparée des contrôles à l'exportation et de l'accès aux outils. Le projet a lié la progression des nœuds avancés aux mêmes capacités de procédé qui restent exposées aux contraintes de lithographie et d'EDA, ce qui signifie que les améliorations de l'approvisionnement n'avanceront pas uniformément sur tous les niveaux de nœuds. En termes pratiques, la demande de nœuds de pointe peut rester forte même lorsque l'approvisionnement local reste tendu, car les exigences des clients continuent d'augmenter indépendamment de la disponibilité de la fabrication domestique. Le secteur HBM en Chine est donc susceptible de montrer un écart persistant entre le segment de nœuds le plus attractif et le segment de nœuds le plus facile à approvisionner. Ce déséquilibre est l'une des raisons pour lesquelles le niveau des nœuds avancés a maintenu la tête en 2025 tout en façonnant la plus forte attraction sur les investissements futurs.

Par secteur d'utilisation finale : les hyperscalers tiennent la base, tandis que les développeurs de plateformes étendent la courbe de demande

Les fournisseurs de services cloud et les hyperscalers représentaient 51,77 % du marché HBM en Chine en 2025, reflétant l'échelle et l'intensité capitalistique des déploiements d'infrastructure IA centralisée. Ce segment a mené car les grands opérateurs cloud peuvent s'engager tôt sur des clusters d'accélérateurs, absorber la complexité de la qualification et créer de la visibilité sur la demande pour les fournisseurs dans les domaines de la mémoire, de l'emballage et de l'intégration système. Leur rôle est particulièrement important lorsque l'approvisionnement local en HBM reste contraint, car les hyperscalers sont souvent les premiers acheteurs capables de s'organiser autour d'une disponibilité partielle et d'un déploiement par phases. Cela a donné au marché HBM en Chine une ancre solide en 2025, même si l'écosystème plus large restait inégal en termes de disponibilité de l'approvisionnement. Cela explique également pourquoi la concentration des achats est restée élevée au sommet de la base de clients.

Les plateformes internet et les développeurs de modèles d'IA devraient se développer à un CAGR de 26,78 % jusqu'en 2031, suggérant un usage commercial plus large au-delà des clusters d'entraînement centralisés. Reuters a rapporté en mars 2026 que ByteDance et Alibaba prévoyaient des commandes pour les nouvelles puces IA de Huawei après les tests clients, ce qui soutient l'idée que la demande s'élargit vers des environnements de déploiement axés sur les applications. Cette catégorie croît plus vite car les opérateurs de plateformes construisent des services de modèles orientés clients qui nécessitent une mémoire à haute bande passante dans des configurations d'inférence distribuées, et pas seulement dans les centres d'entraînement principaux. Les gouvernements, la défense, la recherche, les établissements universitaires, les centres de données d'entreprise et les opérateurs de télécommunications comptent toujours, mais leur rôle est plus stable et plus spécifique aux politiques ou aux cas d'utilisation. Le marché HBM en Chine est donc susceptible de maintenir sa base de volume dans les achats hyperscale, tandis que sa prochaine vague de croissance se répand sur les plateformes de services et les écosystèmes de déploiement de modèles.

Par application : l'entraînement a mené la demande actuelle, tandis que l'inférence élargit le cas d'utilisation

L'entraînement de modèles d'IA représentait 56,46 % du marché HBM en Chine en 2025, soulignant la concentration continue des dépenses en capital dans le développement de modèles de fondation et les clusters informatiques principaux. L'entraînement a mené car il nécessite de grandes flottes d'accélérateurs étroitement couplées qui consomment un HBM substantiel par carte et maintiennent ces ressources actives pendant de longues périodes. La feuille de route produit de Huawei a renforcé ce schéma, avec des conceptions mémoire à plus haute capacité conçues pour des charges de travail de modèles de plus en plus exigeantes.[2]Huawei Technologies, "Mise à jour du déploiement de l'Ascend 950DT," Huawei Technologies, huawei.com Cela a fait de l'entraînement le principal centre de demande pour le marché HBM en Chine en 2025, même si l'approvisionnement restait tendu. Cela a également maintenu les achats concentrés parmi un groupe plus restreint d'organisations bien financées.

L'inférence de modèles d'IA devrait croître à un CAGR de 26,79 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide de la période de prévision. Le cas de croissance est lié à la commercialisation, car une fois que les modèles entraînés passent dans des services en direct, la demande passe des cycles d'entraînement isolés à un déploiement continu et géographiquement plus large. Cela n'élimine pas l'importance du HPC, du calcul scientifique, des graphiques professionnels, du rendu, de la visualisation, du traitement réseau et du traitement des télécommunications, mais cela change le centre de croissance. L'inférence crée une empreinte opérationnelle plus large pour le HBM, notamment lorsque les services doivent fonctionner en continu et répondre en temps réel. Le marché HBM en Chine évolue donc d'un profil de demande axé sur l'entraînement vers un mix plus équilibré où l'inférence joue un rôle commercial plus important chaque année.

Par type d'emballage : le 2,5D domine aujourd'hui, tandis que le fan-out représente une alternative stratégique

L'emballage à interposeur 2,5D a capturé 84,69 % du marché HBM en Chine en 2025, ce qui en a fait la norme opérationnelle claire pour les déploiements commerciaux. Cette concentration reflète une nécessité technique plus qu'une préférence des fournisseurs, car les architectures HBM de pointe s'appuient encore sur des chemins d'interconnexion courts entre les piles mémoire et les puces logiques pour offrir une très haute bande passante. En conséquence, l'emballage 2,5D est resté central sur le marché HBM en Chine pendant que les fournisseurs domestiques travaillaient à étendre la capacité qualifiée et à réduire la dépendance aux références externes. La position dominante du segment montre également pourquoi l'emballage reste un goulot d'étranglement aussi sensible, puisque la disponibilité du produit dépend d'un assemblage et de tests éprouvés à grande échelle. Dans le secteur HBM en Chine, le contrôle de la capacité 2,5D se rapproche du contrôle de l'accès effectif au marché.

L'emballage avancé fan-out devrait enregistrer un CAGR de 26,12 % jusqu'en 2031, ce qui signale que les fournisseurs chinois construisent activement une voie alternative là où la dépendance aux interposeurs est plus difficile à maintenir. Cette croissance ne signifie pas que le fan-out déplacera rapidement le 2,5D, car les exigences de performance des accélérateurs haut de gamme favorisent encore les architectures établies. Elle montre que les acteurs domestiques veulent une deuxième voie d'emballage pouvant soutenir un approvisionnement plus sécurisé et plus flexible dans certains déploiements. L'empilement 3D reste également stratégiquement important, notamment pour les générations HBM ultérieures qui dépendront d'approches de liaison plus avancées. Le marché HBM en Chine est donc susceptible de maintenir le 2,5D au centre de la demande actuelle tout en utilisant les programmes fan-out et d'empilement plus profond pour réduire la dépendance structurelle future.

Analyse géographique

Le marché HBM en Chine est géographiquement concentré par fonction, le delta du fleuve Yangtze agissant comme le principal corridor de production et d'emballage. Au sein du pays, ce corridor relie la base de fabrication de mémoire de Hefei à la capacité d'emballage de Shanghai et du Jiangsu, ce qui lui confère la position industrielle la plus intégrée. La part du marché HBM en Chine pour ce cluster n'est pas indiquée dans le projet, mais son rôle stratégique est clair, car les principaux investissements en fabrication, en back-end et en emballage continuent de se concentrer dans la même région. Cette concentration est importante car la chaîne d'approvisionnement domestique a encore besoin d'une coordination étroite entre la production de mémoire, l'emballage avancé, les tests et l'intégration des accélérateurs.

Shanghai a pris un poids supplémentaire en juin 2026 lorsque JCET a annoncé son installation d'emballage avancé et de test de 7,8 milliards CNY (1,15 milliard USD) à Lingang, conçue pour la demande en HPC, HBM et chiplets.[3]South China Morning Post Staff, "La JCET chinoise va construire une nouvelle usine à Shanghai pour développer l'emballage avancé de puces," South China Morning Post, scmp.com Hefei reste importante car elle ancre la base DRAM de CXMT et se situe à proximité du réseau de fournisseurs plus large nécessaire à la montée en puissance du HBM. Wuhan ajoute un rôle spécialisé grâce aux travaux de liaison hybride liés aux futures voies d'emballage à empilement élevé, lui conférant une pertinence stratégique même sans la même échelle aujourd'hui. Shenzhen et la Grande Baie contribuent davantage du côté de la demande et de la conception, car elles accueillent une activité majeure de conception de puces IA et d'intégration de systèmes en aval. Le marché HBM en Chine ne se répartit donc pas uniformément sur l'ensemble du pays, mais suit plutôt un schéma où la production, l'emballage et la demande d'applications se regroupent dans quelques pôles liés.

La direction politique renforce cette concentration. Les règles de localisation soutenues par l'État continuent de favoriser les canaux d'approvisionnement domestiques, ce qui signifie que les clusters régionaux capables de fournir de la mémoire, de l'emballage et de l'intégration d'accélérateurs gagneront une traction commerciale plus rapide que les installations autonomes. Le marché HBM en Chine se distingue également car il combine une forte demande locale avec une base d'approvisionnement qui mûrit encore sous des contraintes externes. Cette combinaison soutient un investissement continu dans les mêmes régions principales plutôt qu'une répartition géographique large et fragmentée. À mesure que la capacité domestique s'améliore, ces pôles sont susceptibles de capturer un rôle opérationnel encore plus important dans la chaîne de valeur HBM de la Chine.

Paysage concurrentiel

Le marché HBM en Chine reste très concentré du côté de l'offre, car un petit groupe de fabricants de mémoire étrangers façonne encore la disponibilité effective en 2025. Samsung et SK Hynix sont restés centraux pour l'approvisionnement en HBM de génération supérieure, tandis que le rôle de Micron est resté beaucoup plus limité en raison des effets combinés des contrôles américains et des restrictions chinoises antérieures sur ses produits dans les paramètres d'infrastructure critique. Cela a laissé le marché HBM en Chine avec une structure divisée, où les fournisseurs étrangers dominaient la disponibilité à court terme, et les entreprises domestiques portaient la majeure partie du récit de montée en puissance future. Ce déséquilibre explique pourquoi le positionnement concurrentiel est encore défini autant par le calendrier de qualification et l'adéquation politique que par la concurrence standard sur les coûts.

CXMT est le challenger domestique le plus important car il se situe à l'intersection de l'objectif de sécurité d'approvisionnement de la Chine et de la montée en puissance de la mémoire commerciale. Xinhua a rapporté en juin 2026 que la société avait obtenu l'approbation pour une introduction en bourse sur le marché STAR d'une valeur de 29,5 milliards CNY (4,33 milliards USD), avec des fonds dirigés vers l'expansion de la DRAM et l'infrastructure de production de masse de HBM.[4]Commission de réglementation des valeurs mobilières de Chine, "La Chine approuve l'enregistrement de l'introduction en bourse du principal fabricant de puces mémoire CXMT," Xinhua, english.news.cn JCET et Tongfu Microelectronics façonnent le marché du côté de l'emballage, où la vitesse de qualification et la profondeur de capacité peuvent décider de la rapidité avec laquelle le HBM domestique atteint les clients. L'annonce de l'installation de JCET à Shanghai en juin 2026 a été l'un des mouvements stratégiques les plus clairs sur le marché HBM en Chine car elle a directement élargi la voie locale pour la livraison d'emballage avancé. Le plan de levée de fonds de Tongfu en janvier 2026 était un autre mouvement important, car il a renforcé la couche de soutien d'emballage et de test nécessaire aux produits de mémoire et d'informatique.

Huawei modifie également la structure concurrentielle car il va au-delà du rôle d'acheteur et s'implique davantage dans la conception d'architecture mémoire. Son lancement en mars 2026 de l'Ascend 950PR avec une architecture HBM auto-développée a montré que les fournisseurs de puces IA chinois tentent de façonner la pile mémoire plus directement, et pas seulement de sélectionner parmi l'offre externe. Reuters a également rapporté que ByteDance et Alibaba prévoyaient des commandes pour la nouvelle puce IA de Huawei, ce qui montre à quelle vitesse une qualification réussie peut se traduire en dynamique d'écosystème. Le marché HBM en Chine devient donc plus stratifié, mais pas encore largement fragmenté, car le contrôle stratégique reste entre les mains d'un ensemble limité d'entreprises dans les domaines de l'approvisionnement en mémoire, de l'exécution de l'emballage et de la conception d'accélérateurs IA.

Leaders du secteur HBM en Chine

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Semiconductor Manufacturing International Corporation

Tencent Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : JCET a annoncé des plans pour investir 7,8 milliards CNY (1,15 milliard USD) afin de construire une installation d'emballage avancé et de test dans la zone spéciale de Lingang à Shanghai, avec la construction de la phase 1 visant une achèvement au second semestre 2028. L'installation est spécialement conçue pour répondre aux demandes d'intégration hétérogène basée sur HPC, HBM et chiplets des clients de puces IA domestiques.

- Juin 2026 : La Commission de réglementation des valeurs mobilières de Chine a approuvé l'enregistrement de l'introduction en bourse de CXMT sur le marché STAR. La société prévoit de lever 29,5 milliards CNY (4,33 milliards USD), ce qui serait la deuxième plus grande introduction en bourse de l'histoire du marché STAR et la plus grande introduction en bourse en actions A de 2026, avec des produits affectés à l'expansion de la capacité DRAM et à l'infrastructure de production de masse de HBM.

- Mars 2026 : Huawei a lancé la carte accélératrice Atlas 350 basée sur l'Ascend 950PR lors de sa Conférence des partenaires en Chine 2026, dotée de HiBL 1.0, le premier HBM auto-développé de la société avec une capacité de 112 Go et une bande passante de 1,6 To/s, la première puce IA domestique à intégrer un HBM conçu en interne et revendiquant 2,8 fois les performances de calcul FP4 du H20 de NVIDIA.

- Janvier 2026 : Tongfu Microelectronics a annoncé des plans pour lever 4,4 milliards CNY (620 millions USD) via un placement privé afin d'étendre la capacité d'emballage et de test pour les puces mémoire et les applications informatiques, renforçant sa position de deuxième plus grand fournisseur OSAT de Chine et approfondissant ses capacités d'emballage liées au HBM.

Périmètre du rapport sur le marché HBM en Chine

Le marché HBM en Chine désigne la demande, l'offre et l'adoption de solutions de mémoire à haute bande passante (HBM) en Chine. Le périmètre du marché comprend les produits HBM et les applications associées dans les principaux secteurs d'utilisateurs finaux, tels que l'intelligence artificielle, les centres de données, le calcul haute performance, le traitement graphique et les systèmes de semi-conducteurs avancés.

Le rapport sur le marché HBM en Chine est segmenté par type de HBM (HBM2E et générations antérieures, HBM3, HBM3E, HBM4 et HBM4E), nœud technologique (nœuds hérités 1X et supérieurs, nœud 1Y, nœud 1Z et nœuds avancés inférieurs à 1Z), secteur d'utilisation finale (fournisseurs de services cloud et hyperscalers, plateformes internet et développeurs de modèles d'IA, gouvernement, défense, recherche et établissements universitaires, centres de données d'entreprise, opérateurs de télécommunications et fournisseurs d'équipements réseau, et autres secteurs d'utilisation finale), application (entraînement de modèles d'IA, inférence de modèles d'IA, HPC et calcul scientifique, graphiques professionnels, rendu et visualisation, traitement réseau et télécommunications, et autres applications) et type d'emballage (emballage à interposeur 2,5D, emballage avancé fan-out et emballage avancé hybride/nouvelle génération). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E et générations antérieures |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E |

| Nœuds hérités 1X et supérieurs |

| Nœud 1Y |

| Nœud 1Z |

| Nœuds avancés inférieurs à 1Z |

| Fournisseurs de services cloud et hyperscalers |

| Plateformes internet et développeurs de modèles d'IA |

| Gouvernement, défense, recherche et établissements universitaires |

| Centres de données d'entreprise |

| Opérateurs de télécommunications et fournisseurs d'équipements réseau |

| Autres secteurs d'utilisation finale |

| Entraînement de modèles d'IA |

| Inférence de modèles d'IA |

| HPC et calcul scientifique |

| Graphiques professionnels, rendu et visualisation |

| Traitement réseau et télécommunications |

| Autres applications |

| Emballage à interposeur 2,5D |

| Empilement 3D |

| Emballage avancé fan-out |

| Par type de HBM | HBM2E et générations antérieures |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| HBM4E | |

| Par nœud technologique | Nœuds hérités 1X et supérieurs |

| Nœud 1Y | |

| Nœud 1Z | |

| Nœuds avancés inférieurs à 1Z | |

| Par secteur d'utilisation finale | Fournisseurs de services cloud et hyperscalers |

| Plateformes internet et développeurs de modèles d'IA | |

| Gouvernement, défense, recherche et établissements universitaires | |

| Centres de données d'entreprise | |

| Opérateurs de télécommunications et fournisseurs d'équipements réseau | |

| Autres secteurs d'utilisation finale | |

| Par application | Entraînement de modèles d'IA |

| Inférence de modèles d'IA | |

| HPC et calcul scientifique | |

| Graphiques professionnels, rendu et visualisation | |

| Traitement réseau et télécommunications | |

| Autres applications | |

| Par type d'emballage | Emballage à interposeur 2,5D |

| Empilement 3D | |

| Emballage avancé fan-out |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché HBM en Chine ?

La taille du marché HBM en Chine était de 240,44 millions USD en 2025, a atteint 301,88 millions USD en 2026, et devrait atteindre 943,57 millions USD d'ici 2031 à un CAGR de 25,60 %.

Quel type de HBM mène la demande en Chine aujourd'hui ?

HBM2E et les générations antérieures ont mené en 2025 avec une part de 44,17 %, principalement parce que les déploiements actuels s'appuyaient encore sur l'approvisionnement hérité disponible pendant la transition vers de nouvelles classes de mémoire.

Quelle application connaît la croissance la plus rapide pour le HBM en Chine ?

L'inférence de modèles d'IA est l'application à la croissance la plus rapide, avec un CAGR projeté de 26,79 % jusqu'en 2031, à mesure que la commercialisation s'étend au-delà des clusters d'entraînement centralisés.

Pourquoi l'emballage avancé est-il si important pour la croissance du HBM en Chine ?

L'emballage est l'étape qui transforme la production de mémoire en produit commercial utilisable, et l'emballage à interposeur 2,5D détenait déjà 84,69 % de la demande en 2025.

Quel groupe de clients représente la plus grande part de la demande ?

Les fournisseurs de services cloud et les hyperscalers ont mené avec 51,77 % de la demande d'utilisation finale en 2025, reflétant les importants besoins en capital de l'entraînement IA et des déploiements d'infrastructure.

Quel est le principal changement concurrentiel à surveiller au cours des prochaines années ?

Le changement clé est le passage d'un approvisionnement effectif dominé par les étrangers vers une chaîne plus domestique menée par CXMT, JCET, Tongfu et Huawei, à mesure que la mémoire, l'emballage et la conception d'accélérateurs deviennent plus intégrés.

Dernière mise à jour de la page le: