Taille et part du marché du refroidissement par immersion GPU en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

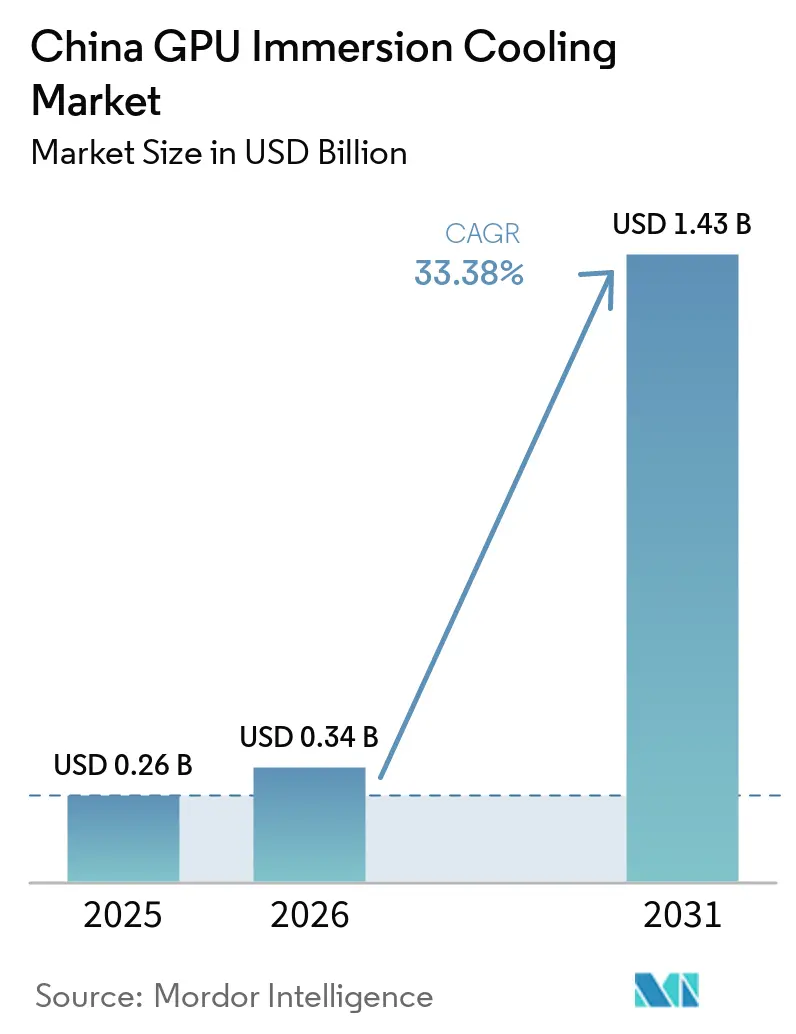

| Taille du marché de l'année de base (2025) | 0.26 Milliards de dollars |

| Taille du Marché (2026) | 0.34 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.38% CAGR |

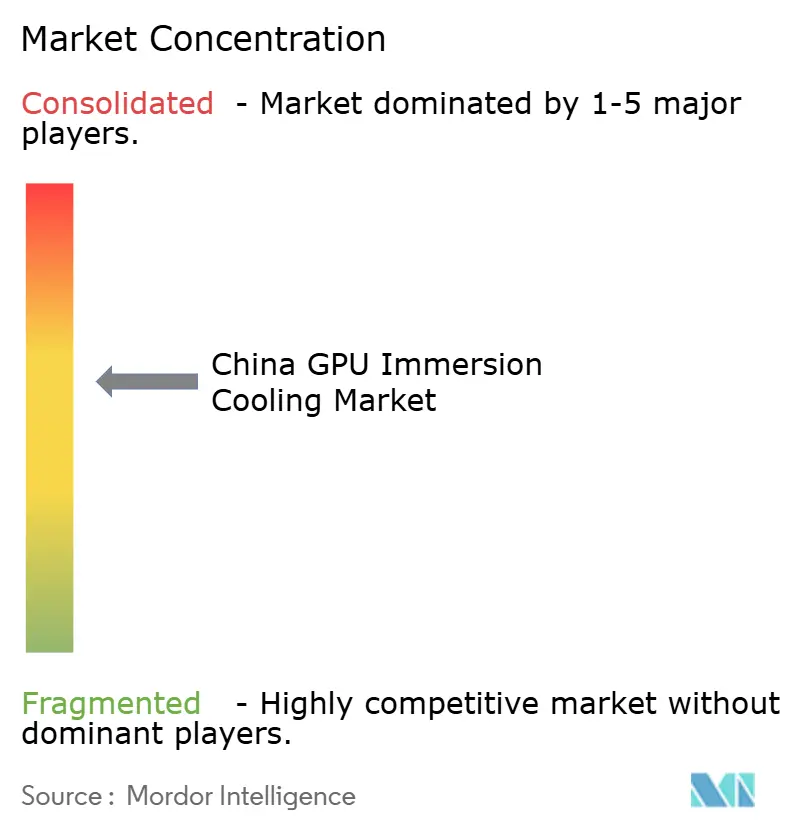

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement par immersion GPU en Chine par Mordor Intelligence

La taille du marché du refroidissement par immersion GPU en Chine devrait atteindre 0,34 milliard USD en 2026 et 1,43 milliard USD d'ici 2031, avec un CAGR de 33,38 % sur la période 2026-2031. La demande s'accélère à mesure que les opérateurs hyperscale font face à des GPU de nouvelle génération dont la puissance dépasse 700 W, tandis que le mandat de Pékin sur l'efficacité d'utilisation de l'énergie (PUE) inférieur à 1,3 resserre les objectifs d'efficacité énergétique. Les déploiements nationaux de serveurs prêts pour l'immersion, les subventions gouvernementales pour les centres de données verts et le programme « Données de l'Est, Calcul de l'Ouest » qui oriente les charges de travail vers les provinces septentrionales plus fraîches renforcent conjointement l'adoption. Les fournisseurs qui proposent des racks clés en main, la distribution de fluides et des logiciels de contrôle captent désormais une prime de prix plus élevée que les vendeurs de réservoirs autonomes, car le risque d'intégration est devenu le principal obstacle à l'achat. Bien que les contraintes d'approvisionnement en fluides diélectriques persistent, les coentreprises telles que l'usine Shell-Sinopec de 2026 indiquent un allègement des capacités d'ici 2027, soutenant une expansion soutenue à deux chiffres du marché du refroidissement par immersion GPU en Chine.

Principaux enseignements du rapport

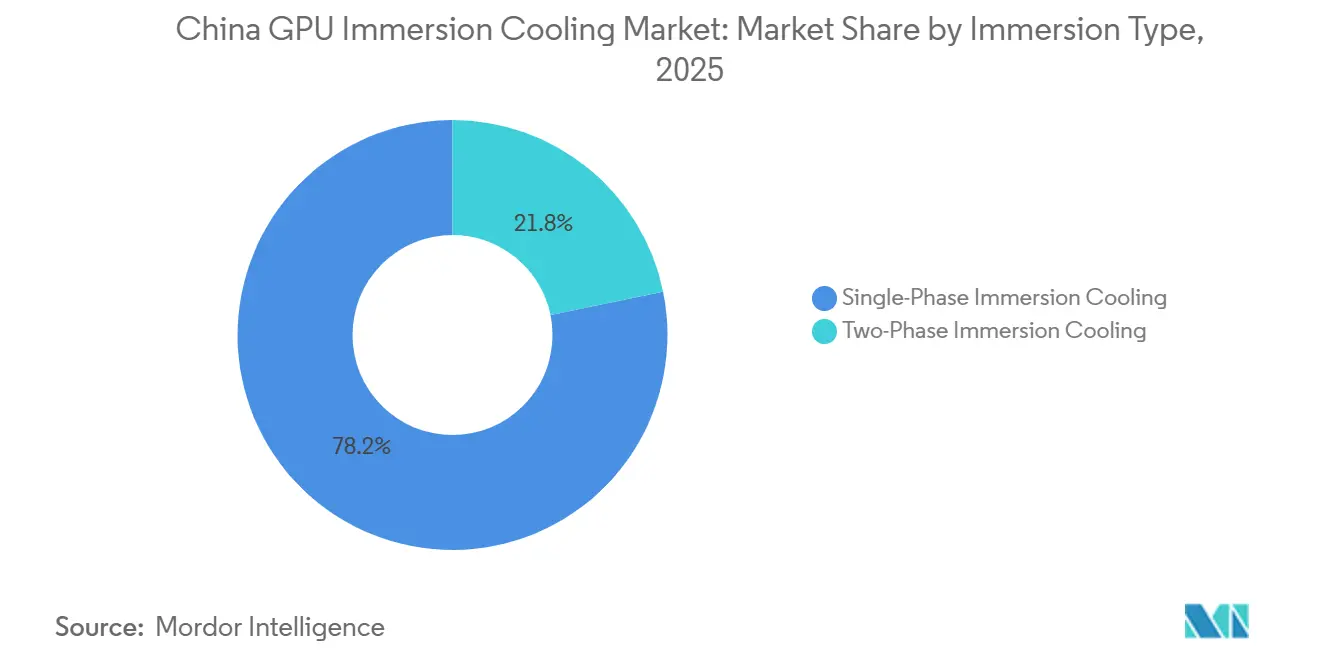

- Par type d'immersion, les systèmes monophasés ont dominé avec 78,22 % de la part du marché du refroidissement par immersion GPU en Chine en 2025, tandis que les solutions biphasées devraient croître à un CAGR de 33,67 % jusqu'en 2031.

- Par type de solution, les systèmes de serveurs GPU optimisés pour l'immersion ont capté la plus grande part des revenus à 55,34 % en 2025, et constituent la solution à la croissance la plus rapide avec un CAGR de 33,74 % jusqu'en 2031.

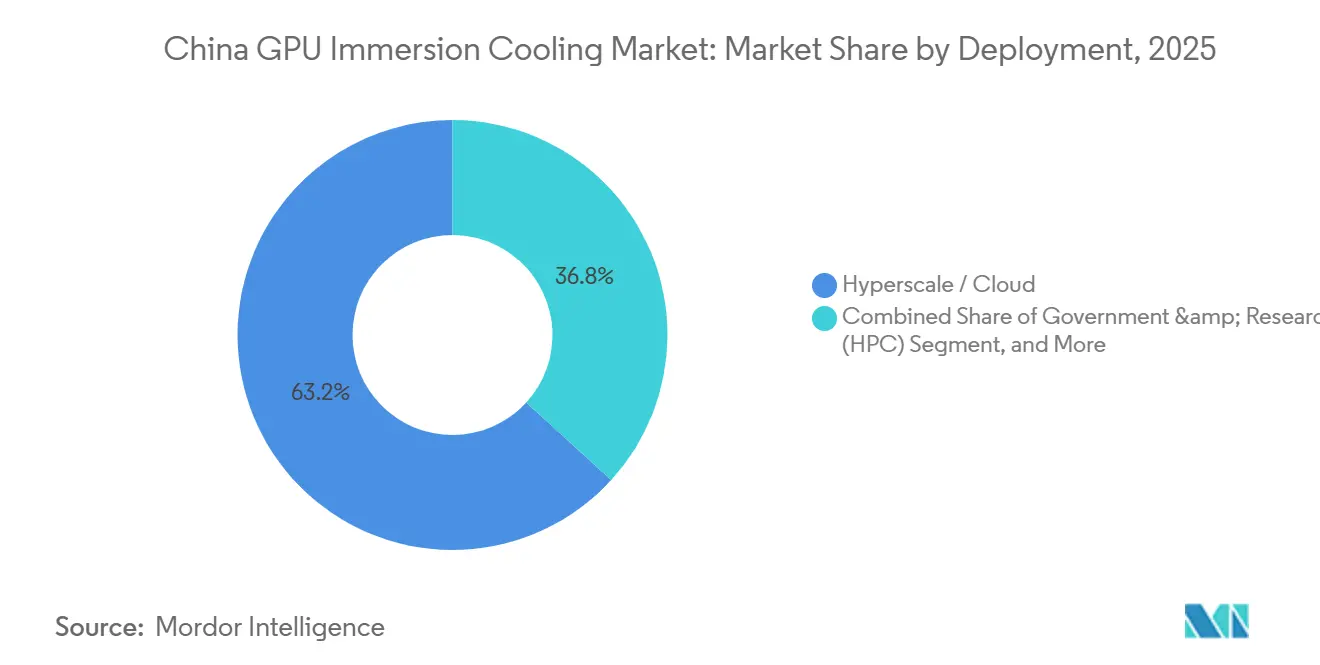

- Par modèle de déploiement, les installations hyperscale et cloud ont représenté 63,21 % des revenus de 2025, mais les projets d'entreprise affichent la progression la plus rapide avec un CAGR de 33,86 % sur la période 2026-2031.

- Par densité de puissance GPU, la tranche 300 W-700 W détenait 51,34 % des revenus de 2025, mais les configurations supérieures à 700 W devraient enregistrer la hausse la plus rapide avec un CAGR de 33,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du refroidissement par immersion GPU en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des charges de travail d'entraînement de modèles d'IA dans les centres de données chinois | +12.5% | National (Pékin-Tianjin-Hebei, delta du fleuve Yangtze, Grande Baie) | Court terme (≤ 2 ans) |

| Mandats gouvernementaux de neutralité carbone pour la réduction du PUE des centres de données | +8.2% | National, appliqué via les quotas de la NDRC et du MIIT | Moyen terme (2-4 ans) |

| Émergence de conceptions de référence GPU immersion-ready supérieures à 700 W de la part des fabricants d'équipements d'origine | +6.8% | National, adoption précoce par les hyperscalers | Moyen terme (2-4 ans) |

| Expansion accélérée des capacités nationales de fabrication de GPU | +4.1% | Pékin, Jinan, Shenzhen | Long terme (≥ 4 ans) |

| Hausse des tarifs d'électricité dans les villes de premier rang encourageant l'efficacité thermique | +3.7% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Disponibilité de parcs industriels subventionnés dans les provinces septentrionales plus fraîches | +2.9% | Mongolie intérieure, Ningxia, Gansu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des charges de travail d'entraînement de modèles d'IA dans les centres de données chinois

Le parc installé de GPU orientés IA en Chine a triplé entre 2024 et 2025, et le MIIT prévoit que la production nationale atteindra 300 000 unités en 2026.[1]Ministère de l'Industrie et des Technologies de l'Information, « Objectifs de production de puces IA 2026 », MIIT.GOV.CN Les clusters d'entraînement de modèles, tels que l'installation prévue de 50 000 GPU de DeepSeek en Mongolie intérieure, fonctionnent à des charges soutenues de 350 W à 700 W par puce, générant des densités thermiques dépassant la portée économique du refroidissement par air. L'installation de 60 000 GPU de Sugon à Zhengzhou démontre que les architectures d'immersion récupèrent 40 % de la surface au sol en supprimant le confinement des allées chaudes et les refroidisseurs supplémentaires. Bien que les nœuds d'inférence prolifèrent en périphérie, les tâches d'entraînement dominent l'adoption de l'immersion car elles consomment la puissance continue la plus élevée. Les règles nationales d'enregistrement des algorithmes qui imposent le calcul sur site pour les données sensibles amplifient la demande de GPU, resserrant davantage l'enveloppe thermique.

Mandats gouvernementaux de neutralité carbone pour la réduction du PUE des centres de données

La directive de février 2025 de la Commission nationale du développement et de la réforme oblige les nouveaux centres de données à atteindre un PUE inférieur à 1,3, tandis que les sites existants doivent être rénovés pour atteindre 1,5 d'ici 2027. Pékin complète cette politique par une surtaxe de 0,10 CNY (0,013 USD) par kWh sur les sites dont le PUE dépasse 1,35, imposant des pénalités de plusieurs millions de yuans à une installation de 10 MW.[2]Gouvernement municipal de Pékin, « Tarification différentielle de l'électricité pour les centres de données », BEIJING.GOV.CN Le campus d'Alibaba à Hangzhou enregistre un PUE de 1,09 avec l'immersion monophasée contre 1,25 avec la circulation d'air, grâce à des économies d'énergie auxiliaire de 30 % à 35 %. Le label Centre de données vert du MIIT accélère les raccordements au réseau pour les projets dont le PUE est inférieur à 1,2, et des comtés tels que Helinge'er ajoutent des subventions de 1 % aux remises sur les tarifs d'utilité, faisant pencher le retour sur capital de manière décisive en faveur de l'immersion.

Émergence de conceptions de référence GPU immersion-ready supérieures à 700 W de la part des fabricants d'équipements d'origine

Le H200 de NVIDIA et le MI300X d'AMD ont été livrés en 2025 avec des cartes de référence d'immersion validées en usine.[3]NVIDIA Corporation, « Conception de référence pour le refroidissement par immersion H200 », NVIDIA.COM Le serveur I980-G80 de Sugon utilise des modules thermiques en cuivre-diamant dépassant 1 000 W m-K pour maintenir des densités de 200 kW par rack sans plaques froides personnalisées. Le NF5498 d'Inspur, lancé en décembre 2025, est équipé de connecteurs et de revêtements de qualité immersion qui réduisent le déploiement de plusieurs semaines à quelques jours. La certitude de garantie et les racks prêts à l'emploi éliminent les réticences historiques des entreprises, et les hyperscalers apprécient le transfert de responsabilité vers les fabricants de matériel à mesure que les enveloppes thermiques des GPU s'élargissent.

Expansion accélérée des capacités nationales de fabrication de GPU

L'Ascend 910C de Huawei est entré en production en série fin 2025, avec des expéditions prévisionnelles de 15 000 unités en 2026. La fusion Sugon-Hygon de mars 2025 a créé un concepteur intégré verticalement qui fournit désormais plus de 60 % des installations HPC gouvernementales. Les fabricants de puces nationaux associent des systèmes d'immersion pour se différencier face aux importations soumises à des restrictions à l'exportation, tandis que le MIIT a alloué 50 milliards CNY (6,94 milliards USD) à la R&D en technologies de refroidissement, réduisant les obstacles en capital pour les startups de Shenzhen et du Zhejiang. L'approche hybride d'Inspur, associant du silicium étranger à une propriété intellectuelle thermique locale, souligne une chaîne d'approvisionnement dérisquée qui stimule le marché du refroidissement par immersion GPU en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement nationale limitée pour les fluides diélectriques de haute qualité | -5.3% | National, aigu dans les villes de premier rang | Court terme (≤ 2 ans) |

| Codes incendie et normes de construction en retard sur les installations d'immersion | -3.8% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Alternatives adiabatiques à base d'eau en concurrence sur les dépenses d'investissement | -2.1% | Mongolie intérieure, Ningxia, Gansu | Moyen terme (2-4 ans) |

| Risque perçu de garantie par les fournisseurs de GPU pour l'utilisation en immersion | -1.6% | National, axé sur les entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement nationale limitée pour les fluides diélectriques de haute qualité

Le retrait de 3M de Novec en août 2025 a supprimé la principale source de fluorocarbures, obligeant les opérateurs à qualifier des substituts nationaux tels que l'IMF F6210 de Uni-President Petrochemical. Les prix des fluides monophasés ont chuté de 640 000 CNY (89 000 USD) par tonne en 2024 à 200 000 CNY (27 900 USD) par tonne début 2026, mais l'approvisionnement est concentré chez trois producteurs, ce qui augmente le risque d'approvisionnement. Les fluides biphasés restent plus rares et plus coûteux car les producteurs locaux manquent de chimies à point d'ébullition intermédiaire. La coentreprise de janvier 2026 entre Shell et Sinopec vise une capacité annuelle de 5 000 tonnes d'ici 2027, mais les hyperscalers pré-achètent 18 à 24 mois de stock, gonflant le fonds de roulement.

Codes incendie et normes de construction en retard sur les installations d'immersion

Le code incendie GB50016-2014 de la Chine est antérieur au refroidissement liquide et n'offre aucune directive sur le confinement des déversements. La norme industrielle T/CI964-2025 précise les règles de stockage des fluides mais manque de force d'application provinciale. Pékin exige un confinement secondaire égal à 110 % du volume de fluide, tandis que Shanghai ajoute une détection de vapeur pouvant ajouter jusqu'à 1 million CNY (0,139 million USD) par site. Les délais de rénovation s'étendent de six à douze mois, orientant les opérateurs vers des sites vierges intérieurs où les approbations sont plus rapides et les terrains moins chers, façonnant ainsi le schéma régional du marché du refroidissement par immersion GPU en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'immersion : le monophasé domine, le biphasé gagne du terrain

Les conceptions monophasées détenaient 78,22 % de la taille du marché du refroidissement par immersion GPU en Chine en 2025, car les fluides à base d'huile minérale coûtent entre 35 000 et 105 000 CNY (4 860 à 14 583 USD) par tonne, bien en dessous des fluorocarbures biphasés. Les campus d'Alibaba à Hangzhou et Zhangbei ont validé un PUE de 1,05 avec des réservoirs monophasés, prouvant que les boucles complexes à changement de phase ne sont pas obligatoires pour atteindre les objectifs d'efficacité. Les systèmes biphasés, cependant, extraient la chaleur latente et la restituent sous forme de chauffage des bâtiments, réduisant la consommation totale d'énergie des installations de 18 % en hiver au nœud de supercalcul de Zhengzhou.

À l'avenir, la capacité biphasée devrait augmenter à un CAGR de 33,67 % car les provinces septentrionales peuvent exploiter les basses températures ambiantes pour le rejet passif. Cependant, la parité des prix dépend de la montée en puissance de la production nationale de fluorocarbures après 2028. Pour l'instant, les entreprises privilégient le monophasé car la maintenance est plus simple et les réseaux de services tiers sont matures. Les acheteurs HPC gouvernementaux accordent plus de poids aux crédits de récupération d'énergie, faisant évoluer lentement la composition des segments vers le biphasé.

Par type de solution : les serveurs clés en main captent la prime d'intégration

Les systèmes de serveurs GPU optimisés pour l'immersion ont sécurisé la plus grande part du marché du refroidissement par immersion GPU en Chine à 55,34 % en 2025 et resteront le principal moteur de croissance. Le rack I980-G80 de Sugon réduit le déploiement de six semaines à dix jours, éliminant les rénovations sur site. Le NF5498 d'Inspur est livré avec des revêtements résistants aux fluides, transférant la responsabilité de la validation thermique au fabricant d'équipements d'origine et rassurant les directeurs des systèmes d'information soucieux des risques.

Les fluides diélectriques présentent des montants de facture inférieurs car ils s'amortissent sur cinq à sept ans, tandis que les serveurs se renouvellent tous les trois ans. Les fabricants de réservoirs autonomes font face à une pression sur les prix de la part de nouveaux entrants nationaux qui bradent les équipements occidentaux de 30 % à 40 %. Les fournisseurs proposent désormais des contrats de service de fluides pluriannuels, transformant les dépenses d'investissement en dépenses d'exploitation et alignant les budgets sur les modèles commerciaux cloud, ce qui soutient l'adoption dans l'ensemble du secteur du refroidissement par immersion GPU en Chine.

Par déploiement : l'hyperscale domine, l'entreprise surpasse en croissance

Les opérateurs hyperscale et cloud ont généré 63,21 % des revenus de 2025 alors qu'Alibaba, Tencent et Baidu déployaient des clusters de plusieurs mégawatts. Le réseau Zhenwu de 10 000 GPU de China Telecom marque le plus grand site d'immersion unique à ce jour, soulignant l'engagement des opérateurs d'État. Les hyperscalers bénéficient de coûts par rack inférieurs de 25 % à 30 % grâce aux volumes, mais les pics tarifaires à 0,800 CNY (0,11 USD) par kWh à Pékin réduisent l'avantage pour les acheteurs d'entreprise.

Les entreprises affichent donc la progression la plus rapide avec un CAGR de 33,86 % jusqu'en 2031. Les programmes de subventions remboursant jusqu'à 20 % des dépenses de rénovation améliorent encore le retour sur investissement. Les charges de travail d'IA en périphérie stimulent l'adoption de réservoirs modulaires de 10 racks tels que l'ICEraQ Nano, bien adaptés aux sites immobiliers contraints. Le HPC gouvernemental et de recherche reste irrégulier, lié à des cycles budgétaires pluriannuels, mais les incitations à la réutilisation de la chaleur biphasée maintiennent ce créneau attractif.

Par densité de puissance GPU : la tranche supérieure à 700 W s'accélère

La classe héritée 300 W-700 W domine toujours la taille du marché du refroidissement par immersion GPU en Chine à 51,34 % en 2025, mais les expéditions du H200 de NVIDIA, du MI300X d'AMD et de l'Ascend 910C de Huawei font basculer les dépenses vers la classe supérieure à 700 W. Les racks C8000 V3.0 de Sugon maintiennent 200 kW par rack sans plaques froides personnalisées, faisant de l'immersion la voie par défaut à grande échelle.

Les cartes inférieures à 300 W s'effacent à mesure que les opérateurs retirent les anciennes fermes d'inférence. Les GPU à densité moyenne évaluent le refroidissement par air par rapport à l'immersion, mais les primes d'électricité dans les métropoles de premier rang font pencher le coût total de possession en faveur des réservoirs liquides en 18 mois. À l'extrémité haute, les plaques à contact direct avec la puce sont en concurrence, mais les acheteurs hyperscale choisissent l'immersion car ils obtiennent une densité de rack trois fois supérieure et évitent les rénovations de plomberie d'eau glacée.

Analyse géographique

Les pôles côtiers, Pékin-Tianjin-Hebei, le delta du fleuve Yangtze et la Grande Baie, ont capté environ 60 % des revenus de 2025 grâce à la proximité des utilisateurs finaux, à des liaisons de réseau électrique matures et à la présence d'Alibaba, Tencent et Baidu. La surtaxe de Pékin sur les sites inefficaces en termes de PUE et les règles strictes de sécurité incendie de Shanghai poussent les opérateurs vers l'immersion pour la conformité et la réduction de l'empreinte. Shenzhen bénéficie des usines de matériel adjacentes qui réduisent les délais logistiques pour les réservoirs et les racks.

Les corridors intérieurs soutenus par le plan « Données de l'Est, Calcul de l'Ouest », Mongolie intérieure, Ningxia et Gansu, sont désormais les territoires à la croissance la plus rapide. Hohhot et Helinge'er offrent de l'électricité à partir de 0,28 CNY (0,039 USD) par kWh plus jusqu'à 1 % de subventions combinées, un profil de coût difficile à égaler sur la côte. Le campus de 100 000 serveurs de China Mobile à Hohhot valide que les climats plus froids et les tarifs plus bas compensent les lacunes en matière de rétro-liaison télécom.

La répartition régionale encourage des achats divergents : les opérateurs côtiers privilégient les racks de serveurs d'immersion clés en main pour minimiser le temps de construction dans l'immobilier coûteux, tandis que les projets intérieurs adoptent des réservoirs modulaires qui s'adaptent à la demande croissante. Les fournisseurs nationaux tels que Zhejiang Tiangong établissent des bases de service à Hohhot et Qingyang pour remporter des contrats stipulant un soutien local, soulignant comment la géographie façonne les avantages concurrentiels au sein du marché du refroidissement par immersion GPU en Chine.

Paysage concurrentiel

Aucun fournisseur ne dépasse 15 % de part ; les cinq premiers, Sugon, Alibaba InnoChill, Green Revolution Cooling, LiquidStack et Envicool, détiennent collectivement environ 40 % à 45 %. Les intégrateurs nationaux s'appuient sur les subventions du MIIT et les clauses de calcul souverain pour vendre des ensembles réservoir-fluide en dessous des prix occidentaux, tandis que les multinationales poursuivent des coentreprises pour satisfaire les préférences locales en matière de propriété intellectuelle.

Les fournisseurs orientés hyperscale co-conçoivent des plateformes avec les opérateurs, verrouillant la demande via des microprogrammes personnalisés et l'optimisation des charges de travail. Les nouveaux entrants axés sur les entreprises proposent des réservoirs modulaires standardisés compatibles avec des générations de serveurs mixtes, séduisant les clients aux cycles de mise à niveau échelonnés. La différenciation se concentre sur la métallurgie des modules thermiques, les composites cuivre-diamant surpassant l'aluminium sur les métriques watt par gramme, et les logiciels de maintenance prédictive qui signalent la dégradation des fluides avant les pannes.

Les dépôts de brevets ont augmenté en 2025, Sugon ayant enregistré 12 brevets d'immersion et Inspur 8, se concentrant sur les films de transfert de chaleur à changement de phase et les vannes de récupération de vapeur. Des perturbateurs à faible coût tels que Shenzhen Lianli et Zhejiang Tiangong sous-cotent les acteurs établis jusqu'à 40 %, séduisant les entreprises sensibles aux prix. La dynamique concurrentielle suggère une consolidation progressive une fois que l'approvisionnement en fluides diélectriques se stabilisera et que les économies d'échelle primeront sur l'ingénierie sur mesure.

Leaders du secteur du refroidissement par immersion GPU en Chine

Huawei Technologies Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Sugon Information Industry Co., Ltd.

GRC (Green Revolution Cooling, Inc.)

LiquidStack Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Sugon a mis en service un cluster à changement de phase de 60 000 GPU au nœud de supercalcul de Zhengzhou, le plus grand déploiement d'immersion du pays à ce jour.

- Janvier 2026 : Shell et Sinopec ont formé une coentreprise pour produire 5 000 tonnes par an de fluides de qualité immersion au Zhejiang, avec un démarrage visé en 2027.

- Décembre 2025 : Inspur a lancé le serveur GPU NF5498 avec des connecteurs d'immersion montés en usine, réduisant le déploiement des racks à moins de dix jours.

- Octobre 2025 : Alibaba a étendu sa plateforme d'immersion monophasée InnoChill à Zhangbei, maintenant un PUE de 1,09 dans plusieurs régions.

Périmètre du rapport sur le marché du refroidissement par immersion GPU en Chine

Le marché du refroidissement par immersion GPU en Chine concerne le segment industriel axé sur l'adoption et le développement de technologies de refroidissement par immersion spécifiquement conçues pour les unités de traitement graphique (GPU).

Le rapport sur le marché du refroidissement par immersion GPU en Chine est segmenté par type d'immersion (monophasé, biphasé), type de solution (réservoirs/systèmes, fluides diélectriques, systèmes de serveurs GPU optimisés pour l'immersion), déploiement (hyperscale/cloud, entreprise, HPC gouvernemental et de recherche), densité de puissance GPU (inférieure à 300 W, 300 W-700 W, supérieure à 700 W) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidissement par immersion monophasé |

| Refroidissement par immersion biphasé |

| Réservoirs / systèmes de refroidissement par immersion |

| Fluides diélectriques |

| Systèmes de serveurs GPU optimisés pour l'immersion |

| Hyperscale / Cloud |

| Entreprise |

| Gouvernement et recherche (HPC) |

| Inférieure à 300 W |

| 300 W - 700 W |

| Supérieure à 700 W |

| Par type d'immersion | Refroidissement par immersion monophasé |

| Refroidissement par immersion biphasé | |

| Par type de solution | Réservoirs / systèmes de refroidissement par immersion |

| Fluides diélectriques | |

| Systèmes de serveurs GPU optimisés pour l'immersion | |

| Par déploiement | Hyperscale / Cloud |

| Entreprise | |

| Gouvernement et recherche (HPC) | |

| Par densité de puissance GPU | Inférieure à 300 W |

| 300 W - 700 W | |

| Supérieure à 700 W |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du refroidissement par immersion GPU en Chine et à quelle vitesse va-t-il croître ?

La taille du marché du refroidissement par immersion GPU en Chine est projetée à 0,34 milliard USD en 2026 et devrait atteindre 1,43 milliard USD d'ici 2031 avec un CAGR de 33,38 %.

Quel type d'immersion capte la plus grande part de marché en Chine ?

L'immersion monophasée détenait 79 % de la part du marché du refroidissement par immersion GPU en Chine en 2025, soutenue par des coûts de fluides plus faibles et une architecture système plus simple.

Pourquoi les centres de données hyperscale chinois se tournent-ils vers le refroidissement par immersion ?

Les opérateurs déploient le refroidissement par immersion pour respecter les mandats stricts de PUE inférieur à 1,3, accueillir des GPU supérieurs à 700 W et réduire les coûts d'électricité dans les villes de premier rang où les tarifs ont atteint 0,800 CNY par kWh (0,11 USD) en 2025.

Comment les problèmes d'approvisionnement en fluides diélectriques affecteront-ils l'adoption future ?

Le retrait de Novec par 3M a resserré l'approvisionnement, mais les usines nationales soutenues par Shell et Sinopec visent à livrer 5 000 tonnes par an de fluide de qualité immersion d'ici 2027, ce qui devrait atténuer la volatilité des prix.

Quels segments connaissent la croissance la plus rapide au sein du marché ?

Les systèmes de serveurs GPU optimisés pour l'immersion se développent à un CAGR de 33,74 %, et la tranche de densité GPU supérieure à 700 W progresse à un CAGR de 33,72 % à mesure que les puces haute puissance entrent en production de masse.

Quelles régions de Chine attirent les nouveaux centres de données refroidis par immersion ?

Les provinces intérieures telles que la Mongolie intérieure, le Ningxia et le Gansu connaissent la croissance la plus rapide car elles offrent une énergie à faible coût, des climats plus froids et des subventions gouvernementales pour la construction de centres de données verts.

Dernière mise à jour de la page le: