Taille et Part du Marché des Technologies pour Travailleurs de Première Ligne en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

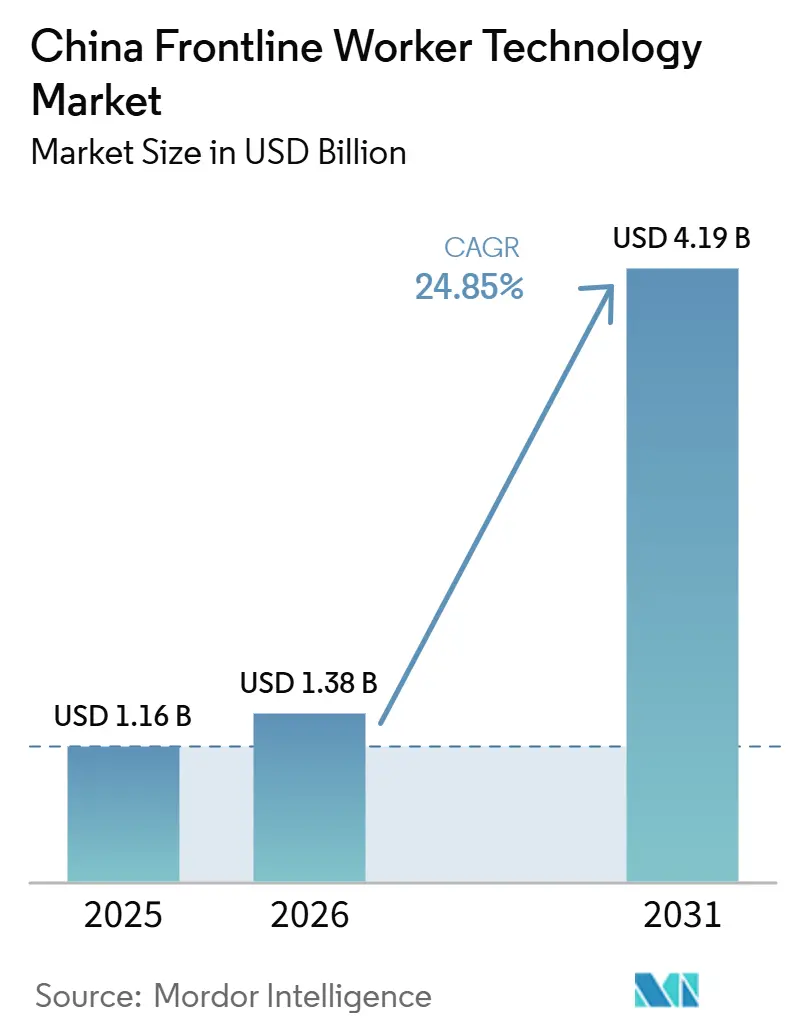

| Taille du marché de l'année de base (2025) | 1.16 Milliards de dollars |

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 4.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies pour Travailleurs de Première Ligne en Chine par Mordor Intelligence

La taille du marché des technologies pour travailleurs de première ligne en Chine est projetée à 1,16 milliard USD en 2025, 1,38 milliard USD en 2026, et devrait atteindre 4,19 milliards USD d'ici 2031, avec un CAGR de 24,85 % de 2026 à 2031. La croissance est façonnée par un marché du travail de plus en plus tendu, qui pousse les employeurs à accroître la production grâce aux logiciels, à l'automatisation et à une meilleure coordination de la main-d'œuvre, plutôt qu'en s'appuyant uniquement sur l'augmentation des effectifs. Le cadre politique soutient également cette évolution, car les programmes de modernisation industrielle poussent les fabricants, les opérateurs logistiques et les systèmes de santé vers des outils numériques capables de planifier, former, surveiller et mobiliser le personnel de première ligne à grande échelle. L'adoption de l'IA a dépassé le stade pilote en Chine, et cette évolution rend les plateformes de gestion de la main-d'œuvre plus précieuses, car les employeurs attendent désormais une planification en temps réel, une dotation en personnel prédictive et une meilleure visibilité sur la productivité du travail. Le paysage des fournisseurs devient plus concurrentiel à mesure que les prestataires nationaux proposent des produits adaptés au marché local, une infrastructure cloud conforme aux exigences chinoises et une intégration plus étroite avec les systèmes d'entreprise déjà utilisés par les grands employeurs. La prochaine phase du marché des technologies pour travailleurs de première ligne en Chine sera probablement définie par une adoption plus rapide par les PME, une demande accrue pour un déploiement cloud conforme, et une utilisation plus large d'outils destinés aux travailleurs qui améliorent la flexibilité, la rétention et la communication quotidienne.

Points Clés du Rapport

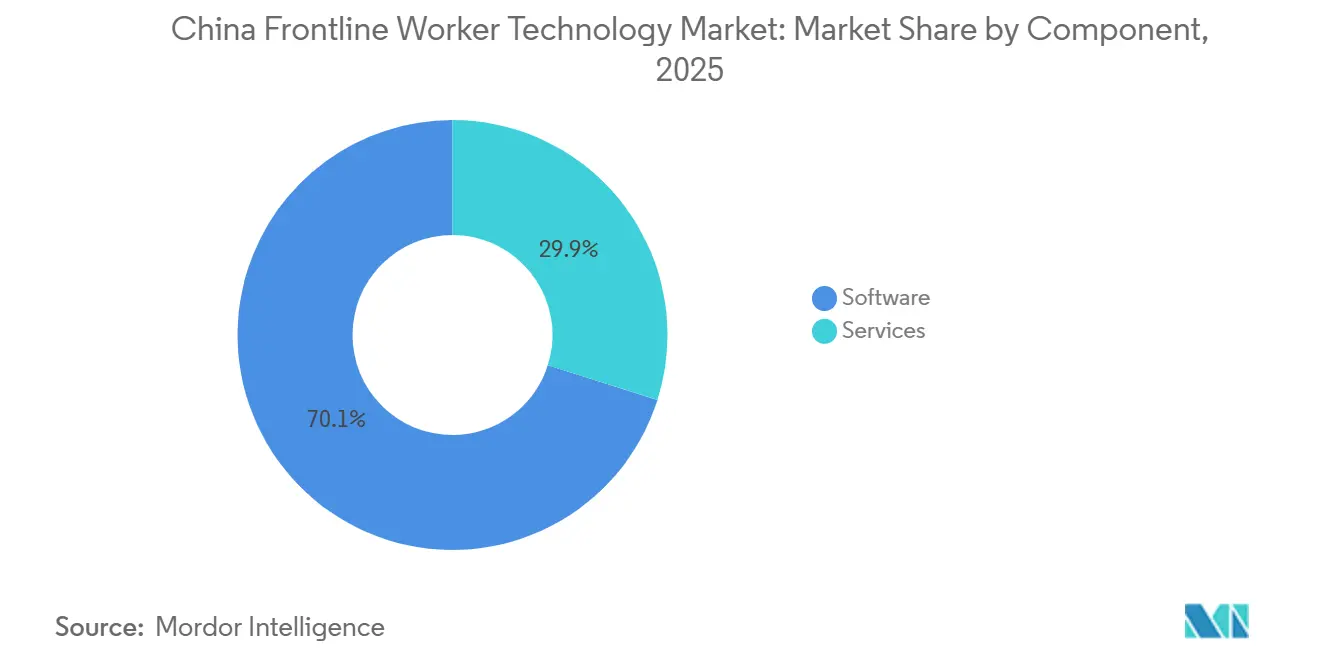

- Par composant, les logiciels représentaient 70,12 % de la taille du marché des technologies pour travailleurs de première ligne en Chine en 2025, tandis que les services devraient se développer à un CAGR de 27,18 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud détenait 66,84 % de la part du marché des technologies pour travailleurs de première ligne en Chine en 2025 et devrait se développer à un CAGR de 28,26 % jusqu'en 2031.

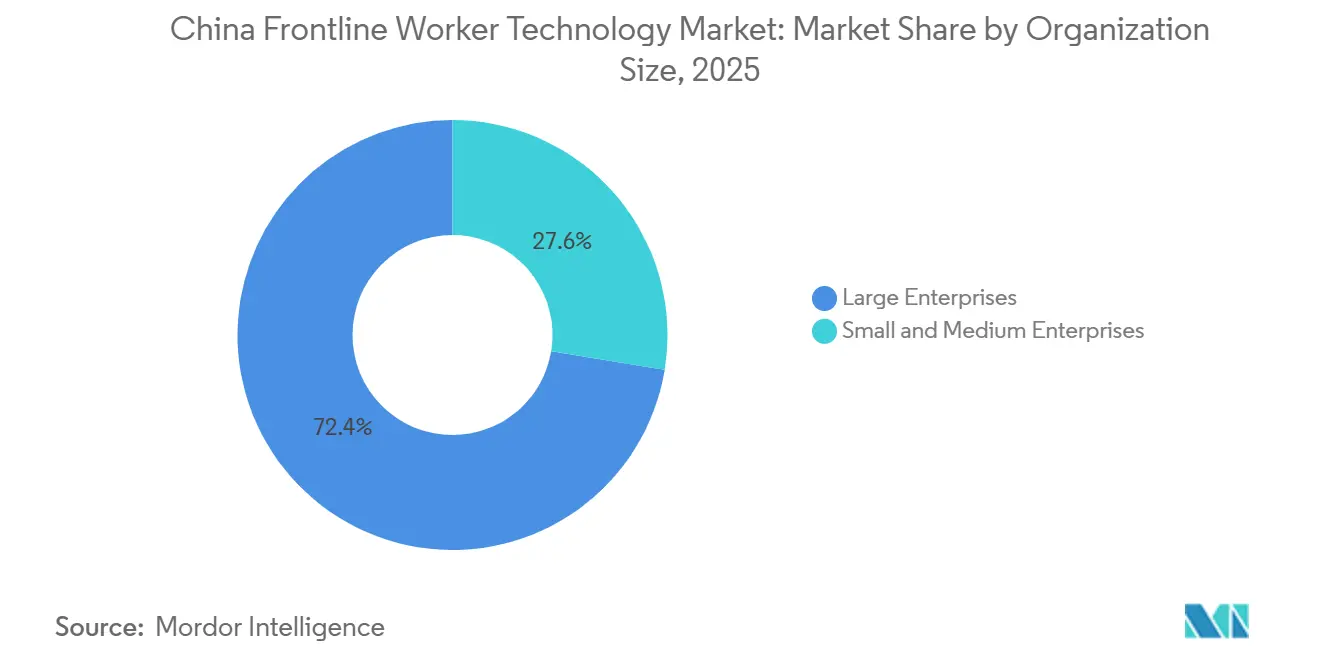

- Par taille d'organisation, les grandes entreprises ont capté 72,41 % des revenus en 2025, tandis que les PME devraient enregistrer la croissance la plus rapide avec un CAGR de 27,94 % jusqu'en 2031.

- Par application, l'exécution de la main-d'œuvre et la gestion des tâches représentaient 25,48 % des revenus en 2025, tandis que l'analytique de la main-d'œuvre et la gestion des performances devraient progresser à un CAGR de 29,54 % jusqu'en 2031.

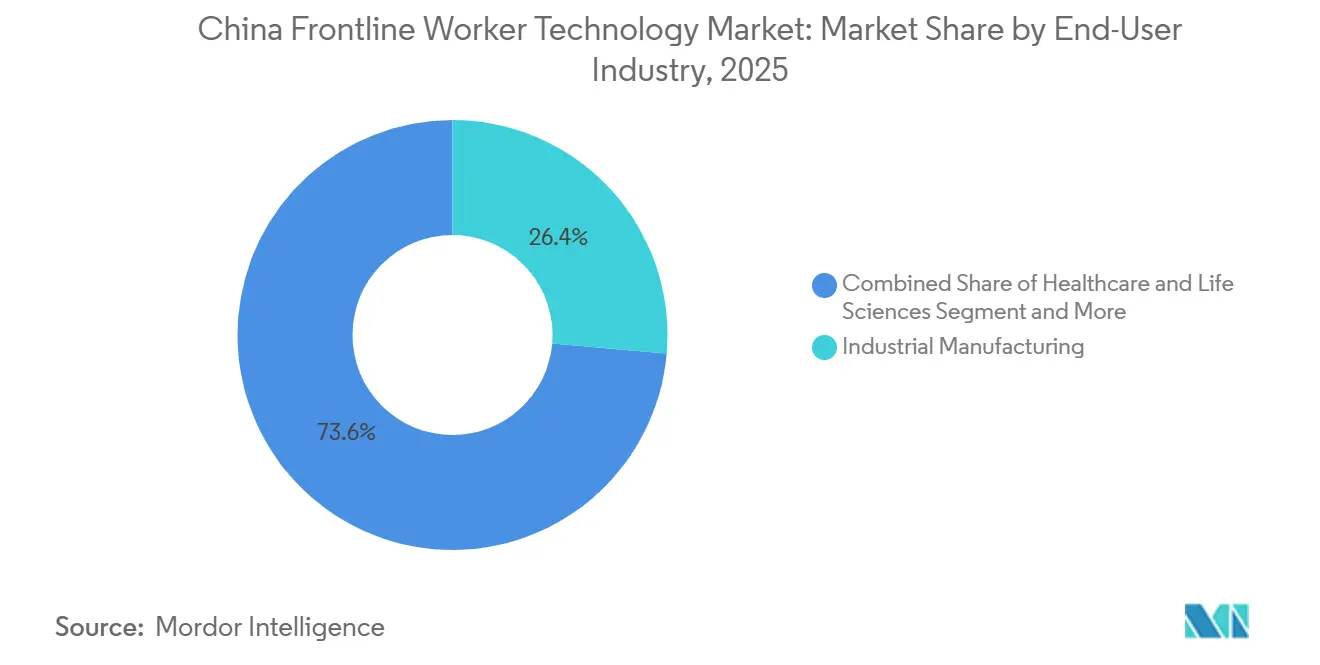

- Par secteur d'utilisation final, la fabrication industrielle détenait 26,37 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 29,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Technologies pour Travailleurs de Première Ligne en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Numérisation Mobile en Priorité des Flux de Travail Sans Bureau | +5.5% | National, avec une concentration précoce dans les corridors manufacturiers du delta de la rivière des Perles et les clusters de commerce de détail du delta du fleuve Yangtze | Court terme (≤ 2 ans) |

| Prévision de la Main-d'Œuvre et Optimisation des Plannings par l'IA | +4.8% | National, avec la plus forte intensité dans les pôles de fabrication et de logistique des villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Complexité des Règles du Travail dans les Opérations Multi-Sites en Équipes | +4.2% | National, avec une pression de conformité amplifiée dans les juridictions du Guangdong, du Jiangsu et de Shanghai | Court terme (≤ 2 ans) |

| Plateformes Unifiées de RH, Paie, Planification et Communication | +3.7% | National, avec la plus forte adoption parmi les grandes entreprises opérant dans plusieurs provinces | Moyen terme (2-4 ans) |

| Demande d'IA Explicable et de Planification Prête pour l'Audit | +2.8% | National, avec une influence réglementaire de l'Administration du Cyberespace de Chine s'étendant à la gouvernance de l'IA | Long terme (≥ 4 ans) |

| Attentes des Travailleurs en Matière de Contrôle des Équipes, de la Paie et de la Flexibilité | +2.1% | Concentré en milieu urbain, notamment dans les secteurs du commerce de détail, de l'hôtellerie et de la logistique des villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation Mobile en Priorité des Flux de Travail Sans Bureau

Le marché des technologies pour travailleurs de première ligne en Chine bénéficie d'une large base de main-d'œuvre sans bureau qui a historiquement eu un accès limité aux logiciels d'entreprise, ce qui fait de la conception mobile en priorité la voie la plus pratique vers une adoption de masse. Les appareils connectés abordables ont réduit la barrière matérielle qui ralentissait autrefois le déploiement dans les usines, les entrepôts, les magasins et les opérations de terrain, de sorte que la conception logicielle importe désormais plus que la disponibilité des appareils. Le déploiement de DingTalk au sein du groupe Shandong Weiqiao a couvert 80 000 employés, y compris des ouvriers de production avec un niveau d'éducation formelle de base, et cet exemple a montré que des flux de travail mobiles simplifiés peuvent se déployer rapidement lorsque l'interface correspond à l'environnement utilisateur.[1]Équipe mondiale DingTalk, « La première entreprise privée du Shandong intègre l'intelligence artificielle dans son usine de Weifang », DingTalk Global, dingtalk-global.com Les fournisseurs dotés d'une architecture hors ligne en priorité sont mieux positionnés dans les environnements industriels où la connectivité peut encore être inégale selon les sites, les zones de production et les cours logistiques. La capture de présence en temps réel, les enregistrements d'achèvement des tâches et la communication mobile deviennent également de plus en plus difficiles à traiter comme des outils facultatifs, car les employeurs multi-sites ont besoin d'enregistrements numériques plus fiables pour le contrôle opérationnel et la conformité du travail.

Prévision de la Main-d'Œuvre et Optimisation des Plannings par l'IA

Le marché des technologies pour travailleurs de première ligne en Chine est également façonné par un passage clair de la numérisation de base vers la planification de la main-d'œuvre soutenue par l'IA, car les employeurs attendent désormais des logiciels de planification qu'ils réduisent le gaspillage de main-d'œuvre et améliorent la précision de la dotation en personnel. GaiaWorks a déclaré que son moteur de planification par IA servait plus de 1 800 clients entreprises dans 33 pays et atteignait une précision de prédiction du volume des ventes de 85 %, indiquant une valeur tangible pour les usines, les détaillants et les opérateurs de services qui gèrent des modèles d'équipes à volume élevé.[2]Équipe GaiaWorks, « GaiaWorks Smart Scheduling, moteur de conformité IA couvrant plus de 200 réglementations du travail », GaiaWorks, gaiaworks.cn Une fois que la demande de main-d'œuvre peut être prévue avec plus de précision, les acheteurs peuvent justifier les dépenses de plateforme par une réduction du sureffectif, moins de fenêtres de service manquées et une meilleure utilisation des travailleurs qualifiés entre les équipes. Cela fait de la planification par IA moins un module complémentaire premium et davantage une exigence fondamentale, en particulier dans les secteurs où les coûts de paie évoluent rapidement avec les volumes de production ou la fréquentation. L'avantage pratique est le plus fort pour les fournisseurs qui peuvent expliquer la logique de planification d'une manière que les managers, les travailleurs et les auditeurs peuvent tous comprendre, car l'explicabilité soutient à la fois la confiance opérationnelle et l'acceptation lors des achats.

Complexité des Règles du Travail dans les Opérations Multi-Sites en Équipes

L'environnement du travail en Chine offre au marché des technologies pour travailleurs de première ligne en Chine une base de demande durable axée sur la conformité, car les grands employeurs ont besoin de systèmes capables de gérer les règles variées en matière d'heures supplémentaires, de jours de repos, d'approbations et de tenue des registres dans les différentes provinces et villes. La planification manuelle devient difficile à défendre lorsqu'une entreprise gère plusieurs usines, magasins ou sites de services dans des conditions locales différentes, ce qui accroît la valeur de l'automatisation basée sur des règles dans la gestion quotidienne de la main-d'œuvre. GaiaWorks a déclaré que son moteur de conformité couvrait plus de 200 réglementations du travail actives, ce qui souligne l'ampleur et la fréquence des mises à jour de l'environnement réglementaire local pour les employeurs opérant à grande échelle. Cela fait des mises à jour de conformité une partie récurrente de la relation produit plutôt qu'une tâche d'implémentation ponctuelle, ce qui renforce les taux de renouvellement pour les fournisseurs capables de maintenir la logique des politiques à jour. Cela donne également aux prestataires nationaux un avantage en leur permettant de localiser les moteurs de règles plus rapidement que les plateformes étrangères qui s'appuient sur une personnalisation plus lourde ou des cycles de publication plus lents.

Plateformes Unifiées de RH, Paie, Planification et Communication

Les entreprises du marché des technologies pour travailleurs de première ligne en Chine se tournent vers des plateformes unifiées, car des outils séparés pour les RH, la paie, la planification, les approbations et la communication engendrent des coûts, des délais et des données fragmentées. L'attrait d'un environnement d'exploitation à espace de travail unique est plus fort en Chine, car les employeurs et les employés sont déjà familiers avec des écosystèmes mobiles en priorité qui gèrent plusieurs tâches au sein d'une interface unique. Kingdee a rapporté une croissance de 20,9 % de ses revenus d'abonnement cloud au cours de l'exercice 2025, et cette dynamique reflétait une demande plus forte pour des outils cloud intégrés, y compris des capacités d'IA en RH qui réduisent le besoin de solutions ponctuelles déconnectées.[3]Équipe Kingdee International, « Kingdee International annonce ses résultats annuels pour l'exercice 2025, les revenus d'abonnement cloud ont augmenté de 20,9 % », Kingdee International, kingdee.com.hk Une fois que les acheteurs migrent vers des plateformes intégrées, la valeur va au-delà de la commodité, car les données partagées améliorent la qualité de la planification, la précision des présences, la rapidité des approbations et la visibilité de la main-d'œuvre sur les sites. Cela encourage à la fois les grandes entreprises et les entreprises du marché intermédiaire à raccourcir l'ancien cycle d'adoption et à migrer directement vers des plateformes natives du cloud avec des fonctionnalités intégrées plus larges.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Complexité d'Intégration des Systèmes Existants de RH, Paie, PDV et DSI | -3.8% | National, plus aigu dans les secteurs de la fabrication traditionnelle et des entreprises d'État avec des systèmes existants de longue date | Moyen terme (2-4 ans) |

| Confidentialité des Données de la Main-d'Œuvre et Exposition à la Cybersécurité Mobile | -2.9% | National, avec une pression de conformité la plus forte à Pékin, Shanghai et Guangzhou | Long terme (≥ 4 ans) |

| Lacunes en Matière d'Identité sur Appareils Partagés et d'Accès Numérique | -2.1% | National, avec le plus de friction dans la fabrication en ligne d'assemblage et les environnements de santé où l'utilisation d'appareils personnels est restreinte | Moyen terme (2-4 ans) |

| Méfiance des Managers et des Travailleurs envers l'IA de Planification Opaque | -1.6% | National, plus visible dans les secteurs syndicalisés et les entreprises affiliées à l'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des Systèmes Existants de RH, Paie, PDV et DSI

Le principal obstacle à l'exécution sur le marché des technologies pour travailleurs de première ligne en Chine reste la dette technique accumulée dans les systèmes existants, en particulier dans les environnements de fabrication et de santé, où les outils opérationnels de base ont été installés à différentes époques pour différentes fonctions. Les employeurs ont souvent leurs données de paie, ERP, d'exécution, de présence et de planification réparties dans des systèmes séparés, ce qui signifie qu'une nouvelle plateforme de gestion de la main-d'œuvre doit s'intégrer dans une architecture déjà chargée avant de pouvoir apporter de la valeur. Cela ralentit le déploiement, augmente les coûts de mise en œuvre et rend le déploiement plus difficile pour les entreprises de taille moyenne sans grandes équipes informatiques internes ou budgets d'intégration flexibles. Le problème est plus prononcé dans le secteur de la santé, car les systèmes d'information hospitaliers et les dossiers cliniques fonctionnent souvent dans des environnements internes strictement contrôlés, limitant l'échange de données en temps réel avec des outils de planification externes. Les fournisseurs qui proposent des connecteurs préconstruits pour les systèmes d'entreprise largement utilisés améliorent leurs chances, mais la longue traîne des configurations locales prolonge encore les cycles de vente et ajoute des frictions à l'expansion.

Confidentialité des Données de la Main-d'Œuvre et Exposition à la Cybersécurité Mobile

La confidentialité des données et la sécurité des appareils constituent un frein significatif sur le marché des technologies pour travailleurs de première ligne en Chine, car ces plateformes collectent des enregistrements de présence, des données de localisation, des historiques d'équipes et parfois des informations biométriques ou liées aux performances pour de grandes populations. Une fois ces données centralisées sur de nombreux sites et travailleurs, les acheteurs ont besoin d'un contrôle plus strict sur le stockage, les droits d'accès, les pistes d'audit et la protection au niveau des appareils, ce qui élève le niveau d'exigence pour la sélection des fournisseurs. Le cadre de protection des informations personnelles en Chine a fait de la gouvernance des données de la main-d'œuvre une question de niveau conseil d'administration pour les grands employeurs, et l'application active a rendu le risque de conformité plus difficile à ignorer dans les achats d'entreprise. Les appareils partagés créent une couche de difficulté supplémentaire, car le chevauchement des sessions, les contrôles d'identité faibles et les transferts informels augmentent le risque d'accès non autorisé dans les usines, les hôpitaux et les dépôts. Les fournisseurs capables de démontrer un hébergement national, des autorisations granulaires et des enregistrements prêts pour l'audit sont mieux positionnés pour transformer ce frein en avantage de confiance, mais ces garanties prolongent encore les délais d'évaluation et de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Ancrent les Revenus Tandis que les Services Évoluent Rapidement

Les logiciels représentaient 70,12 % des revenus en 2025, ce qui en fait le composant le plus important du marché des technologies pour travailleurs de première ligne en Chine et confirme que les acheteurs continuent de diriger la majeure partie de leurs dépenses vers les plateformes de base plutôt que vers les seules couches de support. Les entreprises choisissent des systèmes à licence récurrente car ils peuvent combiner la planification, la gestion de la conformité, l'analytique et l'engagement des travailleurs au sein d'un environnement géré unique. Ce schéma d'achat reflète également un éloignement des déploiements sur site à forte personnalisation, car les acheteurs souhaitent que les fournisseurs gèrent la maintenance, les mises à jour des règles et l'amélioration des modèles d'IA dans le cadre de la structure d'abonnement. La couche logicielle est d'autant plus importante lorsque les employeurs exploitent de nombreux sites, car un déploiement standardisé améliore la visibilité sur les sites et réduit le risque créé par des outils locaux séparés. En pratique, les logiciels sont devenus l'épine dorsale opérationnelle de la numérisation de la main-d'œuvre, tandis que les fonctions adjacentes telles que la formation, la communication et le suivi des performances s'intègrent de plus en plus dans la même plateforme plutôt que sur des produits séparés.

Les services devraient croître à un CAGR de 27,18 % jusqu'en 2031, ce qui montre que la prochaine vague de dépenses dans le secteur des technologies pour travailleurs de première ligne en Chine ne se limitera pas aux seules licences logicielles. Les acheteurs qui ont adopté des systèmes fondamentaux plus tôt dépensent désormais davantage pour la mise en œuvre, l'intégration, la gestion du changement et la formation de la main-d'œuvre afin de tirer une plus grande valeur des données et des fonctionnalités d'IA. Ce schéma est courant chez les grands fabricants et les systèmes hospitaliers, où le succès du déploiement dépend de la liaison de la plateforme avec les flux de données ERP, RH, paie et opérationnels sur plusieurs sites. GaiaWorks a introduit un cadre d'IA personnalisé de niveau entreprise qui permet aux clients de créer des agents d'IA d'efficacité humaine sur des grands modèles de langage nationaux, réduisant ainsi une partie de la dépendance au développement externe sur mesure tout en élargissant l'opportunité de service autour de la configuration et du déploiement. L'équilibre entre logiciels et services suggère un marché passant d'une adoption de base à une utilisation opérationnelle plus approfondie, avec une demande de services en hausse à mesure que les employeurs recherchent des résultats commerciaux plus mesurables à partir de la base installée.

Par Déploiement : La Domination du Cloud Renforcée par les Mandats Nationaux de Résidence des Données

Le déploiement basé sur le cloud représentait 66,84 % des revenus en 2025 et mène l'expansion prévisionnelle avec un CAGR de 28,26 %, le plaçant au centre du marché des technologies pour travailleurs de première ligne en Chine, tant en termes de demande actuelle que d'adoption future. Cette double avance montre que le cloud ne capte pas seulement la plupart des nouveaux déploiements, mais aussi les dépenses de renouvellement et d'expansion des utilisateurs existants. Les exigences d'hébergement national et de résidence des données ont soutenu cette tendance, car les employeurs recherchent des modèles de déploiement qui répondent aux exigences de conformité locales sans introduire de complications liées aux données transfrontalières. Le cloud raccourcit également les délais de déploiement, prend en charge les mises à jour fréquentes des produits et permet aux fournisseurs de diffuser simultanément de nouvelles règles de conformité et des fonctionnalités d'IA sur de nombreux sites clients. Pour les opérateurs multi-sites, cela rend le déploiement cloud plus facile à justifier que les installations locales qui nécessitent un support interne plus lourd et une gestion des versions plus lente.

Les modèles hybrides continuent de servir les employeurs qui ne sont pas prêts pour une migration complète, en particulier lorsque les registres de paie, les informations biométriques ou d'autres données sensibles de la main-d'œuvre résident encore dans des systèmes locaux. Dans ces cas, les entreprises peuvent conserver certains enregistrements sur site tout en déplaçant la planification, la communication et l'analytique vers le cloud, réduisant ainsi les perturbations pendant la transition. Les déploiements sur site ont encore un rôle dans certains environnements liés à l'État et fortement contrôlés, mais leur part des nouvelles implémentations est sous pression, car les acheteurs valorisent de plus en plus la flexibilité, l'évolutivité et les mises à niveau plus rapides. Le marché des technologies pour travailleurs de première ligne en Chine voit donc le cloud passer d'une option préférée à l'architecture par défaut pour la plupart des comptes en croissance, en particulier à mesure que les prestataires nationaux renforcent leur infrastructure conforme et leur support aux entreprises. Cette évolution devrait continuer à favoriser les fournisseurs capables de combiner un hébergement solide basé en Chine avec des capacités d'intégration fiables, car les acheteurs ne traitent plus la conformité et la convivialité comme des questions d'achat distinctes.

Par Taille d'Organisation : Les Grandes Entreprises Dominent Tandis que les PME Deviennent le Moteur de Croissance Émergent

Les grandes entreprises représentaient 72,41 % des revenus en 2025, leur donnant une avance claire dans la part du marché des technologies pour travailleurs de première ligne en Chine et reflétant les avantages d'échelle des acheteurs avec des milliers de travailleurs dans plusieurs provinces. Ces employeurs font face à des règles du travail complexes, une exposition plus large aux audits et des besoins plus urgents de planification standardisée, de présence, de coordination de la paie et de communication de la main-d'œuvre. Ils ont également tendance à intégrer ces plateformes plus profondément avec les systèmes MES, ERP et RH, augmentant ainsi les coûts de migration et rendant les relations avec les fournisseurs plus durables dans le temps. Une fois qu'une plateforme est intégrée dans les usines, les entrepôts ou les réseaux hospitaliers, le coût de la migration devient suffisamment élevé pour soutenir des cycles de renouvellement plus longs et des dépenses d'expansion. Cela donne au segment des grandes entreprises une base de revenus stable, tout en en faisant le principal terrain d'essai pour les fonctionnalités avancées d'IA et de conformité avant que ces outils ne se diffusent plus largement dans le reste du marché.

Les PME devraient croître à un CAGR de 27,94 % jusqu'en 2031, indiquant la piste d'expansion la plus rapide au sein du secteur des technologies pour travailleurs de première ligne en Chine, à mesure que les barrières de coûts et la complexité du déploiement continuent de diminuer. Des prix SaaS par siège plus bas et des exigences de mise en œuvre plus légères rendent les plateformes modernes de gestion de la main-d'œuvre plus pratiques pour les entreprises qui s'appuyaient autrefois sur des feuilles de calcul, la présence manuelle ou des outils de messagerie de base. Le soutien à la numérisation au niveau provincial et municipal a également élargi l'ensemble des opportunités en aidant les petits fabricants et les entreprises opérationnelles à financer les mises à niveau technologiques. Le travail de numérisation 5G plus IA de China Mobile pour les PME à Ningbo a montré comment les programmes d'infrastructure soutenus par les opérateurs ouvrent un pipeline plus large dans des secteurs tels que l'habillement, les pièces automobiles et les appareils électroménagers.[4]Personnel de C114 Communications, « Ningbo Mobile 5G+IA Intelligence Numérique Renforce l'Amélioration de la Qualité des PME », C114 Communications, c114.com.cn Il en résulte un profil de demande plus équilibré pour le marché des technologies pour travailleurs de première ligne en Chine, où les grands comptes ancrent toujours les revenus, mais les petites entreprises deviennent la principale source de croissance des nouveaux utilisateurs.

Par Application : L'Analytique Mène la Croissance Tandis que l'Exécution des Tâches Maintient la Base de Revenus

L'exécution de la main-d'œuvre et la gestion des tâches représentaient 25,48 % des revenus d'application en 2025, ce qui en fait le cas d'utilisation le plus important et montrant que le marché des technologies pour travailleurs de première ligne en Chine repose toujours sur le contrôle opérationnel au point de travail. Les lignes d'assemblage, les centres de traitement des commandes, les équipes de terrain et les grands réseaux de services ont besoin d'outils capables d'attribuer des tâches, de suivre leur achèvement et de maintenir une visibilité en temps réel sur les équipes. Ces fonctions sont faciles à relier aux résultats quotidiens pour les acheteurs, ce qui explique pourquoi l'exécution reste le fondement des revenus même à mesure que les capacités plus larges des plateformes s'améliorent. Les outils de planification et de communication continuent de soutenir cette couche en tenant les travailleurs informés, en alignant les managers et en rendant les changements d'équipe visibles plus rapidement. Dans de nombreux déploiements, la gestion des tâches est le point d'entrée qui conduit ensuite les employeurs vers les fonctions d'analytique, d'engagement et d'apprentissage une fois que suffisamment de données sur la main-d'œuvre ont été capturées.

L'analytique de la main-d'œuvre et la gestion des performances devraient croître à un CAGR de 29,54 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide, à mesure que les acheteurs déplacent leur attention de la coordination vers la qualité des décisions. Une fois que les employeurs ont numérisé les présences, les tâches et les plannings, ils peuvent utiliser ces données pour détecter les risques d'attrition, les écarts de coûts de main-d'œuvre, les schémas de performance et les lacunes en matière de dotation en personnel. Ce changement est important car les logiciels de gestion de la main-d'œuvre sont de plus en plus jugés sur leur capacité à aider les managers à prendre de meilleures décisions en matière de main-d'œuvre, et pas seulement sur leur capacité à enregistrer l'activité. L'apprentissage et l'habilitation des connaissances reçoivent également plus d'attention, car les employeurs cherchent des moyens plus faciles de soutenir les mises à niveau des compétences des travailleurs de première ligne grâce à l'accès mobile et à des boucles de formation plus courtes. Le marché des technologies pour travailleurs de première ligne en Chine évolue donc de la numérisation des flux de travail vers l'intelligence du travail, l'analytique devenant le lien entre l'exécution de première ligne et la planification commerciale de niveau supérieur.

Par Secteur d'Utilisation Final : La Fabrication Mène par Part Tandis que la Santé Accélère

La fabrication industrielle représentait 26,37 % des revenus de 2025, lui donnant la plus grande position d'utilisation final et maintenant les opérations d'usine au centre du marché des technologies pour travailleurs de première ligne en Chine. Les grandes usines du Guangdong, du Jiangsu, du Zhejiang et du Shandong continuent d'avoir besoin d'outils de gestion de la main-d'œuvre capables de gérer la complexité des équipes, le contrôle des présences, la logique de conformité et la visibilité de la productivité sur plusieurs lignes de production. La fabrication a également une forte incitation à connecter les données de main-d'œuvre aux efforts de numérisation industrielle plus larges, car la qualité de la planification et la coordination des travailleurs affectent directement le débit, le contrôle de la qualité et la gestion des temps d'arrêt. L'usine de Jingzhou du groupe Midea a reçu une certification de record mondial pour le déploiement d'une usine à agents d'IA en 2025, avec 14 agents d'IA dans 38 scénarios commerciaux, illustrant comment les usines avancées combinent les outils de gestion de la main-d'œuvre avec des modèles opérationnels plus larges activés par l'IA.[5]Personnel de Yicai Global, « Le géant chinois de l'électroménager Midea reçoit la première certification mondiale d'usine à agents d'IA », Yicai Global, yicaiglobal.com Cela fait de la fabrication l'ancre de revenus actuelle la plus claire, tout en la maintenant à l'avant-garde de l'innovation produit pour la planification, l'exécution et l'analytique du travail.

La santé et les sciences de la vie devraient se développer à un CAGR de 29,08 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des technologies pour travailleurs de première ligne en Chine, à mesure que les hôpitaux et les systèmes de soins communautaires augmentent leur adoption numérique. La croissance est soutenue par la directive de juin 2026 visant à intégrer l'IA dans les centres de services de santé communautaires, ce qui a accru l'importance des outils de coordination de la main-d'œuvre, de planification et de support opérationnel dans le système de soins. Xinhua a également rapporté que la Chine avançait dans les soins de santé numériques alimentés par l'IA pour améliorer l'efficacité et l'accessibilité, ce qui soutient un mouvement plus large vers des flux de travail cliniques et un déploiement du personnel gérés numériquement. Le commerce de détail et l'e-commerce, le transport et la logistique, et l'hôtellerie restent des bassins de demande importants car ils combinent un nombre élevé d'employés, des changements d'équipe fréquents et de forts besoins de communication. La construction et le gouvernement sont des adopteurs plus précoces, mais les mandats de numérisation publique et les exigences plus strictes en matière de systèmes de présence sont susceptibles de les maintenir pertinents dans la prochaine phase d'expansion.

Analyse Géographique

La Chine orientale reste la partie la plus mature du marché des technologies pour travailleurs de première ligne en Chine, combinant des clusters manufacturiers denses, une infrastructure numérique avancée et une forte concentration d'acheteurs d'entreprise. Le delta du fleuve Yangtze, incluant Shanghai, Suzhou, Hangzhou et Nanjing, offre une base installée solide pour les plateformes de planification, de présence, de communication et d'analytique, car de nombreux employeurs y exploitent plusieurs installations avec de grandes équipes de première ligne. GaiaWorks est basé à Suzhou et a soutenu la gestion de la main-d'œuvre pour des clients tels que Nestlé Chine, ce qui montre comment la région connecte le développement des fournisseurs avec le déploiement en entreprise à grande échelle. La Chine orientale bénéficie également d'une meilleure préparation au cloud et d'une meilleure connectivité dans les parcs industriels, ce qui soutient les déploiements mobiles en priorité dans les usines et les sites de distribution. La numérisation des soins de santé dans cette région progresse rapidement, car les grands réseaux hospitaliers répondent aux exigences d'efficacité de la main-d'œuvre et aux objectifs plus larges de transformation numérique.

La Chine méridionale est l'un des centres de demande régionale à la croissance la plus rapide sur le marché des technologies pour travailleurs de première ligne en Chine, car la fabrication électronique, la logistique d'exportation, l'activité de commerce de détail et l'hôtellerie créent toutes de grands bassins de main-d'œuvre sans bureau. Le Guangdong et la Grande Baie accordent une prime à l'efficacité de la main-d'œuvre, car les coûts de main-d'œuvre y sont plus élevés que dans de nombreuses régions intérieures, ce qui aiguise le retour sur investissement pour la planification par IA et une meilleure utilisation des équipes. Shenzhen ajoute également un avantage en matière d'appareils connectés, car son écosystème matériel soutient une utilisation plus large d'appareils portables, de dispositifs portables et d'appareils de périphérie qui peuvent renforcer les déploiements destinés aux travailleurs. GaiaWorks a utilisé les événements Workday Elevate et SAP HR Connect à Hong Kong en 2026 pour démontrer les fonctionnalités de conformité de la Grande Baie, soulignant comment la complexité du travail inter-juridictionnelle soutient la demande de solutions locales spécialisées. La région combine donc une forte demande commerciale avec un terrain d'essai pratique pour des produits de gestion de la main-d'œuvre conformes, mobiles et activés par l'IA.

La Chine du Nord et du Centre-Ouest représente la prochaine grande zone d'opportunité pour le marché des technologies pour travailleurs de première ligne en Chine, car les acheteurs du secteur public, les clusters automobiles et les programmes de numérisation des PME élargissent la base adressable. Pékin et Tianjin sont importants car les acheteurs liés à l'État et adjacents au gouvernement ont tendance à favoriser les plateformes nationales conformes aux exigences Xinchuang, ce qui soutient les fournisseurs locaux avec un meilleur alignement politique. Chongqing, Chengdu, Xi'an et d'autres centres intérieurs gagnent également en pertinence à mesure que l'activité manufacturière et logistique se répand au-delà des côtes et que les programmes de transformation numérique apportent un soutien aux petites entreprises. Xinhua a rapporté en 2026 que la Chine avançait dans la couverture et l'efficacité des soins de santé alimentés par l'IA, soutenant une plus grande adoption de la technologie par la main-d'œuvre dans les systèmes de santé communautaires intérieurs et les réseaux de services publics. Cela signifie que la croissance régionale n'est plus limitée à la demande côtière, car le soutien politique, les préférences d'achat national et un pipeline de PME plus large stimulent l'adoption plus profondément dans l'empreinte nationale.

Paysage Concurrentiel

Le marché des technologies pour travailleurs de première ligne en Chine reste modérément concentré au sommet et fragmenté sur le marché intermédiaire, ce qui signifie qu'aucun fournisseur unique n'a suffisamment de parts pour dominer chaque couche d'application ou segment d'acheteurs. Les entreprises mondiales telles que WorkForce Software, Humanforce, Deputy, Legion Technologies et Tulip Interfaces maintiennent de solides positions dans les déploiements axés sur les entreprises, en particulier là où les modèles opérationnels multinationaux ou les flux de travail de fabrication avancés sont pertinents. Dans le même temps, les acteurs nationaux tels que GaiaWorks et Kingdee bénéficient d'interfaces en langue locale, d'un meilleur alignement avec les règles du travail chinoises et d'une intégration plus facile avec les systèmes de paie et ERP spécifiques à la Chine. Ce mélange maintient la concurrence active dans les logiciels, les services, les modèles de déploiement et les secteurs d'utilisation final. Cela signifie également que les acheteurs comparent les fournisseurs non seulement sur les fonctionnalités, mais aussi sur l'adéquation à la conformité, la préparation au cloud, la charge de mise en œuvre et la profondeur du support local.

Plusieurs schémas stratégiques façonnent la concurrence sur le marché des technologies pour travailleurs de première ligne en Chine. ADP a finalisé l'acquisition de WorkForce Software en octobre 2024, renforçant sa position dans la gestion de la main-d'œuvre en entreprise et offrant aux acheteurs une option plus large à fournisseur unique pour les besoins en RH et en planification. Les résultats de Kingdee pour l'exercice 2025 ont montré une dynamique continue des abonnements cloud, ce qui a soutenu sa démarche d'approfondir les capacités d'IA en RH au sein d'une pile logicielle d'entreprise plus large. Honeywell a lancé l'ordinateur portable CT70 en octobre 2025 avec traitement IA intégré, 5G et Wi-Fi 7, démontrant comment l'innovation des appareils commence à compléter les logiciels de gestion de la main-d'œuvre dans les cas d'utilisation logistiques et de commerce de détail. Ces mouvements sont importants car le champ concurrentiel ne se limite plus aux seuls logiciels de planification ; il inclut désormais des écosystèmes groupés qui combinent des appareils, l'IA, des outils de flux de travail et l'intégration en entreprise.

L'opportunité d'espace blanc la plus forte apparaît dans la fabrication par les PME, où de nombreuses usines s'appuient encore sur des feuilles de calcul ou une planification manuelle des équipes et ont besoin d'outils moins coûteux avec une charge de mise en œuvre limitée. Cette ouverture favorise les fournisseurs capables de proposer une tarification simple, une configuration rapide et suffisamment de flexibilité pour gérer les règles du travail locales sans une grande équipe informatique interne. Les plateformes nationales ont un avantage supplémentaire lorsqu'elles peuvent former ou affiner les fonctions d'IA autour du langage opérationnel local, des règles d'hébergement des données et des flux de travail spécifiques au secteur. Les accréditations de conformité deviennent également un fossé plus solide dans les achats du secteur de la santé et du secteur public, où les acheteurs veulent une preuve de discipline en matière de sécurité des données en plus des performances des applications. Dans l'ensemble, le marché des technologies pour travailleurs de première ligne en Chine est susceptible de rester concurrentiel plutôt que de se consolider rapidement, car les réglementations locales, la diversité des secteurs et les niveaux de maturité variables des clients laissent encore de la place à plusieurs modèles de fournisseurs pour coexister.

Leaders du Secteur des Technologies pour Travailleurs de Première Ligne en Chine

SAP SE

Microsoft Corporation

Honeywell International Inc.

Zebra Technologies Corporation

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Humanforce a lancé la Planification Intelligente alimentée par l'IA, une solution avancée de gestion des plannings qui aligne la demande de main-d'œuvre sur les prévisions en temps réel, réduisant le temps de gestion des plannings jusqu'à 70 % et contribuant à une réduction des coûts de main-d'œuvre allant jusqu'à 15 %.

- Mai 2026 : Axonify a annoncé des améliorations significatives de l'IA sur sa plateforme d'habilitation de première ligne, conçues pour combler l'écart entre l'apprentissage et l'exécution de la stratégie pour les travailleurs de première ligne, repositionnant l'entreprise d'un outil de gestion de l'apprentissage vers une plateforme unifiée d'habilitation des opérations de première ligne.

- Janvier 2026 : Tulip Interfaces a obtenu 120 millions USD en financement de série D mené par Mitsubishi Electric, atteignant une valorisation de 1,3 milliard USD. L'alliance stratégique avec Mitsubishi Electric offre à Tulip un accès direct aux clients et aux canaux de distribution dans le secteur manufacturier au Japon et en Asie-Pacifique, élargissant son empreinte technologique industrielle de première ligne.

- Janvier 2026 : Legion Technologies a lancé plus de 90 innovations de main-d'œuvre par IA, incluant l'automatisation autonome des décisions de main-d'œuvre couvrant les prévisions, la planification, le temps et la présence, et l'optimisation du travail. Legion a rapporté une croissance de revenus de 216 % en 2025 et opère désormais dans 35 pays.

Périmètre du Rapport sur le Marché des Technologies pour Travailleurs de Première Ligne en Chine

Le rapport sur le marché des technologies pour travailleurs de première ligne en Chine est segmenté par composant (logiciels et services), déploiement (basé sur le cloud, hybride et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (communication et engagement des employés et plus), et secteur d'utilisation final (commerce de détail et e-commerce, fabrication industrielle et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Communication et Engagement des Employés |

| Exécution de la Main-d'Œuvre et Gestion des Tâches |

| Planification et Coordination de la Main-d'Œuvre |

| Apprentissage et Habilitation des Connaissances |

| Analytique de la Main-d'Œuvre et Gestion des Performances |

| Gestion de la Sécurité et de la Conformité |

| Autres Applications |

| Commerce de Détail et E-Commerce |

| Fabrication Industrielle |

| Santé et Sciences de la Vie |

| Transport et Logistique |

| Hôtellerie |

| Construction |

| Gouvernement et Administration Publique |

| Autres Secteurs |

| Par Composant | Logiciels |

| Services | |

| Par Déploiement | Basé sur le Cloud |

| Hybride | |

| Sur Site | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Application | Communication et Engagement des Employés |

| Exécution de la Main-d'Œuvre et Gestion des Tâches | |

| Planification et Coordination de la Main-d'Œuvre | |

| Apprentissage et Habilitation des Connaissances | |

| Analytique de la Main-d'Œuvre et Gestion des Performances | |

| Gestion de la Sécurité et de la Conformité | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce |

| Fabrication Industrielle | |

| Santé et Sciences de la Vie | |

| Transport et Logistique | |

| Hôtellerie | |

| Construction | |

| Gouvernement et Administration Publique | |

| Autres Secteurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché des technologies pour travailleurs de première ligne en Chine ?

Le marché des technologies pour travailleurs de première ligne en Chine était évalué à 1,16 milliard USD en 2025, devrait atteindre 1,38 milliard USD en 2026, et est prévu d'atteindre 4,19 milliards USD d'ici 2031 avec un CAGR de 24,85 %.

Quel modèle de déploiement mène l'adoption dans les technologies pour travailleurs de première ligne en Chine ?

Le déploiement basé sur le cloud mène à la fois la demande actuelle et la croissance future, avec une part de revenus de 66,84 % en 2025 et un CAGR projeté de 28,26 % jusqu'en 2031.

Quel domaine d'application connaît la croissance la plus rapide dans les technologies pour travailleurs de première ligne en Chine ?

L'analytique de la main-d'œuvre et la gestion des performances est l'application à la croissance la plus rapide, avec un CAGR projeté de 29,54 % jusqu'en 2031, à mesure que les employeurs passent de la numérisation de base à l'intelligence du travail.

Quel secteur d'utilisation final génère le plus de revenus dans les technologies pour travailleurs de première ligne en Chine ?

La fabrication industrielle était en tête en 2025 avec 26,37 % des revenus, soutenue par des environnements de production multi-lignes nécessitant des outils de planification, de conformité et de visibilité de la productivité.

Pourquoi les PME deviennent-elles plus importantes dans l'adoption des technologies pour travailleurs de première ligne en Chine ?

Les PME devraient croître à un CAGR de 27,94 % car la tarification SaaS devient plus accessible, la mise en œuvre se simplifie et les programmes de numérisation locaux élargissent la base d'acheteurs.

Quel est le niveau de concurrence dans le paysage des fournisseurs de technologies pour travailleurs de première ligne en Chine ?

Le champ est modérément concentré au sommet mais fragmenté dans l'ensemble, avec des acteurs nationaux gagnant du terrain grâce à leur force en matière de conformité locale, tandis que les fournisseurs mondiaux restent pertinents dans les déploiements en entreprise et dans le secteur manufacturier.

Dernière mise à jour de la page le: