Taille et Part du Marché de la Logistique des Véhicules Finis en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

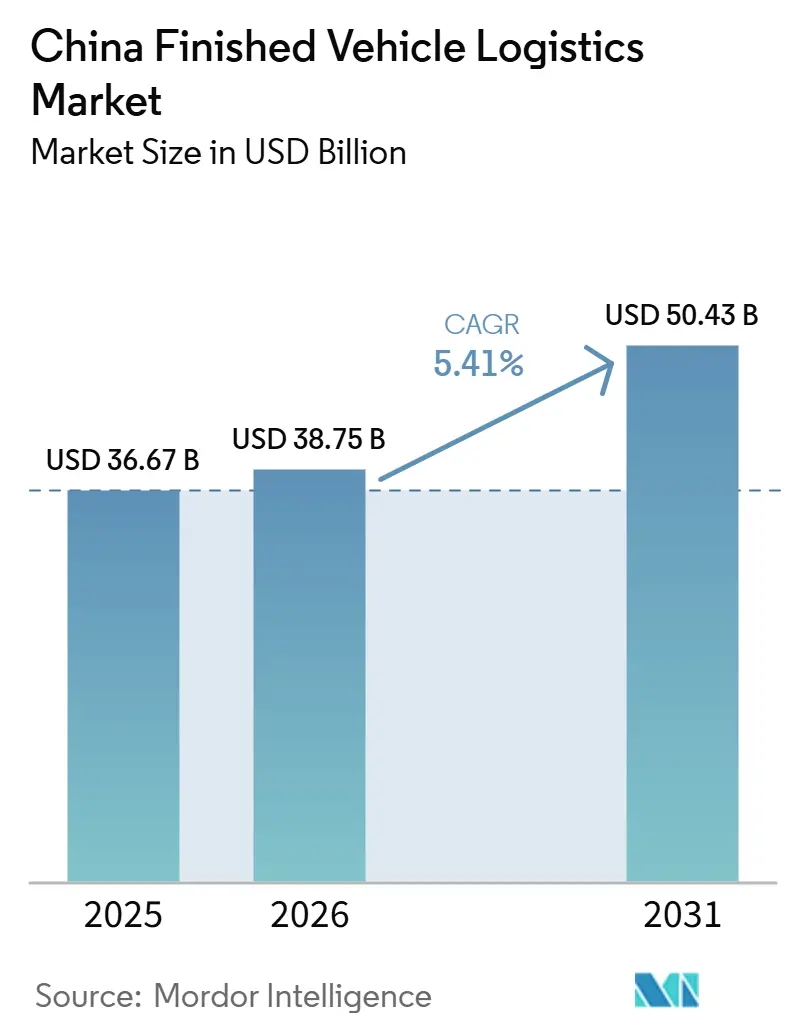

| Taille du marché de l'année de base (2025) | 36.67 Milliards de dollars |

| Taille du Marché (2026) | 38.75 Milliards de dollars |

| Taille du Marché (2031) | 50.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Logistique des Véhicules Finis en Chine par Mordor Intelligence

La taille du marché de la logistique des véhicules finis en Chine devrait s'étendre de 36,67 milliards USD en 2025 à 38,75 milliards USD en 2026, pour atteindre 50,43 milliards USD d'ici 2031, avec un CAGR de 5,41 % de 2026 à 2031.

Le marché de la logistique des véhicules finis en Chine est porté par une empreinte d'exportation plus large, des exigences de manutention plus strictes pour les véhicules à nouvelle énergie, et une hausse régulière du contenu en services à valeur ajoutée par expédition. La coordination rail-mer, des opérations portuaires plus intelligentes et l'élargissement des facilitations douanières rendent les clusters de fabrication intérieurs plus compétitifs dans la logistique d'exportation et réduisent une partie des frictions qui favorisaient autrefois uniquement les hubs côtiers. La concurrence évolue car les bras logistiques liés aux équipementiers prennent un contrôle plus étroit sur l'accès aux expéditions, tandis que les spécialistes nationaux restent solides dans le transport ferroviaire et le transport routier dédié, et que les prestataires logistiques tiers mondiaux se concentrent sur les contrats à forte composante réglementaire et technologique. Le marché de la logistique des véhicules finis en Chine connaît également une migration des marges en dehors de la simple activité de transport de ligne vers l'inspection, la manutention des batteries, le suivi, la coordination douanière et la gestion des parcs, ce qui modifie le positionnement des prestataires pour la croissance. Le développement de corridors soutenu par les politiques publiques et les investissements continus dans les ports intelligents offrent au marché de la logistique des véhicules finis en Chine une base opérationnelle durable, même si les goulets d'étranglement des transporteurs, la responsabilité en cas de dommages et le risque de reconfiguration des routes continuent de peser sur l'exécution.

Principaux Enseignements du Rapport

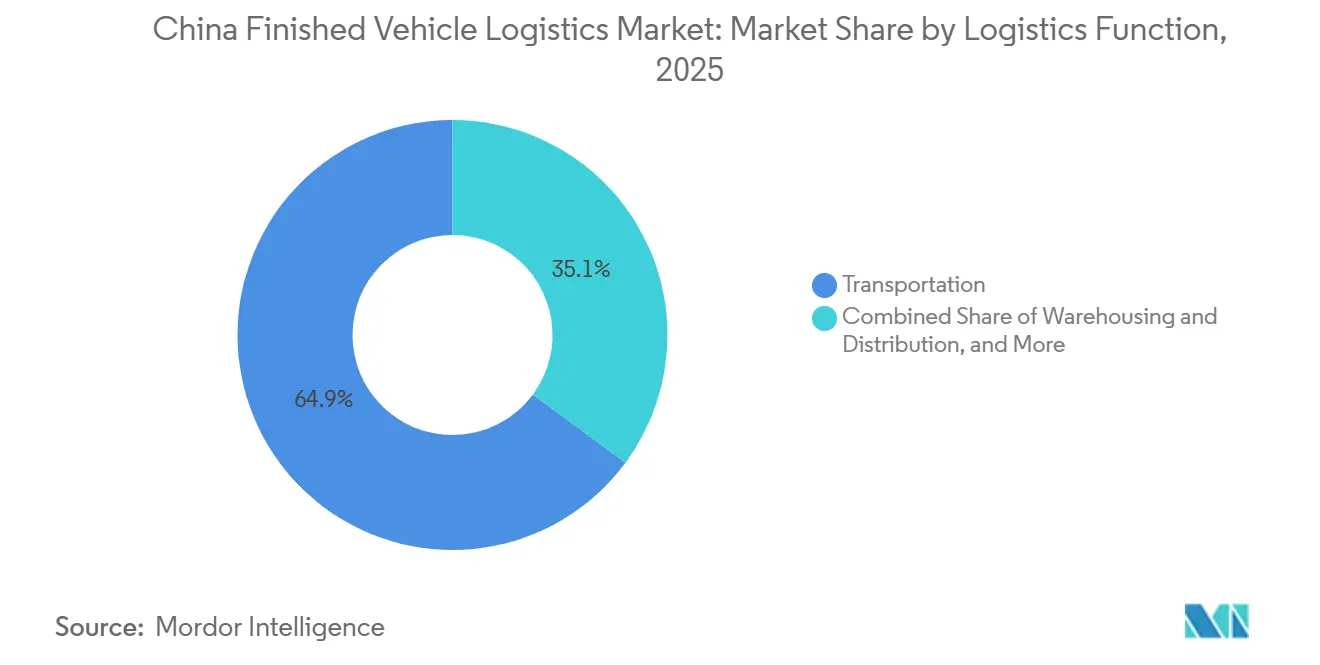

- Par fonction logistique, le transport détenait 64,87 % de la part du marché de la logistique des véhicules finis en Chine en 2025, tandis que les services à valeur ajoutée et autres devraient se développer à un CAGR de 7,16 % jusqu'en 2031.

- Par destination, la logistique nationale détenait 73,10 % de la taille du marché de la logistique des véhicules finis en Chine en 2025, tandis que la logistique internationale devrait enregistrer la croissance la plus rapide avec un CAGR de 6,76 % jusqu'en 2031.

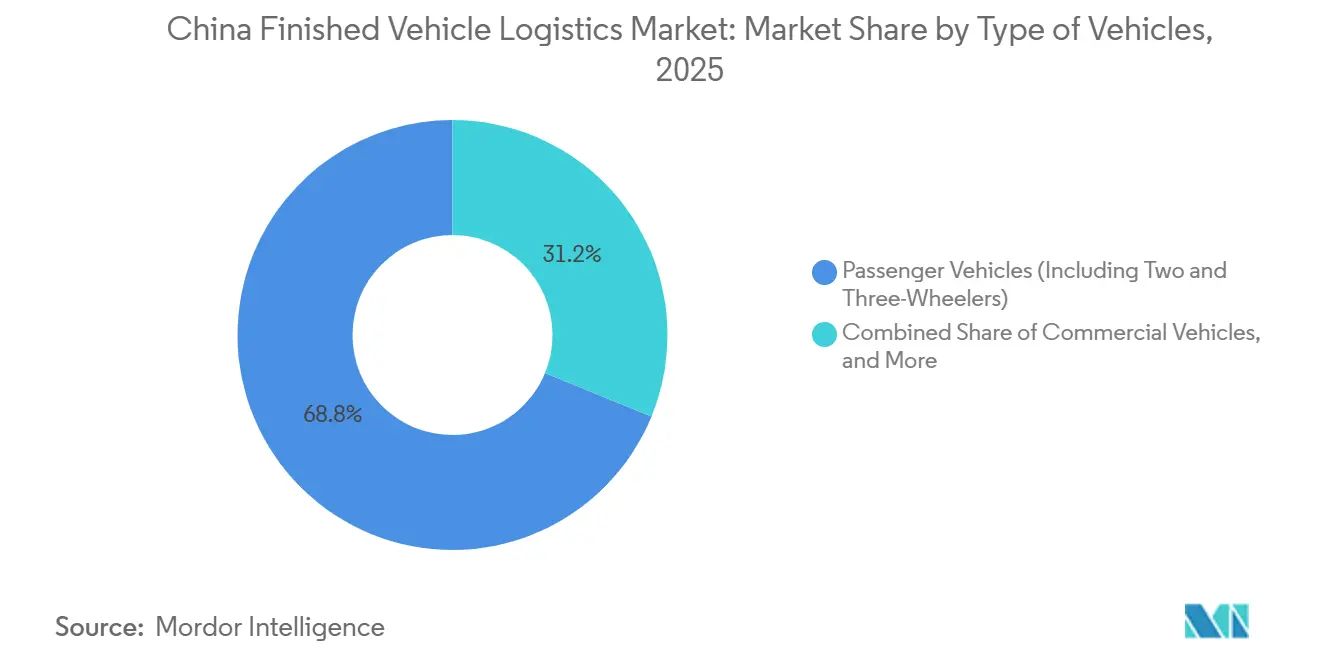

- Par type de véhicules, les véhicules de tourisme, y compris les deux et trois-roues, représentaient 68,81 % de la part du marché de la logistique des véhicules finis en Chine en 2025 et ont également enregistré le CAGR projeté le plus élevé à 5,85 % jusqu'en 2031.

- Par secteur d'utilisation final, les équipementiers détenaient 61,36 % de la part du marché de la logistique des véhicules finis en Chine en 2025, tandis que les concessionnaires devraient se développer à un CAGR de 6,54 % jusqu'en 2031.

- Par géographie, la Chine de l'Est représentait 34,03 % de la taille du marché de la logistique des véhicules finis en Chine en 2025, tandis que la Chine du Sud-Ouest devrait croître au CAGR le plus rapide de 6,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique des Véhicules Finis en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Exportations de Véhicules à Nouvelle Énergie et Repositionnement Interprovincial des Véhicules | +1.5% | Côte Est, Sud, Sud-Ouest, corridors interprovinciaux du Delta du Fleuve Yangtze et des clusters Sichuan-Chongqing | Court terme (≤ 2 ans) |

| Intégration Port-Rail-RoRo sur les Corridors d'Exportation Côtiers | +1.0% | Est, notamment Ningbo-Zhoushan et Nantong, Sud, notamment Guangzhou Nansha et Shenzhen Xiaomo, et Sud-Ouest, notamment Qinzhou et le Golfe de Beibu | Moyen terme (2-4 ans) |

| Demande des Équipementiers en Matière de Réduction des Dommages et de Visibilité en Temps Réel des Véhicules | +0.8% | National, avec une pertinence plus forte dans les hubs d'exportation de l'Est et du Sud et les terminaux internationaux | Moyen terme (2-4 ans) |

| Consolidation du Réseau de Concessionnaires et Optimisation de la Livraison Directe aux Concessionnaires | +0.6% | National, avec une concentration plus forte dans les clusters de distribution de l'Est et du Sud et des retombées vers la Chine Centrale et du Sud-Ouest | Court terme (≤ 2 ans) |

| Expansion de la Gestion Numérique des Parcs, de l'Automatisation des Portails et des Tours de Contrôle des Délais de Livraison | +0.7% | Est, notamment les hubs du Delta du Fleuve Yangtze, et Sud, notamment les terminaux de Guangzhou et Shenzhen | Moyen terme (2-4 ans) |

| Soutien des Politiques Publiques au Fret Multimodal et aux Mises à Niveau du Réseau Logistique | +0.9% | National, avec une adoption plus rapide dans les nœuds de corridors du Sud-Ouest et du Nord-Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Exportations de Véhicules à Nouvelle Énergie et Repositionnement Interprovincial des Véhicules

Le marché de la logistique des véhicules finis en Chine est de plus en plus façonné par la hausse de l'activité d'exportation de véhicules à nouvelle énergie et par la nécessité de repositionner les véhicules finis entre les bases de production intérieures et les destinations nationales et d'exportation. Cela transforme le réseau d'un système principalement axé sur la distribution en un système qui doit gérer des mouvements d'équilibrage longue distance plus fréquents entre les clusters d'usines, les parcs de stockage, les ports et les points de vente aux concessionnaires. Le défi opérationnel est plus important car la production reste concentrée dans un nombre limité de grandes zones de fabrication, tandis que la demande se répand dans les provinces intérieures et les marchés étrangers. Ce schéma accroît la complexité de la manutention des véhicules, les exigences de planification et la nécessité d'un déploiement d'actifs spécialisés sur plusieurs corridors. En conséquence, le marché de la logistique des véhicules finis en Chine connaît une valeur logistique plus élevée par unité déplacée, même lorsque la productivité du transport s'améliore[1]"La Chine renforce la réglementation des exportations de véhicules d'occasion." Ministère de la Sécurité Publique et Administration Générale des Douanes, cceeccic.org.

Intégration Port-Rail-RoRo sur les Corridors d'Exportation Côtiers

Le changement d'infrastructure le plus important sur le marché de la logistique des véhicules finis en Chine est l'intégration plus profonde des capacités ferroviaires, portuaires et RoRo sur les corridors d'exportation. En avril 2025, la Chine a ouvert sa première route RoRo depuis le Port du Golfe de Beibu vers Jebel Ali, réduisant le temps de transit de 4 à 10 jours par rapport au routage conventionnel et améliorant l'efficacité logistique de 10 % à 15 % dans le cadre du Nouveau Corridor Commercial International Terre-Mer. En janvier 2026, un train de fret intermodal rail-mer chargé de véhicules à nouvelle énergie fabriqués à Chongqing est parti vers le Port de Nansha, puis a été connecté à un navire à destination du Moyen-Orient, montrant que les usines intérieures peuvent désormais s'intégrer dans des chaînes d'exportation régulières avec moins de points de rupture. Xinhua a également rapporté en juin 2025 que les trains de fret Chine-Europe transportaient des véhicules finis en environ 12 jours pour un coût logistique d'environ 2 000 USD par véhicule, contre 25 à 30 jours et environ 2 500 USD par véhicule par route, ce qui renforce l'argument en faveur des lots d'exportation prioritaires et intérieurs. Le marché de la logistique des véhicules finis en Chine bénéficiera de ces liaisons intermodales qui passent de corridors pilotes à des modèles opérationnels reproductibles sur un ensemble plus large de nœuds intérieurs et côtiers.

Demande des Équipementiers en Matière de Réduction des Dommages et de Visibilité en Temps Réel des Véhicules

Les équipementiers accordent plus de valeur à la prévention des dommages, à la précision de localisation et à la surveillance des conditions, ce qui élève les attentes en matière de service sur l'ensemble du marché de la logistique des véhicules finis en Chine. La question est plus importante pour les véhicules à nouvelle énergie car la sécurité des batteries, le contrôle de l'état de charge et les exigences de traçabilité ajoutent plus de contrôles opérationnels que les mouvements de véhicules conventionnels[2]"La nouvelle norme de sécurité des batteries de véhicules électriques en Chine entrera en vigueur en juillet 2026." gov.cn. Les prestataires sont invités à soutenir des engagements de niveau de service plus stricts grâce au géorepérage, à la visibilité des délais de livraison en temps réel, à la journalisation automatisée des exceptions et à un meilleur séquençage des parcs. Le Port Logistique International de Shenzhen Xiaomo a utilisé une plateforme basée sur l'IoT pour expédier les véhicules et faire correspondre les postes d'amarrage avec les emplacements de stationnement, ce qui indique un modèle plus automatisé pour réduire le temps de chargement et le risque de manutention. Cela pousse le marché de la logistique des véhicules finis en Chine vers des contrats qui récompensent le contrôle et la conformité éprouvés plutôt que le simple volume de transport.

Soutien des Politiques Publiques au Fret Multimodal et aux Mises à Niveau du Réseau Logistique

La planification des infrastructures soutenue par le gouvernement reste une base de croissance importante pour le marché de la logistique des véhicules finis en Chine. Xinhua a rapporté en janvier 2026 que Chongqing utilisait le transport intermodal rail-mer pour acheminer des véhicules à nouvelle énergie via Nansha vers des destinations au Moyen-Orient, ce qui montre que le développement de corridors publics se traduit déjà par des flux d'exportation réels plutôt que de rester un objectif politique. Xinhua a également rapporté en décembre 2025 que Chongqing renforçait son rôle de hub d'exportation intérieur de véhicules à nouvelle énergie grâce à la construction de corridors, au soutien douanier et à un meilleur accès aux marchés mondiaux. Ces mesures sont importantes car elles réduisent les pertes de temps entre la production en usine et le chargement à l'exportation et améliorent l'économie du déplacement des véhicules depuis les usines intérieures. Au fil du temps, ce soutien maintiendra le marché de la logistique des véhicules finis en Chine plus équilibré géographiquement, les centres de production intérieurs jouant un rôle plus important dans la logistique d'exportation qu'ils ne l'ont fait lors des cycles précédents.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'Étranglement de la Capacité des Transporteurs de Voitures Spécialisés en Périodes de Pointe des Exportations | -0.7% | Ports d'exportation de la côte Est, notamment Shanghai et Ningbo-Zhoushan, Chine du Sud, notamment Guangzhou Nansha, et Chine du Nord, notamment Tianjin | Court terme (≤ 2 ans) |

| Forte Exposition aux Dommages des Véhicules lors des Mouvements de Courte Distance et de Parc à Parc | -0.5% | National, avec une pression plus forte dans les centres de traitement de l'Est et du Sud | Moyen terme (2-4 ans) |

| Pression des Coûts de Péage, de Carburant et de Retour à Vide sur le Transport Routier National | -0.4% | National, avec une pression plus forte sur les routes interprovinciaux Nord-Sud et les voies dédiées aux transporteurs de voitures aller-retour | Court terme (≤ 2 ans) |

| Normes Opérationnelles Régionales Fragmentées et Lacunes dans les Infrastructures de Chargement | -0.4% | Nord-Ouest, Nord-Est et Chine Centrale, notamment les zones logistiques de niveau inférieur avec des postes automobiles standardisés limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'Étranglement de la Capacité des Transporteurs de Voitures Spécialisés en Périodes de Pointe des Exportations

Le marché de la logistique des véhicules finis en Chine fait toujours face à des pressions de capacité lors des périodes de pointe des exportations, même après une vague d'ajouts de navires en 2025 et 2026. Le problème ne concerne pas uniquement la taille de la flotte, car l'accès aux postes d'amarrage, la fiabilité de la planification et la disponibilité des terminaux déterminent également le volume de véhicules pouvant être acheminé dans les délais. Cela signifie que les ports d'exportation secondaires ne peuvent pas toujours absorber le débordement des principales passerelles côtières, surtout lorsque les navires de plus grande taille nécessitent une profondeur de poste et un soutien de manutention spécifiques. En pratique, cela maintient la capacité d'exportation inégale entre les opérateurs et laisse les expéditeurs plus petits ou moins intégrés plus exposés à la pression de fin de trimestre. Le marché de la logistique des véhicules finis en Chine reste donc vulnérable aux goulets d'étranglement d'exécution chaque fois que la croissance des exportations dépasse la disponibilité des infrastructures portuaires et maritimes.

Forte Exposition aux Dommages des Véhicules lors des Mouvements de Courte Distance et de Parc à Parc

L'exposition aux dommages reste une contrainte significative sur le marché de la logistique des véhicules finis en Chine, notamment lors des transferts de courte distance entre les portes d'usine, les centres de traitement et les ports. Les expéditions de véhicules à nouvelle énergie augmentent cette exposition car les incidents liés aux batteries, les problèmes de chargement et les défaillances de surveillance des conditions peuvent entraîner des conséquences financières et réglementaires plus importantes que pour les véhicules conventionnels. Les entrepôts intelligents et les systèmes de stockage automatisés peuvent réduire le risque de manutention et diminuer le coût par véhicule, mais leur adoption reste concentrée parmi les fabricants de plus grande taille disposant de budgets d'investissement plus importants. Il en résulte un environnement opérationnel à deux vitesses dans lequel les prestataires mieux équipés peuvent documenter des taux de dommages plus faibles et soutenir de meilleures pistes d'audit, tandis que les opérateurs plus petits peinent à atteindre ces normes. Au fil du temps, cela continuera à pousser le marché de la logistique des véhicules finis en Chine vers des modèles de manutention plus standardisés et axés sur la technologie[3]"Logistique des Véhicules Finis." Odette et ECG, odette.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : La Dominance du Transport Coexiste avec la Montée en Puissance des Services à Valeur Ajoutée

Le transport représentait 64,87 % de la part du marché de la logistique des véhicules finis en Chine en 2025, ce qui en faisait le plus grand segment fonctionnel, tandis que les services à valeur ajoutée et autres devraient croître à un CAGR de 7,16 % jusqu'en 2031. Ce mix montre que le mouvement physique ancre toujours le marché, même si les réservoirs de profit commencent à se déplacer vers des services construits autour du segment transport. Le transport routier reste le mode principal pour le réapprovisionnement des concessionnaires nationaux et pour les mouvements intercités et intraprovinciaux plus courts. La mer et les voies navigables intérieures continuent d'être importantes pour les lots d'exportation en vrac et pour relier les zones de fabrication fluviales intérieures aux terminaux en eau profonde.

Le marché de la logistique des véhicules finis en Chine récompense progressivement les prestataires capables de regrouper l'inspection, la certification des dommages, la manutention des batteries, la visibilité des délais de livraison et la coordination douanière en une seule offre de service. Le rail représente encore une part plus faible, mais il devient plus pertinent sur les routes intérieures plus longues où la discipline en matière de coûts et de délais compte plus que la simple flexibilité. L'entreposage et la distribution évoluent également dans leur rôle, car les équipementiers souhaitent désormais un traitement plus rapide et un meilleur séquençage plutôt qu'un simple stockage passif des véhicules. Ce changement signifie que les centres de traitement, l'inspection avant livraison, le séquençage côté port et le flux numérique des parcs deviennent plus centraux pour la différenciation fonctionnelle que le simple volume de transport[4]"Logistique des Véhicules Finis." AIAG, aiag.org/expertise-areas/supply-chain-management/finished-vehicle-logistics.

Par Destination : La Primauté Nationale Masquant une Infrastructure d'Exportation en Rapide Maturation

La logistique nationale détenait 73,10 % de la taille du marché de la logistique des véhicules finis en Chine en 2025, tandis que la logistique internationale devrait croître à un CAGR de 6,76 % jusqu'en 2031. Cela maintient l'activité nationale comme base du marché, mais montre également que la logistique orientée vers l'exportation prend de l'importance à un rythme plus rapide. Le segment national est resté plus important car la Chine soutient toujours un vaste réseau de distribution interne sur les marchés de détail côtiers et intérieurs. Le segment international, cependant, dépasse une fonction d'exportation de niche pour devenir un moteur de croissance central pour les opérateurs capables de gérer la complexité des flux sortants.

La logistique d'exportation bénéficie des mises à niveau des corridors, d'une intégration portuaire croissante et d'une acceptation plus large des transferts rail-mer pour les clusters de production intérieurs. Les flux d'importation et entrants restent importants car ils soutiennent l'utilisation des centres de traitement et contribuent à réduire le déséquilibre directionnel dans certains terminaux côtiers. Un effet moins visible est qu'un déploiement à l'exportation plus fort peut réduire la disponibilité des équipements nationaux lorsque le matériel roulant spécialisé ou la capacité des transporteurs est orienté vers des routes étrangères à plus haute valeur ajoutée. Les prestataires qui gèrent les flux sortants et de retour de manière plus efficace seront mieux placés pour protéger l'utilisation des actifs et la discipline tarifaire sur l'ensemble du marché de la logistique des véhicules finis en Chine.

Par Type de Véhicules : La Croissance des Véhicules de Tourisme à Nouvelle Énergie Redéfinit les Normes de Manutention

Les véhicules de tourisme, y compris les deux et trois-roues, représentaient 68,81 % de la taille du marché de la logistique des véhicules finis en Chine en 2025, et le même segment devrait se développer à un CAGR de 5,85 % jusqu'en 2031. Cela a donné aux véhicules de tourisme la position de leader à la fois en termes d'échelle et de croissance au sein du marché. La catégorie reste dominante car les volumes de production de véhicules de tourisme sont élevés, et parce que les expéditions de véhicules à nouvelle énergie augmentent, le contenu de service requis par unité. Une documentation plus importante, la surveillance des batteries et le contrôle des conditions élèvent la barre opérationnelle pour les prestataires qui gèrent ce segment.

Les véhicules commerciaux restent stratégiquement importants car ils soutiennent des schémas d'exportation, des calendriers clients et des profils d'expédition différents de ceux des véhicules de tourisme. Les véhicules hors route contribuent également, notamment là où le chargement mixte des navires et la demande d'exportation liée aux infrastructures soutiennent des combinaisons de cargaisons plus larges. La part du marché de la logistique des véhicules finis en Chine liée aux véhicules de tourisme devrait rester élevée car ce segment s'aligne le plus étroitement avec la production à grande échelle des équipementiers chinois et la poussée à l'exportation. Dans le même temps, les opérateurs qui développent de solides capacités de manutention spécifiques aux véhicules électriques auront une voie plus claire vers les comptes premium au sein du secteur plus large de la logistique des véhicules finis en Chine.

Par Secteur d'Utilisation Final : La Centralité des Équipementiers sous Pression face à la Disruption du Modèle des Concessionnaires

Les équipementiers détenaient 61,36 % de la part du marché de la logistique des véhicules finis en Chine en 2025, tandis que les concessionnaires devraient enregistrer le CAGR le plus rapide à 6,54 % jusqu'en 2031. Cela signifie que le marché tourne toujours autour du pouvoir de contractualisation des équipementiers, mais que la demande côté concessionnaires devient plus importante dans la conception des services et l'exécution des commandes. Les grands équipementiers continuent de façonner les prix, les attentes en matière de niveau de service et la configuration du réseau car ils contrôlent le volume des expéditions et la concentration des routes. Néanmoins, la demande des concessionnaires devient plus structurée et plus sensible à la qualité à mesure que les canaux plus faibles se retirent et que les groupes plus solides recherchent des performances de livraison plus strictes.

Le résultat pratique est que les prestataires font face à davantage de demandes de livraison directe depuis le quai, d'une meilleure visibilité des stocks et de fenêtres de livraison plus étroites. Les flux traditionnels des concessionnaires 4S coexistent désormais avec de nouveaux points de livraison et des arrangements de vente au détail plus flexibles, ce qui augmente la complexité du routage dans la dernière étape de la chaîne. Les acheteurs de flottes, les sociétés de location et les utilisateurs du secteur public restent également pertinents car la livraison groupée centralisée peut offrir une utilisation stable pour les spécialistes nationaux. Le secteur de la logistique des véhicules finis en Chine évolue donc vers une base d'utilisateurs finaux plus mixte dans laquelle le contrôle des équipementiers reste fort, mais les demandes de service en aval influencent la qualité des revenus plus directement qu'auparavant.

Analyse Géographique

La Chine de l'Est détenait 34,03 % des revenus en 2025, ce qui en faisait le plus grand contributeur régional au sein du marché de la logistique des véhicules finis en Chine. Sa force provient du Delta du Fleuve Yangtze, où une dense production automobile, de solides liaisons routières et ferroviaires, et de grands ports créent la base de manutention de véhicules finis la plus profonde du pays. La région bénéficie de la proximité des usines, des centres de traitement et des terminaux, ce qui réduit les frictions de transfert et permet un meilleur contrôle du temps de séjour. La Chine de l'Est reste également en tête car les opérations d'exportation des équipementiers sont concentrées autour d'un tissu logistique relativement mature capable de soutenir à la fois la redistribution nationale et le chargement à l'étranger. Cela donne au marché de la logistique des véhicules finis en Chine un solide noyau opérationnel à l'Est, même si d'autres régions améliorent leur profondeur de corridor.

La Chine du Sud reste une importante passerelle d'exportation car elle soutient d'importants flux de véhicules à nouvelle énergie en provenance du Guangdong et dispose d'infrastructures portuaires déjà orientées vers le mouvement sortant des véhicules. L'utilisation par Shenzhen Xiaomo d'une plateforme basée sur l'IoT pour l'expédition des véhicules et la correspondance des postes d'amarrage montre comment la Chine du Sud cherche à améliorer la précision de la manutention et à raccourcir les cycles de chargement. La Chine du Nord reste également importante car sa base industrielle et son système portuaire établi la maintiennent liée à l'activité d'exportation et de redistribution nationale. Ensemble, la Chine de l'Est, du Sud et du Nord forment la principale structure côtière du marché de la logistique des véhicules finis en Chine, chaque région servant un équilibre différent de concentration des équipementiers, de profondeur des terminaux et de portée des routes. Leur rôle combiné restera central car la plupart des flux sortants à grand volume dépendent encore de l'efficacité du chargement côtier.

La Chine du Sud-Ouest devrait croître à un CAGR de 6,71 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la logistique des véhicules finis en Chine. La valeur des exportations de véhicules de Chongqing a atteint 40,22 milliards CNY (5,70 milliards USD) au cours des 10 premiers mois de 2025, ce qui a montré que le cluster intérieur gagnait déjà en échelle d'exportation. La montée en puissance de la région est étroitement liée au développement du transport intermodal rail-mer, Xinhua ayant rapporté en janvier 2026 que des véhicules à nouvelle énergie fabriqués à Chongqing ont été acheminés par rail vers Nansha puis par navire vers le Moyen-Orient. La Chine Centrale, la Chine du Nord-Est et la Chine du Nord-Ouest représentent encore des parts plus faibles, mais chacune a un rôle stratégique à travers la distribution intérieure, l'accès aux passerelles ferroviaires et les corridors d'exportation orientés vers les frontières. La part du marché de la logistique des véhicules finis en Chine de ces régions intérieures et frontalières reste plus faible aujourd'hui, mais leur fonction de corridor leur confère une pertinence à long terme à mesure que les flux d'exportation occidentaux et centraux continuent de se développer.

Paysage Concurrentiel

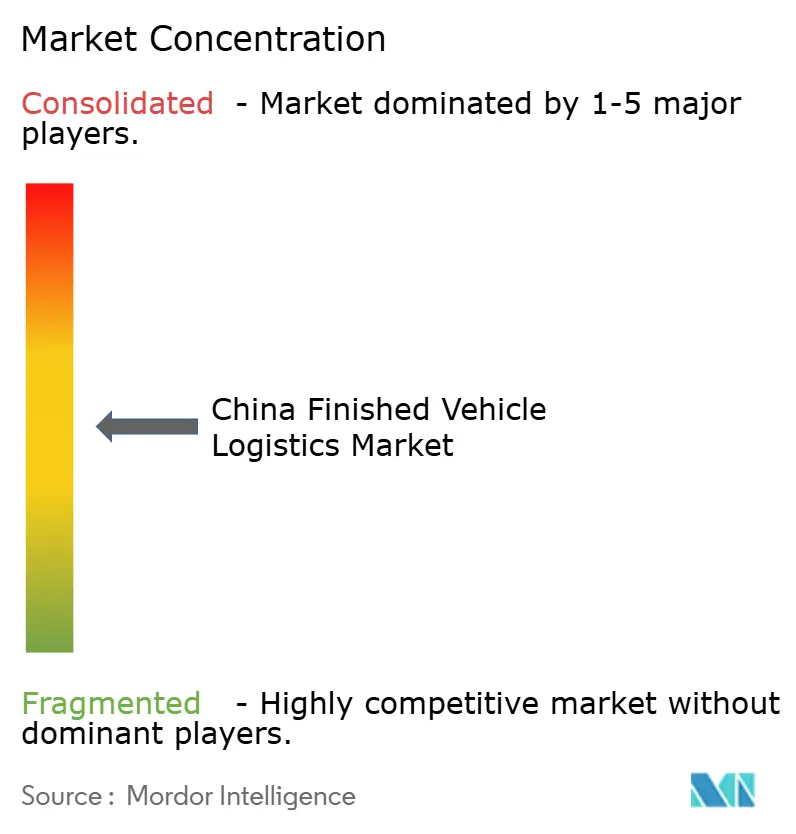

Le marché de la logistique des véhicules finis en Chine est modérément consolidé, avec une concurrence façonnée par les bras logistiques liés aux équipementiers, les spécialistes nationaux du transport routier et ferroviaire, et les prestataires logistiques tiers internationaux. Les acteurs captifs des équipementiers détiennent un avantage dans le soutien dédié à l'exportation car ils peuvent aligner la planification de la flotte, le calendrier des expéditions et la disponibilité des véhicules plus étroitement avec leurs fabricants parents. Cela rend le champ concurrentiel plus difficile pour les opérateurs indépendants, notamment sur les routes où l'accès à l'exportation et la coordination des navires deviennent plus importants que le prix seul. Les spécialistes nationaux maintiennent des positions défendables dans le transport routier interprovincial et les mouvements de véhicules liés au rail car ces segments dépendent de réseaux opérationnels denses et d'une discipline d'exécution locale. En conséquence, le marché de la logistique des véhicules finis en Chine n'est pas dominé par un seul modèle, mais par plusieurs capacités qui se chevauchent et qui comptent dans différents types de corridors.

Un autre changement clair est que les prestataires internationaux ne se font plus concurrence uniquement sur l'échelle du transport. Ils se concentrent davantage sur la logistique liée aux usines, le contrôle de l'après-vente, la gestion de la conformité et la visibilité axée sur la technologie. DSV a finalisé son acquisition de Schenker en avril 2025, ce qui a créé une plateforme de transport et de logistique beaucoup plus grande et renforcé sa capacité à servir des comptes automobiles complexes. DHL a été sélectionné par NIO en février 2026 comme partenaire logistique européen pour l'après-vente des véhicules finis, avec un modèle opérationnel qui combine stockage, distribution et soutien douanier via son Campus Automobile à Holtum. Kuehne+Nagel a également signé un accord pour soutenir le développement de Changan Automobile en Europe, ce qui reflète comment les programmes de véhicules transfrontaliers dépendent de plus en plus d'un soutien logistique intégré plutôt que de tâches de transport isolées.

Le marché de la logistique des véhicules finis en Chine est également influencé par des mouvements stratégiques qui se situent juste en dehors du transport de ligne pure des véhicules finis, mais qui façonnent néanmoins la portée concurrentielle. Nippon Express a lancé les Conteneurs de Marque NX en partenariat avec SITC fin 2025 et a annoncé le mouvement début 2026, montrant comment les prestataires construisent des outils logistiques régionaux plus larges pouvant soutenir les flux de cargaisons automobiles et connexes. Les opérateurs liés aux équipementiers continuent de renforcer leur contrôle sur l'exécution des exportations, tandis que les prestataires logistiques tiers mondiaux cherchent à gagner là où la conformité, l'orchestration numérique et le soutien après-vente comptent le plus. Cela signifie que le marché de la logistique des véhicules finis en Chine continuera probablement à évoluer vers une structure dans laquelle l'échelle compte toujours, mais la qualité des contrats dépend de plus en plus de la visibilité, de la spécialisation et de l'intégration des corridors.

Leaders du Secteur de la Logistique des Véhicules Finis en Chine

-

Changjiu Logistics Co., Ltd.

-

China Railway Special Cargo Logistics Co., Ltd.

-

Sinotrans Limited

-

COSCO Shipping Logistics Co., Ltd.

-

SAIC Motor Transportation and Logistics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Foton Motor et COSCO Shipping ont inauguré leur coentreprise, Guangzhou Yuanfu Automotive Supply Chain, le 26 mars. L'événement a coïncidé avec la livraison d'un transporteur de voitures et camions à double carburant GNL et l'exportation de 600 camionnettes Foton vers l'Amérique du Sud. Cette coentreprise crée non seulement une chaîne d'approvisionnement maritime contrôlable pour Foton, mais sert également de modèle pour d'autres équipementiers chinois envisageant une capacité océanique dédiée.

- Mars 2026 : DSV et NIO ont consolidé un partenariat logistique global lors d'une cérémonie à Hefei. Cette collaboration est centrée sur les installations de fabrication avancées de NIO, marquant une étape décisive dans l'ambition de DSV de diriger le segment logistique du secteur des véhicules électriques intelligents, tant en Chine que sur la scène mondiale.

- Février 2026 : NIO sélectionne DHL comme partenaire logistique européen pour l'après-vente des véhicules finis. Opérant depuis le Campus Automobile de DHL à Holtum, aux Pays-Bas, DHL gère le stockage, la distribution et le dédouanement pour les modèles premium de NIO et la marque Firefly dans le nord-ouest de l'Europe, combinant DHL Supply Chain, Global Forwarding et DHL Freight dans un modèle de campus automobile intégré.

- Février 2026 : Nippon Express Holdings a lancé les « Conteneurs de Marque NX » en partenariat avec SITC International Holdings. L'initiative a élargi l'offre de conteneurs de marque de NX China sur les lignes maritimes asiatiques, soutenant les flux de cargaisons automobiles et générales.

Périmètre du Rapport sur le Marché de la Logistique des Véhicules Finis en Chine

| Transport | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Nationale | |

| Internationale | Importation/Entrant |

| Exportation/Sortant |

| Véhicules de Tourisme (Y Compris Deux et Trois-Roues) |

| Véhicules Commerciaux |

| Véhicules Hors Route |

| Équipementiers |

| Concessionnaires |

| Autres (Sociétés de Location, Sociétés de Crédit-Bail de Flottes, Flottes Gouvernementales et de Défense, etc.) |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par Fonction Logistique | Transport | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Destination | Nationale | |

| Internationale | Importation/Entrant | |

| Exportation/Sortant | ||

| Par Type de Véhicules | Véhicules de Tourisme (Y Compris Deux et Trois-Roues) | |

| Véhicules Commerciaux | ||

| Véhicules Hors Route | ||

| Par Secteur d'Utilisation Final | Équipementiers | |

| Concessionnaires | ||

| Autres (Sociétés de Location, Sociétés de Crédit-Bail de Flottes, Flottes Gouvernementales et de Défense, etc.) | ||

| Par Région | Nord | |

| Nord-Est | ||

| Est | ||

| Centre | ||

| Sud | ||

| Sud-Ouest | ||

| Nord-Ouest | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la logistique des véhicules finis en Chine ?

Le marché de la logistique des véhicules finis en Chine devrait atteindre 50,43 milliards USD d'ici 2031, en hausse par rapport à 38,75 milliards USD en 2026, avec un CAGR de 5,41 %.

Quel segment est en tête par fonction logistique ?

Le transport était le plus grand segment avec une part de revenus de 64,87 % en 2025, tandis que les services à valeur ajoutée et autres devraient croître le plus rapidement à un CAGR de 7,16 % jusqu'en 2031.

La logistique nationale ou internationale croît-elle plus vite ?

La logistique nationale est restée plus importante avec une part de revenus de 73,10 % en 2025, mais la logistique internationale croît plus vite avec un CAGR projeté de 6,76 % jusqu'en 2031.

Quelle catégorie de véhicules génère le plus de demande ?

Les véhicules de tourisme, y compris les deux et trois-roues, étaient en tête avec une part de revenus de 68,81 % en 2025 et ont également affiché le CAGR projeté le plus élevé à 5,85 % jusqu'en 2031.

Quelle partie de la Chine est la plus forte pour ce secteur ?

La Chine de l'Est était en tête avec une part de revenus de 34,03 % en 2025 grâce à sa dense base de production et son réseau portuaire, tandis que la Chine du Sud-Ouest est la région à la croissance la plus rapide avec un CAGR de 6,71 %.

Qu'est-ce qui fait évoluer la concurrence entre les prestataires logistiques ?

La concurrence s'éloigne du simple transport de base pour aller vers des services intégrés tels que la visibilité, la conformité, la gestion des parcs, la coordination douanière et le soutien après-vente.

Dernière mise à jour de la page le: