Taille et Part du Marché Chinois de la Recharge VE en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

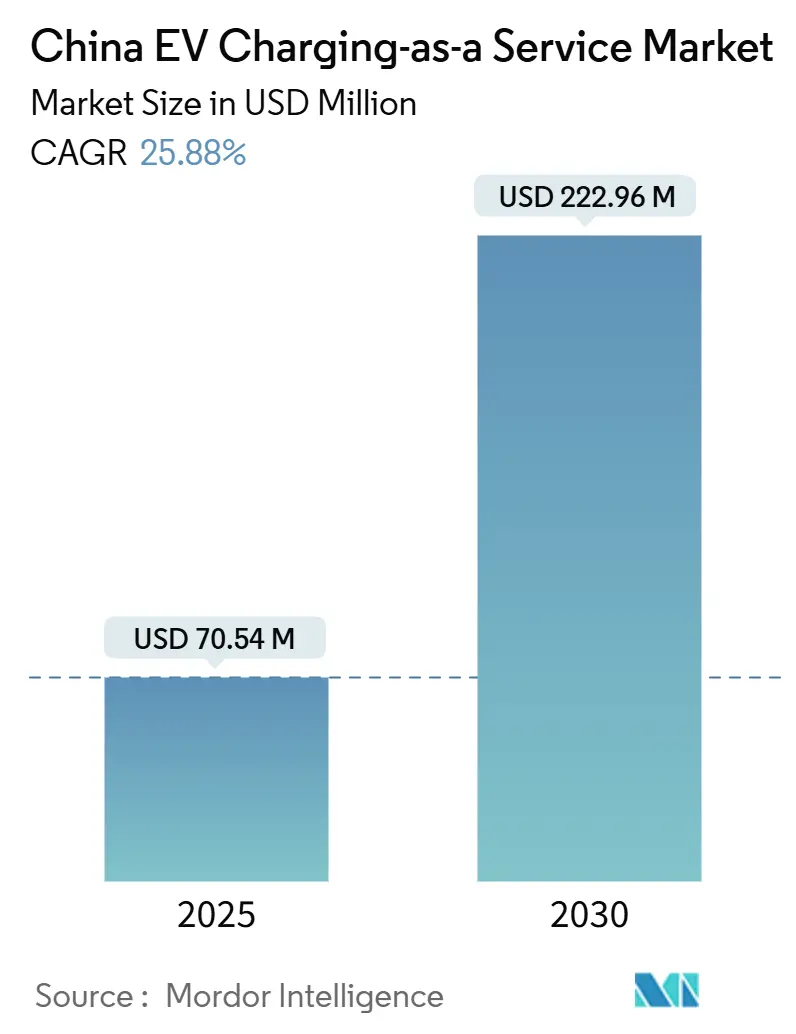

| Taille du Marché (2025) | 70.54 Millions de dollars américains |

| Taille du Marché (2030) | 222.96 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 25.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois de la Recharge VE en tant que Service par Mordor Intelligence

La taille du marché chinois de la Recharge VE en tant que Service s'élevait à 70,54 millions USD en 2025 et devrait atteindre 222,96 millions USD d'ici 2030, progressant à un TCAC de 25,88 %. Des subventions publiques robustes, le développement de la logistique du commerce électronique et l'appétit des investisseurs pour les projets de partenariat public-privé ont positionné le marché chinois de la Recharge VE en tant que Service comme l'un des écosystèmes de recharge par abonnement à la croissance la plus rapide au monde. Les investissements records dans le réseau électrique par State Grid et les incitations tarifaires locales pour la recharge rapide DC en dépôt accélèrent le déploiement des infrastructures, tandis que les réseaux intégrés aux constructeurs automobiles tels que le V4 de Tesla et les super-chargeurs rapides de BYD intensifient la concurrence. Les opérateurs de Recharge en tant que Service se différencient grâce à l'équilibrage de charge piloté par l'IA, la disponibilité nocturne garantie et les options d'échange de batterie groupées qui réduisent les temps d'arrêt des flottes. Des disparités régionales persistent, mais le déploiement ciblé dans les zones à faibles émissions des villes de premier rang soutient des taux d'utilisation élevés, compensant les coûts de congestion des transformateurs et la volatilité des prix de l'électricité au comptant.

Principaux Enseignements du Rapport

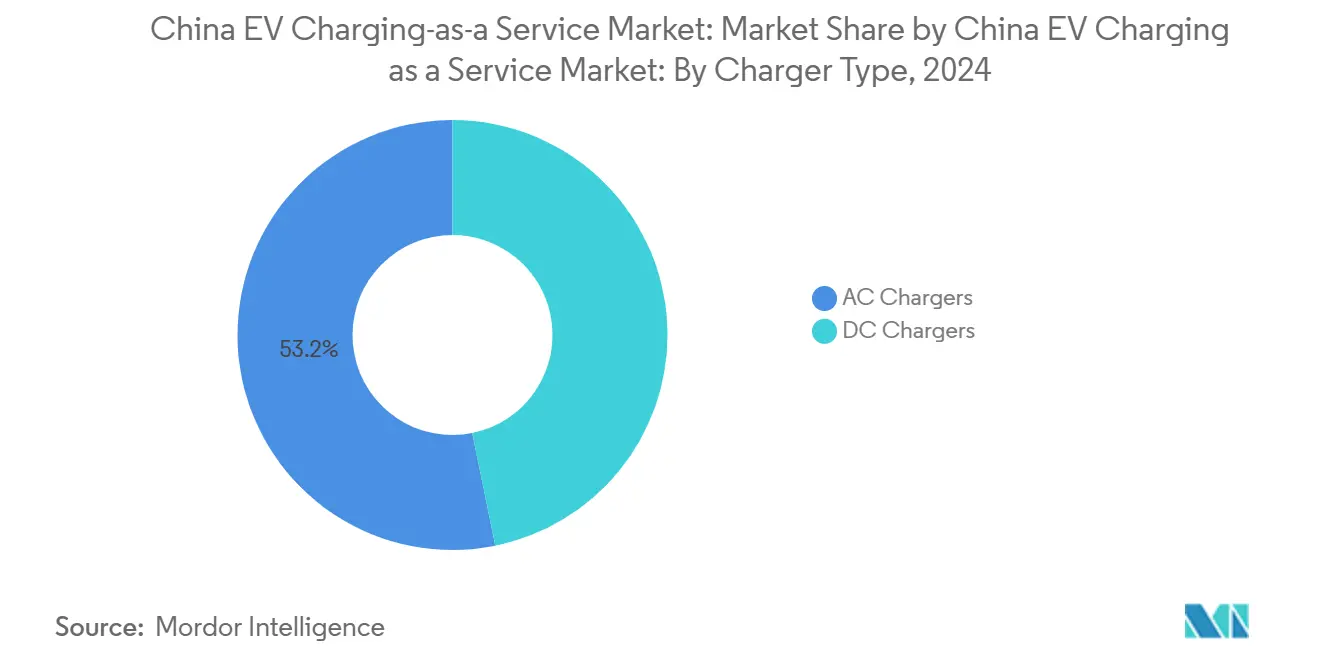

- Par type de chargeur, l'infrastructure AC a dominé le marché chinois de la Recharge VE en tant que Service avec une part de 53,18 % en 2024 ; les chargeurs rapides DC devraient se développer à un TCAC de 27,26 % jusqu'en 2030.

- Par type de service de flotte, les véhicules d'entreprise et les parcs automobiles ont capturé une part de 39,25 % de la taille du marché chinois de la Recharge VE en tant que Service en 2024, tandis que les flottes de livraison et de logistique progressent à un TCAC de 28,23 % jusqu'en 2030.

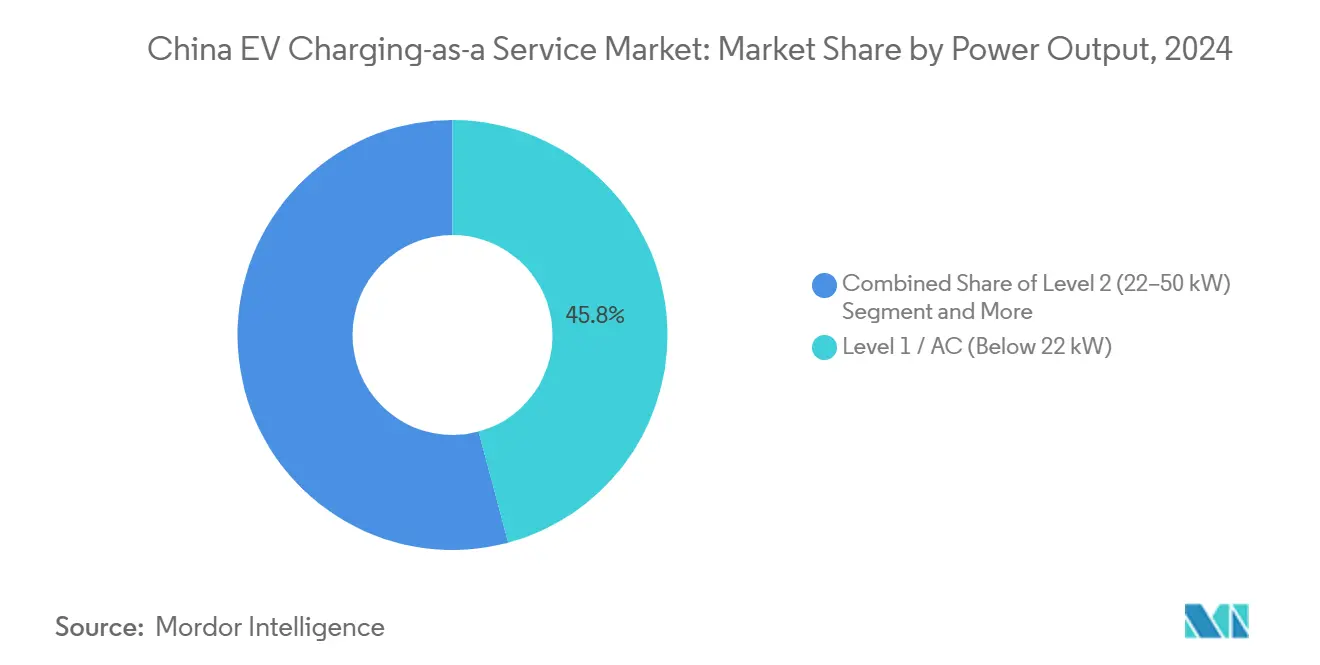

- Par puissance de sortie, les systèmes de Niveau 1 détenaient une part de 45,82 % du marché chinois de la Recharge VE en tant que Service en 2024 ; les chargeurs haute puissance supérieurs à 150 kW croissent à un TCAC de 29,37 % jusqu'en 2030.

- Par utilisation finale, les installations publiques représentaient 67,43 % de la taille du marché chinois de la Recharge VE en tant que Service en 2024, tandis que les installations semi-publiques devraient croître à un TCAC de 26,22 % sur le même horizon.

Tendances et Perspectives du Marché Chinois de la Recharge VE en tant que Service

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions pour la Recharge Rapide DC en Dépôt | +4.2% | National, concentré dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Demande de Recharge Nocturne pour la Livraison le Jour Même | +3.8% | Centres urbains, corridors logistiques | Court terme (≤ 2 ans) |

| Déploiements Semi-Publics Soutenus par des PPP | +3.1% | National, axé sur les réseaux autoroutiers | Moyen terme (2 à 4 ans) |

| Transition des Flottes Urbaines vers les Zones à Faibles Émissions | +2.9% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Économies Réalisées grâce à l'Équilibrage de Charge par IA | +2.7% | Villes de premier rang, zones industrielles | Long terme (≥ 4 ans) |

| Normes pour les Baies de Stationnement Prêtes à l'Échange de Batterie | +2.4% | National, accent sur les quartiers commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales et Incitations Tarifaires pour la Recharge Rapide DC en Dépôt

Les cadres de subventions de la Commission Nationale du Développement et de la Réforme réduisent les dépenses en capital pour les chargeurs de dépôt haute puissance et accordent des remises tarifaires aux heures creuses qui s'alignent sur les fenêtres de recharge des flottes [1]"Avis directeurs sur le développement de haute qualité des réseaux de distribution,", Commission Nationale du Développement et de la Réforme, NDRC.GOV.CN. La simplification des procédures d'autorisation locales et les concessions d'utilisation des terres permettent aux opérateurs de Recharge en tant que Service de développer des dépôts denses desservant plusieurs camions simultanément, améliorant ainsi les profils de marge. Les calendriers d'amortissement accéléré réduisent davantage les coûts de possession, permettant une tarification compétitive des abonnements. L'ensemble des incitations renforce le marché chinois de la Recharge VE en tant que Service en ancrant de grandes charges de base dans les pôles logistiques, attirant les investissements privés. L'effet multiplicateur stimule la demande d'équipements tout en comprimant les délais de retour sur investissement pour les opérateurs.

Essor du Commerce Électronique avec Livraison le Jour Même Nécessitant une Recharge Nocturne des Flottes

Le secteur de la messagerie en Chine a traité plus de 172 milliards de colis en 2024, et la livraison le jour même est désormais une promesse standard dans les villes de premier rang [2]"Plan d'action pour la réduction des coûts de transport et de logistique,", Ministère des Transports, MOT.GOV.CN. Les prestataires de Recharge en tant que Service garantissent des créneaux réservés et une mise en file d'attente prioritaire en tant que niveaux de service premium. Les flottes acceptent des frais d'abonnement plus élevés car les livraisons manquées entraînent de lourdes pénalités de la part des plateformes en ligne. La recharge nocturne coïncide également avec l'excédent d'énergie éolienne régionale, aidant les opérateurs de réseau à équilibrer la demande. En pratique, les contrats d'abonnement lient les indicateurs clés de performance des flottes à la disponibilité des chargeurs, cimentant la fidélisation à long terme des services et soutenant la trajectoire de croissance du marché chinois de la Recharge VE en tant que Service.

Modèles de Financement PPP Permettant un Déploiement Rapide des Chargeurs Semi-Publics

La Chine a recensé 33 000 bornes de recharge dans les aires de service autoroutières en novembre 2024, soit +12 000 par rapport à fin 2023 [3]"La Chine va renforcer davantage les infrastructures de recharge pour VE,", Agence de Presse Xinhua, NEWS.CN. Les accords de concession assurent des volumes de trafic minimaux, réduisant les primes de risque de demande pour les investisseurs. Les formules de partage des revenus indexent les rendements sur le débit en kilowattheures, incitant à des opérations efficaces. Les sites semi-publics relient la logistique urbaine et interurbaine, augmentant les taux d'utilisation dans des bassins d'utilisateurs mixtes. Le modèle répartit les dépenses d'investissement et aligne les incitations, accélérant la couverture nationale tout en maintenant des taux de rendement interne attractifs pour les développeurs privés de Recharge en tant que Service.

Standardisation des Baies de Stationnement Prêtes à l'Échange de Batterie

CATL et Sinopec prévoient 500 stations d'échange en 2025 et visent 10 000 à long terme, établissant des plans de conception pour la géométrie des stationnements, les interfaces robotiques et la facturation numérique. Des configurations de baies uniformes permettent des modules de batterie multi-marques et simplifient les procédures d'autorisation. Les entreprises de Recharge en tant que Service intègrent des voies d'échange aux côtés des bornes à prise, permettant aux opérateurs de flottes de choisir entre des échanges de cinq minutes ou une recharge conventionnelle. La standardisation réduit les coûts de variance de construction et améliore l'expérience utilisateur, créant un nouveau levier concurrentiel pour la différenciation des services sur le marché chinois de la Recharge VE en tant que Service.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix de l'Électricité | -3.2% | National, aigu dans les régions industrielles | Moyen terme (2 à 4 ans) |

| Congestion des Transformateurs Urbains | -2.8% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Cannibalisation par les Réseaux des Constructeurs Automobiles | -2.6% | National, concentré dans les segments premium | Moyen terme (2 à 4 ans) |

| Contraintes Foncières pour les Dépôts | -2.1% | Corridors logistiques urbains, villes de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Électricité au Comptant Érodant les Marges Bénéficiaires de la Recharge en tant que Service

À partir de juin 2025, les projets d'énergie renouvelable devront passer par les marchés au comptant, élargissant les écarts de prix horaires [4]"Avis sur l'approfondissement de la tarification basée sur le marché des nouvelles énergies,", Commission Nationale du Développement et de la Réforme, NDRC.GOV.CN. Les abonnements à tarif fixe deviennent plus risqués à mesure que les coûts des intrants fluctuent. Les grands prestataires se couvrent via des contrats à terme bilatéraux, tandis que les acteurs plus petits manquent de lignes de crédit et font face à une compression des marges. Les moteurs de tarification dynamique répercutent une partie de la volatilité sur les flottes, mais les renégociations de contrats augmentent le risque de résiliation par les clients, réduisant la visibilité des revenus sur le marché chinois de la Recharge VE en tant que Service.

Cannibalisation des Taux d'Utilisation par les Réseaux de Recharge Intégrés aux Constructeurs Automobiles

Tesla, BYD et NIO accordent la priorité aux conducteurs captifs sur leurs réseaux propriétaires, détournant le débit des stations de Recharge en tant que Service indépendantes. Un trafic plus faible se traduit par des actifs sous-utilisés et un retour sur investissement déprimé pour les opérateurs indépendants. Les mandats d'interopérabilité atténuent le risque, mais la fidélité à la marque et les frictions liées à la réservation via application persistent. Les opérateurs indépendants répliquent avec une couverture géographique plus large et des promotions tarifaires activées par l'IA pour remporter des contrats de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Chargeur : l'AC Domine, mais le DC Progresse Grâce à la Demande Haute Puissance

Les unités AC détenaient 53,18 % de la part de marché chinois de la Recharge VE en tant que Service en 2024 grâce à leur avantage en termes de coût pour la recharge nocturne des flottes. Les gestionnaires de dépôts privilégient les bornes murales de 7 à 22 kW qui exploitent les circuits triphasés existants, évitant les mises à niveau des transformateurs. Cependant, les chargeurs rapides DC croissent à un TCAC de 27,26 % car les flottes logistiques interurbaines ont besoin de recharges de 30 minutes pendant les rotations diurnes. Le modèle de dépôt hybride — 30 bornes AC pour les camionnettes et 10 emplacements DC pour les camions express — maximise l'utilisation des actifs. Les avancées des constructeurs automobiles telles que la batterie Shenxing de CATL, qui ajoute 520 km en cinq minutes, stimulent la demande de distributeurs refroidis par liquide de 400 kW. Les planificateurs de Recharge en tant que Service pré-installent des conduits surdimensionnés pour pérenniser les sites, réduisant les temps d'arrêt liés aux rénovations. Malgré des dépenses d'investissement plus élevées, les voies DC attirent une tarification premium, améliorant les marges mixtes. Les fabricants d'équipements regroupent la maintenance et les logiciels, réduisant la complexité opérationnelle tout en générant des frais récurrents.

L'omniprésence de l'AC reste stratégique car les dépôts logistiques opèrent dans des cours sécurisées où les temps de stationnement dépassent huit heures. La télématique des flottes déclenche des commandes de démarrage à distance, alignant la recharge sur les pics d'approvisionnement en énergie renouvelable. La fiabilité de l'AC dépasse 99 % grâce à une électronique plus simple, minimisant les crédits de service. Cependant, à mesure que les chimies de batteries permettent des taux d'absorption ultra-rapides, les opérateurs de flottes remplaceront progressivement les bornes basse puissance par des piles de 150 kW.

Par Type de Service de Flotte : les Flottes d'Entreprise Ancrent la Demande ; la Logistique Stimule la Croissance

Les parcs automobiles d'entreprise ont capturé 39,25 % de la taille du marché chinois de la Recharge VE en tant que Service en 2024, soutenus par des schémas de déplacement prévisibles et des stationnements centralisés. Les offres d'abonnement combinent la recharge, les diagnostics de santé des véhicules et les rapports carbone, simplifiant la conformité ESG. Les services des ressources humaines utilisent les avantages liés aux chargeurs comme avantages sociaux pour les employés, favorisant l'adoption. Les flottes de livraison et de logistique enregistrent cependant le TCAC le plus rapide à 28,23 % jusqu'en 2030, car la livraison le jour même domine le commerce en ligne. La variabilité quotidienne des itinéraires impose des recharges à plusieurs arrêts, rendant les contrats d'accès garanti indispensables. Les plateformes de Recharge en tant que Service attribuent des priorités de file d'attente dynamiques en fonction de l'urgence de la charge de colis, créant une tarification différenciée.

Les services de mobilité de passagers — covoiturage et taxis — exigent une haute disponibilité et acceptent des tarifs premium pour des sessions de 10 minutes à 250 kW. Bien que faibles en volume, leur visibilité publique renforce l'image de marque des opérateurs de Recharge en tant que Service. Les flottes de bus municipaux et de services de voirie rejoignent des programmes pilotes d'électrification, ajoutant une demande incrémentale. Les mandats gouvernementaux visant 80 % d'électrification des véhicules de service public d'ici 2030 soutiennent les prévisions à long terme. Collectivement, les segments de flottes diversifiés sécurisent un débit de base, stabilisant les revenus et élargissant le marché chinois de la Recharge VE en tant que Service.

Par Puissance de Sortie : le Niveau 1 Domine mais les Chargeurs Haute Puissance s'Accélèrent

Les systèmes de Niveau 1 inférieurs à 22 kW détenaient une part de 45,82 % en 2024 car les cycles de dépôt nocturnes favorisent le faible ampérage. Ils ne nécessitent que des mises à niveau modestes des appareillages de commutation, offrant des retours sur investissement en deux ans. Cependant, les chargeurs supérieurs à 150 kW devraient croître à un TCAC de 29,37 % car les camions lourds et les VE de tourisme premium adoptent des architectures 800 V. Les normes mégawatt en cours de développement permettront un ravitaillement en six minutes pour les véhicules de Classe 8. Les consortiums de Recharge en tant que Service sécurisent des accords d'interconnexion avec les services publics des années à l'avance pour réserver la capacité des transformateurs. Le stockage côté réseau, tel que le projet de 560 millions USD de Tesla à Shanghai, amortit les montées en charge soudaines et commercialise des services de fréquence.

Les unités de Niveau 2 (22-50 kW) soutiennent les recharges en milieu de poste dans les pôles logistiques, tandis que les chargeurs rapides (50-150 kW) dominent les aires de repos autoroutières soutenues par des financements PPP, et les dépôts déploient des armoires modulaires de 60 à 360 kW utilisant des modules d'alimentation empilables pour protéger les investissements, avec une tarification liée à la puissance en kilowatts pour orienter les flottes vers des vitesses appropriées, améliorant l'économie du coût de service et élargissant le marché chinois de la Recharge VE en tant que Service.

Par Utilisation Finale : les Réseaux Publics Prédominent, les Pôles Semi-Publics Progressent

Les installations publiques représentaient 67,43 % de la taille du marché chinois de la Recharge VE en tant que Service en 2024 car elles attirent les flottes et les conducteurs privés, portant le taux d'occupation au-dessus de 35 %. Les applications mobiles canalisent le trafic via des remises dynamiques, lissant les courbes de demande diurnes. Les pôles semi-publics au sein des parcs d'affaires et des terminaux logistiques bénéficient d'un TCAC de 26,22 % jusqu'en 2030, offrant aux flottes sous contrat des baies garanties tout en monétisant les créneaux inoccupés auprès du public à des tarifs variables. Le contrôle d'accès via des portiques RFID assure la priorité tout en conservant la flexibilité.

Les dépôts de flottes pures protégés derrière des périmètres de sécurité protègent les chaînes de fret sensibles mais sacrifient l'utilisation diurne. Les opérateurs compensent les facteurs de charge plus faibles avec des packages d'analyse de données vendus aux gestionnaires de flottes. Les sites ouverts au public s'associent à des restaurants et des commerces de détail, utilisant le temps de stationnement pour capter des revenus annexes. Les coentreprises entre constructeurs automobiles et services publics déploient des corridors super-rapides co-brandés couvrant 420 villes, intégrant l'interopérabilité dans les applications de fidélité. L'équilibre des utilisations finales continue d'évoluer, mais les stations multifonctions domineront vraisemblablement la création de valeur au sein du marché chinois de la Recharge VE en tant que Service.

Analyse Géographique

Les villes de premier rang en Chine — Pékin, Shanghai, Shenzhen et Guangzhou — accueillent plus de 70 % des chargeurs publics nationaux et ancrent le marché chinois de la Recharge VE en tant que Service. Shenzhen seule a construit 362 stations de supercharge, dépassant en nombre les stations-service et illustrant comment l'alignement des politiques, la forte pénétration des VE et la demande logistique dense convergent. Les gouvernements locaux renoncent aux frais de bail foncier pour les dépôts de Recharge en tant que Service intégrés aux démonstrateurs de réseaux intelligents, stimulant une mise en service rapide malgré la congestion des transformateurs. Un taux d'utilisation élevé compense les coûts immobiliers élevés, permettant aux opérateurs de récupérer leurs investissements en trois ans. L'application des zones à faibles émissions cimente davantage la demande future en restreignant l'accès des véhicules diesel aux quartiers d'affaires centraux.

Les villes de deuxième et troisième rang représentent les poches émergentes les plus rapides à mesure que les autorités provinciales reproduisent les modèles de succès des villes de premier rang. Le plan triennal de Shanghai vise une couverture par des chargeurs rapides dans toutes les aires de service autoroutières d'ici 2026, signalant que les corridors interurbains deviendront la prochaine plateforme de croissance. Les concessions PPP accordent des droits d'exploitation de 15 ans avec des garanties de revenus minimaux, réduisant les risques des projets en zone vierge. À mesure que l'exécution du commerce électronique se répand vers l'intérieur des terres, les entreprises logistiques exigent une qualité de recharge constante le long des routes principales. Les acteurs de la Recharge en tant que Service déploient des modules standardisés qui s'intègrent dans les aires de service en 48 heures, accélérant le déploiement dans le Henan, le Hubei et le Sichuan.

Les comtés ruraux accusent un retard en densité de chargeurs mais reçoivent des subventions ciblées dans le cadre du programme VE-à-la-campagne du Conseil d'État. Les ratios de subvention atteignent 40 % du coût matériel, mais le faible trafic retarde le retour sur investissement. Les opérateurs adoptent des chargeurs mobiles conteneurisés déplacés saisonnièrement pour suivre la demande des flottes agricoles. Les projets pilotes de véhicule-à-domicile fournissent une alimentation de secours lors des pannes de réseau, ajoutant une valeur sociale qui justifie le cofinancement gouvernemental. Sur l'horizon de prévision, la diversification géographique lissera la volatilité des revenus et élargira l'empreinte du marché chinois de la Recharge VE en tant que Service dans des zones précédemment mal desservies.

Paysage Concurrentiel

Le secteur chinois de la Recharge VE en tant que Service reste modérément concentré. State Grid exploite sa société mère de services publics pour sécuriser un accès préférentiel au réseau, tandis que TELD met l'accent sur l'ouverture logicielle, intégrant 300 plateformes tierces. NaaS a atteint une marge brute de 57 % au troisième trimestre 2024 en affinant des algorithmes de répartition et de facturation pilotés par l'IA qui réduisent les coûts d'électricité de 18 %. L'offre groupée matériel et services de StarCharge verrouille des contrats d'exploitation et de maintenance pluriannuels.

Les entrants constructeurs automobiles intensifient la rivalité. Tesla a activé des distributeurs V4 qui desservent les VE non-Tesla, améliorant la monétisation du réseau. BYD installera 4 000 chargeurs super-rapides capables de sessions de cinq minutes, regroupant des crédits gratuits avec les ventes de véhicules pour stimuler la demande captive. Les stations d'échange de batteries CATL-Sinopec exploitent l'empreinte de 30 000 sites de Sinopec, offrant des échanges de cinq minutes pour les camionnettes commerciales et les taxis. Ces modèles verticalement intégrés défient les opérateurs indépendants de Recharge en tant que Service sur la commodité et l'image de marque.

Les alliances stratégiques contrebalancent le pouvoir des constructeurs automobiles. Volkswagen et Xpeng se sont engagés à investir 700 millions USD pour 20 000 chargeurs co-brandés dans 420 villes. Les investissements conjoints répartissent le risque en capital et assurent l'interopérabilité multi-marques. Les opérateurs indépendants s'associent également à des promoteurs immobiliers pour intégrer des chargeurs dans des complexes à usage mixte, sécurisant des baux à long terme à des loyers réduits. L'activité de fusions-acquisitions est probable à mesure que l'échelle devient critique pour la couverture tarifaire et les mises à niveau technologiques. La dynamique concurrentielle suggère une consolidation continue, mais l'accent réglementaire sur l'accès ouvert empêche les verrouillages monopolistiques, soutenant l'innovation au sein du marché chinois de la Recharge VE en tant que Service.

Leaders du Secteur Chinois de la Recharge VE en tant que Service

TELD

StarCharge

State Grid EV Service

YKC

NIO Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Tesla a lancé son premier lot de Superchargeurs V4 en Chine, augmentant la puissance maximale et permettant la compatibilité inter-marques.

- Janvier 2025 : Volkswagen et Xpeng ont signé un mémorandum pour déployer 20 000 chargeurs super-rapides dans 420 villes, investissant 700 millions USD.

- Juillet 2024 : State Grid a alloué plus de 600 milliards CNY pour des mises à niveau du réseau soutenant 12 millions de chargeurs d'ici 2025.

Périmètre du Rapport sur le Marché Chinois de la Recharge VE en tant que Service

| Chargeurs AC |

| Chargeurs DC |

| Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique |

| Flottes de Passagers |

| Niveau 1 / AC (Inférieur à 22 kW) |

| Niveau 2 (22 - 50 kW) |

| Rapide (50 - 150 kW) |

| Haute Puissance (Supérieur à 150 kW) |

| Installation de Recharge Semi-Publique |

| Installation de Recharge Publique |

| Par Type de Chargeur | Chargeurs AC |

| Chargeurs DC | |

| Par Type de Service de Flotte | Véhicules d'Entreprise et Parcs Automobiles |

| Livraison et Logistique | |

| Flottes de Passagers | |

| Par Puissance de Sortie | Niveau 1 / AC (Inférieur à 22 kW) |

| Niveau 2 (22 - 50 kW) | |

| Rapide (50 - 150 kW) | |

| Haute Puissance (Supérieur à 150 kW) | |

| Par Utilisation Finale | Installation de Recharge Semi-Publique |

| Installation de Recharge Publique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché chinois de la Recharge VE en tant que Service en 2025 ?

Il atteint 70,54 millions USD en 2025 et devrait croître jusqu'à 222,96 millions USD d'ici 2030.

Quel TCAC est prévu pour le segment de Recharge en tant que Service en Chine ?

Le marché devrait enregistrer un TCAC de 25,88 % jusqu'en 2030.

Quel segment de flotte connaît la croissance la plus rapide ?

Les flottes de livraison et de logistique se développent à un TCAC de 28,23 % en raison de la demande du commerce électronique.

Quel est le principal facteur limitant pour les opérateurs dans les villes de premier rang ?

La congestion des transformateurs de distribution augmente les coûts d'infrastructure et ralentit les déploiements.

Comment les plateformes d'IA améliorent-elles la rentabilité ?

La planification par IA réduit les charges de pointe, augmente le taux d'utilisation des chargeurs et permet une tarification dynamique.

Dernière mise à jour de la page le: