Taille et Part du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

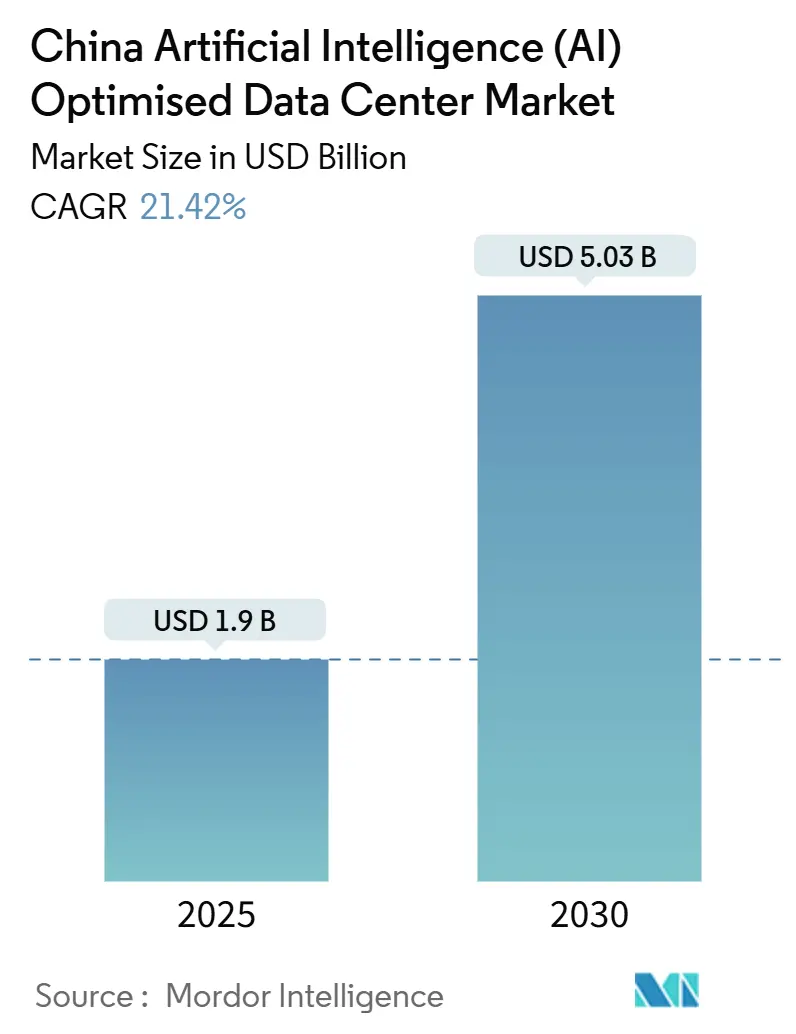

| Taille du Marché (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2030) | 5.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Chine par Mordor Intelligence

La taille du marché des centres de données d'intelligence artificielle en Chine est actuellement évaluée à 1,90 milliard USD, et il est prévu qu'elle atteigne 5,03 milliards USD d'ici 2030, soutenue par un CAGR de 21,42%. La croissance est portée par les initiatives d'IA soutenues par l'État, la conformité obligatoire en matière de souveraineté des données, et le déploiement accéléré d'accélérateurs d'IA domestiques qui favorisent les architectures de calcul hétérogène. Les grappes de GPU à haute densité refroidies par liquide deviennent la conception par défaut, tandis que les fournisseurs cherchent à atteindre des objectifs d'efficacité de l'utilisation de l'énergie (PUE) inférieurs à 1,2. L'adoption de la colocation progresse rapidement, car les entreprises réduisent leurs budgets d'investissement tout en maintenant l'accès aux derniers matériels d'IA. Les investissements parallèles dans l'intégration des énergies renouvelables et les constructions dans les provinces occidentales s'alignent sur le plan national « Données de l'Est, Calcul de l'Ouest », qui oriente les charges de travail vers des pôles d'énergie bas-carbone. L'intensité concurrentielle est modérée : les hyperscalers tels qu'Alibaba Cloud, Tencent Cloud et Huawei Cloud dominent, mais les spécialistes régionaux se taillent une part grâce à des propositions axées sur la périphérie et l'énergie verte.

Principaux Points Clés du Rapport

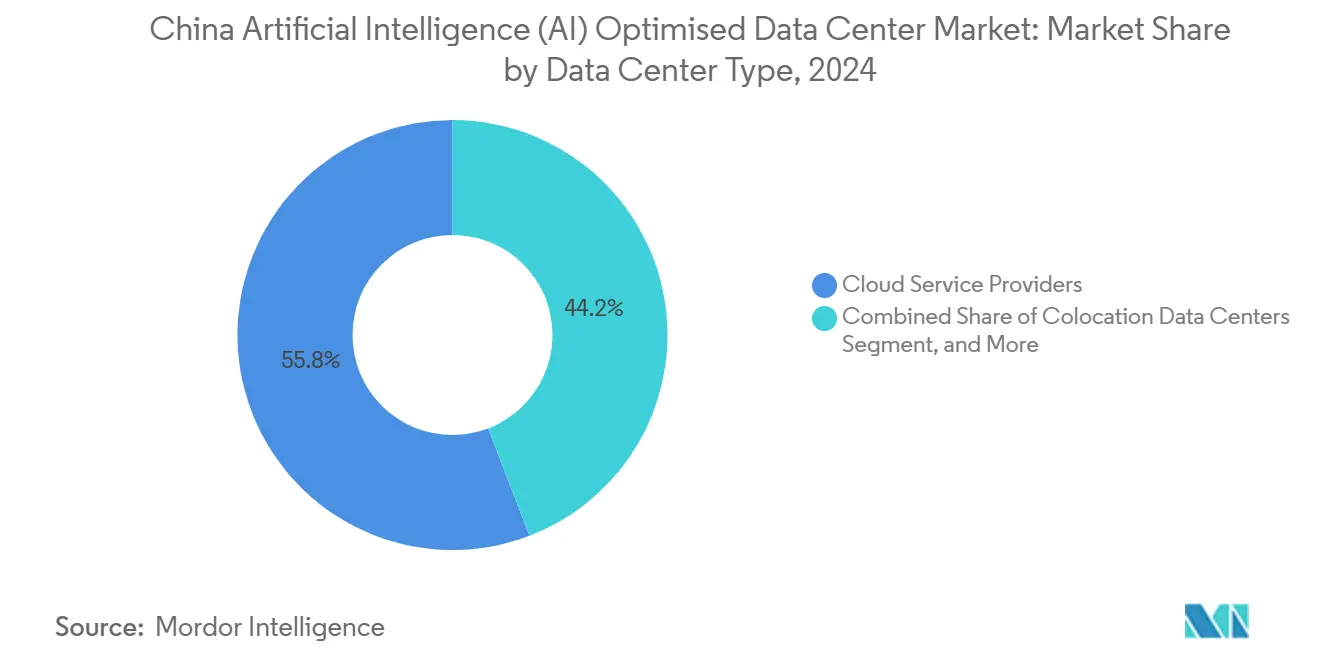

- Par type de centre de données, les fournisseurs de services cloud ont représenté 55,82% de la part du marché des centres de données d'intelligence artificielle en Chine en 2024, tandis que les centres de données de colocation progressent à un CAGR de 23,23% jusqu'en 2030.

- Par composant, le logiciel a représenté 45,83% de la taille du marché des centres de données d'intelligence artificielle en Chine en 2024 ; le matériel devrait s'étendre à un CAGR de 22,67% entre 2025 et 2030.

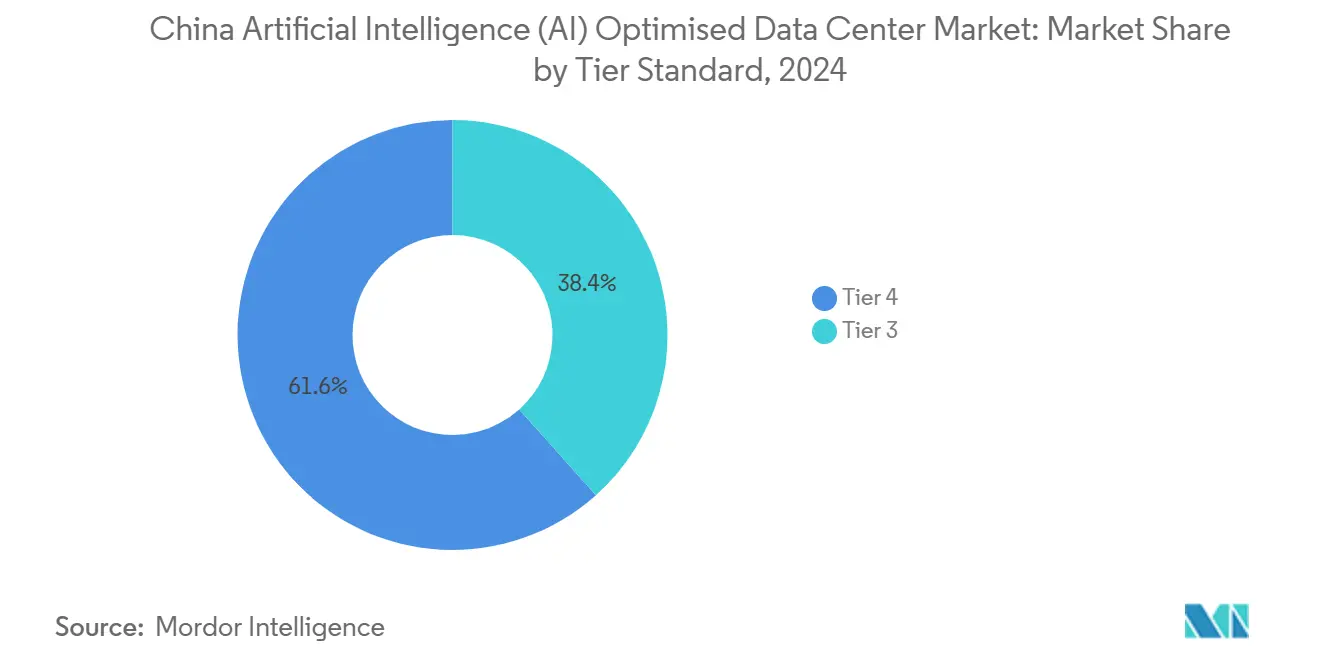

- Par norme de niveau, les installations de niveau IV ont détenu 61,63% de la part des revenus en 2024 sur le marché des centres de données d'intelligence artificielle en Chine, tandis que les déploiements de niveau III affichent le CAGR le plus rapide à 23,77% jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et l'ITES ont capturé 33,82% de la taille du marché des centres de données d'intelligence artificielle en Chine en 2024 ; l'internet et les médias numériques constituent le segment à la croissance la plus rapide avec un CAGR de 22,45% jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement rapide de grappes de GPU à haute densité par les hyperscalers chinois | +4.2% | National, concentré en Chine de l'Est et du Nord | Moyen terme (2-4 ans) |

| Subventions gouvernementales et incitations aux centres de données verts dans les villes de second rang | +3.8% | Chine du Sud-Ouest et du Nord-Ouest principalement | Long terme (≥ 4 ans) |

| Essor des puces d'IA propriétaires entraînant une demande de calcul hétérogène | +3.5% | National, avec des pôles de fabrication en Chine de l'Est | Moyen terme (2-4 ans) |

| Règles obligatoires de souveraineté des données rapatriant les charges de travail d'IA | +2.9% | National, application la plus stricte dans les villes de premier rang | Court terme (≤ 2 ans) |

| Expansion des zones périphériques 5G à ultra-faible latence pour l'inférence d'IA en temps réel | +2.1% | Chine de l'Est et du Sud initialement, s'étendant à l'échelle nationale | Moyen terme (2-4 ans) |

| Objectifs PUE agressifs poussant les rétrofit de refroidissement par liquide | +1.8% | National, en priorité la région Pékin-Tianjin-Hebei | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de grappes de GPU à haute densité par les hyperscalers chinois

Les fournisseurs cloud hyperscale ont repensé leurs salles de serveurs pour les accélérateurs d'IA domestiques qui alimentent déjà près de la moitié des tâches d'entraînement des grands modèles de langage (LLM). Huawei seul a déployé 2 500 pétaflops de calcul d'IA dans 20 villes, et ses puces Ascend 910B nécessitent un refroidissement par liquide et des interconnexions personnalisées qui diffèrent des configurations GPU héritées. Ce changement oriente les opérateurs vers des racks hétérogènes qui associent plusieurs types d'accélérateurs au sein du même domaine d'alimentation pour garantir la continuité de l'approvisionnement. Les opérateurs signalent des économies d'énergie de 30 à 40% une fois que les systèmes d'immersion ou à plaques froides remplacent le refroidissement par air, libérant ainsi de la marge énergétique pour du calcul supplémentaire.[1]Huawei Technologies, "计算2030", Huawei, huawei.com

Subventions gouvernementales et incitations aux centres de données verts dans les villes chinoises de second rang

La Commission nationale du développement et de la réforme (NDRC) propose des offres foncières, fiscales et de financement à taux réduit aux projets de centres de données qui se co-localisent avec des actifs de production d'énergie renouvelable. Le plan du Qinghai visant à relever les limites d'autoconsommation photovoltaïque de 40 MW à 100 MW pour les campus individuels illustre la manière dont les provinces occidentales se font concurrence pour attirer les charges de travail d'IA.[2]Congrès du peuple de la province de Qinghai, "关于清洁能源与算力融合发展的建议", qhrd.gov.cn La politique élargit les zones d'intégration source-réseau-charge-stockage à 500 km, permettant aux opérateurs de Xining ou de Yushu de tirer parti des hybrides hydro-solaires et d'atteindre une utilisation d'énergie verte supérieure à 80% imposée pour les constructions de 2025.[3]Commission nationale du développement et de la réforme, "关于新增算力布局的指导意见", ndrc.gov.cn

Essor des puces d'IA propriétaires entraînant une demande de racks de calcul hétérogène

Les puces Huawei Ascend, Baidu Kunlun, Cambricon et Biren imposent chacune des enveloppes uniques de consommation d'énergie et de refroidissement, obligeant les installations à adopter des formats de rack à plateau ouvert et des unités de distribution d'alimentation programmables. Les incertitudes liées à la chaîne d'approvisionnement dues à la variabilité des rendements de fonderie poussent les opérateurs à diversifier leurs sources d'approvisionnement en puces et à constituer des tampons de capacité supplémentaires. Les couches d'orchestration logicielle doivent gérer des chaînes d'outils distinctes tout en maintenant les liaisons à faible latence et à haute bande passante essentielles pour l'entraînement distribué de l'IA.

Règles obligatoires de souveraineté des données rapatriant les charges de travail d'IA vers les installations domestiques

Les évaluations de sécurité pour les transferts transfrontaliers couvrent désormais les ensembles de données personnelles, financières et du secteur public, obligeant les entreprises multinationales à ancrer leurs charges de travail d'IA dans des installations continentales. Les offres de cloud souverain qui regroupent des audits de conformité, la gestion des clés de chiffrement et un support localisé gagnent la préférence des secteurs réglementés. Les nœuds périphériques distribués garantissent que l'inférence pour les applications mondiales reste sur le territoire chinois sans dépasser les budgets de latence.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plafonds nationaux de consommation d'énergie limitant les nouveaux permis dans la région Pékin-Tianjin-Hebei | -2.8% | Région Pékin-Tianjin-Hebei spécifiquement | Court terme (≤ 2 ans) |

| Restrictions américaines sur l'exportation de GPU allongeant les cycles d'approvisionnement en accélérateurs d'IA | -2.1% | National, affectant tous les grands opérateurs | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique dans les provinces occidentales compliquant l'implantation de grands centres de données d'IA | -1.4% | Chine du Nord-Ouest et du Sud-Ouest principalement | Long terme (≥ 4 ans) |

| Augmentation des pénalités liées à la pénurie d'eau décourageant l'adoption du refroidissement par évaporation | -0.9% | Chine du Nord et régions occidentales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds nationaux de consommation d'énergie limitant les nouveaux permis dans la région Pékin-Tianjin-Hebei

Les gouvernements locaux ont gelé les approbations de centres de données à grande échelle pour atteindre les objectifs double-carbone, réduisant l'offre sur le marché des racks le plus lucratif de Chine. Les opérateurs existants tirent parti des rétrofits d'efficacité et du délestage périphérique pour maximiser les enveloppes énergétiques autorisées. La rareté des capacités fait monter les prix de 20 à 30% au-dessus des provinces non contraintes et accélère la migration des tâches d'entraînement par lots vers les pôles occidentaux.[4]Beijing Municipal Data Bureau, "培育壮大绿色算力," data.beijing.gov.cn

Restrictions américaines sur l'exportation de GPU allongeant les cycles d'approvisionnement en accélérateurs d'IA

Les contrôles à l'exportation ont doublé les délais de procurement à 6-12 mois, obligeant les fournisseurs à verrouiller les prévisions de demande et à maintenir des tampons d'inventaire plus élevés. Les stratégies de double sourcing associent des accélérateurs étrangers soumis à restrictions à des alternatives domestiques qui atteignent désormais 80% des performances des modèles phares. La politique accélère l'allocation de capital vers les écosystèmes de puces développées localement, mais réduit la flexibilité d'approvisionnement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de centre de données : La colocation favorise le partage des infrastructures

Les installations de colocation ont capturé 23,23% des nouvelles additions de capacité en 2024 et devraient dépasser le marché plus large des centres de données d'intelligence artificielle en Chine à un CAGR de 23,23%. Ce changement reflète des budgets qui passent des dépenses d'investissement aux dépenses d'exploitation prévisibles, les entreprises accordant la priorité à un accès rapide aux racks prêts pour l'IA et au refroidissement avancé. Les fournisseurs de services cloud dominent encore la capacité installée totale avec 55,82% de la part du marché des centres de données d'intelligence artificielle en Chine, soutenue par les piles cloud-à-puce intégrées verticalement des hyperscalers.

Les entreprises associent de plus en plus les nœuds de colocation aux plans de contrôle du cloud public pour contourner les contraintes de permis énergétiques de Pékin tout en préservant les interconnexions à faible latence pour l'inférence en temps réel. Des fournisseurs tels que GDS Holdings pré-installent des modules d'IA refroidis par liquide, permettant aux clients de démarrer des blocs de 8 GPU en quelques jours. La taille du marché des centres de données d'intelligence artificielle en Chine pour les déploiements de colocation devrait plus que tripler d'ici 2030, à mesure que la complexité réglementaire et les cycles de renouvellement technologique se raccourcissent.

Par composant : L'accélération matérielle favorise la transformation des infrastructures

Les dépenses matérielles s'étendront à un CAGR de 22,67%, plus rapidement que le marché plus large des centres de données d'intelligence artificielle en Chine, car l'entraînement d'IA générative pousse les enveloppes d'alimentation des racks au-delà de 30 kW. Bien que le logiciel ait détenu 45,83% de la part des revenus en 2024, le passage vers des puces d'IA propriétaires et des structures à faible latence accroît les dépenses en serveurs, réseaux et refroidissement.

Les sous-systèmes de distribution d'alimentation et de refroidissement représentent collectivement la tranche matérielle à la croissance la plus rapide, reflétant les mandats PUE et les tendances de densité des racks. La mémoire à haute bande passante, la photonique sur silicium et les commutateurs 800 Gbps entrent dans les listes de nomenclature standard. Les revenus des services suivent la complexité matérielle : les sociétés d'intégration regroupent l'ajustement au niveau des puces, la migration des charges de travail et la documentation de conformité en tant qu'offres gérées, maintenant un CAGR stable à deux chiffres au milieu du secteur des centres de données d'intelligence artificielle en Chine.

Par norme de niveau : Le niveau III gagne du terrain grâce à l'optimisation des coûts

Le niveau IV est resté le choix privilégié pour l'entraînement de modèles d'IA critiques, représentant 61,63% de la capacité 2024. Pourtant, le niveau III devrait afficher un CAGR dynamique de 23,77%, réduisant l'écart à mesure que les points de contrôle, l'entraînement distribué et les fonctionnalités de redondance intégrées dans les logiciels atténuent le risque de panne. La taille du marché des centres de données d'intelligence artificielle en Chine liée au niveau III devrait presque quintupler d'ici 2030.

Les opérateurs réalisent des économies de dépenses d'investissement de 30 à 40% en abaissant d'un niveau de redondance sans sacrifier les accords de niveau de service clients pour les tâches moins sensibles à la latence. Les régulateurs ont clarifié les critères de classification des niveaux, offrant aux entreprises un cadre transparent de budgétisation des risques et permettant aux sites de zones périphériques de se standardiser sur le niveau III avec des superpositions de sauvegarde régionale du réseau électrique.

Par secteur d'utilisation final : Les médias numériques accélèrent l'adoption de l'IA

Les plateformes de médias numériques enregistrent la vitesse de croissance la plus élevée à un CAGR de 22,45%, réduisant l'avance détenue par l'informatique et l'ITES, qui commandait 33,82% de la part du marché des centres de données d'intelligence artificielle en Chine en 2024. Les flux de génération vidéo, les fils d'actualité personnalisés et la modération en temps réel exigent des grappes denses en GPU et des baies de stockage d'objets à haut débit.

Les déploiements de l'IoT industriel et manufacturier mettent l'accent sur l'inférence périphérique pour le contrôle qualité et la maintenance prédictive, générant des empreintes de micro-centres de données à l'intérieur des usines. La BFSI et la santé maintiennent une croissance stable à deux chiffres à mesure que les services de cloud souverain conformes aux réglementations arrivent à maturité, tandis que les charges de travail gouvernementales et de défense se tournent vers des piles de puces domestiques pour les garanties de sécurité imposées par la politique nationale.

Analyse Géographique

La Chine de l'Est reste le principal contributeur régional à la taille du marché des centres de données d'intelligence artificielle en Chine, grâce à des empreintes d'entreprises denses, des bassins de main-d'œuvre qualifiée et une connectivité mature. Les plafonds stricts d'utilisation des terres et d'énergie motivent la mise à niveau vers le refroidissement par liquide et les arrangements de racks à 2 niveaux qui ajoutent de la capacité sans dépasser les mégawatts alloués. La région sert également de plan de contrôle pour le calcul d'IA exécuté dans les provinces occidentales via des lignes THT à faible latence.

La Chine du Nord, ancrée par la région Pékin-Tianjin-Hebei, commande des prix premium car les ajouts de capacité sont inférieurs à la demande en vertu des quotas carbone régionaux. Les opérateurs poussent les valeurs PUE en dessous de 1,15 grâce à des boucles de récupération de chaleur qui alimentent les réseaux de chauffage municipal, tandis que les nœuds périphériques dans les provinces voisines traitent le dépassement des tâches d'entraînement par lots.

La Chine du Sud, notamment le Guangdong, exploite les synergies manufacturières pour adopter l'IA dans l'optimisation des chaînes d'approvisionnement. La proximité de Hong Kong soutient des architectures hybrides qui séparent les charges de travail internationales des données domestiques, un modèle de conformité qui gagne du terrain parmi les entreprises orientées à l'exportation.

Les provinces du Sud-Ouest comme le Sichuan et le Guizhou attirent des constructions hyperscale grâce à l'abondance d'hydroélectricité et à des climats plus frais qui favorisent l'économisation par air libre. Les autorités locales rationalisent les permis, accordent des concessions foncières et garantissent l'allocation d'énergie renouvelable, aidant la sous-région à afficher le taux de croissance de racks installés le plus élevé à l'échelle nationale. Les pôles du Nord-Ouest dans la région du Ningxia reflètent ces avantages mais font face à des problèmes de stabilité du réseau électrique qui nécessitent des solutions de stockage intégrées.

La Chine du Nord-Est est en retard en capacité absolue, mais présente des options de croissance à mesure que les gouvernements provinciaux courtisent les infrastructures numériques pour revitaliser les bases industrielles. L'amélioration des dorsales en fibre optique et les tarifs préférentiels commencent à attirer des opérateurs de deuxième vague visant à diversifier les risques géographiques.

Paysage Concurrentiel

La concentration du marché reste modérée : les trois principaux hyperscalers, Alibaba Cloud, Tencent Cloud et Huawei Cloud, maintiennent une part significative des racks d'IA déployés. Cependant, cette dynamique crée des opportunités pour les spécialistes régionaux de colocation et les acteurs affiliés aux télécommunications de se tailler leurs niches. Ces leaders du marché se différencient grâce à des solutions intégrées verticalement qui combinent des puces d'IA domestiques, des piles d'orchestration et des accords d'achat d'énergie bas-carbone. Huawei a fait progresser sa gamme de serveurs centrée sur Ascend avec des boucles de liquide en rack et des structures de réseau programmables, tandis qu'Alibaba expérimente des interconnexions photoniques sur silicium personnalisées pour accélérer les temps d'entraînement des modèles à un billion de paramètres.

Les fournisseurs régionaux, tels que Shanghai AtHub, tirent parti de leur expertise dans la rénovation des salles héritées. En déployant des bains d'immersion, ils atteignent des niveaux PUE inférieurs à 1,2 sans supporter les coûts associés aux développements en champ libre. Pendant ce temps, les opérateurs de télécommunications comme China Mobile et China Telecom utilisent leur vaste infrastructure de fibres optiques à l'échelle nationale, leurs nœuds d'échange et leurs sites MEC 5G pour offrir des services d'inférence distribuée groupés.

Au cours de l'année écoulée, les initiatives stratégiques ont inclus la sécurisation d'accords pluriannuels d'approvisionnement en énergie renouvelable, la création de coentreprises avec des gouvernements provinciaux pour développer des campus alimentés à l'hydroélectricité, et le dépôt de brevets pour des conceptions de racks optimisées pour l'IA intégrant des plaques de refroidissement à changement de phase embarquées. Le paysage concurrentiel est de plus en plus façonné par la nécessité de s'aligner sur les feuilles de route des puces domestiques et d'assurer la conformité avec les réglementations évolutives en matière de souveraineté des données.

Leaders du Secteur des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Chine

Alibaba Cloud

Tencent Cloud

Huawei Cloud

Baidu AI Cloud

GDS Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : La Chine a lancé le tout premier centre de données commercial sous-marin au large de la côte de la province de Hainan. Cette installation, qui exploite les propriétés naturelles de refroidissement de l'océan, réduit considérablement la consommation d'énergie tout en hébergeant plus de 400 serveurs haute performance capables de traiter plus de 7 000 requêtes d'IA par seconde. Ce développement marque une étape révolutionnaire dans l'infrastructure d'IA durable.

- Mars 2025 : Le secteur des centres de données d'IA en Chine fait face à des défis significatifs, de nombreuses installations restant sous-utilisées. Jusqu'à 80% des ressources de calcul nouvellement construites sont inactives, les opérateurs peinant à attirer des clients pour la location de GPU. Les prix de location des serveurs Nvidia H100 ont chuté à 75 000 yuans par mois, reflétant une forte baisse de la demande. L'évolution des tendances en matière d'IA, portée par des modèles de raisonnement comme R1 de DeepSeek, a modifié les exigences en matière d'infrastructure, laissant de nombreux centres de données mal équipés pour répondre aux besoins actuels. Certaines installations choisissent de rester inactives pour éviter de nouvelles pertes financières, et il est spéculé que le gouvernement chinois pourrait intervenir pour remédier aux problèmes croissants dans ce secteur.

- Janvier 2025 : Huawei a détaillé une feuille de route pour des grappes de classe Z-FLOPS nécessitant des extensions de mémoire à l'échelle du pétaoctet et des augmentations de bande passante d'interconnexion de 30× pour prendre en charge les modèles génératifs de prochaine génération.

- Juillet 2024 : La NDRC, le MIIT et l'Administration nationale de l'énergie ont publié le Plan d'action spécial pour le développement vert et bas-carbone des centres de données, imposant une utilisation d'énergie verte supérieure à 80% pour les nouveaux sites de nœuds centraux.

Portée du Rapport sur le Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Chine

La recherche couvre le spectre complet des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles comprennent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique, et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications. En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, comprenant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérique |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Racks et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérique | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Racks et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| BFSI | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des centres de données d'intelligence artificielle en Chine en 2025 ?

Le marché est évalué à 1,90 milliard USD en 2025 et devrait atteindre 5,03 milliards USD d'ici 2030.

Quel est le CAGR prévu pour les centres de données d'IA chinois jusqu'en 2030 ?

Le taux de croissance annuel composé s'établit à 21,42% pour la période 2025-2030.

Quel segment connaît la croissance la plus rapide au sein des centres de données d'IA chinois ?

Les installations de colocation affichent la croissance la plus élevée à un CAGR de 23,23%, reflétant l'appétit des entreprises pour des infrastructures d'IA partagées.

Pourquoi les provinces chinoises occidentales attirent-elles de nouveaux centres de données d'IA ?

L'abondance d'énergie renouvelable, des politiques foncières favorables et les incitations gouvernementales s'alignent sur la stratégie « Données de l'Est, Calcul de l'Ouest ».

Comment les réglementations en matière d'efficacité énergétique façonnent-elles la conception des centres de données ?

Les objectifs PUE imposés inférieurs à 1,2 accélèrent les rétrofits de refroidissement par liquide et stimulent la demande de solutions de racks à haute densité et à haute efficacité énergétique.

Dernière mise à jour de la page le: