Taille et part du marché des TPMS aftermarket en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.53 Milliards de dollars |

| Taille du Marché (2026) | 0.61 Milliards de dollars |

| Taille du Marché (2031) | 1.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TPMS aftermarket en Chine par Mordor Intelligence

La taille du marché des TPMS aftermarket en Chine devrait croître de 0,53 milliard USD en 2025 à 0,61 milliard USD en 2026, et est prévue pour atteindre 1,20 milliard USD d'ici 2031, avec un TCAC de 14,61 % de 2026 à 2031. Ces dernières années, les capteurs TPMS directs ont commencé à atteindre la fin de leur durée de vie avec batterie scellée. Cela a initié un cycle de remplacement, soutenant une demande aftermarket constante. Parallèlement, les camions lourds électriques à batterie accélèrent non seulement l'usure des pneus, mais accentuent également l'importance de la surveillance de la pression en temps réel. Les géants du commerce électronique tels que JD.com et Tmall Auto ont rationalisé la distribution. Cela est visible dans la forte augmentation des ventes de moniteurs de pneus intelligents sur JD.com. Le paysage concurrentiel est intense : de nombreux fabricants présentent une large gamme de références TPMS sur Made-in-China, avec des points de prix variés. Cette pression sur les prix contraint les marques mondiales et locales à se démarquer grâce à des fonctionnalités logicielles améliorées, une durée de vie prolongée des batteries et des mises à jour du micrologiciel par voie hertzienne (OTA).

Points clés du rapport

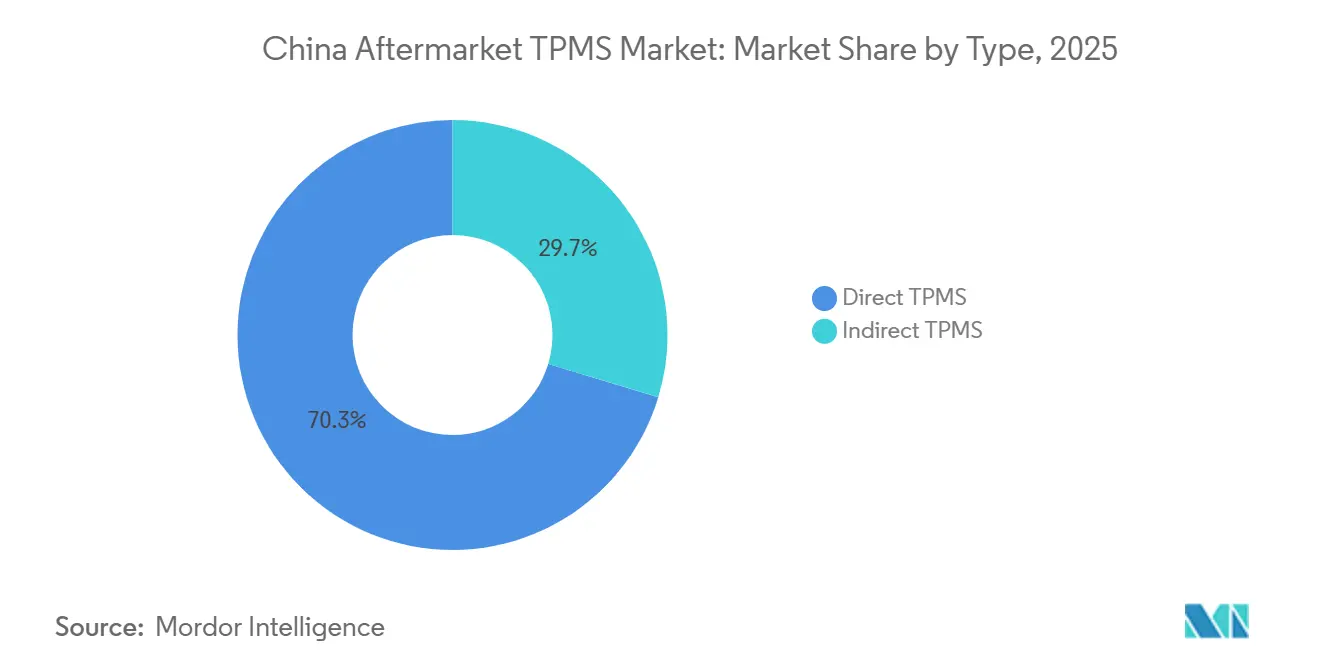

- Par type, les systèmes directs ont dominé le marché des TPMS aftermarket en Chine avec une part de 70,33 % en 2025 ; les systèmes indirects constituent le segment à la croissance la plus rapide et devraient se développer à un TCAC de 15,04 % jusqu'en 2031.

- Par intégration technologique, les unités autonomes représentaient 71,46 % de la part du marché des TPMS aftermarket en Chine en 2025, tandis que les solutions intelligentes ou connectées devraient croître à un TCAC de 17,11 % jusqu'en 2031.

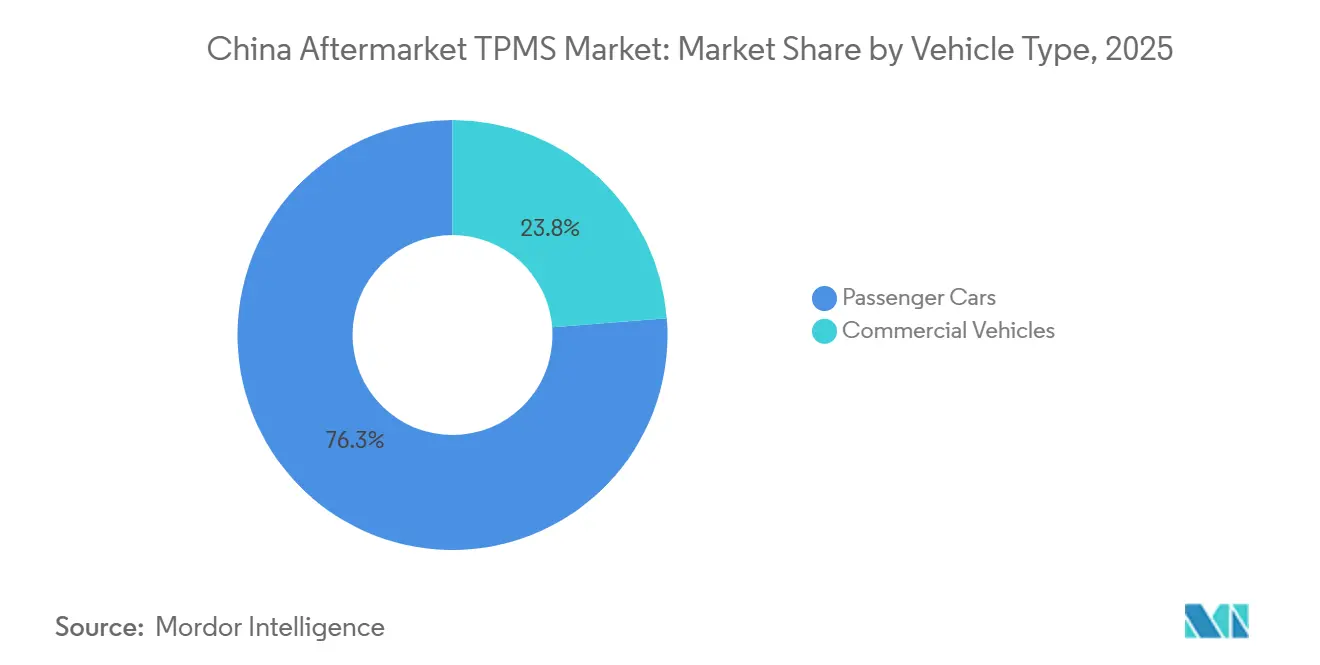

- Par catégorie de véhicule, les voitures particulières représentaient 76,25 % de la part du marché des TPMS aftermarket en Chine en 2025, tandis que les véhicules commerciaux progressent à un TCAC de 15,85 %, portés par l'électrification croissante et le soutien des subventions.

- Par canal de distribution, les points de vente hors ligne ont conservé 64,36 % de la part du marché des TPMS aftermarket en Chine en 2025, tandis que les plateformes en ligne se développent à un TCAC de 16,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des TPMS aftermarket en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de voitures particulières et cycle de remplacement | +3.2% | Provinces de l'Est | Long terme (≥ 4 ans) |

| Obligation de montage des TPMS se répercutant sur la demande de retrofit | +2.8% | Villes de rang 1 et flottes nationales | Moyen terme (2 à 4 ans) |

| Électrification accélérant l'usure des pneus sur les flottes de véhicules commerciaux | +2.4% | Hubs logistiques nationaux | Moyen terme (2 à 4 ans) |

| Expansion des canaux de distribution de pièces en ligne | +2.1% | Zones urbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Sensibilisation accrue des consommateurs à la sécurité | +1.9% | Régions côtières aisées | Moyen terme (2 à 4 ans) |

| Réduction des prix des kits par les puces monocomposant nationales | +1.8% | Base de fabrication nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de voitures particulières et cycle de remplacement des capteurs

La Chine dispose d'un parc important de voitures particulières et continue d'ajouter des véhicules chaque année. Les voitures vendues ces dernières années sont équipées de batteries au lithium scellées, dont la durée de vie est généralement de plusieurs années. Cela entraînera une vague de remplacement substantielle à l'avenir, ajoutant des millions de capteurs à la demande aftermarket annuelle. Les camions de tonnage moyen, avec un taux de renouvellement plus rapide, contribuent davantage à l'augmentation des volumes dans le segment commercial. Ces batteries n'étant pas réparables, une cellule défaillante nécessite le remplacement complet du capteur, garantissant des revenus constants pour les fournisseurs. Les villes de rang 1 sont en tête grâce à leurs réseaux de services établis, tandis que les régions de rang 2 et rang 3 progressent progressivement à mesure que leur infrastructure DIFM se développe.

Obligation de montage des TPMS sur les nouveaux véhicules se répercutant sur la demande de retrofit

La mise en œuvre de la norme GB 26149-2017 a considérablement accru l'adoption des TPMS dans les voitures particulières [1]« Exigences de performance des TPMS pour véhicules particuliers », GB 26149-2017, ChineseStandard.net. Les voitures d'occasion équipées en usine entrant désormais sur le marché secondaire, les nouveaux propriétaires bénéficient d'alertes en temps réel et procèdent également à la mise à niveau de véhicules plus anciens. Des marques comme Steel Mate et Orange Electronics proposent des kits internes et externes pouvant être installés soi-même ou par un professionnel dans les ateliers de pneumatiques. Même sans mandats formels pour les camions, les opérateurs commerciaux installent proactivement ces systèmes pour se préparer aux futures réglementations et réduire les pertes de carburant dues au sous-gonflage. L'examen continu de l'Administration de la normalisation garantit que l'élan du retrofit reste fort, en particulier dans les provinces densément peuplées de la côte est.

Électrification accélérant l'usure des pneus sur les flottes de véhicules commerciaux

Le gouvernement chinois a introduit des subventions pour les camions électriques, qui sont rapidement devenus le segment dominant de la flotte logistique chinoise[2]« Étude sur l'usure des pneus des camions électriques », Firemax, Firemax.com. Les lourds blocs de batteries, combinés au couple moteur instantané, ont entraîné une réduction significative de la durée de vie des pneus par rapport à leurs homologues diesel. Même un léger sous-gonflage peut réduire davantage la durée de vie des pneus et augmenter la consommation d'énergie. Ce problème est particulièrement préoccupant en hiver, lorsque les performances des batteries diminuent considérablement. Pour relever ces défis, les gestionnaires de flottes adoptent des ensembles TPMS équipés de télémétrie LoRa, qui transmettent les données aux tableaux de bord de répartition. Shenzhen EGQ, par exemple, propose des kits conçus pour les configurations multi-roues. De plus, les fabricants de capteurs affinent les algorithmes de pression pour les derniers pneus de camion à faible résistance au roulement, positionnant la technologie comme un outil essentiel de réduction des coûts plutôt qu'un accessoire optionnel.

Expansion des canaux de distribution de pièces en ligne

JD.com a enregistré une augmentation significative de ses revenus TPMS, tandis que Bosch a célébré un bénéfice substantiel lors de sa première campagne Tmall Auto. Le capteur hybride NFC et Bluetooth U-Pro de Hamaton peut être facilement programmé via des smartphones, éliminant le besoin d'outils de diagnostic coûteux et permettant des installations en autonomie. La plateforme Made-in-China présente de nombreuses références TPMS uniques, avec des quantités minimales de commande aussi basses qu'une unité. Cette flexibilité permet aux ateliers soucieux de leur budget de contourner les intermédiaires. Les fournisseurs répondent aux exigences de livraison rapide des clients de rang 1 en utilisant des entrepôts régionaux, garantissant ainsi des délais d'exécution rapides. Avec l'avènement des voitures connectées qui repassent automatiquement commande de pièces lorsque la tension de la batterie chute, le commerce électronique est prêt à passer d'un modèle réactif à un modèle de réapprovisionnement prédictif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix et capteurs contrefaits | -1.8% | Marchés ruraux à l'échelle nationale | Long terme (≥ 4 ans) |

| Complexité d'installation pour les véhicules anciens | -1.2% | Réseaux de services ruraux | Moyen terme (2 à 4 ans) |

| Fréquences non standardisées et coûts des batteries | -0.9% | National | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées aux TPMS connectés | -0.7% | Flottes gouvernementales et d'entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et capteurs contrefaits

Les unités standard atteignent des prix aftermarket dans une certaine fourchette, tandis que les capteurs équivalents aux équipements d'origine sont nettement plus chers. Cette disparité de prix alimente la demande de substituts à bas coût, dont certains s'avèrent être des contrefaçons. Stellantis et Petromin ont mis au jour un important réseau d'exportation de pièces de frein et de direction imitées, mettant en évidence les vulnérabilités du contrôle qualité en Chine. Les systèmes de surveillance de la pression des pneus (TPMS) contrefaits tombent souvent rapidement en panne, en raison d'un étanchéité insuffisante et de fréquences radio mal alignées, ce qui érode la confiance des consommateurs. Les opérateurs de fret, déjà sous pression en raison des guerres de prix des véhicules électriques, disposent de peu de marge pour les capteurs haut de gamme, ce qui intensifie la pression à la baisse sur les prix. Bien que les marques authentiques mettent désormais en avant leurs certifications ISO et CE en ligne et prolongent leurs garanties, l'application de ces mesures est entravée par une surveillance fragmentée dans de nombreuses usines.

Complexité d'installation pour les véhicules anciens

La mise à niveau des anciens modèles nécessite souvent le perçage des jantes, des modifications des valves et une intégration au tableau de bord dépassant les compétences de nombreux ateliers de niveau départemental. Les propriétaires ruraux reportent donc leurs achats, limitant les taux de pénétration à l'échelle nationale jusqu'à ce que des kits plug-and-play simplifiés ou des programmes de formation professionnelle plus larges réduisent le goulot d'étranglement en main-d'œuvre spécialisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le TPMS direct domine, les systèmes indirects gagnent en traction logicielle

Les systèmes directs ont capturé 70,33 % du marché des TPMS aftermarket chinois en 2025, car la norme GB 26149-2017 exige des alarmes de pression précises par roue en dessous de 75 % des niveaux recommandés. Les capteurs directs fournissent des données de température et des statistiques au niveau des pneus, prisées par les plateformes ADAS des constructeurs automobiles tels que Tesla et NIO. La technologie indirecte, cependant, devrait progresser à un TCAC de 15,04 %, car une mise à jour logicielle basée sur l'ABS peut transformer tout véhicule d'avant 2019 en un système d'alerte de base sans nouveau matériel. Pourtant, les options indirectes ne peuvent pas signaler le surgonflage ou les fuites lentes, identifier quelle roue est défaillante, ni être étalonnées après chaque rotation, ce qui réduit leur attrait pour les flottes.

Les fabricants de puces nationaux comblent l'écart de coût : le circuit monopuce AC5111 d'AutoChips a fait baisser les prix moyens des capteurs directs en dessous d'un certain seuil, surmontant les défis de prix passés. Baolong investit massivement en R&D pour améliorer la durée de vie des batteries et intégrer la connectivité Bluetooth, se positionnant pour les écosystèmes OTA. Malgré les réglementations favorisant les alertes directes, les analystes prévoient que les capteurs directs dépasseront les unités indirectes en volume total, même si les unités indirectes pénètrent les marchés sensibles aux prix.

Par intégration technologique : les unités autonomes en tête, les solutions intelligentes/connectées en forte progression

Les dispositifs TPMS autonomes détenaient 71,46 % du marché des TPMS aftermarket chinois en 2025 et restent des incontournables pour le marché aftermarket des voitures d'occasion, où un simple affichage sur le tableau de bord suffit. Les plateformes intelligentes ou connectées intégrant BLE, NFC et les mises à jour OTA devraient afficher un TCAC de 17,11 %, portées par l'omniprésence des smartphones et la demande de télématique. Le kit BLE de RF-Star permet aux conducteurs de surveiller la pression des pneus, la température et la durée de vie de la batterie du capteur via une application, et d'effectuer des mises à jour sans retirer les roues. Honghe Technology a démontré que les packages OTA chiffrés peuvent atteindre des taux d'échec extrêmement faibles, renforçant la confiance dans les mises à jour du micrologiciel sur le terrain.

Les opérateurs de flottes adoptent des systèmes connectés au cloud qui transmettent les données des pneus via des passerelles LoRa, réduisant les temps d'arrêt en bord de route, qui entraînent généralement des coûts élevés par incident commercial. Pour les conducteurs individuels, les modèles programmables par NFC éliminent le besoin d'un outil de diagnostic, permettant un changement de pneu en autonomie en peu de temps. Bien que les unités autonomes devraient dominer les ventes à faible valeur dans un avenir prévisible, les capteurs définis par logiciel ouvrent la voie à des revenus par abonnement grâce à des analyses avancées et des diagnostics à distance.

Par type de véhicule : les voitures particulières ancrent le marché, les flottes commerciales s'accélèrent

Les voitures particulières représentaient 76,25 % du marché des TPMS aftermarket chinois en 2025, reflétant un grand parc automobile et des exigences de montage obligatoire. Néanmoins, les véhicules commerciaux affichent des perspectives plus solides, avec un TCAC de 15,85 % porté par les vents favorables de l'électrification. Les SUV et les véhicules multiusages, connus pour transporter des charges plus lourdes et subir une plus grande flexion des flancs, sont les premiers à adopter de nouveaux capteurs. Pendant ce temps, les berlines et les compactes maintiennent des volumes aftermarket stables à mesure que les capteurs plus anciens approchent de leur fin de vie.

Les camions lourds électriques, qui pèsent nettement plus que leurs homologues diesel, subissent des températures de pneus plus élevées, entraînant une réduction substantielle de la durée de vie de la bande de roulement. L'OptiTire de ZF prend en charge plusieurs roues en mouvement ainsi qu'une roue de secours. Il s'intègre parfaitement aux tableaux de bord de télématique, offrant des économies de carburant potentielles. Avec Pékin sur le point d'introduire des mandats pour le segment des camions, l'adoption commerciale de ces technologies devrait passer d'optionnelle à essentielle.

Par canal de distribution : la transformation numérique remodèle l'accès au marché

Les magasins et ateliers hors ligne ont conservé 64,36 % du marché des TPMS aftermarket chinois en 2025, car les installations complexes nécessitent encore des élévateurs, des outils de couple et une programmation de l'ECU. Pourtant, le marché des TPMS aftermarket chinois s'oriente vers les vitrines en ligne, avec une croissance à un TCAC de 16,35 %. Un service d'installation mobile groupé comble le déficit de compétences pour les consommateurs urbains. Les modèles hybrides « cliquer et installer » combinent la commande en ligne avec des garages partenaires, créant une commodité omnicanale sans sacrifier la qualité.

Les chaînes de pièces traditionnelles répondent en lançant des applications internes et des camionnettes d'installation sur site. La transparence des prix en ligne incite les acteurs hors ligne à affiner leurs promotions, améliorant l'efficacité du marché. À mesure que le haut débit rural s'améliore, une part toujours plus grande du marché des TPMS aftermarket en Chine se transactera numériquement tout en finalisant l'installation localement.

Analyse géographique

Les provinces côtières de l'Est dominent la contribution en valeur en raison de la forte densité de véhicules, des régimes d'inspection stricts et des réseaux de services établis. Le Guangdong, le Jiangsu et le Zhejiang représentent ensemble plus de la moitié du marché des TPMS aftermarket chinois. Les villes de rang 1 dans ces provinces affichent une adoption précoce des capteurs intelligents, car l'infrastructure de télématique est mature et le revenu des consommateurs soutient les fonctionnalités supplémentaires.

Les régions du centre et de l'ouest émergent comme moteurs de volume. Les développements autoroutiers en cours dans le cadre des politiques nationales de « développement de l'Ouest » élargissent l'empreinte des ateliers, permettant aux offres de capteurs de milieu de gamme d'atteindre de nouveaux propriétaires. Les routes montagneuses et les climats plus rudes dans des provinces telles que le Sichuan accélèrent la dégradation des pneus, augmentent la fréquence de remplacement et élargissent la base adressable. Le trafic logistique croissant le long des corridors de la Ceinture et de la Route élève également la demande de TPMS parmi les flottes de transport longue distance.

Les provinces du Nord abritent d'importantes flottes gouvernementales et d'entreprises publiques qui doivent se conformer aux directives de sécurité et de cybersécurité. Les flottes de Pékin et de Tianjin privilégient les solutions connectées hébergées localement et validées par les régulateurs, donnant un avantage aux fournisseurs locaux. Les hivers rigoureux amplifient les avantages en matière de sécurité des alertes de pression en temps opportun, poussant la pénétration au-dessus de la moyenne nationale malgré une part de population modeste.

Paysage concurrentiel

Sur le marché des TPMS aftermarket chinois, de nombreux fabricants se disputent la domination, proposant une large gamme de références à des prix abordables. Cette stratégie de prix maintient les prix de vente moyens bas tout en assurant un fort taux de rotation. Le leader local Shanghai Baolong utilise l'intégration verticale — couvrant la conception MEMS, la production de masse certifiée et les partenariats avec les équipements d'origine (OE) avec les principales marques automobiles — pour protéger sa part de marché. L'entreprise alloue des ressources importantes à la R&D, soutenant une grande équipe d'ingénieurs dans plusieurs installations et obtenant de nombreux brevets dans les sous-systèmes TPMS et ADAS.

Les marques mondiales ciblent les segments premium. La famille de capteurs EZ de Schrader de Sensata a élargi sa couverture pour inclure des modèles de véhicules supplémentaires, démontrant le potentiel des écosystèmes d'outils de diagnostic pour prolonger la durée de vie du matériel. L'ajout de nouveaux numéros de pièces par Denso élargit son catalogue aftermarket, le rendant accessible à davantage de véhicules. L'OptiTire WABCO de ZF, mettant l'accent sur la surveillance multi-roues des remorques, s'intègre parfaitement à l'application ZF OptiLink pour une maintenance prédictive améliorée [3]« Lancement de WABCO OptiTire », ZF Aftermarket, Autotrade-News.com.

La menace des contrefaçons est palpable : une opération majeure contre les réseaux de contrefaçon a mis en évidence l'ampleur considérable des exportations de pièces automobiles contrefaites. En réponse, les producteurs réputés affichent désormais en bonne place leurs certifications ISO et FCC et proposent des garanties pluriannuelles groupées. Les nouveaux entrants comme RF-Star et Honghe Technology innovent en intégrant des radios BLE et des piles OTA dans des capteurs à prix compétitifs. Ces capteurs peuvent se connecter directement aux smartphones, contournant les systèmes de garage traditionnels. À mesure que les plateformes des véhicules connectés commencent à exploiter les données des pneus pour des évaluations complètes de la santé du véhicule, le centre de différenciation se déplace des simples coûts matériels vers le micrologiciel sécurisé, les analyses avancées et les collaborations stratégiques avec les plateformes.

Leaders du secteur des TPMS aftermarket en Chine

Sensata Technologies (Schrader)

Continental AG

Shanghai Baolong Automotive

Steelmate Automotive

Hamaton Automotive Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Li Auto a décerné à Shanghai Baolong le titre de Partenaire stratégique de la chaîne d'approvisionnement 2025, soulignant leur étroite collaboration sur les TPMS, les capteurs de vitesse de roue et les technologies avancées de châssis.

- Juillet 2025 : ZF Aftermarket a lancé WABCO OptiTire, un TPMS pour remorques qui surveille jusqu'à 20 roues et s'intègre parfaitement à ZF OptiLink pour améliorer les économies de carburant.

Périmètre du rapport sur le marché des TPMS aftermarket en Chine

Le rapport sur le marché des TPMS aftermarket en Chine est segmenté par type (TPMS direct, TPMS indirect), intégration technologique (unités TPMS autonomes, TPMS intelligent/connecté), type de véhicule (voitures particulières, véhicules commerciaux) et canal de distribution (hors ligne, en ligne). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| TPMS direct |

| TPMS indirect |

| Unités TPMS autonomes |

| TPMS intelligent/connecté |

| Voitures particulières | Berlines compactes |

| Berlines | |

| Véhicules utilitaires sport (SUV) et véhicules multiusages (MUV) | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Hors ligne (magasins de pièces, boutiques spécialisées, centres de service) |

| En ligne (sites/applications des équipementiers, plateformes de commerce électronique) |

| Par type | TPMS direct | |

| TPMS indirect | ||

| Par intégration technologique | Unités TPMS autonomes | |

| TPMS intelligent/connecté | ||

| Par type de véhicule | Voitures particulières | Berlines compactes |

| Berlines | ||

| Véhicules utilitaires sport (SUV) et véhicules multiusages (MUV) | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par canal de distribution | Hors ligne (magasins de pièces, boutiques spécialisées, centres de service) | |

| En ligne (sites/applications des équipementiers, plateformes de commerce électronique) | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des TPMS aftermarket en Chine devrait-il croître entre 2026 et 2031 ?

Les revenus du secteur devraient passer de 0,61 milliard USD en 2026 à 1,20 milliard USD d'ici 2031, ce qui correspond à un TCAC de 14,61 % sur la période.

Quelle technologie TPMS détient la plus grande part de revenus aujourd'hui ?

Les systèmes directs ont représenté 70,33 % des ventes de 2025 grâce aux exigences réglementaires de précision.

Pourquoi les flottes de véhicules commerciaux adoptent-elles les TPMS plus agressivement aujourd'hui ?

Les blocs de batteries plus lourds et le couple instantané des camions électriques accélèrent l'usure des pneus, rendant les données de pression en temps réel essentielles pour la disponibilité et la maîtrise des coûts.

Comment le commerce électronique influence-t-il la distribution des TPMS en Chine ?

Les plateformes en ligne ont progressé de 16,35 % par an, car les capteurs NFC et Bluetooth permettent la programmation en autonomie, tandis que les places de marché listent plus de 560 références avec une tarification transparente.

Dernière mise à jour de la page le: