Tamaño y Participación del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

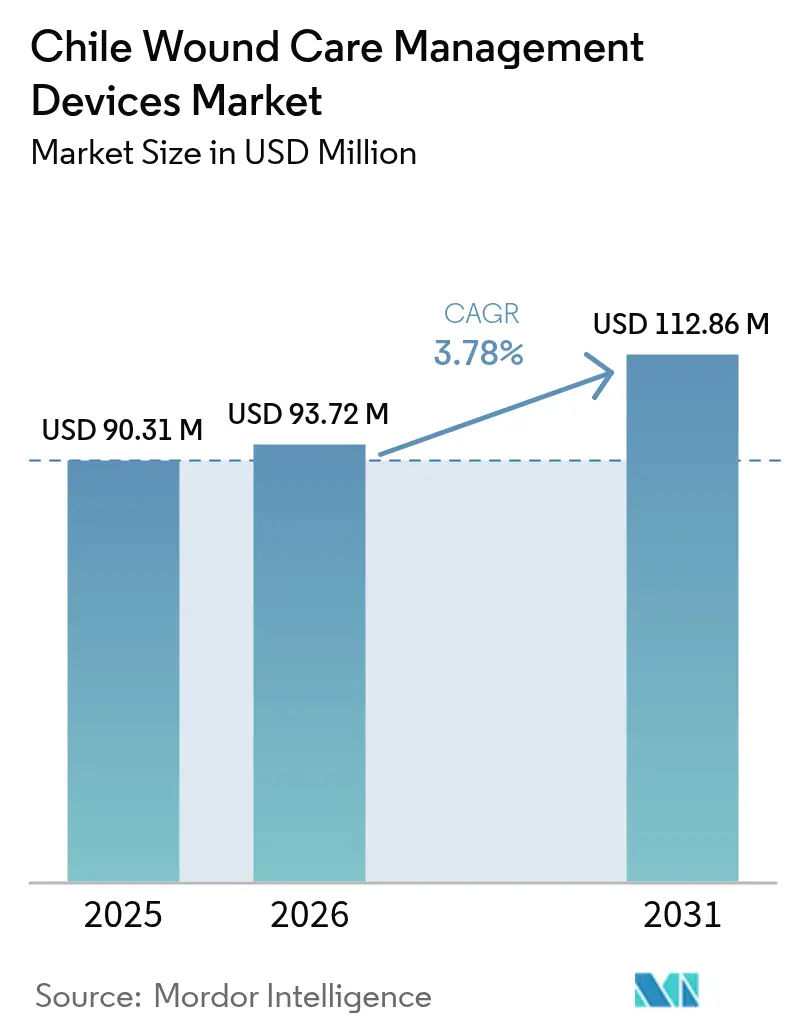

| Tamaño del mercado en el año base (2025) | 90.31 Millones de dólares |

| Tamaño del Mercado (2026) | 93.72 Millones de dólares |

| Tamaño del Mercado (2031) | 112.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Chile por Mordor Intelligence

El tamaño del mercado de dispositivos de gestión de cuidado de heridas en Chile fue valorado en USD 90,31 millones en 2025 y se estima que crecerá desde USD 93,72 millones en 2026 hasta alcanzar USD 112,86 millones en 2031, a una CAGR del 3,78% durante el período de pronóstico (2026-2031). Esta curva de crecimiento refleja el cambio demográfico del país hacia una sociedad más envejecida, la persistente carga de la diabetes y la modernización de la infraestructura hospitalaria. El mayor volumen quirúrgico en las instalaciones privadas ISAPRE, 2,8 veces superior al de los hospitales públicos FONASA, acelera la demanda de apósitos avanzados, sistemas de cierre y unidades de terapia de presión negativa para heridas (NPWT) [1]María Jesús Lira, "Disparidad en el acceso a la cirugía ortopédica entre el seguro de salud público y privado: un estudio poblacional a nivel nacional," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Las inversiones gubernamentales en unidades especializadas de heridas, junto con las reformas regulatorias que permiten la venta farmacéutica en línea, amplían aún más el acceso de los pacientes a productos sofisticados. Al mismo tiempo, las cadenas de suministro dependientes de importaciones y el limitado reembolso ambulatorio moderan el impulso a corto plazo, pero no desvían la trayectoria ascendente del mercado de dispositivos de gestión de cuidado de heridas en Chile.

Conclusiones Clave del Informe

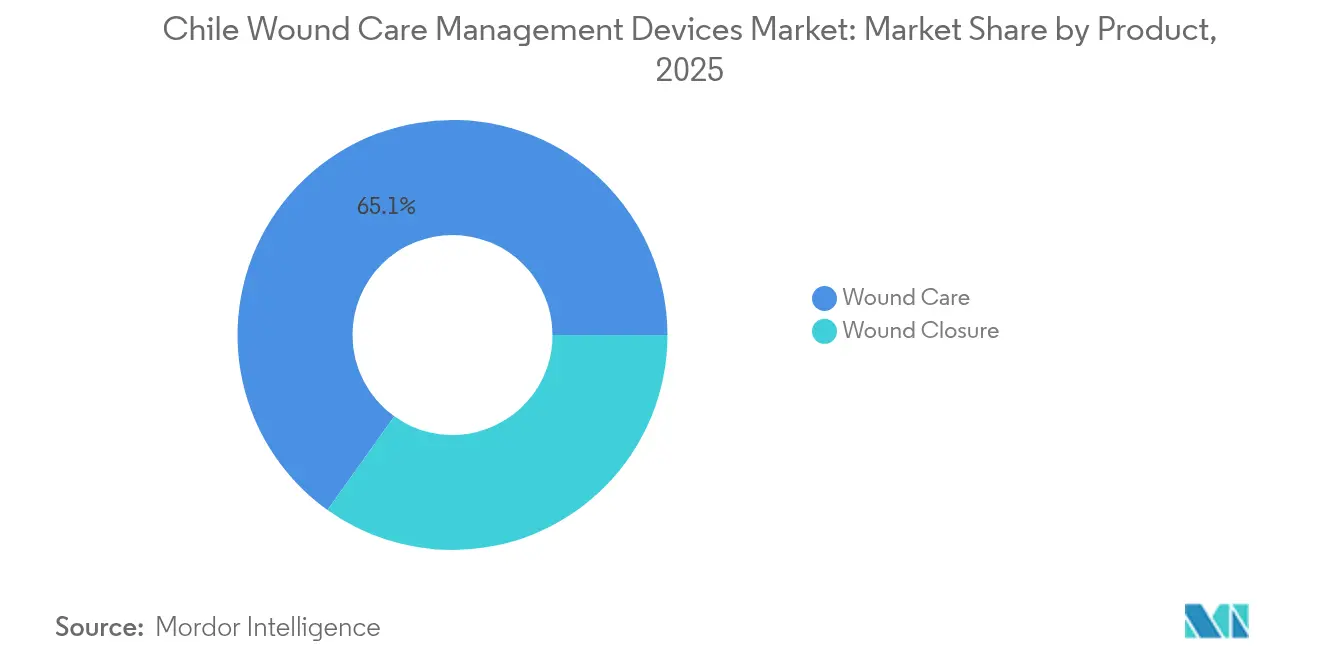

- Por categoría de producto, los dispositivos de cuidado de heridas capturaron el 65,12% de la participación del mercado de dispositivos de gestión de cuidado de heridas en Chile en 2025, mientras que el cierre de heridas está en camino de expandirse a una CAGR del 4,21% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 61,85% del tamaño del mercado de dispositivos de gestión de cuidado de heridas en Chile en 2025; se proyecta que las heridas agudas avancen a una CAGR del 4,24% hasta 2031.

- Por usuario final, los hospitales y las clínicas especializadas en heridas concentraron el 51,98% de la participación en 2025, mientras que los entornos de atención domiciliaria están proyectados para crecer más rápido a una CAGR del 4,38%.

- Por modalidad de compra, la adquisición institucional controló el 64,62% de las transacciones en 2025, mientras que se prevé que el canal minorista/venta libre crezca a una CAGR del 4,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de heridas crónicas, úlceras y úlceras diabéticas | +1.2% | Nacional, con concentración en Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Creciente incidencia de lesiones por accidentes de tráfico y deportes | +0.8% | Nacional, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Envejecimiento de la población que incrementa la demanda de cuidado avanzado de heridas | +1.1% | Nacional, con aceleración en regiones metropolitanas | Largo plazo (≥ 4 años) |

| Inversión gubernamental en unidades de heridas en hospitales públicos | +0.6% | Nacional, con prioridad en regiones con menor cobertura | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguros de salud privados que impulsa la adopción de cuidado avanzado de heridas | +0.7% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Surgimiento de sistemas NPWT de fabricación local y costo competitivo | +0.4% | Nacional, con enfoque de fabricación en regiones centrales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de heridas crónicas, úlceras y úlceras diabéticas

La diabetes afecta al 11% de los adultos chilenos, y las úlceras del pie diabético afligen al 11% de esos pacientes, lo que se traduce en una demanda persistente de apósitos avanzados, unidades NPWT y tecnologías de salvamento de extremidades. Las úlceras venosas constituyen el 70% de las heridas crónicas a nivel nacional, mientras que las úlceras por presión aparecen en el 28% de los pacientes hospitalizados, aumentando el consumo de materiales tanto en hospitales públicos como privados. Los programas multidisciplinarios que priorizan la preservación de extremidades se están extendiendo desde los hospitales metropolitanos hacia los centros regionales, estimulando la adopción de técnicas microquirúrgicas y dispositivos de regeneración tisular. Las iniciativas de fabricación local rentables apuntan al sector público, garantizando que el mercado de dispositivos de gestión de cuidado de heridas en Chile siga siendo accesible a pesar de las presiones de precios.

Creciente incidencia de lesiones por accidentes de tráfico y deportes

La rápida urbanización y el aumento de la participación deportiva se traducen en mayores volúmenes de trauma y necesidades de cuidado de heridas postoperatorias. Los servicios de urgencias implementan cada vez más adhesivos tisulares y grapadoras quirúrgicas que acortan el tiempo de cierre y reducen el riesgo de infección. Las instalaciones ISAPRE integran primero estas herramientas avanzadas, pero se espera que la difusión hacia los hospitales FONASA se produzca a medida que los protocolos nacionales de trauma se estandaricen. Esta vía sustenta el crecimiento a mediano plazo en el mercado de dispositivos de gestión de cuidado de heridas en Chile y refuerza la demanda de kits desechables de cierre y apósitos.

Envejecimiento de la población que incrementa la demanda de cuidado avanzado de heridas

Para 2040, más del 20% de la población de Chile tendrá 60 años o más, y la multimorbilidad genera perfiles de heridas complejos que requieren una gestión sostenida. Los programas de atención domiciliaria registran que el 73,8% de los participantes son adultos mayores con altos niveles de dependencia, lo que lleva al Ministerio de Salud a publicar guías de enfermería gerontogerátrica que destacan la prevención, el diagnóstico rápido y la selección de terapias basadas en evidencia. En consecuencia, los apósitos de espuma de fácil uso, los antimicrobianos impregnados con plata y los dispositivos NPWT portátiles ganan terreno en el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Inversión gubernamental en unidades de heridas en hospitales públicos

La incorporación de Chile a la Alianza para la Atención Primaria de Salud en las Américas subraya su compromiso de mejorar las capacidades de los hospitales públicos, incluidas las unidades especializadas en heridas atendidas por equipos multidisciplinarios [2]OPS, "Chile se convierte en el último país en unirse a la Alianza para la Atención Primaria de Salud en las Américas," paho.org. Las políticas de adquisición enfatizan kits estandarizados rentables, abriendo la puerta a proveedores nacionales de gasa, hidrocoloides y sistemas NPWT de segunda generación. La mejora de infraestructura resultante reduce la brecha de tratamiento entre las instalaciones públicas y privadas y genera un flujo de demanda predecible que apoya el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de tratamiento de los dispositivos avanzados de cuidado de heridas | -0.9% | Nacional, con mayor impacto en el sector de salud pública | Mediano plazo (2-4 años) |

| Reembolso limitado para terapias ambulatorias de heridas | -0.7% | Nacional, afectando tanto al sector público como al privado | Largo plazo (≥ 4 años) |

| Escasez de enfermeras certificadas en cuidado de heridas en hospitales regionales | -0.5% | Nacional, con concentración en regiones rurales y periféricas | Mediano plazo (2-4 años) |

| Cadena de suministro dependiente de importaciones vulnerable a la volatilidad cambiaria | -0.3% | Nacional, con mayor impacto en los segmentos de dispositivos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de tratamiento de los dispositivos avanzados de cuidado de heridas

Las sesiones comerciales de NPWT superan los USD 870 por tratamiento, en comparación con alternativas de código abierto por debajo de USD 75, una diferencia de 58 veces que restringe la adopción en el sector público. Los pacientes privados también experimentan una carga de gastos de bolsillo porque el gasto en salud supera el 30% del gasto total, lo que limita la penetración de dispositivos premium. Los innovadores locales ahora desarrollan prototipos de kits NPWT asequibles, pero la aprobación regulatoria sigue siendo un obstáculo que ralentiza la adopción y suprime marginalmente el mercado de dispositivos de gestión de cuidado de heridas en Chile [3]Carla Castillo-Laborde, "Acceso a medicamentos para el tratamiento de enfermedades crónicas en Chile: análisis cualitativo de las barreras y facilitadores percibidos por los pacientes en cinco regiones del país," BMC Health Services Research, bmchealthservres.biomedcentral.com.

Reembolso limitado para terapias ambulatorias de heridas

El esquema de beneficios garantizados de Chile omite muchos insumos para heridas crónicas, empujando a los pacientes hacia compras autofinanciadas. Esta brecha desincentiva el uso generalizado de NPWT domiciliario y apósitos avanzados a pesar de la necesidad clínica, redirigiendo los casos complejos de vuelta a entornos hospitalarios. Las farmacias en línea alivian parcialmente las barreras de acceso, pero se requiere una reforma de política sostenida para liberar todo el potencial de la gestión domiciliaria dentro del mercado de dispositivos de gestión de cuidado de heridas en Chile.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El dominio del cuidado de heridas impulsa la innovación

En 2025, los dispositivos de cuidado de heridas concentraron el 65,12% de la participación del mercado de dispositivos de gestión de cuidado de heridas en Chile debido a la prevalencia de úlceras crónicas y lesiones por presión. Los apósitos avanzados ofrecen un 47,1% menos de cambios y un 58,6% de ahorro en costos en comparación con la gasa tradicional, fomentando una rápida adopción en hospitales de tercer nivel. Se proyecta que el tamaño del mercado de dispositivos de gestión de cuidado de heridas en Chile para productos de cuidado de heridas crezca a una CAGR del 3,92% hasta 2031, respaldado por prototipos locales de NPWT que cierran la brecha de asequibilidad para las clínicas públicas. Los materiales tradicionales aún circulan en hospitales rurales con recursos limitados, mientras que las variantes de plata e hidrogel se expanden más rápidamente en las instalaciones privadas.

El cierre de heridas es la categoría de producto de más rápido crecimiento con una CAGR del 4,21%, impulsado por el mayor número de procedimientos ortopédicos y reparaciones de lesiones deportivas. Las grapadoras quirúrgicas y los adhesivos de cianoacrilato reducen el tiempo en quirófano y disminuyen el riesgo de infección, haciéndolos atractivos tanto para cirujanos privados como públicos. El aumento de los ensayos clínicos de dispositivos —33 registros en 2024— señala que las empresas multinacionales ven a Chile como un banco de pruebas para plataformas de cierre de próxima generación, enriqueciendo aún más el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Herida: Las heridas crónicas reflejan la realidad demográfica

Las heridas crónicas representaron el 61,85% del tamaño del mercado de dispositivos de gestión de cuidado de heridas en Chile en 2025, principalmente atribuible a las úlceras del pie diabético, las úlceras venosas de las piernas y las úlceras por presión en adultos mayores encamados. Los equipos multidisciplinarios de salvamento de extremidades están incorporando terapias con factor de crecimiento epidérmico y protocolos integrados de descarga que prolongan la vida útil de los apósitos y minimizan las amputaciones. Los sistemas de compresión avanzados logran una adopción constante en las clínicas públicas de diabetes, confirmando la base de volumen a largo plazo para los suministros de heridas crónicas en todo el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Las heridas agudas se expanden a una CAGR del 4,24% a medida que los volúmenes de trauma urbano aumentan. Los servicios de emergencia incorporan kits de grapado de un solo uso y materiales de sutura antimicrobianos que aceleran el cierre mientras contienen la infección. La popularidad de los deportes de aventura en regiones metropolitanas como Santiago y Valparaíso impulsa la demanda minorista de apósitos adhesivos impermeables que favorecen el rápido retorno a la actividad. Este impulso mantiene al segmento agudo como un contribuyente dinámico al mercado de dispositivos de gestión de cuidado de heridas en Chile.

Por Usuario Final: La transformación de la atención domiciliaria se acelera

Los hospitales y las clínicas especializadas en heridas representaron el 51,98% de los ingresos en 2025, manteniendo un alto uso de apósitos avanzados, biológicos y NPWT. Sin embargo, el movimiento hacia la atención descentralizada desplaza el crecimiento hacia los hogares de los pacientes, donde prevalecen los dispositivos portátiles y los apósitos de fácil aplicación. Se prevé que el segmento de atención domiciliaria crezca a una CAGR del 4,38% hasta 2031, respaldado por las guías nacionales de enfermería gerontogerátrica y los programas de capacitación para cuidadores familiares. Como resultado, el mercado de dispositivos de gestión de cuidado de heridas en Chile innova continuamente hacia unidades NPWT más pequeñas con batería y kits de apósitos simplificados adecuados para uso por parte de personas no especializadas.

Las instalaciones de atención a largo plazo mantienen una participación estable debido a los protocolos arraigados de úlceras por presión para residentes con limitaciones de movilidad. En los hospitales regionales, la escasez de enfermeras certificadas en cuidado de heridas fomenta la adopción de apósitos de espuma con indicadores de desgaste y bombas de succión preconfiguradas que reducen la supervisión manual. Estas dinámicas amplían colectivamente la base de clientes dentro del mercado de dispositivos de gestión de cuidado de heridas en Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Compra: El canal minorista gana impulso

La adquisición institucional dominó el 64,62% de los pedidos de 2025 gracias a las licitaciones centralizadas que priorizan la rentabilidad y la confiabilidad de la cadena de suministro. Los fabricantes locales aprovechan este entorno cortejando a los compradores públicos con kits estandarizados que satisfacen los formularios nacionales. Estos contratos de gran volumen sustentan patrones de demanda predecibles para el mercado de dispositivos de gestión de cuidado de heridas en Chile.

El canal minorista/venta libre crece a una CAGR del 4,27% a medida que los cambios regulatorios permiten a las farmacias en línea autorizadas enviar productos para heridas directamente a los pacientes. Los pacientes con úlceras crónicas que enfrentan brechas de reembolso compran cada vez más apósitos de espuma, geles antimicrobianos y vendas de compresión de su propio bolsillo. Las farmacias se asocian con servicios de mensajería para garantizar la entrega en 48 horas en las regiones metropolitanas, mejorando la conveniencia y fomentando la confianza del consumidor en el comercio electrónico dentro del mercado de dispositivos de gestión de cuidado de heridas en Chile.

Análisis Geográfico

La población altamente centralizada de Chile concentra la mayor participación del mercado de dispositivos de gestión de cuidado de heridas en Chile en la Región Metropolitana de Santiago, seguida de Valparaíso y Concepción. Estos centros albergan la mayoría de los hospitales de tercer nivel y centros quirúrgicos privados, que adoptan apósitos avanzados de manera temprana y generan una fuerte demanda de alquileres de NPWT. Los pacientes asegurados por ISAPRE en estas ciudades se someten a cirugías a tasas 2,8 veces mayores que sus contrapartes de FONASA, asegurando una audiencia receptiva para los sistemas premium de cierre de heridas.

Fuera de las zonas metropolitanas, las macrorregiones del norte como Antofagasta y Atacama muestran un consumo constante pero menor, limitado por menos especialistas y vías de derivación más largas. La venta de la Clínica San José de Arica, propiedad de Bupa, ejemplifica la reconfiguración en curso entre los hospitales secundarios que buscan eficiencias operativas. En consecuencia, las licitaciones públicas en estas áreas favorecen los apósitos de espuma económicos y las vendas de compresión reutilizables que se ajustan a los límites presupuestarios, pero que aun así añaden volumen al mercado de dispositivos de gestión de cuidado de heridas en Chile.

En las zonas del sur como Los Ríos y Aysén, el clima adverso y las comunidades dispersas complican la logística y alargan los plazos de entrega de los dispositivos importados. Las inversiones gubernamentales en telesalud y programas de atención primaria de heridas salvan las brechas de acceso al permitir el seguimiento remoto y los cambios de apósitos domiciliarios guiados por enfermeras. A medida que mejora la infraestructura, el consumo regional de NPWT portátil y apósitos de control de infecciones aumenta, impulsando de manera incremental el mercado general de dispositivos de gestión de cuidado de heridas en Chile.

El Servicio de Salud Ñuble registra la mayor cobertura de detección de diabetes con un 49,5%, lo que indica una sólida infraestructura de gestión de enfermedades crónicas que apoya la intervención temprana en úlceras. En contraste, el Servicio Metropolitano Central se queda atrás con un 15%, lo que pone de manifiesto las disparidades incluso dentro de los entornos urbanos. Los programas de asociación público-privada están apuntando a estas brechas a través de caravanas móviles de heridas y esquemas de rotación clínica compartida, garantizando que el mercado de dispositivos de gestión de cuidado de heridas en Chile se expanda sobre una base nacional, en lugar de puramente metropolitana.

Panorama regulatorio

Los dispositivos médicos en Chile son regulados por el Instituto de Salud Pública de Chile (ISP) a través de sus funciones de dispositivos médicos (incluidas las vías ANDID/ANDIM), con un control sanitario fundamentado en el Código Sanitario (incluido el Artículo 111) y el Decreto Supremo N.º 825 (1998). Para los fabricantes y distribuidores, un requisito estructural clave es la capacidad de mantener y conservar el registro sanitario dentro del país, generalmente a través de un representante legal local o titular autorizado cuando no existe presencia directa en Chile.

La supervisión se amplió con la publicación por parte del Ministerio de Salud del Decreto Exento N.º 25 en marzo de 2026, que incorporó categorías adicionales de dispositivos médicos e IVD al control sanitario obligatorio. Esta ampliación aumenta la carga de cumplimiento para importadores y titulares de marcas en las líneas de dispositivos regulados utilizados en el manejo de heridas (incluidos los equipos de NPWT y de cierre relacionados), y las obligaciones de registro y posteriores a la comercialización se convierten en un factor cada vez más determinante para el acceso al mercado, junto con los requisitos de contratación pública.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de manejo del cuidado de heridas en Chile está anclada en dispositivos terminados y componentes importados. Los fabricantes multinacionales suministran a través de distribuidores y representantes locales autorizados que gestionan el registro sanitario ante el ISP y la documentación de conformidad. A partir de ahí, el producto avanza a través de nodos logísticos nacionales, generalmente concentrados en la infraestructura de distribución en torno a Santiago, hacia los canales hospitalarios y de clínicas especializadas, y finalmente hacia la atención domiciliaria mediante la distribución minorista y las farmacias en línea donde esté permitido.

La agregación de la demanda y las licitaciones en la red pública configuran los flujos posteriores, con mecanismos de compra centralizados (incluida la programación de CENABAST para cientos de artículos de dispositivos médicos) y la contratación institucional que representa un modo de compra dominante en el contexto del mercado. Los principales puntos de friccción en la cadena de valor siguen siendo la dependencia de las importaciones, incluida la exposición al tipo de cambio y a los plazos de entrega marítimos, y la carga administrativa a medida que se amplía el perímetro regulatorio. El Decreto N.º 5 (2025) y el Decreto Exento N.º 25 (marzo de 2026) aumentan la importancia de contar con representación local conforme, documentación confiable y un soporte posventa consistente para los equipos regulados de cuidado de heridas.

Panorama Competitivo

El mercado de dispositivos de gestión de cuidado de heridas en Chile muestra una concentración moderada, donde las multinacionales y las empresas locales ágiles comparten terreno. Smith+Nephew reportó un crecimiento del 3,8% en su cartera de Gestión Avanzada de Heridas en el primer trimestre de 2025, atribuyendo el mérito a la demanda de apósitos de espuma y NPWT. Su reciente contrato con el Departamento de Defensa de los Estados Unidos por USD 75 millones puede generar derrames tecnológicos que lleguen a los compradores chilenos. Baxter International también registró ganancias de un solo dígito alto en su unidad de Productos y Terapias Médicas a medida que los hospitales reponen inventarios de apósitos y cierre.

Los innovadores nacionales se centran en dispositivos NPWT de bajo costo fabricados con componentes de origen local, abordando los estrictos topes de precios del sector público. Las bombas prototipo con precios por debajo de USD 75 han completado estudios piloto clínicos, y las revisiones regulatorias en curso tienen como objetivo otorgar la entrada al mercado en 2026. Estos desarrollos intensifican la competencia al ofrecer una alternativa atractiva a los sistemas importados en el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Las alianzas estratégicas entre distribuidores farmacéuticos y empresas de dispositivos médicos permiten ofertas combinadas que agrupan apósitos antimicrobianos con antibióticos orales o kits de manejo del dolor. Dicha integración atrae a las oficinas de adquisiciones hospitalarias que buscan soluciones integrales que reduzcan la fragmentación de proveedores. Al mismo tiempo, el papel de Chile como centro regional de ensayos clínicos —albergando 33 ensayos de dispositivos en 2024— atrae a empresas globales para establecer filiales en el país, elevando el listón de la innovación en todo el mercado de dispositivos de gestión de cuidado de heridas en Chile.

Líderes de la Industria de Dispositivos de Gestión de Cuidado de Heridas en Chile

Smith & Nephew

Solventum

Medtronic

Convatec

Coloplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal consiste en apoyar a los proveedores y prestadores mientras operacionalizan el régimen ampliado de control sanitario de dispositivos médicos tras el Decreto Exento N.º 25 (publicado el 19 de marzo de 2026), incluida la preparación acelerada de los expedientes de registro ante el ISP y el fortalecimiento de las capacidades de los representantes locales para las líneas de dispositivos regulados de cuidado de heridas. Las empresas que pueden combinar un acceso al mercado conforme con la continuidad del suministro también obtienen ventaja en las licitaciones públicas y en la contratación agregada, donde la programación anual de CENABAST para 2026 abarca 427 dispositivos médicos y respalda vías de adopción estandarizadas en toda la red de salud pública.

La difusión de la tecnología más allá de Santiago hacia las vías de atención regionales es visible a través de iniciativas de heridas complejas en hospitales públicos, lo que crea espacio para soluciones avanzadas y protocolizadas que reducen la hospitalización y respaldan las transiciones ambulatorias y domiciliarias. Por ejemplo, el Hospital de La Serena reportó el uso de la plataforma de bioimpresión 3D Dr. Invivo (Rokit Healthcare, implementada por Varifarma) para tratar heridas complejas, incluidos casos de pie diabético, lo que ofrece un modelo de referencia regional que puede replicarse mediante capacitación, paquetes de dispositivos consumibles y alineación de redes de derivación. Por otro lado, las prioridades de digitalización del Ministerio de Salud, incluidas las iniciativas de IA e interoperabilidad destacadas en junio de 2026, respaldan las oportunidades para los proveedores que integren la trazabilidad de inventario, el análisis de uso y los modelos de servicio para NPWT y otros equipos reutilizables desplegados en geografías dispersas.

Desarrollos recientes del sector

- Mayo de 2026: ConvaTec Chile S.A. registró múltiples transacciones de contratación pública en Chile para suministros médicos que incluyen productos relacionados con el cuidado de heridas y ostomías. Esto refuerza el papel de la actividad de compras de Mercado Público como una señal de demanda a corto plazo para los proveedores con preparación para licitaciones y capacidad de distribución local.

- Marzo de 2026: El Ministerio de Salud de Chile publicó el Decreto Exento N.º 25, que añade 39 categorías de dispositivos médicos e IVD al régimen de control sanitario obligatorio en virtud del Artículo 111 del Código Sanitario. El cambio eleva la importancia del registro ante el ISP, la representación local y la documentación conforme para la continuidad de la comercialización de equipos regulados de cuidado de heridas.

- Diciembre de 2025: Solventum confirmó la ampliación de sus operaciones en Chile, incluido un centro de distribución local, tras su escisión de 3M Health Care, y aumentó su participación en el ecosistema local mediante su participación en asociaciones sectoriales (ADIMECH). El movimiento fortalece la logística local y el apoyo de canal para las carteras de cuidado de heridas vendidas a través de vías institucionales y minoristas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos de manejo del cuidado de heridas vendidos y utilizados en Chile para ayudar a prevenir, monitorear, cerrar o tratar heridas agudas y crónicas en entornos clínicos y domiciliarios, con los valores seguidos en USD a nivel de factura del fabricante.

Exclusiones de alcance: los apósitos consumibles para heridas y los productos farmacéuticos tópicos quedan excluidos porque no se clasifican como dispositivos en esta estimación de tamaño.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos de Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos de Cuidado de Heridas

- Agentes Tópicos

- Otros Productos de Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / Venta Libre

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la elaboración de un mapa de la demanda de atención médica y las señales de financiamiento en Chile, para luego traducirlas en un conjunto práctico de demanda de dispositivos. Se consultaron fuentes públicas como las publicaciones del Ministerio de Salud de Chile, las publicaciones de estadísticas nacionales, los portales de datos aduaneros y comerciales, y los conjuntos de datos de la OMS y la OPS, junto con literatura clínica y epidemiológica revisada por pares que reporta la prevalencia de diabetes, las lesiones por presión y los volúmenes quirúrgicos.

Para fundamentar la fijación de precios y la estructura del lado de la oferta, también se revisaron los informes de las empresas y los materiales para inversionistas, los avisos de contratación pública y las publicaciones de redes hospitalarias y clínicas, además de coberturas de prensa confiables sobre la disponibilidad de dispositivos y los cambios de política. Cuando fue necesario, las suscripciones de pago se usaron únicamente como apoyo para la inteligencia financiera de las empresas, la búsqueda de patentes y el contexto de importación-exportación a nivel de envíos para verificar la coherencia de la dirección de los volúmenes y la combinación de productos. Estos ejemplos de fuentes son ilustrativos, y se utilizaron referencias públicas adicionales a lo largo del proceso para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se adopta en Chile en hospitales, clínicas especializadas en heridas y vías de atención domiciliaria, y en verificar cómo cambia la utilización entre las cargas de heridas agudas y crónicas. Conversamos con fabricantes, distribuidores, usuarios clínicos y partes interesadas en la contratación para poder ajustar las bandas de precios, los ciclos de reemplazo y los supuestos de combinación de canales cuando las señales documentales no coincidían con el comportamiento de compra sobre el terreno.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 16% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente después de reconstruir el conjunto de pacientes tratados en Chile y la combinación de entornos de atención a partir de indicadores de salud pública, actividad de procedimientos y tasas de adopción de dispositivos. Los totales se corroboraron luego con verificaciones ascendentes selectivas, incluido el precio de venta promedio muestreado por categoría de dispositivo multiplicado por los volúmenes unitarios esperados, además de verificaciones con distribuidores y canales para ajustar la dependencia de las importaciones y la estructura de márgenes.

Los insumos clave para este mercado incluyeron la carga de heridas crónicas vinculada a la diabetes y las enfermedades vasculares, las tendencias del volumen quirúrgico, los patrones de contratación hospitalaria frente al abastecimiento minorista o domiciliario, la duración típica de la terapia para NPWT y sistemas relacionados, y la división entre bienes de capital y desechables asociados al uso de dispositivos. Los pronósticos se desarrollaron mediante análisis de escenarios, donde el crecimiento de la demanda en el caso base se determinó a partir de la retroalimentación primaria sobre el margen de adopción y las restricciones presupuestarias, y luego se sometieron a pruebas de estrés por el momento cambiario y los retrasos en los ciclos de licitación. Cuando las visiones ascendentes presentaban brechas, se utilizaron ratios de referencia conservadores de entornos de atención similares y se volvieron a verificar con entrevistas antes de fijar la serie final.

Validación de datos y ciclo de actualización

La validación se manejó en capas para que las cifras finales no dependan de un único supuesto. Los resultados del modelo se compararon con señales independientes, como las tendencias de importación de las categorías de dispositivos pertinentes, la actividad de contratación pública y la intensidad de uso implícita por centro, y cualquier variación pronunciada se revisó y documentó antes de su aprobación.

Se realiza una segunda revisión por parte de un analista para volver a comprobar las fórmulas, la lógica de la economía unitaria y los movimientos año tras año, seguida de un nuevo contacto específico cuando la variación no puede explicarse por un evento de mercado claro. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando existen cambios materiales en materia de política, reembolso o interrupciones del suministro. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del dimensionamiento del mercado de dispositivos de manejo del cuidado de heridas de Chile de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de manejo del cuidado de heridas en Chile a menudo difieren porque el límite de la categoría no es consistente, y porque algunos estudios mezclan consumibles con dispositivos o utilizan puntos de precio y momentos de conversión de divisas diferentes. Las diferencias también surgen cuando las fuentes dependen de un único indicador sustituto, como el gasto hospitalario, sin verificar cuánto de ese gasto está realmente vinculado a terapias basadas en dispositivos.

Al seguir las vías de los pacientes tratados, los ciclos de contratación y los precios a nivel de factura, Mordor Intelligence mantiene el modelo limitado a los ingresos por dispositivos utilizados en Chile y actualiza los supuestos de adopción cuando cambian los patrones de práctica clínica, lo que reduce el conteo excesivo derivado de los consumibles adyacentes para el cuidado de heridas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 90,31 millones de USD (2025) | |

| Proveedor de datos del sector A | 159,40 millones de USD (2025) | El alcance parece más amplio y puede incluir terapias adyacentes, como el oxígeno hiperbárico y los sistemas de compresión, lo que amplía la canasta de dispositivos más allá de las definiciones típicas de dispositivos de manejo del cuidado de heridas utilizadas en Chile. |

| Editor de estudios B | 79,61 millones de USD (2024) | Esta estimación está anclada a un año anterior y destaca líneas de productos como los apósitos avanzados, lo que puede inclinar la cifra a la baja o al alza según si los consumibles se tratan como el límite principal del mercado en lugar de los dispositivos duraderos y de terapia. |

La diferencia se explica principalmente por lo que se cuenta como dispositivo, además del año utilizado y el nivel de precios aplicado para valorar las ventas. Mantener el alcance vinculado a las terapias con dispositivos, y luego verificar los totales frente a señales comerciales y de contratación, facilita la reconciliación y la repetibilidad de la cifra final en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de gestión de cuidado de heridas en Chile?

El mercado está valorado en USD 93,72 millones en 2026.

¿Qué categoría de producto tiene la mayor participación?

Los dispositivos de cuidado de heridas lideran con una participación de mercado del 65,12% en 2025.

¿Qué segmento crece más rápido por usuario final?

Los entornos de atención domiciliaria se expanden a una CAGR del 4,38% hasta 2031.

¿Cómo influye la diabetes en la demanda de soluciones de cuidado de heridas en Chile?

La diabetes afecta al 11% de los adultos e impulsa una demanda persistente de apósitos avanzados, NPWT y tecnologías de salvamento de extremidades.

¿Cuál es el cambio regulatorio clave que afecta el acceso minorista a los productos para heridas?

Un decreto de 2020 autoriza la venta farmacéutica en línea, impulsando el crecimiento del canal minorista/venta libre.

¿Por qué son importantes los sistemas NPWT de fabricación local?

Reducen los costos de la terapia, facilitando la adopción en los hospitales públicos y apoyando la expansión del mercado a pesar de las restricciones presupuestarias.

Última actualización de la página el: