Taille et part du marché de la consommation d'eau des centres de données au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

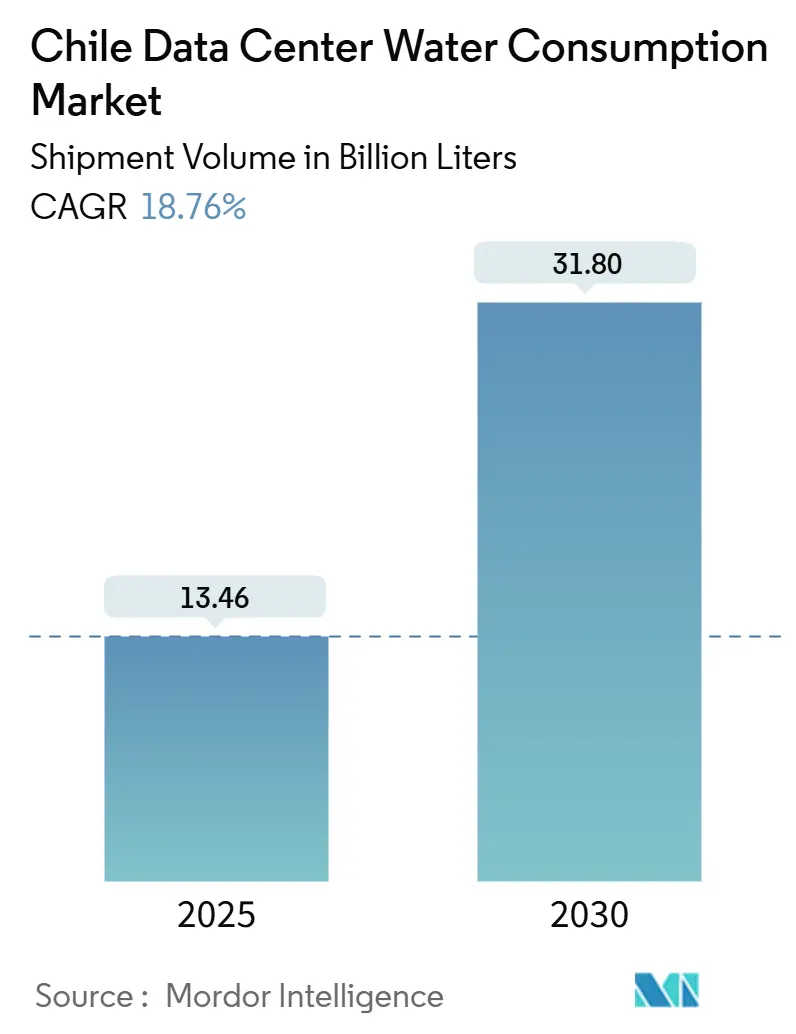

| Volume du Marché (2025) | 13.46 Milliards de litres |

| Volume du Marché (2030) | 31.80 Milliards de litres |

| Taux de croissance (2025 - 2030) | 18.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données au Chili par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données au Chili, en termes de volume d'expédition, devrait croître de 13,46 milliards de litres en 2025 à 31,80 milliards de litres d'ici 2030, à un CAGR de 18,76 % durant la période de prévision de 2025 à 2030. Cette montée en puissance rapide positionne le pays comme l'un des pôles à la croissance la plus rapide d'Amérique latine pour l'expansion d'une infrastructure numérique à forte consommation d'eau. Des investissements hyperscale soutenus, un programme politique favorable à la numérisation et une connectivité robuste par câbles sous-marins soutiennent collectivement la demande. Parallèlement, l'adoption croissante de l'IA et de l'apprentissage automatique (ML) pousse les densités à la hausse, accélérant la transition vers des solutions thermiques à base de liquide qui consomment nettement moins d'eau par unité de calcul. Les opérateurs répondent simultanément à une mégasécheresse qui dure depuis une décennie et à une refonte en 2022 du Code de l'eau chilien, qui donne la priorité à la consommation humaine et plafonne les nouveaux droits d'extraction. En conséquence, des sources alternatives telles que l'eau de mer dessalée et les eaux grises recyclées se multiplient. La dynamique concurrentielle s'intensifie davantage alors qu'Amazon, Google, Oracle, Equinix et les opérateurs de télécommunications locaux réinterprètent la durabilité comme le nouveau critère déterminant de la viabilité des sites.

Principaux enseignements du rapport

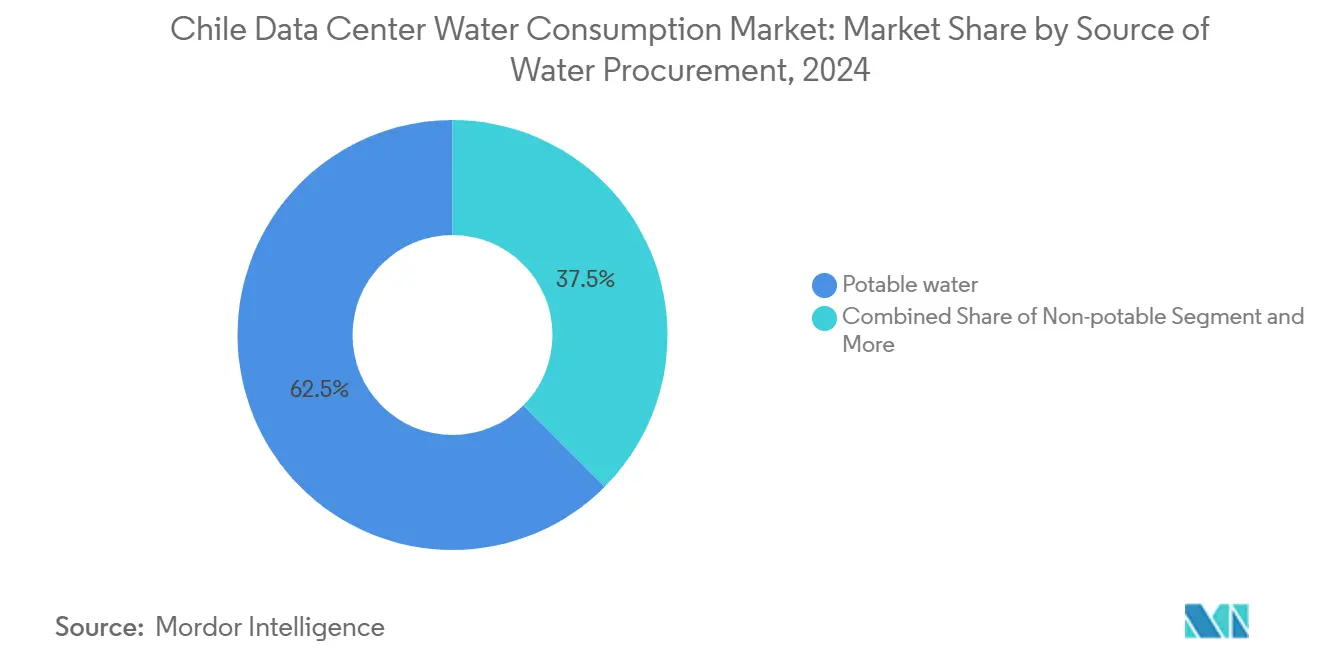

- Par source d'approvisionnement en eau, l'eau potable représentait 62,53 % de la part du marché de la consommation d'eau des centres de données au Chili en 2024, tandis que les sources alternatives devraient croître à un CAGR de 21,43 % jusqu'en 2030.

- Par type de centre de données, le segment de la colocation représentait 46,92 % de la taille du marché de la consommation d'eau des centres de données au Chili en 2024 ; le segment des fournisseurs de services cloud devrait se développer à un CAGR de 19,85 % entre 2025 et 2030.

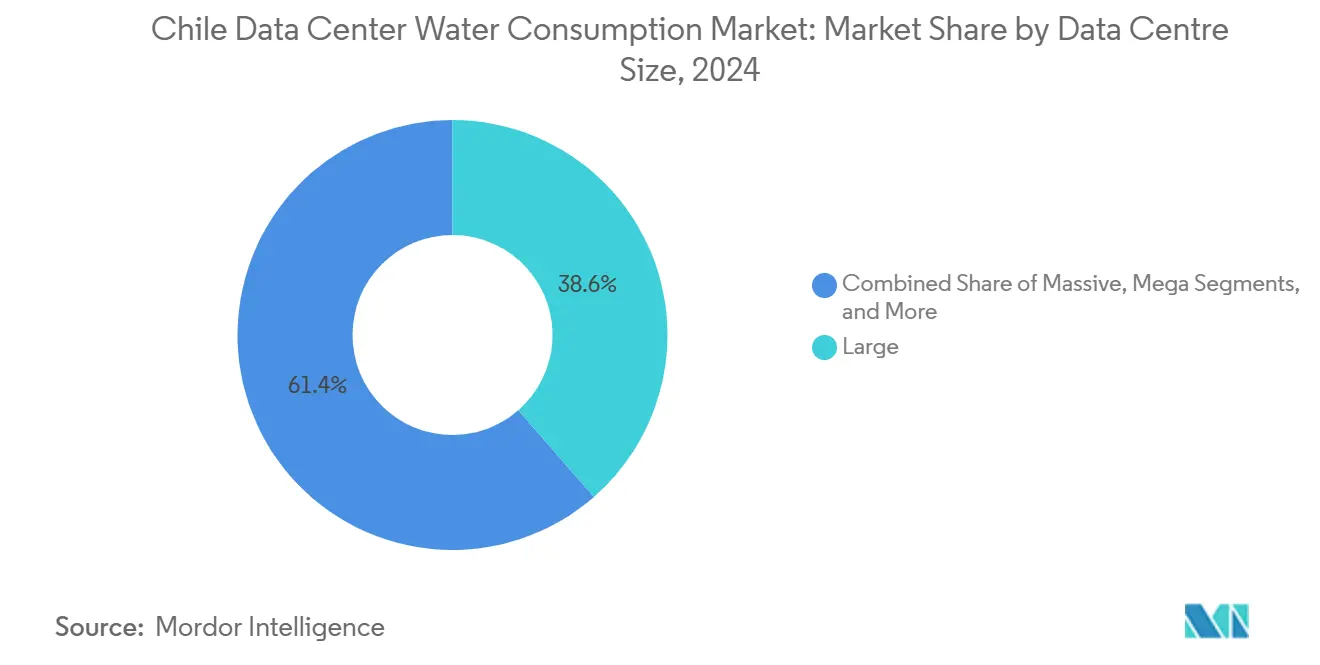

- Par taille de centre de données, les grandes installations ont capté 38,42 % de la taille du marché de la consommation d'eau des centres de données au Chili en 2024 ; cependant, les installations méga devraient mener avec un CAGR de 19,56 % jusqu'en 2030.

- Par région, le Chili central a dominé avec une part de revenus de 54,81 % en 2024, tandis que le Chili septentrional devrait afficher un CAGR de 20,90 % jusqu'en 2030.

Tendances et perspectives du marché de la consommation d'eau des centres de données au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des constructions hyperscale et de colocation autour de Santiago | +4.2% | Chili central, avec des retombées vers Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Augmentation des charges de travail IA/ML stimulant la demande de refroidissement haute densité | +5.8% | Mondial, avec une concentration à Santiago, Quilicura | Court terme (≤ 2 ans) |

| Politique gouvernementale axée sur le numérique élargissant l'adoption du cloud | +3.1% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Mandats en matière d'énergie renouvelable favorisant les systèmes économes en eau | +2.4% | National, en particulier les zones côtières du Chili septentrional | Moyen terme (2-4 ans) |

| La capacité de dessalement débloque de nouveaux approvisionnements en eau côtiers | +1.9% | Chili septentrional, régions d'Antofagasta, d'Atacama | Long terme (≥ 4 ans) |

| La symbiose industrielle (réutilisation de la chaleur en aquaculture) réduit la consommation nette | +1.2% | Zones côtières du Chili central et méridional | Long terme (≥ 4 ans) |

| Essor des constructions hyperscale et de colocation autour de Santiago | +4.2% | Chili central, avec des retombées vers Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des constructions hyperscale et de colocation autour de Santiago

La capitale chilienne est devenue le principal pôle de centres de données d'Amérique latine, grâce à ses abondantes ressources en énergie renouvelable, à une main-d'œuvre qualifiée et à des cadres d'autorisation favorables. L'investissement régional de 4 milliards USD d'Amazon et l'acquisition par Equinix des actifs d'Entel pour 705 millions USD témoignent de la confiance des investisseurs. Les conceptions de campus partagés à Quilicura permettent des stations de traitement sur site qui recyclent les eaux grises, réduisant la consommation par rack jusqu'à 36 %. Cependant, cette concentration amplifie également l'exposition aux risques liés à la sécheresse, car la plupart des installations puisent leur eau dans le bassin du fleuve Maipo, dont les débits ont fortement diminué depuis 2010.[1]OCDE, "Examen des performances environnementales : Chili 2024," oecd.org

Augmentation des charges de travail IA/ML stimulant la demande de refroidissement haute densité

Les GPU sont désormais plus nombreux que les CPU traditionnels dans les clusters hyperscale, créant des charges thermiques dépassant 80 kW par rack. Les systèmes à liquide à contact direct dissipent la chaleur 23,5 fois plus efficacement que les solutions à air traditionnelles. [2]Ecolab, "Étude sur l'efficacité du refroidissement liquide," ecolab.com L'architecture GB200 de Nvidia revendique un gain d'efficacité hydrique 300 fois supérieur à celui des tours évaporatives. Microsoft s'est engagé à disposer d'installations chiliennes « zéro eau » d'ici 2026, illustrant à quel point l'expansion de l'IA est indissociable de la gestion de l'eau. Ces évolutions accroissent la demande sur le marché de la consommation d'eau des centres de données au Chili, les opérateurs se tournant vers des liquides en circuit fermé qui limitent les prélèvements mais nécessitent tout de même des volumes d'appoint.

Politique gouvernementale axée sur le numérique élargissant l'adoption du cloud

Le Plan national des centres de données prévoit 2,5 milliards USD pour le déploiement de sites et intègre des garanties environnementales, renforçant ainsi des ajouts de capacité réguliers. Une hausse de 64 % du budget de numérisation 2025 accélère la migration des services publics vers le cloud, déclenchant des constructions de centres de données en aval. Le lancement de la double région d'Oracle fait de lui le premier hyperscaler au Chili avec une redondance géographique, signalant une demande saine soutenue par les politiques publiques.[3]Moniteur des politiques d'investissement, "Le Chili lance le Plan national des centres de données," investmentpolicyhub.unctad.org

Mandats en matière d'énergie renouvelable favorisant les systèmes économes en eau

Le Chili vise la neutralité carbone d'ici 2050 et dispose déjà de plus de 25 GW issus de l'éolien et du solaire. Les opérateurs peuvent ainsi substituer l'énergie à l'eau en adoptant des refroidisseurs à entraînement mécanique ou des systèmes en boucle à pompe à chaleur. AWS a atteint une correspondance 100 % renouvelable au Chili à partir de 2023, justifiant une consommation électrique plus élevée pour réduire drastiquement la consommation d'eau sur site. Des lois complémentaires sur la résilience incitent à des partenariats de récupération de chaleur résiduelle avec des fermes aquacoles le long de la côte du Biobío, ce qui peut se traduire par une réduction de 9 % de la consommation nette par installation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs de l'eau et complexités des autorisations | -2.8% | National, avec un impact aigu au Chili central | Court terme (≤ 2 ans) |

| Risque de sécheresse pluriannuelle s'intensifiant | -4.1% | Chili central et septentrional | Moyen terme (2-4 ans) |

| Opposition des populations autochtones aux nouvelles extractions dans l'Atacama | -1.6% | Chili septentrional, région d'Atacama | Moyen terme (2-4 ans) |

| Projet de loi sur la réforme des droits sur l'eau proposant des plafonds volumétriques | -2.2% | National, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs de l'eau et complexités des autorisations

Les services publics augmentent les tarifs industriels pour financer les investissements d'atténuation de la sécheresse, ajoutant une pression sur les coûts d'exploitation. L'Enquête mondiale sur les tarifs de l'eau 2024 note des hausses à deux chiffres à Santiago, dont 60 % des recettes sont affectées à la résilience de l'eau potable. Parallèlement, les réformes du Système d'évaluation de l'impact environnemental élèvent les exigences d'analyse des risques climatiques, allongeant les délais d'obtention des permis pour les projets sur de nouveaux sites. Ces facteurs tempèrent les perspectives du marché de la consommation d'eau des centres de données au Chili en élevant les barrières à l'entrée.

Intensification du risque de sécheresse pluriannuelle

La mégasécheresse chilienne a réduit les précipitations dans la zone centrale de 20 à 40 % et a conduit à des prélèvements d'eaux souterraines dépassant les taux de recharge. La production hydroélectrique, essentielle pour les crédits d'énergie renouvelable, devrait chuter de 14 % d'ici 2030 dans des scénarios modérés. Ce risque lié au nexus eau-énergie oblige les opérateurs à sécuriser des approvisionnements dessalés ou recyclés, gonflant les dépenses d'investissement et modérant la croissance à court terme du marché de la consommation d'eau des centres de données au Chili.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les sources alternatives stimulent l'innovation

L'approvisionnement en eau potable représentait 62,53 % de la taille du marché de la consommation d'eau des centres de données au Chili en 2024, mais les sources alternatives devraient se développer à un CAGR de 21,43 % jusqu'en 2030. Cette croissance est portée par l'aggravation de la sécheresse, l'inflation tarifaire et la priorité accordée à la consommation humaine par rapport aux autres besoins. La production de dessalement devrait tripler pour atteindre 25 000 L/s d'ici 2028, ancrée par de grandes usines d'osmose inverse à Antofagasta et Atacama. Les opérateurs peuvent accéder à ces flux via des conduites dédiées, réduisant ainsi leur dépendance aux réseaux municipaux sous contrainte. De plus, la loi 21 075 autorise la réutilisation des eaux grises, permettant des rénovations qui détournent les eaux de refroidissement usées pour l'irrigation, réduisant le prélèvement net jusqu'à 48 %.

Les installations méga adoptent des systèmes en circuit fermé qui font recirculer l'eau plusieurs fois avant la purge, améliorant ainsi l'intensité de la consommation d'eau. AWS indique que sa prochaine région de Santiago n'utilisera de l'eau pour le refroidissement que pendant 4 % de ses heures de fonctionnement annuelles. Les premiers adoptants explorent également des générateurs d'eau atmosphérique sur site, bien que les coûts limitent actuellement leur évolutivité. Collectivement, ces innovations renforcent la trajectoire du marché de la consommation d'eau des centres de données au Chili en alignant la croissance sur la gestion environnementale.

Par type de centre de données : les fournisseurs cloud accélèrent la croissance

La colocation a conservé une part de 46,92 % sur le marché de la consommation d'eau des centres de données au Chili en 2024, bénéficiant de la neutralité des opérateurs et des efficiences d'infrastructure partagée. Cependant, les fournisseurs de services cloud surpasseront ce rythme avec un CAGR de 19,85 % à mesure que les hyperscalers internalisent les charges de travail. Amazon, Oracle et Microsoft exploitent chacun des conceptions modulaires précâblées pour le refroidissement liquide direct, minimisant les futures rénovations. L'acquisition par Equinix du campus d'Entel élargit son avance dans la colocation de détail, mais l'opération finance également des mises à niveau immédiates des systèmes d'eau recyclée.

Les opérateurs cloud intègrent généralement des objectifs d'efficacité d'utilisation de l'eau dans les contrats, stimulant les investissements dans le dessalement et les compléments de collecte des eaux de pluie. Les installations d'entreprise qui ne peuvent pas amortir de tels investissements migrent de plus en plus vers le cloud hybride ou public, comprimant leur part de segment mais stimulant la consommation globale dans les grands campus hyperscale efficaces. Le marché de la consommation d'eau des centres de données au Chili voit ainsi l'échelle pencher décisivement vers les fournisseurs cloud, bien que sous des contraintes de durabilité.

Par taille de centre de données : les installations méga mènent en matière d'efficacité

Les grands sites détenaient 38,42 % de la demande de 2024 ; cependant, le groupe des installations méga devrait croître le plus rapidement à un CAGR de 19,56 %. La concentration de la charge informatique dans des campus dépassant 50 MW permet des économies d'échelle dans le refroidissement avancé et le dessalement sur site. Le campus de Digital Realty à Santiago utilise des économiseurs à réfrigérant pompé, qui éliminent l'appoint évaporatif, démontrant comment l'échelle permet des investissements initiaux plus élevés pour des économies d'eau à long terme.

À l'inverse, les petites et moyennes installations se tournent vers des niches d'informatique en périphérie avec des densités thermiques intrinsèquement plus faibles et donc une dépendance modeste à l'eau. La croissance des formats méga amplifie en fin de compte le marché de la consommation d'eau des centres de données au Chili, même si l'utilisation par rack diminue.

Analyse géographique

La domination de 54,81 % du Chili central découle de sa dense infrastructure en fibre optique, de la disponibilité de l'énergie et d'un écosystème de fournisseurs mature concentré autour de Santiago. La région approuvée d'Amazon et les atterrissages du câble Humboldt de Google renforcent le rôle de la zone comme passerelle numérique. Néanmoins, les pressions de la mégasécheresse élèvent l'exposition aux risques, contraignant les opérateurs existants à intégrer des boucles d'eau recyclée et à s'associer avec des stations de traitement municipales pour sécuriser l'approvisionnement.

Le Chili septentrional est la géographie à la croissance la plus rapide du marché de la consommation d'eau des centres de données au Chili, avec un CAGR de 20,90 %. Les investissements de longue date des entreprises minières dans les pipelines d'eau de mer fournissent un modèle permettant aux centres de données de tirer parti de l'infrastructure existante. L'irradiance solaire dépasse 2 500 kWh/m²/an, fournissant une énergie renouvelable abondante pour faire fonctionner des refroidisseurs à compression de vapeur mécanique énergivores mais économes en eau. La complexité des autorisations liée aux droits fonciers autochtones nécessite des stratégies d'engagement proactives, mais elle ne l'emporte pas sur l'attrait stratégique des flux d'eau dessalée abondants.

Le Chili méridional offre un potentiel modéré mais stratégique. L'abondance des eaux de surface et les températures ambiantes plus basses atténuent naturellement les indicateurs d'efficacité d'utilisation de l'eau. Des systèmes pilotes de collecte des eaux de pluie à Los Lagos démontrent la faisabilité d'un approvisionnement partiel sur site, stockant jusqu'à 40 m³ par réseau monté sur toit. Cependant, les préoccupations en matière de latence et la portée limitée des câbles sous-marins restreignent actuellement l'activité hyperscale, positionnant la région pour de futurs déploiements en périphérie et de reprise après sinistre susceptibles de se développer dans la seconde moitié de la décennie.

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données au Chili présente une concentration modérée, les hyperscalers et les grandes marques mondiales de colocation partageant l'espace avec les opérateurs de télécommunications régionaux. La plateforme de 4 milliards USD d'Amazon devance les concurrents en termes d'échelle, mais la décision de Google de suspendre et de reconcevoir son installation de Quilicura autour d'un refroidissement à très faible consommation d'eau établit une référence en matière de gestion responsable. L'acquisition par Equinix du portefeuille d'Entel pour 705 millions USD a instantanément élargi son empreinte et débloqué des capitaux pour rénover les tours avec des installations d'eau recyclée. La stratégie de double région d'Oracle illustre l'agilité en matière de conformité, les deux sites ayant obtenu des concessions combinant des apports non potables et dessalés, réduisant ainsi le risque opérationnel lié au rationnement municipal.

La différenciation technologique s'intensifie à mesure que les clusters d'IA basés sur Nvidia se multiplient. Les opérateurs capables d'intégrer des solutions à contact direct et de récupération de chaleur résiduelle dans des boucles d'aquaculture ou de chauffage urbain gagnent en avantage concurrentiel. L'engagement mondial d'AWS en faveur d'opérations à bilan hydrique positif d'ici 2030 illustre comment la transparence sur les indicateurs de consommation devient une nécessité contractuelle.

En résumé, les conceptions durables en matière d'eau servent désormais non seulement de conditions préalables à l'obtention d'une licence d'exploitation, mais aussi de différenciateurs commerciaux pour attirer les locataires cloud et de colocation, cimentant ainsi la gestion de l'eau comme axe de compétition au sein du marché de la consommation d'eau des centres de données chilien.

Leaders du secteur de la consommation d'eau des centres de données au Chili

Google, Inc.

Equinix Inc.

Ascenty (Digital Realty Trust Inc.)

Amazon Web Services, Inc.

Entel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amazon a annoncé un investissement de 4 milliards USD pour établir sa première région d'infrastructure AWS au Chili, en concevant le refroidissement de sorte que l'eau ne soit utilisée que pendant 4 % des heures de fonctionnement grâce à des systèmes d'air avancés et à des sources non potables.

- Décembre 2024 : Le ministère chilien des Sciences, de la Technologie, de la Connaissance et de l'Innovation a lancé le Plan national des centres de données ciblant 2,5 milliards USD d'investissements, intégrant des critères de durabilité hydrique dans les évaluations environnementales.

- Septembre 2024 : Google a suspendu sa construction à Quilicura pour reconcevoir le refroidissement après qu'un tribunal a exigé une analyse de l'impact climatique pour les prélèvements dans les aquifères.

- Juillet 2024 : AWS a obtenu l'approbation environnementale pour sa deuxième installation chilienne, incluant un refroidissement liquide en circuit fermé et une correspondance 100 % énergie renouvelable.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données au Chili

L'étude examine les applications critiques de l'eau dans les grands centres de données, notamment le refroidissement et la production d'énergie. Elle inclut les principales applications basées sur la consommation d'eau dans les centres de données et quantifie la consommation globale d'eau en milliards de litres par région. L'étude identifie également les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données du secteur.

Le marché de la consommation d'eau des centres de données au Chili est divisé en segments selon l'approvisionnement en eau (eau potable, eau non potable et autres sources alternatives), le type de centre de données (entreprise, colocation et fournisseurs de services cloud), la taille du centre de données (méga, massif, grand, moyen et petit) et la région (Chili septentrional, Chili central, Chili méridional). Le rapport fournit la taille du marché et les prévisions pour tous ces segments, mesurés en volume (milliards de litres).

| Eau potable |

| Eau non potable / eaux grises |

| Sources alternatives |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Chili septentrional |

| Chili central |

| Chili méridional |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable / eaux grises | |

| Sources alternatives | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par région (Chili) | Chili septentrional |

| Chili central | |

| Chili méridional |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données au Chili ?

Le marché de la consommation d'eau des centres de données au Chili s'établit à 13,46 milliards de litres en 2025 et devrait croître rapidement pour atteindre 31,80 milliards de litres d'ici 2030.

Quel segment de source d'eau connaît la croissance la plus rapide ?

Les sources alternatives, notamment l'eau de mer dessalée et les eaux grises recyclées, se développent à un CAGR de 21,43 %, reflétant les pivots du secteur vers la durabilité.

Comment l'adoption de l'IA affecte-t-elle les besoins en eau des centres de données chiliens ?

Les racks d'IA haute densité nécessitent un refroidissement liquide qui, bien que plus efficace thermiquement, s'ajoute à la demande globale en eau ; les opérateurs compensent cela en adoptant des systèmes en circuit fermé et des approvisionnements non potables.

Pourquoi le Chili septentrional est-il important pour les futures constructions de centres de données ?

L'infrastructure de dessalement en expansion de la région, les ressources solaires élevées et les pipelines du secteur minier fournissent une eau non potable évolutive et une énergie renouvelable qui attirent les projets hyperscale.

Dernière mise à jour de la page le: