Taille et part du marché des centres de données d'intelligence artificielle (IA) au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

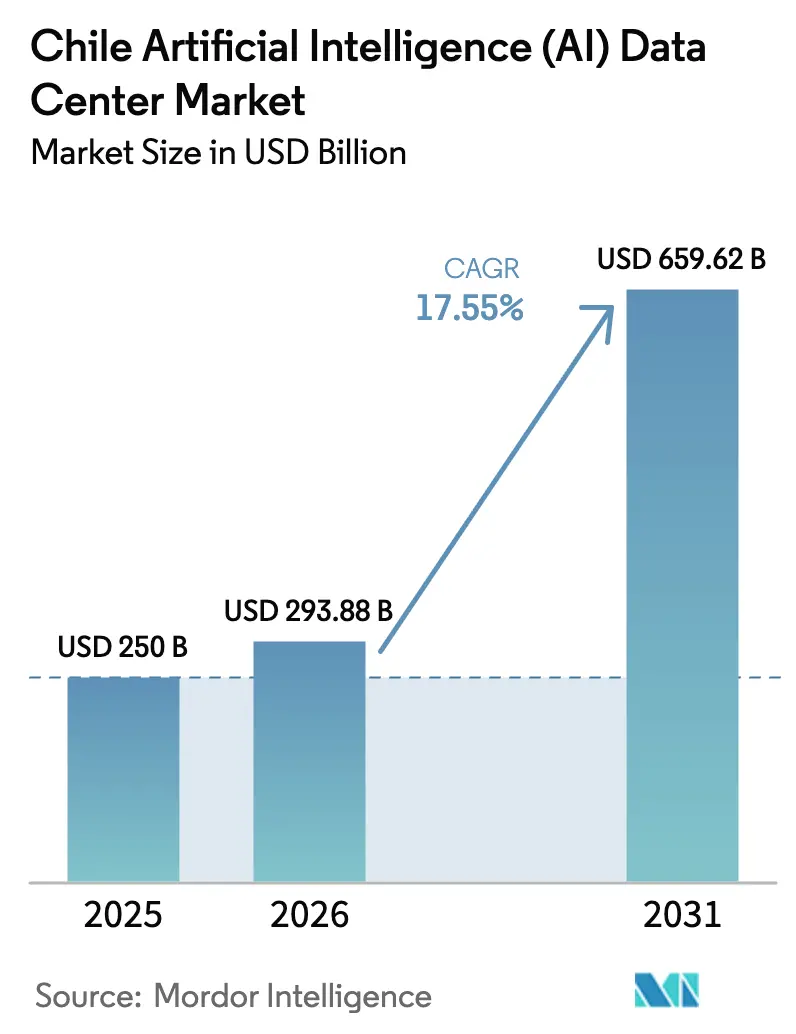

| Taille du marché de l'année de base (2025) | 250 Milliards de dollars |

| Taille du Marché (2026) | 293.88 Milliards de dollars |

| Taille du Marché (2031) | 659.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) au Chili par Mordor Intelligence

Le marché des centres de données d'intelligence artificielle au Chili devrait passer de 250 millions USD en 2025 à 293,88 millions USD en 2026 et atteindre 659,62 millions USD d'ici 2031, à un TCAC de 17,55 % sur la période 2026-2031. Les flux continus de capitaux des hyperscalers, le Plan national des centres de données de 4 milliards USD du gouvernement et l'avantage du Chili en matière d'énergie renouvelable se combinent pour accélérer les pipelines de projets. Les mesures politiques réduisant les délais d'obtention des permis, combinées aux liaisons directes vers la région Asie-Pacifique via le câble sous-marin Humboldt, renforcent la position du Chili en tant que pôle à faible latence pour les charges de travail d'intelligence artificielle. Les investissements dans les halls à refroidissement liquide, les conceptions résistantes aux séismes et l'approvisionnement en énergie 100 % propre renforcent les avantages concurrentiels, tandis que les risques liés à la disponibilité de l'eau et aux pénuries de main-d'œuvre qualifiée favorisent l'innovation dans le refroidissement à sec et les programmes de développement des talents. Avec des régions cloud déjà actives de Microsoft et d'Amazon, les adopteurs précoces sécurisent l'énergie et les terrains, anticipant une deuxième vague de demande à mesure que les entreprises opérationnalisent leurs feuilles de route d'IA générative.

Points clés du rapport

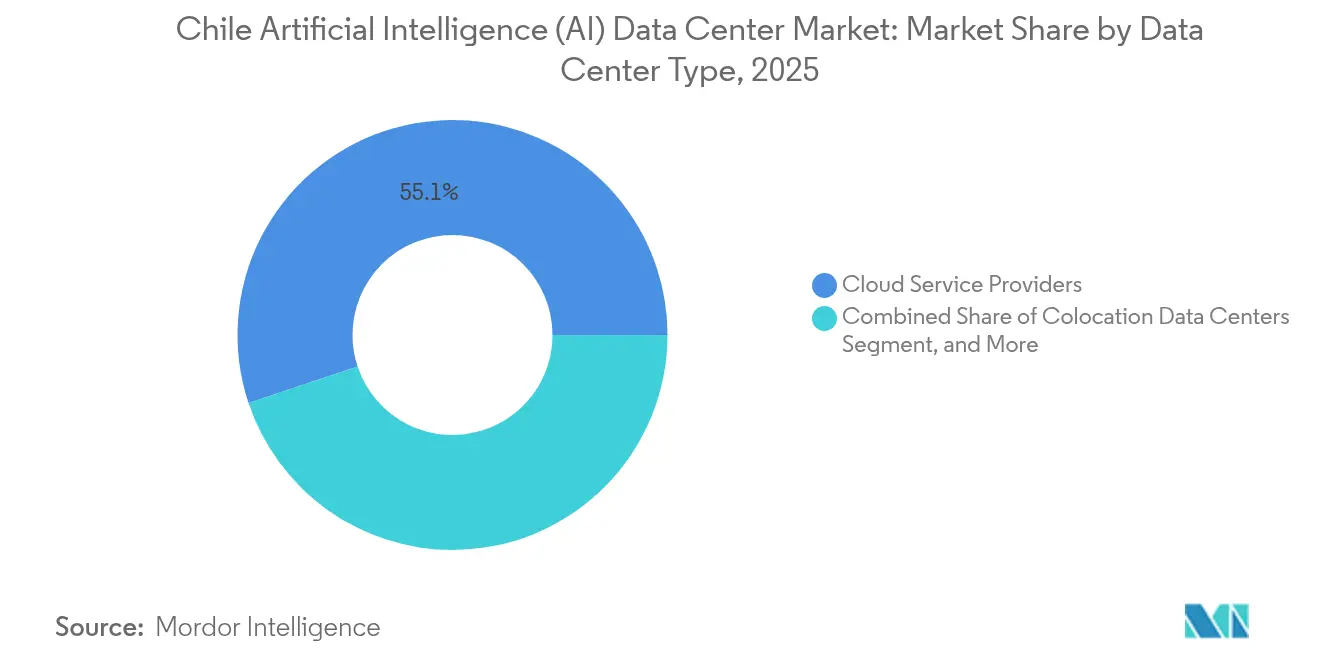

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec 55,12 % de la part de marché des centres de données d'intelligence artificielle au Chili en 2025, tandis que les installations de colocation devraient se développer à un TCAC de 19,08 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,12 % de la taille du marché des centres de données d'intelligence artificielle chilien en 2025, tandis que le matériel devrait croître à un taux annuel de 19,42 % jusqu'en 2031.

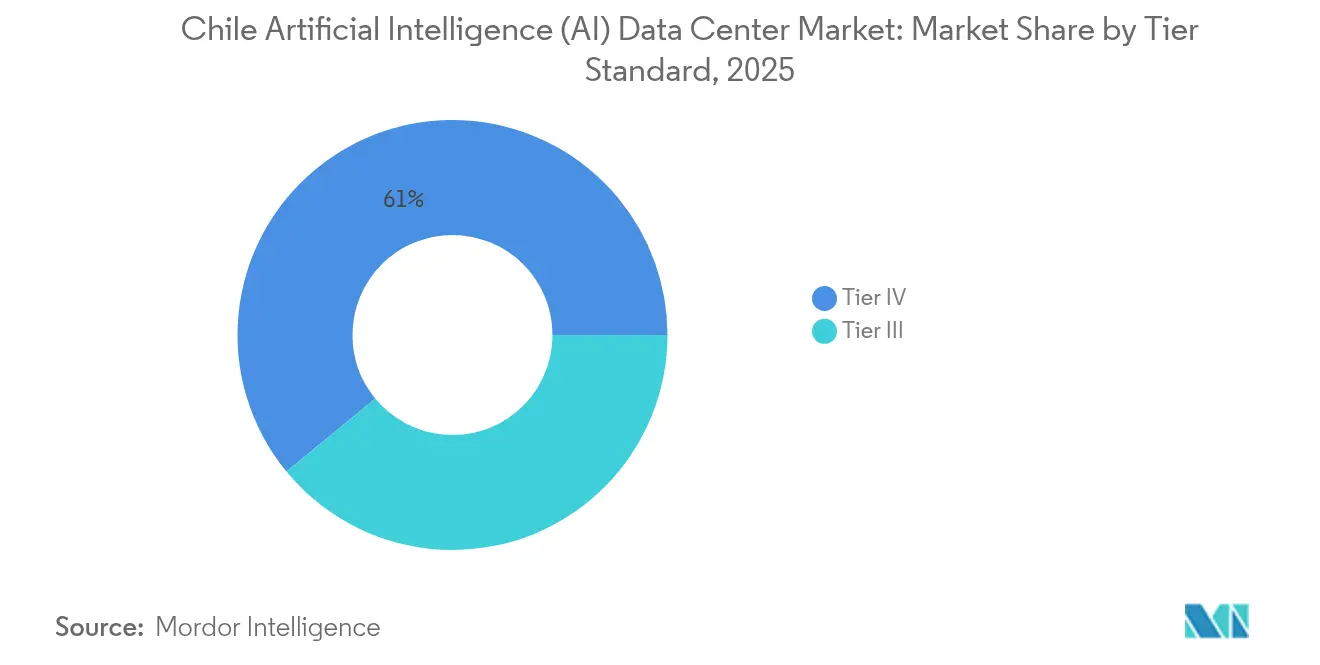

- Par norme de niveau, les installations de Niveau IV détenaient 60,95 % de la part de la taille du marché des centres de données d'intelligence artificielle au Chili en 2025, tandis que les constructions de Niveau III progressent à un TCAC de 18,61 %.

- Par utilisateur final, le secteur TI et ITES a capturé 33,15 % de la taille du marché des centres de données d'intelligence artificielle au Chili en 2025, tandis que les charges de travail internet et médias numériques se développent à un TCAC de 20,02 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) au Chili

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en calcul pilotée par l'IA | +4.2% | National, concentré à Santiago et Quilicura | Moyen terme (2 à 4 ans) |

| Expansion des hyperscalers cloud au Chili | +3.8% | Région métropolitaine de Santiago | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la transformation numérique | +2.9% | National, avec priorité à Antofagasta et Atacama | Long terme (≥ 4 ans) |

| Abondant potentiel en énergie renouvelable en Patagonie | +2.1% | Régions connectées au réseau du sud | Long terme (≥ 4 ans) |

| Câble Humboldt et autres câbles sous-marins réduisant la latence | +1.7% | Points d'atterrissage côtiers, pôles de Santiago | Moyen terme (2 à 4 ans) |

| Normes de construction résistantes aux séismes attirant les investisseurs | +1.4% | Ceinture centrale sismiquement active | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en calcul pilotée par l'IA

Le Chili indique que 64 % des entreprises stockent plus de 75 % de leurs données dans le cloud, mais que seulement 10 % ont exécuté plus de 40 % de leurs projets d'IA générative planifiés, laissant un écart de capacité considérable.[1]BNamericas Staff, "Datacenters, AI and education reform key to Chile's global competitiveness", BNamericas, bnamericas.com L'ajout de 425 baies ST2 d'Equinix en avril 2025, spécialement conçu pour les GPU à refroidissement liquide, signale une croissance portée par l'infrastructure qui dépasse les déploiements d'applications. Les premiers entrants sont donc positionnés pour capter une part disproportionnée à mesure que l'adoption de l'IA générative s'accélère. La densité de calcul croissante augmente également les besoins en puissance électrique, incitant les opérateurs à sécuriser de grands contrats d'achat d'énergie renouvelable (PPA) et à repenser la distribution d'énergie pour des baies de 100 kW. La trajectoire du marché reflète un cercle vertueux : davantage de déploiements d'IA nécessitent des halls plus optimisés, et ces halls rendent à leur tour l'IA avancée économiquement viable pour les entreprises.

Expansion des hyperscalers cloud au Chili

Les déploiements de 4 milliards USD d'Amazon et de 500 millions USD de Microsoft établissent des zones multi-disponibilité répondant aux exigences de localité et de redondance des secteurs réglementés.[2]Microsoft News Center, "Microsoft anuncia inversión de US$317 millones para establecer región de Azure en Chile," microsoft.com L'entrée des hyperscalers catalyse l'écosystème en attirant des extensions de fibre optique, des sous-traitants spécialisés et de nouvelles constructions de colocation cherchant à capter les charges de travail excédentaires. Le campus Huechuraba de Scala à 145,2 millions USD et le nœud de Santiago de Cirion illustrent les investissements consécutifs se concentrant près des zones cloud. Des intégrateurs locaux tels que TECfusions s'associent à des promoteurs pour assembler des campus de 100 MW, en s'appuyant sur les modèles de conception et les volumes d'approvisionnement des hyperscalers. À mesure que de nouvelles régions entrent en service, les alliances entre fournisseurs de services se renforcent, stimulant les éditeurs nationaux de logiciels en tant que service (SaaS) ciblant les marchés à l'exportation.

Incitations gouvernementales à la transformation numérique

Le pacte de croissance économique de 2025 prévoit des fenêtres d'obtention de permis accélérées et l'éligibilité automatique aux crédits d'impôt pour les projets d'économie numérique. La simplification des procédures réduit le risque lié aux délais, une variable critique pour les investisseurs confrontés à des engagements de plusieurs milliards de dollars. L'État prévoit également des améliorations prioritaires des lignes de transport vers les corridors des centres de données, garantissant que la production d'énergie renouvelable atteigne les centres de charge. La coordination des politiques entre les agences environnementales, énergétiques et télécom s'effectue désormais via un mécanisme de guichet unique, réduisant la bureaucratie qui décourageait auparavant les opérateurs internationaux. Ces mesures renforcent l'agenda stratégique du Chili visant à devenir la base d'exportation de services numériques pilotés par l'IA en Amérique latine.

Abondant potentiel en énergie renouvelable en Patagonie

Les facteurs de charge élevés de la Patagonie pour l'éolien et le solaire permettent un approvisionnement en énergie 100 % propre, comme le démontre le site de Quilicura de Microsoft, alimenté par des contrats PPA d'AES Andes. Les projets de transport, tels que Kimal-Lo Aguirre, libèrent la production excédentaire pour les corridors des centres de données, atténuant ainsi le risque de curtailment. Les opérateurs combinent l'énergie du réseau avec le stockage par batteries sur site pour gérer l'intermittence, et certains évaluent des projets pilotes d'hydrogène derrière le compteur comme source de production de secours. L'abondance des énergies renouvelables devient stratégique car les charges de travail d'IA provoquent de fortes hausses de densité de puissance ; les pompes de refroidissement liquide seules peuvent ajouter des mégawatts par hall. Les installations commercialisées comme zéro carbone bénéficient d'une préférence d'achat de la part des clients cloud ayant pris des engagements de neutralité carbone.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés de l'électricité dans les zones métropolitaines | -2.3% | Ceintures industrielles de Santiago | Court terme (≤ 2 ans) |

| Défis liés à la pénurie d'eau pour le refroidissement liquide | -1.8% | Régions centrales | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre spécialisée en IA et centres de données | -1.5% | Métropoles nationales | Long terme (≥ 4 ans) |

| Dépenses en capital élevées pour les installations résistantes aux séismes | -1.2% | Zones à haute sismicité nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la pénurie d'eau pour le refroidissement liquide

L'arrêt par la Cour suprême de la construction de Google à Cerrillos, qui prévoyait de prélever 7,6 millions de litres par jour, souligne le contrôle croissant exercé sur l'utilisation industrielle de l'eau.[3]BNamericas Staff, "Google data center water-use dispute", BNamericas, bnamericas.com Les opérateurs testent désormais des refroidisseurs adiabatiques ou à air, commercialisés par WIKA Chile, qui réduisent la consommation jusqu'à 90 %. Certains projets sont situés en dehors des bassins versants sous stress hydrique et se connectent à des pipelines d'eau industrielle dessalée desservant les clusters miniers. Ces stratégies ajoutent des coûts et une complexité technique, mais deviennent des prérequis pour les autorisations environnementales.

Pénurie de main-d'œuvre spécialisée en IA et centres de données

Les enquêtes de l'OCDE montrent que les compétences en cybersécurité et en exploitation des centres de données restent concentrées à Santiago, laissant les talents régionaux contraints. Le programme Talento Digital vise à former 50 000 nouveaux diplômés d'ici 2028, tandis que le centre de données didactique d'Inacap offre une formation pratique. En attendant, les entreprises s'appuient sur des ingénieurs expatriés et des outils d'exploitation à distance. La pénurie de main-d'œuvre allonge les délais de montée en charge et accentue la pression salariale, érodant légèrement les marges opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Dominance des hyperscalers avec une montée en puissance de la colocation

Les fournisseurs cloud représentaient 55,12 % des revenus 2025 sur le marché des centres de données d'intelligence artificielle au Chili, soit 137,8 millions USD de la taille du marché. Leur présence standardise les conceptions de nouvelle génération, telles que les halls de 30 MW et les sous-stations 100 kV sur site. L'appétit des hyperscalers pour la redondance multi-zones de disponibilité pousse à l'agrégation de parcelles près des anneaux de fibre urbaine, faisant monter les valorisations foncières à Quilicura à deux chiffres. Les opérateurs de colocation répondent en louant des terrains prêts à construire et en proposant des structures coque et noyau conformes aux spécifications des hyperscalers tout en conservant la neutralité de transporteur.

À l'avenir, le TCAC de 19,08 % de la colocation implique des entrées supplémentaires de 123,7 millions USD d'ici 2031, reflétant l'adoption par les entreprises de modèles hybrides et le déplacement de la formation d'IA hors site une fois les problèmes de gouvernance des données résolus. Les micro-centres de données de périphérie le long des corridors miniers et des points d'atterrissage de câbles côtiers émergent comme une niche, visant une latence inférieure à 10 ms pour l'analyse par vision par ordinateur et le contrôle d'équipements autonomes.

Par composant : Phase d'accélération matérielle

Le logiciel a maintenu 45,12 % en 2025, mais les dépenses matérielles dépassent désormais ce chiffre, les clusters de GPU, les équipements d'alimentation et les installations de refroidissement liquide dominant les dépenses d'investissement. La taille du marché des centres de données d'intelligence artificielle au Chili pour le matériel devrait passer de 111,5 millions USD en 2026 à 271,4 millions USD d'ici 2031, représentant un TCAC de 19,42 %. L'infrastructure d'alimentation représente le poste le plus important, comme en témoigne le parc diesel de 97 500 kVA du Data Hall Quilicura, offrant 38 heures d'autonomie. Les dépenses de refroidissement s'intensifient à mesure que les opérateurs passent aux boucles d'eau chaude et aux échangeurs de chaleur de porte arrière capables de 100 kW par baie.

La valeur des logiciels migre vers les couches d'orchestration, intégrant la planification optimisée pour l'IA, le placement des charges de travail tenant compte de l'énergie et les analyses de maintenance prédictive. Les revenus des services sont inférieurs au matériel mais progressent régulièrement grâce aux plateformes d'IA gérées, aux services de maintenance à distance et au conseil en conformité qui réduisent les risques de migration des entreprises.

Par norme de niveau : Équilibrer la disponibilité et le coût

Les sites de Niveau IV contrôlaient 60,95 % de la facturation 2025, soit 152,4 millions USD de la taille du marché des centres de données d'intelligence artificielle au Chili. Leur disponibilité de 99,995 % est indispensable pour les cycles d'entraînement de modèles d'IA qui coûtent des millions en crédits cloud. Cependant, le TCAC de 18,61 % du Niveau III révèle la volonté des clients d'accepter 1 heure d'interruption annuelle en échange de loyers moins élevés, notamment pour le développement et les tests, ainsi que pour les nœuds de périphérie régionaux. La construction Niveau III de 8 MW de GTD, entièrement alimentée en énergie renouvelable, prouve que le Niveau III peut satisfaire les mandats de durabilité tout en maintenant les performances.

Les voies de certification intègrent de plus en plus le Niveau III Or de durabilité opérationnelle, qui combine une redondance réduite avec une rigueur procédurale. La résilience sismique reste non négociable, si bien que les deux niveaux investissent dans l'isolation à la base et les systèmes d'amortissement de masse actifs. À mesure que les charges de travail se diversifient, un portefeuille à niveaux mixtes permet aux opérateurs d'optimiser le capital tout en faisant correspondre les niveaux d'accord de niveau de service (SLA) à la criticité des applications.

Par secteur d'utilisation final : Les médias numériques dépassent les TI traditionnels

Le secteur TI et ITES détenait une part de 33,15 % en 2025, représentant 82,9 millions USD de la taille du marché des centres de données d'intelligence artificielle chilien. Il conserve sa dominance grâce aux éditeurs de logiciels en tant que service (SaaS) natifs du cloud qui se développent sur les marchés hispanophones. Cependant, les charges de travail internet et médias numériques, notamment la vidéo en continu par protocole internet, les flux sociaux et l'inférence pour la technologie publicitaire, connaîtront la croissance la plus rapide à un TCAC de 20,02 %, doublant les revenus d'ici 2031.

L'adoption par les services financiers s'accélère à mesure que les régulateurs clarifient les cadres d'externalisation cloud. Les soins de santé pilotent des diagnostics assistés par IA nécessitant un tissu de GPU chiffré à faible latence, stimulant le besoin de suites de colocation spécialisées à proximité des hôpitaux universitaires. Les grandes entreprises minières déploient des modules de périphérie pour la maintenance prédictive, reliant les sites distants aux cœurs de Santiago via des dorsales 5G privées financées par la modernisation de 330 millions USD d'Entel.

Analyse géographique

Santiago contrôle bien plus de la moitié des mégawatts opérationnels, soutenu par une fibre optique dense, des sous-stations existantes et sa proximité métropolitaine avec les entreprises. L'investissement de 317 millions USD de Microsoft dans la zone de Quilicura souligne l'attrait des infrastructures et des réservoirs de talents de la capitale. Cependant, les événements de stress hydrique et les tarifs d'électricité aux heures de pointe exercent une pression sur les coûts, incitant les promoteurs à se tourner vers les parcs industriels périphériques.

L'effet de clustering de Quilicura se renforce à mesure qu'Equinix, Amazon et Data Hall colocalisent, tirant parti de la logistique partagée et des améliorations du réseau. Les parcelles dépassent 54 000 m², et la production de secours dépasse 97 MVA, illustrant l'échelle que les propriétaires fonciers commercialisent désormais auprès des hyperscalers. Les contrats PPA d'énergie renouvelable liés à des alimentations dédiées réduisent les émissions de Scope 2, une condition préalable à l'approvisionnement pour les locataires technologiques mondiaux.

La politique gouvernementale encourage la diversification vers le nord et le sud. Antofagasta et Atacama disposent d'une abondante capacité photovoltaïque solaire et de points d'atterrissage de câbles sous-marins. Le déploiement de fibre nationale de 7 500 km de WOM dans le cadre du programme FON fournit aux emplacements distants une connectivité à double chemin, faisant du déploiement en périphérie une option viable. La mise en service du câble Humboldt en 2027 permettra aux centres de données côtiers de fonctionner comme passerelles de latence vers la région Asie-Pacifique, distribuant les charges de travail au-delà du bassin de Santiago.

Paysage concurrentiel

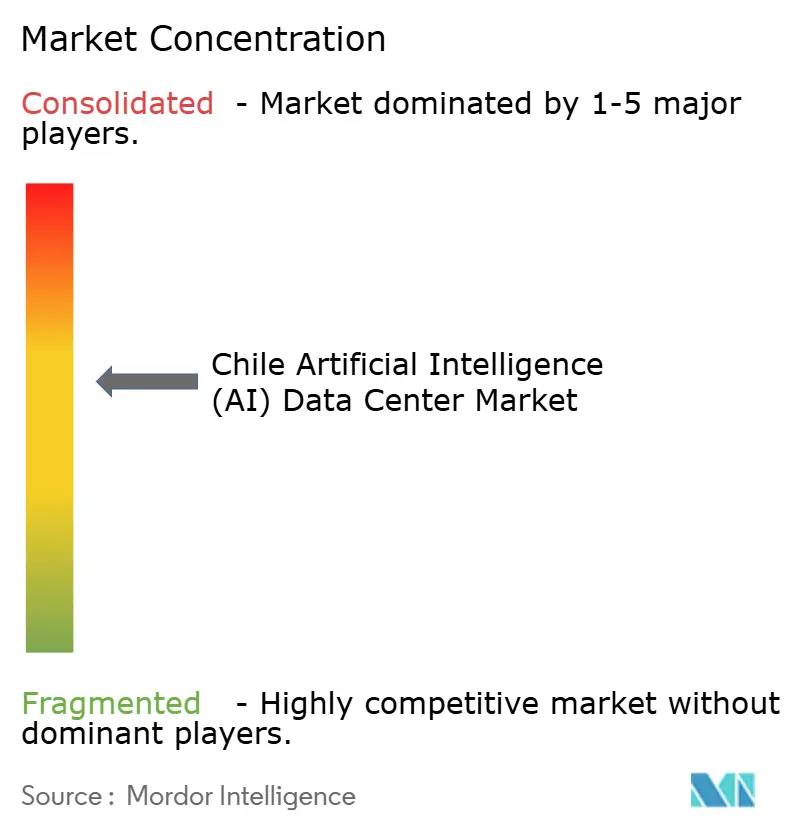

Les trois premiers fournisseurs cloud, ainsi que deux des principales entreprises de colocation, représentent environ 56 % des revenus facturés, indiquant une concentration modérée. Le plan multi-régions de 4 milliards USD d'Amazon et le campus entièrement renouvelable de Microsoft établissent un seuil de capital qui décourage les entrants plus modestes. Equinix tire parti de son statut de transporteur neutre pour capitaliser sur le débordement des hyperscalers, tandis que Scala et Ascenty accélèrent les approbations environnementales en voie rapide pour pré-louer des coques. Les opérateurs télécom locaux Entel et ClaroVTR regroupent fibre et hébergement pour défendre leurs comptes entreprises.

Les stratégies tournent autour de (1) la couverture en énergie verte, (2) la valorisation de la résilience sismique et (3) les extensions en périphérie vers les corridors miniers. Les fournisseurs de solutions de refroidissement liquide s'associent aux constructeurs pour intégrer des systèmes de porte arrière et d'immersion dès la phase de coque, créant des opportunités de verrouillage fournisseur. Des entreprises en démarrage comme NotCo et Suncast font croître la demande d'IA en tant que service, stimulant les offres de plateformes gérées de la part des acteurs établis. La consolidation horizontale reste possible à mesure que les opérateurs télécom cèdent leurs actifs immobiliers en centres de données pour financer leurs déploiements 5G.

Leaders du secteur des centres de données d'intelligence artificielle (IA) au Chili

Amazon Web Services Chile SpA

Google Chile SpA

Microsoft Chile S.A.

Oracle Corporation Chile Ltd.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Microsoft a lancé sa région Azure au Chili après un investissement de 500 millions USD, ouvrant trois zones de disponibilité à Santiago.

- Mai 2025 : Amazon Web Services a confirmé un engagement de 4 milliards USD pour une région cloud au Chili, marquant son plus grand investissement en capital en Amérique latine.

- Mai 2025 : TECfusions et le Groupe Baeza ont dévoilé des plans pour un campus de 100 MW à Puente Alto.

- Mai 2025 : Equinix a obtenu l'autorisation environnementale pour sa construction ST5 à 130 millions USD à Santiago.

- Avril 2025 : Equinix a achevé une expansion ST2 à 50 millions USD, ajoutant 425 baies refroidies par liquide.

- Avril 2025 : Le Chili a inauguré son premier centre de données didactique à Inacap pour développer les talents en exploitation de l'IA.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) au Chili

La recherche couvre l'ensemble du spectre des applications d'intelligence artificielle dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant matériel et logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, les équipements informatiques et autres. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de support à l'IA, englobant à la fois le matériel et le logiciel utilisés dans différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autre matériel | |

| Logiciel | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et médias numériques |

| Opérateurs télécom |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et internet industriel des objets (IoT industriel) |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autre matériel | ||

| Logiciel | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | TI et ITES | |

| Internet et médias numériques | ||

| Opérateurs télécom | ||

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et internet industriel des objets (IoT industriel) | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du secteur des centres de données d'IA au Chili ?

La taille du marché des centres de données d'intelligence artificielle au Chili s'établit à 293,88 millions USD en 2026.

À quelle vitesse le secteur croît-il ?

Le marché devrait croître à un TCAC de 17,55 %, atteignant 659,62 millions USD d'ici 2031.

Quel type de centre de données domine les dépenses ?

Les fournisseurs de services cloud détiennent 55,12 % des revenus 2025.

Quel segment se développe le plus rapidement ?

Les installations de colocation affichent la trajectoire la plus rapide, à un TCAC de 19,08 % jusqu'en 2031.

Quelle est l'importance des énergies renouvelables pour les futures constructions ?

Les énergies renouvelables sont essentielles, les campus phares tels que Microsoft Quilicura s'approvisionnant à 100 % en énergie propre via des contrats AES Andes.

Quels avantages régionaux le Chili offre-t-il pour les charges de travail d'IA ?

Les liaisons directes par câble sous-marin vers la région Asie-Pacifique via le système Humboldt réduiront la latence et renforceront le rôle du Chili en tant que pôle numérique transpacifique.

Dernière mise à jour de la page le: