Taille et Part du Marché des Outils d'Ingénierie du Chaos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2030) | 3.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils d'Ingénierie du Chaos par Mordor Intelligence

La taille du marché des outils d'ingénierie du chaos a atteint 2,36 milliards USD en 2025 et devrait se développer à un CAGR de 8,28 % pour atteindre 3,51 milliards USD d'ici 2030, soulignant le passage d'un dépannage réactif à une validation proactive de la résilience. Un contrôle réglementaire accru, des pertes liées aux temps d'arrêt en hausse et la convergence des tests de fiabilité et de sécurité catalysent l'adoption des outils dans les environnements cloud natifs et les infrastructures existantes. L'Amérique du Nord continue de mener l'adoption grâce à des cultures DevOps matures, tandis que le Règlement sur la résilience opérationnelle numérique (DORA) de l'Union européenne positionne les tests de résilience comme une exigence de conformité plutôt qu'une initiative discrétionnaire. La transformation numérique rapide de l'Asie-Pacifique propulse la croissance régionale la plus rapide, et la conception d'expériences pilotée par l'intelligence artificielle abaisse le seuil de compétences qui confinait autrefois les pratiques de chaos aux grandes entreprises.

Principaux Enseignements du Rapport

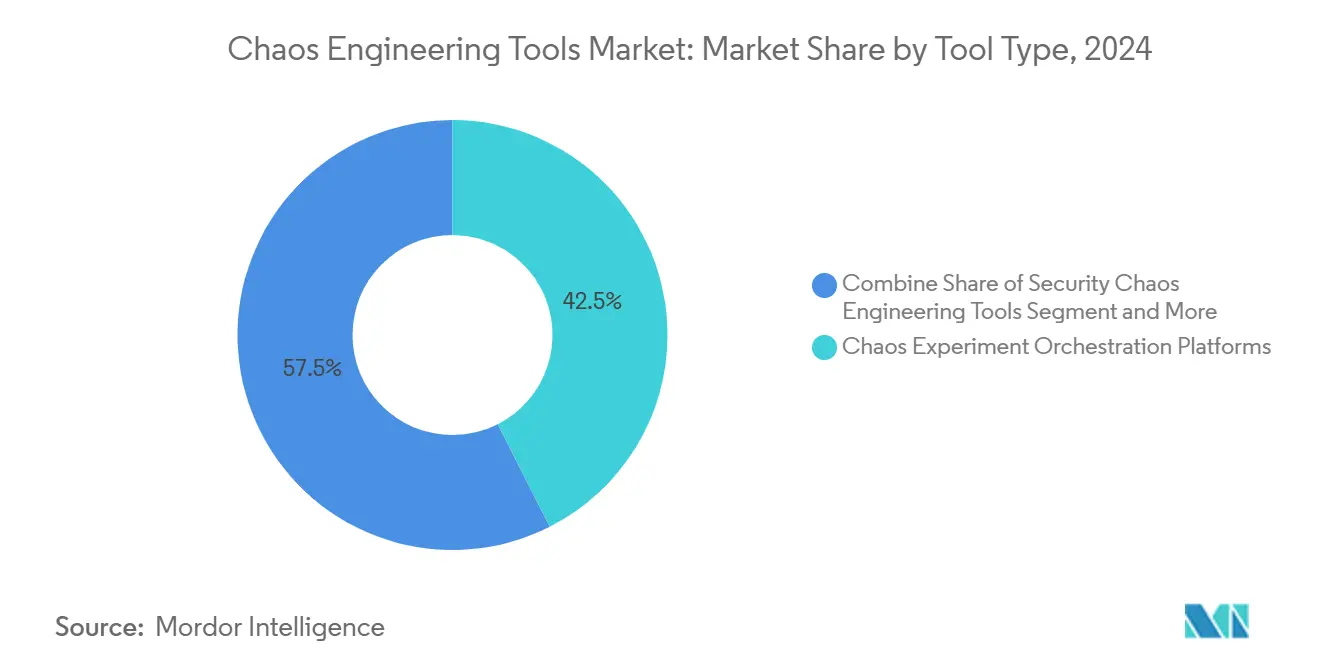

- Par type d'outil, les plateformes d'orchestration d'expériences de chaos ont représenté 42,53 % de la part du marché des outils d'ingénierie du chaos en 2024, tandis que les outils d'ingénierie du chaos de sécurité progressent à un CAGR de 11,34 % jusqu'en 2030.

- Par mode de déploiement, les modèles SaaS ont contribué à 56,75 % de la taille du marché des outils d'ingénierie du chaos en 2024 ; les déploiements hybrides devraient enregistrer un CAGR de 10,34 % jusqu'en 2030.

- Par secteur d'utilisation final, les TI et ITeS ont généré 29,12 % des revenus en 2024, tandis que la santé et les sciences de la vie sont en voie d'atteindre un CAGR de 12,64 %, le plus rapide parmi les secteurs verticaux.

- Par taille d'organisation, les grandes entreprises représentaient 54,57 % de la taille du marché des outils d'ingénierie du chaos en 2024, tandis que les entreprises de taille intermédiaire devraient progresser à un CAGR de 10,12 % jusqu'en 2030.

- Par environnement de plateforme, Kubernetes représentait 45,12 % de la part du marché des outils d'ingénierie du chaos en 2024, tandis que les déploiements sans serveur sont prêts pour un CAGR de 10,55 % sur la période de prévision.

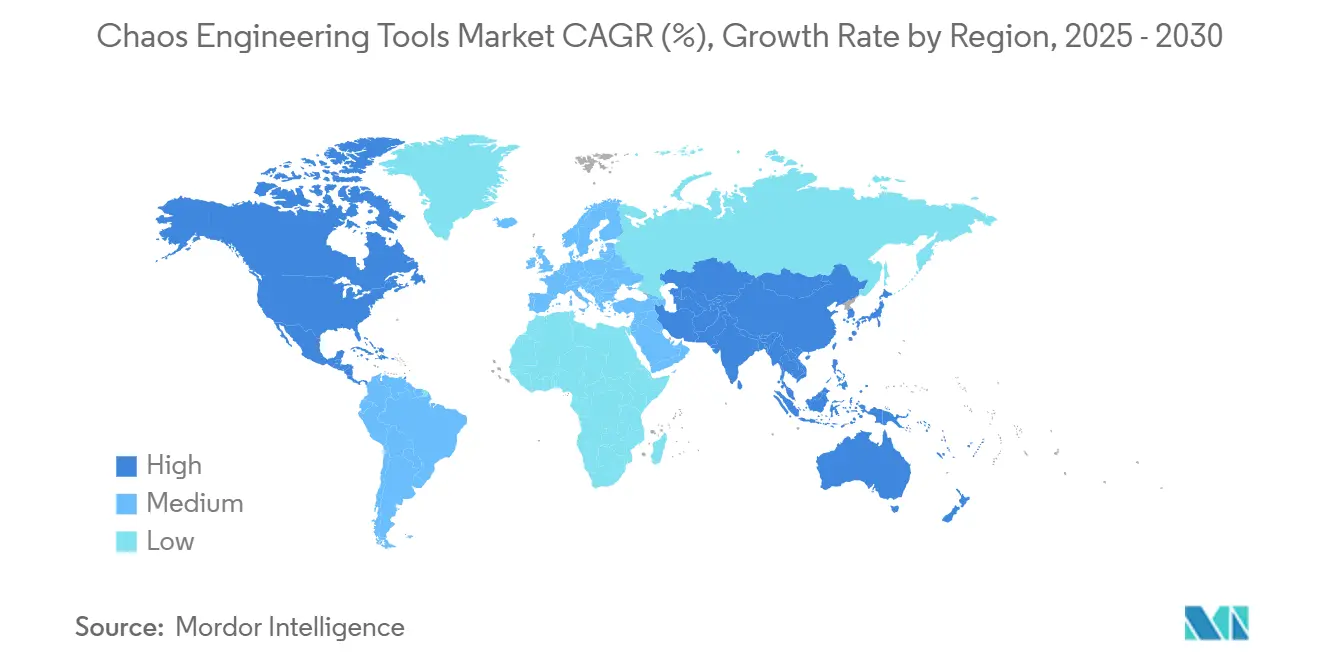

- Par géographie, l'Amérique du Nord a généré 38,65 % des revenus en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 12,18 %, le plus rapide parmi les secteurs verticaux.

Tendances et Perspectives du Marché Mondial des Outils d'Ingénierie du Chaos

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des microservices et des architectures cloud natives | +2.1% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coût croissant des temps d'arrêt incitant à des tests de fiabilité proactifs | +1.8% | Mondial, aigu dans les services financiers d'Asie-Pacifique | Court terme (≤2 ans) |

| Mandats DevSecOps et de décalage vers la gauche intégrant les tests de chaos | +1.5% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Réglementations sur la résilience opérationnelle numérique (EU-DORA) | +1.2% | UE en premier lieu, répercussions mondiales | Long terme (≥4 ans) |

| Conception d'expériences pilotée par l'IA abaissant le seuil de compétences | +0.9% | Mondial, régions à forte avance technologique | Long terme (≥4 ans) |

| Scores de fiabilité basés sur le chaos influençant la cyber-assurance | +0.7% | Marchés d'assurance en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des microservices et des architectures cloud natives

Les microservices décomposent les monolithes en services interdépendants, multipliant les chemins de défaillance que les tests conventionnels ne détectent pas. Le déploiement par Netflix en 2024 de ChAP, associé à l'élévation de LitmusChaos par la Cloud Native Computing Foundation, démontre comment les outils natifs Kubernetes sont désormais considérés comme indispensables pour valider les applications distribuées. [1]Cloud Native Computing Foundation, "Litmus," cncf.io Le « chaos décalé vers la gauche », qui insère des expériences dans les pipelines CI/CD, permet aux équipes de détecter les faiblesses avant la mise en production et raccourcit les cycles de récupération après incident. Cette approche résonne le plus dans les entreprises qui migrent des infrastructures existantes, où les lacunes de complexité augmentent le risque de panne et amplifient l'urgence d'une validation automatisée.

Coût croissant des temps d'arrêt incitant à des tests de fiabilité proactifs

La défaillance logicielle de CrowdStrike en juillet 2024 a infligé 5,4 milliards USD aux entreprises du Fortune 500, exposant les répercussions macroéconomiques des défaillances d'un fournisseur unique.[2]Parametrix Insurance, "CrowdStrike to Cost Fortune 500 $5.4b; Insured Loss Range of $0.54b," parametrixinsurance.com Le secteur de la santé à lui seul a absorbé 1,938 milliard USD, illustrant comment les secteurs de services critiques convertissent les défaillances de fiabilité en préoccupations de sécurité humaine. Les entreprises de taille intermédiaire, dépourvues de tampons redondants, considèrent désormais la validation par le chaos comme une assurance contre les risques existentiels. Alors que les souscripteurs de cyber-assurance récompensent la résilience démontrée par des réductions de primes, les outils d'ingénierie du chaos passent du statut de centre de coûts à celui de couverture financière.

Mandats DevSecOps et de décalage vers la gauche intégrant les tests de chaos

Les pipelines DevSecOps consolidés intègrent des contrôles de sécurité et de résilience, transformant l'expérimentation isolée en validation continue. Les recommandations de tests générées par l'IA de Harness et la suite d'IA intégrée AWS-GitLab intègrent des scénarios de chaos au moment de la validation du code, renforçant la responsabilité des développeurs en matière de résilience. L'ingénierie du chaos de sécurité découvre des vecteurs d'attaque induits par les défaillances que l'analyse statique ne détecte pas, renforçant la tendance à traiter la fiabilité et la sécurité comme les deux faces d'une même pièce de risque.

Réglementations sur la résilience opérationnelle numérique (EU-DORA)

En vigueur depuis janvier 2025, DORA oblige les entités financières européennes à démontrer leur résilience numérique par des tests de scénarios continus « sévères mais plausibles », élevant l'ingénierie du chaos au rang d'obligation légale. La clause d'extraterritorialité étend la couverture aux fournisseurs mondiaux desservant les banques de l'UE, élargissant la demande bien au-delà des frontières continentales. Les outils capables d'enregistrer, de reproduire et de rapporter les preuves de tests sous une forme prête pour l'audit sont désormais essentiels pour la conformité multi-juridictionnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance culturelle et manque de compétences dans les équipes SRE | -1.4% | Mondial, aigu dans les entreprises traditionnelles | Court terme (≤2 ans) |

| Préoccupations de sécurité et de confidentialité liées à l'injection de pannes | -0.8% | UE et secteurs réglementés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Détournement de budget vers des plateformes d'observabilité-IA groupées | -0.6% | Marchés d'entreprises en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Limitation des API des fournisseurs cloud pour les expériences à grande échelle | -0.4% | Mondial, déploiements multi-cloud | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Résistance culturelle et manque de compétences dans les équipes SRE

De nombreuses équipes opérationnelles reculent à l'idée de dégrader intentionnellement la production, considérant la création de pannes comme un risque pour la réputation plutôt que comme un exercice d'apprentissage. Les entreprises sans surveillance mature craignent des rayons d'explosion incontrôlés, et la pénurie de praticiens ayant une expérience de la pensée systémique entrave le déploiement des programmes. La bibliothèque de modèles de Gremlin et les garde-fous intégrés atténuent certaines appréhensions, mais un changement culturel durable exige un parrainage exécutif et une construction de confiance itérative. [3]Gremlin, "Reliability and Chaos Engineering Platform," gremlin.com Les entreprises de taille intermédiaire, incapables de financer des ingénieurs de fiabilité à temps plein, s'arrêtent souvent au stade de la preuve de concept.

Préoccupations de sécurité et de confidentialité liées à l'injection de pannes

Les scénarios de pannes qui perturbent les services de stockage, de réseau ou d'identité soulèvent des inquiétudes quant à l'intégrité et à la confidentialité des données, en particulier là où résident des données réglementées. Les banques européennes doivent concilier le mandat de test de DORA avec les prescriptions strictes de traitement des données du RGPD, prolongeant les cycles d'approvisionnement. Les fournisseurs répondent en ajoutant des contrôles d'accès granulaires basés sur les rôles, une journalisation immuable et des clés de chiffrement gérées par le client, mais les secteurs averses au risque restent prudents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Outil : Les Plateformes d'Orchestration Mènent l'Intégration

Les plateformes d'orchestration d'expériences de chaos ont contrôlé 42,53 % de la part du marché des outils d'ingénierie du chaos en 2024, reflétant la préférence des acheteurs pour la planification unifiée des expériences, les contrôles de sécurité et l'analytique. L'échelle du segment le positionne pour capter la plus grande partie de la taille du marché des outils d'ingénierie du chaos jusqu'en 2030, alors que les environnements multi-cloud recherchent une supervision à panneau unique. Les fournisseurs d'orchestration regroupent des vérifications d'expiration de certificats et des dégradations de réseau, élargissant la portée au-delà des suppressions d'infrastructure initiales.

Les outils d'ingénierie du chaos de sécurité restent la catégorie à la croissance la plus rapide avec un CAGR de 11,34 %, alimentés par les mandats DevSecOps et la nécessité de cartographier les états de défaillance aux opportunités adversariales. Les SDK et les bibliothèques d'injection de pannes conservent un attrait stable parmi les initiatives menées par les développeurs, tandis que les offres de chaos géré en tant que service attirent les organisations manquant d'expertise interne. Les plans de test générés par l'IA sont appelés à brouiller les frontières entre l'orchestration et les outils de sécurité, signalant une consolidation à venir.

Par Mode de Déploiement : Les Modèles Hybrides Gagnent en Dynamisme

Les déploiements SaaS hébergés dans le cloud ont capté 56,75 % de la taille du marché des outils d'ingénierie du chaos en 2024, séduisant les entreprises désireuses d'une intégration instantanée sans charge d'infrastructure. La gestion automatique des versions, les attestations de conformité gérées et l'intégration avec les IAM des fournisseurs cloud favorisent la préférence pour la consommation hébergée.

Les déploiements hybrides se développent à un CAGR de 10,34 % alors que DORA et des règles similaires poussent les banques et les systèmes de santé vers des architectures à contrôle partagé. La télémétrie sensible reste sur site tandis que l'orchestration s'exécute dans les clouds des fournisseurs, alliant gouvernance et évolutivité élastique. Les implémentations sur site persistent dans les secteurs de la défense et de l'énergie, mais les fournisseurs investissent dans des installateurs à espace isolé et des agents adaptés aux environnements périphériques pour conserver ces comptes.

Par Secteur d'Utilisation Final : La Santé Génère une Croissance Inattendue

Les TI et ITeS ont prévisiblement dominé l'adoption précoce, mais le groupe santé et sciences de la vie accélère avec un CAGR de 12,64 % grâce aux impératifs de sécurité des patients. Les chaînes hospitalières imitent la pratique de Main Line Health consistant à tester les flux de travail analogiques lors de pannes simulées, consolidant l'ingénierie du chaos comme outil d'atténuation des risques cliniques.

Les entités BFSI maintiennent des dépenses élevées sous contrainte réglementaire, tandis que les entreprises de commerce électronique reconnaissent que la fiabilité est directement corrélée à la conversion au moment du paiement. Les fournisseurs de streaming multimédia effectuent des tests de résistance pour les grands événements sportifs, et les opérateurs de télécommunications modélisent les perturbations des périphéries radio 5G pour éviter le désabonnement. La convergence des technologies opérationnelles et des TI dans le secteur manufacturier suscite une demande d'outils maîtrisant les protocoles industriels.

Par Taille d'Organisation : La Dynamique du Marché Intermédiaire se Renforce

Les grandes entreprises ont conservé 54,57 % de part en 2024, tirant parti d'équipes SRE dédiées capables de créer des bibliothèques de chaos sur mesure. Pourtant, les entreprises de taille intermédiaire se développent le plus rapidement à un CAGR de 10,12 %, aidées par la tarification SaaS et la création de tests assistée par l'IA qui réduisent les frais généraux. Les fournisseurs regroupent des assistants guidés et des protections de retour arrière ponctuelles, permettant aux équipes légères de mener des expériences en toute sécurité.

Les petites organisations restent prudentes mais testent des scénarios en bac à sable uniquement pour prouver la valeur avant des déploiements plus larges. À mesure que les ressources de formation communautaire se multiplient et que les incitations à l'assurance s'alignent, les courbes d'adoption s'aplatissent entre les niveaux de taille, laissant entendre que la taille de l'organisation diminuera en tant que prédicteur de la maturité du chaos après 2027.

Par Environnement de Plateforme : Le Sans Serveur Perturbe les Schémas Traditionnels

Kubernetes a conservé 45,12 % de la part du marché des outils d'ingénierie du chaos en 2024, ancré par son rôle d'orchestrateur de conteneurs dominant. La graduation de LitmusChaos au sein de la CNCF et la version Chao de Gremlin soulignent l'innovation continue spécifique à la plateforme.

Le sans serveur est en voie d'atteindre un CAGR de 10,55 % alors que les charges de travail pilotées par les événements révèlent de nouvelles conditions de défaillance telles que la latence de démarrage à froid et l'empoisonnement des files d'attente. Les injecteurs spécifiques à Lambda d'AWS introduisent les cas limites dans les tests courants. Les environnements bare-metal et VM persistent dans les déploiements réglementés ou sensibles aux performances, mais les abstractions multi-cloud encouragent des outils unifiés capables de couvrir des substrats hétérogènes.

Analyse Géographique

L'Amérique du Nord représentait 38,65 % des revenus mondiaux en 2024, reflet de l'avantage du premier entrant et de la proximité avec les écosystèmes cloud hyperscale. L'héritage de Chaos Monkey de Netflix et le soutien des capital-risqueurs à des fournisseurs comme Gremlin valident le pipeline d'innovation de la région. Les cadres de cyber-assurance qui récompensent la résilience validée renforcent davantage l'adoption.

La croissance de l'Europe est portée par les politiques : l'entrée en vigueur de DORA en janvier 2025 oblige les banques, les assureurs et les prestataires de services auxiliaires à intégrer des tests de résilience continus. L'attrait des déploiements hybrides s'aligne sur la forte posture de souveraineté des données de la région. Les investissements de fournisseurs tels que le soutien de Paladin Capital Group à Steadybit signalent une concurrence locale croissante.

L'Asie-Pacifique affiche le CAGR prévisionnel le plus élevé à 12,18 %, portée par une adoption agressive du cloud, une exposition croissante aux cyber-incidents et des agendas favorables à l'économie numérique. Une hausse de 73 % des attaques web dans la région en 2024 a aiguisé l'attention des dirigeants sur la tolérance aux pannes. Le positionnement du Japon en tant que premier hub Indo-Pacifique d'OpenAI met en lumière la préparation régionale aux outils alimentés par l'IA. Les opérateurs de télécommunications à Singapour et en Corée du Sud sont pionniers dans le chaos du cycle de vie des réseaux pour renforcer la fiabilité de la 5G.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les hyperscalers intègrent des injecteurs de pannes natifs — AWS Fault Injection Simulator, Azure Chaos Studio, les plans prêts pour le chaos de GCP — tirant parti de la fidélisation à la plateforme. Des fournisseurs spécialisés tels que Gremlin et Harness se différencient par leur portée multi-cloud et leurs bibliothèques d'expériences plus approfondies. Les cadres open source comme LitmusChaos exercent une pression sur les prix tout en favorisant l'innovation communautaire.

L'automatisation pilotée par l'IA est le nouveau champ de bataille. Harness intègre des recommandations de tests dérivées de grands modèles de langage, et le moteur entièrement automatisé de ChaosEater promet une génération d'expériences de bout en bout. Les fournisseurs axés sur la sécurité se taillent des niches en cartographiant les modes de défaillance aux surfaces d'exploitation. L'IoT industriel reste insuffisamment desservi, représentant un espace blanc pour les fournisseurs capables de répondre aux protocoles propriétaires et aux contraintes de latence déterministe.

Les fournisseurs cloud disposent d'avantages de distribution mais font face à la résistance des acheteurs face à l'enfermement propriétaire. Les plateformes indépendantes répliquent avec la parité multi-cloud, la gouvernance par politique en tant que code et les intégrations avec PagerDuty ou ServiceNow pour les flux de travail d'incidents. Des acquisitions stratégiques sont attendues alors que les plateformes s'étendent vers des domaines adjacents d'observabilité et de remédiation.

Leaders du Secteur des Outils d'Ingénierie du Chaos

Amazon Web Services, Inc.

Gremlin, Inc.

Microsoft Corporation

Harness, Inc.

Steadybit GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : DORA est entré en vigueur, imposant des tests de résilience aux entités financières de l'UE.

- Décembre 2024 : AWS et GitLab ont dévoilé une suite d'IA intégrée intégrant des contrôles de chaos dans des pipelines de développement sécurisés.

- Décembre 2024 : PagerDuty s'est associé à AWS pour intégrer l'IA générative dans les outils de réponse aux incidents.

- Octobre 2024 : Gremlin a publié Chao 0.10.2, étendant les capacités de chaos natives Kubernetes.

Portée du Rapport sur le Marché Mondial des Outils d'Ingénierie du Chaos

| Plateformes d'Orchestration d'Expériences de Chaos |

| SDK et Bibliothèques d'Injection de Pannes |

| Suites de Chaos Géré en tant que Service |

| Outils d'Ingénierie du Chaos de Sécurité |

| Simulateurs de Pannes Réseau |

| Basé sur le cloud (SaaS) |

| Auto-hébergé (sur site) |

| Hybride |

| TI et ITeS |

| BFSI |

| Commerce Électronique et Vente au Détail |

| Médias et Divertissement |

| Santé et Sciences de la Vie |

| Télécommunications |

| Fabrication |

| Grandes Entreprises |

| Entreprises de Taille Intermédiaire |

| Petites Entreprises |

| Kubernetes |

| VM / Bare-Metal |

| Sans Serveur |

| Multi-cloud et Cloud Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type d'Outil | Plateformes d'Orchestration d'Expériences de Chaos | ||

| SDK et Bibliothèques d'Injection de Pannes | |||

| Suites de Chaos Géré en tant que Service | |||

| Outils d'Ingénierie du Chaos de Sécurité | |||

| Simulateurs de Pannes Réseau | |||

| Par Mode de Déploiement | Basé sur le cloud (SaaS) | ||

| Auto-hébergé (sur site) | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | TI et ITeS | ||

| BFSI | |||

| Commerce Électronique et Vente au Détail | |||

| Médias et Divertissement | |||

| Santé et Sciences de la Vie | |||

| Télécommunications | |||

| Fabrication | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Entreprises de Taille Intermédiaire | |||

| Petites Entreprises | |||

| Par Environnement de Plateforme | Kubernetes | ||

| VM / Bare-Metal | |||

| Sans Serveur | |||

| Multi-cloud et Cloud Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des outils d'ingénierie du chaos ?

Le marché a atteint 2,36 milliards USD en 2025 et devrait croître jusqu'à 3,51 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans l'adoption des tests de chaos ?

L'Asie-Pacifique est en tête avec un CAGR de 12,18 %, portée par une numérisation rapide et une plus grande exposition aux incidents.

Pourquoi DORA est-il important pour l'adoption de l'ingénierie du chaos ?

Le règlement oblige légalement les entités financières de l'UE à effectuer des tests de résilience, rendant les outils de chaos essentiels pour la conformité.

Quelle catégorie d'outils connaît la croissance la plus rapide ?

Les outils d'ingénierie du chaos de sécurité progressent à un CAGR de 11,34 % jusqu'en 2030.

Comment l'IA influence-t-elle l'ingénierie du chaos ?

Les grands modèles de langage automatisent la conception des expériences, réduisant le temps de construction et abaissant le seuil d'expertise pour les nouveaux adoptants.

Dernière mise à jour de la page le: