Taille et Part du Marché des M2M Cellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

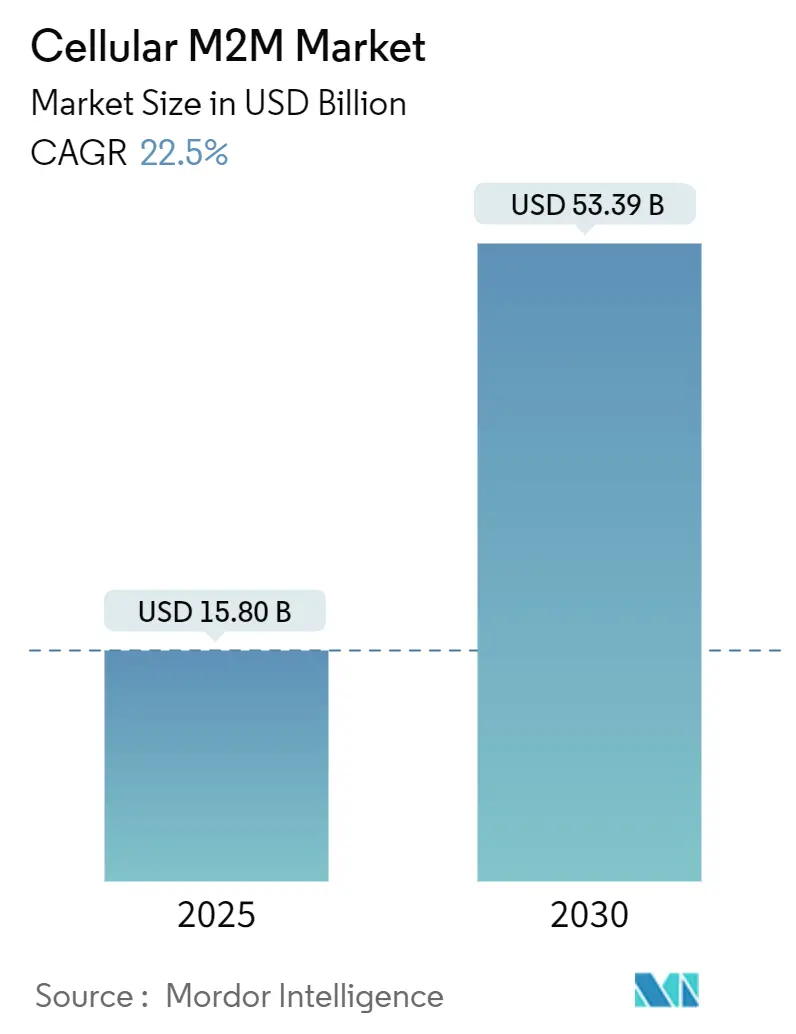

| Taille du Marché (2025) | 15.80 Milliards de dollars |

| Taille du Marché (2030) | 53.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des M2M Cellulaires par Mordor Intelligence

La taille du marché des M2M cellulaires s'élevait à 15,80 milliards USD en 2025 et devrait atteindre 53,39 milliards USD d'ici 2030, progressant à un CAGR de 22,50%. La forte dynamique provient de la baisse des prix des modules IoT, du déploiement mondial du LTE-M et du NB-IoT, ainsi que de la première vague de déploiements 5G mMTC capables de prendre en charge 1 million d'appareils par kilomètre carré. Les opérateurs nord-américains continuent d'ancrer les premiers revenus, tandis que l'Asie-Pacifique s'accélère grâce au déploiement 5G-A de plusieurs milliards de dollars de la Chine et à des objectifs agressifs de numérisation industrielle.[1]GSMA, "eSIM pour M2M," gsma.com Dans toutes les régions, le financement public des infrastructures intelligentes, la fourniture à distance d'eSIM et les liaisons satellite directes vers les appareils élargissent les cas d'usage adressables et atténuent le risque de lacunes de couverture. L'intensité concurrentielle reste modérée alors que les opérateurs de réseau, les fabricants de modules et les fournisseurs de plateformes pivotent vers des offres intégrées qui regroupent la connectivité, la gestion des appareils, la cybersécurité et l'analytique sous un seul modèle commercial.

Points Clés du Rapport

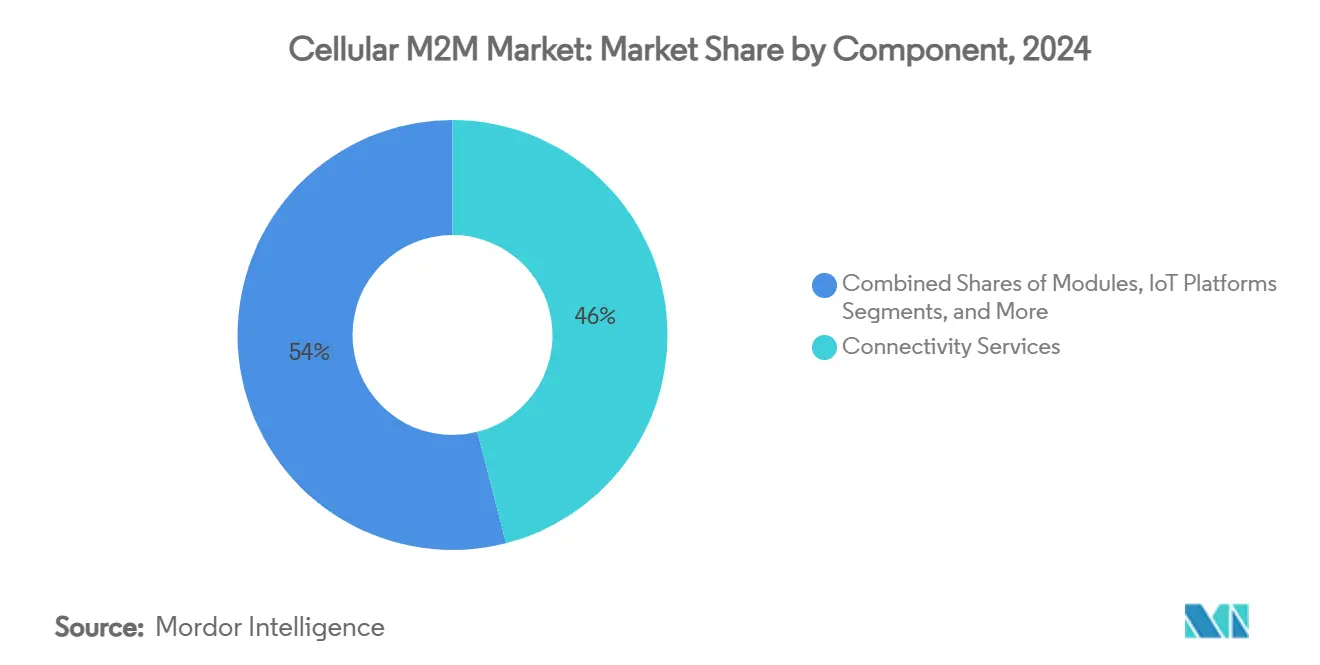

- Par composant, les services de connectivité ont dominé avec une part de revenus de 46% en 2024 ; les plateformes IoT devraient se développer à un CAGR de 23,50% jusqu'en 2030.

- Par application, le suivi des actifs et la logistique ont capturé 28% de la part du marché des M2M cellulaires en 2024 ; les services publics intelligents et le comptage progressent à un CAGR de 24,24% jusqu'en 2030.

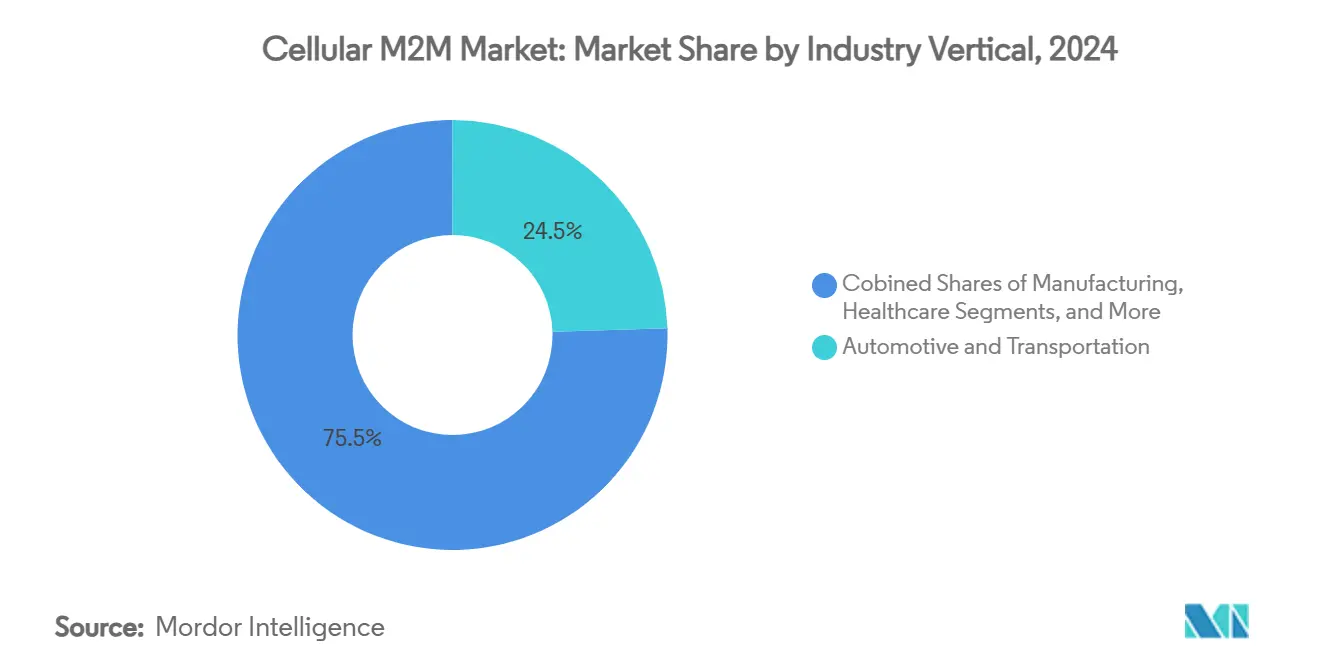

- Par secteur vertical, l'automobile et le transport représentaient 24,50% de la taille du marché des M2M cellulaires en 2024, tandis que les villes intelligentes et les infrastructures croissent à un CAGR de 24,18% jusqu'en 2030.

- Par technologie réseau, le LTE-M et le NB-IoT combinés représentaient 38% de la part du marché des M2M cellulaires en 2024 ; la 5G progresse le plus rapidement à un CAGR de 23,75%.

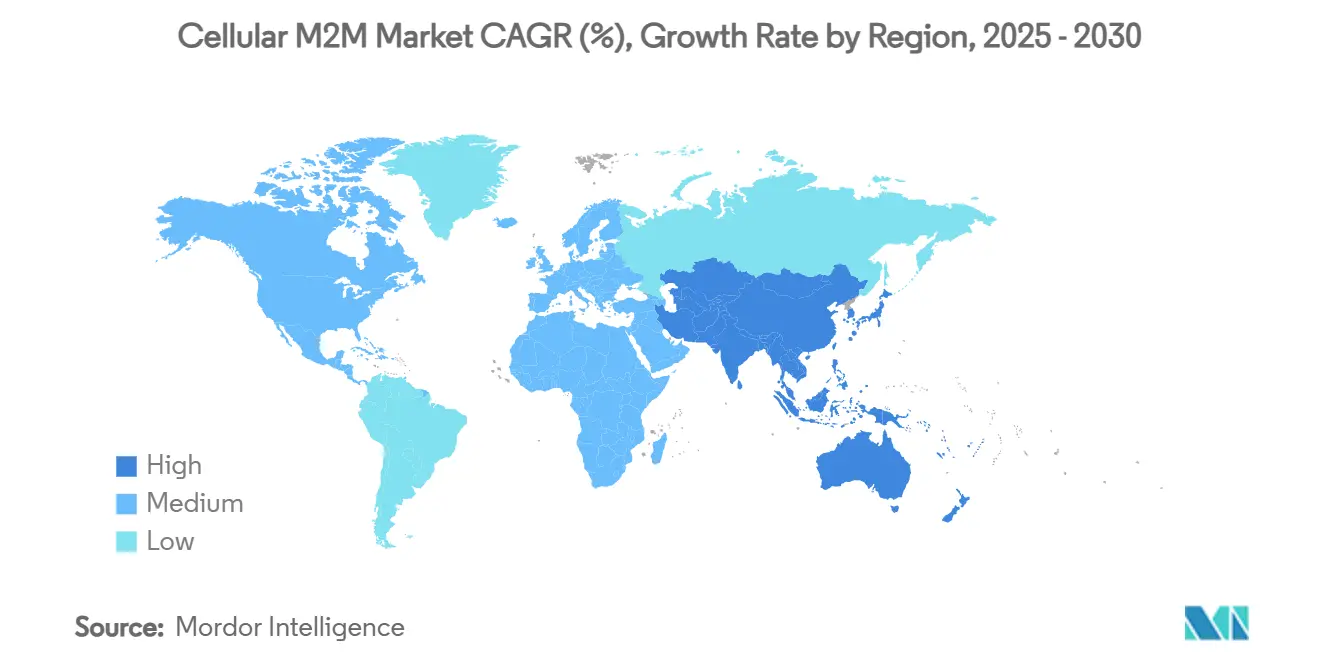

- Par géographie, l'Amérique du Nord détenait 28% de part de marché en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 23,05% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des M2M Cellulaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse rapide des prix des modules IoT | +3.2% | Mondial (plus forte en Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Expansion des réseaux 4G LTE-M et NB-IoT | +4.1% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière d'infrastructures intelligentes | +2.8% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Émergence de la capacité 5G mMTC | +5.3% | La Chine en tête | Moyen terme (2 à 4 ans) |

| La fourniture à distance d'eSIM déverrouille le M2M multi-opérateur | +3.7% | Marchés développés mondiaux | Court terme (≤ 2 ans) |

| Convergence satellite-cellulaire directe vers l'appareil | +2.9% | Zones éloignées et maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix des modules IoT

La compression soutenue des prix du matériel LTE et 5G réduit les coûts d'entrée pour les tâches sensibles aux prix, telles que les compteurs intelligents déployés en masse et les étiquettes de suivi des actifs, permettant des déploiements qui ne passaient pas auparavant les seuils budgétaires. Les fabricants de modules atteignent des économies d'échelle grâce à une fabrication consolidée et à la standardisation 3GPP, tandis que le passage des SIM physiques aux eSIM réduit les coûts logistiques et permet le changement d'opérateur en cours de vie. Les entreprises intègrent de plus en plus la connectivité et le matériel dans des offres de services pluriannuelles qui stabilisent le coût total de possession et soutiennent des déploiements atteignant des millions de points d'extrémité. La baisse continue du coût des composants élargit donc le marché des M2M cellulaires et le pousse plus profondément dans les niches des services publics, de l'agriculture et des bâtiments intelligents.

Expansion des réseaux 4G LTE-M et NB-IoT

Plus de 120 déploiements LPWAN commerciaux couvrent désormais 85 empreintes NB-IoT et 36 empreintes LTE-M, offrant aux fournisseurs de solutions une couverture d'itinérance internationale garantie avec des durées de vie de batterie allant jusqu'à 10 ans. Les opérateurs différencient les tarifs par bande passante, latence et profils de mobilité afin que les clients puissent adapter les niveaux de service à leurs besoins sans dépenser excessivement. La couverture urbaine dense permet aux projets de ville d'approcher la limite théorique mMTC de 1 million de connexions par kilomètre carré, tandis que la pénétration du signal en intérieur profond prend en charge les installations de compteurs intelligents dans les sous-sols. Les accords d'itinérance dépassant 600 réseaux partenaires, tels que ceux gérés par Deutsche Telekom, neutralisent la complexité historique de l'expédition de marchandises connectées à travers les frontières.[2]Deutsche Telekom, "Développe ses activités IoT mondiales," telekom.com

Initiatives gouvernementales en matière d'infrastructures intelligentes

Les subventions nationales et municipales convertissent les objectifs de modernisation urbaine à long terme en budgets d'approvisionnement à court terme, garantissant des volumes d'ancrage pour les opérateurs et les fabricants de modules. Les subventions SMART des États-Unis soutiennent les systèmes de circulation connectés qui alimentent les tableaux de bord des villes en données en temps réel. En Europe, le Programme de Pilotes d'Infrastructures Intelligentes du Royaume-Uni finance des lampadaires multifonctions qui servent à la fois de petites cellules 5G et de points de recharge pour véhicules électriques. Les objectifs descendants de la Chine pour 10 000 usines prêtes pour la 5G d'ici 2027 poussent les ministères et les gouvernements municipaux à subventionner les réseaux cellulaires privés. Les appels d'offres publics imposent des normes ouvertes, ce qui accélère à son tour l'interopérabilité des solutions et encourage l'investissement dans l'écosystème sur l'ensemble du marché des M2M cellulaires.

Émergence de la capacité 5G mMTC

La version 17 du 3GPP introduit des appareils RedCap qui réduisent le coût et la complexité par rapport au silicium 5G standard tout en conservant un débit suffisant pour les tâches IoT de niveau intermédiaire, et la version 18 ajoute des profils eRedCap encore plus légers. China Mobile a déjà mis à niveau des centaines de milliers de stations de base et a enregistré des millions d'utilisateurs 5G-A, signalant un point d'inflexion de volume qui génère des économies d'échelle dans la chaîne de composants. Le découpage du réseau permet aux opérateurs de dédier des partitions à l'automatisation d'usine à faible latence ou aux essaims de capteurs à haute densité, isolant les accords de niveau de service des pics de trafic public. Les nœuds de calcul en périphérie réduisent les coûts de transport et permettent un contrôle en boucle fermée en moins de 10 millisecondes, élargissant le marché des M2M cellulaires au-delà de la télémétrie non critique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | –2.4% | Mondial, avec un impact plus strict dans l'Union Européenne et les marchés développés | Court terme (≤ 2 ans) |

| L'abandon des réseaux 2G/3G augmente la charge en dépenses d'investissement | –3.1% | Mondial, avec des calendriers variables selon les régions | Moyen terme (2 à 4 ans) |

| Réglementations mondiales fragmentées sur l'itinérance permanente | –1.8% | Mondial, avec une complexité particulière dans les déploiements transfrontaliers | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en intégration IoT cellulaire | –2.2% | Principalement en Amérique du Nord et en Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Des failles de modem très médiatisées, telles que les vulnérabilités trouvées dans les puces Cinterion, suscitent une anxiété au niveau des conseils d'administration concernant les surfaces d'attaque IoT. Le RGPD européen et la prochaine Loi sur la Résilience Cybernétique imposent de lourdes amendes en cas de violation, poussant les entreprises à exiger des architectures à confiance zéro et une sécurité ancrée dans le matériel. Les orientations de l'Alliance des Fabricants appellent à une modélisation des menaces qui traite la technologie opérationnelle et la technologie de l'information comme un seul domaine de sécurité. Les petites organisations peinent à financer les compétences nécessaires, ce qui conduit beaucoup d'entre elles à externaliser auprès de fournisseurs de services de sécurité gérés regroupés avec la connectivité. Les cycles de diligence raisonnable qui en résultent allongent les entonnoirs de vente et peuvent retarder les grands déploiements, notamment dans les services publics et la santé.

L'abandon des réseaux 2G/3G augmente la charge en dépenses d'investissement

Plus de 50 réseaux hérités seront fermés d'ici 2025, forçant le renouvellement des appareils bien avant les dates de fin de vie initialement prévues. La fermeture imminente du NB-IoT d'AT&T illustre comment même des services LPWAN relativement récents peuvent être retirés au profit du LTE-M ou de la 5G RedCap. Les services publics dont les parcs de compteurs sont conçus pour une durée de vie de 15 ans font face à des coûts d'intervention sur site et à des dépréciations de stocks, tandis que les marques mondiales doivent naviguer dans des calendriers d'abandon différents dans chaque pays. La directive GSMA NG.121 aide les opérateurs à coordonner la migration mais ne peut pas effacer les dépenses d'investissement déjà engagées dans la technologie en cours de retrait. Bien que la transition améliore finalement les performances, les réallocations budgétaires à court terme peuvent geler les approbations de nouveaux projets et réduire le marché des M2M cellulaires pendant les fenêtres de migration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services de Connectivité Stimulent la Croissance des Revenus

Les services de connectivité ont commandé 46% de part de marché en 2024, soulignant la prime que les entreprises accordent aux liaisons de données prévisibles et garanties par des accords de niveau de service, ainsi que la capacité à faire évoluer les appareils sans renégocier les contrats. Deutsche Telekom regroupe le LTE-M, le NB-IoT, la 4G et la 5G sous un seul portail de gestion couvrant plus de 600 partenaires d'itinérance, centralisant la facturation et l'application des politiques des entreprises dans un seul panneau de verre. Les charges de service récurrentes lissent les flux de trésorerie des opérateurs, tandis que les API exposent la facturation, les diagnostics et les contrôles de sécurité pour l'intégration dans les systèmes dorsaux des clients. Le marché des M2M cellulaires bénéficie lorsque les opérateurs associent ces contrôles à des niveaux de service échelonnés qui correspondent aux budgets de latence et d'énergie des applications.

Les plateformes IoT affichent la croissance de composants la plus rapide à un CAGR de 23,50% alors que les acheteurs recherchent des portails de cycle de vie qui ingèrent des données, exécutent des analyses et poussent des micrologiciels par voie hertzienne dans un seul flux de travail. La tarification à l'usage attire les start-ups avec quelques appareils de preuve de concept, puis s'adapte à des millions de points d'extrémité sans mises à niveau lourdes. Les services professionnels et gérés surfent sur cette vague en comblant les lacunes en matière d'intégration et de compétences en sécurité, notamment là où les clients manquent d'équipes DevOps internes. En revanche, les revenus des modules sont à la traîne car la concurrence et les courbes d'apprentissage du silicium continuent de comprimer les prix de vente moyens, bien que les baisses de coûts maintiennent le marché des M2M cellulaires accessible pour les applications sensibles aux prix.

Par Application : Le Suivi des Actifs Mène la Pénétration du Marché

Les applications de suivi des actifs et de logistique ont capturé 28% de la taille du marché des M2M cellulaires en 2024, portées par les garanties de livraison du commerce électronique, la surveillance de la chaîne du froid et les mandats de visibilité de la chaîne d'approvisionnement. La pandémie a mis en évidence le coût des expéditions perdues ou tardives, incitant les expéditeurs à intégrer des traceurs multimodaux qui basculent entre le cellulaire, le Wi-Fi et le GNSS, comme le démontre la solution AirFinder Everywhere de Link Labs. Pour les conteneurs mondiaux et les palettes d'aviation, l'itinérance cellulaire garantit des mises à jour de localisation en direct sans reconfiguration manuelle, réduisant les frais de surestarie et le risque de vol. Les moteurs d'analyse combinent le géorepérage et les données climatiques pour signaler les écarts, tandis que les API alimentent les systèmes ERP qui déclenchent le traitement automatisé des réclamations.

Les services publics intelligents et le comptage constituent l'application à la croissance la plus rapide, progressant à un CAGR de 24,24% alors que les régulateurs poussent pour des tarifs à l'heure d'utilisation et l'automatisation des pannes. La décision de Honeywell d'intégrer la connectivité 5G de Verizon dans ses compteurs électriques de nouvelle génération illustre un changement plus large vers des appareils à plus grande bande passante qui fournissent des mises à jour de micrologiciels et des analyses prédictives aux services publics.[3]Honeywell, "Modernise le Réseau Énergétique avec la 5G de Verizon," honeywell.com Les plans de données à vie, le démarrage sécurisé et les options de découpage du réseau rassurent les conseils d'administration des services publics que les nouveaux compteurs resteront opérationnels tout au long des cycles de renouvellement technologique. L'automatisation industrielle, la télématique des véhicules et les objets connectés grand public ajoutent un élan supplémentaire, permettant aux fournisseurs de vendre des couches de connectivité qui regroupent la gestion des SIM, la cybersécurité et les lacs de données en une seule facture — un modèle qui continue d'élargir le marché des M2M cellulaires.

Par Secteur Vertical : L'Automobile Maintient sa Position de Leader

L'automobile et le transport représentaient 24,50% de la part du marché des M2M cellulaires en 2024, reflétant les réglementations obligatoires sur l'appel d'urgence, le retour sur investissement de la gestion de flotte et la marche vers la conduite autonome. Les équipementiers de premier rang négocient de plus en plus des contrats eSIM multi-pays afin que les véhicules ne sortent jamais de la couverture, protégeant les services critiques pour la sécurité tels que les diagnostics à distance et les mises à jour logicielles par voie hertzienne. Le marché des M2M cellulaires bénéficie d'un soutien supplémentaire des programmes de télématique d'assurance qui récompensent la conduite sûre, partageant des flux de données anonymisés avec les assureurs après l'accord du conducteur.

Les villes intelligentes et les infrastructures dépassent tous les autres secteurs verticaux avec un CAGR de 24,18% jusqu'en 2030, portées par des plans de relance pour l'éclairage public durable, le stationnement dynamique et la détection environnementale. Les autorités municipales se tournent vers la connectivité cellulaire car les cycles budgétaires s'alignent mieux sur les abonnements aux services que sur les déploiements de fibre à forte intensité de capital. Les partenariats public-privé permettent aux opérateurs de financer en amont la densification du réseau en échange d'une location d'ancrage, accélérant les déploiements de petites cellules 5G. La fabrication, la santé et l'énergie contribuent chacune à des gains réguliers en intégrant le LTE privé ou la 5G dans les ateliers, les hôpitaux et les sous-stations, diversifiant davantage la base de revenus du secteur des M2M cellulaires.

Par Technologie Réseau : Le LTE-M et le NB-IoT Dominent les Déploiements Actuels

Les technologies LPWAN — spécifiquement le LTE-M et le NB-IoT — détenaient 38% de part de marché en 2024 en offrant une durée de vie de batterie de plusieurs années, une couverture intérieure résiliente et des prix de modules inférieurs à 5 USD en grands volumes. Les opérateurs proposent une migration fluide vers la 5G RedCap, qui maintient les fronts d'extrémité RF et les antennes largement inchangés tout en débloquant des débits en rafale jusqu'à 85 Mbps lorsque les téléchargements de micrologiciels ou les flux vidéo nécessitent une bande passante supplémentaire. Cette feuille de route échelonnée rassure les acheteurs que les appareils déployés aujourd'hui ne seront pas abandonnés par le réaménagement du spectre.

La 5G mMTC enregistre la progression la plus forte à un CAGR de 23,75%, portée par des tranches de qualité de service garantie qui satisfont des budgets de gigue stricts dans la robotique, la maintenance en réalité augmentée/virtuelle et les réseaux intelligents. Les premiers adoptants exploitent des modèles de jumeaux numériques d'appareils en périphérie pour fermer les boucles de contrôle en moins de 10 millisecondes, ce qui est impossible sur les réseaux publics au mieux. Les hybrides satellite-cellulaire comblent les lacunes rurales et maritimes sans dupliquer les modems, grâce au support NTN de la version 17. En conséquence, le choix technologique est moins une bifurcation qu'un spectre de niveaux de service au sein d'un marché des M2M cellulaires convergé.

Analyse Géographique

L'Amérique du Nord a conservé 28% de part de marché en 2024 grâce à des empreintes LTE-M et NB-IoT denses, des politiques spectrales favorisant la 5G en basse bande pour la couverture, et des subventions fédérales qui réduisent le risque des projets pilotes d'infrastructures intelligentes. Rogers Communications a récemment lancé un service de messagerie texte satellite vers mobile couvrant plus de 5,4 millions de km², prouvant que les réseaux hybrides peuvent atteindre les provinces peu peuplées du Canada sans déploiements de tours prohibitifs.[4]Rogers Communications, "Service de Messagerie Satellite vers Mobile," rogers.com Les réseaux CBRS privés offrent aux usines et aux services publics une alternative autogérée aux tranches publiques, souvent couplée à des nœuds de calcul en périphérie qui hébergent des analyses sensibles à la latence.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 23,05% jusqu'en 2030. La Chine est en tête avec une expansion 5G-A de 3 milliards USD couvrant 300 villes et visant 10 000 usines intelligentes d'ici 2027. NTT DOCOMO, INC. du Japon et SK Telecom Co., Ltd. de Corée du Sud testent conjointement l'intelligence artificielle intégrée au réseau qui accélère l'analyse vidéo pour les futurs services 6G, établissant des références de performance pour la robotique industrielle. L'Inde suit avec les incitations du programme Inde Numérique et des partenariats tels que le cœur de réseau 5G Autonome Airtel-Ericsson, apportant l'architecture autonome aux clusters de fabrication densément peuplés. La poussée régionale vers l'automatisation industrielle, associée à des prix de modules bas, élargit le marché des M2M cellulaires bien au-delà de la connectivité des téléphones mobiles grand public.

L'Europe bénéficie d'une croissance régulière, guidée par des politiques, ancrée par des lois rigoureuses sur la protection des données et des objectifs climatiques. Deutsche Telekom maintient une couverture LTE-M et NB-IoT à 99% en Allemagne et étend sa portée à 35 réseaux partenaires via la Bridge Alliance. Le Royaume-Uni soutient des lampadaires intelligents qui hébergent des petites cellules 5G et des chargeurs pour véhicules électriques dans le cadre de son Programme de Pilotes d'Infrastructures Intelligentes. La télématique des camions transfrontaliers bénéficie de l'itinérance sans frais au sein de l'Union Européenne et des mandats eCall harmonisés. La réglementation stricte sur la vie privée augmente les coûts de conformité mais crée également un segment premium pour les solutions sécurisées dès la conception, renforçant le rôle de l'Europe comme référence de qualité dans le secteur des M2M cellulaires.

Paysage Concurrentiel

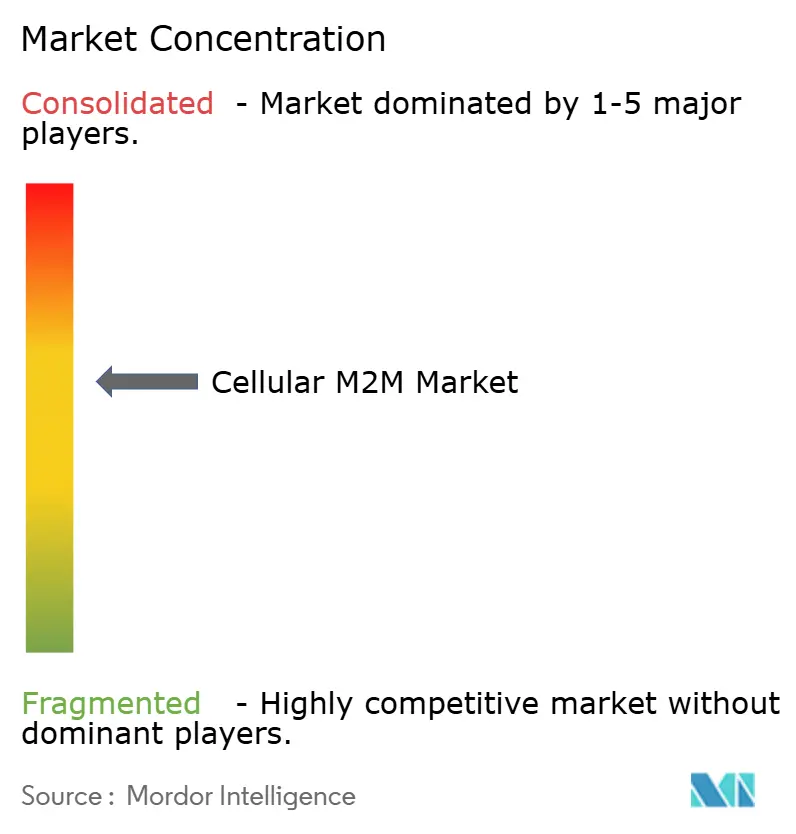

Le marché des M2M cellulaires est modérément concentré : les opérateurs mondiaux contrôlent les actifs spectraux, mais les fabricants de matériel et les fournisseurs de plateformes introduisent une différenciation grâce au support satellite, à l'exposition des API et aux certifications de cybersécurité. Le partenariat de Telit Cinterion avec floLIVE et Skylo fusionne la couverture NTN et terrestre en un seul profil, ciblant les clients qui ne peuvent pas se permettre de temps d'arrêt dans les secteurs minier, maritime ou de la défense. u-blox collabore avec Wireless Logic pour déployer l'orchestration eSIM basée sur le cloud, signalant que les décisions de connectivité passent du matériel verrouillé au logiciel.

Les fournisseurs établis tels que Ericsson, Nokia et Huawei mettent l'accent sur les API réseau qui exposent les contrôles de qualité de service et les informations de localisation aux développeurs. Ericsson prédit que la programmabilité du réseau pourrait ouvrir entre 10 et 30 milliards USD de revenus directs d'API plus jusqu'à 300 milliards USD de connectivité à valeur ajoutée d'ici 2030. Pour les entreprises, l'attrait réside dans l'automatisation des échanges de SIM, du rythme du trafic et de la détection des anomalies via des chaînes d'outils cloud familières. La concurrence se déplace donc de la bande passante brute vers l'expérience des développeurs et le verrouillage de l'écosystème.

L'abandon imminent de la 2G/3G déclenche à la fois du désabonnement et de la consolidation. Les opérateurs capables d'accompagner les clients vers le LTE-M ou la 5G RedCap sans interventions sur site gagnent des parts ; ceux qui retirent les services brusquement font face à des réactions négatives, comme on l'a vu avec la sortie du NB-IoT d'AT&T. Les intégrateurs de réseaux privés ciblent les usines, les ports et les campus qui ont besoin d'une latence déterministe et d'une souveraineté des données sur site. En parallèle, les hyperscalers positionnent des nœuds en périphérie à l'intérieur des installations des opérateurs de télécommunications, brouillant la frontière entre le cloud et le réseau et reconfigurant la carte concurrentielle du marché des M2M cellulaires.

Leaders du Secteur des M2M Cellulaires

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Rogers Communications a lancé le premier service de messagerie texte satellite vers mobile du Canada, étendant la couverture d'urgence et de messagerie à 5,4 millions de km² de territoire éloigné.

- Juillet 2025 : Ericsson a publié ses résultats du deuxième trimestre 2025 avec une croissance des ventes de 2% et une marge EBITA ajustée record de 13,2%, citant 160 millions d'utilisateurs d'accès sans fil fixe comme preuve de la montée en flèche du trafic IoT.

- Juin 2025 : Rogers Communications a activé les équipements 5G Advanced d'Ericsson, le premier déploiement commercial au Canada, améliorant le débit et la latence pour les clients IoT industriels.

- Juin 2025 : Les trois opérateurs nationaux chinois ont investi 3 milliards USD dans l'expansion 5G-A dans 300 villes, ajoutant plus de 400 000 stations de base mises à niveau.

Portée du Rapport sur le Marché Mondial des M2M Cellulaires

| Modules (2G/3G, 4G LTE, 5G, LPWA) |

| Services de Connectivité |

| Plateformes IoT (CMP, AEP) |

| Services Professionnels et Gérés |

| Suivi des Actifs et Logistique |

| Services Publics Intelligents et Comptage |

| Automatisation Industrielle |

| Télématique des Véhicules et Gestion de Flotte |

| Sécurité et Surveillance |

| Électronique Grand Public et Objets Connectés |

| Autres Applications |

| Automobile et Transport |

| Énergie et Services Publics |

| Fabrication |

| Santé |

| Commerce de Détail et Point de Vente |

| Agriculture |

| Villes Intelligentes et Infrastructures |

| Autres Secteurs Verticaux |

| 2G/3G |

| 4G LTE |

| LTE-M et NB-IoT (LPWAN) |

| 5G (eMBB et mMTC) |

| Hybride Satellite-Cellulaire (NTN) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Pays du CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Composant | Modules (2G/3G, 4G LTE, 5G, LPWA) | |

| Services de Connectivité | ||

| Plateformes IoT (CMP, AEP) | ||

| Services Professionnels et Gérés | ||

| Par Application | Suivi des Actifs et Logistique | |

| Services Publics Intelligents et Comptage | ||

| Automatisation Industrielle | ||

| Télématique des Véhicules et Gestion de Flotte | ||

| Sécurité et Surveillance | ||

| Électronique Grand Public et Objets Connectés | ||

| Autres Applications | ||

| Par Secteur Vertical | Automobile et Transport | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Santé | ||

| Commerce de Détail et Point de Vente | ||

| Agriculture | ||

| Villes Intelligentes et Infrastructures | ||

| Autres Secteurs Verticaux | ||

| Par Technologie Réseau | 2G/3G | |

| 4G LTE | ||

| LTE-M et NB-IoT (LPWAN) | ||

| 5G (eMBB et mMTC) | ||

| Hybride Satellite-Cellulaire (NTN) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Pays du CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des M2M cellulaires d'ici 2030 ?

Le marché devrait atteindre 53,39 milliards USD d'ici 2030, avec une croissance à un CAGR de 22,50%.

Quelle région connaît la croissance la plus rapide dans les déploiements de M2M cellulaires ?

L'Asie-Pacifique enregistre la croissance la plus élevée, affichant un CAGR de 23,05% grâce au déploiement à grande échelle de la 5G-A en Chine et à la numérisation industrielle.

Pourquoi le LTE-M et le NB-IoT restent-ils dominants malgré la disponibilité de la 5G ?

Leur longue durée de vie de batterie, leur faible coût de module et leur couverture d'itinérance étendue les maintiennent idéaux pour les capteurs déployés en masse, tandis que la 5G cible les applications à ultra-faible latence ou à haute densité.

Comment l'eSIM bénéficie-t-il aux projets IoT multinationaux ?

L'eSIM GSMA SGP.32 permet aux appareils de changer d'opérateur par voie hertzienne, supprimant le besoin d'échanges physiques de SIM et harmonisant les contrats de connectivité entre les régions.

Quels défis découlent de la fermeture des réseaux 2G et 3G ?

Les entreprises doivent remplacer ou moderniser les appareils hérités plus tôt que prévu, engageant des dépenses d'investissement imprévues et naviguant dans des calendriers d'abandon différents dans chaque pays.

Quel secteur vertical est appelé à croître le plus rapidement jusqu'en 2030 ?

Les villes intelligentes et les infrastructures sont en tête avec un CAGR prévu de 24,18% alors que les gouvernements financent l'éclairage connecté, la recharge des véhicules électriques et les initiatives de surveillance environnementale.

Dernière mise à jour de la page le: