Taille et Part du Marché des Milieux de Congélation Cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

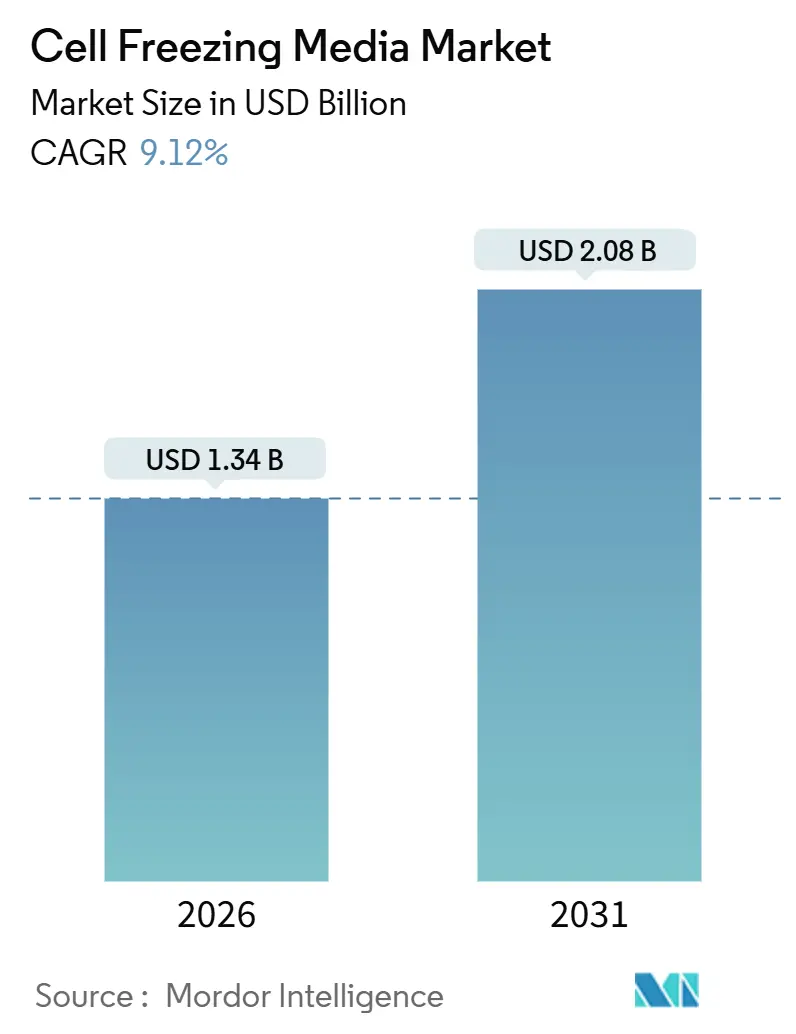

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 2.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

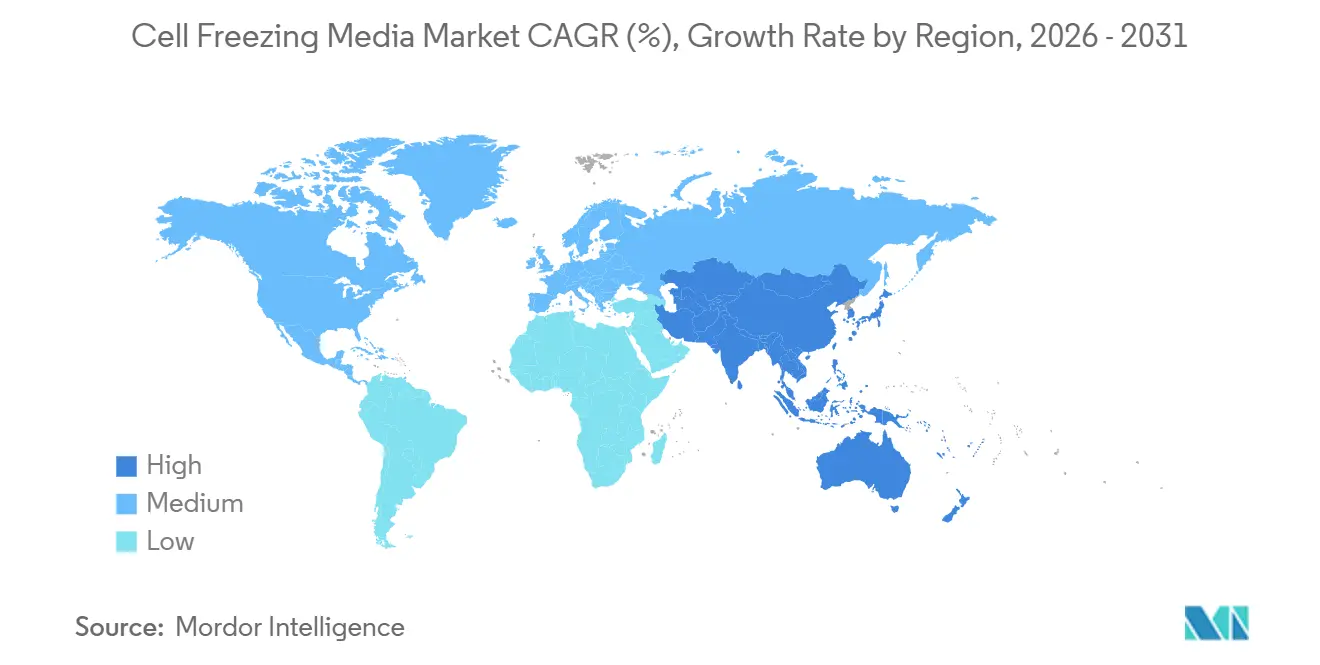

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Milieux de Congélation Cellulaire par Mordor Intelligence

La taille du Marché des Milieux de Congélation Cellulaire est estimée à 1,34 milliard USD en 2026 et devrait atteindre 2,08 milliards USD d'ici 2031, à un TCAC de 9,12 % au cours de la période de prévision (2026-2031).

La dynamique repose sur trois tendances qui se renforcent mutuellement : les régulateurs aux États-Unis, en Europe et au Japon favorisent désormais les formulations sans sérum et sans composants xénogéniques ; les modèles de fabrication décentralisés exigent une stabilité de stockage plus longue sur plusieurs sites ; et le pipeline de thérapies CAR-T approuvées et d'autres thérapies autologues ne cesse de s'allonger. L'intensité concurrentielle est façonnée par des fournisseurs de taille intermédiaire spécialisés dans les mélanges de diméthylsulfoxyde (DMSO), tandis que les grands conglomérats des sciences de la vie regroupent les cryoprotecteurs avec le matériel de bioprocédé et la logistique. Parallèlement, les biobanques, les cliniques de fécondation in vitro et les centres académiques standardisent les protocoles à vitesse contrôlée pour garantir la traçabilité, une exigence qui accroît la demande d'intrants de qualité conforme aux bonnes pratiques de fabrication (BPF). La prime de coût sur le DMSO de qualité USP persiste, mais les expansions de capacité chez les principaux fournisseurs et la diversification des sources de matières premières devraient réduire les écarts de prix à moyen terme. Dans l'ensemble, ces facteurs maintiennent le marché des milieux de congélation cellulaire sur une trajectoire de croissance régulière qui récompense les fournisseurs capables d'aligner leurs portefeuilles de produits sur les normes réglementaires et les pratiques cliniques en évolution.

Principaux Enseignements du Rapport

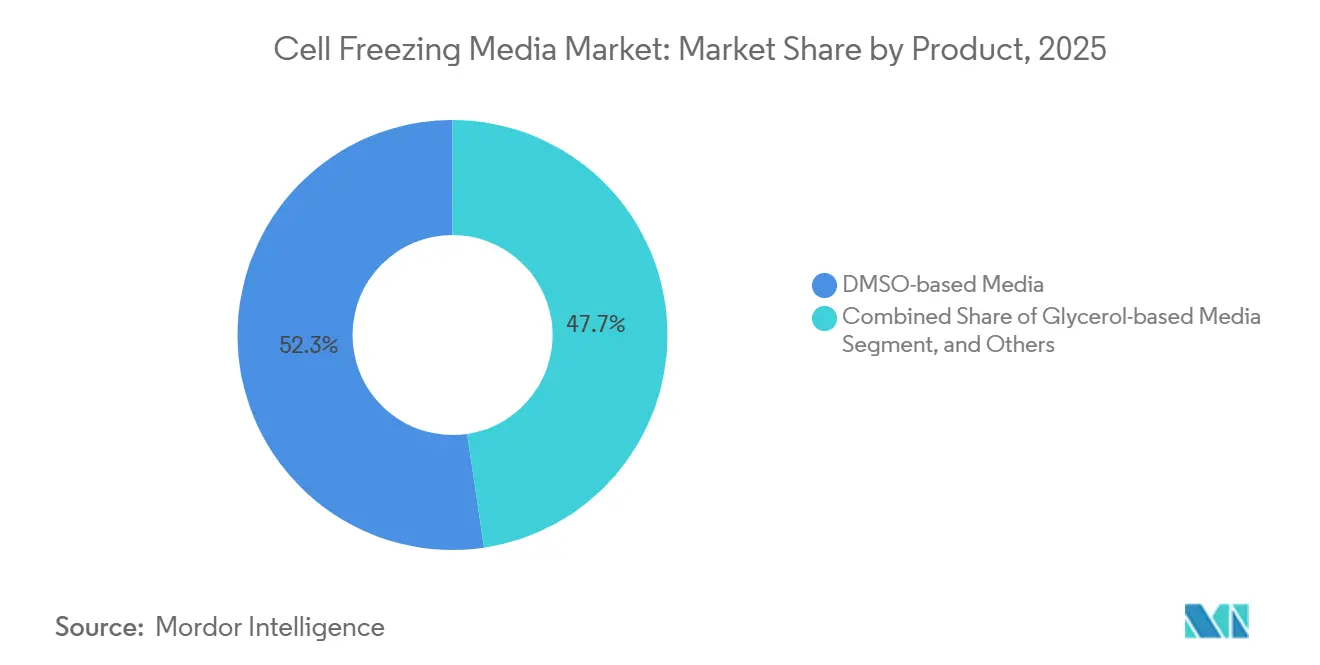

- Par type de produit, les formulations à base de DMSO représentaient 52,34 % du chiffre d'affaires 2025, tandis que les alternatives à base de glycérol étaient en retrait ; les mélanges de DMSO devraient progresser à un TCAC de 11,43 % jusqu'en 2031.

- Par protocole de congélation, la congélation lente contrôlée représentait 68,65 % de la demande en 2025, tandis que la vitrification devrait afficher un TCAC de 11,65 % jusqu'en 2031.

- Par système de culture cellulaire, la culture en suspension était en tête avec 45,65 % du volume 2025 ; la culture en organoides et sphéroïdes tridimensionnels devrait s'accélérer à un TCAC de 11,56 %.

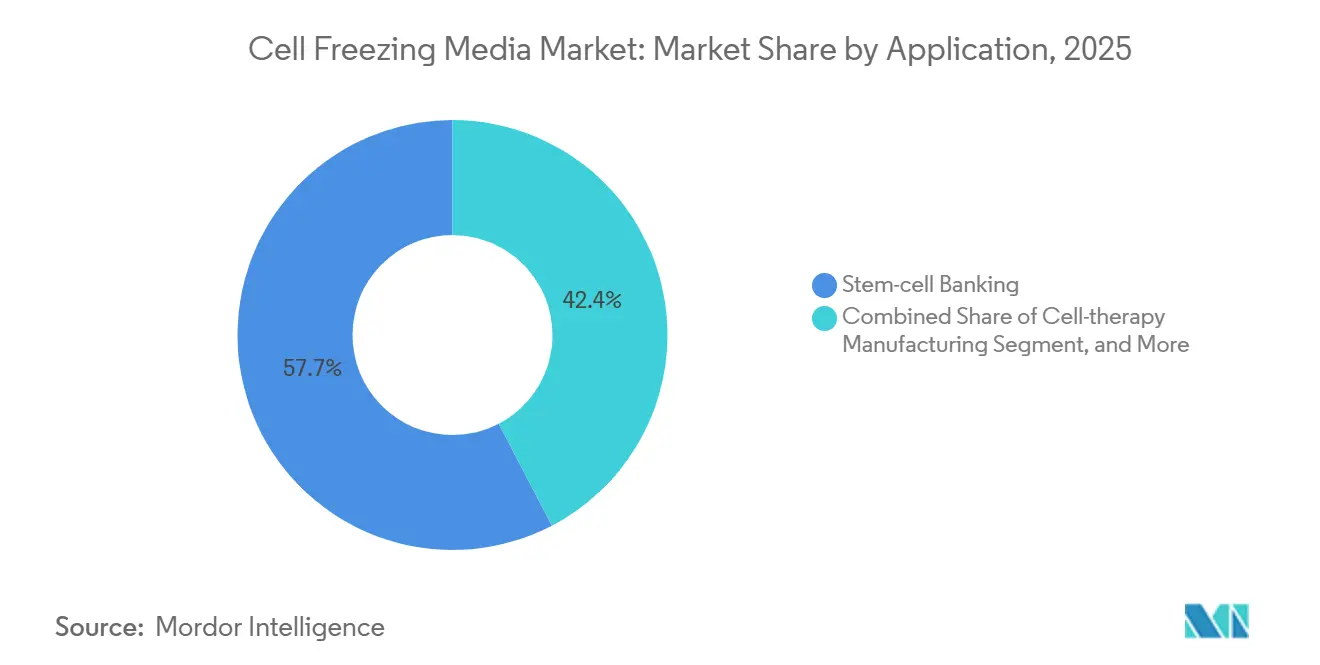

- Par application, la banque de cellules souches représentait 57,65 % du chiffre d'affaires 2025, mais la fabrication de thérapies cellulaires est en passe d'afficher le TCAC le plus rapide à 12,45 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,65 % des dépenses 2025, tandis que les biobanques se développeront à un TCAC de 12,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 42,32 % du chiffre d'affaires 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 10,43 % grâce aux multiples approbations de CAR-T en Chine et au Japon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Milieux de Congélation Cellulaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption généralisée des thérapies cellulaires et géniques | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des réseaux mondiaux de biobanques | +1.9% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Avancées dans la congélation à vitesse contrôlée et en système fermé | +1.5% | Amérique du Nord et Union Européenne, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution réglementaire vers des milieux sans sérum et sans composants xénogéniques | +2.1% | Mondial, appliqué en premier dans l'Union Européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Besoins en fabrication décentralisée de thérapies cellulaires | +1.4% | Amérique du Nord et Union Européenne, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Généralisée des Thérapies Cellulaires et Géniques

Les approbations réglementaires pour les traitements CAR-T et autres traitements autologues obligent les fabricants à démontrer une viabilité post-décongélation supérieure à 70 % et une puissance fonctionnelle dans une marge de 10 % par rapport aux valeurs de référence avant congélation, des seuils de performance codifiés dans le projet de directive de janvier 2024 de la Food and Drug Administration américaine sur la chimie, la fabrication et les contrôles[1]U.S. Food and Drug Administration, "Chimie, Fabrication et Contrôles pour les CAR-T," fda.gov. Les flux de travail commerciaux CAR-T impliquent au moins une congélation entre la leucaphérèse et la transduction, souvent une deuxième congélation avant la perfusion au patient, ce qui double la consommation de milieux de cryoconservation par patient par rapport aux anciens modèles allogéniques. Des organisations de développement et de fabrication sous contrat (CDMO) telles que Lonza ont étendu leur capacité à Houston en 2024, en intégrant des congélateurs à vitesse contrôlée avec cartographie de température en temps réel, permettant une exécution standardisée des protocoles de milieux dans les programmes clients. Les pipelines de thérapies plus larges et les tendances à l'externalisation se traduisent donc par une croissance soutenue des volumes pour les milieux de qualité BPF prêts à l'emploi.

Expansion des Réseaux Mondiaux de Biobanques

Les initiatives nationales de médecine de précision continuent de développer leurs référentiels. Le programme de recherche All of Us des Instituts Nationaux de la Santé américains a dépassé 1 million de participants à la mi-2024, chacun contribuant des échantillons conservés dans des mélanges de DMSO et stockés dans de l'azote liquide en phase vapeur[2]Instituts Nationaux de la Santé, "Programme de Recherche All of Us," nih.gov. La Biobanque du Royaume-Uni, qui compte déjà plus de 500 000 participants, teste des formulations sans sérum pour éliminer les composants bovins et atténuer le risque réglementaire à long terme. La Banque Nationale de Gènes de Chine a ajouté des modules pour 50 millions de flacons en 2024 et a standardisé la congélation à vitesse contrôlée pour harmoniser la qualité entre les sites de collecte provinciaux. Les biobanques achètent les milieux en vrac et exigent une documentation complète de traçabilité, un profil qui soutient les accords d'approvisionnement à long terme pour des formulations à fort volume et sensibles aux coûts.

Avancées dans la Congélation à Vitesse Contrôlée et en Système Fermé

L'intégration de congélateurs programmables avec des circuits fluidiques fermés minimise la contamination tout en améliorant la reproductibilité. La plateforme VIA Freeze de Cytiva permet des vitesses de refroidissement aussi basses que 0,1 °C par minute et enregistre chaque excursion de température pour les soumissions réglementaires, des capacités adoptées par plusieurs installations BPF. L'Université d'Édimbourg a mis en œuvre des congélateurs à vitesse contrôlée sans azote liquide en 2024, réduisant les coûts opérationnels de 20 % tout en maintenant une viabilité post-décongélation supérieure à 85 % pour les cellules souches mésenchymateuses. Les poches fermées gamma-irradiées et pré-remplies de milieux éliminent les transferts ouverts, qui ont historiquement été responsables de la plupart des événements de contamination microbienne. La plateforme automatisée de Miltenyi Biotec intègre désormais la cryoconservation en ligne, permettant aux hôpitaux de produire des CAR-T au point de soin sans avoir besoin d'une infrastructure complète de salle blanche.

Évolution Réglementaire vers des Milieux sans Sérum et sans Composants Xénogéniques

La directive de la FDA d'avril 2024 exige que les promoteurs justifient tout composant d'origine animale, poussant l'industrie vers des alternatives chimiquement définies. La directive de l'Agence Européenne des Médicaments de juillet 2025 sur les thérapies avancées exige en outre une traçabilité complète des matières premières et recommande des formulations chimiquement définies. Les principaux fournisseurs ont réagi : le milieu Gibco CTS Synth-a-Freeze de Thermo Fisher Scientific, un mélange sans sérum et sans composants xénogéniques, est utilisé dans plusieurs essais CAR-T de phase III. CelProgen a introduit un réactif similaire en 2025 pour les laboratoires académiques confrontés à des exigences plus strictes des comités d'examen institutionnels. À mesure que le contrôle réglementaire se renforce, l'adoption de formulations définies s'accélère dans les contextes cliniques et de recherche.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des intrants de cryoconservation de qualité BPF | -1.2% | Mondial, plus aigu sur les marchés d'Asie-Pacifique sensibles aux coûts | Moyen terme (2-4 ans) |

| Perte de viabilité cellulaire due à une congélation-décongélation inappropriée | -0.9% | Mondial, plus élevé dans les régions avec une expertise BPF limitée | Court terme (≤ 2 ans) |

| La cytotoxicité du DMSO entraîne une reformulation coûteuse | -0.7% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en DMSO de qualité USP et en additifs | -0.5% | Mondial, pénuries sporadiques en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Intrants de Cryoconservation de Qualité BPF

Le DMSO de qualité USP se vend avec une prime de 30 à 40 % par rapport au DMSO de qualité industrielle, car des fournisseurs tels que Gaylord Chemical imposent des exigences strictes en matière de certificat d'analyse, ce qui allonge les délais de livraison et augmente les coûts de stockage. Pour une série de 10 doses de CAR-T, les milieux de cryoconservation représentent 8 à 12 % du coût total des marchandises, atteignant 18 % lorsque des mélanges propriétaires sans sérum sont utilisés. Les CDMO s'engagent fréquemment sur des volumes annuels, réduisant la flexibilité pour adopter des alternatives moins coûteuses, et les petites entreprises de biotechnologie supportent des dépenses de validation de 200 000 à 500 000 USD par produit lors d'un changement de fournisseur, renforçant davantage la barrière des coûts.

Perte de Viabilité Cellulaire due à une Congélation-Décongélation Inappropriée

Une étude internationale publiée en 2024 a révélé que 18 % des lots de cellules souches mésenchymateuses ne satisfaisaient pas à l'exigence de viabilité de 70 % après un seul cycle de congélation-décongélation, principalement en raison de vitesses de refroidissement en dehors de la plage optimale de 1 à 3 °C par minute. Les sites hospitaliers décentralisés ont des courbes d'apprentissage plus prononcées, et les erreurs d'étalonnage peuvent créer des gradients qui cristallisent l'eau intracellulaire, entraînant des rejets de lots coûteux. Un seul échec de dose CAR-T peut représenter une perte de 300 000 à 500 000 USD et peut déclencher un signalement obligatoire d'événement indésirable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formulations à Base de DMSO Ancrent la Validation Clinique

Le marché des milieux de congélation cellulaire, attribué aux formulations à base de DMSO, représentait 52,34 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 11,43 % jusqu'en 2031, bien en avance sur les alternatives à base de glycérol et de polymères. Le DMSO reste le seul cryoprotecteur bénéficiant de quatre décennies de précédent clinique dans la transplantation de cellules souches hématopoïétiques, simplifiant l'examen réglementaire. Les mélanges à base de tréhalose et de polymères répondent à la cytotoxicité du DMSO mais restent en retard sur l'efficacité de formation de colonies, un écart de performance qui maintient les promoteurs alignés sur les formules DMSO traditionnelles. La part de marché des milieux de congélation cellulaire des produits à base de glycérol devrait rester modeste car le glycérol pénètre lentement les membranes, entraînant des temps de maintien incompatibles avec la fabrication à haut débit. Des fournisseurs tels que STEMCELL Technologies se différencient en incorporant des antioxydants qui prolongent la durée de vie fonctionnelle post-décongélation, une caractéristique prisée par les biobanques cherchant à maximiser l'utilisation en aval.

Par Protocole de Congélation : La Vitrification Progresse dans les Applications Sensibles à la Vitesse

La congélation lente contrôlée représentait 68,65 % de la demande totale en 2025 car elle s'adapte aux poches de plusieurs litres et s'intègre aux lignes de remplissage automatisées, des attributs appréciés par les fabricants de CAR-T et les biobanques. À l'inverse, la vitrification affiche un TCAC de 11,65 % en raison d'une forte adoption dans les cliniques de fécondation in vitro où les ovocytes et les blastocystes doivent éviter la formation de cristaux de glace pour le succès clinique. Les milieux utilisés pour la vitrification contiennent 30 à 40 % de cryoprotecteur, soit le triple du niveau de DMSO dans les mélanges à vitesse contrôlée, soulignant la nécessité de formulations hautement optimisées. Des stratégies hybrides qui refroidissent à vitesse contrôlée jusqu'à -40 °C suivies d'une plongée rapide sont explorées pour la conservation des organoïdes afin de limiter la toxicité tout en préservant l'architecture tissulaire.

Par Système de Culture Cellulaire : Les Modèles 3-D Stimulent l'Innovation

Les systèmes de culture en suspension représentaient 45,65 % du volume 2025, portés par leur dominance dans l'expansion des lymphocytes T pour la thérapie CAR-T, une application centrale pour le marché des milieux de congélation cellulaire. Pendant ce temps, les cultures d'organoïdes et de sphéroïdes croissent à un TCAC de 11,56 % car les entreprises pharmaceutiques préfèrent les modèles tumoraux 3-D qui prédisent la réponse aux médicaments plus précisément que les monocouches 2-D. Les fournisseurs ont introduit des protocoles spécifiques aux organoïdes qui ajustent les concentrations de DMSO et les vitesses de refroidissement à diverses compositions membranaires, repoussant les limites dans la conservation de tissus complexes. À mesure que les modèles 3-D migrent de la recherche vers la fabrication réglementée, la demande de variantes de milieux définies et à faible toxicité est appelée à augmenter.

Par Application : La Fabrication de Thérapies Cellulaires Dépasse la Banque Traditionnelle

La banque de cellules souches a conservé 57,65 % du chiffre d'affaires en 2025, reflétant des décennies de programmes de stockage de sang de cordon et de moelle osseuse. Pourtant, la fabrication de thérapies cellulaires offre le TCAC le plus rapide à 12,45 %, car chaque produit autologue commercial nécessite au moins une étape de cryoconservation. La taille du marché des milieux de congélation cellulaire allouée à la fabrication de thérapies cellulaires augmente donc proportionnellement à chaque nouvelle approbation de thérapie. Même ainsi, les banques de sang de cordon mettent à jour leurs formules vers des mélanges sans sérum pour s'aligner sur les nouvelles normes éthiques, signalant que les segments traditionnels ne sont pas à l'abri de l'innovation produit.

Par Utilisateur Final : Les Biobanques Progressent le Plus Rapidement

Les entreprises pharmaceutiques et biotechnologiques représentaient 48,65 % des dépenses 2025, portées par leur double rôle de producteurs de thérapies et de consommateurs de cellules primaires. Les biobanques, cependant, affichent un TCAC de 12,76 % à mesure que les nations développent des programmes de génomique des populations dépassant chacun un million de participants. Cette évolution incite les fournisseurs à proposer des unités de gestion des stocks à grand volume et à coût optimisé avec une documentation robuste de la chaîne de traçabilité. Les hôpitaux intégrés dans les flux de travail CAR-T décentralisés nécessitent désormais des stocks de milieux au point de soin, élargissant la base de clients mais augmentant également les attentes en matière de formats prêts à l'emploi.

Analyse Géographique

L'Amérique du Nord a capturé 42,32 % du chiffre d'affaires 2025, ancrée par des clusters denses de fabrication de CAR-T et le vaste réseau de biobanques publiques et privées de la région. La zone bénéficie d'une directive FDA harmonisée qui clarifie les indicateurs de performance post-décongélation, réduisant l'incertitude réglementaire pour les nouveaux entrants. L'Europe suit avec une adoption régulière grâce à la directive de l'Agence Européenne des Médicaments de juillet 2025 qui standardise la traçabilité des matières premières, réduisant la charge administrative des essais multinationaux.

L'Asie-Pacifique progresse à un TCAC de 10,43 %, propulsée par l'approbation de 15 thérapies CAR-T par la National Medical Products Administration fin 2024 en Chine et six produits de médecine régénérative autorisés au Japon entre 2023 et 2024[3]National Medical Products Administration, "Liste des Approbations CAR-T," nmpa.gov.cn. L'expansion de la Banque Nationale de Gènes de Chine souligne l'engagement national en faveur de la conservation d'échantillons à grande échelle, tandis que l'Inde et la Corée du Sud intensifient leurs programmes académiques et cliniques intégrant des protocoles à vitesse contrôlée pour répondre aux prochaines normes BPF. Le Moyen-Orient et l'Afrique restent naissants, avec des pôles de croissance aux Émirats Arabes Unis et en Afrique du Sud. En revanche, la dynamique de l'Amérique Latine se concentre au Brésil et en Argentine dans un contexte de clarté réglementaire croissante.

L'infrastructure logistique suit le rythme. Cryoport a ouvert un hub en Belgique en novembre 2024 avec une capacité de 1 100 produits de leucaphérèse par an pour servir les essais et lancements européens. Cette expansion illustre comment les prestataires logistiques tiers s'associent aux fournisseurs de milieux pour offrir des services clés en main incluant des flux de travail de cryoconservation validés. Par conséquent, la croissance régionale dépend non seulement des approbations de thérapies, mais aussi de réseaux de chaîne du froid coordonnés qui garantissent la viabilité sur les routes transcontinentales.

Paysage Concurrentiel

Les cinq principaux fournisseurs, Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies et Sartorius, détiennent collectivement environ 55 à 60 % du chiffre d'affaires mondial, reflétant une concentration modérée. Les grands acteurs établis s'appuient sur de larges portefeuilles couvrant les mélanges de DMSO, les variantes à base de glycérol et les formules propriétaires sans sérum, permettant la vente croisée à divers segments. L'acquisition par BioLife Solutions de Sexton Biotechnologies pour 76 millions USD en octobre 2024 a ajouté des capacités de remplissage-finition et de lyophilisation, permettant à l'entreprise de proposer des kits lyophilisés optimisés pour les sites décentralisés. Des acteurs émergents tels que X-Therma et Akron Biotechnology se concentrent sur des formulations sans DMSO ou à faible teneur en DMSO pour minimiser la cytotoxicité, bien que la validation BPF généralisée reste en attente.

Les partenariats entre fournisseurs d'équipements et de milieux se resserrent. Lonza regroupe sa plateforme Cocoon avec des kits de cryoconservation pré-qualifiés, tandis que Miltenyi Biotec associe les milieux de congélation à des systèmes automatisés de traitement cellulaire pour attirer les fabricants hospitaliers. Les dépôts de propriété intellectuelle en 2024-2025 ciblent les polymères zwitterioniques et les vecteurs de tréhalose conçus pour réduire les concentrations de DMSO en dessous de 5 % v/v tout en maintenant une viabilité post-décongélation supérieure à 80 %, un seuil cohérent avec les prochaines attentes de la FDA. Les fournisseurs offrant la certification ISO 13485 et une documentation de traçabilité de bout en bout bénéficient de primes de prix et de contrats d'approvisionnement à plus long terme, renforçant la valeur de la conformité comme levier concurrentiel.

Leaders du Secteur des Milieux de Congélation Cellulaire

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Sartorius AG

BioLife Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Evia Bio, l'un des principaux fournisseurs de solutions de cryoconservation sans DMSO pour les secteurs de la thérapie cellulaire et de la fécondation in vitro, a lancé CellShield™ MSC, sa première solution de cryoconservation propriétaire permettant aux développeurs de thérapies à base de cellules souches mésenchymateuses d'obtenir des performances équivalentes ou supérieures par rapport aux milieux traditionnels à base de DMSO.

- Octobre 2024 : Nucleus Biologics, l'un des principaux fournisseurs de solutions de culture cellulaire et de bioprocédé pour le secteur de la thérapie cellulaire et génique, a lancé NB-KUL DF, un cryomilieu sans DMSO et chimiquement défini, destiné à redéfinir les normes de cryoconservation. Conçu pour les fabricants de thérapies cellulaires et géniques, NB-KUL DF égale les performances des milieux à base de DMSO et surpasse les options sans DMSO en termes de viabilité cellulaire, de récupération et d'expansion.

Périmètre du Rapport sur le Marché Mondial des Milieux de Congélation Cellulaire

Selon le périmètre du rapport, les milieux de congélation cellulaire constituent une solution spécialisée, contenant généralement un milieu de base, du sérum/protéine et un cryoprotecteur tel que le DMSO ou le glycérol, conçue pour protéger les cellules lors de la congélation lente et du stockage à long terme en empêchant la formation de cristaux de glace dommageables, garantissant une viabilité élevée lors de la décongélation pour une utilisation future en recherche ou en thérapie.

Le Marché des Milieux de Congélation Cellulaire est segmenté par type de produit (à base de DMSO, à base de glycérol et autres), protocole de congélation (congélation lente contrôlée et vitrification), système de culture cellulaire (en suspension, adhérent 2-D, organoïde/sphéroïde 3-D et autres), application (banque de cellules souches, fabrication de thérapies cellulaires, découverte et criblage de médicaments, fécondation in vitro et recherche académique), utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, organisations de recherche/développement et fabrication sous contrat (CRO/CDMO), hôpitaux et laboratoires cliniques, et biobanques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Milieux à base de DMSO |

| Milieux à base de Glycérol |

| Autres Types de Produits |

| Congélation Lente (Contrôlée) |

| Vitrification |

| Culture Cellulaire en Suspension |

| Culture Cellulaire Adhérente 2-D |

| Culture d'Organoïdes / Sphéroïdes 3-D |

| Autres |

| Banque de Cellules Souches |

| Fabrication de Thérapies Cellulaires |

| Découverte et Criblage de Médicaments |

| Fécondation In Vitro |

| Recherche Académique |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche / Développement et Fabrication sous Contrat (CRO/CDMO) |

| Hôpitaux et Laboratoires Cliniques |

| Biobanques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Milieux à base de DMSO | |

| Milieux à base de Glycérol | ||

| Autres Types de Produits | ||

| Par Protocole de Congélation | Congélation Lente (Contrôlée) | |

| Vitrification | ||

| Par Système de Culture Cellulaire | Culture Cellulaire en Suspension | |

| Culture Cellulaire Adhérente 2-D | ||

| Culture d'Organoïdes / Sphéroïdes 3-D | ||

| Autres | ||

| Par Application | Banque de Cellules Souches | |

| Fabrication de Thérapies Cellulaires | ||

| Découverte et Criblage de Médicaments | ||

| Fécondation In Vitro | ||

| Recherche Académique | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche / Développement et Fabrication sous Contrat (CRO/CDMO) | ||

| Hôpitaux et Laboratoires Cliniques | ||

| Biobanques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des milieux de congélation cellulaire en 2031 ?

Le marché devrait atteindre 2,08 milliards USD d'ici 2031, reflétant un TCAC de 9,12 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,43 %, portée par de multiples approbations de CAR-T en Chine et au Japon.

Pourquoi les formulations à base de DMSO dominent-elles ?

Elles représentent 52,34 % du chiffre d'affaires 2025 car quatre décennies de précédent clinique simplifient l'examen réglementaire et garantissent des performances post-décongélation constantes.

Quel segment est en passe de connaître la croissance applicative la plus rapide ?

La fabrication de thérapies cellulaires devrait croître à un TCAC de 12,45 % car chaque thérapie autologue nécessite au moins une étape de congélation.

Comment les réglementations influencent-elles le développement des produits ?

Les directives de la FDA et de l'Agence Européenne des Médicaments favorisent désormais les formulations sans sérum et sans composants xénogéniques avec une traçabilité complète, incitant les fournisseurs à développer des gammes de milieux chimiquement définis.

Qui sont les principales entreprises du secteur ?

Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies et Sartorius représentent ensemble environ 55 à 60 % du chiffre d'affaires mondial.

Dernière mise à jour de la page le: