Taille et part du marché de la CCTV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.11 Milliards de dollars |

| Taille du Marché (2031) | 123.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.28% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la CCTV par Mordor Intelligence

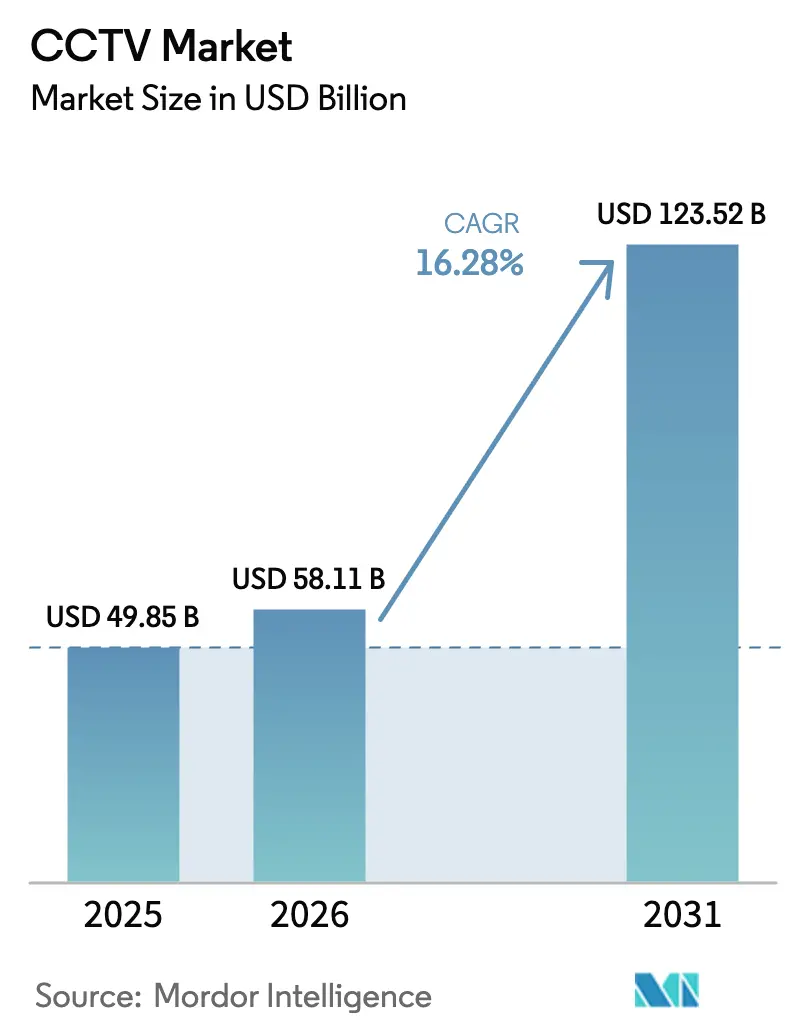

La taille du marché de la CCTV devrait s'étendre de 49,85 milliards USD en 2025 et 58,11 milliards USD en 2026 à 123,52 milliards USD d'ici 2031, enregistrant un TCAC de 16,28 % entre 2026 et 2031. Cette progression reflète les déploiements imposés par les réglementations en matière d'analyse vidéo par intelligence artificielle dans les appels d'offres des villes intelligentes, les cycles de renouvellement des équipements en entreprise suscités par les règles de protection des données, et le passage vers des abonnements de surveillance gérés dans le cloud qui réduisent les dépenses en capital. Avec une couverture 5G plus étendue, des tarifs de bande passante plus bas et des puces qui compressent les flux 4K en périphérie, les cas d'usage s'élargissent au-delà de la sécurité, transformant les caméras en capteurs polyvalents pour l'analyse du flux de trafic, de la qualité des processus et de l'occupation des espaces. Les fabricants chinois continuent de pratiquer des prix agressifs grâce à l'intégration verticale, tandis que les fournisseurs occidentaux se différencient par leurs certifications en cybersécurité. En conséquence, les acheteurs évaluent le coût total de possession par rapport à l'exposition aux risques de conformité plutôt qu'au seul nombre de mégapixels.

Principaux enseignements du rapport

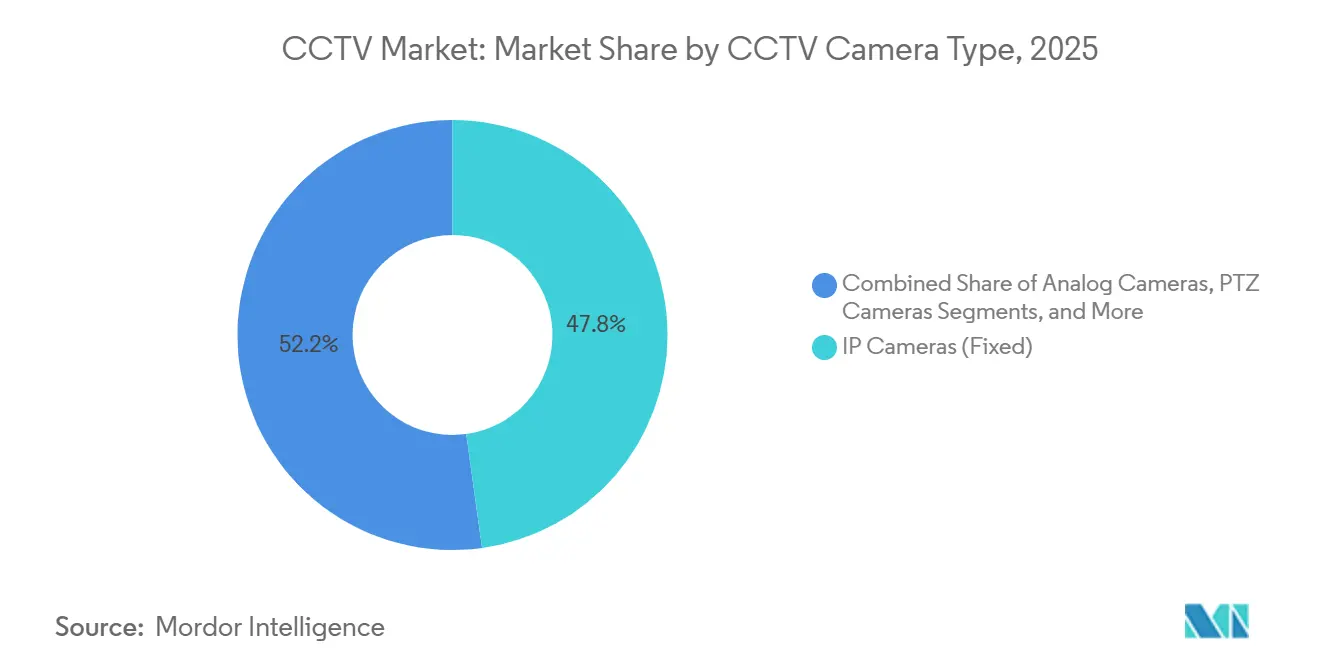

- Par type de caméra, les caméras IP ont représenté 47,80 % de la part du marché de la CCTV en 2025, tandis que le segment 4K/Ultra-HD devrait se développer à un TCAC de 17,3 % jusqu'en 2031.

- Par résolution, les formats HD ont détenu une part de revenus de 38,30 % en 2025, tandis que le segment 4K et au-dessus devrait se développer à un TCAC de 18,20 % jusqu'en 2031.

- Par installation, les systèmes fixes ont représenté 72,80 % de la taille du marché de la CCTV en 2025 ; les plateformes mobiles et à déploiement rapide mèneront la croissance à un TCAC de 16,80 % jusqu'en 2031.

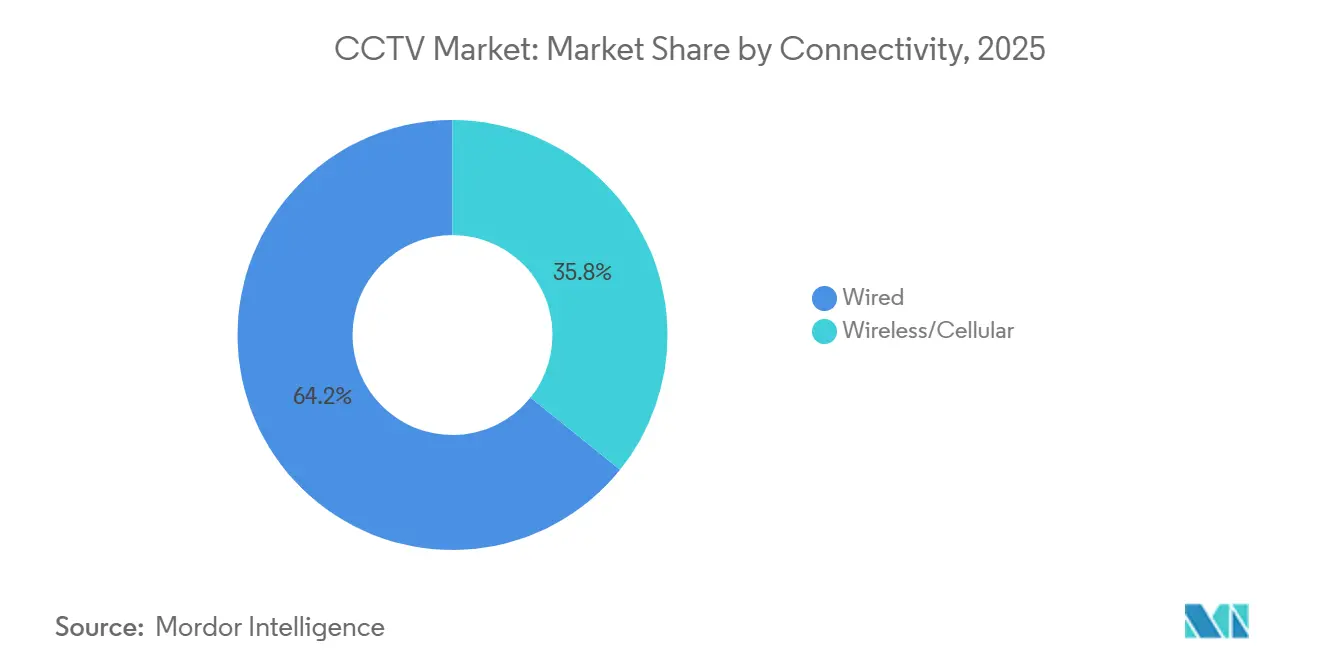

- Par connectivité, les solutions filaires ont conservé une part de 64,23 % en 2025, mais les liaisons sans fil et cellulaires devraient croître à un TCAC de 16,40 % sur la même période.

- Par secteur d'utilisateur final, le gouvernement et la sécurité publique ont été en tête avec une part de revenus de 28,50 % en 2025, tandis que l'hôtellerie et la santé progressent à un TCAC de 17,39 % jusqu'en 2031.

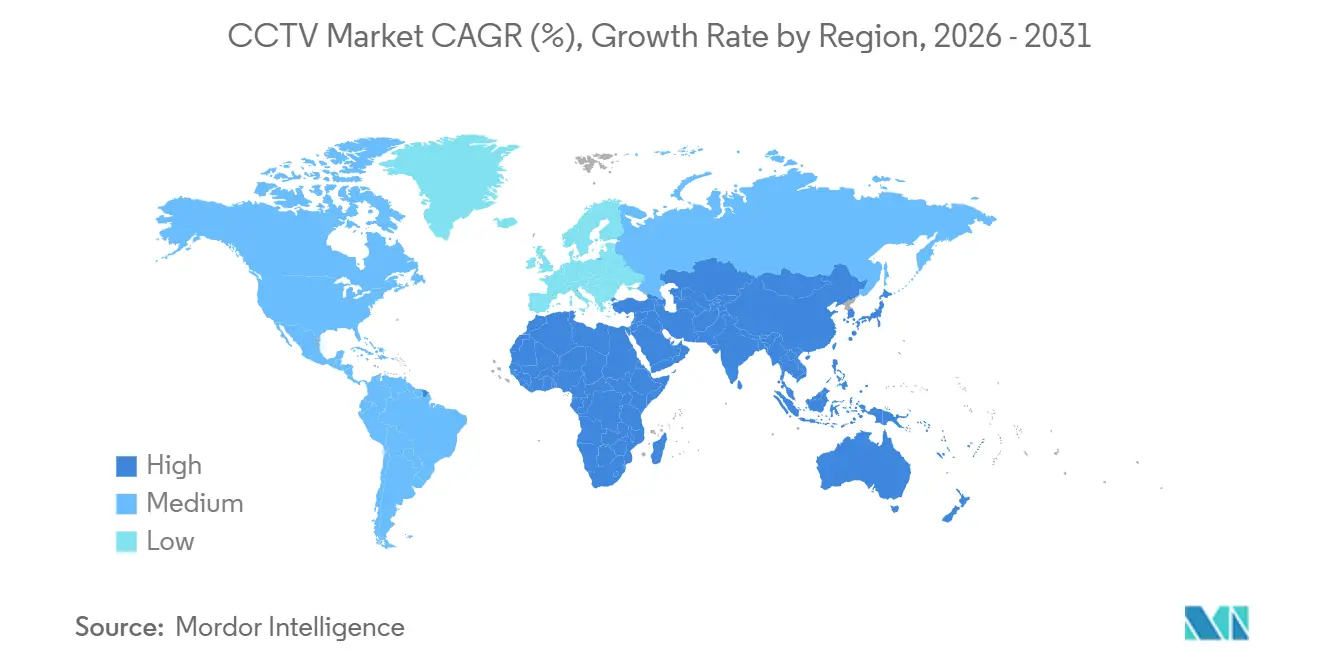

- Par géographie, l'Asie-Pacifique a été en tête avec une part de revenus de 34,6 % en 2025, tandis que l'Afrique progresse à un TCAC de 18,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la CCTV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'analyse vidéo par intelligence artificielle propulse la surveillance des villes intelligentes | +4.2% | Mondial avec focus sur l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mises à niveau en entreprise motivées par le RGPD | +2.8% | Europe et Amérique du Nord, avec répercussions sur les multinationales d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la CCTV gérée dans le cloud par les PME | +3.1% | Amérique du Nord et Europe, en expansion vers l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| La baisse des coûts de bande passante stimule l'adoption de la HD et de l'IP | +2.5% | Mondial, plus rapide dans les marchés émergents | Long terme (≥ 4 ans) |

| Intégration IoT en périphérie dans l'automatisation industrielle | +2.0% | Amérique du Nord, Europe et pôles industriels asiatiques | Long terme (≥ 4 ans) |

| Programmes de villes sûres financés par les gouvernements | +3.6% | Asie-Pacifique, Moyen- Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'analyse vidéo par intelligence artificielle propulse la surveillance des villes intelligentes

Les équipes d'achat municipales exigent désormais des caméras capables d'exécuter la détection d'objets, la reconnaissance des plaques d'immatriculation et l'estimation de la densité des foules directement sur l'appareil, afin d'éviter d'envoyer des flux 4K bruts vers des centres de données. Singapour, Barcelone et plusieurs villes chinoises de deuxième rang ont amélioré leurs délais d'intervention d'urgence et réduit leurs budgets opérationnels après être passées à l'analyse en périphérie. Les économies de bande passante, la conformité à la souveraineté des données et les normes d'interopérabilité émergentes permettant aux agences d'échanger des modèles d'intelligence artificielle entre différentes marques renforcent toutes cette tendance.[1]Land Transport Authority, "Systèmes de gestion du trafic par intelligence artificielle 2025," lta.gov.sg

Mises à niveau en entreprise motivées par le RGPD

En Europe, l'application stricte des réglementations a considérablement alourdi les conséquences pour les entreprises qui ne respectent pas les pratiques de conservation des données. En conséquence, de nombreuses entreprises ont été contraintes de passer de DVR obsolètes à des systèmes IP plus avancés. Ces systèmes modernes sont désormais équipés de fonctionnalités essentielles telles que le chiffrement au repos, les journaux d'audit et les flux de travail de suppression automatisée, garantissant une meilleure conformité et sécurité des données. Parallèlement, les institutions financières et les détaillants ont de plus en plus adopté des techniques de masquage de la vie privée. Ces techniques obscurcissent les visages dans les séquences vidéo jusqu'à ce qu'une autorisation explicite de l'opérateur soit obtenue, s'alignant ainsi sur les mandats de minimisation des données énoncés à l'article 5 des réglementations. Ce changement reflète une tendance plus large vers la priorité accordée à la confidentialité des données et au respect des réglementations dans tous les secteurs.[2]Data Protection Commission Ireland, "Actions d'application du RGPD 2024," dataprotection.ie

Adoption de la CCTV gérée dans le cloud par les PME

Les opérateurs multi-sites sans personnel informatique dédié trouvent les offres groupées par abonnement — intégrant caméras, stockage dans le cloud et accès mobile — particulièrement attrayantes en raison de leur commodité et de leur fonctionnalité complète. Ces opérateurs bénéficient considérablement des architectures hybrides qui conservent 30 à 120 jours de séquences sur l'appareil, garantissant que les données critiques sont facilement accessibles en cas de besoin. De plus, ces systèmes envoient des vignettes aux tableaux de bord pour une surveillance rapide et reviennent au stockage local en cas de panne, maintenant ainsi la continuité opérationnelle. Cette approche rationalise non seulement la gestion de la surveillance, mais atténue également les préoccupations concernant les limites de bande passante et les cyberattaques, offrant une solution fiable et sécurisée pour les opérations multi-sites.

La baisse des coûts de bande passante stimule l'adoption de la HD et de l'IP

Entre 2020 et 2025, les prix moyens mondiaux de la bande passante ont chuté des deux tiers, modifiant considérablement le paysage numérique. Cette baisse spectaculaire a rendu la diffusion en Full-HD et en 4K non seulement accessible, mais aussi abordable pour les ports, les entrepôts logistiques et les réseaux municipaux, leur permettant d'adopter des technologies de diffusion avancées. Avec la compression H.265 réduisant efficacement les débits binaires de moitié, l'efficacité de la transmission des données s'est considérablement améliorée. De plus, l'accès sans fil fixe 5G a joué un rôle crucial en fournissant des liaisons montantes de 100 à 300 mégabits dans les régions où l'infrastructure en fibre optique reste rare, améliorant encore la connectivité et les capacités de diffusion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Litiges liés à la vie privée et à la reconnaissance faciale | -2.3% | Europe et Amérique du Nord, émergent en Amérique du Sud | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en semi-conducteurs augmentant les coûts de nomenclature | -1.8% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes de cybersécurité fragmentées | -1.2% | Mondial avec projets transfrontaliers | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens d'installation augmentant les coûts de rénovation | -0.9% | Amérique du Nord et Europe, se répandant vers l'Afrique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Litiges liés à la vie privée et à la reconnaissance faciale

Les recours collectifs et les interdictions municipales ont contraint les utilisateurs finaux à désactiver ou à restreindre les modules biométriques, ce qui a considérablement impacté leur adoption et leur utilisation. Les directives européennes classent désormais la reconnaissance faciale en temps réel dans les espaces publics comme un traitement à haut risque, imposant des évaluations d'impact complètes et, dans de nombreux cas, exigeant le consentement individuel pour procéder. Les fournisseurs ont répondu en proposant des commutateurs de micrologiciel permettant la désactivation des fonctionnalités biométriques, garantissant la conformité aux exigences réglementaires. Pendant ce temps, les intégrateurs guident activement leurs clients vers des solutions alternatives, telles que l'analyse anonymisée des foules, qui offrent des informations précieuses tout en minimisant les préoccupations relatives à la vie privée.[3]Comité européen de la protection des données, "Lignes directrices sur la technologie de reconnaissance faciale 2024," edpb.europa.eu

Contraintes d'approvisionnement en semi-conducteurs augmentant les coûts de nomenclature

En 2025, le marché a connu des pénuries prolongées de processeurs de signal d'image et d'accélérateurs d'intelligence artificielle, ce qui a entraîné une augmentation significative des coûts de nomenclature, pouvant atteindre 18 %. Cette hausse substantielle des coûts a exercé une pression considérable sur les marges bénéficiaires et a provoqué un allongement des délais de livraison. Pour atténuer ces défis, les fabricants ont pris plusieurs mesures, notamment la reconception des cartes pour intégrer des puces alternatives, l'augmentation des prix catalogue pour compenser les coûts plus élevés et la priorisation des contrats à grand volume pour maintenir l'efficacité opérationnelle. Cependant, ces actions ont également entraîné des retards pour certains appels d'offres gouvernementaux, soulignant l'impact généralisé des pénuries sur divers secteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de caméra CCTV : la domination de l'IP face à la disruption du 4K

Le segment des caméras IP a dominé la part du marché de la CCTV à 47,80 % en 2025, reflétant une intégration informatique transparente et la commodité de l'alimentation par Ethernet. Les caméras analogiques persistent dans les rénovations sensibles aux coûts, tandis que les unités PTZ occupent des niches telles que les frontières et les stades. Les dispositifs thermiques, bien que moins nombreux en volume, ont gagné du terrain dans l'industrie car les opérateurs apprécient les alertes d'anomalie thermique. Les modèles 4K et ultra-HD, en expansion à un TCAC de 17,30 %, répondent aux exigences médico-légales des casinos et des aéroports et sont appelés à remodeler les priorités d'achat vers le calcul embarqué plutôt que vers le simple nombre de pixels.

L'intelligence en périphérie modifie les calculs du coût total de possession. Axis a lancé une puce de traitement neuronal capable d'exécuter dix modèles d'intelligence artificielle à bord, réduisant les dépenses en serveurs. Les unités IP fixes restent le cheval de bataille des entreprises, les mécanismes PTZ soulèvent des questions de durabilité en extérieur, et les capteurs thermiques pénètrent l'agriculture et la logistique. Alors que les capacités définies par logiciel dominent les spécifications, la concurrence par les prix se déplace du matériel vers la licence d'analyse à long terme.

Par résolution : l'ascendance du 4K portée par les exigences médico-légales

Les produits HD ont représenté 38,30 % des revenus de 2025, équilibrant la clarté et le coût de stockage. Le stock en définition standard héritée diminue car les fournisseurs abandonnent progressivement les anciens capteurs. Les caméras Full-HD satisfont la plupart des besoins des commerces de détail et des bureaux tout en maintenant le stockage sur 30 jours en dessous de 15 USD par caméra. Le segment premium 4K croît à un TCAC de 18,20 % car les casinos, les aéroports et les régulateurs financiers exigent l'identification des visages ou des plaques à plus longue distance. L'encodage à débit binaire variable et les niveaux d'archivage dans le cloud aident à compenser la charge de stockage supplémentaire.

La pression réglementaire entraîne ce changement car les auditeurs insistent sur la récupération de séquences haute résolution dans des délais de niveau de service étroits. Les aéroports utilisent les flux 4K pour alimenter les contrôles biométriques à la sortie, les détaillants extraient des métriques de file d'attente, et les hôpitaux surveillent la distanciation sociale dans les salles d'attente. L'inflation du stockage reste le principal obstacle, incitant les fournisseurs à livrer des caméras qui réduisent dynamiquement les débits binaires dans les scènes statiques sans compromettre la qualité de niveau probatoire lors des rafales de mouvement.

Par type d'installation : les systèmes fixes ancrent la part, les unités mobiles progressent fortement

Les installations fixes ont capturé 72,80 % de la taille du marché de la CCTV en 2025, bénéficiant de zones de couverture prévisibles et d'achats à grande échelle de supports, de boîtiers et de câblage. Elles s'inscrivent dans des cycles d'amortissement de 7 à 10 ans typiques des budgets gouvernementaux et d'entreprise. Les plateformes mobiles et à déploiement rapide, dont la croissance est projetée à un TCAC de 16,80 %, servent les événements, les chantiers de construction et les zones sinistrées où la rapidité d'installation prime sur le coût par caméra. Les panneaux solaires, les modems LTE et les boîtiers robustes permettent des fonctionnements autonomes de 30 à 90 jours, élargissant les marchés adressables pour la surveillance temporaire.

Les entrepreneurs en construction utilisent des unités montées sur remorque pour réduire le vol de cuivre, tandis que les forces de l'ordre s'appuient sur elles pour la gestion des foules lors de manifestations. La baisse des prix des forfaits de données et les liaisons montantes 5G rendent le backhaul cellulaire économique pour une couverture à court terme. Des parcs hybrides émergent, combinant des dorsales filaires fixes avec des nœuds mobiles sur réseau cellulaire qui comblent les angles morts ou assurent le basculement lors des fenêtres de maintenance.

Par connectivité : fiabilité du filaire face à l'agilité du sans-fil

Les déploiements filaires ont détenu une part de revenus de 64,23 % en 2025, soutenus par la simplicité d'un seul câble PoE, la sauvegarde UPS centralisée et la bande passante déterministe essentielle pour les flux 4K. Les liaisons sans fil et cellulaires, progressant à un TCAC de 16,40 %, suppriment les coûts de tranchée pour les parkings, les bâtiments classés et les espaces commerciaux loués. Le découpage en tranches du réseau 5G garantit désormais une latence inférieure à 50 millisecondes et une disponibilité de 99,99 %, rendant le cellulaire viable pour les flux critiques. Les opérateurs regroupent des adresses IP statiques, des tunnels VPN et des files d'attente prioritaires dans des forfaits spécifiques aux caméras, atténuant les préoccupations de sécurité.

Les facteurs de décision s'orientent selon la durée du projet et les profils de dépenses récurrentes. Les solutions filaires exigent une main-d'œuvre initiale plus importante mais des frais mensuels minimes, tandis que le sans-fil inverse la balance. De plus en plus, les intégrateurs proposent des topologies hybrides où les caméras principales utilisent le PoE et les unités auxiliaires s'appuient sur le LTE ou la 5G, offrant résilience et flexibilité de couverture sans surinvestir dans l'infrastructure fixe.

Par secteur d'utilisateur final : leadership gouvernemental, accélération dans la santé

Le gouvernement et la sécurité publique sont restés le plus grand groupe d'acheteurs avec 28,50 % des dépenses de 2025, alimentés par les systèmes de trafic des villes intelligentes, l'intégration des caméras portées par les agents et la surveillance des transports en commun. Les hubs de transport, les usines industrielles et les établissements bancaires s'appuient sur les caméras à la fois pour la sécurité et la surveillance opérationnelle, reliant les séquences aux logiciels de contrôle qualité et aux mandats de conformité. Les détaillants déploient des analyses qui quantifient la fréquentation et détectent les réseaux de vol organisé.

L'hôtellerie et la santé mènent la croissance à un TCAC de 17,39 % jusqu'en 2031. Les hôtels ont maintenu le dépistage thermique à l'entrée après la pandémie, tandis que les hôpitaux diffusent les procédures chirurgicales pour la télémédecine et les preuves d'accréditation. Les centres de santé comportementale ajoutent le masquage de la vie privée pour protéger l'identité des patients, et les universités installent des caméras d'entrée pour répondre aux menaces de tireurs actifs. Ces secteurs traitent les caméras comme des capteurs polyvalents qui améliorent la sécurité, optimisent les effectifs et soutiennent la gestion de la responsabilité.

Analyse géographique

En 2025, la région Asie-Pacifique a occupé une position de leader avec une part de marché de 34,60 %. Les initiatives chinoises, à savoir les projets Skynet et Sharp Eyes, ont déployé des caméras à intelligence artificielle dans ses villes secondaires. Parallèlement, la Mission des villes intelligentes de l'Inde a alloué un montant substantiel de 5,8 milliards USD pour les centres de commandement, dont 20 % de ce budget ont été dirigés vers la surveillance. Le Japon a exploité l'analyse de détection des chutes pour les soins aux personnes âgées, tandis que la Corée du Sud a promu la sécurité en usine grâce à des subventions pour les caméras connectées en 5G.

L'Amérique du Nord, portée par une demande robuste des entreprises et des municipalités pour des plateformes gérées dans le cloud, a représenté environ 28 % des revenus. L'Europe, avec une part d'environ 24 %, a vu sa croissance étroitement liée à la conformité au RGPD et aux efforts de modernisation des transports, notamment financés par le Mécanisme pour l'interconnexion en Europe. Pendant ce temps, le Moyen-Orient, avec ses méga-projets ambitieux comme NEOM, intègre de manière transparente les caméras dans les systèmes de gestion des bâtiments. L'Afrique connaît la croissance la plus rapide, affichant un impressionnant TCAC de 18,10 % projeté jusqu'en 2031. Des pays comme le Nigeria, le Kenya et l'Éthiopie capitalisent sur les prêts d'infrastructure pour déployer des initiatives de villes sûres, reliant efficacement les réseaux de CCTV aux communications d'urgence. L'Amérique du Sud progresse également, les opérateurs de métro à São Paulo notant une baisse des taux de criminalité suite à l'adoption généralisée des caméras.

À l'échelle mondiale, l'adoption croissante des systèmes de surveillance alimentés par l'intelligence artificielle est portée par les avancées technologiques et le besoin croissant de sécurité publique. Les gouvernements et les entités privées investissent massivement dans les infrastructures intelligentes pour renforcer la sécurité, optimiser la gestion urbaine et améliorer les systèmes d'intervention d'urgence. Cette tendance devrait continuer à façonner la dynamique du marché au cours de la période de prévision.

Paysage concurrentiel

En 2025, les cinq premiers fournisseurs représentaient collectivement environ 48 % des revenus, indiquant un marché modérément concentré. Les leaders chinois, Hikvision et Dahua, tirent parti de l'intégration verticale pour offrir des prix compétitifs, tandis qu'Axis, Hanwha et Bosch s'adressent aux secteurs réglementés en adhérant aux normes cryptographiques IEC 62443 et FIPS. Pendant ce temps, les acteurs natifs du cloud comme Verkada et Rhombus séduisent les PME en proposant des offres groupées par abonnement qui éliminent le fardeau des dépenses en capital. Les tendances en matière de brevets révèlent des orientations contrastées : les entreprises chinoises se concentrent sur des modèles d'intelligence artificielle compressés adaptés aux puces en périphérie à faible consommation, tandis que leurs homologues occidentaux privilégient les analyses axées sur la confidentialité, notamment le chiffrement homomorphe.

Les manœuvres stratégiques éclairent davantage l'évolution du paysage. Axis a dévoilé une puce de traitement neuronal, réduisant le coût de possession sur cinq ans de 25 %. Bosch a remporté un projet certifié IEC-62443 pour les infrastructures critiques en 2025, soulignant la sécurité comme facteur de différenciation clé dans les appels d'offres. Hikvision a investi 500 millions USD pour tripler sa production de caméras thermiques, visant les applications industrielles et frontalières. Par ailleurs, l'acquisition d'Ava Security par Motorola a intégré de manière transparente le système de gestion vidéo dans le cloud dans une suite de sécurité publique plus large, tandis que la collaboration de Hanwha avec Azure IoT Edge permet aux clients de déployer des modèles d'intelligence artificielle personnalisés, évitant ainsi la dépendance à un fournisseur unique.

À l'avenir, le marché devrait connaître une concurrence intensifiée alors que les fournisseurs se concentrent sur l'innovation et les partenariats stratégiques. L'adoption de solutions pilotées par l'intelligence artificielle, associée aux avancées en informatique en périphérie, est susceptible de redéfinir les offres de produits. De plus, la conformité réglementaire et les normes de cybersécurité resteront des facteurs critiques influençant les décisions d'achat, en particulier dans des secteurs tels que les infrastructures critiques et la sécurité publique.

Leaders du secteur de la CCTV

Hangzhou Hikvision Digital Technology Co Ltd

Bosch Security Systems

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB

Hanwha Vision

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Axis Communications a présenté sa puce ARTPEC-9 avec traitement neuronal intégré, réduisant les besoins en serveurs externes et diminuant le coût de possession sur cinq ans de 25 %.

- Décembre 2025 : Hikvision s'est engagé à investir 500 millions USD pour développer la production de caméras thermiques à Chongqing, visant à tripler la capacité d'ici le troisième trimestre 2026.

- Novembre 2025 : Hanwha Vision s'est associé à Microsoft Azure pour permettre aux entreprises de déployer des modèles d'intelligence artificielle personnalisés sur les caméras et de visualiser les événements dans Power BI.

- Octobre 2025 : Bosch Security Systems a remporté une commande de 132 millions USD pour fournir 15 000 caméras certifiées IEC 62443 aux opérateurs d'infrastructures critiques européens.

Portée du rapport mondial sur le marché de la CCTV

La CCTV (télévision en circuit fermé) est un système de vidéosurveillance qui transmet des signaux via un réseau fermé de caméras, de moniteurs et de dispositifs d'enregistrement plutôt que de les diffuser publiquement.

L'étude suit les revenus accumulés grâce à la vente de systèmes de CCTV par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le rapport sur le marché de la CCTV est segmenté par type de caméra (analogique, IP, PTZ, thermique et 4K/Ultra-HD), résolution (SD, HD, Full-HD et 4K et au-dessus), installation (fixe et mobile), connectivité (filaire et sans fil), utilisateur final (gouvernement, transport, industrie, BFSI, commerce de détail, hôtellerie, santé et éducation) et géographie. Les prévisions du marché sont en valeur (USD).

| Caméras analogiques |

| Caméras IP (fixes) |

| Caméras PTZ |

| Caméras thermiques et infrarouges |

| Caméras 4K/Ultra-HD |

| SD |

| HD |

| Full-HD |

| 4K et au-dessus |

| Fixe |

| Mobile et à déploiement rapide |

| Filaire |

| Sans fil/Cellulaire |

| Gouvernement et sécurité publique |

| Transport |

| Industrie et fabrication |

| BFSI |

| Commerce de détail et centres commerciaux |

| Hôtellerie et santé |

| Établissements d'enseignement |

| Reste du secteur d'utilisateur final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de caméra CCTV | Caméras analogiques | ||

| Caméras IP (fixes) | |||

| Caméras PTZ | |||

| Caméras thermiques et infrarouges | |||

| Caméras 4K/Ultra-HD | |||

| Par résolution | SD | ||

| HD | |||

| Full-HD | |||

| 4K et au-dessus | |||

| Par type d'installation | Fixe | ||

| Mobile et à déploiement rapide | |||

| Par connectivité | Filaire | ||

| Sans fil/Cellulaire | |||

| Par secteur d'utilisateur final | Gouvernement et sécurité publique | ||

| Transport | |||

| Industrie et fabrication | |||

| BFSI | |||

| Commerce de détail et centres commerciaux | |||

| Hôtellerie et santé | |||

| Établissements d'enseignement | |||

| Reste du secteur d'utilisateur final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la CCTV devrait-il croître jusqu'en 2031 ?

Le marché de la CCTV devrait progresser à un TCAC de 16,28 % entre 2026 et 2031, atteignant 123,52 milliards USD à la fin de la période.

Quel type de caméra domine actuellement les ventes mondiales ?

Les caméras IP sont en tête, détenant 47,80 % des revenus mondiaux en 2025 grâce à une intégration informatique transparente et un déploiement par alimentation via Ethernet.

Pourquoi les caméras 4K gagnent-elles en dynamisme dans les déploiements ?

Les régulateurs et les opérateurs ont besoin de séquences de qualité médico-légale permettant la reconnaissance des visages ou des plaques d'immatriculation à longue distance, une exigence qui propulse les unités 4K à un TCAC de 18,20 % jusqu'en 2031.

Quel est le principal frein aux caméras de reconnaissance faciale ?

Les actions en justice et les interdictions politiques en Europe et en Amérique du Nord classent la reconnaissance faciale en temps réel comme un traitement à haut risque, conduisant de nombreux acheteurs à désactiver les modules biométriques.

Dernière mise à jour de la page le: