Taille et part du marché des amidons cationiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amidons cationiques par Mordor Intelligence

La taille du marché des amidons cationiques devrait croître de 1,82 milliard USD en 2025 à 1,89 milliard USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031, à un CAGR de 4,27 % sur la période 2026-2031. Le marché des amidons cationiques est soutenu par une demande stable en emballages et en carton, les papeteries continuant de dépendre d'additifs en voie humide qui améliorent la rétention, le drainage et la résistance de la feuille. Le marché des amidons cationiques bénéficie également d'une utilisation accrue de fibres recyclées, car les pâtes recyclées contiennent davantage de matières anioniques et nécessitent souvent des doses d'amidon plus élevées par tonne de papier produit. Les industriels de l'agroalimentaire apportent un soutien supplémentaire au marché des amidons cationiques en continuant de reformuler leurs produits pour des étiquettes plus claires, une meilleure texture et des performances stables dans les catégories d'aliments de commodité. À plus long terme, le marché des amidons cationiques bénéficie d'une couche supplémentaire de demande provenant des formulations de comprimés pharmaceutiques, où les excipients à base d'amidon modifié sont valorisés pour leurs fonctions de liaison, de désintégration et de libération contrôlée.

Principaux enseignements du rapport

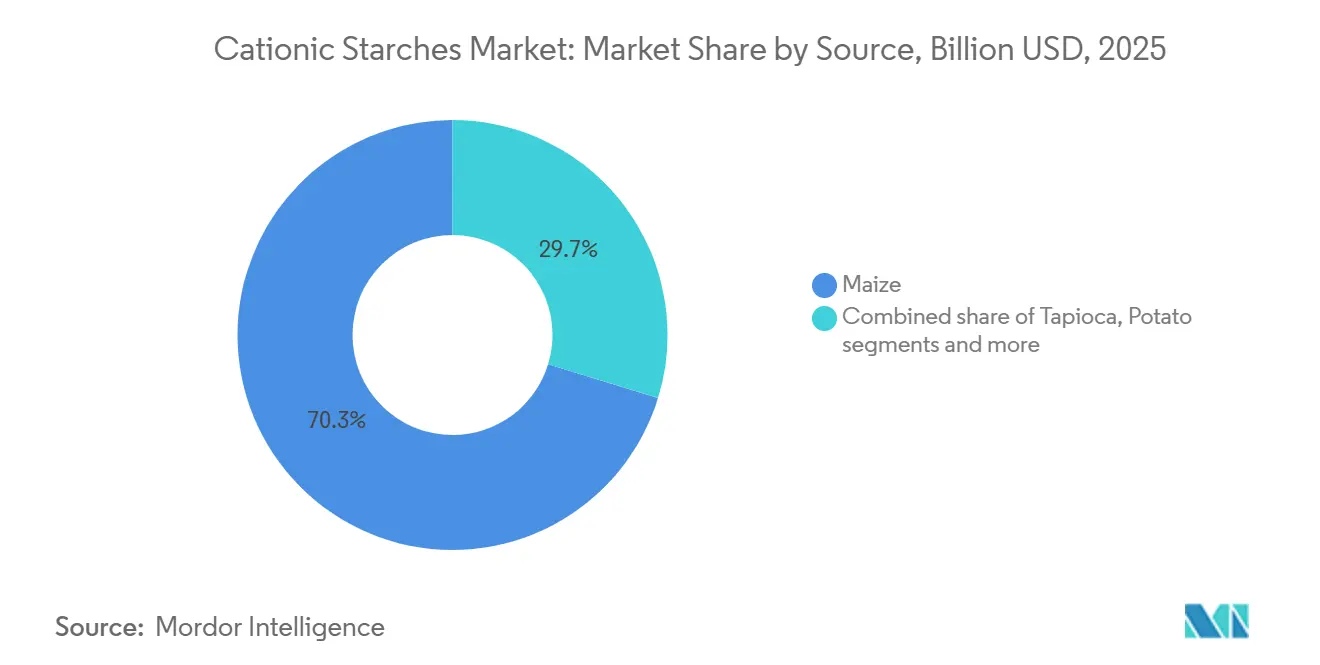

- Par source, le maïs détenait 70,26 % du marché en 2025, tandis que la pomme de terre devrait progresser à un CAGR de 5,46 % jusqu'en 2031.

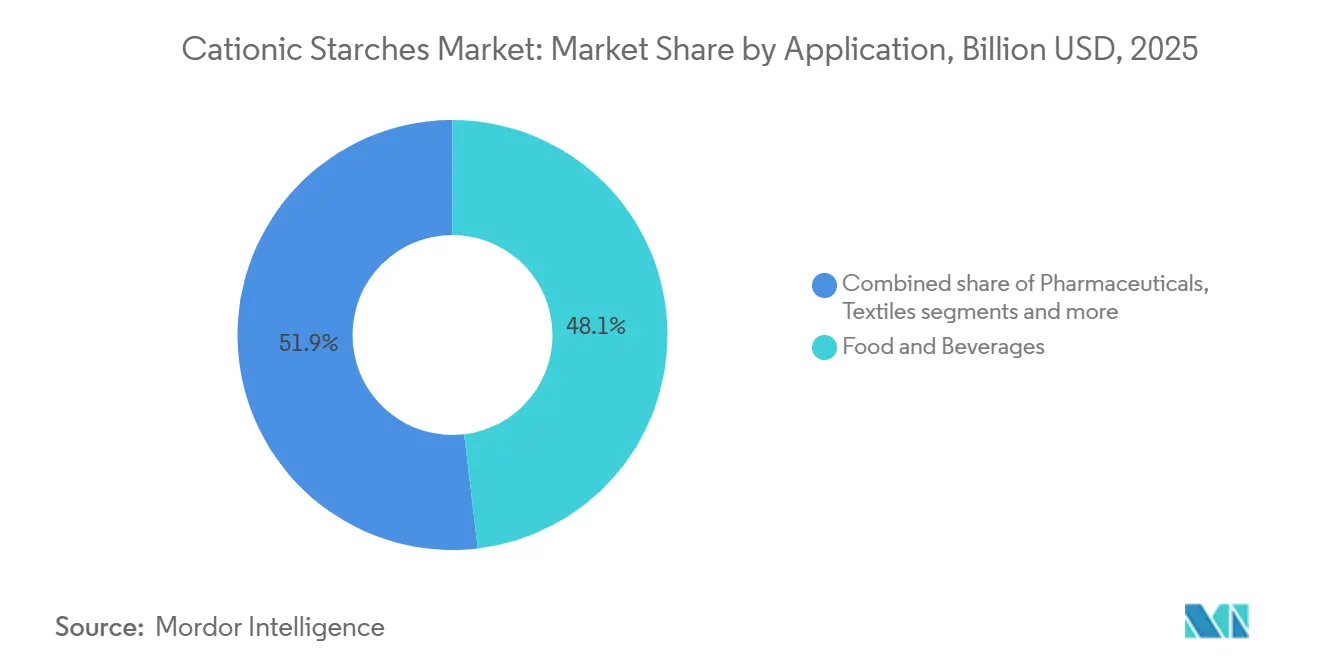

- Par application, l'alimentation et les boissons représentaient 48,12 % de la taille du marché des amidons cationiques en 2025, tandis que le secteur pharmaceutique devrait croître à un CAGR de 5,25 % jusqu'en 2031.

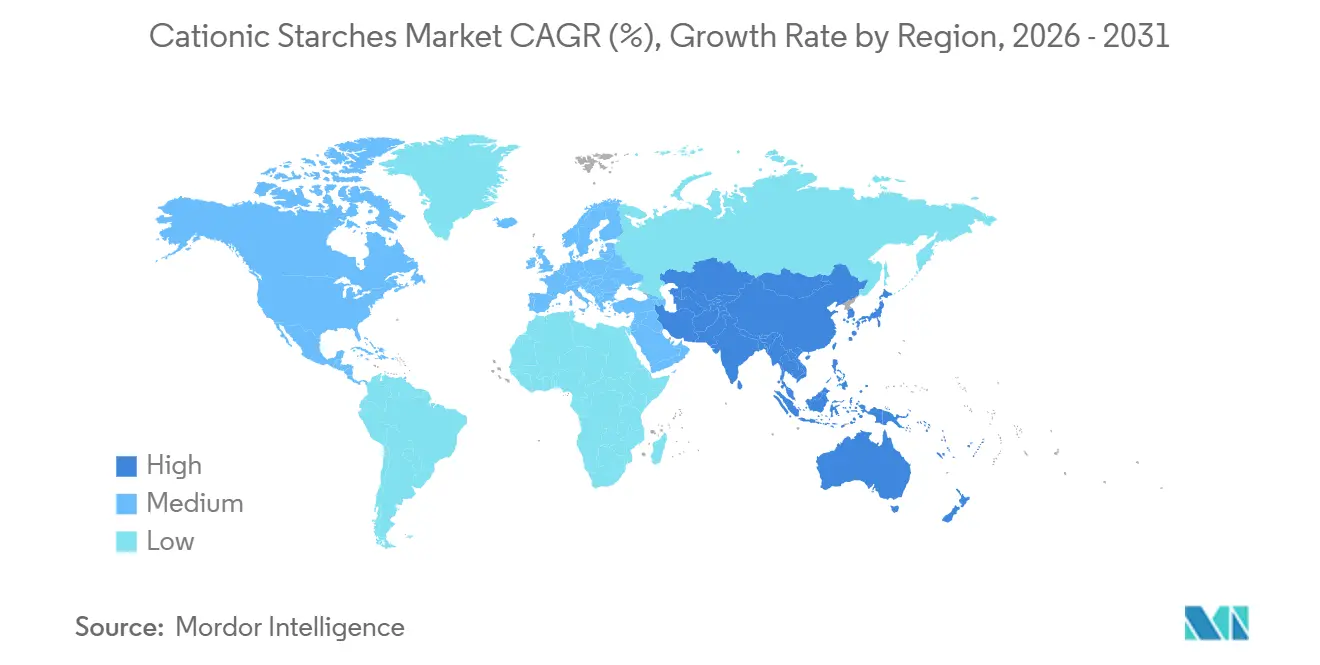

- Par géographie, l'Amérique du Nord détenait 34,11 % de la part du marché des amidons cationiques en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des amidons cationiques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur du papier et du carton | +1.2% | Mondial, plus fort en Amérique du Nord, en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante dans les applications d'encollage et de finition textile | +0.7% | Cœur en Asie-Pacifique, avec des retombées en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients améliorant la texture à étiquette propre | +0.6% | Amérique du Nord et Europe, avec une pertinence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients alimentaires fonctionnels à stabilité améliorée | +0.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédés de modification de l'amidon | +0.4% | Mondial, porté par l'Europe, l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Croissance de la fabrication de pâte à papier et de papier dans les économies émergentes | +0.5% | Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur du papier et du carton

Le secteur du papier demeure le principal centre de demande qui façonne le marché des amidons cationiques, mais cette relation va au-delà de la simple croissance des volumes de papier. Les papeteries qui augmentent leur teneur en fibres recyclées sont souvent confrontées à une charge anionique plus élevée dans la pâte, ce qui accroît le besoin en amidon cationique pour maintenir les performances de rétention et de drainage dans les limites opérationnelles. Selon la FAO, la production mondiale de papier et de carton a atteint 423 millions de tonnes en 2024, soit une augmentation de 4 % par rapport à 2023[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Données sur les produits forestiers", fao.org. Cette croissance reflète la demande croissante d'emballages, de papier tissu et de papiers spéciaux, qui utilisent tous l'amidon cationique pour améliorer la résistance, la rétention, le drainage et l'imprimabilité du papier. L'annonce d'investissement d'Ingredion en février 2025 pour Cedar Rapids a mis en évidence la demande continue des clients du secteur de l'emballage et de la fabrication du papier pour des amidons industriels spéciaux offrant des avantages en termes de résistance, de biodégradabilité et de recyclabilité. Pour le marché des amidons cationiques, cette tendance maintient la demande du secteur du papier et de l'emballage comme un facteur important tant pour l'échelle que pour la création de valeur ajoutée.

Adoption croissante dans les applications d'encollage et de finition textile

L'adoption croissante de l'amidon cationique dans les applications d'encollage et de finition textile constitue un moteur important du marché des amidons cationiques. L'amidon cationique est largement utilisé comme agent d'encollage pour améliorer la résistance du fil, réduire les casses lors du tissage et améliorer l'efficacité de la production en minimisant les frottements entre les fibres. Dans la finition textile, il confère une meilleure rigidité, un meilleur toucher, une meilleure affinité tinctoriale et une meilleure qualité d'impression au tissu, tout en contribuant à une meilleure stabilité dimensionnelle. La demande croissante de vêtements de haute qualité, de textiles techniques et d'articles d'ameublement incite les fabricants à adopter des produits chimiques textiles performants et durables. De plus, l'amidon cationique est biodégradable et issu de ressources renouvelables, ce qui en fait une alternative attrayante aux agents d'encollage synthétiques dans un contexte de réglementation environnementale de plus en plus stricte. Alors que les producteurs textiles accordent une priorité croissante à des solutions de finition rentables, écologiques et hautement performantes, la consommation d'amidon cationique dans le traitement textile devrait continuer à augmenter tout au long de la période de prévision.

Demande croissante d'ingrédients améliorant la texture à étiquette propre

La demande croissante d'ingrédients améliorant la texture à étiquette propre devient un moteur clé du marché des amidons cationiques, notamment dans le secteur de l'alimentation et des boissons. Les consommateurs recherchent de plus en plus des produits formulés avec des ingrédients reconnaissables et d'origine naturelle, tout en évitant les additifs artificiels et les stabilisants synthétiques. Cette évolution incite les fabricants de produits alimentaires à intégrer des ingrédients à base d'amidon qui améliorent la texture, la viscosité, la stabilité et la sensation en bouche sans compromettre le positionnement à étiquette propre. Selon une étude du CBI, ministère des Affaires étrangères, les produits à étiquette propre devraient représenter plus de 70 % des portefeuilles de produits en 2025 et 2026, contre 52 % en 2021[2]Source : CBI Ministère des Affaires étrangères, "Quelles tendances offrent des opportunités", cbi.eu, soulignant la transition accélérée du secteur vers des formulations d'ingrédients transparentes. En tant qu'ingrédient d'origine naturelle et renouvelable, l'amidon s'aligne bien sur ces préférences des consommateurs en constante évolution et sur les attentes réglementaires.

Demande croissante d'ingrédients alimentaires fonctionnels à stabilité améliorée

Le marché des amidons cationiques bénéficie également du soutien des catégories d'aliments transformés qui nécessitent une meilleure stabilité thermique, des performances au cycle congélation-décongélation et une rétention de texture supérieures à celles que peuvent offrir les amidons natifs. Les plats préparés, les nouilles instantanées, les sauces, les alternatives laitières et les produits en conserve dépendent d'ingrédients capables de résister aux contraintes du traitement industriel et de maintenir une texture acceptable après la distribution. Des recherches publiées en 2024 sur l'amidon de riz glutineux cationique-acétylé ont montré une meilleure stabilité de texture et une meilleure rétention de viscosité par rapport aux voies de modification simple, soutenant le développement de solutions alimentaires plus avancées. Cela est important pour le marché des amidons cationiques, car les clients recherchent non seulement un pouvoir épaississant, mais aussi une cohérence de traitement et un soutien à la durée de conservation. Les fournisseurs capables de traduire la chimie de l'amidon en performances produit stables disposent d'une voie plus claire vers un positionnement premium sur le marché des amidons cationiques. Par conséquent, les capacités de développement applicatif restent importantes pour concourir à des contrats alimentaires à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire régissant les ingrédients à base d'amidon modifié | -0.4% | Europe et Amérique du Nord, avec des retombées sur les producteurs d'Asie-Pacifique orientés à l'exportation | Moyen terme (2-4 ans) |

| Volatilité des prix de l'amidon de maïs, de pomme de terre et de tapioca | -0.5% | Mondial, plus aiguë dans les grades papier et textile de commodité | Court terme (≤ 2 ans) |

| Adoption limitée dans les régions à faible industrialisation | -0.3% | Afrique subsaharienne et certaines parties de l'Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Coûts élevés de production et de modification chimique | -0.5% | Mondial, avec un effet plus marqué sur les producteurs régionaux de plus petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'amidon de maïs, de pomme de terre et de tapioca

La volatilité des coûts des matières premières demeure un frein direct au marché des amidons cationiques, car les amidons de maïs, de pomme de terre et de tapioca dépendent de chaînes d'approvisionnement agricoles influencées par les conditions météorologiques, les prix de l'énergie et les fluctuations monétaires. Le maïs présente la plus forte exposition, car le principal segment source dépend des bilans mondiaux du maïs et fait face à une demande concurrente provenant des applications alimentaires, de l'alimentation animale et des biocarburants. Lorsque les coûts des céréales augmentent rapidement, les acteurs du marché des amidons cationiques ne peuvent pas répercuter ces hausses de manière uniforme, car les applications papier et textile restent souvent très sensibles aux prix. Les grands fournisseurs intégrés peuvent réduire une partie de cette pression grâce à des réseaux d'approvisionnement plus larges et à des capacités de négoce, tandis que les producteurs spécialisés de plus petite taille disposent généralement de moins d'options de couverture et d'une flexibilité limitée pour protéger leurs marges. Cette dynamique crée un effet concurrentiel inégal sur le marché des amidons cationiques, où l'échelle aide les entreprises à absorber la volatilité, tandis que les acteurs régionaux font face à des pressions sur les coûts plus prononcées. Elle ralentit également les investissements dans la différenciation, car les producteurs confrontés à des pressions sur les matières premières ont tendance à privilégier le débit et la fidélisation des contrats plutôt que le développement de nouveaux produits.

Réglementations strictes en matière de sécurité alimentaire régissant les ingrédients à base d'amidon modifié

La surveillance des additifs alimentaires demeure un frein clé au marché des amidons cationiques, notamment en Europe et en Amérique du Nord, où les normes de documentation sont strictes et où les modifications de produits peuvent prendre du temps. Dans le cadre réglementaire actuel de l'UE sur les additifs alimentaires, les règles spécifiques aux catégories, les exigences d'étiquetage et la nécessité d'une justification technique claire continuent de régir l'utilisation de l'amidon modifié[3]Source : Commission européenne, "RÈGLEMENT DE LA COMMISSION (UE) 2025/2058", eur-lex.europa.eu. Les producteurs desservant des applications alimentaires sur le marché des amidons cationiques doivent gérer les performances des produits, la qualité des dossiers, la traçabilité et le risque de reformulation. Ces exigences imposent une charge plus lourde aux fournisseurs de plus petite taille qui ne disposent pas d'équipes réglementaires dédiées ou de ressources étendues de support client. En conséquence, les exigences de conformité peuvent renforcer les avantages d'échelle des fournisseurs d'amidon multinationaux, même lorsque leurs produits ne sont pas les options les moins coûteuses. Bien que ces facteurs ne freinent pas la croissance du marché des amidons cationiques, ils limitent le nombre de fournisseurs capables de concourir efficacement dans les applications alimentaires réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : La domination du maïs masque un glissement structurel vers des origines spécialisées

Le maïs a dominé le marché des amidons cationiques par source, représentant 70,26 % de la part de marché totale en 2025. Son leadership est principalement attribué à la disponibilité mondiale abondante du maïs, à une culture bien établie et à sa transformation rentable en amidon. L'amidon cationique à base de maïs offre une qualité constante, une haute pureté et une excellente efficacité de cationisation, ce qui en fait la matière première privilégiée pour la fabrication du papier, le traitement des eaux usées, les textiles et les adhésifs. L'infrastructure industrielle étendue soutenant le broyage humide du maïs renforce encore sa viabilité commerciale et garantit un approvisionnement stable dans les principales régions consommatrices. De plus, les améliorations continues des technologies de modification de l'amidon ont amélioré les performances fonctionnelles de l'amidon cationique dérivé du maïs, renforçant son adoption dans diverses applications industrielles.

La pomme de terre devrait être le segment source à la croissance la plus rapide, progressant à un CAGR de 5,46 % jusqu'en 2031. La demande croissante d'amidons spéciaux dotés de propriétés supérieures de viscosité, de liaison et de formation de film stimule l'adoption de l'amidon cationique dérivé de la pomme de terre dans de multiples secteurs. L'amidon de pomme de terre possède naturellement de grands granules et une teneur plus élevée en amylopectine, permettant une meilleure rétention d'eau et une fonctionnalité améliorée dans le couchage du papier, les textiles et les formulations industrielles spécialisées. L'intérêt croissant pour les matières premières durables et renouvelables encourage également les fabricants à diversifier leurs sources au-delà des amidons conventionnels à base de maïs, notamment dans les régions à forte production de pommes de terre.

Par application : La concentration sur l'alimentation et les boissons masque le potentiel de croissance du secteur pharmaceutique

L'alimentation et les boissons ont émergé comme le plus grand segment d'application sur le marché des amidons cationiques, représentant 48,12 % de la part de marché totale en 2025. La domination du segment est portée par l'utilisation extensive des amidons cationiques comme stabilisants, épaississants, liants et agents améliorant la texture dans une large gamme de produits alimentaires et de boissons transformés. Les fabricants s'appuient de plus en plus sur ces amidons modifiés pour améliorer la cohérence des produits, la rétention d'humidité, la durée de conservation et l'efficacité du traitement, tout en répondant aux attentes qualitatives évolutives des consommateurs. La consommation croissante d'aliments de commodité, de plats prêts à consommer, de produits laitiers, de produits de boulangerie et de boissons continue de soutenir une demande robuste en ingrédients amylacés fonctionnels dans le monde entier.

Le secteur pharmaceutique devrait être le segment d'application à la croissance la plus rapide, enregistrant un CAGR de 5,25 % jusqu'en 2031. La croissance est alimentée par l'utilisation croissante des amidons cationiques comme excipients, liants pour comprimés, désintégrants et matériaux de délivrance contrôlée de médicaments dans les formulations pharmaceutiques. L'expansion du secteur pharmaceutique mondial, associée à des investissements croissants dans le développement innovant de médicaments et les technologies de dosage avancées, crée une demande accrue pour des dérivés d'amidon à haute performance. Les amidons cationiques sont valorisés pour leur biocompatibilité, leur biodégradabilité et leur capacité à améliorer la stabilité et la libération contrôlée des principes actifs pharmaceutiques.

Analyse géographique

L'Amérique du Nord détenait 34,11 % de la part du marché des amidons cationiques en 2025, ce qui en fait la plus grande base régionale dans la structure actuelle de la demande. La région bénéficie d'un solide réseau papier et emballage, d'une large disponibilité en maïs et de chaînes d'approvisionnement en amidon intégrées qui soutiennent les grades standard et spéciaux. Les États-Unis restent au cœur du marché des amidons cationiques, combinant une forte consommation de produits papetiers avec une importante base d'approvisionnement en matières premières domestiques et une solide capacité de traitement industriel. Le Canada soutient le marché grâce à la fabrication de pâte à papier et de papier tissu, tandis que le Mexique offre une croissance incrémentale liée à l'expansion industrielle et à la relocalisation des chaînes d'approvisionnement. Les attentes en matière de traçabilité et d'approvisionnement durable de la part des grandes entreprises de biens de consommation aident également les fournisseurs nord-américains à défendre des positions à plus haute valeur ajoutée sur le marché des amidons cationiques.

L'Europe reste importante pour le marché des amidons cationiques en raison de sa base concentrée de fournisseurs spécialisés avec de solides positions dans l'amidon à base de pomme de terre et les utilisations finales réglementées. La demande dans la région dépend moins de la croissance des volumes que de la conformité, des attentes en matière de durabilité et de la capacité à répondre à des exigences applicatives précises dans l'alimentation et les produits pharmaceutiques. Les règles actuelles de l'UE sur les additifs alimentaires maintiennent une discipline stricte en matière de formulation, donnant aux fournisseurs établis un avantage lorsque les clients ont besoin d'un support technique et d'une documentation fiable. L'Allemagne, la France et le Royaume-Uni restent des centres de demande clés, tandis que l'Europe de l'Est offre des perspectives plus actives pour les ajouts de capacité et la croissance industrielle que certains marchés matures d'Europe occidentale.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des amidons cationiques, avec un CAGR projeté de 5,78 % jusqu'en 2031. La Chine reste la principale ancre de demande dans la région, soutenue par sa large base de production de carton ondulé, de papier tissu et de transformation alimentaire. L'Inde émerge comme l'opportunité nationale à l'accélération la plus rapide, portée par les ajouts de capacité papetière, une importante plateforme d'exportation textile et une fabrication pharmaceutique en plein essor. L'Asie du Sud-Est reste également importante, car le Vietnam, le Bangladesh et la Thaïlande continuent d'accroître leur demande en amidon textile et industriel dans le contexte des mutations de la fabrication régionale. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent encore des parts plus modestes du marché des amidons cationiques, mais les deux régions construisent une base plus solide grâce à la croissance de l'emballage, à la diversification alimentaire et au développement industriel. En conséquence, le marché des amidons cationiques se déplace progressivement vers l'est, bien que l'Amérique du Nord détienne toujours la plus grande part actuelle.

Paysage concurrentiel

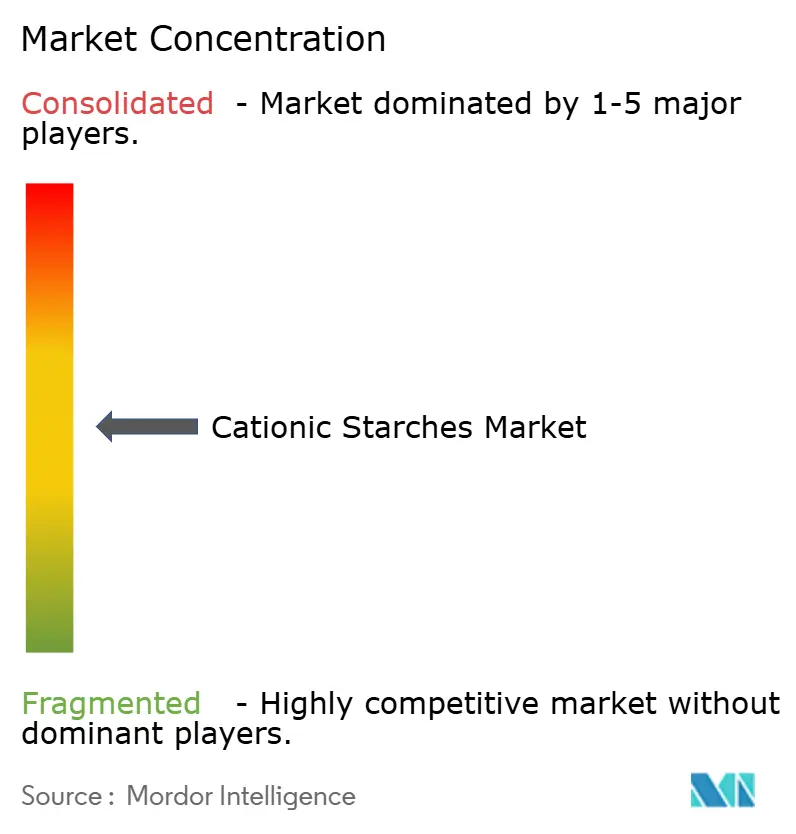

Le marché des amidons cationiques est modérément consolidé à l'échelle mondiale. Il reste cependant fragmenté lorsque l'on considère les relations d'approvisionnement dans les grades papier, textile et régionaux de commodité. Cargill, Ingredion, Roquette, Tate & Lyle et Avebe dominent le marché des amidons cationiques dans les domaines où le support applicatif, le savoir-faire en modification et le contrôle de l'approvisionnement en amont sont essentiels. Ces entreprises détiennent les positions les plus solides dans les excipients pharmaceutiques, les grades alimentaires premium et les applications papetières plus techniques, où la cohérence du produit l'emporte souvent sur le prix le plus bas. Dans le même temps, les fournisseurs régionaux en Asie continuent de concourir efficacement dans les grades de commodité, empêchant le marché des amidons cationiques de devenir très concentré.

L'investissement en capital reste l'un des indicateurs les plus clairs de la manière dont les grandes entreprises défendent leurs positions sur le marché des amidons cationiques. L'investissement prévu de 50 millions USD d'Ingredion à Cedar Rapids en février 2025 cible la capacité de production d'amidon industriel spécial pour les clients du secteur de l'emballage et de la fabrication du papier, indiquant une réponse directe à la demande des utilisateurs finaux plutôt qu'une expansion générale des capacités. La modernisation de Cargill à Baupte montre également comment les mises à niveau opérationnelles liées à l'efficacité et aux émissions peuvent renforcer la compétitivité à long terme sur le marché des amidons cationiques sans reposer uniquement sur des stratégies de prix.

La différenciation technologique devient une ligne de démarcation plus forte au sein du marché des amidons cationiques. La mise à jour de Tate & Lyle pour l'exercice 2026 indique des dépenses d'innovation continues et le déploiement d'un outil d'IA générative propriétaire pour les équipes techniques, mettant en avant la rapidité de réponse en formulation comme atout concurrentiel. Les spécialistes européens de plus petite taille, tels qu'Emsland-Stärke, Novidon et des acteurs similaires, restent pertinents car la traçabilité, le positionnement non-OGM et la fiabilité réglementaire continuent d'avoir de l'importance dans les niches pharmaceutiques et à étiquette propre. En conséquence, le marché des amidons cationiques récompense à la fois l'échelle et la spécialisation, selon l'application et le portefeuille clients.

Leaders du secteur des amidons cationiques

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Incorporated

Roquette Frères S.A.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Roquette a inauguré un centre pilote d'amidon et de polyols dans son installation de Lianyungang en Chine. Le centre de 1 000 mètres carrés intègre l'analyse physicochimique, la recherche à l'échelle laboratoire et la transformation à l'échelle pilote en une seule plateforme. Cette configuration permet un co-développement plus rapide avec les clients chinois des secteurs alimentaire, des boissons, laitier et de la nutrition spécialisée, et raccourcit le délai de mise sur le marché des applications d'amidon modifié.

- Février 2026 : Tate & Lyle a déployé un outil d'IA générative propriétaire, entraîné sur ses bibliothèques techniques et scientifiques, auprès de ses équipes d'applications, de solutions et de services techniques. L'outil permet des réponses de formulation plus rapides pour les solutions clients à base d'amidon et complète l'investissement d'innovation de 86 millions GBP de l'entreprise pour l'exercice 2026.

- Février 2025 : Ingredion Incorporated a annoncé un investissement de 50 millions USD dans son installation de Cedar Rapids, Iowa, pour moderniser et développer la production d'amidon industriel spécial destiné aux clients du secteur de l'emballage et de la fabrication du papier recherchant des performances en termes de résistance fonctionnelle, de biodégradabilité et de recyclabilité.

Périmètre du rapport mondial sur le marché des amidons cationiques

L'amidon cationique est un amidon chimiquement modifié dans lequel des groupes fonctionnels chargés positivement (cationiques) sont introduits dans la molécule d'amidon. Le marché des amidons cationiques est segmenté par source, application et géographie. Par source, le marché est segmenté en maïs, blé, pomme de terre, tapioca et autres. Par application, le marché est segmenté en alimentation et boissons, pharmaceutique, soins personnels et cosmétiques, textile, alimentation animale, papier et ondulé et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD).

| Maïs |

| Blé |

| Pomme de terre |

| Tapioca |

| Autres |

| Alimentation et boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Textile |

| Alimentation animale |

| Papier et ondulé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Maïs | |

| Blé | ||

| Pomme de terre | ||

| Tapioca | ||

| Autres | ||

| Par application | Alimentation et boissons | |

| Pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Textile | ||

| Alimentation animale | ||

| Papier et ondulé | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille attendue du marché des amidons cationiques d'ici 2031 ?

Le marché des amidons cationiques devrait atteindre 2,33 milliards USD d'ici 2031, en hausse par rapport à 1,89 milliard USD en 2026, à un CAGR de 4,27 %.

Quelle application représente la demande actuelle la plus importante pour les amidons cationiques ?

L'alimentation et les boissons ont dominé la demande avec 48,12 % de la valeur totale en 2025, soutenues par les besoins d'épaississement, de stabilisation et de texture dans les aliments transformés.

Quel segment source connaît la croissance la plus rapide ?

La pomme de terre est le segment source à la croissance la plus rapide, avec un CAGR projeté de 5,46 % jusqu'en 2031, soutenu par la demande en excipients pharmaceutiques premium.

Pourquoi le secteur du papier reste-t-il important pour les fournisseurs ?

Les papeteries et cartonneries utilisent l'amidon cationique pour améliorer la rétention, le drainage et la résistance, et une teneur plus élevée en fibres recyclées augmente souvent les besoins en dosage par tonne.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique présente les perspectives de croissance régionale les plus rapides avec un CAGR de 5,8 %, soutenues par les ajouts de capacité papetière, la demande textile et la croissance de la fabrication pharmaceutique.

Dernière mise à jour de la page le: