Taille et Part du Marché des Compléments Alimentaires pour Chats et Chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

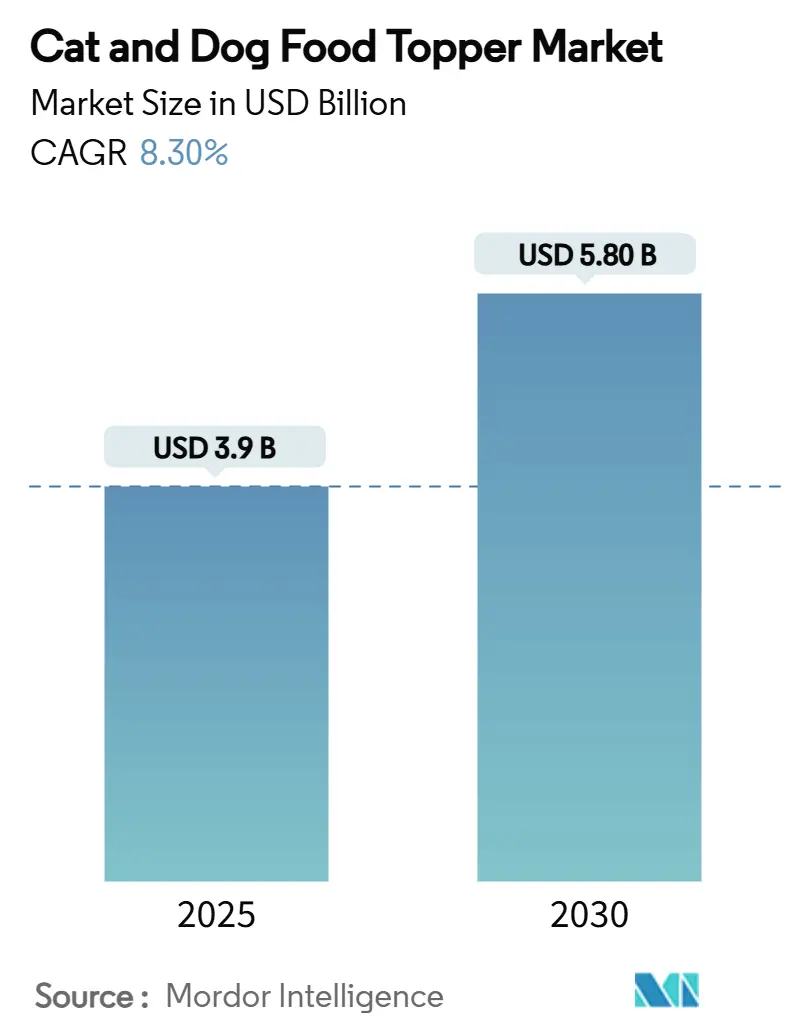

| Taille du Marché (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2030) | 5.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires pour Chats et Chiens par Mordor Intelligence

La taille du marché des compléments alimentaires pour chats et chiens a atteint 3,9 milliards USD en 2025 et devrait croître à un CAGR de 8,3 %, pour atteindre 5,8 milliards USD d'ici 2030. Une forte hausse de l'humanisation des animaux de compagnie, un intérêt accru pour la nutrition fonctionnelle et l'expansion de l'accès au commerce électronique alimentent collectivement cette trajectoire. Les propriétaires considèrent de plus en plus les compléments alimentaires comme des exhausteurs de repas essentiels apportant des bénéfices ciblés pour la santé, ce qui incite les marques à investir dans de nouvelles sources de protéines, la science du microbiome et la technologie de lyophilisation. Les détaillants spécialisés restent influents grâce à l'expertise de leur personnel, mais les services d'abonnement en ligne transforment les habitudes de réapprovisionnement et élargissent la portée géographique. La clarté réglementaire aux États-Unis et au Canada stimule également l'innovation, tandis que les préoccupations en matière de durabilité orientent les choix d'ingrédients vers les protéines d'insectes et les coproduits de viande valorisés.

Principaux Enseignements du Rapport

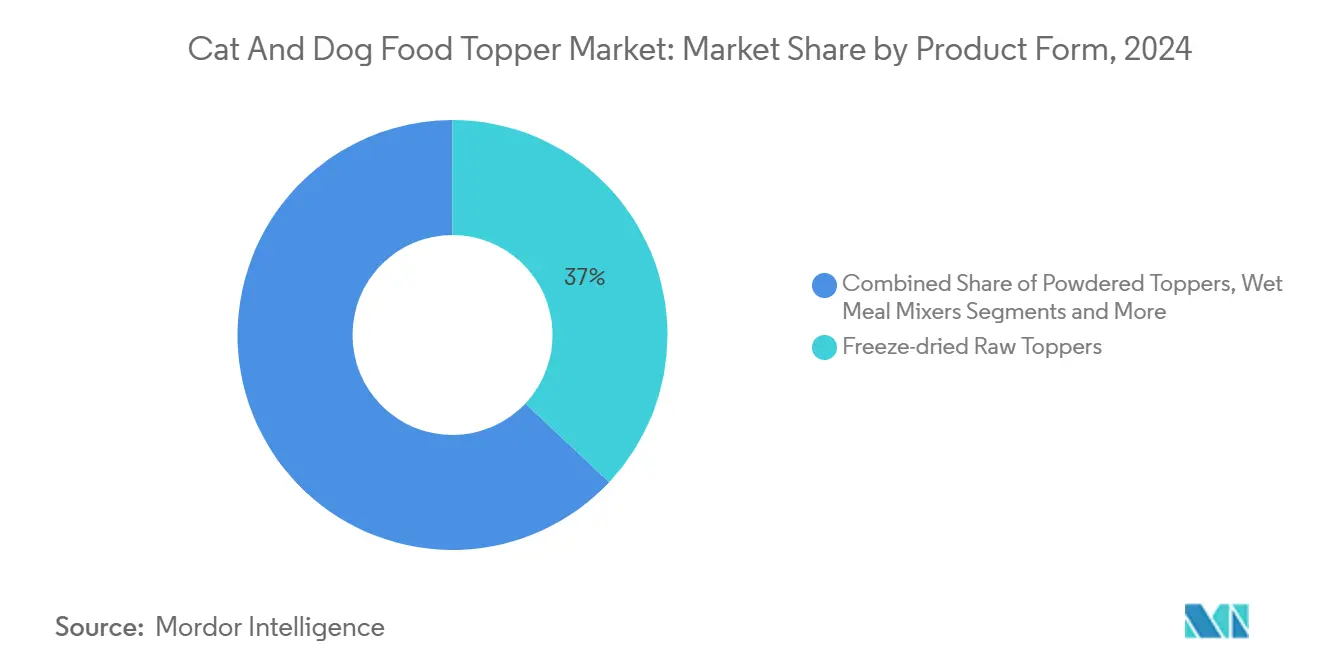

- Par forme de produit, les compléments crus lyophilisés ont capturé 37,0 % de la part du marché des compléments alimentaires pour chats et chiens en 2024. Les compléments en poudre constituent la forme de produit à la croissance la plus rapide, avec un CAGR projeté de 10,2 % jusqu'en 2030.

- Par type d'animal, les chiens représentaient 60,0 % du segment par type d'animal en 2024, tandis que les compléments destinés aux chats devraient croître à un CAGR de 9,7 %.

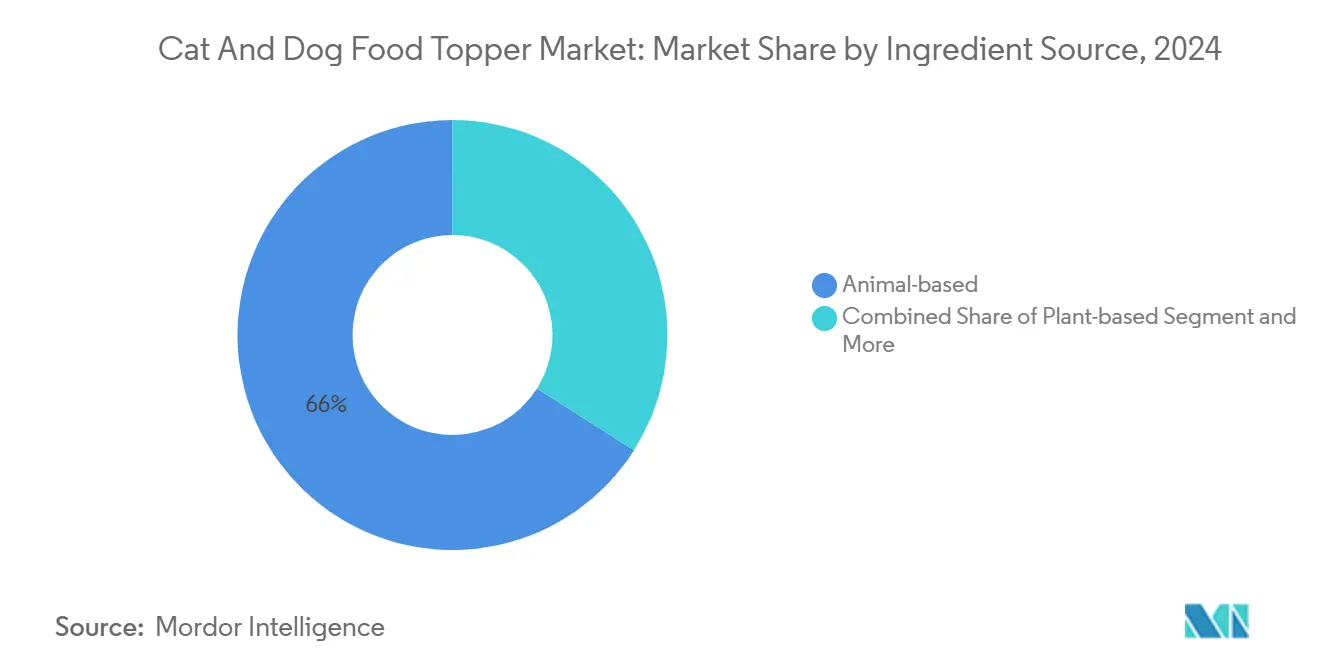

- Par source d'ingrédients, les ingrédients d'origine animale représentaient 66,0 % de la taille du marché des compléments alimentaires pour chats et chiens en 2024, tandis que les gammes à base d'insectes devraient croître à un CAGR de 11,2 %.

- Par canal de vente, les animaleries spécialisées ont conservé une part de 52,5 % en 2024, tandis que la vente au détail en ligne devrait progresser à un CAGR de 10,4 %.

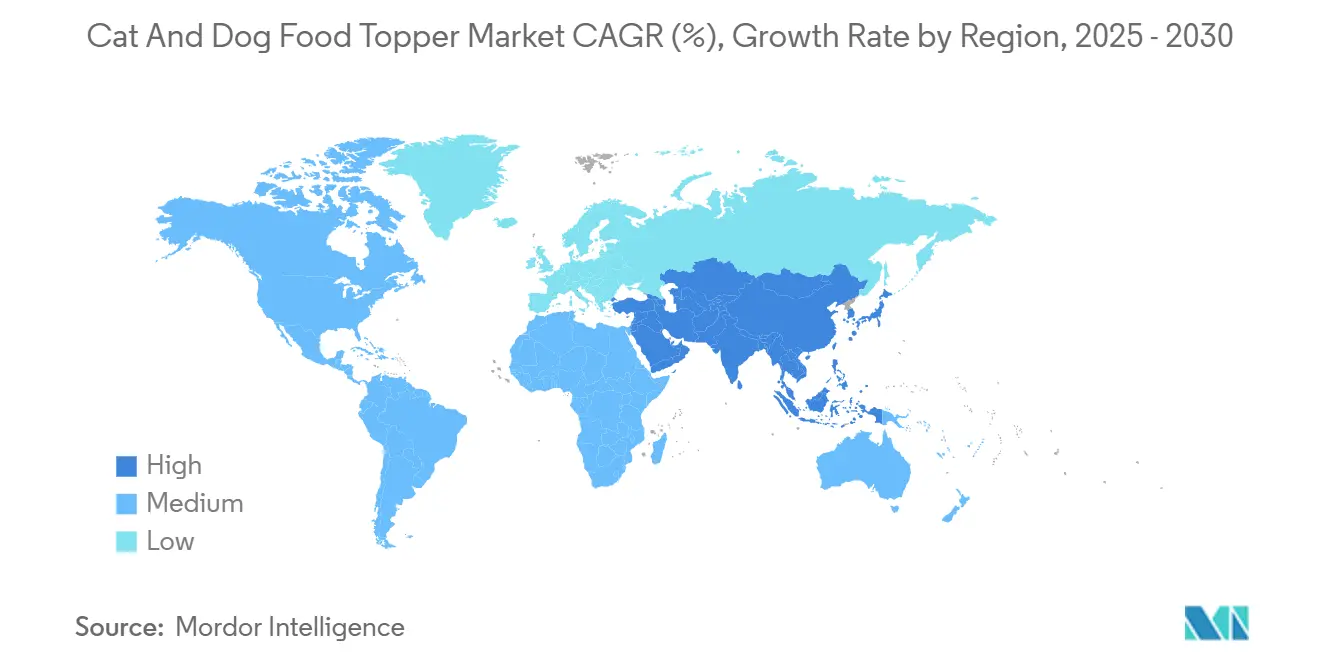

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,1 % en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,6 % au cours de la période de prévision.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Compléments Alimentaires pour Chats et Chiens*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'humanisation rapide des animaux de compagnie stimule la demande d'exhausteurs de repas haut de gamme | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Accélération du passage des friandises aux exhausteurs de nutrition fonctionnelle | +1.8% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Les avancées dans le traitement par lyophilisation crue réduisent les primes de prix | +1.4% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les modèles d'abonnement au commerce électronique stimulent les achats répétés de compléments | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Les formulations post-biotiques et ciblant le microbiome gagnent du terrain | +0.9% | Marchés développés en premier, économies émergentes ensuite | Long terme (≥ 4 ans) |

| Valorisation des coproduits de viande en compléments durables | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Humanisation Rapide des Animaux de Compagnie Stimule la Demande d'Exhausteurs de Repas Haut de Gamme

Les propriétaires d'animaux de compagnie reproduisent de plus en plus les expériences culinaires humaines pour leurs compagnons, ce qui stimule l'adoption de compléments haut de gamme. Les ménages à revenus élevés et les ménages de la génération Y affichent la plus grande disposition à payer pour des allégations fonctionnelles qui reflètent leurs habitudes de bien-être. Le positionnement haut de gamme bénéficie de la perception que les compléments transforment les croquettes ordinaires en plats gastronomiques, améliorant la palatabilité et la variété. Les recommandations vétérinaires en faveur des compléments fonctionnels renforcent la confiance des consommateurs et justifient des prix plus élevés. Ce sentiment est le plus prononcé en Amérique du Nord et en Europe occidentale, où les dépenses par animal de compagnie restent sans égal.

Accélération du Passage des Friandises aux Exhausteurs de Nutrition Fonctionnelle

Les consommateurs privilégient désormais les compléments qui apportent des bénéfices tangibles pour la santé plutôt que des friandises à calories vides. Les marques répondent avec des formulations intégrant des antioxydants, des postbiotiques et des composés de soutien articulaire qui traitent des affections spécifiques. Les détaillants commercialisent ces produits dans les rayons bien-être, repositionnant davantage les compléments comme des aides quotidiennes à la santé. La tendance s'aligne sur les conseils des vétérinaires en matière de nutrition préventive, bien que les risques de sursupplémentation persistent. La demande est la plus forte sur les marchés matures, mais pénètre rapidement les centres urbains de la région Asie-Pacifique.

Les Formulations Post-Biotiques et Ciblant le Microbiome Gagnent du Terrain

Les avancées en science de la santé intestinale se concentrent désormais sur les métabolites bactériens plutôt que sur les cultures vivantes, permettant des compléments fonctionnels stables à température ambiante. Le lancement d'ActivBiome+ par Hill's en 2025 a établi une référence pour les bénéfices digestifs cliniquement validés. Les postbiotiques traitent les estomacs sensibles et la fonction immunitaire, séduisant plus de 80 % des propriétaires qui classent la santé digestive comme facteur d'achat. À mesure que la recherche se généralise, les marques intègrent des souches et des métabolites spécifiques qui différencient les unités de gestion des stocks. Les recommandations vétérinaires restent essentielles pour une adoption généralisée.

Valorisation des Coproduits de Viande en Compléments Durables

L'approvisionnement en économie circulaire convertit les abats et les farines d'os en ingrédients riches en nutriments, réduisant les déchets et l'empreinte carbone. Le message de durabilité résonne auprès de 70 % des propriétaires d'animaux de compagnie européens, soutenant une tarification premium. Les innovations de traitement améliorent la palatabilité et la sécurité, transformant les sous-produits en intrants à valeur ajoutée. Cette approche atténue les contraintes d'approvisionnement en protéines face à une demande croissante et resserre le contrôle des coûts en tirant parti des flux de viande existants. Les organismes de réglementation en Europe et en Amérique du Nord encouragent la valorisation grâce à des règles d'étiquetage plus claires.

Analyse de l'Impact des Freins sur le Marché des Compléments Alimentaires pour Chats et Chiens*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La zone grise réglementaire entre les friandises et les régimes complets augmente le risque de conformité | −1.3% | États-Unis et Union Européenne | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de l'approvisionnement en nouvelles protéines de qualité alimentaire humaine | −1.1% | Chaînes d'approvisionnement premium mondiales | Court terme (≤ 2 ans) |

| La sensibilité aux prix dans les économies émergentes limite l'adoption des compléments haut de gamme | −0.8% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2 à 4 ans) |

| Risque de sursupplémentation entraînant une résistance des vétérinaires | −0.6% | Marchés développés avec des réseaux vétérinaires solides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Zone Grise Réglementaire entre les Friandises et les Régimes Complets Augmente le Risque de Conformité

La modernisation des étiquettes d'aliments pour animaux de compagnie de l'Association of American Feed Control Officials en 2024 a clarifié de nombreuses règles, mais a laissé des ambiguïtés concernant les allégations fonctionnelles[1]Holland and Hart, "AAFCO Updates to Model Regulations," hollandhart.com. Les marques doivent désormais naviguer dans les tests d'adéquation nutritionnelle si les compléments s'approchent du territoire des substituts de repas. Les amendes pour mauvais étiquetage ou les retraits de produits peuvent éroder la confiance et gonfler les coûts. Les petites entreprises sans équipes réglementaires dédiées font face à des barrières à l'entrée plus élevées. Les efforts d'harmonisation se poursuivent, mais l'incertitude pèsera sur les délais d'innovation au cours des deux à quatre prochaines années.

La Sensibilité aux Prix dans les Économies Émergentes Limite l'Adoption des Compléments Haut de Gamme

Les pressions inflationnistes réduisent les dépenses discrétionnaires pour les animaux de compagnie sur des marchés tels que le Nigeria et le Brésil. Les consommateurs privilégient les régimes de base plutôt que les compléments additionnels, à moins que les produits ne démontrent des bénéfices clairs pour la santé. Les marques introduisent des formats de plus petite taille et des gammes à valeur ajoutée, mais les marges se réduisent dans le processus. La volatilité des devises complique davantage les stratégies de tarification et les coûts d'importation. Malgré la hausse de la possession d'animaux de compagnie, l'adoption des compléments haut de gamme sera à la traîne jusqu'à ce que le pouvoir d'achat se stabilise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Compléments Alimentaires pour Chats et Chiens

Par Forme de Produit :

Leadership des produits lyophilisés avec accélération des compléments en poudreLes compléments crus lyophilisés ont conservé 37,0 % de la part du marché des compléments alimentaires pour chats et chiens en 2024, portés par une préservation supérieure des nutriments et une stabilité à température ambiante. Les réductions de coûts issues de l'amélioration des cycles de lyophilisation ont élargi l'accès des consommateurs, tandis que la diversité des saveurs maintient l'attrait du segment. Les compléments liquides et les bouillons consolident les bénéfices d'hydratation, séduisant les animaux plus âgés et les propriétaires préoccupés par l'apport en eau. Les mélanges de repas humides et les sauces semi-humides répondent aux préférences de texture, notamment pour les mangeurs difficiles, favorisant la vente croisée avec les croquettes sèches. Les compléments en poudre, bien que plus modestes, progressent à un CAGR de 10,2 % jusqu'en 2030, les consommateurs recherchant un contrôle des portions et des prix plus bas. Les marques différencient les poudres avec des additifs fonctionnels ciblés tels que le collagène ou les postbiotiques. Collectivement, les formats variés équilibrent le positionnement haut de gamme et l'accessibilité, élargissant la pénétration dans les foyers.

Les fabricants proposent de plus en plus des emballages multi-formats qui mélangent des morceaux lyophilisés avec des nutriments en poudre pour maximiser la commodité et les allégations santé. Les détaillants commercialisent des rayonnages spécifiques aux formats accompagnés d'un étiquetage fonctionnel clair pour guider les acheteurs vers des solutions adaptées. Les gammes de marques distributeurs imitent désormais les caractéristiques haut de gamme, intensifiant la concurrence sur l'innovation plutôt que sur le prix. À mesure que les courbes de coûts continuent de baisser, la taille du marché des compléments alimentaires pour chats et chiens pour les gammes lyophilisées maintiendra vraisemblablement sa domination, mais les compléments en poudre pourraient dépasser en volume d'unités compte tenu de leur accessibilité. Les gagnants à long terme intégreront les avancées de traitement, la science de la palatabilité et un approvisionnement transparent pour maintenir la confiance des consommateurs.

Par Type d'Animal :

Volume canin et dynamisme félinLes chiens représentaient 60,0 % de la consommation en 2024, ancrant le leadership en volume grâce à des besoins plus élevés par portion. La large base installée et les habitudes de friandises établies simplifient l'intégration des compléments dans l'alimentation quotidienne. L'innovation produit pour les chiens se concentre souvent sur la santé articulaire, la gestion du poids et les formules énergétiques riches en protéines. À l'inverse, les compléments pour chats se développent à un CAGR de 9,7 %, portés par une sensibilisation accrue aux besoins spécifiques en acides aminés des félins. L'innovation en matière de saveurs avec des profils riches en poisson, thon et taurine améliore la palatabilité pour les félins sélectifs. Cette attention portée aux produits spécifiques aux chats s'aligne sur les tendances mondiales, la possession de chats ayant dépassé celle de chiens en 2024, avec des propriétaires masculins (52 %) plus nombreux que les propriétaires féminines (48 %)[2]Mars, Incorporated, "Mars unveils the world's largest pet parent study," mars.com.

Les spécialistes du marketing s'appuient sur des campagnes sur les réseaux sociaux qui mettent en avant les transformations des mangeurs difficiles pour convertir les propriétaires de chats. Les formats de plus petite taille s'adaptent aux préoccupations de dosage et de fraîcheur propres aux chats. Les recommandations vétérinaires pour la santé des voies urinaires et l'hydratation élèvent également la pertinence des compléments dans les régimes félins. À l'avenir, les gammes canines continueront d'ancrer les revenus du portefeuille, mais les gains incrémentiels les plus rapides proviendront de formulations félines spécifiques à l'espèce qui répondent aux besoins de bien-être et sensoriels.

Par Source d'Ingrédients :

Domination animale face à la disruption des nouvelles protéinesLes formulations d'origine animale étaient en tête avec 66,0 % de la taille du marché des compléments alimentaires pour chats et chiens en 2024, en raison de la palatabilité et des chaînes d'approvisionnement établies. Le poulet, le bœuf et le saumon restent des incontournables, tandis que les abats offrent une densité nutritionnelle et des avantages en matière de durabilité. Les compléments d'origine végétale attirent les propriétaires soucieux de l'environnement, mais nécessitent un équilibrage minutieux des acides aminés pour les carnivores stricts. Les compléments à base d'insectes, bien que de niche, progressent à un CAGR de 11,2 % en raison de taux de conversion alimentaire favorables et d'une faible utilisation des terres. Les gammes enrichies d'additifs fonctionnels superposent des antioxydants, de la glucosamine ou des postbiotiques sur des protéines de base, créant des unités de gestion des stocks haut de gamme qui commandent des marges plus élevées.

L'éducation des consommateurs sur les protéines de larves de mouche soldat noire s'est améliorée, aidée par des récits d'approvisionnement transparents et des certifications tierces. Les coproduits valorisés élèvent davantage les références en matière de durabilité sans compromettre le goût. L'acceptation réglementaire des nouvelles protéines en Amérique du Nord et en Europe progresse régulièrement, facilitant l'entrée sur le marché. Les futures évolutions de parts dépendront de la parité des coûts des insectes et des mélanges végétaux par rapport aux viandes traditionnelles, ainsi que de l'acceptation des consommateurs. La premiumisation restera la plus forte là où les récits d'ingrédients combinent fonctionnalité santé et responsabilité environnementale.

Par Canal de Vente :

Expertise spécialisée et disruption numériqueLes animaleries spécialisées ont conservé 52,5 % de la part de canal en 2024 en proposant des assortiments sélectionnés et des consultations de personnel informé. Leur autorité en matière de nutrition favorise la confiance des consommateurs, notamment pour les nouveaux utilisateurs de compléments. Le placement en rayon aux côtés des régimes thérapeutiques encourage les achats d'essai. Pendant ce temps, la vente au détail en ligne se développe à un CAGR de 10,4 % grâce aux services d'abonnement qui automatisent le réapprovisionnement et élargissent la portée géographique. Les supermarchés et hypermarchés s'adressent aux acheteurs sensibles aux prix avec des compléments grand public, tandis que les cliniques vétérinaires se développent comme passerelles pour les produits spécifiques aux affections.

Les stratégies omnicanales dominent désormais la planification des marques, harmonisant les prix et les promotions sur les rayons physiques et numériques. Les données des portails directs aux consommateurs alimentent un développement de produits agile, réduisant le délai de mise sur le marché des innovations fonctionnelles. Les programmes de retrait en magasin font le lien entre commodité et expertise, permettant aux acheteurs de récupérer leurs commandes en ligne dans les animaleries spécialisées. Sur la fenêtre de prévision, les points de vente spécialisés conserveront leur statut d'autorité, mais la majeure partie de la croissance incrémentale du marché des compléments alimentaires pour chats et chiens proviendra des efficiences du commerce électronique et des modèles d'abonnement personnalisés.

Analyse Géographique

Marché des Compléments Alimentaires pour Chats et Chiens en Amérique du Nord

L'Amérique du Nord détenait 43,1 % des revenus de 2024, les ménages maintenant des dépenses élevées par animal de compagnie et adoptant la nutrition fonctionnelle. Des réseaux de distribution matures et les orientations constantes de l'Association of American Feed Control Officials soutiennent des cycles d'innovation rapides. Les États-Unis stimulent les volumes grâce à des campagnes de sensibilisation et à des visites vétérinaires fréquentes qui légitiment les compléments à vocation santé. Le Canada facilite les flux de produits transfrontaliers grâce à des réglementations simplifiées sur l'importation de compléments alimentaires adoptées en 2024. Le rythme de croissance de la région s'accélère, passant d'un CAGR de 6,8 % sur la période 2019-2024 à un CAGR projeté de 8,1 % jusqu'en 2030.

Marché des Compléments Alimentaires pour Chats et Chiens en Asie-Pacifique et Océanie

L'Asie-Pacifique progresse à un CAGR de 10,6 %, le plus rapide au monde, porté par la hausse des revenus disponibles, les modes de vie urbains et la pénétration du commerce numérique. Le Vietnam illustre un élan remarquable avec un CAGR projeté de 9,1 %, les propriétaires de la classe moyenne adoptant des exhausteurs de repas haut de gamme. Les places de marché en ligne chinoises exploitent le marketing d'influence pour mettre en avant la transparence des ingrédients, attirant des consommateurs jeunes et instruits. Le vieillissement de la population animale au Japon stimule la demande de compléments fonctionnels spécifiques aux animaux seniors, tandis que l'Australie maintient une adoption soutenue des produits premium. La sensibilité aux prix freine encore l'adoption en Inde et en Indonésie, poussant les marques à introduire des formats d'essai.

Marché des Compléments Alimentaires pour Chats et Chiens en Europe

L'Europe concilie leadership en matière de durabilité et croissance modérée des volumes. Les consommateurs d'Europe occidentale privilégient les arguments écologiques, favorisant l'adoption rapide de compléments à base d'insectes et de viandes valorisées. L'Allemagne et le Royaume-Uni sont à l'avant-garde de l'innovation premium, tandis que la France, l'Espagne et l'Italie connaissent une sensibilisation croissante aux produits fonctionnels. L'inflation a élargi l'offre de marques distributeurs — celles-ci ont gagné 25 % de part de marché fin 2024, les consommateurs optant pour des alternatives moins coûteuses. La croissance en Europe de l'Est reste inégale en raison de la volatilité des devises, mais les fondamentaux à long terme sont positifs compte tenu de la hausse du nombre d'animaux de compagnie. L'harmonisation réglementaire sur les protéines nouvelles s'améliore, promettant des lancements pan-européens plus fluides.

Paysage Concurrentiel

Le marché des compléments alimentaires pour chats et chiens est modérément fragmenté, les principales entreprises détenant une part combinée significative, laissant de la place aux challengers agiles. Les conglomérats mondiaux tels que Mars, Incorporated et Nestle Purina PetCare s'appuient sur leur échelle, leurs budgets de recherche et leurs marques phares pour défendre leur espace en rayon. Ces leaders investissent massivement dans les actifs de lyophilisation et la recherche sur le microbiome, ancrant leur positionnement haut de gamme sur des allégations scientifiquement validées. Ils développent également l'engagement numérique, illustré par la forte présence de Purina dans le commerce électronique, qui constitue une part majeure des ventes de soins pour animaux de compagnie en ligne de Nestle Purina PetCare.

Les entreprises de niveau intermédiaire gagnent du terrain en ciblant des préoccupations de santé de niche ou des lacunes en matière d'approvisionnement éthique. Stella & Chewy's, Primal Pet Foods et Open Farm capitalisent sur l'expertise en nutrition crue et des récits d'ingrédients transparents. Les partenariats stratégiques avec des co-fabricants facilitent une extension rapide de gamme sans lourds investissements en capital. La technologie d'enrobage sous vide de fournisseurs tels que Dinnissen améliore la rétention des nutriments, offrant aux acteurs plus petits une parité de performance avec les multinationales[3]Dinnissen, "Improving petfood safety and quality," dinnissen.com. L'appétit pour les acquisitions parmi les grandes entreprises de biens de consommation reste élevé, illustré par l'achat de Whitebridge Pet Brands par General Mills pour 1,45 milliard USD en 2025, qui a élargi son empreinte dans les compléments et suppléments.

Les start-ups déploient des modèles directs aux consommateurs pour contourner la distribution traditionnelle et collecter des données clients riches. Les nouveaux entrants basés sur l'abonnement mettent l'accent sur des algorithmes de personnalisation qui associent les fonctions des compléments aux stades de vie des animaux et aux problèmes chroniques. L'intérêt des investisseurs continue de croître alors que les solutions de technologie pour animaux de compagnie brouillent les frontières entre nutrition et surveillance de la santé. L'intensité concurrentielle globale augmente, avec plus de 100 nouvelles unités de gestion des stocks de compléments présentées lors des grands salons professionnels en 2025 seulement. La différenciation durable repose désormais sur la validation clinique, des références de durabilité crédibles et une exécution omnicanale.

Leaders du Secteur des Compléments Alimentaires pour Chats et Chiens

Mars, Incorporated

Nestle Purina PetCare (Nestle S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

Stella & Chewy's

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Compléments Alimentaires pour Chats et Chiens

- Mars, Incorporated

- Nestle Purina PetCare (Nestle S.A.)

- Blue Buffalo Company, Ltd. (General Mills Inc.)

- Wellness Pet, LLC

- Stella & Chewy's

- The Honest Kitchen

- Primal Pet Foods (Primal Pet Group)

- Open Farm Inc.

- PetChef

- Rachael Ray Nutrish (The J. M. Smucker Company)

- Nature's Variety

- Instinct Pet Food (Agrolimen S.A.)

- Zesty Paws (H&H Group)

- Petcurean

- Solid Gold

Développements Récents dans le Secteur du Marché des Compléments Alimentaires pour Chats et Chiens

- Mai 2025 : Pedigree a lancé Drizzlers, une sauce pouvant être ajoutée à la nourriture pour chiens pour améliorer la saveur et la texture. Le produit est disponible en quatre saveurs et s'aligne sur la demande croissante des consommateurs pour des exhausteurs d'aliments pour animaux de compagnie et des options de repas haut de gamme pour les animaux.

- Avril 2025 : Natoo Pet Foods a lancé quatre compléments de repas à base de bouillon pour chiens et chats. La gamme comprend des variantes saumon avec citrouille et poulet avec patate douce et brocoli.

- Mars 2025 : Natural Balance et Canidae ont dévoilé plus de 100 compléments nouveaux et reformulés au Global Pet Expo.

- Août 2024 : Wellness Pet a lancé les Bowl Boosters Hearty Toppers au SUPERZOO 2024, offrant des améliorations nutritionnelles et gustatives pour les repas des chiens. Les compléments présentent des textures variées et des ingrédients riches en nutriments pour soutenir la santé canine globale.

Portée du Rapport Mondial sur le Marché des Compléments Alimentaires pour Chats et Chiens

Un complément alimentaire pour chats et chiens est un produit supplémentaire ajouté aux repas habituels d'un animal de compagnie pour améliorer la saveur, la nutrition ou les bénéfices pour la santé.

Le rapport sur le marché des compléments alimentaires pour chats et chiens est segmenté par forme de produit (compléments crus lyophilisés, compléments en poudre, compléments liquides/bouillons, mélanges de repas humides, compléments semi-humides/en sauce), type d'animal (chien, chat), source d'ingrédients (d'origine animale, d'origine végétale, à base d'insectes), canal de vente (animaleries spécialisées, supermarchés et hypermarchés, vente au détail en ligne, cliniques vétérinaires, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Compléments Crus Lyophilisés |

| Compléments en Poudre |

| Compléments Liquides/Bouillons |

| Mélanges de Repas Humides |

| Compléments Semi-Humides/en Sauce |

| Chien |

| Chat |

| D'origine animale |

| D'origine végétale |

| À base d'insectes |

| Animaleries Spécialisées |

| Supermarchés et Hypermarchés |

| Vente au Détail en Ligne |

| Cliniques Vétérinaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Forme de Produit | Compléments Crus Lyophilisés | |

| Compléments en Poudre | ||

| Compléments Liquides/Bouillons | ||

| Mélanges de Repas Humides | ||

| Compléments Semi-Humides/en Sauce | ||

| Par Type d'Animal | Chien | |

| Chat | ||

| Par Source d'Ingrédients | D'origine animale | |

| D'origine végétale | ||

| À base d'insectes | ||

| Par Canal de Vente | Animaleries Spécialisées | |

| Supermarchés et Hypermarchés | ||

| Vente au Détail en Ligne | ||

| Cliniques Vétérinaires | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des compléments alimentaires pour chats et chiens d'ici 2030 ?

Les projections placent le marché à 5,8 milliards USD d'ici 2030, reflétant un CAGR de 8,3 % à partir de 2025.

Quelle forme de produit domine actuellement les ventes ?

Les compléments crus lyophilisés détenaient une part de 37,0 % en 2024, la plus importante parmi tous les formats.

Quel est le canal de vente à la croissance la plus rapide pour les compléments ?

La vente au détail en ligne se développe à un CAGR de 10,4 % grâce aux abonnements qui stimulent les achats répétés.

Quelle région affiche le dynamisme de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 10,6 %, portée par la hausse des revenus et l'adoption du commerce numérique.

Dernière mise à jour de la page le: