Taille et Part du Marché des Tests d'Effort Cardiopulmonaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests d'Effort Cardiopulmonaire par Mordor Intelligence

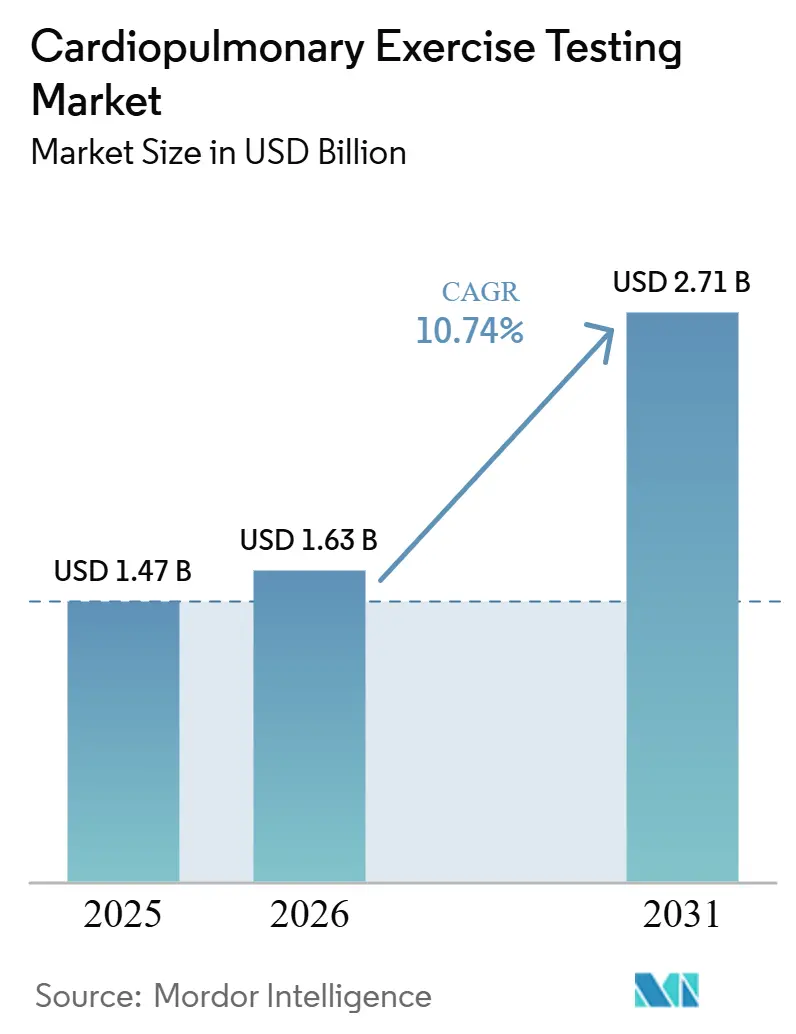

La taille du marché des tests d'effort cardiopulmonaire était évaluée à 1,47 milliard USD en 2025 et devrait croître de 1,63 milliard USD en 2026 pour atteindre 2,71 milliards USD d'ici 2031, à un CAGR de 10,74 % durant la période de prévision (2026-2031).

Le marché des tests d'effort cardiopulmonaire bénéficie d'une base de patients plus large nécessitant une évaluation fonctionnelle structurée, les maladies cardiovasculaires ayant causé 19,2 millions de décès en 2023 et représentant 1 décès mondial sur 3, ce qui maintient la pression sur les systèmes de santé pour recourir plus fréquemment à des outils d'évaluation objectifs. Le marché des tests d'effort cardiopulmonaire bénéficie également du soutien de parcours de soins formalisés, car les mesures du VO₂ de pointe et de l'efficacité ventilatoire sont désormais utilisées plus directement dans l'évaluation préopératoire, le suivi de la rééducation et la surveillance de l'hypertension pulmonaire, ce qui élargit la demande au-delà du diagnostic ponctuel. Un autre soutien au marché des tests d'effort cardiopulmonaire provient de l'interprétation assistée par logiciel, car la détection automatisée des seuils et les rapports structurés permettent aux établissements d'utiliser les tests d'effort cardiopulmonaire (CPET) sans dépendre uniquement d'un petit nombre de spécialistes. L'activité concurrentielle sur le marché des tests d'effort cardiopulmonaire s'oriente vers des flux de travail intégrés, des formats d'appareils compacts et des plateformes modulaires permettant aux hôpitaux et aux cliniques spécialisées d'adapter la complexité des tests au volume de patients et au personnel disponible. Le marché des tests d'effort cardiopulmonaire dispose également d'un potentiel d'expansion dans les milieux ambulatoires et communautaires, mais le rythme d'adoption dépend encore de la profondeur de la formation, de la clarté des remboursements et de la capacité des prestataires à absorber les coûts d'équipement et de service dans le temps.

Points Clés du Rapport

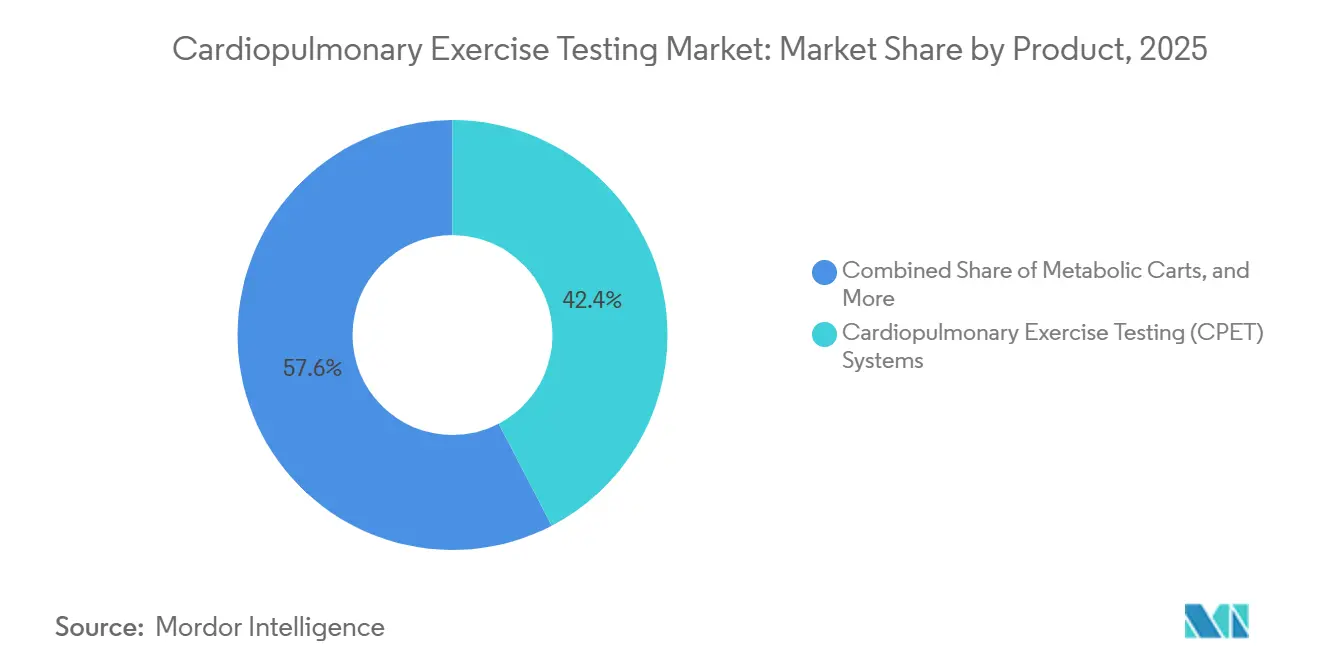

- Par produit, les systèmes CPET ont dominé avec une part de revenus de 42,37 % en 2025, tandis que les chariots métaboliques devraient se développer à un CAGR de 11,34 % jusqu'en 2031 sur le marché des tests d'effort cardiopulmonaire.

- Par application, les diagnostics cliniques ont représenté une part de 43,68 % en 2025, tandis que la rééducation pulmonaire devrait croître à un CAGR de 11,89 % jusqu'en 2031.

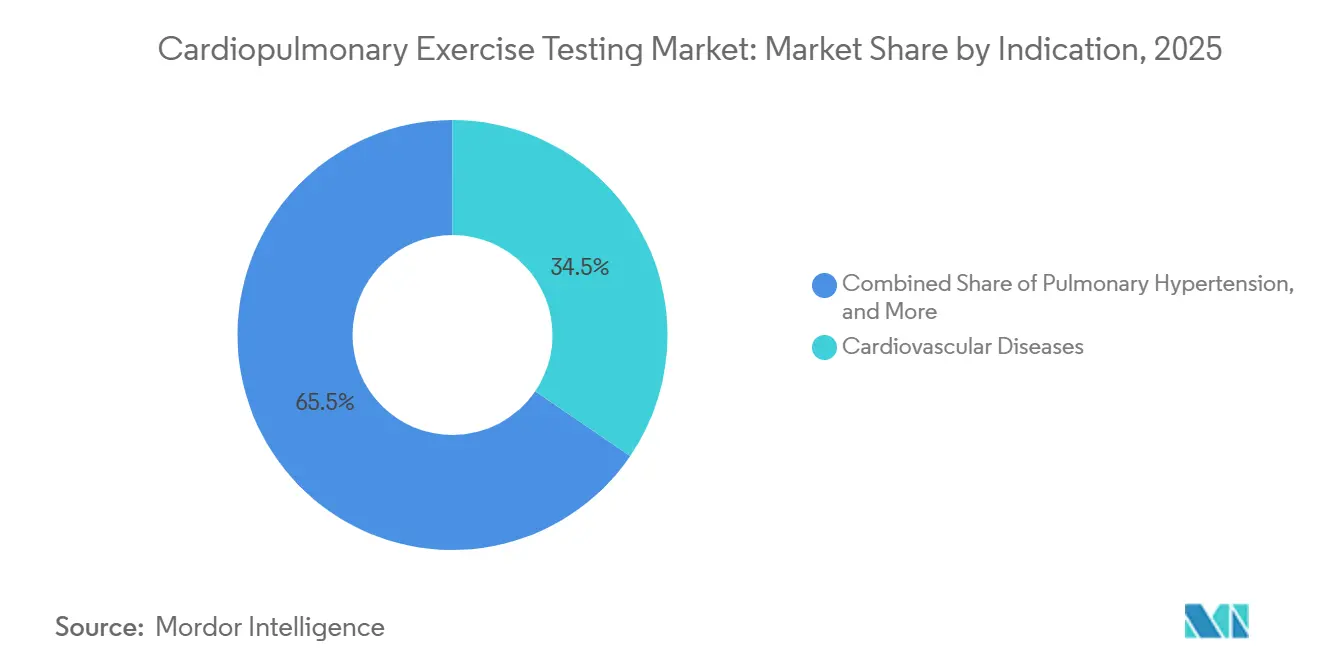

- Par indication, les maladies cardiovasculaires ont représenté une part de 34,52 % en 2025, tandis que l'hypertension pulmonaire devrait enregistrer le CAGR le plus élevé à 12,56 % jusqu'en 2031 sur le marché des tests d'effort cardiopulmonaire.

- Par utilisateur final, les hôpitaux ont représenté 53,41 % de la taille du marché des tests d'effort cardiopulmonaire en 2025, tandis que les cliniques spécialisées en cardiologie et en pneumologie devraient progresser à un CAGR de 13,28 % jusqu'en 2031.

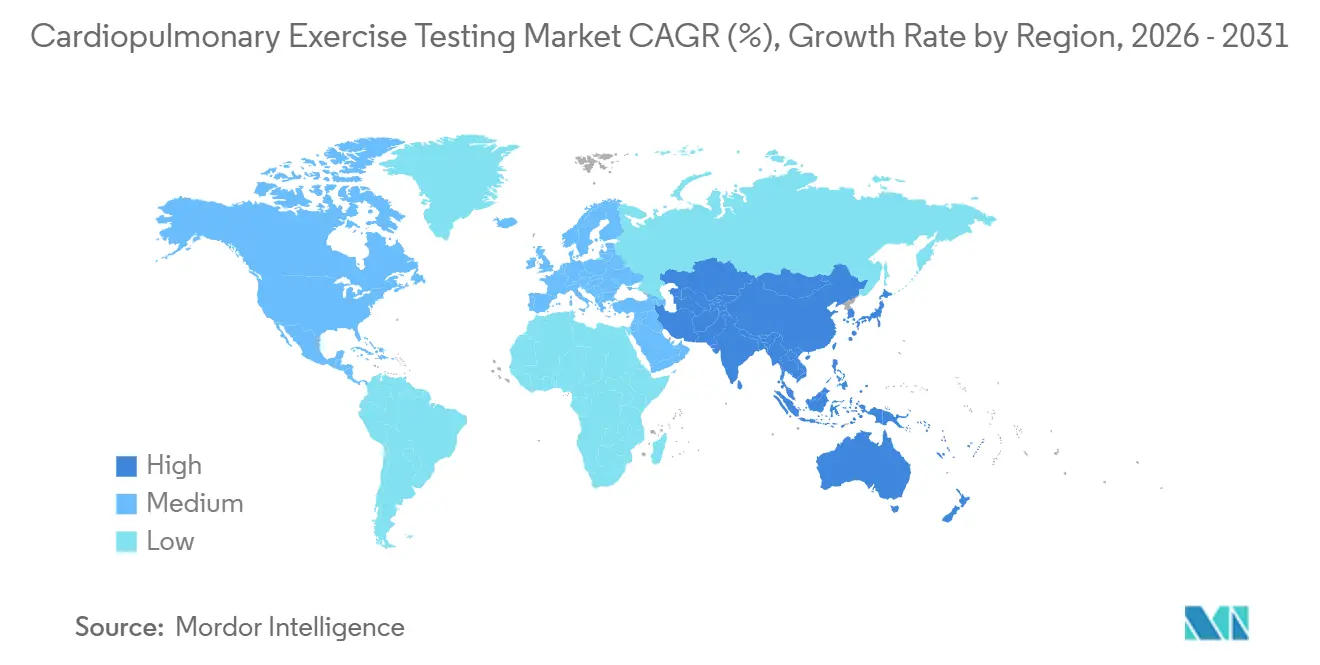

- Par géographie, l'Amérique du Nord a détenu 38,46 % de la part du marché des tests d'effort cardiopulmonaire en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 14,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests d'Effort Cardiopulmonaire

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Cardiovasculaires et Respiratoires | +2.1% | Mondial, plus aigu en Asie du Sud et de l'Est, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion des Cas d'Usage de la Stratification du Risque Préopératoire | +1.8% | Amérique du Nord et Europe occidentale, extension aux centres tertiaires d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers une Évaluation Fonctionnelle Objective Basée sur l'Exercice | +1.5% | Amérique du Nord et UE, adoption précoce en Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Interprétation des Tests Assistée par Intelligence Artificielle | +1.4% | Mondial, plus rapide en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Adoption des CPET Portables et Compacts en Milieu Ambulatoire | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Soutien au Remboursement pour les Tests Diagnostiques Spécialisés dans les Marchés Matures | +1.0% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Cardiovasculaires et Respiratoires

Le marché des tests d'effort cardiopulmonaire se situe au point de convergence où la prise en charge des maladies cardiovasculaires et respiratoires se recoupent désormais plus fréquemment dans les soins courants. L'Organisation Mondiale de la Santé a signalé 19,8 millions de décès par maladies cardiovasculaires en 2022, soit 32 % de l'ensemble des décès mondiaux, et plus des trois quarts de ces décès sont survenus dans des pays à revenu faible et intermédiaire, ce qui laisse encore une marge substantielle d'expansion des CPET là où la pénétration est faible.[1]Organisation Mondiale de la Santé, "Maladies Cardiovasculaires (MCV)," La mise à jour statistique 2025 de l'Association Américaine du Cœur a également montré que la croissance de l'incidence absolue et l'amélioration de la survie augmentent le nombre de patients nécessitant une surveillance fonctionnelle à long terme plutôt qu'un traitement uniquement aigu.[2]Association Américaine du Cœur, "Statistiques 2025 sur les Maladies Cardiaques et les AVC, un Rapport sur les Données Américaines et Mondiales," Cela est important pour le marché des tests d'effort cardiopulmonaire car davantage de patients vivent désormais assez longtemps pour nécessiter des évaluations répétées de la tolérance à l'effort, de la réponse ventilatoire et de la récupération après traitement dans plusieurs contextes de soins. Le même schéma soutient la demande de suivi en réadaptation cardiaque, où la prescription d'exercice repose sur des seuils physiologiques mesurables plutôt que sur des plans d'activité généralisés. Une étude de 2025 publiée dans l'European Journal of Preventive Cardiology a montré que les patients ayant obtenu au moins 5 % de gain de VO₂ de pointe après 1 an de rééducation de phase III présentaient de meilleurs résultats composites, ce qui renforce l'argument en faveur de tests sériels plutôt que d'une seule évaluation de référence.[3]European Journal of Preventive Cardiology, "Le Rôle de la Réadaptation Cardiaque de Phase 3 dans l'Amélioration du VO2 de Pointe et la Prédiction du Succès Clinique,"

Expansion des Cas d'Usage de la Stratification du Risque Préopératoire

Le marché des tests d'effort cardiopulmonaire est également soutenu par l'utilisation plus large des CPET dans l'évaluation du risque chirurgical dans les grands hôpitaux et centres universitaires. Une revue systématique de 2025 publiée dans le British Journal of Anesthesia Open a montré que les mesures CPET sous-maximales, notamment la pente VE/VCO₂, étaient indépendamment associées aux complications postopératoires précoces dans les populations atteintes de cancers abdominaux, et que des valeurs supérieures à 38 étaient liées à un risque de complications plus élevé après une chirurgie du cancer de l'œsophage.[4]"Test d'Effort Cardiopulmonaire Sous-Maximal Préopératoire et son Association avec les Complications Postopératoires Précoces," Une étude distincte de 2025 publiée dans PLOS Digital Health a utilisé l'apprentissage automatique sur des données CPET préopératoires et a montré que les variables de la condition cardiorespiratoire peuvent révéler des seuils de risque non linéaires qui ne sont pas capturés par les seules mesures cliniques statiques. Ces résultats élargissent le rôle du marché des tests d'effort cardiopulmonaire, passant de cas à haut risque sélectionnés à une utilisation plus standardisée dans les parcours chirurgicaux thoraciques, abdominaux et oncologiques. L'effet sur la demande ne se limite pas aux tests maximaux complets, car des protocoles plus courts deviennent également plus pratiques pour les cliniques préchirurgicales à fort débit. Une étude de faisabilité de 2025 publiée dans JMIR Perioperative Medicine a montré qu'un protocole CPET sous-maximal de 18 minutes était techniquement fiable et acceptable dans une clinique à fort volume, avec 96 % des personnes âgées signalant un effort tolérable, ce qui réduit les obstacles organisationnels à une utilisation plus large.

Interprétation des Tests Assistée par Intelligence Artificielle

L'intelligence artificielle devient l'un des soutiens à court terme les plus clairs pour le marché des tests d'effort cardiopulmonaire, car l'interprétation reste un goulot d'étranglement majeur en termes de personnel. Une étude de 2026 publiée dans npj Digital Medicine a montré que le cadre d'apprentissage profond Oxynet identifiait les seuils d'échange gazeux et ventilatoires avec des performances comparables à la revue visuelle d'experts sur plus de 1 200 fichiers CPET. Cela est important car la détection des seuils est l'une des parties les plus spécialisées de l'interprétation des CPET, et l'automatisation réduit la dépendance à un petit nombre de lecteurs formés. Une présentation au Congrès 2025 de la Société Européenne de Pneumologie a également montré que l'interprétation basée sur GPT présentait une précision prometteuse dans l'identification des résultats CPET normaux, ce qui est particulièrement pertinent pour les établissements ne disposant pas d'un spécialiste CPET en interne. Le marché des tests d'effort cardiopulmonaire dispose donc d'une voie plus claire vers les hôpitaux communautaires, les programmes de rééducation à distance et les cliniques de cardiologie générale qui ne pouvaient pas auparavant prendre en charge une interprétation complexe. Les modèles de logiciels commerciaux renforcent cette évolution, car CPETwise de Medibyt et d'autres outils en nuage indiquent un modèle où la capacité d'interprétation peut être fournie indépendamment d'une expertise approfondie sur site.

Adoption des CPET Portables et Compacts en Milieu Ambulatoire

Le marché des tests d'effort cardiopulmonaire s'étend également grâce à des formats matériels plus compacts qui s'intègrent plus facilement aux flux de travail ambulatoires et de rééducation que les installations de laboratoire traditionnelles. La plateforme Quark CPET de COSMED combine une analyse des échanges gazeux souffle par souffle avec une chambre de mélange optionnelle dans un format compact conçu pour un usage clinique, tandis que le Q-NRG Max étend la mesure vers des applications cliniques et de performance hybrides. Le chariot métabolique Vyntus CPX de Vyaire Medical, distribué via Jaeger, est conçu pour se connecter au CardioSoft ECG de GE HealthCare, ce qui permet à une seule unité de couvrir à la fois les besoins CPET et ECG et réduit l'encombrement et la duplication des équipements dans les environnements à faible volume. Cela est important pour le marché des tests d'effort cardiopulmonaire car les petites cliniques et les centres ambulatoires peuvent entrer dans cette catégorie sans nécessiter la même empreinte que les anciens systèmes. Cependant, la disponibilité du matériel seule ne garantit pas l'utilisation, notamment dans les systèmes de santé confrontés à des pénuries de techniciens et à une familiarité inégale avec les protocoles. Une enquête nationale de 2025 menée en Arabie Saoudite a révélé que le manque de techniciens formés restait un obstacle aussi important que la disponibilité des équipements, ce qui montre que la miniaturisation des appareils doit être accompagnée d'une formation des opérateurs et de pratiques standardisées pour générer de réels gains de débit.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Équipements CPET et des Contrats de Service | -2.3% | Mondial, plus aigu au Moyen-Orient et en Afrique, en Amérique du Sud et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin de Formation Spécialisée et de Respect des Protocoles Standardisés | -1.6% | Mondial, plus aigu dans les marchés émergents et les hôpitaux communautaires | Moyen terme (2-4 ans) |

| Profondeur Limitée du Remboursement dans les Systèmes de Santé Émergents | -1.2% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Complexité des Flux de Travail dans les Environnements Cliniques à Faible Volume | -0.8% | Hôpitaux communautaires et cabinets ambulatoires à faible volume dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements CPET et des Contrats de Service

Le marché des tests d'effort cardiopulmonaire fait encore face à un obstacle d'adoption significatif car la mise en place d'un laboratoire CPET complet nécessite un investissement initial important. Le projet de saisie indique que les systèmes intégrés combinant un chariot métabolique, un ergomètre étalonné, un ECG 12 dérivations et un logiciel peuvent coûter entre 50 000 et 150 000 USD par installation, et les contrats de service annuels peuvent ajouter 10 % à 15 % supplémentaires aux coûts de possession. Cette charge ralentit les achats dans les hôpitaux communautaires et secondaires, notamment lorsque les administrateurs comparent les CPET à d'autres besoins en capital qui semblent plus urgents ou qui servent des volumes de patients plus importants. La contrainte est plus forte dans les pays à revenu faible et intermédiaire car la faiblesse des remboursements et le financement limité des équipements rendent plus difficile la justification de longues périodes de retour sur investissement. L'étalonnage continu, le remplacement des capteurs et les consommables tels que les masques ou les embouts buccaux augmentent également le coût total de possession et créent une pression budgétaire dans les systèmes publics fonctionnant sous des tarifs diagnostiques fixes. Cela ralentit également les cycles de remplacement, ce qui signifie que les anciens systèmes installés restent en service plus longtemps et que les nouvelles plateformes pénètrent le marché des tests d'effort cardiopulmonaire plus progressivement.

Besoin de Formation Spécialisée et de Respect des Protocoles Standardisés

Le marché des tests d'effort cardiopulmonaire reste également contraint par le besoin d'opérateurs formés et de normes d'interprétation cohérentes. Des organismes professionnels tels que la Société Américaine de Pneumologie, la Société Européenne de Pneumologie et l'Association pour la Technologie Respiratoire et la Physiologie ont déjà publié des recommandations de pratique détaillées, mais la mise en œuvre courante reste inégale d'un établissement à l'autre. Une enquête nationale britannique publiée dans PMC a rapporté que 31,7 % des hôpitaux sans CPET citaient le manque de personnel comme obstacle, et parmi les hôpitaux ayant tenté sans succès de mettre en place des services, 91,7 % citaient la difficulté à obtenir un financement pour du personnel formé. Une étude de 2025 publiée dans le Journal of Arrhythmia est parvenue à une conclusion similaire au Japon, où la faible mise en œuvre était davantage liée à un sous-financement systémique qu'à un manque de sensibilisation des médecins. L'effet sur le marché des tests d'effort cardiopulmonaire est plus important que la seule question du personnel, car des protocoles incohérents réduisent la reproductibilité des variables CPET entre les centres, ce qui affaiblit l'étalonnage comparatif, la recherche multisite et le développement de modèles d'intelligence artificielle. Des cadres de qualité tels que la déclaration de l'Association pour la Technologie Respiratoire et la Physiologie et les normes d'étalonnage ISO fournissent une base de cohérence, mais leur adoption reste volontaire dans de nombreux contextes, ce qui laisse les performances inégales d'un établissement à l'autre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Laboratoires Hospitaliers Ancrent les Revenus Tandis que les Chariots Portables Captent la Croissance

Les systèmes CPET ont représenté 42,37 % des revenus mondiaux par produit en 2025, ce qui les a maintenus comme le groupe de produits leader au sein du marché des tests d'effort cardiopulmonaire. Leur avance reflète le fait que les hôpitaux préfèrent encore les plateformes intégrées combinant analyse des échanges gazeux, ergomètres, capacité ECG et logiciel d'interprétation dans une seule configuration clinique. Ces systèmes restent la référence en matière de profondeur diagnostique et sont largement utilisés dans le pronostic de l'insuffisance cardiaque, le bilan de transplantation, la prise en charge de l'hypertension pulmonaire et d'autres cas d'usage basés sur des recommandations. La composition des produits montre également à quel point les laboratoires de cardiologie et de pneumologie hospitaliers continuent de façonner les schémas d'achat sur le marché des tests d'effort cardiopulmonaire. La mise à jour de la plateforme CASE de GE HealthCare avec la technologie CardioSoft, présentée à l'ACC 2025, reflète la direction de cette catégorie car les acheteurs souhaitent de plus en plus une intégration des flux de travail numériques et une compatibilité directe avec les systèmes d'information hospitaliers.

Les chariots métaboliques devraient se développer à un CAGR de 11,34 % de 2026 à 2031, ce qui en fait le groupe de produits à la croissance la plus rapide sur le marché des tests d'effort cardiopulmonaire. Leur croissance plus rapide reflète la demande des programmes de rééducation ambulatoire, des cliniques spécialisées et des centres de diagnostic qui souhaitent des configurations plus légères que les systèmes de laboratoire complets. Les systèmes de surveillance ECG et de pression artérielle restent des produits plus standardisés, mais ils bénéficient toujours de leur intégration obligatoire dans la plupart des flux de travail CPET et continuent de soutenir les revenus récurrents grâce aux consommables et aux fonctionnalités liées aux logiciels. Le groupe « autres » plus large, qui comprend les moniteurs métaboliques portables, les accessoires de spirométrie à distance et les modules d'oxymétrie de pouls, reste plus petit mais stratégiquement pertinent à mesure que les modèles de fusion de capteurs se développent sur le marché des tests d'effort cardiopulmonaire. La réglementation façonne également les choix de produits car la plupart des analyseurs de gaz CPET aux États-Unis relèvent des règles de classification des dispositifs de la FDA dans le 21 CFR Partie 868, tandis que la mise à jour de facturation CMS de l'Article A56784 affecte la façon dont les hôpitaux alignent les configurations de tests de stress pulmonaire remboursables avec leurs plans d'approvisionnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Rééducation Supplante la Recherche comme Catégorie à Forte Croissance

Les diagnostics cliniques ont représenté 43,68 % de la taille du marché des tests d'effort cardiopulmonaire en 2025, ce qui les a maintenus comme le domaine d'application le plus important. Cette position reflète le rôle des CPET comme outil de premier plan dans l'évaluation de la dyspnée inexpliquée, la classification de la sévérité de l'insuffisance cardiaque et l'évaluation de la maladie coronarienne en cardiologie hospitalière. Ces cas d'usage génèrent de grands volumes de tests car ils sont proches des centres d'orientation et des parcours spécialisés établis. L'évaluation préopératoire détient également une part importante car les programmes de chirurgie thoracique et d'oncologie abdominale majeure utilisent plus souvent un bilan CPET standardisé avant les procédures complexes. La recherche reste plus faible en volume, mais elle soutient toujours les configurations d'appareils haut de gamme et la demande de logiciels avancés car les études sponsorisées nécessitent des protocoles détaillés, des résultats structurés et des mesures reproductibles.

La rééducation pulmonaire devrait croître à un CAGR de 11,89 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des tests d'effort cardiopulmonaire. Sa progression reflète les recommandations formelles de rééducation pour la BPCO, l'insuffisance cardiaque et les limitations fonctionnelles post-COVID, où la prescription d'exercice est plus efficace lorsqu'elle est basée sur des seuils physiologiques mesurés plutôt que sur des plans d'endurance génériques. Une étude de 2025 publiée dans BMC Cardiovascular Disorders a montré que l'entraînement physique guidé par CPET améliorait le VO₂ de pointe, le seuil anaérobie et les METS chez les patients insuffisants cardiaques après un infarctus aigu du myocarde ayant reçu un traitement par sacubitril ou valsartan. Ce résultat est important car il soutient un modèle combiné dans lequel la pharmacothérapie et la surveillance de la rééducation se renforcent mutuellement au fil des épisodes de soins répétés. Le marché des tests d'effort cardiopulmonaire bénéficie donc de la demande de rééducation différemment de l'évaluation préopératoire, puisque les suivis répétés créent une utilisation des tests plus durable qu'un seul événement diagnostique.

Par Indication : L'Hypertension Pulmonaire Redéfinit le Rôle Diagnostique des CPET

Les maladies cardiovasculaires ont représenté 34,52 % de la part en 2025, ce qui en a fait le groupe d'indications le plus important sur le marché des tests d'effort cardiopulmonaire. Il s'agit du cœur de la catégorie car l'évaluation de la maladie coronarienne, la stadification de l'insuffisance cardiaque et la surveillance de la rééducation cardiaque sont déjà intégrées dans des parcours cliniques établis. Une fréquence de tests élevée et un remboursement plus stable dans les systèmes de santé matures ont contribué à maintenir cette approche basée sur les indications, même à mesure que de nouveaux cas d'usage émergent. L'insuffisance cardiaque est particulièrement importante car l'évaluation sérielle du VO₂ de pointe influence les décisions d'éligibilité à la thérapie par dispositif et l'inscription sur liste de transplantation cardiaque dans les grands centres. Les maladies respiratoires forment le deuxième groupe d'indications le plus important, soutenu par la stadification de la BPCO et l'évaluation de la fonction pulmonaire dans les populations à forte charge en Asie de l'Est et du Sud.

L'hypertension pulmonaire devrait enregistrer un CAGR de 12,56 % de 2026 à 2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché des tests d'effort cardiopulmonaire. Sa croissance est liée à une base de preuves plus solide qui positionne les CPET comme un outil non invasif privilégié pour détecter précocement le dysfonctionnement vasculaire pulmonaire et surveiller la réponse au traitement. Une étude de 2025 publiée dans l'European Respiratory Journal a montré que les variables CPET telles que le pouls d'oxygène et la pente VE/VCO₂ avaient une valeur pronostique comparable aux mesures hémodynamiques invasives dans l'hypertension artérielle pulmonaire. Une étude de 2026 publiée dans BMJ Respiratory Research a également montré que la combinaison des paramètres CPET sous-maximaux avec l'échocardiographie améliorait l'évaluation pronostique dans l'hypertension pulmonaire associée à la BPCO au-delà de la seule hémodynamique au repos. Les indications restantes, notamment l'obésité, le syndrome métabolique et le syndrome post-COVID, sont encore émergentes mais elles élargissent le champ d'application futur du marché des tests d'effort cardiopulmonaire à mesure que les protocoles se standardisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Dominance en Volume Tandis que les Cliniques Mènent la Croissance

Les hôpitaux ont capté 53,41 % de la demande des utilisateurs finaux en 2025, ce qui leur a conféré la position dominante sur le marché des tests d'effort cardiopulmonaire. Leur domination reflète l'intensité en équipements des laboratoires CPET complets et la concentration du volume d'orientation des services de cardiologie, de pneumologie et de chirurgie thoracique dans les établissements de soins aigus. Les grands hôpitaux universitaires et tertiaires continuent d'ancrer le segment haut de gamme car ils achètent des systèmes à haute spécification pouvant prendre en charge l'interprétation par intelligence artificielle, les tests multi-protocoles et une large capacité ECG. Les acheteurs hospitaliers ont également tendance à accorder plus de valeur à l'interopérabilité, au stockage centralisé des données et à la fiabilité du service car les CPET s'inscrivent souvent dans des parcours diagnostiques plus larges. Les centres de diagnostic ont détenu la deuxième part la plus importante en 2025, et leur rôle est important là où les délais d'attente hospitaliers sont longs ou où la capacité de tests interne est rationnée.

Les cliniques spécialisées en cardiologie et en pneumologie devraient se développer à un CAGR de 13,28 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des tests d'effort cardiopulmonaire. Cette progression est liée aux systèmes semi-portables et portables qui s'adaptent à des conditions de personnel et d'espace plus contraintes sans supprimer la capacité de test essentielle. Des parcours de remboursement définis dans les marchés matures facilitent également la justification du retour sur investissement pour les établissements spécialisés ambulatoires par rapport aux cycles de déploiement antérieurs. Le lancement de la Série Meridian de MGC Diagnostics en novembre 2025 cible directement cette partie du marché des tests d'effort cardiopulmonaire car la plateforme couvre la spirométrie de routine jusqu'au CPET complet dans des formats à chariot complet et à tablette compacte. Le groupe d'utilisateurs finaux restant, comprenant les centres chirurgicaux ambulatoires et les établissements de médecine du sport, est plus petit aujourd'hui mais il montre comment l'évaluation des performances basée sur les échanges gazeux s'étend au-delà des murs hospitaliers traditionnels.

Analyse Géographique

L'Amérique du Nord a reprsenté 38,46 % de la part du marché des tests d'effort cardiopulmonaire en 2025, ce qui a maintenu la région en position dominante. La région bénéficie d'une base dense de programmes universitaires de cardiologie et de pneumologie, d'une large familiarité avec les diagnostics basés sur l'exercice et d'une meilleure couverture des payeurs dans les milieux hospitaliers et ambulatoires. Les États-Unis restent l'ancre régionale car plusieurs grands développeurs de plateformes, notamment GE HealthCare, MGC Diagnostics, SunTech Medical et Masimo, y sont basés et soutiennent la visibilité locale des produits, la capacité de service et l'innovation des flux de travail. Le Canada émerge comme un marché de croissance secondaire car le vieillissement démographique et l'activité d'évaluation des technologies de santé améliorent l'argument en faveur d'une surveillance cardiopulmonaire plus large. Le Mexique reste plus lent à se développer car la couverture d'assurance est plus fragmentée et l'infrastructure CPET spécialisée est encore concentrée dans les grands centres urbains.

L'Europe est le deuxième bloc régional le plus important sur le marché des tests d'effort cardiopulmonaire, soutenu par une infrastructure de santé solide et des parcours de remboursement établis pour les diagnostics cardiopulmonaires. L'Allemagne occupe une position solide grâce à la profondeur de son assurance statutaire et à la présence nationale de SCHILLER AG et de CORTEX Biophysik, tandis que le Royaume-Uni maintient des volumes de tests institutionnels élevés grâce aux réseaux d'évaluation préopératoire du Service National de Santé liés aux initiatives de résultats chirurgicaux. Même au sein de l'Europe, l'utilisation n'est pas uniforme, et une enquête de 2026 de la Société Portugaise de Cardiologie a montré que les lacunes d'accès et la formation insuffisante en résidanat limitent encore une adoption plus complète malgré une infrastructure mature. Le calendrier du Règlement Européen sur les Dispositifs Médicaux affecte également la stratégie des distributeurs et des fabricants d'équipements d'origine car les systèmes de nouvelle génération avec des modules logiciels et d'intelligence artificielle nécessitent une planification de conformité minutieuse avant un déploiement plus large.

L'Asie-Pacifique devrait se développer à un CAGR de 14,62 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des tests d'effort cardiopulmonaire. La Chine et l'Inde stimulent ce rythme grâce à l'expansion des capacités hospitalières et à une meilleure intégration des diagnostics cardiopulmonaires dans les programmes nationaux de lutte contre les maladies non transmissibles. Le Japon est techniquement avancé, mais une étude publiée dans le Journal of Arrhythmia a révélé que seulement 21 % des établissements avaient introduit des équipements CPET, et les limitations de personnel restaient un frein majeur à l'utilisation même là où les appareils étaient disponibles. La Corée du Sud et l'Australie ajoutent de la profondeur à la croissance régionale car les deux pays disposent de réseaux de cardiologie établis et d'une infrastructure de rééducation ambulatoire en expansion. Le Moyen-Orient et l'Afrique restent plus petits en taille absolue, mais les pays du CCG investissent dans les capacités de soins tertiaires et les données saoudiennes ont montré une augmentation de 14,1 % de l'utilisation par rapport à 2 décennies auparavant, même si les coûts des équipements et les pénuries de techniciens persistaient. L'Amérique du Sud est encore à un stade précoce, avec une adoption concentrée dans les grands réseaux d'hôpitaux privés et les institutions de recherche dans des villes telles que São Paulo, Buenos Aires et Bogotá, tandis que l'adoption dans le secteur public reste liée aux cycles budgétaires et aux lacunes de remboursement.

Paysage Concurrentiel

Le marché des tests d'effort cardiopulmonaire est modérément consolidé au sommet, GE HealthCare, Philips, COSMED, SCHILLER AG et MGC Diagnostics occupant une position solide dans les achats institutionnels haut de gamme. Leur avantage provient de larges portefeuilles de produits, de relations hospitalières établies, d'une infrastructure de service et de la capacité à intégrer les CPET dans des flux de travail cardiologiques et pulmonaires plus larges. Néanmoins, le marché des tests d'effort cardiopulmonaire n'est pas fermé car des spécialistes de niveau intermédiaire tels que CORTEX Biophysik, Ergoline, Medisoft, Cardioline et Geratherm Medical restent actifs grâce à la personnalisation des protocoles, la flexibilité des ergomètres et la profondeur du service régional. La stratégie cardiologique plus large de GE HealthCare est particulièrement notable car l'entreprise a déclaré en 2025 avoir dirigé les autorisations de dispositifs activés par intelligence artificielle de la FDA pendant 3 années consécutives avec 85 autorisations au total, ce qui suggère que son approche CPET s'inscrit dans une plateforme logicielle et diagnostique plus large plutôt que dans un modèle matériel autonome. Cette logique de plateforme est importante car les hôpitaux préfèrent de plus en plus les fournisseurs capables de relier les tests de stress, les données ECG, l'imagerie et la surveillance en aval dans un environnement connecté unique.

Les principaux espaces ouverts sur le marché des tests d'effort cardiopulmonaire sont l'interprétation par intelligence artificielle pour les environnements à faible spécialisation, la surveillance métabolique portable pour la rééducation à domicile et l'intégration des flux de travail pour les prestataires disposant de systèmes informatiques cliniques fragmentés. L'acquisition de Masimo par Danaher pour 9,9 milliards USD, finalisée en juin 2026, est stratégiquement importante car elle intègre des capacités de surveillance non invasive continue dans un groupe de diagnostics plus large et pourrait améliorer la façon dont l'oxymétrie de pouls et les fonctions de surveillance associées sont intégrées dans les futures configurations CPET. Ce type de mouvement peut remodeler la concurrence sur le marché des tests d'effort cardiopulmonaire même sans lancer immédiatement un nouveau chariot, car les actifs de surveillance adjacents influencent la conception des produits, la vente groupée et les cas d'usage post-aigus. Les acteurs régionaux tels qu'Allengers Medical Systems en Inde et Innomed Medical en Hongrie conservent également une marge de croissance car ils sont compétitifs sur les prix locaux, la familiarité réglementaire et les réseaux de distribution difficiles à égaler de manière rentable pour les fabricants d'équipements d'origine mondiaux.

Les récents mouvements produits et opérationnels montrent que la concurrence sur le marché des tests d'effort cardiopulmonaire est de plus en plus pratique plutôt que purement axée sur les annonces. La mise à jour CASE de GE HealthCare en mars 2025 s'est concentrée sur une meilleure intégration des flux de travail et un accès ECG à la demande, répondant directement aux besoins des services de cardiologie qui souhaitent un mouvement de données plus rapide et moins de manipulation manuelle. MGC Diagnostics a répondu en novembre 2025 avec la Série Meridian, qui a utilisé une conception modulaire pour couvrir les établissements allant des grands hôpitaux aux cliniques spécialisées et a ainsi élargi sa portée à différents volumes de tests. L'achèvement par SCHILLER en janvier 2026 de la réception du bâtiment pour son nouveau site ERGOSANA a ajouté un signal de fabrication et de service au tableau concurrentiel car la capacité de livraison et la réactivité du support restent importantes dans cette catégorie. Pris ensemble, ces actions montrent que les entreprises leaders se font concurrence par l'intégration logicielle, la flexibilité de déploiement et la disponibilité du service, tandis que les entreprises plus petites conservent encore un espace là où la distribution régionale et la sensibilité aux prix comptent davantage que l'étendue de l'écosystème.

Leaders du Secteur des Tests d'Effort Cardiopulmonaire

Cardinal Health

GE HealthCare

Halma plc

Koninklijke Philips N.V.

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Danaher Corporation a finalisé son acquisition de Masimo Corporation dans le cadre d'une transaction entièrement en numéraire d'une valeur d'environ 9,9 milliards USD. Masimo, un prestataire de diagnostics spécialisés de premier plan en oxymétrie de pouls et en surveillance des patients activée par intelligence artificielle, devient une société d'exploitation autonome au sein du segment Diagnostics de Danaher. L'opération intègre la technologie de surveillance non invasive continue de Masimo, notamment les paramètres SpO₂ et hémodynamiques pertinents pour la surveillance CPET, dans un portefeuille de diagnostics plus large, modifiant substantiellement le positionnement concurrentiel dans la surveillance de l'exercice et cardiopulmonaire.

- Février 2026 : Danaher a annoncé un accord définitif pour acquérir Masimo Corporation pour 180 USD par action en numéraire, représentant une valeur d'entreprise totale d'environ 9,9 milliards USD, y compris les dettes assumées. La transaction a été approuvée à l'unanimité par les deux conseils d'administration et a obtenu l'approbation des actionnaires en mai 2026, la clôture de l'opération intervenant en juin 2026.

- Janvier 2026 : SCHILLER a achevé la réception du bâtiment pour son nouveau site ERGOSANA, marquant une expansion opérationnelle significative. Le nouvel emplacement devrait renforcer les capacités de fabrication et de service pour les gammes de produits de diagnostic cardiovasculaire et CPET de SCHILLER sur les marchés européens.

Périmètre du Rapport sur le Marché Mondial des Tests d'Effort Cardiopulmonaire

Selon le périmètre du rapport, le test d'effort cardiopulmonaire (CPET) est une évaluation diagnostique qui mesure la façon dont le cœur, les poumons et les muscles répondent à l'effort physique. Il combine l'analyse des gaz respiratoires avec des protocoles d'exercice (généralement tapis roulant ou ergomètre à cycle) pour évaluer la consommation d'oxygène, la production de dioxyde de carbone et l'efficacité ventilatoire. Le CPET fournit une vue intégrée de la fonction cardiovasculaire et pulmonaire, aidant les cliniciens à diagnostiquer l'essoufflement inexpliqué, à évaluer la tolérance à l'effort et à guider la planification du traitement dans les maladies cardiopulmonaires.

Le marché des tests d'effort cardiopulmonaire (CPET) est segmenté par produit, application, indication, utilisateur final et géographie. Par produit, le marché est segmenté en systèmes de tests d'effort cardiopulmonaire (CPET), chariots métaboliques, systèmes de surveillance ECG & pression artérielle, et autres. Par application, le marché est segmenté en diagnostics cliniques, évaluation préopératoire, applications de recherche, rééducation pulmonaire, et autres. Par indication, le marché est segmenté en maladies cardiovasculaires, maladies respiratoires, insuffisance cardiaque, hypertension pulmonaire, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées en cardiologie & pneumologie, et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Systèmes de Tests d'Effort Cardiopulmonaire (CPET) |

| Chariots Métaboliques |

| Systèmes de Surveillance ECG et Pression Artérielle |

| Autres |

| Diagnostics Cliniques |

| Évaluation Préopératoire |

| Applications de Recherche |

| Rééducation Pulmonaire |

| Autres |

| Maladies Cardiovasculaires |

| Maladies Respiratoires |

| Insuffisance Cardiaque |

| Hypertension Pulmonaire |

| Autres |

| Hôpitaux |

| Centres de Diagnostic |

| Cliniques Spécialisées en Cardiologie et Pneumologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Systèmes de Tests d'Effort Cardiopulmonaire (CPET) | |

| Chariots Métaboliques | ||

| Systèmes de Surveillance ECG et Pression Artérielle | ||

| Autres | ||

| Par Application | Diagnostics Cliniques | |

| Évaluation Préopératoire | ||

| Applications de Recherche | ||

| Rééducation Pulmonaire | ||

| Autres | ||

| Par Indication | Maladies Cardiovasculaires | |

| Maladies Respiratoires | ||

| Insuffisance Cardiaque | ||

| Hypertension Pulmonaire | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Diagnostic | ||

| Cliniques Spécialisées en Cardiologie et Pneumologie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des tests d'effort cardiopulmonaire d'ici 2031 ?

Le marché des tests d'effort cardiopulmonaire devrait atteindre 2,71 milliards USD d'ici 2031, contre 1,63 milliard USD en 2026, à un CAGR de 10,74 % sur la période 2026 à 2031.

Quel groupe de produits domine actuellement les revenus dans les tests d'effort cardiopulmonaire ?

Les systèmes CPET ont dominé les revenus par produit avec une part de 42,37 % en 2025, car les hôpitaux préfèrent encore les configurations intégrées combinant analyse des gaz, ECG, ergométrie et logiciel sur une seule plateforme.

Quelle application se développe le plus rapidement dans les tests d'effort cardiopulmonaire ?

La rééducation pulmonaire est l'application à la croissance la plus rapide avec un CAGR de 11,89 % jusqu'en 2031, soutenue par une utilisation plus large de la prescription d'exercice guidée par CPET dans la BPCO, l'insuffisance cardiaque et les soins post-COVID.

Quels utilisateurs finaux stimulent la prochaine vague de demande ?

Les hôpitaux sont restés les plus grands utilisateurs finaux avec une part de 53,41 % en 2025, tandis que les cliniques spécialisées en cardiologie et en pneumologie connaissent la croissance la plus rapide à un CAGR de 13,28 % à mesure que les systèmes portables et modulaires deviennent plus faciles à déployer.

Quelle région connaît la croissance la plus rapide pour les tests d'effort cardiopulmonaire ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,62 % jusqu'en 2031, portée par l'expansion des capacités hospitalières en Chine et en Inde et par une intégration plus large des diagnostics cardiopulmonaires dans les programmes de lutte contre les maladies chroniques.

Qu'est-ce qui freine l'adoption plus large des CPET ?

Les principaux obstacles sont le coût en capital élevé, les dépenses continues de service et de consommables, et l'accès limité à du personnel formé capable d'effectuer et d'interpréter les tests de manière cohérente dans les différents contextes de soins.

Dernière mise à jour de la page le: