Taille et Part du Marché des Crédits Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.89 Trillions de dollars américains |

| Taille du Marché (2030) | 4.53 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 38.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

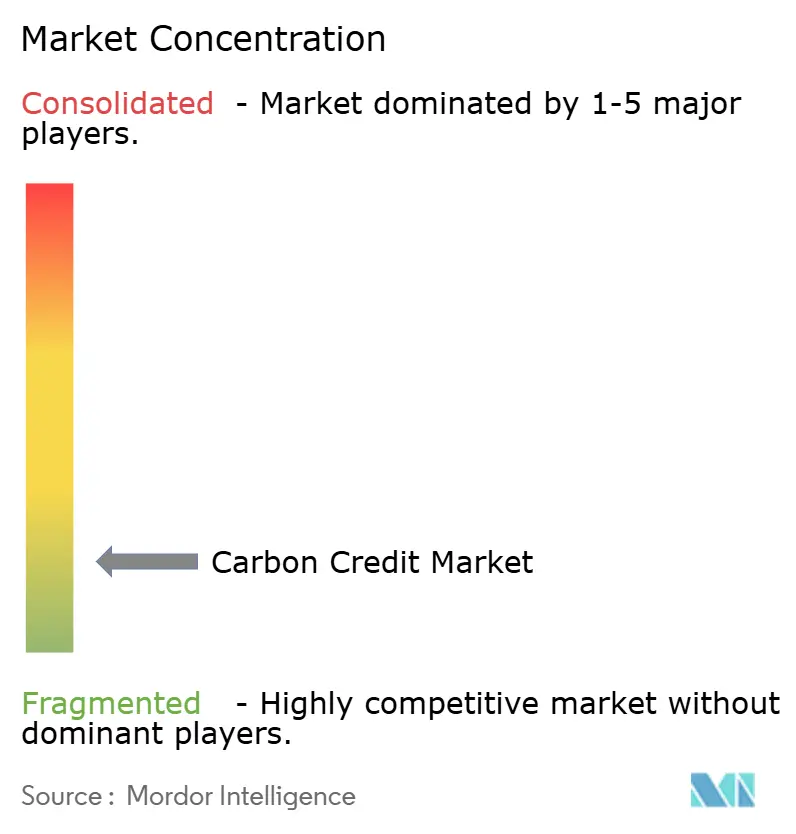

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Crédits Carbone par Mordor Intelligence

La taille du marché des crédits carbone est estimée à 0,89 billion USD en 2025, et devrait atteindre 4,53 billions USD d'ici 2030, à un CAGR de 38,41 % au cours de la période de prévision (2025-2030).

L'accélération du déploiement des systèmes d'échange de quotas d'émissions, les obligations de déclaration obligatoire de la portée 3 et les engagements renforcés des entreprises en matière de neutralité carbone stimulent la demande de crédits dans les filières de conformité et volontaires. Les achats d'énergie renouvelable maintiennent des volumes de référence élevés, tandis que les projets de suppression fondés sur la nature captent des prix premium à mesure que les acheteurs se tournent vers des crédits offrant des bénéfices mesurables en matière de biodiversité et de développement communautaire. Les technologies numériques de surveillance, de déclaration et de vérification (MRV) et les registres sur chaîne de blocs renforcent l'intégrité des crédits, améliorent la confiance des investisseurs et attirent les capitaux institutionnels. Par ailleurs, les tensions géopolitiques autour du Mécanisme d'Ajustement Carbone aux Frontières de l'UE (MACF) incitent les partenaires commerciaux à établir des marchés carbone nationaux, soutenant ainsi la liquidité mondiale des crédits.

Principaux Enseignements du Rapport

- Par type, le segment de conformité détenait 99,2 % de la part du marché des crédits carbone en 2024, tandis que le segment volontaire devrait se développer à un CAGR de 50,1 % jusqu'en 2030.

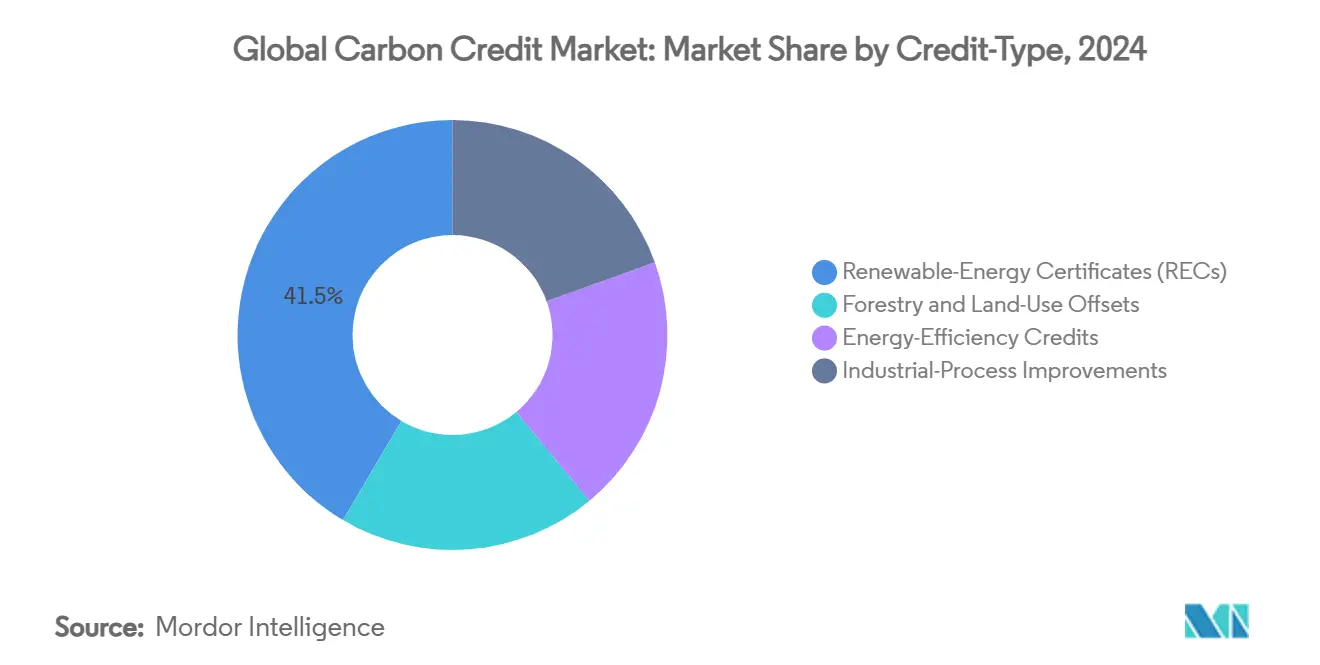

- Par type de crédit, les certificats d'énergie renouvelable représentaient une part de 41,5 % de la taille du marché des crédits carbone en 2024, tandis que les compensations forestières et d'utilisation des terres devraient croître à un CAGR de 45,3 % jusqu'en 2030.

- Par type de livraison, les transactions au comptant contrôlaient 60,2 % des revenus en 2024 ; les contrats à terme et les contrats forward devraient progresser à un CAGR de 43,5 % jusqu'en 2030.

- Par utilisateur final, l'énergie et les services publics représentaient 63,6 % de la taille du marché des crédits carbone en 2024, tandis que le transport progresse à un CAGR de 46,4 % entre 2025 et 2030.

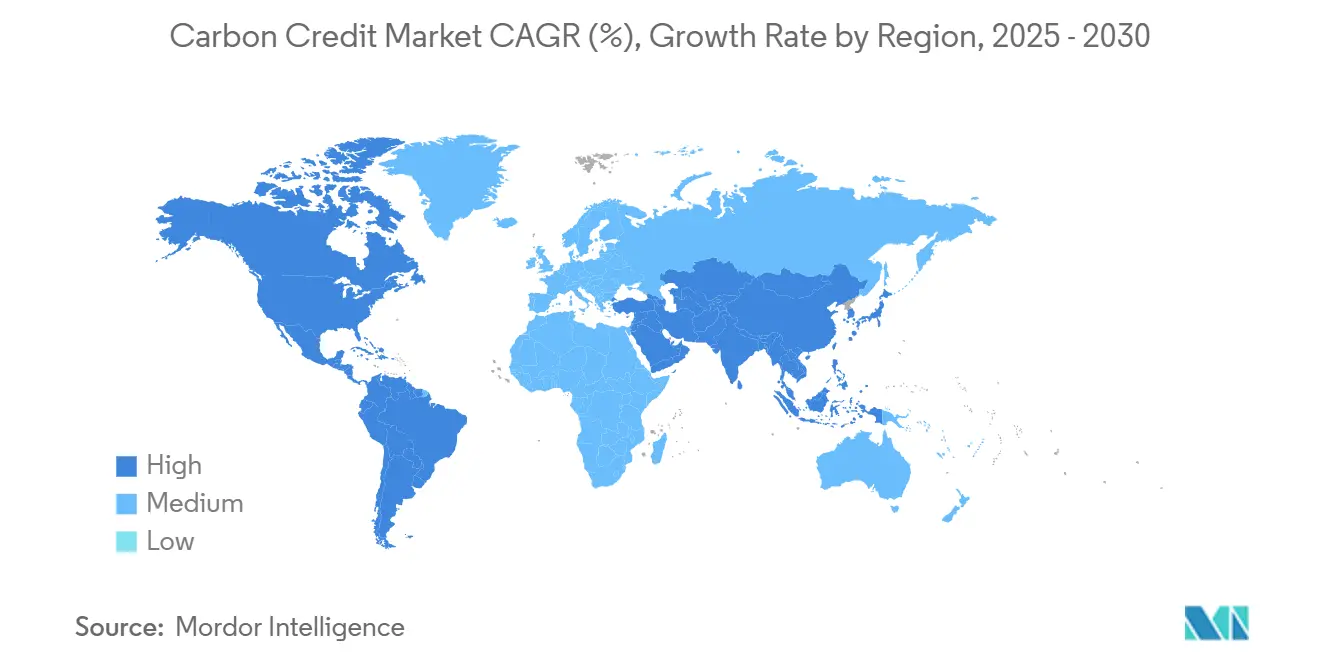

- Par géographie, l'Europe a contribué à hauteur de 77,4 % de la part du marché des crédits carbone en 2024, tandis que l'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 44,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Crédits Carbone

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des systèmes d'échange de quotas d'émissions de conformité dans les économies émergentes | +6.2% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de neutralité carbone accélérant la demande sur le marché volontaire du carbone | +5.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Essor des mécanismes de tarification du carbone et hausse des prix des quotas | +4.1% | Mondial, porté par l'UE et se diffusant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| MRV numérique et chaîne de blocs renforçant la transparence des crédits | +3.7% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Obligations de déclaration de la portée 3 stimulant la demande de crédits de suppression | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement de la phase 2 du CORSIA stimulant les crédits fondés sur la nature | +2.4% | Hubs mondiaux de l'aviation, concentrés dans les grandes économies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des systèmes d'échange de quotas d'émissions de conformité dans les économies émergentes

La décision de la Chine en mars 2025 d'inclure le ciment, l'acier et l'aluminium dans son système national d'échange de quotas d'émissions a soumis 1 500 entreprises et environ 3 milliards de tCO₂e à un régime plafonné, soit l'équivalent de 5 % des émissions mondiales. L'Indonésie a lancé la bourse IDX Carbon en janvier 2025 avec un prix d'ouverture de 8 USD par tonne, signalant l'entrée de l'Asie du Sud-Est dans les échanges structurés. L'Inde a confirmé le lancement d'un marché carbone fédéral d'ici mi-2026, créant une plateforme unifiée de crédits pour plusieurs secteurs. Le Pakistan a approuvé des réglementations nationales sur les échanges de carbone en février 2025, élargissant la participation de l'Asie du Sud. Collectivement, ces programmes repositionnent les économies émergentes en tant qu'acheteurs et fournisseurs substantiels, remodelant les flux de crédits et diffusant les meilleures pratiques réglementaires.

Engagements des entreprises en matière de neutralité carbone accélérant la demande sur le marché volontaire du carbone

La Coalition Symbiosis — Google, Meta, Microsoft et Salesforce — s'est engagée à réaliser jusqu'à 20 millions de tCO₂e de suppressions fondées sur la nature d'ici 2030, soulignant un pivot des compensations vers des suppressions durables. L'entrée de South Pole dans la Table Ronde Carbone d'Argentine en décembre 2024 montre que les entreprises cherchent au-delà des marchés matures des crédits à faible coût et à forte additionnalité. Les émissions du Verified Carbon Standard (VCS) ont augmenté de 35 % jusqu'en août 2024, reflétant des pipelines d'approvisionnement plus solides. Les entreprises exigent désormais des projets offrant des co-bénéfices en matière de biodiversité et de développement social, créant des niveaux premium et récompensant les développeurs capables de documenter des résultats de durabilité plus larges. Cette évolution indique que les achats volontaires passent des compensations philanthropiques à la gestion stratégique des actifs environnementaux.

Essor des mécanismes de tarification du carbone et hausse des prix des quotas

Le système d'échange de quotas d'émissions de l'UE a généré 43,6 milliards EUR pour les programmes climatiques en 2024, avec des émissions des sources fixes en baisse de 16,5 % d'une année sur l'autre.[1]Commission européenne, "Rapport sur le marché du carbone 2024," europa.eu Le prix au comptant de l'ACCU australien devrait augmenter de 75 % pour atteindre 70 AUD d'ici 2025, la demande dans le cadre du Mécanisme de Sauvegarde se resserrant. Le plan japonais de Transformation Verte (GX) engage 1 billion USD sur une décennie pour soutenir son système d'échange de quotas d'émissions, faisant passer le système d'un pilote à une conformité obligatoire d'ici 2026. Des prix de quotas plus élevés réduisent l'écart de coût entre la réduction interne des émissions et les achats externes de crédits, stimulant une adoption plus large des technologies renouvelables et à faible émission de carbone tout en attirant des investisseurs financiers à la recherche d'arbitrage entre les régions.

MRV numérique et chaîne de blocs renforçant la transparence des crédits

Le plan directeur de MRV numérique de Gold Standard permet la capture automatisée des données, réduisant les coûts de vérification et le risque d'erreur humaine.[2]Gold Standard, "Cadre de MRV numérique," goldstandard.org MSCI suit désormais plus de 30 000 projets et 1 million de transactions, fournissant des analyses de qualité investissement aux gestionnaires de portefeuille évaluant la qualité des crédits. La Commission de Négociation des Contrats à Terme sur Marchandises (CFTC) a publié des orientations sur les produits dérivés réglés en crédits tokenisés, intégrant la chaîne de blocs dans la finance réglementée. La Chine a révisé la législation sur les systèmes d'échange de quotas d'émissions pour imposer des registres numériques et des sanctions sévères en cas de déclaration erronée, garantissant une auditabilité de bout en bout. La surveillance satellitaire des forêts associée aux contrats intelligents signale désormais rapidement les inversions, améliorant les évaluations de la durabilité des crédits et renforçant la confiance du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Suroffre de crédits de faible qualité érodant la confiance des acheteurs | -3.2% | Mondial, affectant particulièrement le marché volontaire du carbone | Court terme (≤ 2 ans) |

| Fragmentation des normes mondiales et risques de double comptage | -2.8% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Tensions géopolitiques liées au MACF limitant les flux transfrontaliers | -1.9% | Corridors commerciaux UE-Chine, s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Préoccupations relatives à la responsabilité en cas d'inversion nuisant au financement forestier | -1.6% | Projets forestiers mondiaux, concentrés dans les régions tropicales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suroffre de crédits de faible qualité érodant la confiance des acheteurs

Bloomberg a suivi une baisse de valeur de 61 % sur le marché volontaire, dans un contexte de rapports indiquant que de nombreux crédits offrent des bénéfices climatiques limités. Sylvera a noté au premier trimestre 2025 des retraits de 54,56 millions contre 55,63 millions d'émissions, frôlant pour la première fois un solde offre-demande net négatif alors que les acheteurs sélectionnent rigoureusement la qualité. Le marché préfère les millésimes « Boucle d'Or » (3-5 ans), représentant 60 % des retraits, ce qui indique des critères de sélection sophistiqués. Les prix au comptant moyens ont baissé de 20 % en 2024, mais les crédits à haute intégrité restent résilients, suggérant une structure de prix bifurquée. Les Principes Fondamentaux du Carbone du Conseil d'Intégrité visent à restaurer la confiance, mais une reprise significative dépend de l'adoption cohérente de normes de vérification robustes.

Fragmentation des normes mondiales et risques de double comptage

La CFTC a signalé des lacunes réglementaires entre les cadres de conformité et volontaires, compliquant la surveillance des produits dérivés.[3]Commission de Négociation des Contrats à Terme sur Marchandises, "Avis sur les Crédits Carbone," cftc.gov Carbon Market Watch a souligné que des règles comptables non harmonisées permettent encore l'utilisation de crédits dans plusieurs juridictions. Bien que la COP29 ait produit des orientations de base pour les transferts transfrontaliers, la mise en œuvre nationale diverge, favorisant l'arbitrage et l'incertitude. Les nouvelles règles du Mécanisme de Crédit du Accord de Paris de l'ONU imposent des contrôles des fuites et des références conservatrices, mais la cohérence de l'application reste non testée. Les développeurs font face à des coûts de diligence raisonnable plus élevés en l'absence de registres harmonisés, et les acheteurs risquent une exposition médiatique négative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : Les mécanismes de conformité sous-tendent l'échelle

Le segment de conformité représentait 99,2 % de la taille du marché mondial des crédits carbone en 2024, les plafonds obligatoires contraignant les entités couvertes à acheter des quotas ou des compensations. L'expansion robuste de la couverture — notamment l'inclusion par la Chine de l'industrie lourde et l'extension par l'UE aux émissions maritimes — continue de gonfler les volumes de transactions, assurant des revenus prévisibles aux fournisseurs d'infrastructure de marché. Les entreprises participant aux programmes de conformité superposent désormais des achats volontaires aux exigences réglementées pour atteindre des objectifs holistiques de neutralité carbone, combinant des quotas à moindre coût avec des suppressions premium fondées sur la nature. Cette double stratégie renforce la liquidité mais accentue la stratification des prix entre les crédits génériques et de haute qualité. L'activité volontaire, bien que représentant seulement 0,8 % en 2024, devrait croître à un CAGR de 50,1 % à mesure que les obligations de déclaration des entreprises se multiplient. À mesure que davantage de juridictions évoluent vers des plateformes de systèmes d'échange de quotas d'émissions liées, la fongibilité transfrontalière s'améliorera, réduisant les coûts de transaction et favorisant les opportunités d'arbitrage pour les traders sophistiqués.

L'accent mis sur la conformité encourage les intermédiaires financiers à construire des contrats à terme et des options liés aux prix de référence des quotas, approfondissant la profondeur du marché secondaire. Les crédits volontaires bénéficient indirectement lorsque les entreprises couvrent leurs expositions de conformité et recherchent des portefeuilles diversifiés qui traitent les empreintes de la chaîne d'approvisionnement. Cependant, les divergences de règles entre les systèmes imposent encore des coûts de diligence raisonnable supplémentaires, créant une niche pour les cabinets de conseil et les services de notation. Au cours de la période de prévision, la clarté et l'harmonisation des politiques détermineront si la domination de la conformité persiste ou si l'espace volontaire capture une plus grande part du marché mondial des crédits carbone.

Par type de crédit : Leadership des certificats d'énergie renouvelable face à la montée en puissance de la foresterie

Les certificats d'énergie renouvelable (CER) détenaient 41,5 % de la part du marché des crédits carbone en 2024, ancrés par les contrats d'achat d'électricité des entreprises et les systèmes de garanties d'origine ACORE.ORG. Malgré la maturité du marché, la demande stable des opérateurs de centres de données et de l'industrie lourde assure des pipelines d'émission réguliers. Les crédits forestiers et d'utilisation des terres, cependant, affichent la croissance la plus rapide à un CAGR de 45,3 %, portés par les acheteurs recherchant des solutions de suppression avec des co-bénéfices vérifiables en matière de biodiversité et d'impact communautaire. L'amélioration de la surveillance satellitaire et du MRV numérique a renforcé la confiance dans les revendications de permanence, réduisant les écarts de qualité historiques. Les crédits d'efficacité énergétique et de processus industriels offrent une réduction progressive des émissions à moindre coût, mais ils attirent des bassins d'acheteurs plus restreints en raison de protocoles de mesure plus complexes.

Des prix premium émergent pour les crédits intégrant plusieurs attributs environnementaux, tels que les projets REDD+ incorporant la protection des bassins versants. Pendant ce temps, les suppressions techniques comme la bioénergie avec capture et stockage du carbone (BECCS) et la capture directe de l'air restent naissantes mais devraient commander les prix de compensation les plus élevés une fois évolutives. Les programmes d'approvisionnement gouvernementaux — notamment le fonds GX du Japon — devraient stimuler l'offre de crédits avancés, diversifiant davantage le portefeuille disponible pour les investisseurs institutionnels. Ces évolutions font de la sélection du type de crédit un levier stratégique pour les acheteurs équilibrant coût, durabilité et objectifs de réputation.

Par type de livraison : Suprématie du comptant avec une profondeur croissante des contrats à terme

La livraison au comptant représentait 60,2 % de la taille du marché des crédits carbone en 2024, reflétant les obligations de remise immédiate dans les systèmes de conformité et la préférence des entreprises pour le retrait rapide des crédits. Cependant, les contrats à terme et les contrats forward progressent à un CAGR de 43,5 % à mesure que les participants au marché cherchent à fixer les prix, à financer de nouveaux projets et à couvrir leur exposition aux marchés de quotas volatils. Des bourses telles que CME et Intercontinental Exchange ont lancé des contrats à terme standardisés liés aux quotas de conformité et aux compensations volontaires, élargissant l'accès aux acteurs financiers. Les fournisseurs d'indices publient désormais des références de règlement quotidiennes, posant les bases pour les fonds négociés en bourse et les produits structurés.

La concentration de liquidité dans les contrats à échéance proche limite encore la découverte des prix pour les horizons plus longs, mais le soutien réglementaire — comme les récentes orientations de la CFTC — devrait accélérer la maturation. Les courbes à terme permettent aux développeurs de projets d'obtenir un financement bancaire contre des ventes à terme, raccourcissant les délais de remboursement et réduisant les coûts en capital. En retour, des développeurs mieux capitalisés peuvent mettre sur le marché des projets de meilleure qualité, améliorant l'intégrité globale des crédits. Néanmoins, la gestion du risque de contrepartie et la logistique de livraison physique restent des facteurs critiques que l'infrastructure de marché doit continuellement affiner.

Par utilisateur final : Les services publics dominent tandis que le transport s'accélère

L'énergie et les services publics représentaient 63,6 % de la taille du marché mondial des crédits carbone en 2024 en raison des normes de portefeuille renouvelable et des plafonds de production thermique. Les services publics font souvent face à des obligations de conformité multi-juridictionnelles, les incitant à agréger de grandes positions de quotas et à négocier activement pour optimiser les coûts. Ils achètent également des compensations volontaires pour commercialiser des tarifs verts auprès des clients particuliers. Le transport, malgré sa base plus modeste, se développe le plus rapidement à un CAGR de 46,4 %, porté par les mandats CORSIA de l'aviation et l'inclusion maritime dans le système d'échange de quotas d'émissions de l'UE. Les compagnies aériennes privilégient les crédits répondant à des critères stricts de permanence et d'additionnalité, tandis que les compagnies maritimes combinent les achats de compensations avec des investissements dans des carburants alternatifs.

La fabrication industrielle reste un acheteur régulier, ciblant les crédits d'efficacité des processus et explorant les installations de capture du carbone pour minimiser l'exposition à la hausse des prix des quotas. Les secteurs de l'agriculture et de la foresterie participent en tant que fournisseurs et acheteurs de crédits, car les pratiques durables peuvent générer des flux de revenus supplémentaires et aider à atteindre les objectifs internes d'émissions. Au cours de la fenêtre de prévision, la diversification des utilisateurs finaux élargira la liquidité et encouragera des classes de crédits sur mesure alignées sur les défis de réduction des émissions propres à chaque secteur.

Analyse Géographique

L'Europe a conservé une part de 77,4 % du marché mondial des crédits carbone en 2024, soutenue par le système d'échange de quotas d'émissions de l'UE mature et le déploiement progressif du MACF. Les émissions des sources fixes ont chuté de 16,5 % d'une année sur l'autre, soulignant l'efficacité du système à conduire la décarbonisation. L'inclusion prochaine du transport maritime et les exigences strictes en matière d'aviation devraient accroître davantage la demande de conformité. La volatilité des prix persiste, mais une infrastructure financière établie et des feuilles de route politiques transparentes maintiennent la confiance des investisseurs. La plupart des acheteurs européens favorisent désormais les crédits de suppression à haute intégrité, récompensant les projets avec de solides antécédents de surveillance et des co-bénéfices.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 44,8 % alors que la Chine, l'Inde et le Japon construisent des systèmes d'échange nationaux. L'expansion sectorielle de la Chine en mars 2025 a intégré 3 milliards supplémentaires de tCO₂e dans son système d'échange de quotas d'émissions, créant le plus grand marché de conformité au monde en termes de couverture. Le marché à venir de l'Inde promet des échanges intersectoriels et des liens potentiels avec d'autres systèmes asiatiques. L'initiative GX du Japon d'un billion USD finance les achats de crédits et les déploiements technologiques, stimulant l'offre de compensations nationales et importées. L'IDXCarbon indonésien et le cadre réglementaire pakistanais élargissent davantage la participation régionale, tandis que les discussions de l'ASEAN sur la reconnaissance mutuelle pourraient réduire les barrières aux transactions.

L'Amérique du Nord affiche une dynamique régulière grâce au système de plafonnement et d'échange de la Californie et à une forte adoption volontaire parmi les entreprises du Fortune 500. Des marchés de capitaux profonds et des services de notation avancés aident à différencier la qualité des crédits, maintenant des prix premium pour les suppressions à haute intégrité. L'Amérique du Sud offre un potentiel de croissance significatif, notamment à travers des projets forestiers au Brésil, au Pérou et en Argentine, cette dernière renforcée par l'implication de Verra dans la Table Ronde Carbone. Le Moyen-Orient et l'Afrique entrent dans l'arène via des plateformes souveraines et soutenues par des bourses telles que la Société du Marché Volontaire du Carbone Régional d'Arabie Saoudite et l'initiative JSE d'Afrique du Sud. L'abondance de terres pour les projets renouvelables et la séquestration à grande échelle permet à la région de devenir un exportateur de crédits à mesure que les normes s'harmonisent.

Paysage Concurrentiel

La concurrence sur le marché des crédits carbone reste modérément fragmentée mais tend vers la consolidation à mesure que les prestataires de services intègrent les capacités de développement, de vérification et de négociation. Des organisations à but non lucratif comme Verra et Gold Standard Foundation ancrent la certification des projets, tandis que des entreprises à but lucratif comme South Pole développent les opérations d'origination et de courtage.[4]Verra, "Adhésion à la Table Ronde Carbone d'Argentine," verra.org Les opérateurs de bourses — ICE, EEX, CME et leurs homologues régionaux — se disputent la liquidité en lançant des contrats à terme et des services de compensation adaptés aux quotas de conformité et aux crédits volontaires. Les innovateurs technologiques fournissent des analyses satellitaires, des scores de risque pilotés par l'intelligence artificielle et des registres sur chaîne de blocs, offrant aux acheteurs des informations granulaires sur la performance des projets.

La plateforme de données sur les marchés du carbone de MSCI illustre comment les fournisseurs d'informations financières construisent des avantages concurrentiels grâce à des ensembles de données complets couvrant des dizaines de milliers de projets. Les alliances d'entreprises telles que la Coalition Symbiosis illustrent l'intégration verticale, les utilisateurs finaux s'approvisionnant directement auprès de développeurs sélectionnés pour sécuriser l'approvisionnement et garantir la qualité. La concurrence est particulièrement intense en Asie-Pacifique émergente et en Amérique latine, où les projets pionniers peuvent verrouiller des accords d'approvisionnement à long terme avec des acheteurs multinationaux. Dans le même temps, les préoccupations relatives à la durabilité poussent les développeurs à diversifier leurs portefeuilles de crédits et à intégrer des produits d'assurance, ajoutant de nouvelles couches de compétitivité autour de la gestion des risques.

Les barrières à l'entrée sur le marché augmentent à mesure que les régulateurs renforcent les exigences d'intégrité et que les acheteurs exigent un MRV transparent. Les entreprises combinant expertise sectorielle, infrastructure technologique et présence interrégionale captureront probablement une plus grande part de portefeuille. À l'inverse, les développeurs indépendants plus petits risquent la marginalisation s'ils ne s'associent pas à des plateformes plus grandes pour accéder aux ressources de financement et de vérification.

Leaders du Secteur des Crédits Carbone

South Pole

Anew Climate (Bluesource)

Climate Impact X

Shell Environmental Products

Evolution Markets

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : La Chine a étendu son système national d'échange de quotas d'émissions au ciment, à l'acier et à l'aluminium, ajoutant 1 500 entreprises et 3 milliards de tCO₂e sous couverture.

- Janvier 2025 : L'Indonésie a lancé IDXCarbon avec un prix d'ouverture de 8 USD par tonne et 1,735 million de tCO₂e listés à partir de projets énergétiques.

- Décembre 2024 : Verra est alignée avec la Table Ronde Carbone d'Argentine, une coalition de plus de 45 entités des marchés carbone du pays. Cette table ronde cherche à renforcer la position de l'Argentine en tant que précurseur mondial sur les marchés du carbone.

- Mai 2024 : Google, Meta, Microsoft et Salesforce ont formé la Coalition Symbiosis, ciblant 20 millions de tCO₂e de suppressions fondées sur la nature d'ici 2030.

Portée du Rapport sur le Marché Mondial des Crédits Carbone

| Marché du Carbone de Conformité |

| Marché Volontaire du Carbone |

| Certificats d'Énergie Renouvelable (CER) |

| Compensations Forestières et d'Utilisation des Terres |

| Crédits d'Efficacité Énergétique |

| Améliorations des Processus Industriels |

| Au Comptant (Physique) |

| Contrats à Terme/Contrats Forward |

| Énergie et Services Publics |

| Transport |

| Fabrication Industrielle |

| Agriculture et Foresterie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Marché du Carbone de Conformité | |

| Marché Volontaire du Carbone | ||

| Par Type de Crédit | Certificats d'Énergie Renouvelable (CER) | |

| Compensations Forestières et d'Utilisation des Terres | ||

| Crédits d'Efficacité Énergétique | ||

| Améliorations des Processus Industriels | ||

| Par Type de Livraison | Au Comptant (Physique) | |

| Contrats à Terme/Contrats Forward | ||

| Par Utilisateur Final | Énergie et Services Publics | |

| Transport | ||

| Fabrication Industrielle | ||

| Agriculture et Foresterie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle était la valeur du marché mondial des crédits carbone en 2025 ?

Le marché mondial des crédits carbone était évalué à 891,81 milliards USD en 2025.

À quelle vitesse le marché mondial des crédits carbone devrait-il croître jusqu'en 2030 ?

Il devrait se développer à un CAGR de 38,41 %, atteignant 4 530,12 milliards USD d'ici 2030.

Quelle région est actuellement en tête des transactions de crédits carbone ?

L'Europe est en tête, captant 77,4 % de la valeur des transactions de 2024 grâce au système d'échange de quotas d'émissions de l'UE.

Pourquoi les crédits forestiers et d'utilisation des terres attirent-ils l'attention ?

Les acheteurs les privilégient pour la suppression du carbone à haute intégrité et les co-bénéfices en matière de biodiversité, entraînant un CAGR prévisionnel de 45,3 %.

Quel impact la phase 2 du CORSIA aura-t-elle sur la demande de crédits ?

Des règles de compensation aérienne plus strictes devraient stimuler les achats de crédits fondés sur la nature par les compagnies aériennes.

Comment les systèmes de MRV numérique améliorent-ils l'intégrité des crédits ?

Ils automatisent la capture et la vérification des données, offrant une transparence en temps réel et réduisant le risque de fraude.

Dernière mise à jour de la page le: