Taille et part du marché du thon en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.98 Milliards de dollars |

| Taille du Marché (2031) | 21.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thon en conserve par Mordor Intelligence

La taille du marché du thon en conserve est projetée à 15,05 milliards USD en 2025, 15,98 milliards USD en 2026, et devrait atteindre 21,18 milliards USD d'ici 2031, avec un CAGR de 5,8 % de 2026 à 2031. La demande continue d'augmenter alors que les consommateurs sensibles aux prix recherchent des protéines à longue conservation, que les acheteurs de la restauration collective reconstituent leurs volumes après la pandémie, et que les transformateurs investissent dans des emballages flexibles réduisant l'utilisation d'acier et de matériaux secondaires. Le thon clair reste l'ancre volumique car la faible teneur en mercure du listao s'aligne sur les recommandations « Meilleur choix » de la FDA, tandis que la premiumisation du thon blanc, la certification MSC et l'approvisionnement à la ligne et à la canne stimulent une croissance à marges plus élevées dans la distribution spécialisée. L'Europe domine les volumes, mais le Moyen-Orient et l'Afrique enregistrent désormais les gains les plus rapides, comme en témoigne la nouvelle usine d'Oman d'une capacité de 100 millions de boîtes, illustrant un pivot de la dépendance aux importations vers la création de valeur locale. Le commerce électronique amplifie les achats récurrents grâce aux offres d'abonnement groupées, et les acteurs intégrés verticalement maintiennent des marges stables malgré les fluctuations des prix du listao en sécurisant des contrats à long terme avec des pêcheries certifiées.

Principaux enseignements du rapport

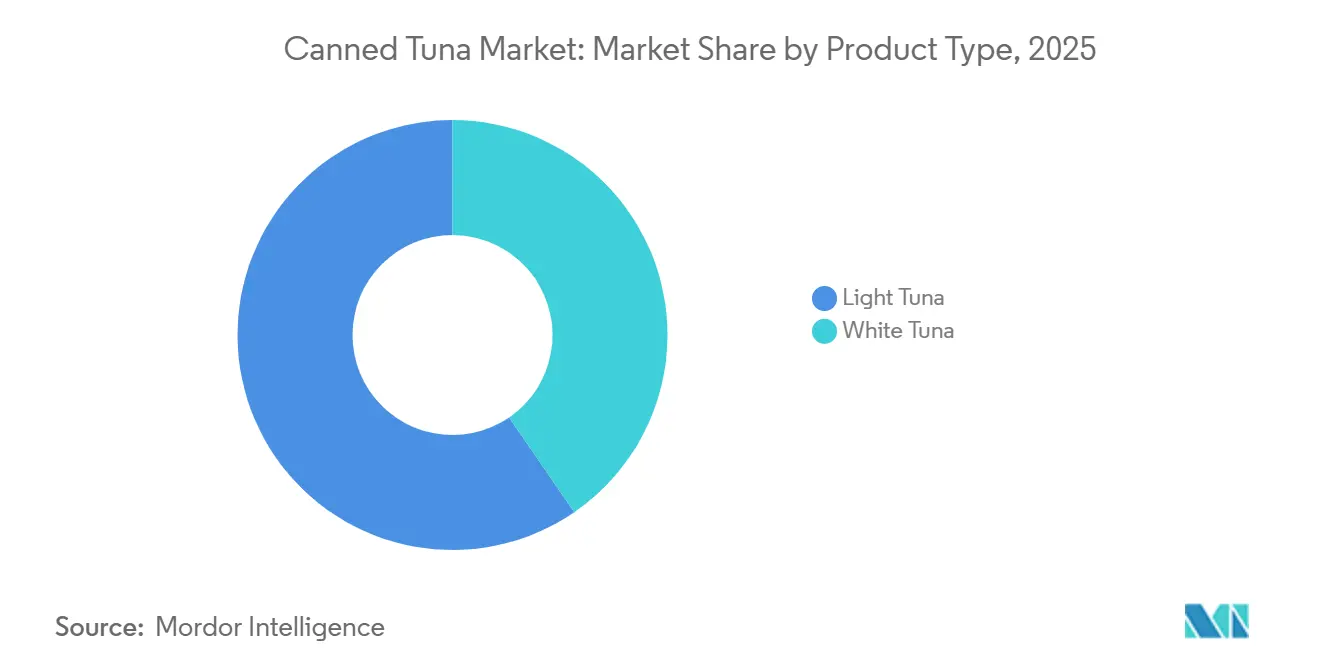

- Par type de produit, le thon clair a dominé avec 59,59 % de la part du marché du thon en conserve en 2025, tandis que le thon blanc progresse à un CAGR de 6,48 % jusqu'en 2031.

- Par saveur, les offres non aromatisées détenaient 85,69 % de la base 2025 ; les variétés aromatisées devraient se développer à un CAGR de 6,97 % jusqu'en 2031.

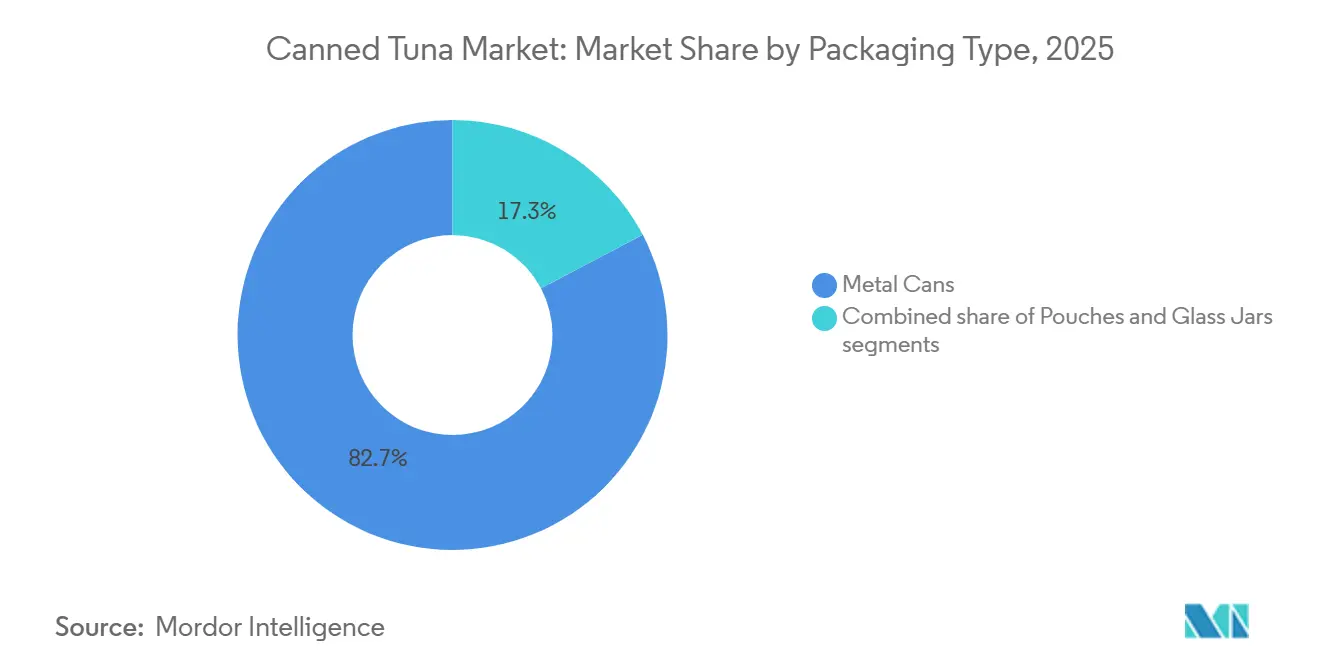

- Par emballage, les boîtes métalliques représentaient 82,72 % du chiffre d'affaires 2025, tandis que les sachets devraient afficher un CAGR de 6,70 % entre 2026 et 2031.

- Par canal de distribution, le commerce de détail a capté 60,72 % en 2025 ; le commerce de proximité devrait croître à un CAGR de 7,20 % jusqu'en 2031, porté par la reprise accélérée de la restauration collective.

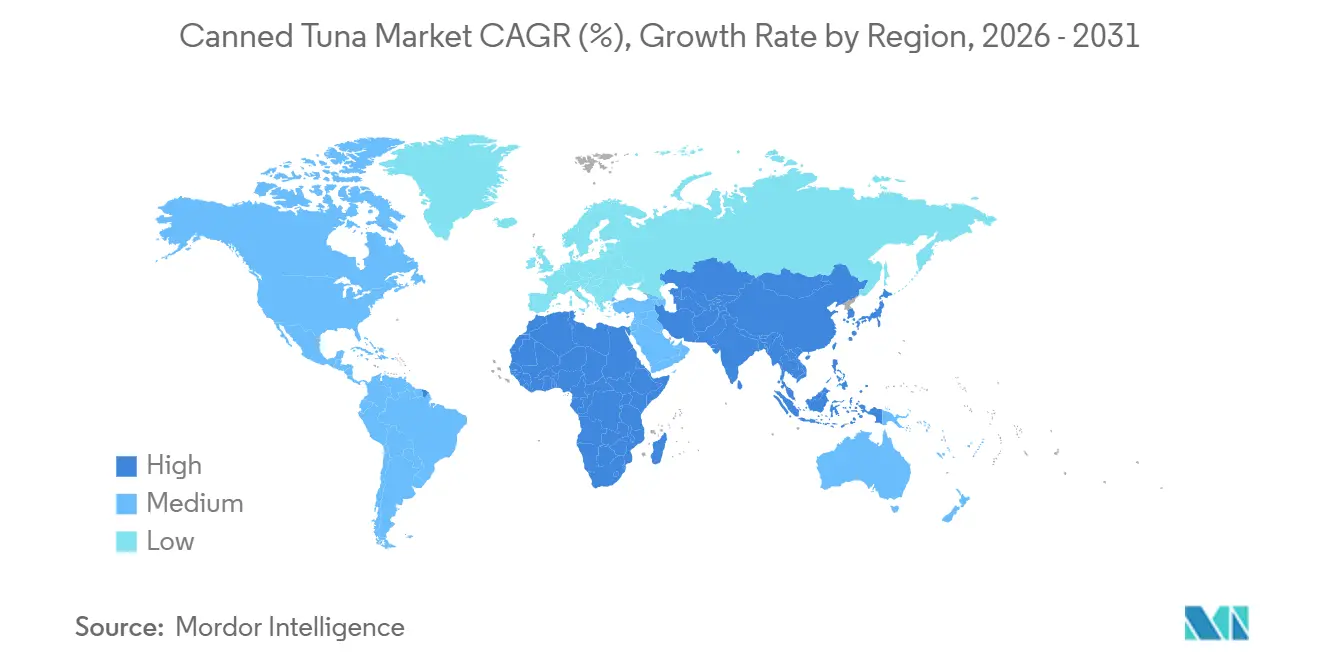

- Par géographie, l'Europe détenait 35,40 % de part en 2025, tandis que la région Moyen-Orient et Afrique devrait mener la croissance avec un CAGR de 6,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du thon en conserve

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Commodité et attrait des produits prêts à consommer | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovation produit et variétés aromatisées | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et de la vente en ligne | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation et l'emballage | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Teneur élevée en protéines et valeur nutritionnelle | +0.7% | Mondial, en particulier les populations soucieuses de leur santé | Long terme (≥ 4 ans) |

| Longue durée de conservation et statut de produit de base du garde-manger | +0.4% | Mondial, renforcé lors des perturbations de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Commodité et attrait des produits prêts à consommer

La commodité et l'attrait des produits prêts à consommer constituent un moteur majeur du marché du thon en conserve, les consommateurs recherchant de plus en plus des solutions de repas rapides et nutritives adaptées à des modes de vie chargés. Le thon en conserve ne nécessite aucune préparation, peut être conservé pendant de longues périodes et s'intègre facilement dans les salades, les sandwichs et divers plats, ce qui en fait un incontournable aussi bien dans les foyers que dans la restauration collective. Sa portabilité et son besoin minimal de réfrigération renforcent encore son attrait pour la consommation nomade, les boîtes à lunch et les réserves alimentaires d'urgence. L'essor des ménages d'une seule personne et de la vie urbaine amplifie la demande de sources de protéines prêtes à consommer, tandis que les consommateurs soucieux de leur santé apprécient le thon en conserve pour ses protéines maigres et sa teneur en oméga-3. Par ailleurs, les fabricants innovent avec des options aromatisées et prémélangées pour répondre à l'évolution des goûts et des attentes en matière de commodité. Cette tendance est particulièrement marquée dans les régions connaissant une urbanisation rapide et une évolution des habitudes alimentaires. Dans l'ensemble, le facteur commodité soutient non seulement une demande stable, mais encourage également les acteurs du marché à diversifier leurs offres de produits et leurs formats d'emballage.

Innovation produit et variétés aromatisées

Les variétés de thon aromatisées transforment le paysage du marché en séduisant les jeunes générations et en élargissant les occasions de consommation au-delà des usages traditionnels. La croissance robuste du segment à un CAGR de 7,12 % souligne l'efficacité des stratégies de différenciation qui permettent non seulement de pratiquer des prix premium, mais aussi de remédier à la lassitude des consommateurs envers les produits de thon nature. Des entreprises comme Thai Union stimulent l'innovation en intégrant la durabilité dans leurs opérations, avec 85 % de leur thon provenant de pêcheries certifiées MSC. Cette approche démontre que l'innovation va au-delà des profils de saveurs pour inclure des pratiques d'approvisionnement éthiques et responsables, de plus en plus valorisées par les consommateurs. De plus, les amendements proposés par la FDA aux normes du thon en conserve en août 2023, autorisant une utilisation plus large des arômes et des épices, fournissent un cadre réglementaire qui soutient l'innovation continue[1]Federal Register, "Poissons et crustacés ; Norme d'identité du thon en conserve et norme de remplissage du contenant", www.federalregister.gov. Cette flexibilité permet aux fabricants d'explorer des saveurs ethniques et des concepts de fusion, répondant aux goûts en évolution d'une base de consommateurs diversifiée et renforçant davantage le potentiel de croissance du segment.

Expansion du commerce électronique et de la vente en ligne

Les canaux de commerce numérique modifient considérablement les schémas de distribution du thon en conserve, une évolution qui s'est accélérée pendant la pandémie alors que les consommateurs adoptaient de plus en plus les courses en ligne. L'essor du commerce électronique s'est avéré particulièrement bénéfique pour le thon en conserve en raison de sa longue durée de conservation et de son emballage standardisé, qui minimisent les défis d'expédition par rapport aux fruits de mer frais. Reconnaissant le potentiel du thon en conserve à générer du trafic en ligne, les grandes chaînes d'épicerie ont lancé des promotions ciblées sur les produits de la mer. Par exemple, en 2025, Natural Grocers a offert du thon en conserve gratuit à ses membres fidèles lors de leur semaine « Resolution Reset Week », soulignant l'importance stratégique de ces produits dans les stratégies de vente au détail en ligne. De plus, les plateformes en ligne ont créé des opportunités pour les marques de thon premium et de spécialité d'interagir directement avec les consommateurs, éliminant les majorations traditionnelles de la distribution et améliorant les marges bénéficiaires. Ce modèle de vente directe aux consommateurs permet également aux marques de nouer des relations plus solides avec leurs clients et de répondre plus efficacement aux demandes de marchés de niche.

Avancées technologiques dans la transformation et l'emballage

Les innovations dans la transformation et l'emballage révolutionnent le secteur des produits de la mer en prolongeant la durée de conservation des produits et en améliorant la commodité pour les consommateurs. Les sachets souples sont apparus comme un format d'emballage disruptif, remplaçant les boîtes métalliques traditionnelles pour répondre aux exigences des consommateurs en matière de facilité d'ouverture, de meilleur contrôle des portions et de réduction de l'espace de stockage. Ce changement reflète une tendance plus large vers la commodité et la fonctionnalité dans l'emballage. Par exemple, l'adoption par Bumble Bee de multipacks en carton recyclable, produisant 26 millions d'unités par an, illustre comment l'innovation en matière d'emballage peut simultanément répondre aux objectifs de durabilité et améliorer l'efficacité opérationnelle. De plus, des technologies d'emballage actif utilisant des matériaux biodégradables, tels que l'amidon de sagou et le chitosane, sont en cours de développement pour prolonger la durée de conservation du thon tout en minimisant l'impact environnemental, s'alignant sur l'accent croissant mis sur les solutions écologiques. Par ailleurs, l'investissement significatif de Thai Union de 172 millions USD en 2023 pour établir de nouvelles installations dédiées aux hydrolysats de protéines et aux peptides de collagène souligne l'orientation du secteur vers des produits à valeur ajoutée, illustrant comment les avancées technologiques ouvrent des opportunités au-delà des offres traditionnelles de thon en conserve.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la durabilité et à la surpêche | -0.9% | Mondial, en particulier en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des alternatives végétales aux produits de la mer en conserve | -0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement et des prix | -0.7% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations liées aux niveaux de mercure chez les femmes enceintes et les jeunes consommateurs | -0.5% | Mondial, concentré dans les populations soucieuses de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la durabilité et à la surpêche

À mesure que la sensibilisation des consommateurs aux impacts de la surpêche s'accroît, le secteur du thon en conserve est confronté au défi pressant de la durabilité environnementale. L'océan Pacifique Centre-Ouest, responsable d'environ la moitié des captures mondiales de thon, risque de perdre la certification de ses 33 pêcheries de thon certifiées MSC si des règles de contrôle des captures ne sont pas établies. En réponse aux pressions en matière de durabilité, l'ICCAT a introduit de nouvelles mesures pour le thon tropical et des procédures de gestion pour le listao en novembre 2024, mais des défis de mise en œuvre persistent[2]Marine Stewardship Council, "Pourquoi la certification des pêcheries de thon de l'océan Pacifique Centre-Ouest est-elle menacée ?", www.msc.org. Des entreprises comme Pacifical sont en première ligne, utilisant une vérification basée sur Ethereum via des systèmes de blockchain pour tracer plus de 200 millions d'unités consommateurs chaque année. Cette sensibilisation accrue des consommateurs a conduit à une volonté de payer des prix premium pour des produits durables, créant des opportunités lucratives pour les marques certifiées tout en intensifiant la pression sur celles qui restent non conformes.

Essor des alternatives végétales aux produits de la mer en conserve

Les alternatives végétales aux produits de la mer gagnent régulièrement du terrain en tant que concurrentes du thon en conserve traditionnel, portées par une demande croissante des consommateurs soucieux de l'environnement et de ceux ayant des restrictions alimentaires. L'investissement de 13 millions EUR de Thai Union dans Algama, une entreprise spécialisée dans les produits de la mer à base d'algues tels que les analogues de thon en conserve, souligne l'intérêt croissant du secteur pour le marché des protéines alternatives. Par ailleurs, le développement du thon à base de cellules répond directement aux préoccupations environnementales et de bien-être animal pressantes tout en offrant des options sans mercure, particulièrement attrayantes pour les consommateurs soucieux de leur santé. Malgré ces avancées, le segment végétal continue de faire face à des défis importants pour reproduire la texture et le goût des produits de la mer conventionnels. Cependant, une innovation soutenue et des progrès technologiques devraient améliorer la qualité des produits, permettant à ce segment de conquérir une plus grande part du marché. Dans le même temps, l'évolution du cadre réglementaire pour les protéines alternatives introduit des incertitudes, susceptibles de façonner la dynamique concurrentielle et la croissance du marché à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance du thon clair face à la croissance premium du thon blanc

En 2025, le thon clair détient une part de marché dominante de 59,59 %, grâce à son rapport qualité-prix et sa polyvalence. C'est un incontournable, de la préparation de repas basiques aux opérations de restauration collective, où des sources de protéines cohérentes et abordables sont primordiales. La stabilité du segment est renforcée par l'état sain des stocks de listao, qui représente 60 % des captures mondiales de thon et bénéficie d'une gestion efficace dans les principales zones de pêche. Si le thon albacore ajoute de la diversité aux produits de thon clair, il est confronté à des défis régionaux dans l'océan Indien, contrairement à ses homologues plus stables du Pacifique. Les programmes de surveillance du mercure de la FDA garantissent la sécurité des produits de thon clair qui, en raison de la taille plus petite du listao par rapport aux espèces d'albacore, affichent généralement des niveaux de mercure plus faibles. Cette domination du marché souligne une préférence claire des consommateurs : des options protéinées abordables qui se marient harmonieusement avec divers ingrédients et assaisonnements.

Le thon blanc est en pleine ascension, affichant un CAGR de 6,48 % jusqu'en 2031. Cette progression est attribuée à des stratégies de positionnement premium avisées qui jouent sur la perception des consommateurs quant à sa qualité et son goût supérieurs par rapport aux variétés de thon clair. L'écart de prix entre le thon blanc et le thon clair offre aux transformateurs une opportunité lucrative d'expansion des marges, en particulier dans les marchés développés où le revenu disponible des consommateurs s'oriente vers des achats à plus haute valeur. Le thon albacore, vedette des produits de thon blanc, bénéficie de conditions de stocks relativement stables, garantissant un approvisionnement régulier qui renforce sa position premium sur le marché. Cette trajectoire de croissance signale une évolution des préférences des consommateurs, avec des acheteurs soucieux de leur santé prêts à payer un premium pour une qualité perçue. De plus, le statut premium du thon blanc est amplifié par ses liens avec la pêche traditionnelle à l'albacore et les méthodes de transformation artisanales, qui résonnent auprès des consommateurs axés sur la qualité.

Par saveur : Leadership traditionnel du non aromatisé face à une croissance portée par l'innovation

En 2025, le thon non aromatisé détient une part de marché dominante de 85,69 %, soulignant son adaptabilité en cuisine et la tendance des consommateurs soucieux de leur budget à opter pour des produits de base pouvant être personnalisés selon les goûts personnels à domicile. La position robuste de ce segment est attribuée à son utilisation étendue, des salades de thon classiques aux bols de céréales modernes et aux adaptations culinaires mondiales. Les produits non aromatisés bénéficient de coûts de production réduits et d'une gestion simplifiée de la chaîne d'approvisionnement, permettant une tarification compétitive qui résonne aussi bien auprès des consommateurs soucieux de leur budget que des acheteurs en gros dans le secteur de la restauration collective. Les mises à jour proposées par la FDA aux normes du thon en conserve visent à maintenir l'intégrité des produits tout en accordant aux fabricants une certaine latitude dans les formulations de base. La suprématie du thon non aromatisé sur le marché est encore renforcée par son statut d'essentiel du garde-manger, offrant une protéine fiable sans limitations de saveur qui pourraient restreindre ses applications culinaires.

Les variétés de thon aromatisées sont sur une trajectoire de croissance, affichant un CAGR de 6,97 %. Cette progression est alimentée par des stratégies efficaces de différenciation des produits qui élargissent les occasions de consommation et attirent les jeunes consommateurs à la recherche d'options de repas pratiques et savoureuses. La hausse de ce segment reflète une évolution plus large du secteur vers la commodité et la diversité des saveurs. Les fabricants canalisent leurs investissements dans la recherche et le développement, créant des produits qui correspondent à des préférences gustatives variées et aux tendances culinaires mondiales. On note un accent particulier sur les saveurs ethniques et de fusion, les entreprises s'appuyant sur les tendances gustatives mondiales pour produire des offres uniques qui se vendent à des prix premium par rapport aux variétés traditionnelles non aromatisées. De plus, l'essor du segment aromatisé est amplifié par des campagnes sur les réseaux sociaux qui mettent en avant des utilisations innovantes du thon assaisonné, renforçant la visibilité auprès des jeunes publics qui privilégient la commodité et la diversité des saveurs.

Par type d'emballage : Tradition des boîtes métalliques face à l'innovation des sachets

En 2025, les boîtes métalliques détiennent une part de marché dominante de 82,72 %, témoignage de décennies de confiance des consommateurs et d'une chaîne d'approvisionnement bien rodée. Ces emballages cylindriques excellent non seulement dans la protection des produits, mais garantissent également la stabilité en rayon. Leur réputation de longue date pour la préservation de la qualité des produits dans le temps est renforcée par une infrastructure de recyclage robuste, répondant aux objectifs de durabilité face aux préoccupations concernant l'empreinte environnementale de la production métallique. De plus, les boîtes métalliques tirent parti des économies d'échelle dans la production et la distribution, permettant un emballage rentable qui soutient une tarification compétitive dans tous les segments du marché. Leur durabilité inhérente protège les produits lors du transport et du stockage, minimisant les pertes et maintenant les normes de qualité synonymes du thon en conserve. De plus, les boîtes métalliques offrent des propriétés barrières améliorées, protégeant le contenu de la lumière, de l'oxygène et de l'humidité, préservant ainsi l'intégrité du produit tout au long de la distribution.

Les sachets sont en pleine ascension, croissant à un CAGR de 6,70 %, portés par le désir des consommateurs d'un accès plus facile, d'un contrôle précis des portions et d'un stockage compact. Ce changement d'emballage reflète une tendance plus large vers la commodité, les sachets étant non seulement portables pour la consommation nomade, mais éliminant également le besoin d'ouvre-boîtes, qui ne sont pas toujours accessibles. Le pivot de Bumble Bee vers des multipacks en carton recyclable, produisant 26 millions d'unités par an, souligne comment les innovations en matière d'emballage peuvent aborder la durabilité tout en améliorant l'efficacité opérationnelle. Les sachets se distinguent également dans la différenciation des produits, grâce à des graphismes améliorés et une meilleure présentation en rayon, renforçant le positionnement premium et la visibilité de la marque dans les espaces de vente au détail concurrentiels. De plus, des avancées dans l'emballage actif, utilisant des matériaux biodégradables comme l'amidon de sagou et le chitosane, sont explorées pour prolonger la durée de conservation du thon tout en minimisant les empreintes environnementales.

Par canal de distribution : Dominance du commerce de détail face à l'accélération du commerce de proximité

En 2025, le canal de commerce de détail sécurise une part de marché dominante de 60,72 %, soulignant la position bien établie du thon en conserve dans les épiceries de détail. Les supermarchés et les hypermarchés dominent ce canal, tirant parti des achats en gros et des stratégies promotionnelles pour une tarification compétitive. Notamment, les installations de transformation espagnoles jouent un rôle de plateforme de distribution pivot, desservant le vaste marché européen. Les boutiques en ligne au sein du commerce de détail connaissent une progression, portée par la pénétration croissante du commerce électronique. Les grandes chaînes d'épicerie capitalisent sur cette tendance, Natural Grocers, par exemple, séduisant ses membres fidèles avec du thon en conserve offert lors d'événements promotionnels. Le marché des aliments en conserve des Émirats arabes unis, en expansion à un taux annuel de 5 à 10 %, voit les grands hypermarchés comme Lulu et Carrefour jouer un rôle pivot dans la distribution. Cela souligne comment des efforts de vente au détail concentrés peuvent stimuler la croissance du marché dans les régions émergentes. De plus, le canal de commerce de détail prospère grâce au statut du thon en conserve comme produit de base du garde-manger, incitant les consommateurs à acheter en gros et à constituer leurs stocks.

Le canal de commerce de proximité connaît une croissance robuste, affichant un CAGR impressionnant de 7,20 %. Cette progression signale un changement notable dans la dynamique de la restauration collective, les restaurants et les opérateurs institutionnels se tournant de plus en plus vers le thon en conserve. Cette tendance reflète un mouvement plus large dans la restauration collective, favorisant les ingrédients pratiques qui garantissent une qualité constante, un contrôle précis des portions et stimulent l'innovation des menus et l'efficacité opérationnelle. Un exemple concret est celui des Bumble Bee Quick Catch Tuna Bowls, lancés en tant que repas prêts à consommer contenant 12 à 15 grammes de protéines, adaptés à une consommation chaude ou froide. Leur introduction a suscité une croissance remarquable de 21,5 % dans la catégorie. L'expansion du canal est également alimentée par l'adaptabilité du thon en conserve, qui s'intègre dans tout, des sandwichs traditionnels aux bols de céréales modernes et aux salades, qui résonnent tous auprès des convives soucieux de leur santé. Illustrant la tendance, Chicken of the Sea s'apprête à lancer son « No Drain Tuna » en juillet 2025, visant des ventes projetées de 86,4 millions USD, témoignage de l'accent mis par le secteur sur la commodité en restauration collective.

Analyse géographique

En 2025, l'Europe reste le marché leader du thon en conserve, détenant une part de marché de 35,40 %. Cette domination est principalement attribuée au rôle de l'Espagne en tant que puissance de transformation de la région, représentant 70 % de la production européenne de thon en conserve. Les capacités de transformation avancées de l'Espagne et ses réseaux de distribution bien établis permettent un accès efficace aux marchés européens plus larges. De plus, une forte acceptation des consommateurs en Europe du Sud renforce davantage le leadership de la région. La croissance du marché est de plus en plus portée par la demande croissante de produits premium et un intérêt grandissant pour la durabilité dans les décisions d'achat. L'Allemagne, l'Italie et la France sont des marchés de consommation clés, important collectivement du thon en conserve pour plus de 1,5 milliard USD par an. Malgré les perturbations commerciales causées par le Brexit, le Royaume-Uni continue d'afficher des niveaux de consommation élevés. L'accent mis par le marché européen sur la certification MSC constitue un avantage concurrentiel significatif pour les marques durables, les consommateurs soucieux de l'environnement étant prêts à payer un premium pour des produits certifiés qui correspondent à leurs valeurs.

La région Moyen-Orient et Afrique connaît une croissance robuste, avec un CAGR projeté de 6,58 % jusqu'en 2031. Cette croissance est soutenue par la hausse des revenus disponibles, l'urbanisation rapide et une transition croissante vers les habitudes alimentaires occidentales. Les Émirats arabes unis sont en tête de la région en matière de consommation de thon en conserve, dépassant significativement la moyenne mondiale. L'Arabie saoudite et l'Égypte émergent comme des marchés de croissance critiques, portés par des initiatives gouvernementales axées sur la sécurité alimentaire et le développement de l'aquaculture. La population jeune et croissante de la classe moyenne de la région soutient davantage l'expansion du marché. Cependant, l'instabilité économique et les tensions géopolitiques présentent des défis périodiques. Les marchés dépendants des importations comme les Émirats arabes unis bénéficient de faibles tarifs douaniers qui facilitent le commerce interrégional, bien que la capacité de transformation locale limitée de la région reste une contrainte à la croissance.

Les marchés d'Asie-Pacifique présentent des trajectoires de croissance diverses, façonnées par des conditions économiques et des préférences des consommateurs variées à travers la région. Le secteur de la transformation alimentaire japonais fait face à des défis importants en raison de la faiblesse du yen, qui a augmenté les coûts d'importation. Malgré un déclin plus large du secteur, le segment des aliments en conserve et en bouteille est resté stable à 1,24 milliard USD en 2023, reflétant une demande soutenue[3]Département de l'Agriculture des États-Unis, "Nom du rapport : Ingrédients annuels pour la transformation alimentaire", www.apps.fas.usda.gov. Le Vietnam est devenu le deuxième plus grand fournisseur de thon sur le marché américain, bien que la mise en œuvre de nouvelles réglementations en vertu du Décret n° 37/2024/ND-CP, qui imposent des tailles minimales de capture, ait créé des défis à l'exportation. Les perspectives de croissance de la région restent optimistes, soutenues par l'expansion des populations de la classe moyenne et l'augmentation de la consommation de protéines. Cependant, les perturbations de la chaîne d'approvisionnement et l'évolution des cadres réglementaires continuent d'introduire de la volatilité, impactant la dynamique globale du marché.

Paysage concurrentiel

Le marché du thon en conserve est modérément concentré, avec quelques acteurs majeurs détenant des parts de marché significatives aux côtés de plusieurs marques régionales et de marques distributeurs. Les entreprises leaders bénéficient de solides réseaux de chaîne d'approvisionnement, d'une fidélité à la marque établie et d'économies d'échelle. Les entreprises de premier plan sur le marché comprennent Thai Union Group PCL, Dongwon Group, Century Pacific Group, Inc., Bolton Group, entre autres. Cependant, les acteurs plus petits continuent de se concurrencer en proposant des produits de niche, un approvisionnement durable et des prix compétitifs. Cette structure maintient un équilibre entre le contrôle du marché et une concurrence saine à travers les régions.

L'adoption des technologies est devenue un facteur critique pour obtenir un avantage concurrentiel. Les acteurs leaders mettent en œuvre des systèmes de traçabilité basés sur la blockchain et des technologies d'emballage avancées pour améliorer l'attrait des produits et l'efficacité opérationnelle. Par exemple, le secteur du thon à Taïwan a adopté la vidéosurveillance et la technologie blockchain sur les navires de pêche, répondant aux préoccupations relatives aux pratiques de travail tout en améliorant la transparence de la chaîne d'approvisionnement. Ces avancées soulignent l'importance croissante de la technologie pour garantir des pratiques éthiques et des améliorations opérationnelles.

Des opportunités de croissance existent dans le positionnement de produits premium et le développement de sources de protéines alternatives. L'investissement de 13 millions EUR de Thai Union dans des alternatives de produits de la mer à base d'algues reflète la reconnaissance par le secteur de l'évolution des préférences des consommateurs et des tendances émergentes. Les dynamiques régionales influencent également l'intensité concurrentielle, les marchés européens mettant l'accent sur les références en matière de durabilité, tandis que la concurrence par les prix reste un facteur dominant dans les marchés en développement. De plus, les perturbateurs émergents, tels que les producteurs d'alternatives végétales et les marques en vente directe aux consommateurs tirant parti des plateformes de commerce électronique, remodèlent le marché en contournant les canaux de distribution traditionnels et en proposant des solutions innovantes pour répondre aux demandes évolutives des consommateurs.

Leaders du secteur du thon en conserve

Thai Union Group PCL

Dongwon Group

Bolton Group

Bumble Bee Foods

Century Pacific Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : EROSKI a lancé son premier thon clair en conserve sous marque propre avec la certification de pêche durable du Marine Stewardship Council (MSC) sur le marché espagnol. Selon la marque, ce thon clair en conserve à l'huile d'olive, sous le label bleu « MSC », est désormais disponible dans l'ensemble de son réseau commercial et dans son supermarché en ligne.

- Janvier 2025 : La Maldives Industrial Fisheries Company (MIFCO) a introduit un nouveau produit de thon en conserve de 140 grammes sur le marché, ciblant les petits ménages et visant à réduire le gaspillage alimentaire. Selon l'entreprise, le nouveau produit est 40 grammes plus léger que la plus petite offre précédente de MIFCO de 180 grammes, offrant une option plus économique pour les consommateurs.

- Décembre 2024 : SIMAK a lancé une nouvelle gamme de produits de poisson en conserve à Oman, axée sur la livraison de thon frais, durable et savoureux aux consommateurs. Cette introduction vise à répondre à la demande croissante de produits de la mer de haute qualité et d'approvisionnement responsable dans la région. En mettant l'accent sur la durabilité et le goût, SIMAK se positionne pour séduire les clients soucieux de leur santé et de l'environnement à la recherche d'options de poisson en conserve pratiques mais premium.

- Janvier 2024 : Tonnino a lancé Tonnino Kids Tuna, deux nouvelles offres mettant en vedette le thon albacore de la marque et conçues pour séduire les enfants grâce à leur emballage coloré et leurs saveurs adaptées aux enfants. Selon la marque, les nouvelles boîtes pour enfants sont disponibles en deux variétés : Morceaux de thon albacore premium au maïs doux dans l'eau et Morceaux de thon albacore premium aux carottes et petits pois dans l'huile végétale.

Périmètre du rapport mondial sur le marché du thon en conserve

Le thon en conserve est un produit alimentaire à longue conservation composé de la chair transformée de certaines espèces de thon qui a été cuite, scellée dans des contenants hermétiquement fermés (généralement des boîtes métalliques, des bocaux en verre ou des sachets sous vide), et stérilisée à la chaleur pour prévenir la détérioration. Le marché du thon en conserve est segmenté par type de produit, saveur, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en thon blanc et thon clair. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par type d'emballage, le marché est segmenté en boîtes métalliques, sachets et bocaux en verre. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Thon blanc |

| Thon clair |

| Aromatisé |

| Non aromatisé |

| Boîtes métalliques |

| Sachets |

| Bocaux en verre |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Magasins spécialisés | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Thon blanc | |

| Thon clair | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Boîtes métalliques | |

| Sachets | ||

| Bocaux en verre | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Magasins spécialisés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du thon en conserve en 2026 ?

La taille du marché du thon en conserve est de 15,98 milliards USD en 2026 avec un CAGR projeté de 5,80 % jusqu'en 2031.

Quelle région est en tête de la consommation de thon en conserve ?

L'Europe est en tête avec une part de 35,40 %, soutenue par la domination de l'Espagne dans la transformation et une forte acceptation des consommateurs.

Qu'est-ce qui stimule la croissance au Moyen-Orient et en Afrique ?

La hausse des revenus disponibles, l'adoption des habitudes alimentaires occidentales et une forte dépendance aux importations de produits de la mer propulsent un CAGR de 6,58 % dans la région.

Pourquoi les sachets gagnent-ils en popularité par rapport aux boîtes ?

Les sachets offrent une ouverture plus facile, un poids plus léger et un meilleur contrôle des portions, stimulant un CAGR de 6,70 % dans ce segment d'emballage.

Dernière mise à jour de la page le: