Taille et part du marché du saumon en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.60 Milliards de dollars |

| Taille du Marché (2031) | 9.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du saumon en conserve par Mordor Intelligence

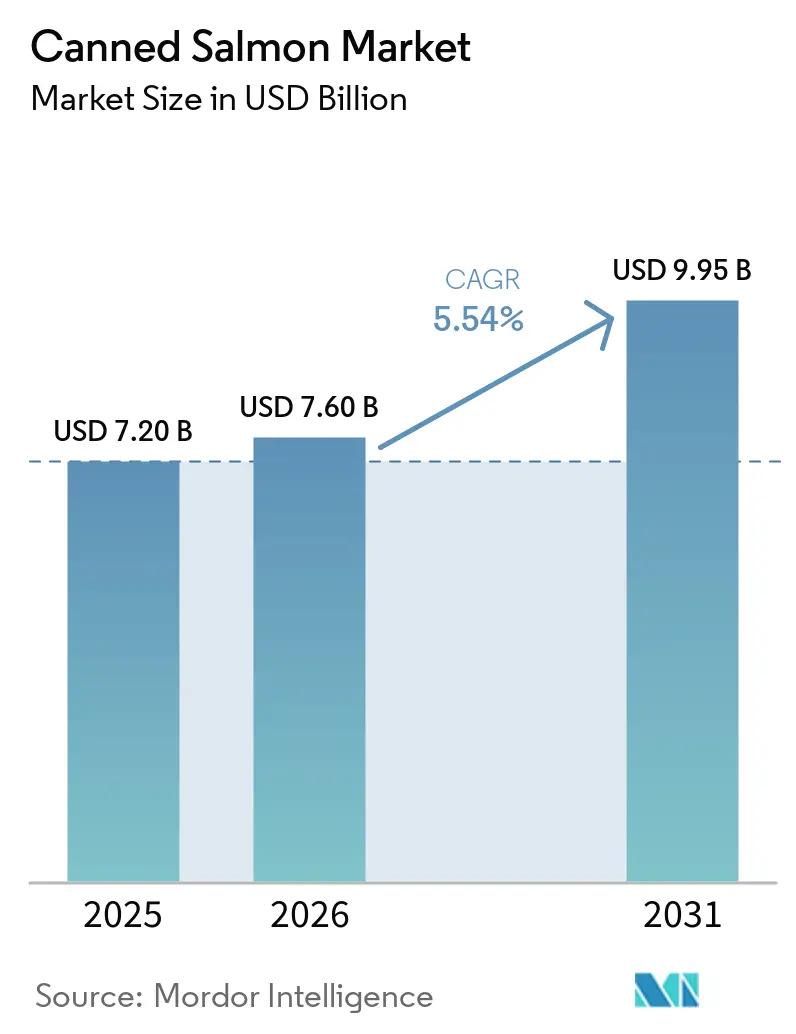

D'ici 2025, le marché du saumon en conserve devrait atteindre 7,20 milliards USD, avec des projections indiquant une croissance à 7,60 milliards USD en 2026 et une expansion supplémentaire à 9,95 milliards USD d'ici 2031. Cette croissance correspond à un CAGR de 5,54 % durant la période de prévision de 2026 à 2031. La demande croissante est principalement alimentée par la validation clinique des bienfaits des acides gras oméga-3 sur la santé, ce qui a renforcé la confiance des consommateurs. Par ailleurs, l'essor du commerce électronique a efficacement atténué les contraintes liées à la chaîne du froid, tandis que les avancées en matière de technologie d'emballage répondent aux préoccupations des consommateurs concernant le bisphénol A et les microplastiques. Les chaînes d'approvisionnement certifiées en pêche sauvage et en élevage responsable offrent aux marques un avantage concurrentiel en matière de durabilité. En outre, la prévalence croissante des ménages unipersonnels a stimulé la demande d'emballages à portions contrôlées, répondant aux besoins de consommation individuelle. Les détaillants exploitent les plateformes en ligne pour promouvoir des variantes certifiées MSC ou ASC haut de gamme, renforçant ainsi leur positionnement sur le marché. Simultanément, les transformateurs adoptent des technologies automatisées de désossage pour réduire la dépendance à la main-d'œuvre et améliorer les rendements de production, garantissant ainsi l'efficacité opérationnelle.

Principaux enseignements du rapport

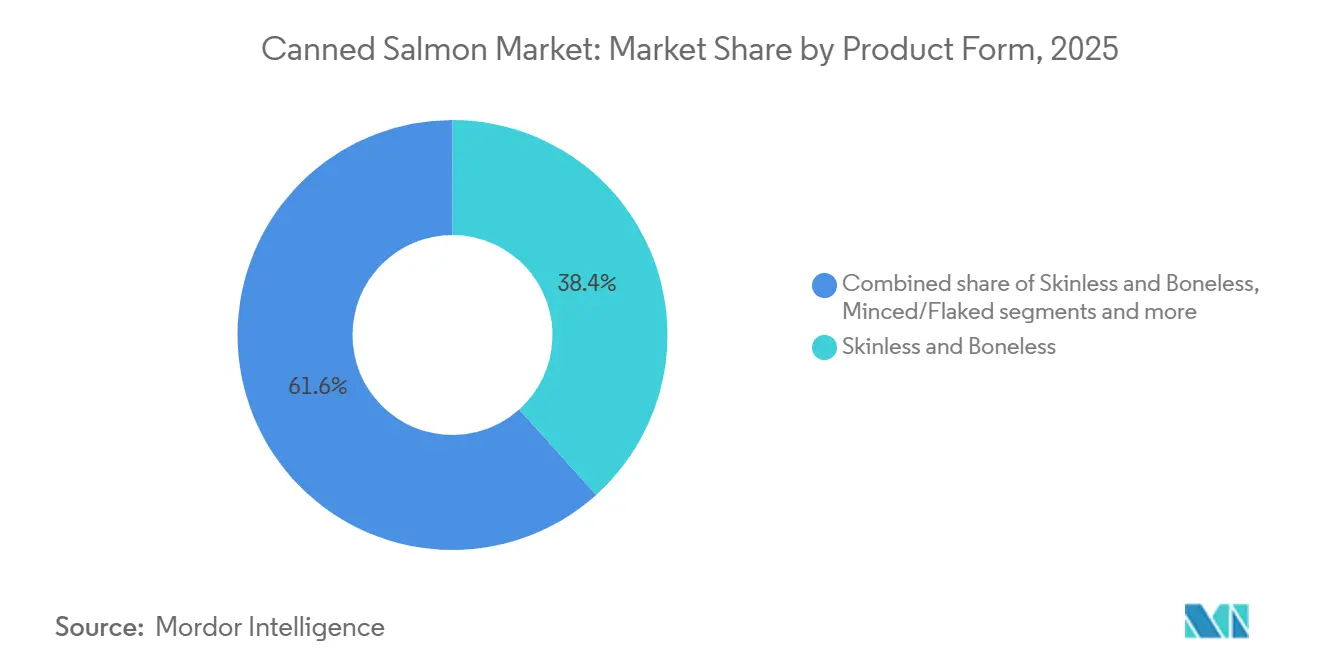

- Par forme de produit, les formats sans peau et sans arêtes ont dominé avec 38,35 % de la part du marché du saumon en conserve en 2025, tandis que les filets progressent à un CAGR de 7,21 % jusqu'en 2031.

- Par source, le saumon sauvage a dominé avec une part de 65,45 % en 2025, tandis que le saumon d'élevage devrait croître à un CAGR de 7,81 % jusqu'en 2031.

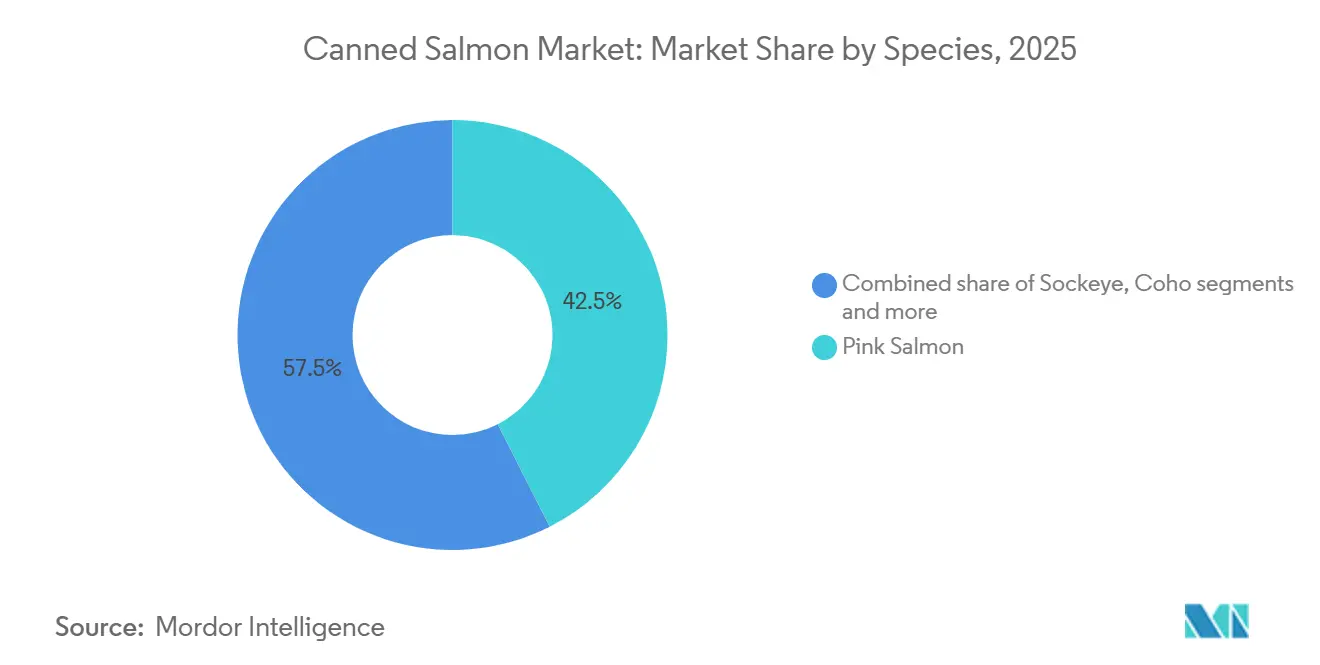

- Par espèce, le saumon rose a détenu 42,52 % de la taille du marché du saumon en conserve en 2025, et le saumon atlantique devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a capté 78,34 % en 2025, tandis que la restauration progresse à un CAGR de 6,34 % sur la période 2026-2031.

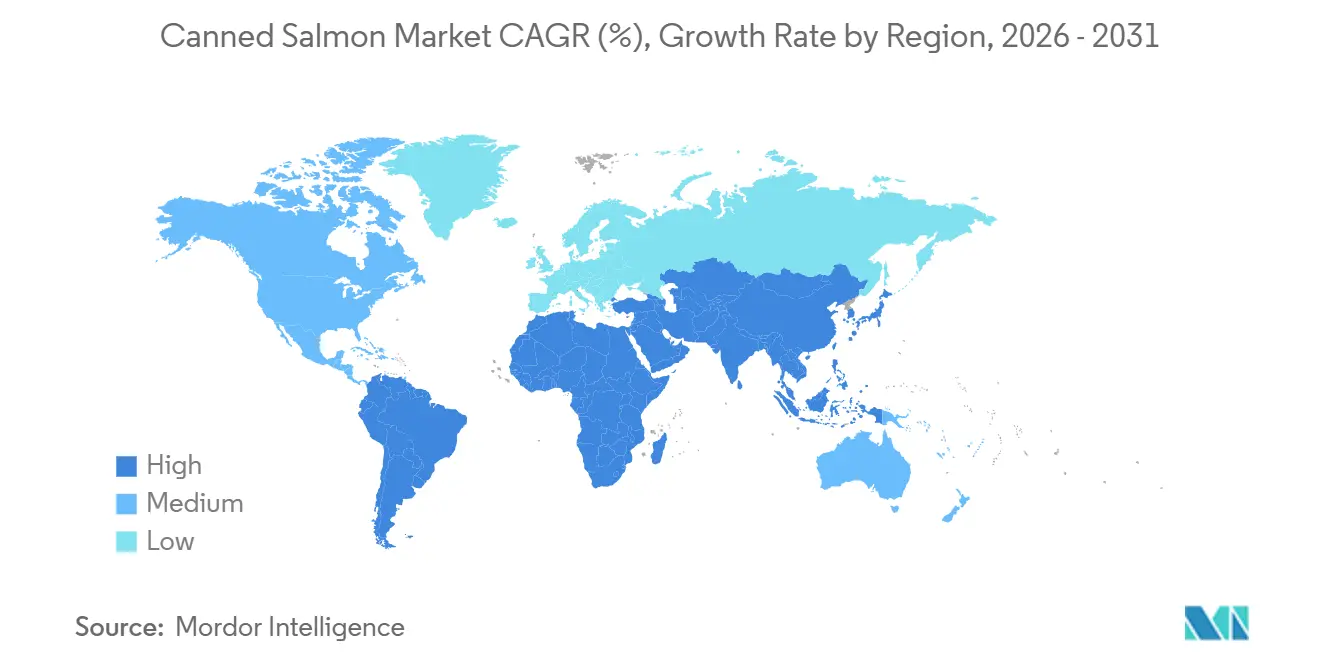

- Par géographie, l'Asie-Pacifique a représenté 39,45 % de la valeur en 2025, et la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide à 7,85 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du saumon en conserve

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des produits alimentaires stables à température ambiante et riches en protéines | +0.8% | Mondial, avec une adoption prononcée en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique et des canaux de livraison de fruits de mer en vente directe aux consommateurs | +0.6% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé soutenant la consommation de fruits de mer enrichis en oméga-3 | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Forte préférence pour des solutions de repas pratiques et prêts à consommer | +0.7% | Amérique du Nord, Europe et centres urbains émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement continu de produits et innovations en matière d'emballage | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les fruits de mer d'origine durable et de pêche sauvage | +0.9% | Europe, Amérique du Nord et segments haut de gamme en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des produits alimentaires stables à température ambiante et riches en protéines

La demande en protéines stables à température ambiante s'accélère à mesure que les ménages accordent la priorité à la sécurité alimentaire, à la durée de conservation prolongée des produits de garde-manger et à l'économie du coût par portion dans un contexte d'inflation persistante. Le saumon en conserve fournit 20 grammes de protéines par portion de 142 grammes avec des glucides négligeables, le positionnant comme une alternative riche en nutriments à la viande fraîche et à la volaille qui nécessitent une réfrigération continue. Les données de la NOAA montrent que la consommation per capita de poisson en conserve aux États-Unis s'est maintenue à 1,9 kilogramme en 2022, le saumon en conserve représentant 0,09 kilogramme par personne et par an, mais la production totale en conserve pour la consommation humaine a atteint 226,7 millions de kilogrammes d'une valeur de 1,2 milliard USD. Les marchés émergents du Moyen-Orient et d'Afrique constituent des stocks de fruits de mer en conserve dans le cadre de stratégies souveraines de sécurité alimentaire, les gouvernements accordant la priorité aux protéines stables à température ambiante pour atténuer les perturbations de la chaîne d'approvisionnement. Les données de vente au détail de novembre 2025 ont montré que les fruits de mer en conserve généraient 253 millions USD en quatre semaines, toutes espèces en hausse et les sardines affichant les gains les plus élevés. La convergence de l'accessibilité des protéines, de la longue durée de conservation et des exigences minimales de préparation positionne le saumon en conserve pour capter des parts des formats frais et surgelés sur les marchés sensibles aux prix et aux contraintes d'infrastructure.

Expansion rapide du commerce électronique et des canaux de livraison de fruits de mer en vente directe aux consommateurs

La pénétration du commerce électronique dans les fruits de mer remodèle l'économie de la distribution et l'accès des consommateurs. Le commerce électronique représentait 15 % des ventes de saumon frais et près de 30 % du maquereau en 2026, la livraison à domicile de poisson frais émergeant comme un indicateur de confiance et de qualité. Pour le saumon en conserve stable à température ambiante, les plateformes d'épicerie en ligne éliminent les contraintes de la chaîne du froid et permettent des modèles d'abonnement en vente directe aux consommateurs qui génèrent des revenus récurrents. Les détaillants exploitent les canaux numériques pour introduire des références de saumon en conserve haut de gamme, telles que le sockeye sauvage certifié MSC et les sachets sans peau et sans arêtes, qui commandent des marges plus élevées que le thon de base. Le passage au commerce en ligne permet également aux marques de niche comme Wild Planet et Safe Catch de contourner les intermédiaires traditionnels de la distribution et de nouer des relations directes avec des consommateurs soucieux de leur santé, prêts à payer des primes pour des certifications de durabilité et des allégations de faible teneur en mercure. Les données de vente au détail américaines de novembre 2025 ont montré que les fruits de mer stables à température ambiante s'alignaient sur les performances des légumes en conserve, suggérant des opportunités de regroupement inter-catégories dans les paniers d'épicerie en ligne. À mesure que les prestataires logistiques optimisent la livraison du dernier kilomètre pour les produits à température ambiante, la longue durée de conservation et l'emballage léger du saumon en conserve réduisent les coûts d'exécution par rapport aux fruits de mer frais et surgelés, accélérant les gains de parts du canal de commerce électronique.

Sensibilisation croissante à la santé soutenant la consommation de fruits de mer enrichis en oméga-3

Les preuves cliniques reliant les acides gras oméga-3 à la santé cardiovasculaire et cognitive stimulent l'adoption grand public de la consommation de poissons gras. La Mayo Clinic recommande au moins deux portions de poisson riche en oméga-3 par semaine, citant des bienfaits incluant la réduction des triglycérides, l'abaissement de la pression artérielle et la diminution du risque de mort cardiaque subite, le saumon en conserve étant répertorié parmi les choix à faible teneur en mercure et riches en EPA+DHA[1]Source : Personnel de la Mayo Clinic, « Les oméga-3 dans le poisson : comment la consommation de poisson bénéficie à votre cœur », mayoclinic.org. Une étude de 2026 publiée dans Scientific Reports a révélé que les directives alimentaires actuelles, soit deux portions de fruits de mer par semaine, ne permettent pas d'atteindre l'apport recommandé en EPA+DHA pour 75 % des combinaisons, ce qui incite à augmenter les recommandations à trois portions avec deux portions de poisson gras. Le saumon en conserve fournit 510 milligrammes d'EPA+DHA par portion de 142 grammes, couvrant une part significative des objectifs hebdomadaires en une seule portion abordable. Un essai contrôlé randomisé de 2025 a démontré que la consommation d'un apport en poisson conforme aux directives britanniques (140 grammes de poisson gras par semaine, dont du saumon) augmentait l'indice oméga-3 de 2 points de pourcentage sur 8 semaines, faisant passer les participants dans des catégories de risque cardiovasculaire plus faibles. Les organismes de réglementation, notamment la FDA et l'EFSA, continuent d'affirmer la sécurité et l'efficacité des oméga-3 d'origine marine, renforçant la confiance des consommateurs et soutenant les allégations sur les étiquettes du saumon en conserve.

Forte préférence pour des solutions de repas pratiques et prêts à consommer

Les consommateurs contraints par le temps accordent la priorité aux solutions de repas prêts à consommer et nécessitant une préparation minimale, une tendance qui favorise la commodité zéro cuisson du saumon en conserve. Les formats sans peau et sans arêtes éliminent les obstacles à la préparation, permettant une consommation directe depuis la boîte ou le sachet pour les salades, les sandwichs et les occasions de collation. Chicken of the Sea commercialise son sachet de saumon rose sans peau et sans arêtes de 142 grammes comme artisanal en petites quantités avec 31 grammes de protéines, sans conservateurs et certifié MSC, ciblant les consommateurs soucieux de leur santé à la recherche d'une commodité avec des ingrédients sains. Les fournisseurs de kits repas et les restaurants à service rapide intègrent le saumon en conserve dans leurs offres prêtes à assembler, tirant parti de sa stabilité à température ambiante pour réduire les pertes et les risques liés aux stocks. Les données de vente au détail américaines de novembre 2025 ont montré que le saumon frais dominait les ventes de fruits de mer à 293 millions USD, soit près de la moitié de toutes les dépenses en fruits de mer, mais les formats en conserve ont capté des occasions supplémentaires où la réfrigération et la cuisson sont impraticables. L'essor des ménages unipersonnels et la baisse des taux de natalité dans les marchés développés, des tendances mises en évidence dans le rapport de 2026 sur la consommation de fruits de mer en Chine par le Conseil norvégien des produits de la mer, amplifient davantage la demande de formats de saumon en conserve à portions contrôlées et sans gaspillage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des captures sauvages et des prix des matières premières | -0.6% | Alaska, Pacifique Nord-Ouest et chaînes d'approvisionnement mondiales dépendantes du saumon sauvage | Court terme (≤ 2 ans) |

| Adoption croissante d'alternatives alimentaires véganes et à base de plantes | -0.3% | Amérique du Nord et Europe, avec des signaux émergents dans les zones urbaines d'Asie | Moyen terme (2-4 ans) |

| Intensification de la concurrence des fruits de mer frais et des sources alternatives de protéines | -0.5% | Mondial, avec la pression la plus forte sur les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant les produits chimiques d'emballage et la contamination par les microplastiques | -0.4% | Europe et Amérique du Nord, avec des répercussions réglementaires en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des captures sauvages et des prix des matières premières

L'approvisionnement en saumon sauvage est soumis à des cycles biennaux du saumon rose et à des variations d'abondance liées au climat qui créent une volatilité prononcée d'une année à l'autre. La récolte commerciale de saumon en Alaska en 2026 est prévue à 125,5 millions de poissons, en baisse de 36 % par rapport aux 197 millions de 2025, le saumon rose diminuant de 120 millions à 56 millions en raison du cycle de vie strict de deux ans de l'espèce, selon le Département de la pêche et de la chasse de l'Alaska[2]Source : Département de la pêche et de la chasse de l'Alaska, « Prévisions de remontées et projections de récolte pour les pêcheries de saumon de l'Alaska en 2026 », adfg.alaska.gov. Le Prince William Sound a connu une catastrophe des ressources halieutiques en 2024, avec des récoltes de saumon rose inférieures de 75 % à la moyenne quinquennale et de saumon kéta inférieures de 57 % à la moyenne, entraînant des pertes estimées à plus de 85 millions USD. Le rapport arctique 2023 de la NOAA a documenté des réponses climatiques divergentes parmi les espèces de saumon de l'ouest de l'Alaska, le chinook et le kéta atteignant des abondances record les plus basses tandis que le sockeye atteignait des records les plus élevés, compliquant la planification du mix d'espèces pour les transformateurs. La volatilité des prix des matières premières est amplifiée par la concurrence pour le saumon sauvage des circuits frais et surgelés, qui commandent des marges plus élevées que les formats en conserve.

Adoption croissante d'alternatives alimentaires véganes et à base de plantes

Les alternatives aux fruits de mer à base de plantes émergent comme une menace structurelle à long terme, bien que la pénétration actuelle du marché reste limitée. Les ventes mondiales au détail de viande et de fruits de mer à base de plantes ont atteint 6,1 milliards USD en 2024, en croissance d'environ 4 % d'une année sur l'autre, les fruits de mer à base de plantes étant inclus dans cet agrégat. Les ventes américaines de viande et de fruits de mer à base de plantes ont totalisé 1,2 milliard USD en 2024, en baisse de 7 % par rapport à 2023, reflétant la sensibilité des consommateurs aux prix et les lacunes en matière de performance sensorielle. Revo Foods s'est associé à Paleo pour développer du saumon à base de plantes à partir de protéines de pois et a ouvert une installation d'impression alimentaire 3D à Vienne, tandis que les directives provisoires de la FDA publiées en janvier 2025 autorisent l'utilisation de noms d'aliments d'origine animale pour les alternatives à base de plantes si l'étiquetage n'est pas trompeur. Les recherches sensorielles montrent que de nombreux produits à base de plantes sont en retard sur les attributs spécifiques aux fruits de mer tels que la texture feuilletée, l'umami et la saveur de poisson, limitant l'adoption parmi les consommateurs principaux de fruits de mer. Cependant, les jeunes générations et les flexitariens à la recherche de diversité protéique représentent un marché adressable croissant. Pour le saumon en conserve, la menace est atténuée par le fort positionnement de la catégorie en matière d'oméga-3 et d'ingrédients sains, que les analogues à base de plantes peinent à reproduire sans fortification, et par la compétitivité tarifaire établie du saumon en conserve par rapport aux alternatives haut de gamme à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : la commodité favorise la domination du format sans arêtes

Les formats sans peau et sans arêtes ont capté 38,35 % de la part de marché en 2025, reflétant la demande des consommateurs pour une commodité zéro préparation et l'élimination des barrières texturales associées aux arêtes et à la peau. Les filets devraient connaître la croissance la plus rapide à un CAGR de 7,21 % jusqu'en 2031, portés par les tendances de premiumisation et une présentation de qualité restaurant qui réduit l'écart de perception avec le saumon frais. Les morceaux et les formats émincés/effilochés servent des usages distincts — les morceaux pour les salades et les sandwichs où les pièces de saumon visibles signalent la qualité, et l'émincé/effiloché pour les tartinades, les trempettes et les aliments transformés où une texture uniforme est privilégiée. L'innovation en matière d'emballage s'accélère dans tous les formats, les sachets souples gagnant des parts en raison de leur refermabilité, de leur poids plus léger et de leur attrait moderne en rayon par rapport aux boîtes rigides traditionnelles. Le sachet de saumon rose sans peau et sans arêtes de 142 grammes de Chicken of the Sea fournit 31 grammes de protéines, est sans conservateurs et porte la certification MSC, ciblant les consommateurs soucieux de leur santé prêts à payer des primes pour une commodité avec des ingrédients sains. Le saumon rose sans peau et sans arêtes dans l'eau de Bumble Bee fournit 510 milligrammes d'EPA+DHA par portion de 142 grammes, positionnant le produit pour des allégations de santé liées aux oméga-3.

L'influence réglementaire est minimale pour les formes de produits, car les normes d'identité de la FDA pour le saumon en conserve (21 CFR §161.170) autorisent divers styles sans imposer de formats spécifiques, bien que les achats du Département américain de l'agriculture spécifient des exigences sans peau et sans arêtes ainsi que des exigences en matière de filets pour les programmes d'alimentation fédéraux[3]Source : Département de l'agriculture des États-Unis, « Supplément 507 Saumon », ams.usda.gov. Le passage aux formats sans arêtes est particulièrement prononcé en Amérique du Nord et en Europe, où les démographies vieillissantes et les ménages unipersonnels accordent la priorité à la facilité d'utilisation, tandis que les formats avec arêtes conservent des parts sur les marchés sensibles aux prix où les consommateurs acceptent une préparation supplémentaire en échange d'un coût par once plus faible. Les fabricants investissent dans des équipements automatisés de désossage et de portionnement pour réduire les coûts de main-d'œuvre et améliorer la cohérence des rendements, les installations de traitement InnovaMar et InnovaNor de SalMar en Norvège offrant une capacité de récolte combinée de 300 000 tonnes par an et des capacités avancées de transformation secondaire.

Par source : la confiance dans la pêche sauvage face à la scalabilité de l'élevage

Le saumon sauvage a commandé 65,45 % de la part de marché en 2025, soutenu par la confiance des consommateurs dans les certifications de durabilité et la perception d'une saveur et d'un profil nutritionnel supérieurs. Le saumon d'élevage devrait connaître la croissance la plus rapide à un CAGR de 7,81 % jusqu'en 2031, porté par la reprise de la production en Norvège et au Chili, le renforcement des normes ASC qui améliorent la crédibilité, et les avantages en termes de coûts qui soutiennent la pénétration du marché de masse. Le Marine Stewardship Council rapporte que 62,4 % des captures mondiales de saumon sauvage sont certifiées MSC, la pêcherie de l'Alaska, la plus grande source de saumon sauvage, maintenant sa certification depuis 2000 et recommandée pour la recertification en octobre 2024. Le cycle biennal du saumon rose sauvage crée une volatilité prononcée de l'approvisionnement, la récolte de l'Alaska en 2026 étant prévue à 125,5 millions de poissons, en baisse de 36 % par rapport aux 197 millions de 2025, le saumon rose diminuant de 120 millions à 56 millions.

La production de saumon atlantique d'élevage est en expansion, l'Écosse produisant 192 000 tonnes en 2024, en hausse de 27 % d'une année sur l'autre, et la Norvège récoltant 733 000 tonnes au premier semestre 2025, en hausse de 19,6 %. La norme saumon mise à jour du Conseil d'intendance de l'aquaculture (version 1.5, octobre 2025) impose des ratios de dépendance aux poissons fourragers pour la farine de poisson inférieurs à 1,2 et des ratios d'huile de poisson inférieurs à 2,52 pour les salmonidés, avec des exigences de soja certifié RTRS à 100 % et de traçabilité pour tous les ingrédients alimentaires représentant plus de 1 % du volume. SalMar a atteint 77 % de certification ASC sur ses sites actifs en 2024, avec 42 % du volume distribué soumis à une transformation secondaire locale pour réduire les émissions de transport et soutenir le développement de produits à valeur ajoutée. La disponibilité constante tout au long de l'année du saumon d'élevage et son coût par kilogramme inférieur par rapport au sockeye sauvage et au chinook le positionnent pour capter des parts dans les circuits de vente au détail sensibles aux prix et les applications de restauration où la certification de durabilité et la teneur en oméga-3 constituent une différenciation suffisante.

Par espèce : l'avantage volumique du saumon rose face à la trajectoire premium du saumon atlantique

Le saumon rose a détenu 42,52 % de la part de marché en 2025, bénéficiant des récoltes à grande échelle de l'Alaska, d'un profil de saveur doux et d'une compétitivité tarifaire qui s'alignent sur le positionnement du saumon en conserve grand public. Le saumon atlantique devrait connaître la croissance la plus rapide à un CAGR de 6,72 % jusqu'en 2031, porté par la reprise de la production d'élevage, les tendances de premiumisation et l'association des consommateurs avec le saumon de qualité restaurant. Le sockeye, le coho et le chinook occupent des niches haut de gamme, le sockeye étant prisé pour sa couleur rouge profonde et sa texture ferme, le coho pour sa saveur équilibrée et sa teneur moyenne en huile, et le chinook pour les niveaux d'oméga-3 les plus élevés et son positionnement luxe. Les données de la NOAA montrent que le saumon rose a dominé la production en conserve américaine en 2022 à 33,4 millions de kilogrammes d'une valeur de 212 millions USD, en baisse par rapport à 41,4 millions de kilogrammes en 2021 en raison des cycles biennaux de remontée, tandis que le sockeye en conserve a augmenté à 9,1 millions de kilogrammes d'une valeur de 112 millions USD.

La divergence des espèces liée au climat remodèle la disponibilité de l'approvisionnement, le rapport arctique 2023 de la NOAA documentant des abondances record les plus basses pour le chinook et le kéta et des abondances record les plus élevées pour le sockeye dans l'ouest de l'Alaska. La baie de Bristol, la plus grande pêcherie de sockeye au monde, devrait produire 45,3 millions de sockeye en 2026, soutenant environ 32 millions de récoltes commerciales selon la FAO. Le saumon kéta, historiquement utilisé pour la mise en conserve et le fumage, fait face à des vents contraires de la demande alors que l'Alaska restreint la pêche au kéta pour préserver les stocks de chinook, réduisant la disponibilité des matières premières pour les transformateurs.

Par canal de distribution : domination du commerce de détail face à l'accélération de la restauration

Les circuits de vente au détail ont capté 78,34 % de la distribution du saumon en conserve en 2025, reflétant le positionnement de la catégorie comme produit de base du garde-manger et sa forte présence dans les supermarchés, les hypermarchés et les plateformes d'épicerie en ligne. La restauration devrait connaître la croissance la plus rapide à un CAGR de 6,34 % jusqu'en 2031, portée par l'adoption dans les restaurants à service rapide, l'intégration dans les kits repas et les programmes d'alimentation institutionnelle à la recherche de protéines stables à température ambiante. Au sein du commerce de détail, les supermarchés et les hypermarchés dominent en raison de l'allocation étendue d'espace en rayon, des activités promotionnelles et des habitudes des consommateurs d'acheter des conserves lors de leurs courses hebdomadaires. Les épiceries de proximité élargissent leurs assortiments de saumon en conserve pour capter les occasions de collation protéinée à emporter, avec des sachets individuels et des boîtes à ouverture facile permettant une consommation immédiate. Le commerce en ligne s'accélère, le commerce électronique représentant 15 % des ventes de saumon frais et près de 30 % du maquereau en 2026, et les formats stables à température ambiante bénéficiant de l'élimination des contraintes logistiques de la chaîne du froid.

Les données de vente au détail américaines de novembre 2025 ont montré que les fruits de mer en conserve généraient 253 millions USD en quatre semaines, avec un fort rebond après une performance plus faible en octobre et toutes les espèces affichant des gains. L'adoption par la restauration est concentrée dans les restaurants à service rapide intégrant le saumon en conserve dans les salades, les sandwichs et les bols de céréales, et dans les établissements institutionnels tels que les écoles, les hôpitaux et les bases militaires où les achats du Département américain de l'agriculture imposent du saumon d'origine nationale, approuvé par la NOAA, avec une traçabilité complète. Les fournisseurs de kits repas exploitent la stabilité à température ambiante du saumon en conserve pour réduire les pertes et permettre des cycles d'abonnement plus longs sans compromettre la variété des protéines. Les circuits HoReCa (hôtels, restaurants, restauration collective) font face à des vents contraires liés à la préférence des consommateurs pour le saumon frais lors des repas au restaurant, mais les formats en conserve gagnent du terrain dans les applications en cuisine telles que les croquettes de saumon, les tartinades et les plats mélangés où le coût et la cohérence l'emportent sur la présentation fraîche. Des modèles d'abonnement en vente directe aux consommateurs émergent, avec des marques comme Wild Planet et Safe Catch qui construisent des flux de revenus récurrents et captent des marges plus élevées en contournant les intermédiaires de la distribution.

Analyse géographique

L'Asie-Pacifique a représenté 39,45 % de la valeur du marché du saumon en conserve en 2025, propulsée par la hausse des importations chinoises, la demande croissante de la classe moyenne pour des aliments pratiques et riches en protéines au Japon et en Inde, et l'expansion des infrastructures de vente au détail en Asie du Sud-Est. La région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à un CAGR de 7,85 % jusqu'en 2031, soutenue par des initiatives de sécurité alimentaire menées par les gouvernements, l'adoption de la certification halal et l'urbanisation favorisant la pénétration du commerce de détail moderne. Les importations chinoises de saumon atlantique ont dépassé 52 500 tonnes métriques au premier trimestre 2026, en hausse de 59 % d'une année sur l'autre, le saumon réfrigéré étant le principal moteur de croissance et la Norvège fournissant 67 %. Les données du Conseil norvégien des produits de la mer montrent que la Chine est passée du 6e au 3e plus grand marché pour les produits de la mer norvégiens en 2025, avec une valeur d'exportation en hausse de 2,9 milliards NOK (31 %) à 12,3 milliards NOK.

Cependant, la consommation de saumon en Chine est orientée vers le sashimi frais et le positionnement haut de gamme, avec une localisation limitée dans les formats cuits ou en conserve, ce qui suggère que la croissance du saumon en conserve en Chine dépendra de l'innovation produit et de l'éducation des consommateurs sur la commodité et les bienfaits des oméga-3. L'Amérique du Nord reste un marché mature avec une consommation per capita stable, bien que le déclin de 36 % de la récolte de l'Alaska en 2026 à 125,5 millions de poissons puisse resserrer l'approvisionnement intérieur et augmenter les coûts des matières premières selon le Département de la pêche et de la chasse de l'Alaska. L'Europe fait face à des vents contraires réglementaires liés à l'interdiction européenne du BPA sur les revêtements de boîtes de décembre 2024, nécessitant 18 mois de reformulation et des perturbations potentielles de l'approvisionnement selon la Commission européenne, mais bénéficie d'une forte demande de certification de durabilité, le saumon sauvage certifié MSC représentant 15,2 % des fruits de mer conservés en Amérique du Nord contre seulement 0,3 % en Europe centrale, signalant un potentiel de croissance inexploité.

L'Amérique du Sud, portée par le Chili en tant que deuxième producteur de saumon atlantique après la Norvège, a exporté 224 384 tonnes de saumon atlantique au premier semestre 2025 d'une valeur de 2,29 milliards USD, avec des exportations de coho de 103 201 tonnes d'une valeur de 815 millions USD. La croissance du Moyen-Orient et de l'Afrique est concentrée aux Émirats arabes unis et en Arabie saoudite, où la hausse des revenus disponibles, les populations expatriées familières avec les fruits de mer en conserve et les programmes de stockage gouvernementaux stimulent la demande, bien que les lacunes d'infrastructure en matière de logistique de la chaîne du froid favorisent les formats stables à température ambiante par rapport aux alternatives fraîches et surgelées.

Paysage concurrentiel

Le marché du saumon en conserve est modérément consolidé, ce qui a un impact significatif sur les capacités de transformation et façonne la dynamique concurrentielle. En 2024, Silver Bay Seafoods a stratégiquement élargi ses opérations en acquérant les installations de Ketchikan et de False Pass de Trident Seafoods, ainsi que les opérations en Alaska de Peter Pan Seafoods. Ces acquisitions illustrent comment les entreprises leaders capitalisent sur les économies d'échelle pour gérer efficacement les fluctuations de la chaîne d'approvisionnement et assurer une rentabilité constante dans un paysage concurrentiel.

L'adoption technologique au sein du marché est centrée sur l'amélioration de la durabilité et l'amélioration de l'efficacité opérationnelle, plutôt que sur l'introduction d'innovations disruptives. Les entreprises canalisent leurs investissements dans des solutions d'emballage avancées et l'optimisation des processus de la chaîne d'approvisionnement pour répondre aux demandes évolutives du marché. Un exemple notable est le Marine Donut de SalMar, un système d'aquaculture en confinement fermé qui représente une avancée technologique significative. Ce système améliore non seulement l'efficacité de la production, mais répond également à des préoccupations environnementales critiques, s'alignant sur l'accent croissant de l'industrie sur les pratiques durables.

Les opportunités émergentes sur le marché se trouvent dans les canaux de vente directe aux consommateurs et les segments de produits haut de gamme. Des marques telles que Wild Alaskan Company établissent des références en mettant en œuvre des modèles commerciaux évolutifs qui contournent les intermédiaires traditionnels de la distribution, leur permettant de se connecter directement avec les consommateurs. Le marché récompense de plus en plus les entreprises qui combinent des opérations à grande échelle avec des identités de marque distinctives. Cette tendance est particulièrement évidente parmi les entreprises qui accordent la priorité à la durabilité et développent des produits répondant aux préférences des consommateurs en matière de commodité et de responsabilité environnementale, s'alignant ainsi sur les attentes plus larges du marché.

Leaders du secteur du saumon en conserve

Trident Seafoods

Thai Union Group

Starkist Co.

Alaska Seafood Company

FCF Co. Ltd (Bumble Bee)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Silver Bay Seafoods, basée à Sitka, en Alaska, a remporté un contrat du Département de l'agriculture des États-Unis (USDA) d'une valeur de 877 000 USD pour 100 tonnes métriques de saumon rose en conserve. Le saumon est destiné au Sri Lanka dans le cadre du programme McGovern-Dole d'alimentation internationale pour l'éducation et la nutrition de l'enfant, qui soutient l'éducation, le développement de l'enfant et la sécurité alimentaire dans les pays à faible revenu.

- Avril 2024 : Silver Bay Seafoods a finalisé l'acquisition de l'installation de Valdez de Peter Pan Seafoods et obtenu les licences pour les marques de saumon en conserve Humpty Dumpty, Demmings et Double Q. L'acquisition comprend des opérations dans des installations supplémentaires à Port Moller et Dillingham pour une plus grande diversité de transformation.

- Avril 2024 : Silver Bay Seafoods a finalisé l'acquisition de l'installation de transformation de Ketchikan de Trident Seafoods, renforçant la capacité opérationnelle dans les pêcheries de saumon du sud-est de l'Alaska. Cette transaction représente une partie de la consolidation plus large du secteur répondant aux besoins d'optimisation de la chaîne d'approvisionnement.

Portée du rapport mondial sur le marché du saumon en conserve

| Sans peau et sans arêtes |

| Émincé/Effiloché |

| Morceaux |

| Filets |

| Pêche sauvage |

| Élevage |

| Rose |

| Sockeye |

| Coho |

| Chinook |

| Atlantique |

| Autres |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres | |

| Restauration/HoReCa |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Forme de produit | Sans peau et sans arêtes | |

| Émincé/Effiloché | ||

| Morceaux | ||

| Filets | ||

| Source | Pêche sauvage | |

| Élevage | ||

| Espèce | Rose | |

| Sockeye | ||

| Coho | ||

| Chinook | ||

| Atlantique | ||

| Autres | ||

| Canaux de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Restauration/HoReCa | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du saumon en conserve pour la période 2026-2031 ?

Le marché mondial du saumon en conserve était évalué à 7,20 milliards USD en 2025, est estimé à 7,60 milliards USD en 2026, et devrait atteindre 9,95 milliards USD d'ici 2031, se développant à un taux de croissance annuel composé de 5,54 % durant la période 2026-2031.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait afficher le CAGR le plus élevé à 7,85 % grâce aux programmes de sécurité alimentaire et à l'expansion du commerce de détail moderne.

Quelle forme de produit domine actuellement le volume ?

Les formats sans peau et sans arêtes ont commandé 38,35 % de la part du marché du saumon en conserve en 2025, portés par la demande de commodité.

Quelle est l'ampleur de l'opportunité pour le saumon en conserve d'élevage ?

L'approvisionnement en saumon d'élevage devrait croître à un CAGR de 7,81 % à mesure que les normes ASC améliorent la crédibilité et que les volumes tout au long de l'année stabilisent les prix.

Dernière mise à jour de la page le: