Taille et Part du Marché de la Logistique du Bois au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

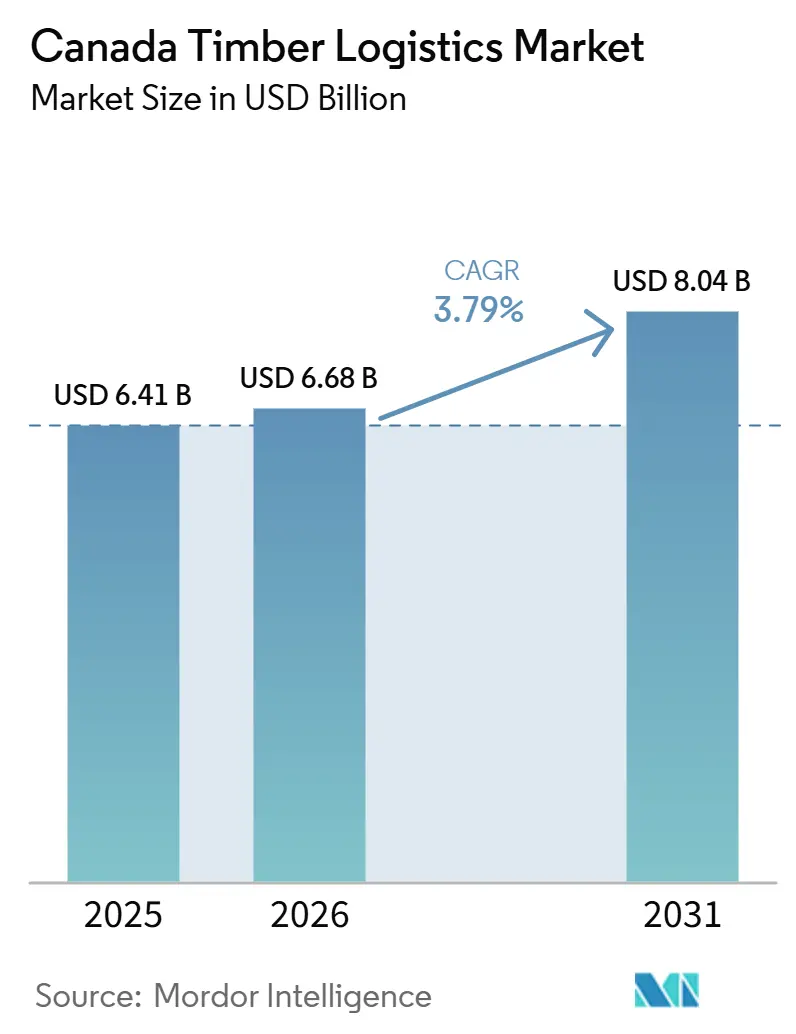

| Taille du marché de l'année de base (2025) | 6.41 Milliards de dollars |

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 8.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique du Bois au Canada par Mordor Intelligence

La taille du marché de la logistique du bois au Canada était évaluée à 6,41 milliards USD en 2025 et devrait croître de 6,68 milliards USD en 2026 pour atteindre 8,04 milliards USD d'ici 2031, à un CAGR de 3,79 % durant la période de prévision 2026-2031.

Le marché de la logistique du bois au Canada est en cours de transformation sous l'effet des changements dans les routes d'exportation, du recours plus large au fret ferroviaire et intermodal, et d'exigences plus strictes en matière de traçabilité de la chaîne de contrôle, qui influencent désormais la façon dont les transporteurs, les terminaux et les expéditeurs organisent les flux de fret. Les droits compensateurs et antidumping américains ont atteint en moyenne 35,2 % en 2025, et un droit de 10 % au titre de la Section 232 appliqué à partir d'octobre 2025 a exercé une pression supplémentaire sur les couloirs traditionnels de bois d'œuvre transfrontaliers, renforçant la nécessité de réorienter les volumes vers des destinations nationales et asiatiques. Ce changement ne réduit pas l'activité logistique de manière simple, car des routes plus longues, davantage de points de manutention et une dépendance accrue aux ports augmentent les dépenses par expédition et poussent le marché de la logistique du bois au Canada vers des modèles de service plus complexes. L'avantage concurrentiel sur le marché canadien de la logistique du bois se déplace donc vers les opérateurs capables de combiner l'accès aux corridors, une capacité fiable, une documentation numérique et une exécution multimodale flexible dans le cadre d'une relation client unique.

Principaux Enseignements du Rapport

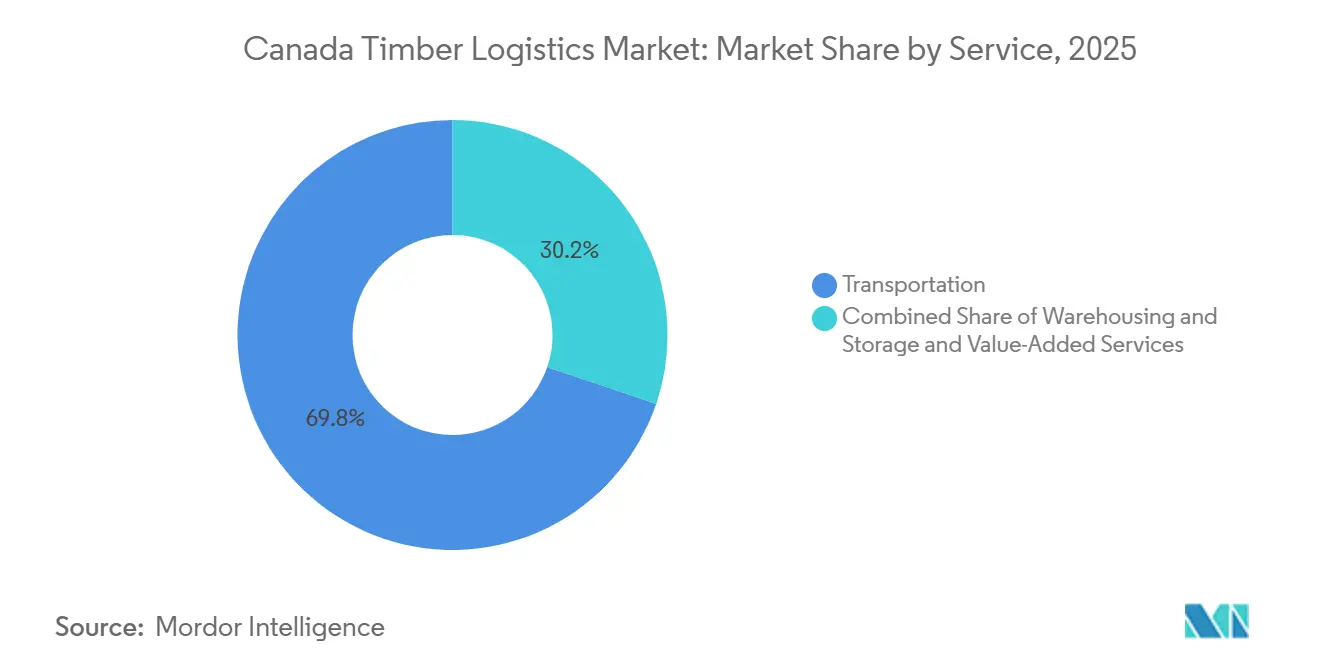

- Par service, le transport détenait 69,81 % de la taille du marché de la logistique du bois au Canada en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 5,03 % jusqu'en 2031.

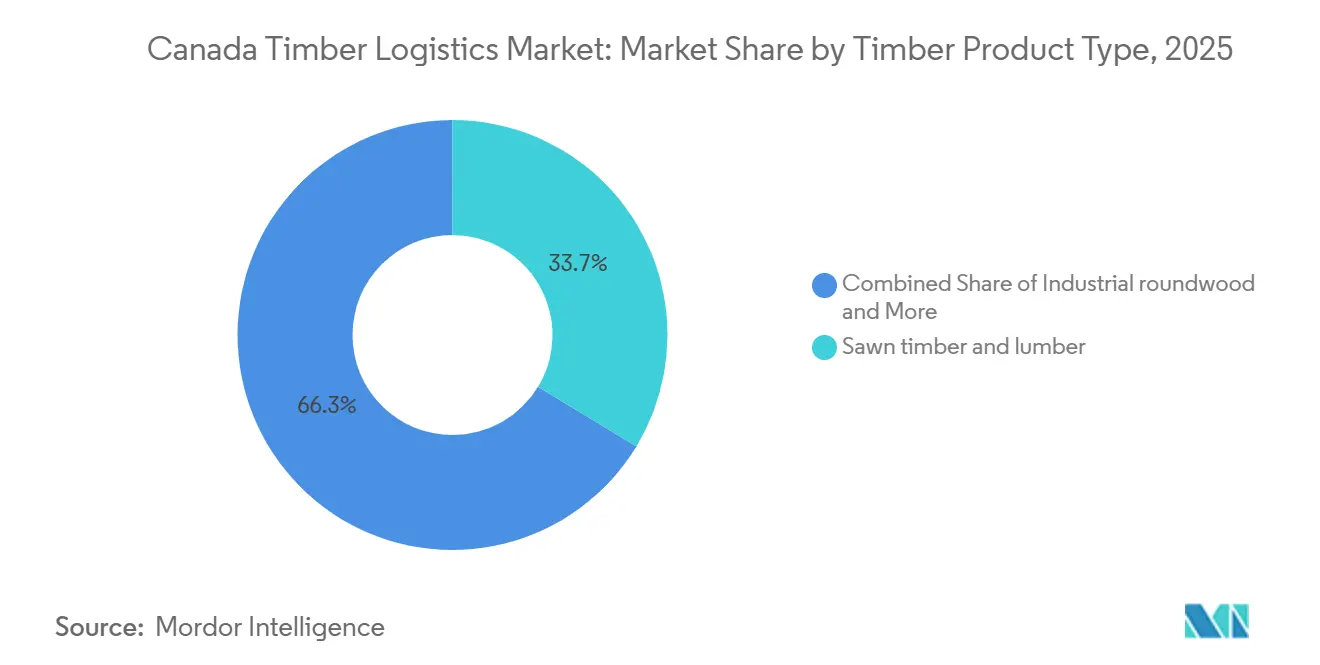

- Par type de produit bois, le bois scié et le bois d'œuvre ont dominé avec une part de marché de 33,67 % en 2025, tandis que les produits en bois d'ingénierie devraient croître à un CAGR de 4,44 % jusqu'en 2031.

- Par secteur d'utilisation finale, la construction et l'infrastructure ont représenté 51,03 % des revenus en 2025, tandis que le segment de l'énergie et de la biomasse devrait croître à un CAGR de 4,24 % jusqu'en 2031.

- Par géographie, l'Ouest du Canada détenait 40,53 % de la part du marché de la logistique du bois au Canada en 2025, tandis que le Centre du Canada devrait se développer à un CAGR de 3,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique du Bois au Canada

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Flux d'Exportation de Bois Résineux et de Bois à Pâte Canadiens | +1.1% | Ouest du Canada, Atlantique du Canada, avec des répercussions sur les corridors portuaires du Centre du Canada | Moyen terme (2-4 ans) |

| Expansion des Pôles Industriels Adjacents à la Foresterie | +0.5% | Ouest du Canada, notamment le Heartland de l'Alberta, et Centre du Canada | Long terme (≥ 4 ans) |

| Demande Croissante de Visibilité de Bout en Bout du Bois et de Conformité à la Traçabilité de la Chaîne de Contrôle | +0.4% | Mondial, avec la plus forte demande en Colombie-Britannique, au Québec et en Ontario | Court terme (≤ 2 ans) |

| Recours Accru aux Mouvements de Bois Intermodaux et Ferroviaires | +0.6% | Ouest du Canada vers les ports nationaux et corridors du Centre du Canada | Moyen terme (2-4 ans) |

| Croissance de l'Optimisation de la Planification des Récoltes et de la Répartition Numérique | +0.3% | National, avec des gains précoces en Colombie-Britannique, en Ontario et au Québec | Court terme (≤ 2 ans) |

| Demande Plus Élevée pour une Logistique Résistante aux Intempéries sur les Routes d'Hiver et dans les Zones Éloignées | +0.3% | Nord du Canada et corridors éloignés de la Colombie-Britannique et de l'Alberta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Flux d'Exportation de Bois Résineux et de Bois à Pâte Canadiens

L'effet combiné des droits compensateurs, des droits antidumping et des mesures de la Section 232 a modifié les flux commerciaux du bois canadien de manière structurelle, car les frictions à l'exportation avec les États-Unis affectent désormais la conception des routes autant que la demande finale[1]RBC Economics, "Decades of Trade Disputes Reshape Canada's Softwood Lumber Sector," RBC, rbc.com. Cela a poussé les producteurs à s'intéresser de plus près aux marchés asiatiques, aux programmes de construction nationaux et à une production à plus forte valeur ajoutée, élargissant l'éventail des destinations que le marché de la logistique du bois au Canada doit desservir. Des voies d'exportation plus longues via les portes d'entrée du Pacifique nécessitent une meilleure coordination entre les scieries, les camionneurs, les transporteurs ferroviaires, les terminaux et les calendriers de transport maritime, de sorte que l'intensité logistique augmente même lorsque le tonnage physique n'augmente pas au même rythme. La décision fédérale annoncée en décembre 2025 de travailler avec les compagnies ferroviaires pour réduire de 50 % les tarifs de fret interprovincial du bois d'œuvre à partir du printemps 2026 montre que les coûts de transport sont devenus une question de politique publique plutôt qu'une simple question d'exploitation privée. En conséquence, le marché de la logistique du bois au Canada connaît une demande plus forte pour la mise en attente côté port, une meilleure coordination des navires et un contrôle plus cohérent des expéditions de l'origine à la destination que ne l'exigeait l'ancien modèle routier axé sur les États-Unis.

Recours Accru aux Mouvements de Bois Intermodaux et Ferroviaires

Les volumes intermodaux canadiens ont atteint un niveau record en avril 2025, en hausse de 2,8 % d'une année sur l'autre, soutenant l'argument en faveur d'un rôle plus important du rail dans le marché de la logistique du bois au Canada[2]Statistique Canada, "L'Enquête quotidienne, Chargements ferroviaires, avril 2025," Statistique Canada, statcan.gc.ca. L'investissement ferroviaire au Canada a atteint 4,5 milliards CAD (3,3 milliards USD) en 2024, incluant le renouvellement des voies, les traverses et l'ajout de capacité sur les corridors reliés aux principales portes d'entrée à l'exportation. Ces améliorations du réseau sont importantes pour le bois, car les couloirs de produits forestiers sur longue distance deviennent plus compétitifs lorsque le rail peut gérer des flux plus lourds et plus fiables vers Vancouver et d'autres systèmes de terminaux. L'initiative fédérale sur le fret de bois d'œuvre annoncée pour le printemps 2026 renforce également l'argument économique en faveur du transfert de certains corridors d'une dépendance totale aux routes vers des solutions combinées camion-rail. Pour le marché de la logistique du bois au Canada, cela signifie que les prestataires de transport capables de connecter la collecte en forêt, le transfert en terminal et le service ferroviaire de longue distance sont susceptibles de capter une plus grande part des relations de fret à plus haute valeur ajoutée.

Demande Croissante de Visibilité de Bout en Bout du Bois et de Conformité à la Traçabilité de la Chaîne de Contrôle

Le Règlement de l'Union Européenne sur la Déforestation exigeait que les grands opérateurs et négociants se conforment avant le 30 décembre 2025, et les petites entreprises avant le 30 juin 2026, ce qui signifie que la documentation a un effet direct sur l'éligibilité au fret. Cette exigence implique qu'une expédition nécessite un enregistrement numérique traçable depuis l'origine en forêt, en passant par les mouvements de transport, jusqu'au point de livraison final, plutôt qu'une simple preuve au stade de l'expédition. Les outils logistiques de Remsoft sont conçus pour synchroniser la documentation de chargement entre les chauffeurs, les scieries et les propriétaires forestiers en quasi temps réel, ce qui montre comment la documentation numérique devient une composante de l'offre de fret elle-même. Les critères d'éligibilité mis à jour de la Chaîne de Contrôle de Groupe au Canada, élargis en 2025, ont étendu le bassin de petites et moyennes entreprises qui ont désormais besoin de partenaires de transport dotés de systèmes compatibles. Cela confère aux grands prestataires logistiques du marché canadien de la logistique du bois un avantage en leur permettant de regrouper le transport, la traçabilité et le soutien à la certification dans un seul package de services pour les exportateurs et les scieries.

Croissance de l'Optimisation de la Planification des Récoltes et de la Répartition Numérique

Le marché de la logistique du bois au Canada accorde une importance croissante à la précision de la répartition et à la planification des récoltes, car la pénurie de chauffeurs et les flux irréguliers de matières premières constituent désormais un risque de production direct pour les scieries. En mai 2026, West Fraser Timber et Kodiak AI ont lancé un projet pilote déployant la technologie Kodiak Driver sur les routes de ressources de l'Alberta pour améliorer la régularité du transport du bois dans un contexte de pénurie de main-d'œuvre difficile. IBM et Polytechnique Montréal ont également lancé un programme de deux ans combinant des jumeaux numériques, une optimisation multi-objectifs, l'apprentissage automatique et un support décisionnel à capacité quantique pour la chaîne d'approvisionnement forestière. Ces outils peuvent réduire les kilomètres à vide évitables, améliorer la planification des récoltes et resserrer les délais de répartition dans des opérations forestières très dispersées qui perdent autrement du temps en raison d'une coordination manuelle. À mesure que l'adoption augmente, le marché de la logistique du bois au Canada devrait connaître une meilleure utilisation des flottes et des mouvements de fibres plus stables dans les corridors où les conditions de main-d'œuvre et d'accès routier restent inégales.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saisonnalité et Perturbations Météorologiques dans les Corridors Forestiers Éloignés | -0.7% | Nord du Canada et corridors éloignés de la Colombie-Britannique et de l'Alberta | Court terme (≤ 2 ans) |

| Coûts Élevés de Carburant Diesel, de Main-d'Œuvre et d'Entretien des Équipements | -0.8% | National, avec la pression la plus forte en Colombie-Britannique, en Alberta et dans le Nord du Canada | Moyen terme (2-4 ans) |

| Contraintes de Capacité des Camions lors des Pics de Récolte et des Fenêtres d'Exportation | -0.5% | Ouest du Canada et Centre du Canada | Court terme (≤ 2 ans) |

| Complexité de la Conformité en Matière de Poids Routier, de Permis et de Transport Provincial | -0.4% | National, avec des règles fragmentées au Québec, en Ontario et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Carburant Diesel, de Main-d'Œuvre et d'Entretien des Équipements

La pression sur les coûts reste un frein évident pour le marché de la logistique du bois au Canada, car les flottes forestières spécialisées opèrent dans des conditions plus difficiles que les flottes de fret standard et ne peuvent pas faire tourner les équipements aussi facilement sur des couloirs plus faciles. La pression sur la main-d'œuvre s'ajoute à ce fardeau, car le secteur a déjà connu des pertes d'emplois significatives dans les activités d'exploitation forestière et de sciage de la Colombie-Britannique entre décembre 2024 et décembre 2025[3]Vancouver Sun, "Employment Statistics Highlight Tough Times in B.C.'s Forestry Sector," Vancouver Sun, vancouversun.com. Les besoins d'entretien sont structurellement plus élevés sur les routes de ressources éloignées, où l'orniérage, le verglas et le soutien limité aux services réduisent la durée de vie des équipements et augmentent le risque d'immobilisation. Cette combinaison réduit les marges des transporteurs forestiers et rend l'expansion de la flotte moins attrayante pour les nouveaux entrants qui pourraient autrement ajouter de la capacité. Même lorsque la demande de fret est présente, le marché canadien de la logistique du bois ne peut pas convertir cette demande en capacité évolutive si les opérateurs restent prudents quant au recrutement, au remplacement des actifs et aux engagements de corridor.

Saisonnalité et Perturbations Météorologiques dans les Corridors Forestiers Éloignés

La variabilité climatique modifie le calendrier d'exploitation du marché de la logistique du bois au Canada, car l'accès aux routes d'hiver reste essentiel pour de nombreux corridors forestiers nordiques et éloignés. Dans certains corridors de l'Ontario, les saisons de routes d'hiver se sont réduites d'une moyenne de 77 jours à seulement 28, réduisant considérablement la fenêtre de transport en vrac de fibres[4]Canada's National Observer, "Driving the Ice Road, A Journey along a Community's Disappearing Lifeline," Canada's National Observer, nationalobserver.com. La saison 2025-2026 a également connu des gels tardifs et des variations de température de 20 °C ou plus dans certaines parties du Nord, obligeant les opérateurs à modifier les limites de charge et les horaires en temps réel. Lorsque de courtes périodes d'accès hivernal coïncident avec des besoins d'expédition de pointe, les scieries et les opérateurs de récolte peuvent faire face à de longs retards de livraison, fragilisant la confiance dans les arrangements d'approvisionnement sensibles aux délais. Le soutien fédéral aux solutions routières à long horizon, notamment 45 millions CAD (32,6 millions USD) dans le Budget 2024 pour une connexion routière avec la Première Nation de Pikangikum, montre que ce problème n'a pas de solution opérationnelle rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Les Volumes de Transport Soutiennent les Revenus, les Services à Valeur Ajoutée Mènent la Croissance

Le transport représentait 69,81 % de la part du marché de la logistique du bois au Canada en 2025, confirmant que le mouvement physique du point de récolte vers la scierie ou le port reste le principal bassin de revenus à l'échelle du réseau national. Le transport routier reste le sous-segment dominant au sein du transport, car les routes de ressources et les sites forestiers dispersés nécessitent encore un accès par camion pour la collecte, le transport sur courte distance et la livraison en scierie. Le rail est le plus important sur les corridors de vrac sur longue distance, notamment lorsque les scieries de l'Ouest canadien doivent connecter de grands volumes sortants aux systèmes d'exportation de Vancouver et de Prince Rupert. Les opérations par voie navigable et multimodales restent plus modestes, mais elles demeurent stratégiquement pertinentes dans la Colombie-Britannique côtière et dans les chaînes d'exportation où un modèle exclusivement routier n'est plus aligné avec l'économie des routes.

Les services à valeur ajoutée devraient croître à un CAGR de 5,03 % de 2026 à 2031, ce qui en fait la catégorie de services à la croissance la plus rapide du marché de la logistique du bois au Canada. La croissance provient du suivi numérique, du soutien à la traçabilité de la chaîne de contrôle, de l'emballage pour la conformité à l'exportation et des services de documentation que les expéditeurs souhaitent de plus en plus intégrés dans le contrat de transport. Cela modifie le comportement d'achat, car les scieries et les exportateurs accordent désormais une plus grande valeur à moins de transferts de services et à des pistes d'audit plus claires tout au long du processus de fret. Le plan fédéral visant à réduire les tarifs de fret interprovincial du bois d'œuvre à partir du printemps 2026 devrait également soutenir davantage de conversions ferroviaires au sein du secteur de la logistique du bois au Canada, tout en maintenant le transport comme principal ancre de revenus et en permettant aux services de soutien à plus haute marge de se développer autour de lui.

Par Type de Produit Bois : Le Bois Scié Ancre les Volumes, les Produits en Bois d'Ingénierie Redéfinissent la Densité de Valeur

Le bois scié et le bois d'œuvre représentaient 33,67 % de la taille du marché de la logistique du bois au Canada en 2025, reflétant leur rôle central dans les chaînes d'approvisionnement du logement canadien et dans les expéditions de produits forestiers orientées vers l'exportation. Il reste la plus grande catégorie de produits car il combine une fréquence d'expédition élevée avec une large base de clients dans la construction nationale, le commerce transfrontalier et les commandes offshore. Les flux de bois rond industriel, de grumes et de bois à pâte restent étroitement liés aux chaînes d'approvisionnement des scieries et réagissent donc rapidement aux changements d'accès aux forêts, aux conditions routières et au calendrier des récoltes. Les granulés et les briquettes servent une base plus restreinte, mais ils sont importants pour la logistique d'exportation car ils dépendent de la mise en attente ferroviaire, du stockage en vrac et de la coordination avec les terminaux en bord de mer.

Les produits en bois d'ingénierie devraient se développer à un CAGR de 4,44 % jusqu'en 2031, ce qui en fait la catégorie de produits bois à la croissance la plus rapide au sein du marché de la logistique du bois au Canada. Le soutien aux marchés publics fédéraux pour les produits en bois d'ingénierie fabriqués au Canada et les investissements manufacturiers soutenus par l'IFIT contribuent à faire passer cette catégorie d'un flux de fret de niche vers un flux plus courant. Cela est important pour la logistique car le bois d'ingénierie porte généralement une valeur plus élevée par expédition et nécessite une manutention plus contrôlée, des fenêtres de livraison plus fiables et une meilleure précision de planification. Il en résulte une amélioration plus stable du mix pour le marché de la logistique du bois au Canada, même si les routes conventionnelles de bois d'œuvre restent exposées à la volatilité liée aux droits de douane.

Par Secteur d'Utilisation Finale : La Demande de Construction Se Modère, l'Énergie et la Biomasse Émergent comme Débouché à Croissance Plus Rapide

La construction et l'infrastructure représentaient 51,03 % de la part du marché de la logistique du bois au Canada en 2025, de sorte que le fret lié à la construction est resté la principale source de demande d'utilisation finale sur le marché canadien de la logistique du bois. La SCHL prévoit que la construction de nouveaux logements diminuera de 259 000 unités en 2025 à 247 000 en 2026, puis à 223 000 en 2028, suggérant un rythme à court terme plus modéré pour le mouvement de bois résidentiel. Cette modération est la plus pertinente en Ontario et en Colombie-Britannique, où les pressions sur l'accessibilité financière pèsent sur la nouvelle activité de construction résidentielle et, par conséquent, sur une partie de la demande en aval de matériaux de construction. Les pâtes et papiers, le mobilier et l'emballage fournissent une base d'expédition plus stable car ils dépendent moins de la dynamique à court terme du logement et davantage des schémas récurrents de fabrication et de consommation nationale.

L'énergie et la biomasse devraient croître à un CAGR de 4,24 % jusqu'en 2031, ce qui en fait le canal d'utilisation finale à la croissance la plus rapide sur le marché canadien de la logistique du bois. Le rôle du Canada en tant que fournisseur de granulés de bois aux services publics asiatiques soutient la demande de manutention en vrac spécialisée, de stockage couvert et de mouvement ferroviaire orienté vers l'exportation vers les ports. Par rapport aux flux de bois liés au logement, les expéditions de biomasse sont moins exposées aux cycles d'accessibilité hypothécaire et peuvent offrir aux transporteurs un débouché utile lorsque la construction résidentielle se refroidit. Cela fait de la biomasse un flux de demande équilibrant pour le secteur de la logistique du bois au Canada, notamment dans les corridors qui relient déjà les sites de production intérieurs aux infrastructures d'exportation côtières.

Analyse Géographique

L'Ouest du Canada détenait une part de 40,53 % du marché canadien de la logistique du bois en 2025, reflétant la domination de la Colombie-Britannique dans la production de bois résineux et le rôle croissant de l'Alberta dans la fabrication de biomasse et de bois d'ingénierie. L'intérieur de la Colombie-Britannique est resté une source majeure d'exportations de bois résineux, et la perturbation causée par les droits de douane américains a accru l'importance des corridors de Vancouver et de Prince Rupert pour les flux réorientés. Ce changement accroît la dépendance à la mise en attente ferroviaire, à la coordination des terminaux et à la planification intermodale dans la partie occidentale du marché de la logistique du bois au Canada. En Alberta, l'expansion du Terminal Sturgeon, soutenue par un prêt de 100 millions CAD (72,3 millions USD), devrait ajouter 3 700 espaces de stockage et de mise en attente de wagons d'ici fin 2026, renforçant la capacité de manutention de la région pour les copeaux, les granulés, les fibres et autres chargements liés à la forêt.

Le Centre du Canada devrait croître à un CAGR de 3,92 % jusqu'en 2031, ce qui en fait le segment régional à l'expansion la plus rapide du marché de la logistique du bois au Canada. La base de pâtes et papiers orientée vers l'exportation du Québec et l'intérêt croissant de l'Ontario pour la construction en bois massif soutiennent une base de fret plus large et plus diversifiée que dans certains corridors à produit unique. Le réseau CN de l'Ontario comprend Sarnia, Windsor et Fort Erie parmi les principaux passages ferroviaires d'exportation du Canada, offrant aux expéditeurs un accès solide aux routes américaines et aux réseaux intermodaux nationaux. Cette densité de réseau favorise la flexibilité des routes et peut réduire les perturbations lorsqu'un corridor fait face à des congestions ou à des pressions tarifaires. L'initiative IBM et Polytechnique Montréal indique également une augmentation des investissements dans l'intelligence de planification à travers les réseaux forestiers du Centre du Canada avant qu'un cycle de reprise du fret plus complet ne s'enclenche.

L'Atlantique du Canada et le Nord du Canada sont des segments plus petits, mais chacun joue un rôle distinct dans le marché de la logistique du bois au Canada. Dans l'Atlantique du Canada, le droit de la Section 232 d'octobre 2025 a poussé certains producteurs du Nouveau-Brunswick à absorber entre 60 et 100 USD par chargement en frais de courtage et de réacheminement lorsqu'une scierie de pâte du Maine a cessé d'accepter des importations. Le gouvernement fédéral a également investi 2,8 millions CAD (2 millions USD) en février 2026 dans sept projets d'innovation forestière de l'Atlantique qui incluent des travaux de diversification des exportations liés à la certification, à la logistique et aux besoins de durabilité pour les marchés hors États-Unis. Le Nord du Canada reste l'environnement d'exploitation le plus difficile, car les interruptions des routes d'hiver et les faibles niveaux d'eau du fleuve Mackenzie ont à plusieurs reprises réduit la fenêtre logistique annuelle pour les communautés éloignées et les opérations de récolte.

Paysage Concurrentiel

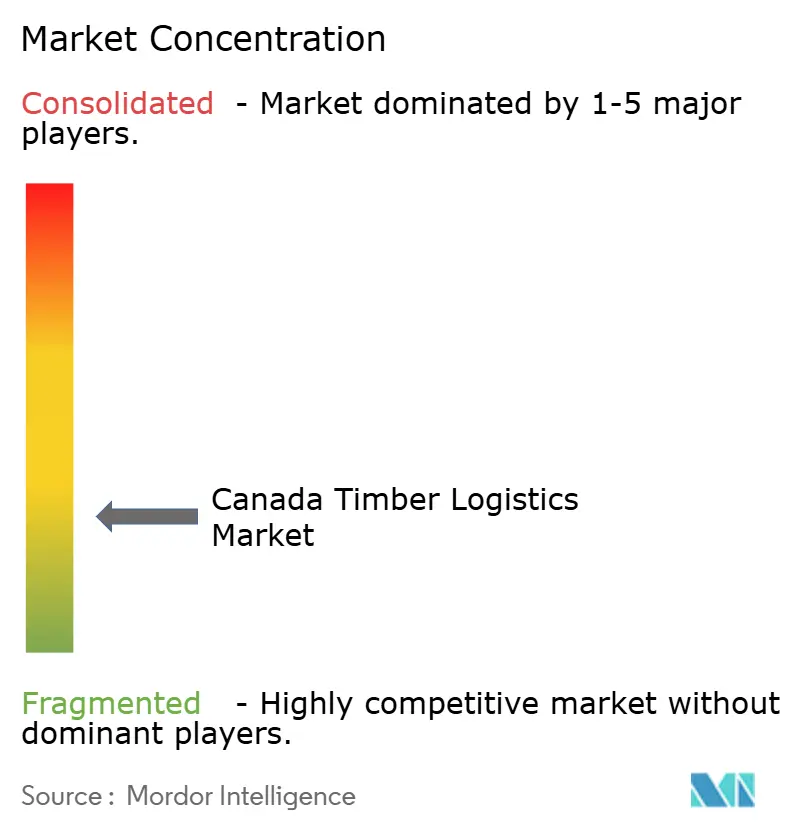

Le marché de la logistique du bois au Canada est fragmenté entre les opérateurs de camionnage et les prestataires de services forestiers spécialisés, maintenant une concurrence locale active sur de nombreux couloirs de transport. Sa couche supérieure est plus concentrée car CN et CPKC dominent le transport ferroviaire sur longue distance et les mouvements intermodaux qui comptent le plus pour les corridors d'exportation et les produits forestiers à grand volume. Cela signifie que la concurrence est moins façonnée par une simple réduction des prix et davantage par l'accès aux corridors, la profondeur du réseau, la disponibilité des actifs et la capacité à connecter la collecte par camion avec le service ferroviaire et de terminal. Cela laisse également de la place aux opérateurs régionaux qui comprennent mieux les routes éloignées, les règles d'accès saisonnier et les conditions d'exploitation nordiques que les transporteurs de fret général.

La consolidation reste une stratégie visible sur le marché canadien de la logistique du bois, car l'échelle aide les opérateurs à répartir les coûts d'équipement, de main-d'œuvre et de conformité sur davantage de corridors et de clients. En mai 2026, Cando Rail & Terminals a finalisé l'acquisition de Savage Rail, ce qui a élargi ses services d'exploitation ferroviaire de première et dernière maille et son empreinte de terminaux au Canada et aux États-Unis. En février 2026, Mullen Group a acquis les 70 % restants de Thrive Fluid Management Group, étendant sa position dans les corridors industriels du nord de l'Alberta qui chevauchent la demande de fret liée au bois. En mai 2026, West Fraser Timber et Kodiak AI ont également lancé un projet pilote de transport autonome en Alberta, ce qui montre que la technologie devient une composante du positionnement concurrentiel plutôt qu'un projet secondaire. Ensemble, ces mouvements montrent que la portée du réseau, le contrôle des corridors et la technologie d'exploitation deviennent plus importants que la simple capacité de transport sur longue distance dans le marché de la logistique du bois au Canada.

La conformité devient un autre filtre concurrentiel, car les expéditeurs orientés vers l'exportation ont de plus en plus besoin de partenaires de transport capables de soutenir la traçabilité et les exigences de la chaîne de contrôle sans transferts supplémentaires. Les transporteurs capables de fournir des enregistrements numériques auditables sur l'ensemble du trajet sont mieux placés pour remporter des contrats à plus long terme avec les grandes scieries et les exportateurs. Les petits transporteurs peuvent encore être compétitifs dans le transport local et éloigné, mais beaucoup auront besoin de partenariats avec des prestataires ferroviaires, des terminaux ou des plateformes numériques pour maintenir l'accès aux programmes de fret plus importants. Il en résulte que le marché de la logistique du bois au Canada devrait rester fragmenté dans le camionnage tout en devenant plus difficile à pénétrer dans les niches orientées vers l'exportation, intermodales et à forte exigence de conformité.

Leaders du Secteur de la Logistique du Bois au Canada

Canadian National Railway Company

Canadian Pacific Kansas City

Mullen Group Ltd.

Canada Cartage Logistics Solutions Inc.

TFI International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Cando Rail & Terminals a finalisé l'acquisition de Savage Rail auprès de Savage Enterprises, LLC, s'établissant comme le leader du marché nord-américain des services d'exploitation ferroviaire de première et dernière maille et des infrastructures de terminaux, avec une empreinte considérablement élargie aux États-Unis et au Canada. La transaction positionne Cando pour desservir les flux de produits forestiers et de matières premières industrielles sur un réseau multi-terminaux élargi.

- Mai 2026 : West Fraser Timber et Kodiak AI ont annoncé un déploiement pilote de la technologie de conducteur autonome de Kodiak pour le transport de grumes sur des routes de ressources éloignées en Alberta, ciblant la pénurie de chauffeurs à l'échelle du secteur et améliorant la régularité de l'approvisionnement en matières premières vers les scieries. La première phase transportera du bois depuis des sites forestiers vers une installation de traitement de West Fraser en Alberta.

- Février 2026 : Mullen Group Ltd. a acquis les 70 % restants de Thrive Fluid Management Group Ltd., avec effet au 1er février, ajoutant des capacités logistiques de gestion des fluides adjacentes aux corridors de bois et d'énergie du nord de l'Alberta, la stratégie d'acquisition plus large devant générer des revenus records pour le groupe en 2026.

- Décembre 2025 : Le gouvernement du Canada a annoncé qu'il travaillerait avec les compagnies ferroviaires canadiennes pour réduire de 50 % les tarifs de fret interprovincial pour le bois d'œuvre et l'acier, à partir du printemps 2026, dans le cadre d'un ensemble plus large de mesures.

Portée du Rapport sur le Marché de la Logistique du Bois au Canada

| Transport | Routier |

| Ferroviaire | |

| Voie Navigable | |

| Multimodal | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Bois rond industriel / grumes |

| Bois de chauffage et biomasse |

| Bois scié et bois d'œuvre |

| Produits en bois d'ingénierie |

| Bois à pâte, copeaux et fibres |

| Granulés et briquettes |

| Autres Types de Bois |

| Construction et Infrastructure |

| Industrie des Pâtes et Papiers |

| Fabrication de Mobilier |

| Industrie de l'Emballage |

| Industrie de l'Énergie et de la Biomasse |

| Autres Secteurs d'Utilisation Finale |

| Ouest du Canada (Côte Pacifique et provinces des Prairies) |

| Centre du Canada |

| Atlantique du Canada |

| Nord du Canada |

| Par Service | Transport | Routier |

| Ferroviaire | ||

| Voie Navigable | ||

| Multimodal | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Type de Produit Bois | Bois rond industriel / grumes | |

| Bois de chauffage et biomasse | ||

| Bois scié et bois d'œuvre | ||

| Produits en bois d'ingénierie | ||

| Bois à pâte, copeaux et fibres | ||

| Granulés et briquettes | ||

| Autres Types de Bois | ||

| Par Secteur d'Utilisation Finale | Construction et Infrastructure | |

| Industrie des Pâtes et Papiers | ||

| Fabrication de Mobilier | ||

| Industrie de l'Emballage | ||

| Industrie de l'Énergie et de la Biomasse | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Ouest du Canada (Côte Pacifique et provinces des Prairies) | |

| Centre du Canada | ||

| Atlantique du Canada | ||

| Nord du Canada |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la logistique du bois au Canada d'ici 2031 ?

Le marché de la logistique du bois au Canada devrait atteindre 8,04 milliards USD d'ici 2031 contre 6,68 milliards USD en 2026, reflétant un CAGR de 3,79 % sur la période 2026 à 2031.

Quelle catégorie de service contribue le plus aux revenus dans la logistique du bois au Canada ?

Le transport reste la plus grande catégorie de services, représentant 69,81 % des revenus en 2025, car le bois dépend encore de la collecte par camion, de la livraison en scierie et du mouvement lié aux ports.

Quel type de produit bois connaît la croissance la plus rapide au Canada ?

Les produits en bois d'ingénierie devraient croître à un CAGR de 4,44 % jusqu'en 2031, aidés par le soutien fédéral au bois d'ingénierie fabriqué au Canada et par de nouvelles capacités de fabrication avancée.

Pourquoi l'Ouest du Canada est-il le principal contributeur régional ?

L'Ouest du Canada détenait 40,53 % des revenus en 2025 en raison de la grande base de bois résineux de la Colombie-Britannique, de l'activité croissante de biomasse et de bois d'ingénierie de l'Alberta, et de solides connexions aux corridors d'exportation du Pacifique.

Qu'est-ce qui stimule la demande accrue de suivi numérique dans le transport du bois ?

Les délais de conformité au Règlement de l'Union Européenne sur la Déforestation et l'adoption plus large de la traçabilité de la chaîne de contrôle rendent les enregistrements d'expédition auditables essentiels, de sorte que les scieries et les exportateurs souhaitent de plus en plus la traçabilité numérique intégrée au transport.

Quel est le principal défi opérationnel pour les corridors de bois éloignés au Canada ?

Des saisons de routes d'hiver plus courtes et la variabilité météorologique réduisent les fenêtres d'accès fiables sur les routes nordiques, ce qui augmente le risque de planification et peut retarder le mouvement de fibres en vrac pendant des mois.

Dernière mise à jour de la page le: