Taille et part du marché canadien de l'épicerie en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

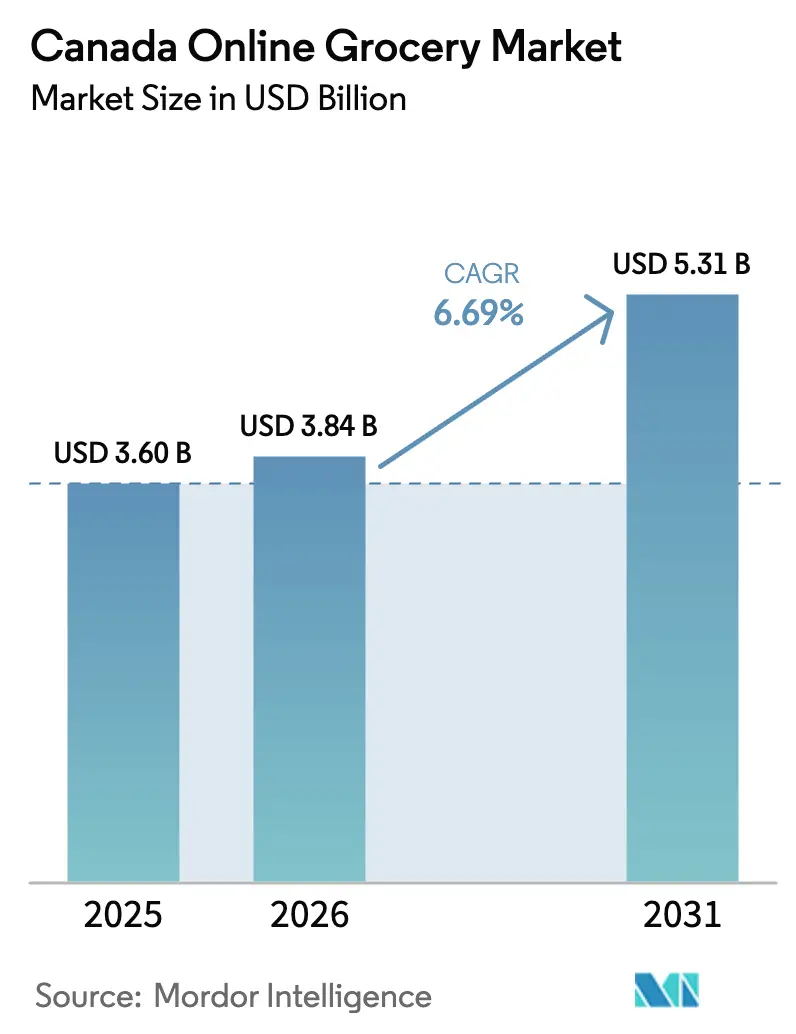

| Taille du marché de l'année de base (2025) | 3.6 Milliards de dollars |

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.69% CAGR |

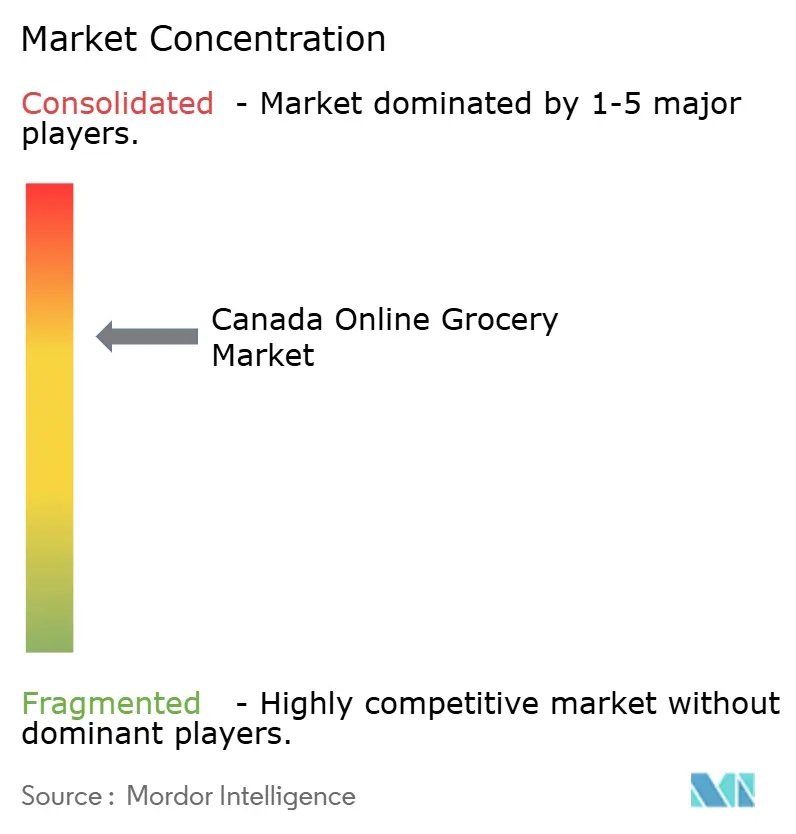

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'épicerie en ligne par Mordor Intelligence

Analyse du marché

La taille du marché canadien de l'épicerie en ligne en 2026 est estimée à 3,84 milliards USD, en progression par rapport à la valeur de 2025 de 3,6 milliards USD, avec des projections pour 2031 indiquant 5,31 milliards USD, soit une croissance à un TCAC de 6,69 % sur la période 2026-2031. La dynamique est portée par la poursuite de l'adoption numérique, les investissements omnicanaux des épiciers de premier rang et la confiance croissante des consommateurs envers les achats à distance. Des programmes d'investissement en capital agressifs, notamment la mise de fonds de 1,55 milliard USD de Loblaw, élargissent la capacité de distribution automatisée et la couverture en livraison le jour même à l'échelle nationale. L'urbanisation persistante et l'intégration des programmes de fidélité stimulent la fréquence d'achat et la valeur des paniers, tandis que les places de marché tierces élargissent le choix des consommateurs et génèrent une demande supplémentaire. L'automatisation en cours offre des gains de coûts, mais les frais élevés de livraison du dernier kilomètre et les pénuries de main-d'œuvre exercent une pression sur les marges, en particulier dans les territoires à faible densité du marché canadien de l'épicerie en ligne.

Principaux enseignements du rapport

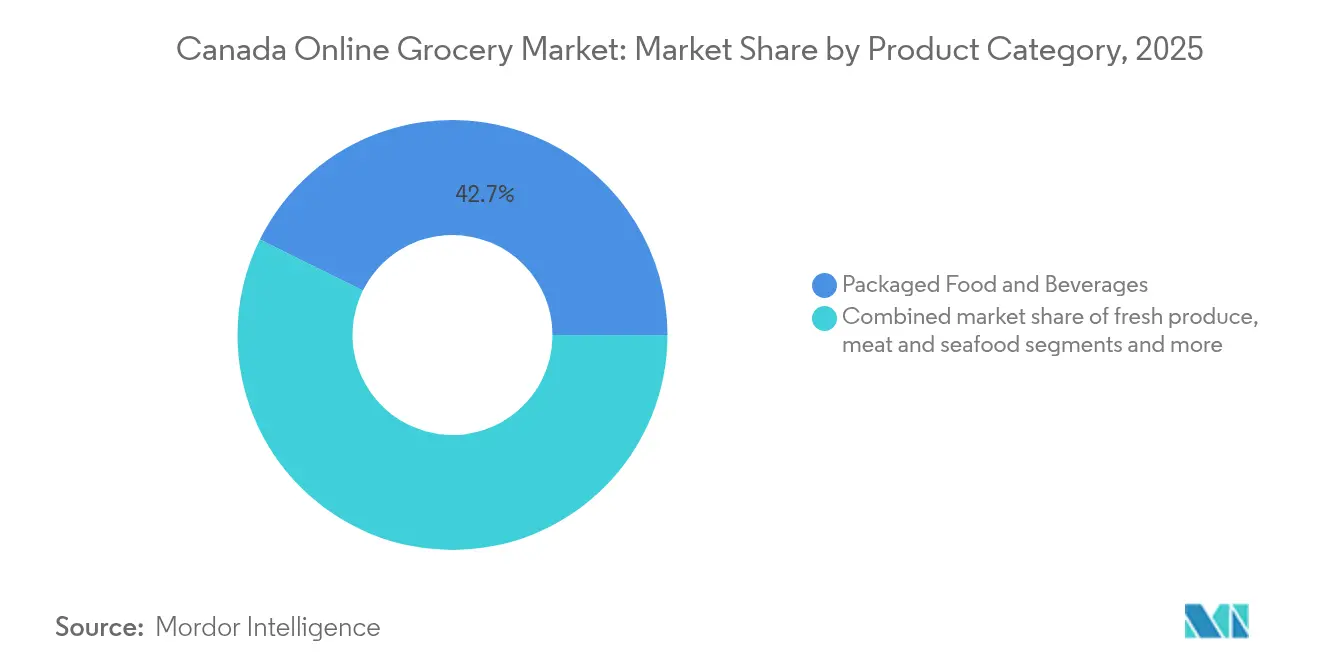

- Par catégorie de produits, les aliments et boissons emballés ont dominé avec une part de revenus de 42,68 % en 2025 ; les produits frais devraient progresser à un TCAC de 9,93 % jusqu'en 2031.

- Par modèle d'exécution, le click & collect représentait 46,02 % de la taille du marché canadien de l'épicerie en ligne en 2025 ; la livraison rapide (≤ 1 heure) croît à un TCAC de 12,12 % jusqu'en 2031.

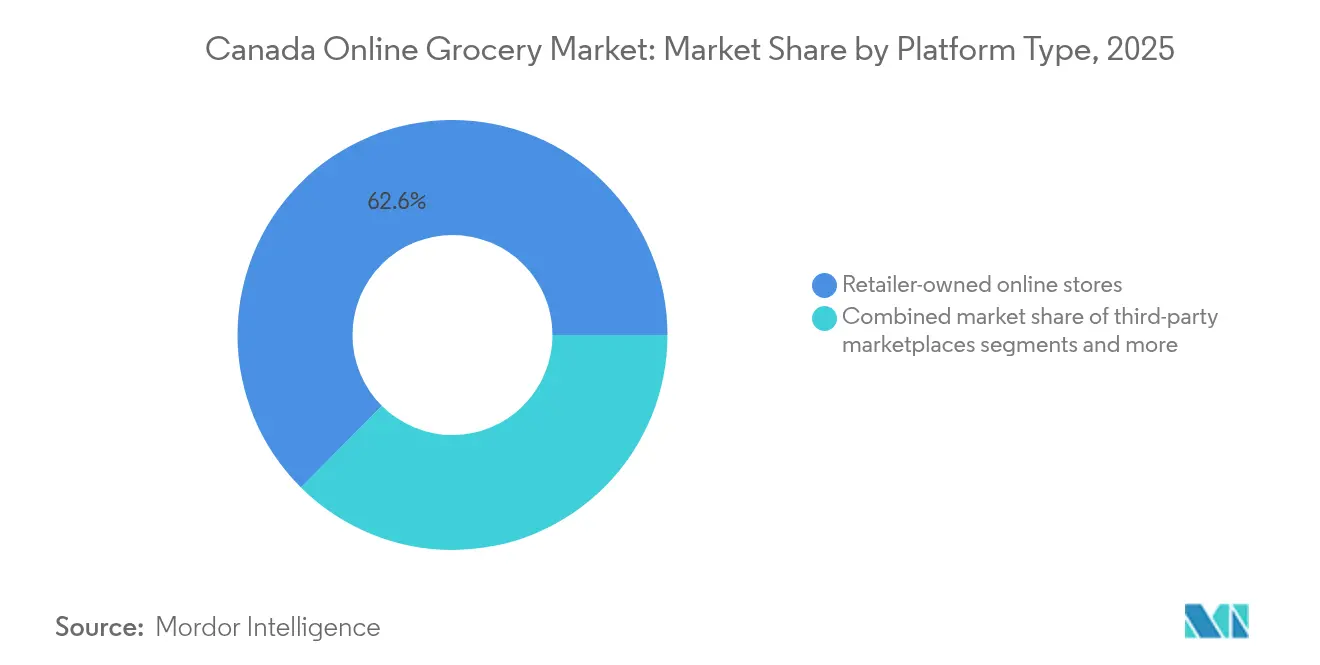

- Par type de plateforme, les sites appartenant aux détaillants détenaient une part de 62,55 % en 2025, tandis que les places de marché tierces enregistrent la croissance la plus rapide avec un TCAC de 10,96 %.

- Par géographie, le Canada central a capté 53,88 % de la part du marché canadien de l'épicerie en ligne en 2025, tandis que les provinces des Prairies progressent à un TCAC de 9,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'épicerie en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des investissements en capital omnicanaux par les épiciers de premier rang | +1.8% | National, avec concentration en Ontario et au Québec | Moyen terme (2-4 ans) |

| Adoption croissante du click-and-collect par les consommateurs après la pandémie | +0.9% | Centres urbains à l'échelle nationale, plus forte dans la région du Grand Toronto et à Montréal | Court terme (≤ 2 ans) |

| Expansion des réseaux de livraison le jour même vers les villes secondaires | +0.7% | Provinces des Prairies, Canada atlantique, marchés secondaires de la Colombie-Britannique | Moyen terme (2-4 ans) |

| Essor des enseignes discount stimulant la demande de marques privées en ligne | +0.5% | National, avec accent sur les régions sensibles aux prix | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour améliorer l'accès alimentaire dans les communautés éloignées | +0.3% | Territoires du Nord, communautés autochtones isolées | Long terme (≥ 4 ans) |

| Nutrition personnalisée pilotée par l'IA générant des valeurs de panier plus élevées | +0.2% | Marchés urbains tournés vers la technologie, premiers adoptants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements en capital omnicanaux par les épiciers de premier rang

Les leaders du marché canadien synchronisent l'expansion physique avec une infrastructure de commerce électronique automatisée. Walmart Canada a réservé 4,51 milliards USD sur cinq ans pour de nouveaux Supercentres et des mises à niveau de distribution robotisée, en parallèle du programme d'automatisation d'un milliard CAD de Metro qui couvre les pôles de Toronto et du Québec [1]Metro Inc., "Mise à jour sur la modernisation de la chaîne d'approvisionnement," metro.ca. Loblaw prévoit d'ouvrir 80 magasins en 2025 — dont la moitié en format discount — en utilisant des zones de préparation en arrière-boutique pour accélérer la cueillette des commandes. Ces déploiements approfondissent la couverture nationale et renforcent les avantages d'échelle, propulsant le marché canadien de l'épicerie en ligne au-delà des sommets de l'ère pandémique en intégrant le commerce électronique dans chaque rénovation de magasin.

Adoption croissante du click-and-collect par les consommateurs après la pandémie

L'utilisation du click-and-collect se stabilise à 46,65 % des commandes et reste ancrée dans les habitudes car elle élimine les frais de livraison et offre un contrôle sur l'heure de retrait. Les créneaux PC Express de Loblaw favorisent l'accumulation de points de fidélité, encourageant les paniers hebdomadaires tout en minimisant les frais de livraison du dernier kilomètre pour le détaillant. Les acheteurs du Grand Toronto et de Montréal citent l'inspection des produits et la fiabilité des délais comme principales raisons de revenir au retrait en bordure de trottoir, distinguant les préférences canadiennes des marchés américains où la livraison à domicile domine. L'expansion vers les provinces maritimes démontre la viabilité dans les centres de population plus petits, car les points de retrait en bordure de trottoir tirent parti des stationnements existants plutôt que de coûteuses installations de micro-exécution.

Expansion des réseaux de livraison le jour même vers les villes secondaires

L'alliance d'Empire Company avec Instacart couvre désormais plus de 250 magasins, plaçant 90 % des ménages canadiens à portée d'une livraison le jour même. Les entrepôts automatisés Ocado à Calgary et Edmonton approvisionnent les Prairies, où la densité de livraison augmente avec l'immigration continue. Des opérateurs locaux tels que GroceryXpress.ca utilisent des bassins de chauffeurs régionaux pour desservir des communautés que les coursiers nationaux négligent, gagnant une part supplémentaire sur le marché canadien de l'épicerie en ligne. Des logiciels améliorés de planification des itinéraires réduisent les fenêtres de livraison, tandis qu'un inventaire consolidé en magasin sombre protège la qualité des produits frais.

Les enseignes discount stimulent la demande de marques privées en ligne

Les assortiments numériques No Frills et No Name de Loblaw font la une des circulaires hebdomadaires ; Metro convertit des magasins traditionnels en formats discount pour capter le trafic sensible aux prix. Les catalogues en ligne mettent en avant l'innovation des marques privées, comme les protéines végétales et les produits de base à emballage écologique, améliorant les marges au sein du marché canadien de l'épicerie en ligne. Une hausse du trafic discount élargit également les ensembles de données, permettant aux moteurs d'apprentissage automatique de proposer des ventes croisées de repas de commodité à marges plus élevées. La dynamique des marques privées renforce le pouvoir de négociation avec les fournisseurs de marques nationales et fortifie les écosystèmes des détaillants contre les plateformes tierces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de logistique du dernier kilomètre et de chaîne du froid dans les zones à faible densité | -0.6% | Territoires du Nord, Canada atlantique rural, Colombie-Britannique éloignée | Long terme (≥ 4 ans) |

| Scepticisme persistant des consommateurs quant à la qualité des produits frais en ligne | -0.4% | National, particulièrement chez les personnes âgées | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'expédition interprovinciale d'alcool | -0.3% | National, avec une application provinciale variable | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans les centres d'exécution et pressions syndicales | -0.5% | Centres urbains, notamment la région du Grand Toronto, Montréal, Vancouver | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de logistique du dernier kilomètre et de chaîne du froid dans les zones à faible densité

La vaste géographie du Canada oblige les coursiers à parcourir de longues distances pour desservir des communautés peu peuplées, portant les frais de livraison par commande au-dessus de la valeur moyenne des paniers. Les programmes de subventions nutritionnelles dans 103 communautés nordiques illustrent l'écart de coût structurel, les acteurs commerciaux hésitant à construire des circuits à température contrôlée [2]Gouvernement du Canada, "Aperçu du programme Nutrition Nord," canada.ca. Les tempêtes hivernales sévères perturbent régulièrement les liaisons routières en Nouvelle-Écosse, provoquant des pertes de produits frais et renforçant les risques de volatilité des coûts. Agriculture et Agroalimentaire Canada attribue 40 % des pertes de distribution aux défaillances de la chaîne du froid, augmentant le seuil de rentabilité pour le commerce électronique de produits frais [3]Agriculture et Agroalimentaire Canada, "Rapport annuel sur le gaspillage alimentaire," agr.gc.ca.. Les détaillants répondent par une tarification par zone et des casiers réfrigérés modulaires, mais les horizons de rentabilité restent lointains, tempérant les perspectives de croissance du marché canadien de l'épicerie en ligne dans les régions éloignées.

Scepticisme persistant des consommateurs quant à la qualité des produits frais en ligne

L'évaluation tactile reste centrale dans les habitudes d'achat de produits frais des Canadiens, faisant de l'assurance qualité le principal frein à la conversion en ligne. Les écarts de température lors des tournées de livraison en banlieue peuvent meurtrir les baies et flétrir les légumes verts, alimentant des images sur les réseaux sociaux qui découragent les nouveaux utilisateurs. Les traceurs IoT de RiverCity Innovations alertent désormais les préparateurs en temps réel sur les ruptures de la chaîne du froid, mais le changement de comportement est progressif. Les détaillants testent des garanties « livré frais ou remboursé » et un tri par IA basé sur l'image, mais de nombreux consommateurs continuent de réserver les produits frais pour leurs achats en magasin. Par conséquent, les produits de base emballés représentent encore la majorité des paniers, freinant l'amélioration de la composition des catégories au sein du marché canadien de l'épicerie en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les produits frais stimulent la croissance premium

Les aliments et boissons emballés détenaient 42,68 % du marché canadien de l'épicerie en ligne en 2025, soutenus par un emballage standardisé qui simplifie l'expédition en température ambiante. Les produits frais, bien que représentant une part moindre, enregistrent un TCAC de 9,93 % et constituent le socle du potentiel de volume à long terme à mesure que l'automatisation améliore la visibilité de la durée de conservation. Le réseau d'un milliard CAD de centres automatisés de produits frais de Metro à Toronto et au Québec illustre le redéploiement du capital vers les denrées périssables. Les tendances à la premiumisation orientent les consommateurs vers les baies biologiques et les kits de salade prêts à l'emploi, augmentant le revenu moyen des paniers. Parallèlement, les plats surgelés et les produits de boulangerie bénéficient de la planification des repas à domicile, amortissant les pressions sur les marges.

Avec la fiabilité croissante de la chaîne du froid, les produits frais captent une part de portefeuille supplémentaire et augmentent la fréquence d'achat en nécessitant des commandes répétées pour le réapprovisionnement. Les viandes et fruits de mer connaissent une demande stable grâce à un emballage sous vide en portions contrôlées qui supporte bien les services de livraison le jour même sur courte distance. Les produits ménagers et de soins personnels complètent les paniers plus importants, créant des promotions inter-catégories qui génèrent des économies d'échelle sur le marché canadien de l'épicerie en ligne. Dans l'ensemble, la pénétration croissante des produits frais positionne les épiciers pour proposer des ventes incitatives d'articles complémentaires, augmentant le bénéfice brut en dollars par commande.

Par modèle d'exécution des commandes : la livraison rapide gagne du terrain en milieu urbain

Le click-and-collect reste le modèle dominant, représentant 46,02 % du volume des commandes en tirant parti des stationnements existants et en éliminant les frais de coursier. Les créneaux PC Express de Loblaw couvrent désormais plus de 700 sites, tandis que Real Canadian Superstore étend les fenêtres de retrait aux villes des provinces maritimes. Le faible besoin en capital de ce modèle protège les marges et renforce la fiabilité perçue auprès des familles soucieuses des coûts au sein du marché canadien de l'épicerie en ligne.

La livraison rapide, définie comme une arrivée en moins d'une heure, affiche le TCAC le plus élevé à 12,12 % car les consommateurs urbains paient des primes pour la commodité. Instacart et Uber Eats s'intègrent aux magasins Sobeys et Walmart, transformant les stocks en rayon en inventaire quasi-magasin sombre pendant les heures creuses et générant des flux de trésorerie supplémentaires. Les zones urbaines denses permettent des tournées de cinq livraisons par heure, comprimant les courbes de coût de livraison. À mesure que les frais de livraison moyens se normalisent autour de 3,99 CAD, la différenciation concurrentielle se déplace vers la précision des substitutions et le professionnalisme des livreurs, affinant davantage les attentes des clients sur le marché canadien de l'épicerie en ligne.

Par type de plateforme : les places de marché élargissent la part de portefeuille

Les canaux appartenant aux détaillants contrôlent 62,55 % des ventes de 2025, ancrés par de puissants écosystèmes de fidélité tels que PC Optimum, qui a émis plus d'un milliard CAD en récompenses l'année dernière. Les lacs de données propriétaires alimentent des moteurs de réapprovisionnement prédictif qui augmentent le nombre d'unités par transaction. Les épiciers contournent également les commissions des tiers, préservant les marges sur le marché canadien de l'épicerie en ligne.

Les places de marché tierces, cependant, s'accélèrent à un TCAC de 10,96 % en agrégeant les inventaires de plusieurs épiciers et en ajoutant des catégories adjacentes telles que les kits repas. La pénétration d'Instacart dans 90 enseignes de distribution offre une commodité en guichet unique aux acheteurs recherchant une large gamme d'assortiments. Les comparaisons de prix promotionnelles entre détaillants séduisent les jeunes générations, permettant aux places de marché de capter des paniers supplémentaires. Un modèle hybride émergent voit les épiciers syndiquer leurs lignes de marques privées sur les places de marché pour élargir leur portée tout en protégeant les références clés pour leurs propres portails, reflétant la coexistence des canaux sur le marché canadien de l'épicerie en ligne.

Analyse géographique

Le Canada central représente plus de la moitié de la part nationale de l'épicerie en ligne, soit environ 53,88 %, reflétant des corridors urbains denses de Windsor à Québec et une forte concentration de centres d'exécution. Loblaw et Metro déploient des entrepôts automatisés à l'extérieur de Toronto, accélérant la vitesse de livraison du dernier kilomètre vers de grands bassins de banlieue qui sous-tendent la rentabilité du marché canadien de l'épicerie en ligne. La croissance démographique, la forte pénétration du haut débit et l'engagement envers les programmes de fidélité maintiennent la stabilité des volumes.

Les vecteurs d'expansion vers l'Ouest se précisent en Alberta et en Saskatchewan à mesure que la migration favorise la formation de villes de taille moyenne. Les provinces des Prairies affichent un TCAC de 9,47 % grâce au réseau Voilà d'Empire alimenté par Ocado, qui offre des fenêtres de livraison le lendemain et le jour même à Calgary et Edmonton. Les services localisés s'adaptent aux adresses dispersées en utilisant des casiers de retrait dans les stations-service, surmontant les obstacles de densité de livraison sans compromettre la rigueur de la chaîne du froid.

Le Canada atlantique reste comparativement modeste mais offre un potentiel de croissance grâce à des centres de micro-exécution reliés par ferry. Des ports comme Halifax facilitent la consolidation des produits frais entrants, raccourcissant les cycles de réapprovisionnement et permettant une couverture le jour même pour les pôles urbains. Les territoires du Nord représentent encore une économie difficile car les coûts de transport par arrêt dépassent la valeur du panier même après les subventions fédérales. Des itinéraires pilotes par drone sont testés pour les articles médicaux et alimentaires à haute valeur, bien que la commercialisation à grande échelle reste à au moins quatre ans pour le marché canadien de l'épicerie en ligne.

Paysage concurrentiel

La concentration du marché reste élevée : Loblaw, Sobeys, Metro, Costco et Walmart détiennent collectivement une part de marché majeure en 2024, offrant un levier d'achat et une portée médiatique considérables. Sobeys tire parti de la robotique Ocado pour promettre des délais de commande d'une heure sur les articles surgelés, se différenciant sur la précision plutôt que sur la simple rapidité. La refonte de la chaîne d'approvisionnement de Metro automatise 240 000 prélèvements par jour, augmentant le débit de 80 % et libérant la main-d'œuvre pour se concentrer sur les points de contrôle qualité des produits frais sur le marché canadien de l'épicerie en ligne.

Costco étend la portée du marché canadien de l'épicerie en ligne grâce à des assortiments en vrac réservés aux membres qui compriment le coût par unité, tandis que Walmart contre-attaque avec un message de prix bas quotidiens associé à un abonnement optionnel pour la livraison gratuite. Instacart consolide ses partenariats avec Empire et Walmart pour ancrer sa croissance tout en expérimentant des centres de micro-exécution à Vancouver pour réduire le temps d'attente des livreurs. Uber Eats intègre les articles d'épicerie dans son interface principale de plats préparés, captant des paniers supplémentaires en soirée et érodant les délimitations traditionnelles des créneaux horaires.

La dynamique du travail ajoute de la complexité : le personnel de distribution de Metro à Toronto a voté pour une grève en 2024, exerçant une pression sur les formats salariaux et forçant des itinéraires de contingence qui ont brièvement prolongé les fenêtres de livraison sur le marché canadien de l'épicerie en ligne. Les détaillants promeuvent de plus en plus l'automatisation pour les tâches de manutention lourde, canalisant la capacité libérée vers le contrôle qualité dans les rayons de produits frais. Collectivement, ces initiatives stratégiques consolident les fossés défensifs des acteurs établis même si les places de marché grignotent des parts périphériques.

Leaders du secteur de l'épicerie en ligne au Canada

Loblaw Companies Limited

Sobeys Inc. (Empire Company Limited)

Metro Inc.

Costco Wholesale Canada Ltd.

Walmart Canada Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Loblaw a réservé 1,55 milliard USD en capital pour la modernisation des magasins et l'expansion de l'exécution automatisée.

- Octobre 2024 : Empire Company a étendu la livraison le jour même d'Instacart à 250 sites, atteignant une couverture de 90 % des ménages à l'échelle nationale.

Périmètre du rapport sur le marché canadien de l'épicerie en ligne

| Produits frais |

| Aliments et boissons emballés |

| Viandes et fruits de mer |

| Produits laitiers et œufs |

| Aliments surgelés |

| Boulangerie et plats préparés |

| Produits ménagers et soins personnels |

| Click & Collect (retrait en bordure de trottoir) |

| Livraison à domicile le jour même |

| Livraison le lendemain / livraison standard |

| Livraison rapide (≤ 1 heure) |

| Boutiques en ligne appartenant aux détaillants |

| Places de marché tierces (Instacart, Uber Eats, etc.) |

| Services de kits repas et d'abonnement |

| Région de l'Atlantique |

| Canada central |

| Provinces des Prairies |

| Côte Ouest |

| Nord (Territoires) |

| Par catégorie de produits | Produits frais |

| Aliments et boissons emballés | |

| Viandes et fruits de mer | |

| Produits laitiers et œufs | |

| Aliments surgelés | |

| Boulangerie et plats préparés | |

| Produits ménagers et soins personnels | |

| Par modèle d'exécution des commandes | Click & Collect (retrait en bordure de trottoir) |

| Livraison à domicile le jour même | |

| Livraison le lendemain / livraison standard | |

| Livraison rapide (≤ 1 heure) | |

| Par type de plateforme | Boutiques en ligne appartenant aux détaillants |

| Places de marché tierces (Instacart, Uber Eats, etc.) | |

| Services de kits repas et d'abonnement | |

| Par région | Région de l'Atlantique |

| Canada central | |

| Provinces des Prairies | |

| Côte Ouest | |

| Nord (Territoires) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien de l'épicerie en ligne ?

Le marché est évalué à 3,84 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché canadien de l'épicerie en ligne ?

Le Canada central représente 53,88 % des revenus nationaux, reflétant des populations urbaines denses et une infrastructure d'exécution avancée.

Quel modèle d'exécution est le plus populaire auprès des consommateurs canadiens ?

Le click-and-collect est en tête avec 46,02 % des commandes car il offre un retrait sans frais et une planification fiable.

Quelles sont les principales entreprises du marché canadien de l'épicerie en ligne ?

Loblaw, Sobeys, Metro, Costco et Walmart contrôlent collectivement près des trois quarts des ventes.

Quelle catégorie connaît la croissance la plus rapide sur le marché canadien de l'épicerie en ligne ?

Les produits frais progressent à un TCAC de 9,93 % à mesure que l'automatisation de la chaîne du froid améliore l'assurance qualité.

À quelle vitesse les places de marché tierces croissent-elles ?

Des plateformes telles qu'Instacart et Uber Eats enregistrent un TCAC de 10,96 %, gagnant du terrain auprès des acheteurs plus jeunes et axés sur la commodité.

Dernière mise à jour de la page le: