Taille et part du marché canadien des plateformes de données clients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

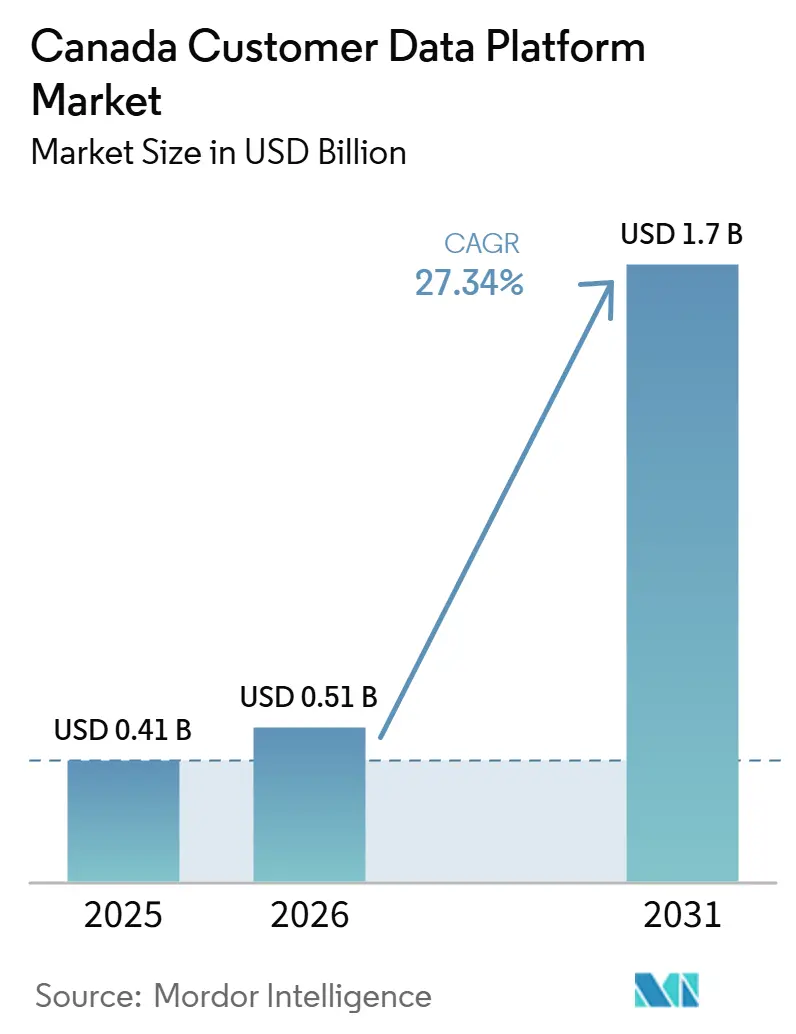

| Taille du marché de l'année de base (2025) | 0.41 Milliards de dollars |

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 1.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des plateformes de données clients par Mordor Intelligence

La taille du marché canadien des plateformes de données clients était évaluée à 0,41 milliard USD en 2025 et devrait atteindre 1,70 milliard USD d'ici 2031, à un CAGR de 27,34 % durant la période 2026-2031. La croissance est façonnée par un mouvement plus large d'abandon des données tierces au profit de stratégies de données propriétaires au sein des entreprises canadiennes. La personnalisation pilotée par l'IA modifie également les attentes des acheteurs, car la plateforme est désormais évaluée sur sa capacité à transformer rapidement les données clients en actions sur les points de contact numériques et assistés. La gouvernance de la confidentialité et du consentement est devenue un critère d'achat central, notamment pour les entreprises opérant dans plusieurs provinces et ayant besoin d'une couche de données gouvernée pour les dossiers clients. La concurrence se divise entre les grands fournisseurs de suites qui vendent de larges écosystèmes et les fournisseurs composables qui permettent aux entreprises de travailler au-dessus des environnements de données cloud existants. Cela laisse au marché canadien des plateformes de données clients une forte marge d'expansion, mais maintient également la qualité de mise en œuvre, la résolution d'identité et la préparation des données au cœur de la sélection des fournisseurs.

Points clés du rapport

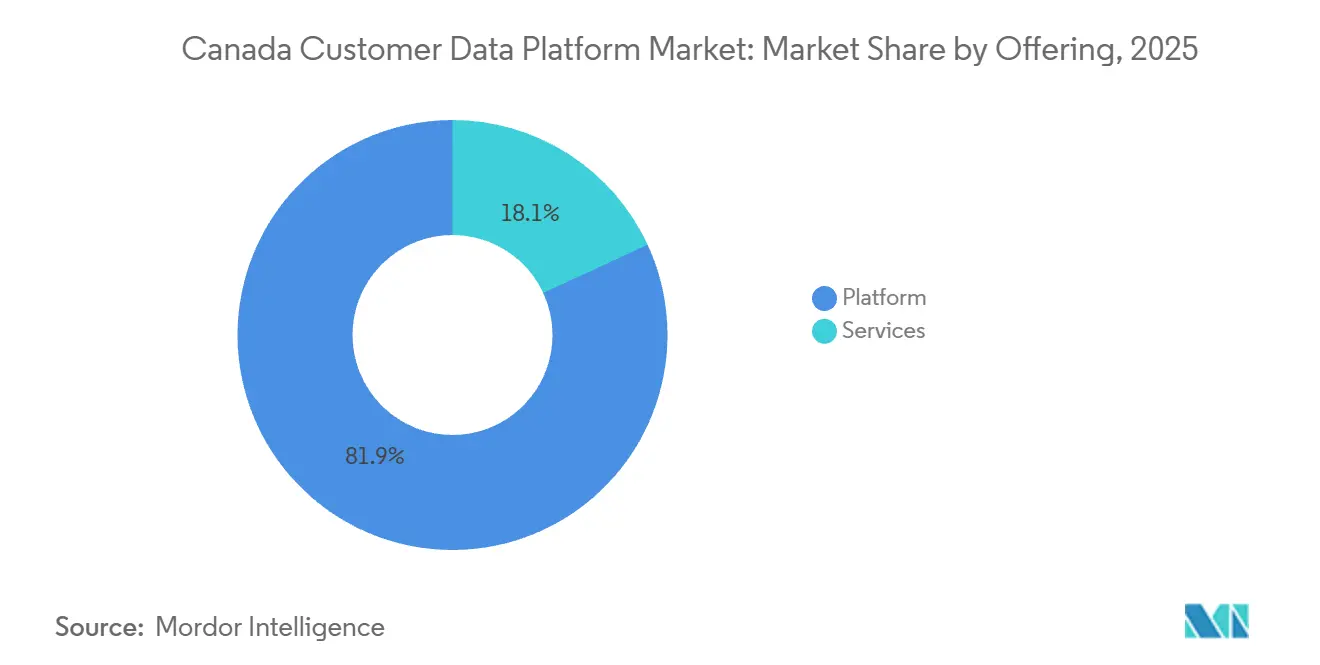

- Par offre, la plateforme détenait 81,90 % de la part de revenus en 2025, tandis que les services devraient se développer à un CAGR de 30,62 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 69,41 % de la part de revenus en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 31,54 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 69,84 % de la part du marché canadien des plateformes de données clients en 2025, tandis que les PME enregistraient le CAGR prévisionnel le plus élevé à 30,16 % jusqu'en 2031.

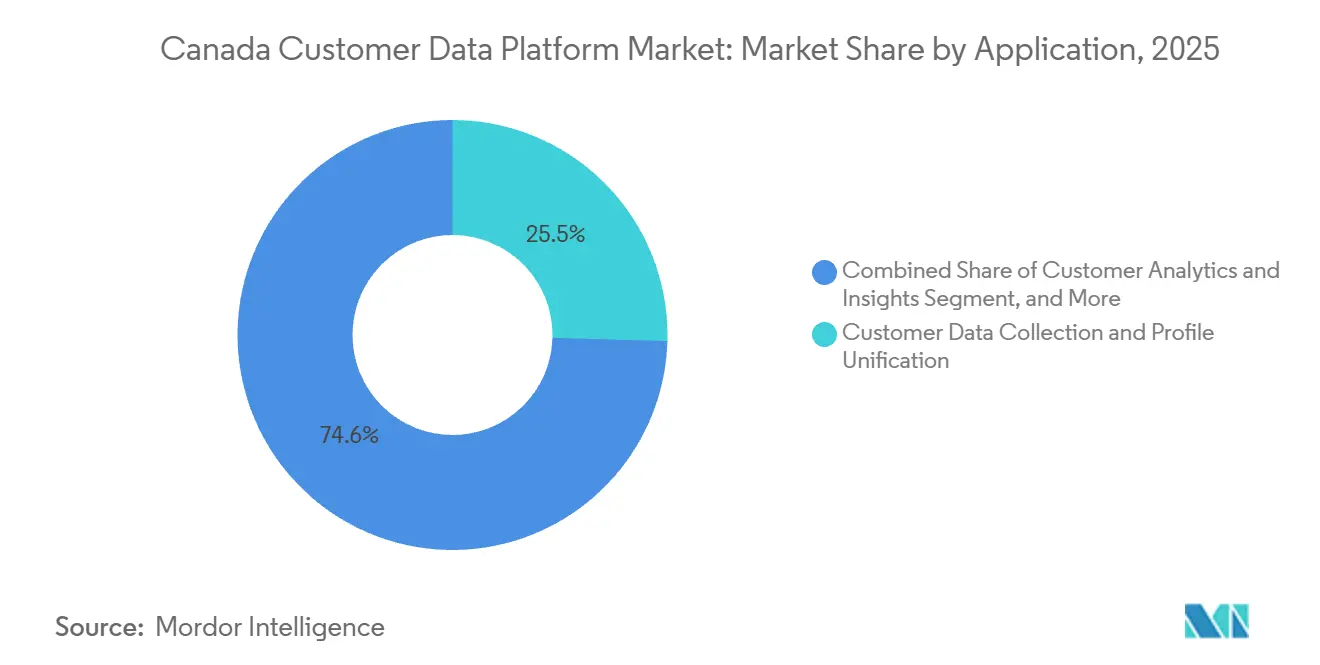

- Par application, la collecte de données clients et l'unification des profils représentaient 25,45 % de la taille du marché canadien des plateformes de données clients en 2025, tandis que l'analytique client et les insights devraient progresser à un CAGR de 32,68 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 22,30 % de la taille du marché canadien des plateformes de données clients en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 32,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des plateformes de données clients

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Personnalisation pilotée par l'IA et cas d'usage de la prochaine meilleure action | +5.2% | Mondial, gains précoces concentrés dans les corridors technologiques de l'Ontario et de la Colombie-Britannique | Court terme (≤ 2 ans) |

| Besoin de profils clients unifiés | +4.8% | National, intensité la plus élevée dans les clusters de grandes entreprises en Ontario et au Québec | Moyen terme (2-4 ans) |

| Demande croissante d'activation client en temps réel | +4.3% | Mondial, adoption accélérée dans les secteurs canadiens du commerce de détail, du BFSI et des télécommunications | Court terme (≤ 2 ans) |

| Exigences de résolution d'identité axées sur la confidentialité | +3.8% | National, pression de conformité précoce au Québec et dans les secteurs réglementés au niveau fédéral | Moyen terme (2-4 ans) |

| Expansion des stratégies de données propriétaires | +3.2% | Mondial, s'étendant à toutes les provinces canadiennes à mesure que la dépréciation des données tierces progresse | Moyen terme (2-4 ans) |

| Adoption des plateformes de données clients natives aux entrepôts de données dans les environnements d'entreprise complexes | +2.6% | National, gains précoces dans les services financiers en Ontario et les entreprises énergétiques en Alberta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Personnalisation pilotée par l'IA et cas d'usage de la prochaine meilleure action

La personnalisation pilotée par l'IA passe d'un cas d'usage optionnel à une exigence opérationnelle fondamentale sur le marché canadien des plateformes de données clients. Canadian Tire a déployé sa plateforme MOSaiC à l'échelle de Canadian Tire, Mark's et SportChek en février 2026 après un pilote russi en 2025, combinant les données Triangle Rewards avec des signaux comportementaux en temps réel et plus de 1 000 occasions de vie client pour les décisions de marchandisage et de promotion. Ce changement modifie le critère de valeur des plateformes de données clients, car les entreprises recherchent désormais la rapidité d'activation et la prise de décision automatisée plutôt que le simple stockage de profils. Adobe a renforcé cette orientation en avril 2026 en introduisant CX Enterprise Coworker dans Real-Time CDP, Customer Journey Analytics et Journey Optimizer pour soutenir l'orchestration agentique dans les flux de travail clients en direct.[1]Adobe Inc., "Adobe annonce la disponibilité générale de Real-Time CDP Collaboration pour permettre aux marques de stimuler conjointement les performances publicitaires dans un environnement axé sur la confidentialité," Adobe News, news.adobe.com En conséquence, les acheteurs canadiens accordent davantage d'importance à la profondeur de raisonnement, au support de la prochaine meilleure action et à la qualité de l'orchestration lors des évaluations de plateformes. Cela favorise également les fournisseurs capables de relier les données clients, l'analytique et l'activation au sein d'un même environnement plutôt que de les traiter comme des couches distinctes.

Besoin de profils clients unifiés

Le besoin d'une vue client unifiée continue de soutenir des dépenses stables en plateformes de données clients au sein des grandes entreprises canadiennes. La fragmentation entre les systèmes CRM, e-commerce, centre de contact, fidélité et agences empêche encore de nombreuses organisations de construire un profil fiable à grande échelle. CIBC a lancé CIBC CRTeX en octobre 2025 pour soutenir l'engagement quasi en temps réel sur les canaux en ligne, mobiles, les centres de contact et les centres bancaires, montrant comment les grandes institutions financières reconstruisent leurs couches de données avant d'étendre les cas d'usage d'activation. Ce schéma maintient la demande de plateformes de données clients liée à un travail de données fondamental, et pas seulement à l'exécution de campagnes. Cela signifie également qu'un investissement différé peut entraîner un coût plus large, car les résultats analytiques et d'IA s'affaiblissent lorsque les événements clients restent dupliqués ou déconnectés. Pour les fournisseurs, le marché canadien des plateformes de données clients récompense de plus en plus ceux qui peuvent soutenir la résolution d'identité et le séquençage sur l'ensemble de la pile client.

Demande croissante d'activation client en temps réel

L'activation client en temps réel pousse les entreprises à abandonner les modèles par lots au profit d'architectures de streaming. Tealium a lancé son écosystème de partenaires IA en avril 2026 avec plus de 1 300 intégrations, reliant la capture de contexte en temps réel à l'invocation de modèles et à l'activation en aval dans des flux de travail gouvernés. Bloomreach a approfondi la même orientation en juin 2026 grâce à son intégration CustomerLake avec Databricks, qui exécute la résolution d'identité, la segmentation et l'activation là où les données résident déjà. Ces modèles réduisent la latence et éliminent la duplication que les anciennes conceptions de plateformes de données clients créaient souvent. Les opérateurs du commerce de détail et de l'e-commerce donnent le rythme précoce car les promotions flash et les changements rapides d'offres dépendent d'une réponse client immédiate. La même attente se répand dans les secteurs bancaire, de la santé et des télécommunications, où la rapidité de réponse devient un élément de la qualité de service plutôt qu'une simple mesure marketing.

Exigences de résolution d'identité axées sur la confidentialité

La résolution d'identité axée sur la confidentialité est désormais une exigence pratique pour les déploiements nationaux sur le marché canadien des plateformes de données clients. Le Commissariat à la protection de la vie privée du Canada a souligné l'importance croissante du consentement, de la responsabilité et des droits sur les données dans son rapport annuel 2024-2025, renforçant la nécessité d'une gestion gouvernée des dossiers clients à travers le pays. La Loi 25 du Québec a déjà rendu les pistes d'audit, le consentement explicite et le contrôle strict des données personnelles plus centraux dans les choix de conception des entreprises. Real-Time CDP Collaboration d'Adobe a atteint la disponibilité générale en février 2025 avec des fonctionnalités de collaboration de données propriétaires respectueuses de la confidentialité, montrant comment la conception axée sur le consentement est entrée dans le positionnement produit courant. Les entreprises nationales font face à une complexité accrue car elles doivent aligner les obligations fédérales avec les règles provinciales au sein d'un seul modèle opérationnel. Les fournisseurs capables de propager le consentement et de contrôler l'utilisation des données au niveau de la couche plateforme sont donc mieux positionnés pour remporter des déploiements complexes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration élevée avec les piles MarTech et CRM héritées | -3.4% | National, friction la plus élevée dans les services financiers et le commerce de détail des grandes entreprises en Ontario | Long terme (≥ 4 ans) |

| Problèmes de qualité des données et de fragmentation des identités | -2.8% | Mondial, risque concentré dans les organisations de commerce de détail multi-marques et de BFSI opérant à l'échelle nationale | Moyen terme (2-4 ans) |

| Préoccupations des entreprises concernant les coûts de conformité et de gouvernance du consentement | -2.1% | National, pression aiguë au Québec et dans les secteurs BFSI et de la santé réglementés au niveau fédéral | Moyen terme (2-4 ans) |

| Pénurie de compétences en architecture de plateformes de données clients et en flux de travail d'activation | -1.6% | National, concurrence pour les talents la plus aiguë dans la région du Grand Toronto et sur les marchés technologiques de Vancouver | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration élevée avec les piles MarTech et CRM héritées

La complexité d'intégration élevée ralentit encore l'adoption dans les environnements d'entreprise hérités. De nombreuses organisations canadiennes de services financiers et de télécommunications exploitent des piles assemblées sur de nombreuses années, avec des données détenues dans des systèmes qui n'ont jamais été conçus pour le streaming d'événements ou l'orchestration en direct. En pratique, les programmes de plateformes de données clients commencent souvent avec moins de systèmes sources que prévu initialement, ce qui réduit la valeur visible pour les équipes métier durant les premières phases. Cette portée initiale plus restreinte peut ralentir le déploiement plus large, car les acheteurs veulent une preuve de retour avant de connecter davantage de canaux et de jeux de données. Le problème n'est pas seulement technique, car l'intégration affecte également les modèles opérationnels, la gouvernance, la propriété et les rôles de prestation de services entre les équipes marketing, données et informatiques. Sur le marché canadien des plateformes de données clients, les fournisseurs qui réduisent les frictions de configuration et offrent un support de mise en œuvre plus solide sont donc mieux positionnés pour développer la valeur des comptes au fil du temps.

Problèmes de qualité des données et de fragmentation des identités

La qualité des données et la fragmentation des identités continuent de limiter les performances des plateformes même après le début du déploiement. Les enregistrements en double, les historiques d'événements incomplets et les identifiants non concordants affaiblissent le profil unifié que les acheteurs attendent d'une plateforme de données clients. Le CDP Institute a signalé que les fournisseurs de plateformes de données clients composables et natives aux entrepôts de données ont augmenté leurs effectifs plus rapidement que les fournisseurs de solutions packagées traditionnelles au second semestre 2025, ce qui reflète une réponse plus large du marché à ces défis persistants d'architecture de données.[2]CDP Institute, "Mise à jour du secteur du CDP Institute, juin-décembre 2025," CDP Institute, cdpinstitute.org De nombreuses entreprises canadiennes commencent désormais par un travail de remédiation avant l'activation complète, ce qui ajoute du temps et des coûts au projet. Cela déplace la discussion de la seule sélection de logiciels vers la préparation des données, la gouvernance et la discipline des processus internes. Les acheteurs qui sous-estiment le nettoyage en amont peuvent donc atteindre la production plus lentement et obtenir des résultats de personnalisation plus faibles que prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la plateforme domine, la dynamique des services s'accélère

Le segment Plateforme détenait 81,90 % de la part du marché canadien des plateformes de données clients en 2025, ce qui montre que les logiciels sous licence sont restés l'unité d'achat principale pour les clients entreprises. Les acheteurs ancrent toujours leurs dépenses dans la couche qui gère les graphes d'identité, la logique de segmentation et les connecteurs d'activation. Cela confère aux fournisseurs de plateformes un rôle central dans l'architecture d'entreprise, car le logiciel devient le système qui relie la capture de données à l'action sur tous les canaux. Le secteur canadien des plateformes de données clients bénéficie également de ce schéma car les achats de plateformes entraînent souvent des dépenses en services, cloud et partenaires. Dans les comptes nationaux, les décisions logicielles sont étroitement liées aux besoins de conformité, à la profondeur d'intégration et à l'adéquation avec les systèmes d'entreprise existants.

Le segment Services devrait se développer à un CAGR de 30,62 % durant 2026-2031, ce qui en fait la partie à la croissance la plus rapide du mix d'offres. Ce rythme reflète la quantité de travail de mise en œuvre, d'intégration et de conseil nécessaire avant que les entreprises puissent utiliser l'activation pilotée par l'IA dans des environnements en direct. Salesforce a renforcé ce modèle à forte composante de services en juin 2026 en élargissant son partenariat avec Databricks autour de Data 360 et des flux de travail de données sans copie, fusionnant davantage l'économie des plateformes avec le travail d'intégration de données et d'activation de l'IA. Les révisions continues concernant l'architecture du consentement, les flux de données et la gouvernance opérationnelle maintiennent également la demande de services élevée après le déploiement initial.

Par mode de déploiement : le cloud est en tête, les architectures hybrides se développent rapidement

Le cloud détenait 69,41 % de la part du marché canadien des plateformes de données clients en 2025, soutenu par la moindre friction de la livraison SaaS et les liens natifs que les principaux hyperscalers offrent aux produits de plateformes de données clients leaders. Ce mode reste attractif pour les entreprises qui souhaitent des cycles de déploiement plus rapides et des dépenses d'abonnement plus prévisibles. Il convient également aux organisations qui ont besoin d'une mise à l'échelle plus facile pour l'analytique client, la segmentation et l'orchestration sur de nombreux points de contact numériques. La demande sur site existe encore dans les cas d'usage réglementés où la résidence des données et le contrôle interne ont plus de poids que la rapidité de déploiement. Cela maintient le choix de déploiement lié aux besoins sectoriels plutôt qu'à une préférence d'architecture unique.

Le déploiement hybride devrait croître à un CAGR de 31,54 % durant 2026-2031, ce qui en fait le modèle à la croissance la plus rapide sur le marché canadien des plateformes de données clients. Les entreprises utilisent cette approche pour conserver les dossiers clients sensibles dans des environnements contrôlés tout en exécutant les charges de travail d'activation et d'analytique sur des services cloud. La mise à jour de janvier 2026 du CDP Institute a montré une dynamique continue pour les fournisseurs composables et natifs aux entrepôts de données, ce qui soutient l'idée que la conception hybride entre dans la norme d'entreprise courante. En conséquence, les fournisseurs capables de prendre en charge les modèles sans copie, le placement flexible des données et l'interopérabilité gouvernée gagnent en pertinence dans les comptes complexes.

Par taille d'organisation : les grandes entreprises ancrent les revenus, tandis que les PME gagnent du terrain

Les grandes entreprises détenaient 69,84 % de la part du marché canadien des plateformes de données clients en 2025, reflétant leur échelle, leur volume de données et leur capacité à financer de longs cycles de mise en œuvre. Ces acheteurs gèrent généralement plusieurs systèmes clients, marques ou canaux simultanément, ce qui rend l'identité unifiée et l'activation plus précieuses. Leurs dploiements impliquent également une logique d'orchestration personnalisée et un contrôle plus strict sur la sécurité, la gouvernance et le séquençage de l'intégration. Cela maintient les plus grands contrats concentrés parmi les fournisseurs capables de soutenir une livraison de niveau entreprise sur les logiciels et les services. Sur le marché canadien des plateformes de données clients, les grands comptes façonnent également les feuilles de route des fournisseurs car leurs exigences vont au-delà de l'exécution de campagnes vers la conception de données d'entreprise.

Les PME devraient croître à un CAGR de 30,16 % durant 2026-2031 à mesure que les produits natifs SaaS et les interfaces utilisateur plus simples abaissent la barrière à l'adoption. Cette croissance est soutenue par la demande de solutions packagées capables de fournir une activation utile sans une grande équipe d'ingénierie de données interne. Des fournisseurs axés sur le Québec tels que Comulead et CentrixOne montrent que les organisations plus petites souhaitent également un hébergement local, des interfaces bilingues et des modèles opérationnels conformes aux réglementations que les plateformes mondiales ne fournissent pas toujours bien. Cette ouverture offre aux fournisseurs nationaux une voie crédible vers le segment des PME, même si les fournisseurs mondiaux continuent de dominer les plus grands comptes d'entreprise.

Par application : l'unification des profils ancre la demande, tandis que l'analytique mène la croissance

La collecte de données clients et l'unification des profils représentaient 25,45 % de la taille du marché canadien des plateformes de données clients en 2025, ce qui en a fait le domaine d'application fondamental. Les entreprises continuent de commencer ici car une résolution d'identité peu fiable affaiblit chaque flux de travail en aval. La persistance des enregistrements fragmentés sur les canaux signifie que de nombreux acheteurs ont encore besoin d'une ingestion, d'une correspondance et d'une déduplication plus solides avant de pouvoir faire évoluer les cas d'usage avancés. Ce segment reste central car il soutient non seulement les flux de travail marketing mais aussi les besoins plus larges en matière de service et de conformité. Dans le secteur canadien des plateformes de données clients, l'unification des profils reste l'étape qui détermine si les outils d'analytique et de parcours ultérieurs peuvent fonctionner de manière cohérente.

L'analytique client et les insights devraient croître à un CAGR de 32,68 % durant 2026-2031, ce qui en fait l'application à la croissance la plus rapide du mix. La demande augmente car les entreprises souhaitent que la modélisation de propension, la prédiction du taux de désabonnement et le scoring de la valeur à vie alimentent directement la prise de décision automatisée. Bloomreach a lié cette tendance à l'exécution en juin 2026 en étendant la personnalisation par l'IA sur l'e-mail, le web et d'autres canaux grâce à son intégration CustomerLake avec Databricks.[3]Bloomreach Inc., "Bloomreach approfondit son partenariat avec Databricks, étendant la personnalisation par l'IA sur l'e-mail, le web et plus encore grâce à la nouvelle intégration CustomerLake," Bloomreach, bloomreach.com La gestion du consentement et des préférences devient également plus importante, car les obligations en matière de confidentialité transforment l'utilisation gouvernée des données en un enjeu direct d'approvisionnement dans les secteurs réglementés.

Par secteur d'utilisation final : le BFSI ancre le volume, tandis que la santé et les sciences de la vie progressent le plus rapidement

Le BFSI détenait 22,30 % de la taille du marché canadien des plateformes de données clients en 2025, ce qui en faisait le plus grand segment d'utilisation final. Les banques et autres institutions financières peuvent justifier les dépenses en plateformes de données clients à travers des cas d'usage liés à la fois à la personnalisation et à la conformité. La même couche client gouvernée qui améliore l'engagement soutient également les flux de travail liés à la connaissance du client et un contrôle plus cohérent sur les informations clients. Le lancement par CIBC de CRTeX en octobre 2025 a montré comment les grandes institutions construisent des moteurs d'engagement quasi en temps réel sur les canaux numériques et assistés, sur la base de fondations de données clients reconstruites. Cette combinaison maintient les dépenses du BFSI résilientes même lorsque les déploiements nécessitent une gouvernance et un travail d'intégration plus importants.

La santé et les sciences de la vie devraient se développer à un CAGR de 32,36 % durant 2026-2031, ce qui en fait le secteur vertical à la croissance la plus rapide sur le marché canadien des plateformes de données clients. La croissance est liée à la nécessité d'unifier les dossiers cliniques, d'engagement des patients et opérationnels sous des exigences d'interopérabilité plus strictes. Le commerce de détail et l'e-commerce ainsi que l'informatique et les télécommunications restent des contributeurs significatifs car ils s'appuient sur les plateformes de données clients pour la fidélité, la rétention et l'activation omnicanale sur de grandes bases clients. Le gouvernement, les médias et le divertissement, et la fabrication industrielle restent des adoptants à un stade plus précoce, mais leurs cas d'usage s'élargissent à mesure que la personnalisation des services et les attentes en matière de confidentialité dès la conception arrivent à maturité.

Analyse géographique

L'Ontario et la Colombie-Britannique représentent la plus grande concentration d'activité du marché canadien des plateformes de données clients, l'Ontario menant en volume de déploiement d'entreprise et la Colombie-Britannique servant de base secondaire solide pour l'adoption native au cloud. La position de l'Ontario provient du dense mélange de banques, d'opérateurs de télécommunications et de sièges sociaux de commerce de détail de la région du Grand Toronto, qui ont l'échelle nécessaire pour financer de grands programmes de données clients. RBC a illustré cette échelle en 2025 avec son modèle de fondation ATOM, soutenant la détection de fraude et la personnalisation numérique sur une infrastructure de données financières capable de traiter jusqu'à 10 milliards de transactions par minute. La Colombie-Britannique bénéficie d'une base technologique plus à l'aise avec le déploiement cloud en priorité et des cycles d'itération plus rapides. Dans les deux provinces, les attentes en matière de confidentialité exigent encore que les entreprises associent les objectifs d'activation à une gestion gouvernée des données et à des contrôles internes solides.

Le Québec forme un environnement opérationnel distinct au sein du marché canadien des plateformes de données clients car la Loi 25 a rendu le consentement, les pistes d'audit et la gestion locale des données plus importants dans l'évaluation des fournisseurs. Rosecape a positionné sa plateforme basée à Montréal autour de l'hébergement canadien et de la conformité à la Loi 25, montrant comment les fournisseurs locaux utilisent la souveraineté et l'adéquation linguistique comme outils concurrentiels.[4]Rosecape, "La Plateforme Rosecape, Intelligence De Données Souveraine Pour Les PME Canadiennes," Rosecape, rosecape.ca Il en résulte un schéma divisé où les grandes entreprises achètent souvent des plateformes mondiales puis ajoutent des couches de gouvernance locales, tandis que les organisations plus petites comparent plus activement les alternatives nationales et bilingues. Comulead et CentrixOne reflètent également cette demande d'outils de gestion des données et des clients axés sur le Québec, alignés sur les besoins opérationnels en langue française. L'Alberta et les provinces des Prairies restent un bassin de demande plus restreint, mais l'adoption progresse dans les programmes d'énergie, de commerce de détail et d'agriculture qui utilisent l'analytique client pour le ciblage et la détection de la demande.

Le Canada atlantique et les territoires du Nord restent des zones d'adoption à un stade précoce, avec une demande plus étroitement liée aux travaux de services numériques du secteur public et à la numérisation des soins de santé. La disponibilité des talents affecte toutes les régions, mais c'est une contrainte plus importante en dehors de Toronto et de Vancouver, où des bassins de spécialistes plus restreints allongent les délais de mise en œuvre et augmentent les coûts de services externes. Le Québec fait face à un défi supplémentaire car les architectes de plateformes de données clients bilingues et les spécialistes de l'activation sont plus difficiles à trouver pour des programmes qui doivent aligner les besoins linguistiques avec les exigences de confidentialité. Ces différences régionales ne modifient pas le récit de croissance national, mais elles déterminent la rapidité avec laquelle les entreprises peuvent passer de l'approvisionnement à l'activation complète.

Paysage concurrentiel

Le marché canadien des plateformes de données clients présente une concentration modérée au sommet, où Adobe, Salesforce, Oracle, Microsoft et SAP détiennent les positions les plus solides dans les grands comptes d'entreprise. Leur avantage provient des écosystèmes d'applications installés, des fonctionnalités d'IA intégrées et de la capacité à soutenir de larges programmes de livraison sur les logiciels et les services. Adobe a renforcé cette position en avril 2026 en lançant CX Enterprise Coworker dans Real-Time CDP, Customer Journey Analytics et Journey Optimizer. Salesforce a renforcé sa propre stratégie de données d'entreprise en juin 2026 grâce à un partenariat élargi avec Databricks qui a connecté Data 360 à des flux de travail fédérés et sans copie.[5]Salesforce Inc., "Salesforce et Databricks construisent la fondation commune pour le travail humain et des agents IA," Salesforce, salesforce.com Ces mouvements montrent que la bataille principale se déplace des fonctions autonomes de plateformes de données clients vers un contrôle plus large sur les données clients, l'orchestration de l'IA et les coûts de changement.

Un deuxième niveau de fournisseurs, dont Tealium, Bloomreach, Lytics, Acquia et ActionIQ sous Uniphore, se concurrence à travers une conception composable et une meilleure adéquation avec les environnements d'entrepôts de données existants. Ce groupe attire les entreprises qui souhaitent que la résolution d'identité et la segmentation s'exécutent là où les données résident déjà plutôt que de les déplacer vers une couche propriétaire distincte. L'annonce CustomerLake de Bloomreach en juin 2026 a mis en évidence ce modèle en poussant la résolution d'identité et l'activation directement sur le lakehouse Databricks. L'acquisition d'ActionIQ et d'Infoworks par Uniphore en décembre 2024 a également pointé vers une consolidation continue autour des architectures sans données et sans copie. Cette division concurrentielle offre au marché canadien des plateformes de données clients de la place pour les leaders en suite complète et les challengers spécialisés.

Des espaces blancs restent visibles dans le segment des PME québécoises, où le support bilingue, l'hébergement national et la conception de conformité locale comptent encore plus que la notoriété mondiale de la marque. La santé est une autre ouverture car les besoins d'unification des données patients et de gouvernance clinique ne correspondent pas facilement aux conceptions de plateformes de données clients axées sur le marketing. Des fournisseurs de niche tels que Flybits peuvent encore se concurrencer lorsqu'ils apportent une forte adéquation verticale et une architecture respectueuse du consentement pour les environnements réglementés. Même ainsi, la direction de la concurrence favorise toujours les fournisseurs capables de combiner la gestion des données clients, l'activation par l'IA et une architecture flexible dans une seule décision d'achat.

Leaders du secteur canadien des plateformes de données clients

Adobe Inc.

Salesforce, Inc.

Twilio Inc.

Tealium Inc.

Treasure Data, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Bloomreach a annoncé le 16 juin 2026 son rôle de partenaire de lancement pour Databricks CustomerLake, une nouvelle plateforme de données clients agentique qui exécute la résolution d'identité, la segmentation et l'activation directement sur le lakehouse Databricks, éliminant la duplication des données. L'agent IA Loomi de Bloomreach, entraîné sur plus de 12 ans de données d'interaction e-commerce, étend CustomerLake pour une exécution personnalisée en temps réel sur les canaux e-mail, web et SMS.

- Juin 2026 : Adobe a annoncé le 22 juin 2026 l'accélération de l'adoption de l'IA agentique grâce à des partenariats élargis avec les principales agences mondiales, notamment dentsu, Havas, Omnicom, Publicis, Stagwell et WPP, en standardisant sur CX Enterprise et en co-développant des solutions d'expérience client axées sur les résultats qui exploitent Adobe Real-Time CDP pour l'activation d'audience pilotée par l'IA.

- Avril 2026 : Salesforce et Google Cloud ont annoncé un partenariat élargi le 22 avril 2026, lors de Cloud Next '26, permettant aux agents IA d'exécuter des flux de travail de bout en bout sur les deux plateformes grâce à une intégration sans copie entre Salesforce Data 360 et Google BigQuery, réduisant la latence de déplacement des données dans les pipelines d'activation des plateformes de données clients.

- Avril 2026 : Adobe a dévoilé CX Enterprise Coworker le 21 avril 2026, une solution d'IA agentique construite sur les standards ouverts MCP et A2A, s'intégrant à Real-Time CDP, Customer Journey Analytics et Journey Optimizer pour permettre une gestion autonome et en temps réel de l'expérience client dans les flux de travail d'engagement d'entreprise existants.

Périmètre du rapport sur le marché canadien des plateformes de données clients

Le marché canadien des plateformes de données clients (CDP) comprend les plateformes logicielles et les services associés qui collectent, unifient, gèrent et activent les données clients provenant de multiples sources en ligne et hors ligne pour créer des profils clients persistants et unifiés. Ces plateformes permettent aux organisations de fournir des expériences client personnalisées, conformes à la réglementation sur la confidentialité et omnicanales grâce à des capacités telles que la résolution d'identité, la segmentation d'audience, l'activation de données en temps réel, l'orchestration du parcours client, l'analytique et la gestion du consentement.

Le rapport sur le marché canadien des plateformes de données clients est segmenté par offre (plateforme et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), application (collecte de données clients et unification des profils, segmentation d'audience et personnalisation, orchestration de campagnes marketing et du parcours client, analytique client et insights, gestion du consentement et des préférences, et autres applications), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation |

| Orchestration de campagnes marketing et du parcours client |

| Analytique client et insights |

| Gestion du consentement et des préférences |

| Autres applications |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Médias et divertissement |

| Fabrication industrielle |

| Gouvernement et administration publique |

| Autres secteurs d'utilisation final |

| Par offre | Plateforme |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par application | Collecte de données clients et unification des profils |

| Segmentation d'audience et personnalisation | |

| Orchestration de campagnes marketing et du parcours client | |

| Analytique client et insights | |

| Gestion du consentement et des préférences | |

| Autres applications | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| BFSI | |

| Santé et sciences de la vie | |

| Informatique et télécommunications | |

| Médias et divertissement | |

| Fabrication industrielle | |

| Gouvernement et administration publique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché canadien des plateformes de données clients ?

Le marché canadien des plateformes de données clients était évalué à 0,41 milliard USD en 2025 et devrait atteindre 1,70 milliard USD d'ici 2031 à un CAGR de 27,34 % durant 2026-2031.

Quel groupe d'utilisateurs finaux mène les dépenses au Canada ?

Le BFSI était en tête avec une part de 22,30 % en 2025, soutenu par la demande de personnalisation et de gestion gouvernée des données clients.

Quelle application connaît la croissance la plus rapide ?

L'analytique client et les insights devraient croître à un CAGR de 32,68 % jusqu'en 2031, portés par la demande de modèles de propension, de prédiction du taux de désabonnement et de prise de décision automatisée.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les déploiements hybrides devraient croître à un CAGR de 31,54 % car les entreprises souhaitent conserver les données sensibles dans des environnements contrôlés tout en utilisant des outils cloud pour l'activation et l'analytique.

Pourquoi les services se développent-ils plus rapidement que les logiciels dans ce domaine ?

Les services devraient croître à un CAGR de 30,62 % car les déploiements de plateformes de données clients nécessitent souvent une intégration, un conseil, une conception du consentement et un support du modèle opérationnel après l'achat du logiciel.

Qu'est-ce qui distingue le Québec des autres parties du Canada ?

Le Québec met davantage l'accent sur le consentement, les pistes d'audit, l'hébergement national et le support bilingue, ce qui crée des ouvertures plus importantes pour les fournisseurs locaux aux côtés des fournisseurs mondiaux.

Dernière mise à jour de la page le: