Taille et Part du Marché de la Radiodiffusion et de la Télévision par Câble

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

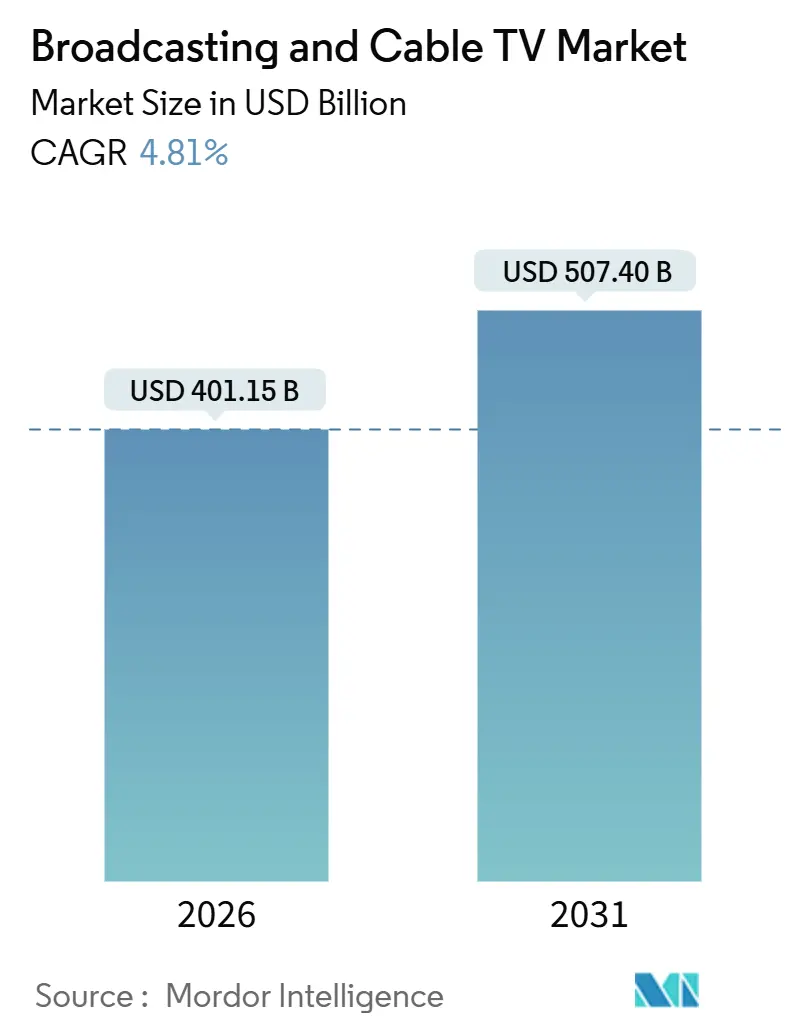

| Taille du Marché (2026) | 401.15 Milliards de dollars |

| Taille du Marché (2031) | 507.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

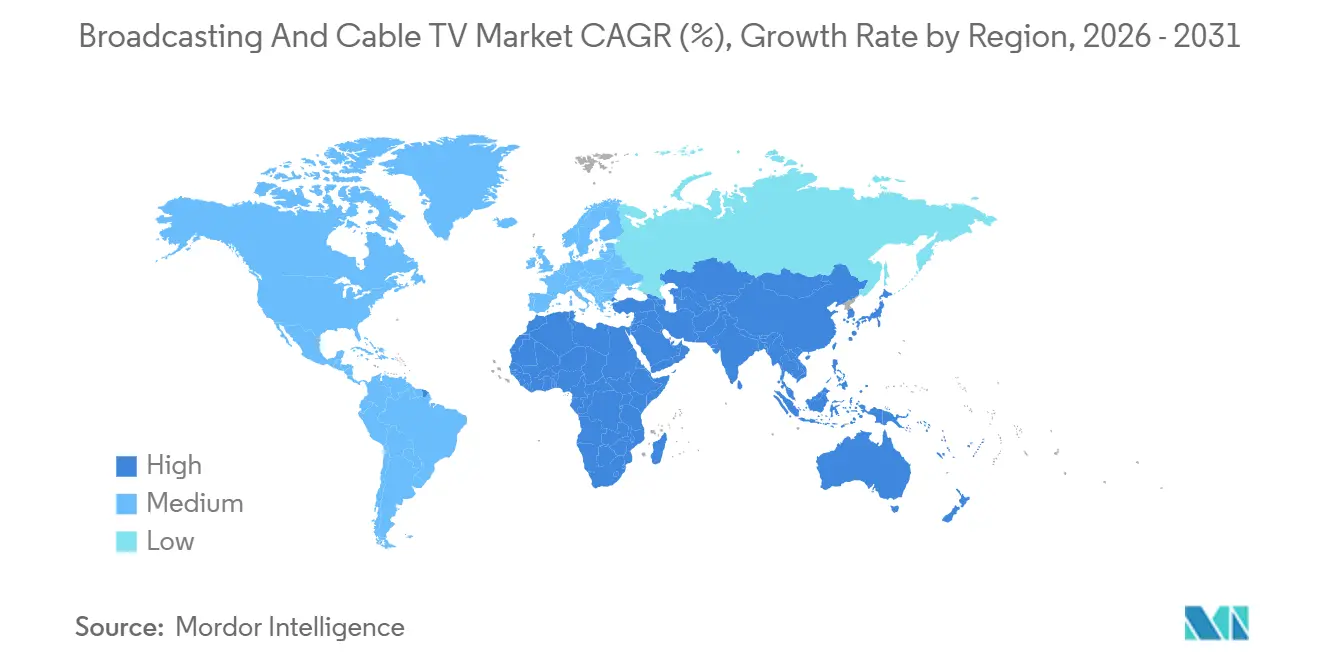

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Radiodiffusion et de la Télévision par Câble par Mordor Intelligence

La taille du marché de la radiodiffusion et de la télévision par câble est estimée à 401,15 milliards USD en 2026, et devrait atteindre 507,40 milliards USD d'ici 2031, à un CAGR de 4,81 % au cours de la période de prévision. La migration soutenue des consommateurs d'une consommation purement linéaire vers des offres groupées hybrides combine la profondeur des bibliothèques Over-The-Top avec la familiarité de la navigation par chaînes, permettant aux opérateurs historiques de préserver leurs relations avec les abonnés tout en modernisant leurs propositions de valeur. La publicité adressable sur la télévision connectée (CTV) se développe rapidement, offrant aux marques un ciblage granulaire au niveau des ménages et augmentant les CPM moyens par rapport aux achats d'espaces publicitaires traditionnels. Les outils d'intelligence artificielle (IA) automatisent désormais le doublage, le sous-titrage et l'adaptation culturelle, ce qui réduit les coûts de localisation et accélère la mise sur le marché, notamment dans les territoires linguistiquement diversifiés de l'Asie Pacifique. Par ailleurs, les déploiements de la NextGen TV (ATSC 3.0) dotent les diffuseurs d'une diffusion en 4K, d'applications interactives et de publicité ciblée intégrée dans un signal hertzien gratuit, réduisant ainsi l'écart d'expérience avec les services haut débit.

Principaux Enseignements du Rapport

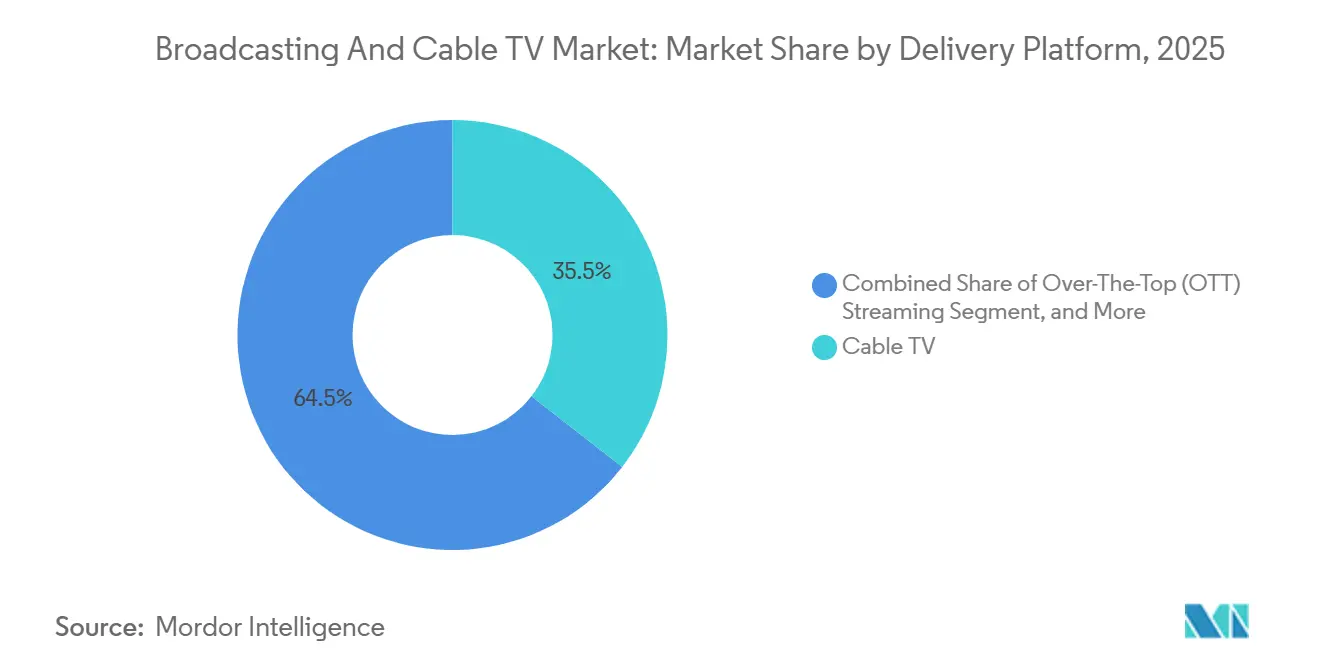

- Par plateforme de diffusion, la télévision par câble a dominé avec 35,51 % de la part du marché de la radiodiffusion et de la télévision par câble en 2025, tandis que le streaming Over-The-Top devrait se développer à un CAGR de 7,86 % jusqu'en 2031.

- Par modèle de revenus, les abonnements représentaient 58,62 % de la taille du marché de la radiodiffusion et de la télévision par câble en 2025, tandis que la vidéo à la demande financée par la publicité devrait croître à un CAGR de 6,51 % jusqu'en 2031.

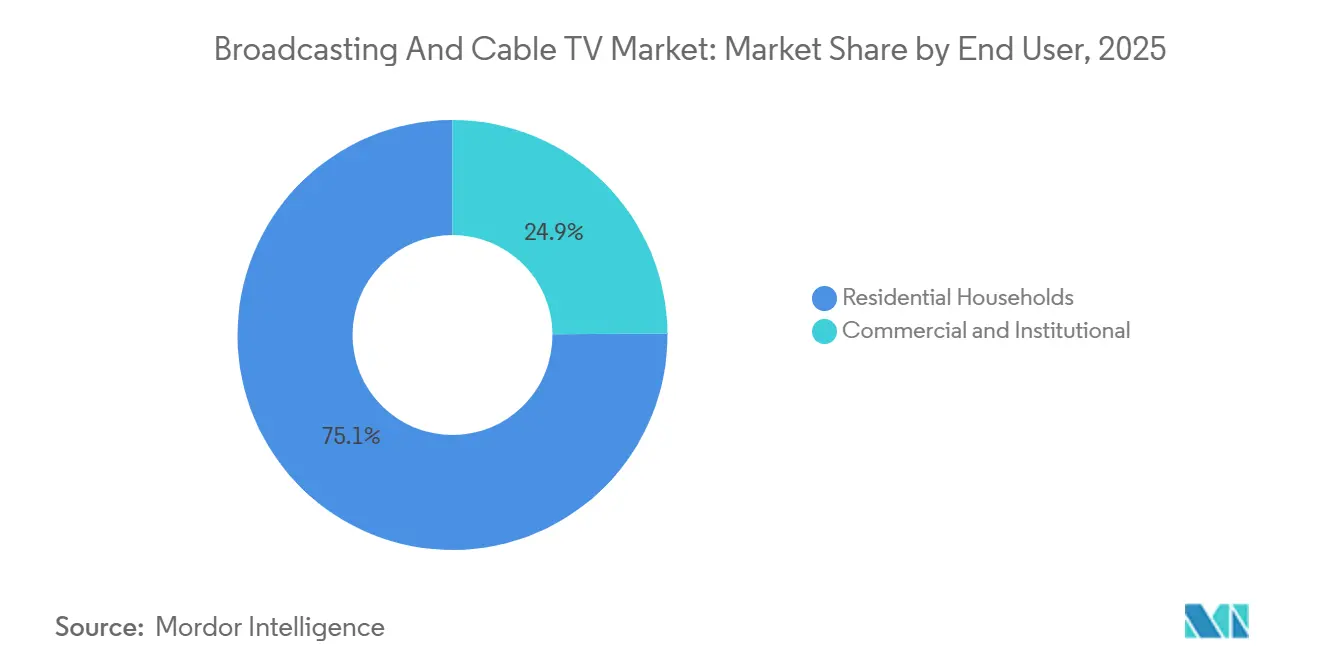

- Par utilisateur final, la consommation résidentielle représentait 75,12 % des revenus de la taille du marché de la radiodiffusion et de la télévision par câble en 2025 ; le segment commercial progresse à un CAGR de 6,22 % en 2031 grâce aux applications de streaming en entreprise.

- Par genre de contenu, la programmation de divertissement détenait 39,89 % de la part du marché de la radiodiffusion et de la télévision par câble en 2025, mais le contenu sportif devrait afficher le CAGR le plus rapide de 7,78 % en 2031 en raison des valorisations élevées des droits premium.

- Par géographie, l'Amérique du Nord a capté 41,11 % des revenus de la taille du marché de la radiodiffusion et de la télévision par câble en 2025, tandis que l'Asie Pacifique devrait enregistrer le CAGR le plus élevé de 7,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Radiodiffusion et de la Télévision par Câble

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du désabonnement vers les offres groupées hybrides | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de publicité adressable sur la CTV | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie Pacifique | Court terme (≤ 2 ans) |

| Localisation de contenu à grande échelle grâce à l'IA | +0.8% | Asie Pacifique, Amérique Latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Déploiement de la NextGen TV (ATSC 3.0) améliorant l'interactivité | +0.9% | États-Unis, certains marchés européens | Moyen terme (2 à 4 ans) |

| Réaffectation du spectre pour les essais de diffusion 5G | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Accords de gros groupés entre opérateurs télécoms et services de streaming | +0.7% | Marchés développés mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Désabonnement vers les Offres Groupées Hybrides

Les abonnements linéaires ont diminué de 6,2 % en 2024, mais les opérateurs ayant associé le haut débit à des services de streaming sélectionnés ont capté 78 % des nouvelles acquisitions de clients, prouvant que les offres groupées hybrides peuvent compenser le désabonnement et stabiliser le revenu moyen par utilisateur. Les alliances entre opérateurs télécoms et services de streaming, telles que l'offre groupée Disney+ et Netflix de Verizon, simplifient la facturation et unifient la découverte de contenus, augmentant la valeur perçue et réduisant les frictions pour les ménages qui jonglent avec plusieurs applications sur le marché de la radiodiffusion et de la télévision par câble.

Demande Croissante de Publicité Adressable sur la CTV

Les annonceurs ont dirigé 29,3 milliards USD vers l'inventaire CTV en 2024, en hausse de 21,2 % d'une année sur l'autre, car les mesures au niveau du pixel et les flux de travail programmatiques ont offert une notoriété de marque comparable à la vidéo sur les réseaux sociaux tout en offrant l'impact grand écran de la télévision. Samsung Ads a traité plus de 2,1 milliards d'impressions quotidiennes au quatrième trimestre 2024, soulignant une échelle qui rivalise avec les principaux réseaux numériques.[1]Stephen Strong, "La plateforme Samsung Ads gère un volume d'impressions record," Samsung Business Insights, samsung.com Les diffuseurs intègrent des systèmes d'insertion dynamique de publicités, leur permettant de vendre des espaces ciblés dans les flux linéaires en direct plutôt que de s'appuyer uniquement sur des coupures nationales pré-vendues.

Localisation de Contenu à Grande Échelle grâce à l'IA

La synthèse vocale par apprentissage automatique réduit désormais les dépenses de doublage de 60 à 80 % et raccourcit les délais de traitement de deux mois à environ deux semaines, permettant aux services de streaming de publier des versions multilingues simultanément et de toucher des audiences autrefois considérées comme de niche. Disney a utilisé l'IA pour localiser des séries Marvel en 12 langues en 2024, soutenant des premières mondiales simultanées et aidant le service à atteindre 150,2 millions d'abonnés. La technologie stimule directement les taux d'utilisation des titres en Inde, en Asie du Sud-Est et en Amérique Latine, où la fragmentation linguistique freinait auparavant l'adoption.

Déploiement de la NextGen TV (ATSC 3.0) Améliorant l'Interactivité

Les signaux ATSC 3.0 couvraient 75 % des marchés américains à la fin de 2024, permettant une résolution 4K, un son basé sur les objets et des voies de données bidirectionnelles dans un canal de diffusion traditionnel. Les fabricants d'appareils ont répondu : 34 % des modèles LG de 2024 et la majorité des téléviseurs haut de gamme Samsung étaient équipés de tuners ATSC 3.0. Sinclair Broadcast Group a démontré des superpositions météorologiques interactives et des pilotes de publicité ciblée, préfigurant une diversification des revenus au-delà des frais de transport.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation galopante des droits sportifs | -1.8% | États-Unis et Europe | Court terme (≤ 2 ans) |

| Érosion des recettes publicitaires linéaires | -1.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de mesure d'audience | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Coûts croissants de conformité en matière de protection des données | -0.6% | Union Européenne, Californie, extensions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation Galopante des Droits Sportifs

Le coût moyen des droits de ligues a augmenté de 23 % en 2024, les nouveaux entrants du streaming enchérissant agressivement — Amazon paie 1,2 milliard USD par an pour les droits exclusifs du Thursday Night Football tandis qu'Apple s'est engagé à verser 2,5 milliards USD sur 10 ans pour la Major League Soccer mondiale. Une telle escalade réduit les marges des chaînes dépendantes de recettes publicitaires volatiles, poussant Warner Bros. Discovery à renoncer au renouvellement de ses droits NBA et laissant les chaînes sportives régionales aux prises avec une base de télévision payante en rétrécissement.

Érosion des Recettes Publicitaires Linéaires

Les recettes publicitaires télévisées traditionnelles ont chuté de 8,3 % en 2024 à 61,8 milliards USD, les acheteurs préférant les formats numériques offrant une meilleure attribution. Paramount a enregistré une baisse domestique de 12 % malgré des franchises très bien notées, soulignant un pouvoir de fixation des prix limité face à la fragmentation de l'audience. Les diffuseurs, sur le marché de la radiodiffusion et de la télévision par câble, jonglent désormais avec des investissements dans des systèmes programmatiques tout en faisant face à des revenus pour mille impressions inférieurs aux moyennes linéaires historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Diffusion : Le Câble Maintient sa Suprématie tandis que le Streaming Progresse

La télévision par câble a généré 135,7 milliards USD en 2025, représentant 35,51 % de la part du marché de la radiodiffusion et de la télévision par câble. L'érosion des abonnés est indéniable, mais les mises à niveau DOCSIS 4.0 à haute capacité protègent les offres groupées haut débit-vidéo et préservent les flux de trésorerie pour les renouvellements d'infrastructure. Les services Over-The-Top, en revanche, ont enregistré le CAGR le plus rapide de 7,86 % et ont ajouté 15,3 millions d'abonnés nets mondiaux pour Netflix seul, prouvant l'élasticité de la demande lorsque le prix et l'étendue du catalogue s'alignent.[2]Spencer Neumann, "Résultats du quatrième trimestre 2024 de Netflix," Relations Investisseurs de Netflix, netflix.com Le satellite et le DTH continuent de desservir les zones rurales dépourvues de pénétration de la fibre, tandis que l'IPTV prospère dans les corridors de fibre d'Asie du Sud-Est où les opérateurs télécoms exploitent la tarification zéro et des prix agressifs.

Les dépenses de contenu incessantes des nouveaux entrants du streaming obligent les opérateurs câblés à s'appuyer sur les informations régionales, les sports en direct et les attributs de publicité locale que les plateformes d'abonnement mondiales ne peuvent pas facilement reproduire. Cependant, à mesure que la NextGen TV élargit les options terrestres gratuites en haute définition et que les systèmes d'exploitation des téléviseurs intelligents mettent en avant les applications plutôt que les chaînes, la valeur à vie d'un compte vidéo traditionnel continue de baisser. Par conséquent, les opérateurs regroupent les niveaux de streaming populaires dans une facturation basée sur les comptes pour ralentir l'attrition sur le marché de la radiodiffusion et de la télévision par câble.

Par Modèle de Revenus : Les Abonnements Dominent mais la AVOD Accélère

Les abonnements ont contribué à 58,62 % de la taille du marché de la radiodiffusion et de la télévision par câble en 2025, soit environ 224,1 milliards USD, soutenus par des augmentations de prix sur les niveaux premium et le regroupement d'avantages non vidéo tels que la livraison au détail ou le stockage en nuage. L'introduction en novembre 2024 du plan financé par la publicité de Netflix a rapidement rassemblé 40 millions d'utilisateurs actifs mensuels, validant un modèle hybride qui capte les cohortes sensibles aux prix tout en ouvrant un inventaire publicitaire supplémentaire. Le CAGR de 6,51 % de la AVOD reflète l'attrait des expériences gratuites et décontractées telles que Pluto TV et Tubi, qui se sont toutes deux développées à l'international grâce à des accords de licence légers et une infrastructure programmatique.

Le paiement à la séance transactionnel conserve sa pertinence pour les grands combats de boxe et de MMA, avec des achats UFC moyens se maintenant autour de 1,3 million par carte en 2024, illustrant la volonté des consommateurs de payer à la carte pour des événements rares. Pendant ce temps, les constructions hybrides combinant un accès par abonnement de base avec des chaînes AVOD optionnelles deviennent courantes dans les offres groupées mobiles en Asie Pacifique, où les opérateurs subventionnent les données en échange d'une portée publicitaire garantie.

Par Utilisateur Final : L'Adoption Commerciale Dépasse la Croissance des Ménages

Les audiences résidentielles ont encore généré 75,12 % des dépenses totales de 2025, mais les entreprises, les campus et les établissements hôteliers ont affiché le CAGR le plus élevé de 6,22 % à mesure que le streaming est devenu intégral aux stratégies de communication. Les entreprises du Fortune 500 ont diffusé des assemblées générales internes à plus de 10 000 spectateurs simultanés via le mode de diffusion de Microsoft Teams tout en maintenant le chiffrement et la gestion des identités. Les hôpitaux ont déployé des bibliothèques à la demande pour l'éducation des patients, et les universités ont mélangé des cours en direct avec une visualisation asynchrone, financés par des subventions fédérales d'infrastructure numérique.

Les chaînes hôtelières ont découvert que les options de diffusion en chambre augmentaient les scores de satisfaction des clients de 34 % selon une enquête de l'Association Américaine des Hôtels et de l'Hébergement. Les annonceurs, sur le marché de la radiodiffusion et de la télévision par câble, voient une opportunité dans le déploiement d'une signalétique contextuelle dans les atriums et les halls d'entreprise, en utilisant la même pile technologique publicitaire OTT pour échanger dynamiquement les créations en fonction de l'heure de la journée ou du profil de l'audience, étendant ainsi le modèle traditionnel du salon au secteur de l'immobilier commercial.

Par Genre de Contenu : Le Divertissement Domine tandis que le Sport Génère une Plus-Value Premium

Le divertissement a représenté 39,89 % des dépenses de 2025, soutenu par des drames en série, des formats de téléréalité et des documentaires qui voyagent bien à l'international une fois localisés. Les productions originales coréennes et en langue espagnole sont désormais présentées comme des événements mondiaux, démontrant le bénéfice des stratégies de commande multi-locales. Le sport, bien que plus modeste en termes de revenus, a connu la croissance la plus rapide avec un CAGR de 7,78 % alimenté par la rareté des droits en direct et des durées d'attention ininterrompues du public. Les spots de 30 secondes de la NFL ont atteint 7 millions USD lors des matchs de prime time de 2024, renforçant une spirale de prix premium qui sous-tend l'expansion du genre.

Les programmes d'information ont connu des pics épisodiques lors des cycles électoraux et des tensions géopolitiques, mais l'engagement s'est estompé plus rapidement une fois les événements passés. Les segments pour enfants et éducatifs ont bénéficié de la demande parentale de matériel fiable et digne du temps d'écran ; PBS Kids a amélioré l'interactivité au sein de son application, fusionnant des leçons ludiques avec des flux linéaires. Les producteurs internationaux, enhardis par le doublage par IA, ciblent désormais la distribution mondiale dès le premier jour, réduisant progressivement la dépendance aux productions phares d'Hollywood.

Analyse Géographique

L'Amérique du Nord représentait 41,11 % des revenus de 2025 sur le marché de la radiodiffusion et de la télévision par câble, soit 157,1 milliards USD, et reste l'épicentre de l'expérimentation technologique et du comportement des premiers adoptants. Les ménages américains disposent en moyenne de 4,1 abonnements de streaming, permettant une échelle publicitaire adressable et stimulant l'adoption rapide des offres groupées hybrides. Les réglementations canadiennes imposent un réinvestissement dans la production nationale, incitant les services de streaming américains à co-produire du contenu local et à obtenir un transport favorable dans le cadre du régime du CRTC.[3]Gouvernement du Canada, "Statistiques sur la radiodiffusion et les télécommunications 2024," Statistique Canada, statcan.gc.ca La classe moyenne mexicaine en pleine croissance et l'audience bilingue stimulent les accords de syndication transfrontaliers, tandis que des politiques spectrales favorables accélèrent les déploiements HD terrestres.

L'Asie Pacifique affiche le CAGR régional le plus rapide de 7,97 %, soutenu par une pénétration exponentielle du haut débit en Inde, en Indonésie et au Vietnam. Les plateformes chinoises iQIYI et Tencent Video dépassent collectivement 500 millions d'abonnés, bien que la réglementation du contenu et les systèmes de quotas nécessitent une propriété nationale. La diversité linguistique de l'Inde stimule la demande de localisation par IA, car Disney+ Hotstar et JioCinema soutenu par Reliance investissent dans des productions originales multilingues pour assurer une échelle de marché de masse. Les gouvernements d'Asie du Sud-Est privilégient les piliers de l'économie numérique qui subventionnent le déploiement de la fibre, raccourcissant les cycles de remboursement pour les déploiements IPTV.

L'Europe équilibre les marchés occidentaux matures avec la croissance dans les États d'Europe centrale et orientale. La loi sur les services numériques et le RGPD imposent des normes strictes de consentement et de reporting, augmentant les coûts opérationnels mais harmonisant également les pratiques de données transfrontalières. En France et en Allemagne, les diffuseurs exploitent la HbbTV pour fusionner les expériences linéaires et de rattrapage, tandis que les diffuseurs de service public du Royaume-Uni mutualisent leurs ressources via l'initiative de streaming conjoint « Freely » pour concurrencer les acteurs américains. Les marchés d'Europe de l'Est attirent des investissements des opérateurs AVOD et FAST qui exploitent des coûts de contenu plus faibles et une adoption croissante de la télévision connectée.

L'Amérique Latine voit le Brésil et le Mexique mener la croissance des abonnements alors que les conglomérats de télécommunications regroupent la vidéo avec des forfaits mobiles prépayés, réduisant le désabonnement et élargissant les bases adressables. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs ; l'Arabie Saoudite finance des studios locaux dans le cadre de Vision 2030, tandis que la production Nollywood du Nigeria bénéficie d'une meilleure monétisation via les plateformes de streaming mondiales.

Paysage Concurrentiel

Le champ concurrentiel mêle des conglomérats historiques, des géants technologiques, des champions régionaux et des start-ups agiles, produisant une concentration modérée sur le marché de la radiodiffusion et de la télévision par câble. La part combinée des cinq premiers est d'environ 55 %, donnant au segment un score de 6 sur l'échelle de concentration. L'acquisition par Disney de la participation restante dans Hulu lui donne le contrôle total d'un écosystème de trois services et des synergies publicitaires technologiques plus profondes. L'intégration par Warner Bros. Discovery du prestige de la marque HBO avec le trésor de programmes non scénarisés de Discovery illustre une économie de portefeuille visant à maximiser les heures d'engagement.

Les grands acteurs technologiques capitalisent sur le contrôle des systèmes d'exploitation : les modèles de licence de plateforme de Fire TV d'Amazon et de Roku extraient une part des achats intégrés et de la publicité, les positionnant comme des gardiens. Netflix assure sa portée mondiale grâce à des investissements de contenu incessants et à une unité de jeux en pleine croissance qui pourrait étendre l'engagement au-delà de la vidéo passive. Les diffuseurs régionaux forment des alliances transfrontalières — les services de streaming nordiques ont fusionné sous Viaplay, et les opérateurs latino-américains se regroupent avec les opérateurs télécoms locaux pour assurer une échelle face à des concurrents mondiaux bien dotés en capitaux.

Le déploiement de l'intelligence artificielle sous-tend la compétitivité des coûts et la personnalisation, tandis que la distribution basée sur le nuage réduit les frais d'affiliation et permet une expansion internationale rapide. Les cadres réglementaires, notamment en matière de protection des données et de quotas d'origine du contenu, influencent les feuilles de route stratégiques ; les entreprises capables de se localiser rapidement et de se conformer aux statuts de confidentialité en évolution gagnent un avantage temporel. Les droits sportifs, sur le marché de la radiodiffusion et de la télévision par câble, restent le différenciateur ultime mais aussi le risque de coût le plus important, obligeant les soumissionnaires à peser l'acquisition d'abonnés par rapport à l'escalade des frais de licence.

Leaders du Secteur de la Radiodiffusion et de la Télévision par Câble

Comcast Corporation

Charter Communications Inc.

DISH Network Corporation

The Walt Disney Company

Discovery Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Warner Bros. Discovery a finalisé son acquisition de 4,2 milliards USD des actifs de streaming international de Paramount, y compris les opérations de Paramount+ en Europe et en Amérique Latine, créant la plus grande bibliothèque de contenu de streaming mondial en dehors de Netflix et élargissant considérablement sa base d'abonnés internationaux à plus de 180 millions d'utilisateurs dans le monde.

- Septembre 2025 : Comcast a annoncé un programme d'investissement dans les infrastructures de 15 milliards USD jusqu'en 2027 pour déployer la technologie de fibre jusqu'au domicile sur l'ensemble de son réseau câblé, permettant des vitesses Internet de 25 Gbps et soutenant les services de streaming de nouvelle génération tout en positionnant l'entreprise pour concurrencer directement les fournisseurs de télécommunications sur les marchés haut débit à haute vitesse.

- Août 2025 : Netflix a lancé sa plateforme de streaming sportif en direct avec les droits exclusifs des matchs de la Ligue des Champions de l'UEFA en Amérique du Nord, investissant 3,8 milliards USD sur cinq ans pour concurrencer directement les diffuseurs sportifs traditionnels et marquant l'expansion la plus significative de l'entreprise dans la programmation en direct depuis sa fondation.

- Juillet 2025 : Disney a finalisé l'intégration de Hulu + Live TV avec Disney+ et ESPN+, créant un écosystème de streaming unifié desservant plus de 85 millions d'abonnés et générant 2,1 milliards USD de synergies de coûts grâce à une infrastructure technologique partagée et des stratégies d'acquisition de clients consolidées.

Portée du Rapport sur le Marché Mondial de la Radiodiffusion et de la Télévision par Câble

La radiodiffusion et la télévision par câble désignent la distribution de programmes télévisés (contenu audio et vidéo) à un large public, soit par transmission sans fil par voie hertzienne (radiodiffusion), soit via des réseaux câblés tels que des câbles coaxiaux ou à fibres optiques (télévision par câble).

Le rapport sur le marché de la radiodiffusion et de la télévision par câble est segmenté par plateforme de diffusion (télévision par câble, satellite/DTH, IPTV, streaming Over-The-Top), modèle de revenus (abonnement, financé par la publicité, transactionnel/paiement à la séance, offres groupées hybrides), utilisateur final (ménages résidentiels, commercial et institutionnel), genre de contenu (divertissement, sports, informations et actualités, enfants et éducation) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Télévision par Câble |

| Satellite / DTH |

| IPTV |

| Streaming Over-The-Top (OTT) |

| Abonnement |

| Financé par la Publicité |

| Transactionnel / Paiement à la Séance |

| Offres Groupées Hybrides |

| Ménages Résidentiels |

| Commercial et Institutionnel |

| Divertissement |

| Sports |

| Informations et Actualités |

| Enfants et Éducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par Plateforme de Diffusion | Télévision par Câble | |

| Satellite / DTH | ||

| IPTV | ||

| Streaming Over-The-Top (OTT) | ||

| Par Modèle de Revenus | Abonnement | |

| Financé par la Publicité | ||

| Transactionnel / Paiement à la Séance | ||

| Offres Groupées Hybrides | ||

| Par Utilisateur Final | Ménages Résidentiels | |

| Commercial et Institutionnel | ||

| Par Genre de Contenu | Divertissement | |

| Sports | ||

| Informations et Actualités | ||

| Enfants et Éducation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la radiodiffusion et de la télévision par câble en 2026 ?

La taille du marché de la radiodiffusion et de la télévision par câble est de 401,15 milliards USD en 2026 avec un CAGR projeté de 4,81 % jusqu'en 2031.

Quelle plateforme de diffusion connaît la croissance la plus rapide ?

Le streaming Over-The-Top affiche la croissance la plus élevée, enregistrant un CAGR de 7,86 % jusqu'en 2031.

Pourquoi les droits sportifs sont-ils considérés comme un frein ?

Les frais de droits ont bondi de 23 % en 2025, réduisant les marges et forçant certains diffuseurs à se retirer des ligues à coût élevé.

Qu'est-ce qui stimule la demande de publicité CTV ?

Le ciblage au niveau des ménages et les achats programmatiques ont porté les dépenses publicitaires CTV à 29,3 milliards USD en 2025.

Quelle région offre le plus grand potentiel de croissance jusqu'en 2031 ?

L'Asie Pacifique est en tête avec un CAGR de 7,97 %, soutenu par une expansion rapide du haut débit et une hausse des revenus de la classe moyenne.

Dernière mise à jour de la page le: