Taille et part du marché des logiciels de planification de diffusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

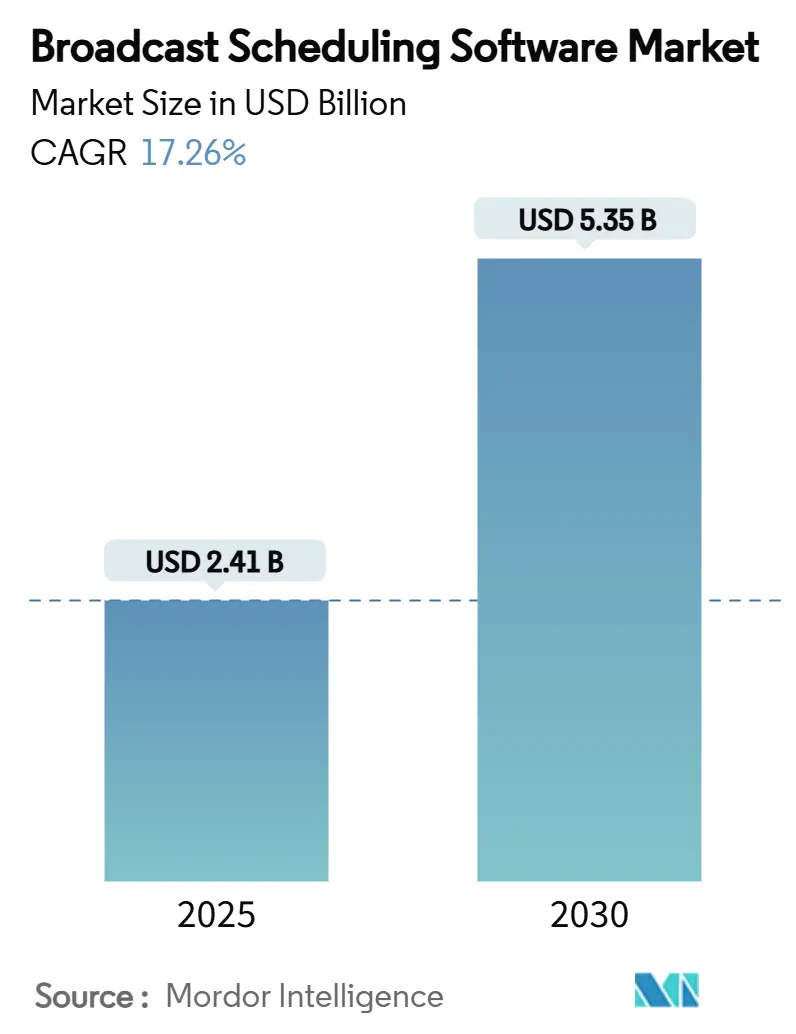

| Taille du Marché (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2030) | 5.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de planification de diffusion par Mordor Intelligence

Le marché des logiciels de planification de diffusion a enregistré une valeur actuelle de 2,41 milliards USD en 2025 et devrait atteindre 5,35 milliards USD d'ici 2030, reflétant un TCAC de 17,26 %. Cette expansion de la taille du marché des logiciels de planification de diffusion est portée par l'adoption de solutions natives en cloud, l'automatisation pilotée par l'IA et la convergence des flux de travail linéaires vers le streaming. L'accent réglementaire accru sur l'accessibilité, la complexité croissante de l'orchestration de contenu multi-plateformes et la nécessité de monétiser l'inventaire publicitaire en temps réel renforcent davantage la demande de suites de planification agiles. Les fournisseurs capables d'unifier la gestion du trafic, la diffusion et la technologie publicitaire dans une interface unique sont de plus en plus privilégiés, tandis que les opérateurs transfèrent leurs budgets d'investissement vers des contrats SaaS promettant une vélocité de fonctionnalités plus rapide et des coûts de maintenance réduits.

Principaux enseignements du rapport

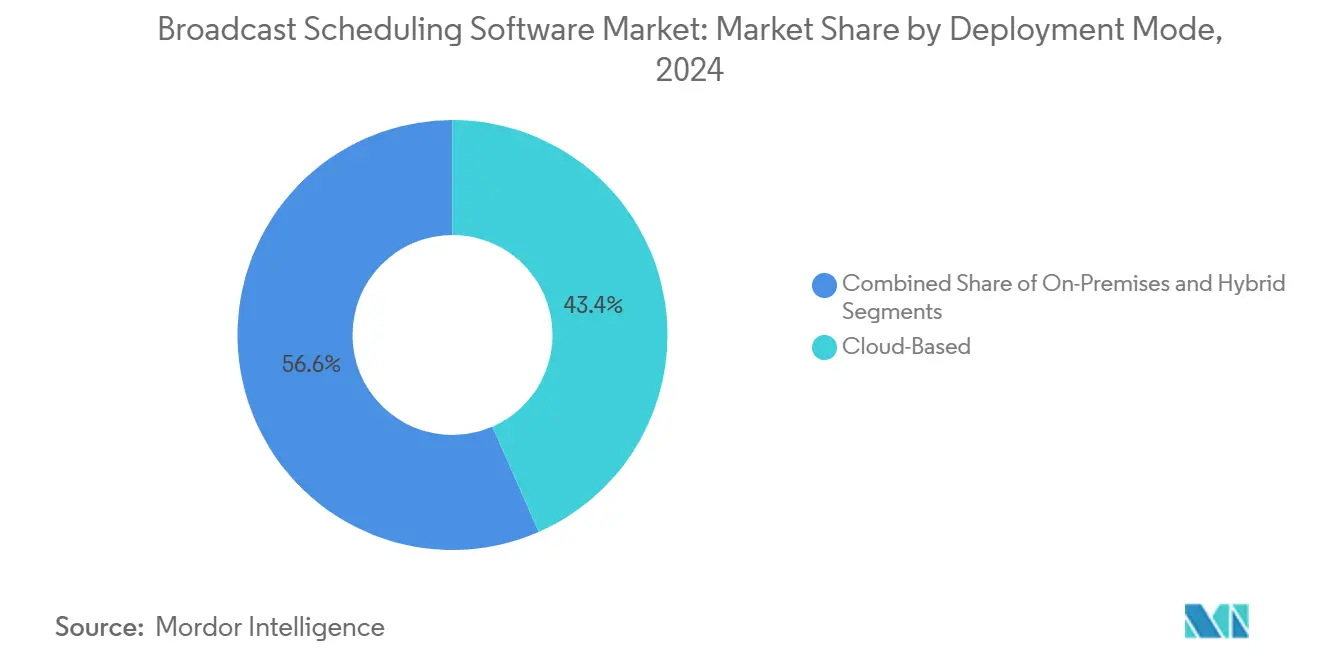

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 43,44 % de la part du marché des logiciels de planification de diffusion en 2024.

- Par application, le marché des logiciels de planification de diffusion pour les chaînes OTT et de streaming devrait enregistrer un TCAC de 18,53 % entre 2025 et 2030.

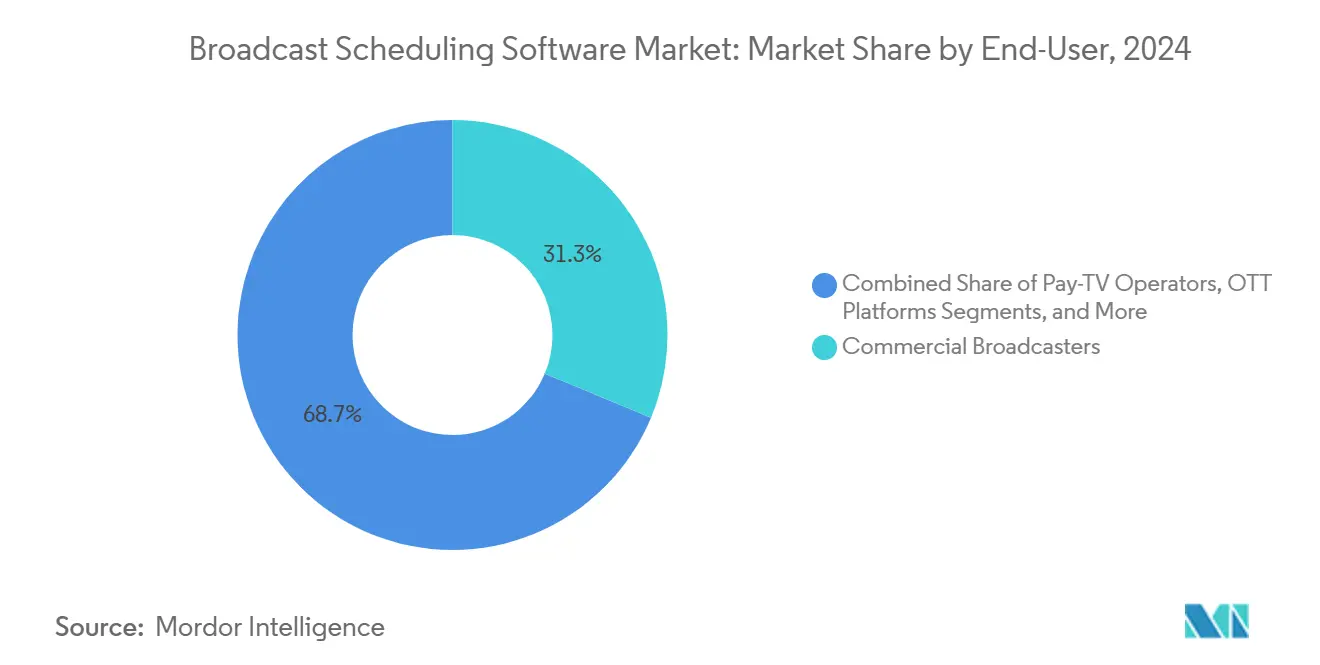

- Par utilisateur final, les diffuseurs commerciaux ont capturé une part de 31,28 % du marché des logiciels de planification de diffusion en 2024.

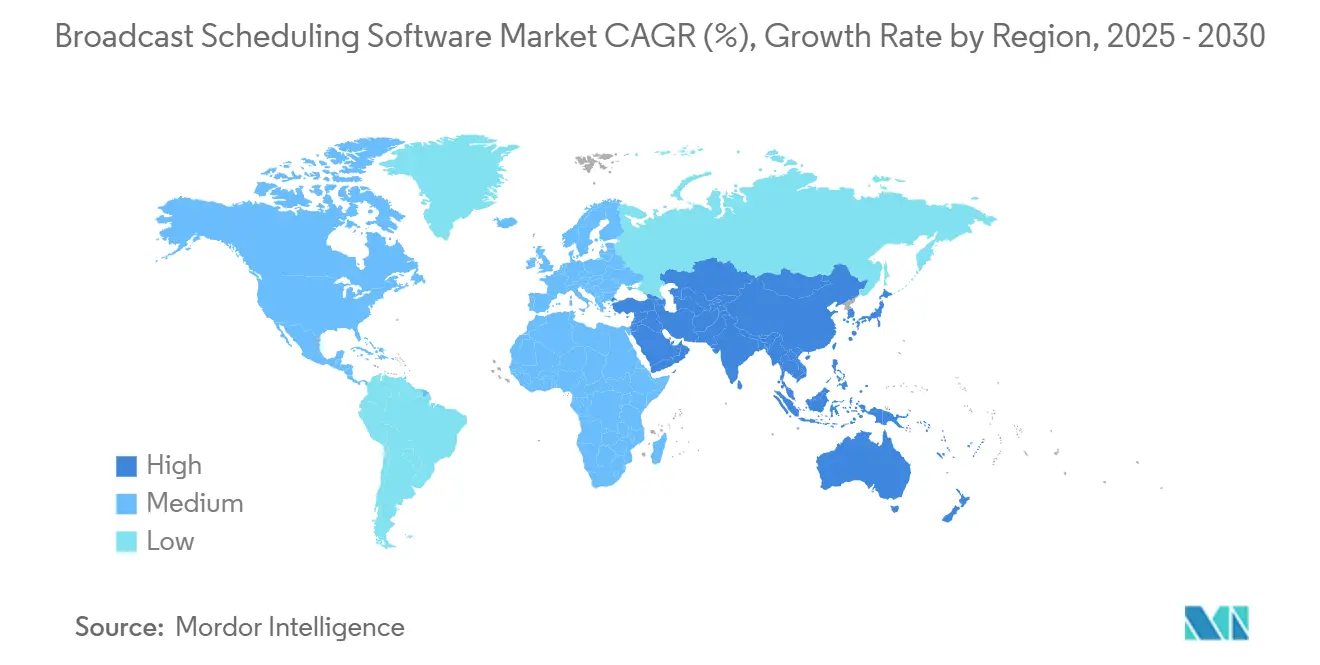

- Par géographie, le marché des logiciels de planification de diffusion en Asie-Pacifique devrait enregistrer un TCAC de 18,50 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des logiciels de planification de diffusion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers des plateformes SaaS basées sur le cloud | +3.2% | Amérique du Nord, UE, déploiement mondial | Moyen terme (2 à 4 ans) |

| Prolifération des chaînes OTT / de streaming | +4.1% | Mondial, Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Optimisation des revenus publicitaires et insertion dynamique de publicités | +2.8% | Amérique du Nord et UE en cœur de cible, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Planification prédictive pilotée par l'IA | +2.3% | Amérique du Nord et UE, premiers adoptants | Long terme (≥ 4 ans) |

| Convergence des chaînes linéaires et FAST | +1.9% | Mondial, rythme variable | Moyen terme (2 à 4 ans) |

| Obligations de conformité en matière d'accessibilité | +1.4% | Régulateurs d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration vers des plateformes SaaS basées sur le cloud

Les diffuseurs pivotent des systèmes sur site à forte intensité capitalistique vers des modèles SaaS élastiques qui réduisent les cycles de mise à niveau et permettent la géo-redondance à moindre coût. Netflix a consacré plus de 1,2 milliard USD en 2024 aux opérations natives en cloud pour soutenir l'agilité de planification mondiale. Les revenus des charges de travail médias Azure ont bondi de 29 % la même année, soulignant la traction des hyperscalers. La reprise après sinistre intégrée, la tarification à l'usage et le déploiement continu de nouveaux algorithmes de planification sont désormais des attentes de base plutôt que des objectifs ambitieux.

Prolifération des chaînes OTT / de streaming

Les services de streaming doivent concilier les recommandations personnalisées avec la logique traditionnelle des créneaux horaires, créant des ensembles de règles complexes que les planificateurs traditionnels ne peuvent pas gérer. Les revenus directs aux consommateurs de Disney ont atteint 5,8 milliards USD en 2024, nécessitant une orchestration sophistiquée multi-plateformes pour Disney+, Hulu et ESPN+. Les chaînes FAST intensifient la pression pour diffuser des flux de type linéaire avec une flexibilité à la demande, stimulant l'adoption de moteurs de planification qui intègrent les analyses des téléspectateurs et automatisent les décisions de placement.

Optimisation des revenus publicitaires et insertion dynamique de publicités

Les achats publicitaires programmatiques nécessitent une coordination précise à l'image près entre les serveurs de contenu et les serveurs publicitaires. Cumulus Media a attribué en partie sa hausse de revenus de 4 % en 2024 à la monétisation numérique rendue possible par une intégration plus étroite entre la planification et la technologie publicitaire. Les directives de l'Union européenne de radiodiffusion recommandent des ponts API directs entre les planificateurs et les plateformes côté demande pour éviter les erreurs de synchronisation en milieu de diffusion. Les diffuseurs qui exécutent l'insertion en temps réel signalent des gains de rendement publicitaire de 15 à 25 %.[1]Union européenne de radiodiffusion, "Cybersécurité pour les systèmes des fournisseurs de médias," ebu.ch

Adoption de la planification prédictive pilotée par l'IA

Les modèles d'apprentissage automatique exploitent les données d'audience historiques, les discussions sur les réseaux sociaux et les événements externes pour prédire le créneau optimal. Les salles de rédaction de service public déployant des moteurs de recommandation IA ont vu la fidélisation de l'audience augmenter de 8 à 12 % lors d'études pilotes. Netflix traite plus d'un milliard d'actions de visionnage quotidiennement pour affiner les horaires de diffusion sur plus de 190 marchés, prouvant l'évolutivité de la logique de planification basée sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux systèmes sur site traditionnels et coûts de migration | -2.1% | Mondial, particulièrement aigu sur les marchés matures | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.8% | Mondial, piloté par les politiques | Moyen terme (2 à 4 ans) |

| Manque de compétences en matière de talents à l'interface diffusion-informatique | -1.3% | Asie-Pacifique et régions émergentes | Long terme (≥ 4 ans) |

| Complexité d'intégration entre les piles de gestion du trafic et de technologie publicitaire | -0.9% | Utilisateurs intensifs d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux systèmes sur site traditionnels et coûts de migration

De nombreuses stations de taille intermédiaire ont amorti leurs planificateurs traditionnels il y a plus d'une décennie et font face à des dépenses d'investissement de 500 000 à 2 millions USD pour un remplacement complet. Les dépôts 2024 d'Audacy mettent en lumière la maintenance de piles vieillissantes qui détournent le capital de l'innovation. Les intégrations profondes avec les outils de gestion du trafic, de facturation et d'automatisation découragent les changements brusques, prolongeant les feuilles de route cloud au-delà des délais initiaux.

Préoccupations en matière de cybersécurité et de souveraineté des données

Les plateformes de planification dictent le flux de contenu en temps réel, ce qui en fait des cibles privilégiées pour les rançongiciels. Les directives de sécurité 2024 de l'UER imposent des architectures à confiance zéro et des options de résidence des données dans le pays. Les diffuseurs publics optent souvent pour des déploiements en cloud privé ou hybride jusqu'à ce que les fournisseurs SaaS obtiennent les certifications requises, ralentissant l'adoption généralisée du cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la préférence pour le cloud se renforce

Les solutions cloud ont capturé 43,44 % de la part du marché des logiciels de planification de diffusion en 2024 et affichent un TCAC de 18,92 % jusqu'en 2030. Les opérateurs citent la mise à l'échelle élastique, la redondance géographique et la tarification par abonnement comme des avantages décisifs par rapport aux architectures sur site fixes. La taille du marché des logiciels de planification de diffusion attribuée aux déploiements cloud devrait dépasser 3,2 milliards USD d'ici 2030, soit presque le double des dépenses sur site. Les installations sur site persistent là où des impératifs de souveraineté ou de latence s'appliquent, notamment dans les environnements de défense ou de service public. Les déploiements hybrides servent de tremplin, associant des moteurs SaaS centralisés à des caches de périphérie locaux pour protéger les flux en direct lors des pannes de connectivité. La montée en puissance des charges de travail médias d'Azure et l'engagement de Netflix envers le cloud soulignent que la trajectoire de croissance est irréversible.[2]Microsoft Corporation, "Rapport annuel Microsoft 2023," msft.com

Le champ de bataille des fournisseurs tourne désormais autour des microservices conteneurisés, des modèles d'infrastructure en tant que code et de l'intégration native avec les chaînes d'outils IA des hyperscalers. Les planificateurs basés sur SaaS publient des mises à jour de fonctionnalités incrémentielles chaque semaine, contrastant avec le cycle de mise à niveau pluriannuel commun aux modèles de licence traditionnels. Les diffuseurs signalent des réductions de 30 à 40 % de la main-d'œuvre de maintenance après la mise hors service du matériel traditionnel, réorientant les économies vers l'analyse de données et les fonctionnalités d'engagement de l'audience. Néanmoins, certains directeurs des systèmes d'information restent prudents quant à la cession de fonctions critiques à des clouds tiers jusqu'à la maturité des cadres d'audit réglementaire.

Par application : la complexité du streaming catalyse l'innovation

La diffusion télévisée a conservé la première place avec 32,15 % du marché des logiciels de planification de diffusion en 2024. Pourtant, le segment OTT et streaming connaîtra la croissance la plus rapide avec un TCAC de 18,53 %, reflétant la migration des consommateurs vers la visualisation sur mobile et sur téléviseur connecté. Pour les services de streaming, la logique de liste de lecture doit intégrer le comportement de visionnage en rafale, les rails personnalisés et les capacités de test A/B en temps réel, au-delà de ce que de nombreux outils linéaires traditionnels peuvent offrir. La part de marché des logiciels de planification de diffusion liée aux flux de travail OTT devrait dépasser 25 % d'ici 2030, à mesure que les marques directes aux consommateurs augmentent les volumes de catalogues et localisent les flux.

Les segments radio traditionnels et câblés affichent une croissance à un chiffre mais investissent toujours dans des planificateurs intégrant des insertions de podcasts, de la publicité adressable et des services de données radio hybrides. Les réseaux d'affichage numérique dans les hubs de transport et les espaces commerciaux constituent un sous-segment de niche mais en croissance, nécessitant un contrôle de rotation à la seconde près et des audits de preuve de diffusion. En définitive, un logiciel unifié couvrant le direct, la vidéo à la demande et le placement publicitaire dynamique émerge comme la spécification d'achat par défaut, obligeant les fournisseurs à modulariser leurs bases de code pour une flexibilité multi-format.

Par utilisateur final : les plateformes OTT reconfigurent le mix d'acheteurs

Les diffuseurs commerciaux ont conservé une part de 31,28 % en 2024, s'appuyant sur des alliances publicitaires bien établies. Pourtant, les plateformes OTT afficheront un TCAC de 19,37 % jusqu'en 2030, devenant le plus grand groupe d'acheteurs d'ici la fin de la décennie à mesure qu'elles poursuivent une échelle mondiale et des niveaux financés par la publicité. Les entités de service public adoptent des suites cloud pour alléger leurs budgets d'investissement tout en remplissant leurs obligations en matière d'accessibilité et de contenu local. Les opérateurs de télévision payante luttent contre la résiliation des abonnements en superposant le streaming IP et les métadonnées prédictives sur les grilles linéaires, alimentant une demande modérée.

Les studios et les réseaux sportifs valorisent les planificateurs capables de gérer les fenêtres de droits, les restrictions de diffusion géographique et la synchronisation des pauses en temps réel basée sur les scores. La base d'abonnés de Netflix, dépassant 260 millions de membres, illustre le volume de décisions qu'un moteur algorithmique doit prendre quotidiennement. Les fournisseurs offrant une gestion granulaire des droits d'accès, un suivi des droits multi-territoires et des rapports de conformité automatisés remportent les appels d'offres concurrentiels.

Analyse géographique

La part de 41,70 % de l'Amérique du Nord en 2024 découle d'une infrastructure mature, d'une adoption précoce du cloud et des obligations d'accessibilité de la FCC qui déclenchent des cycles de mise à niveau réguliers. Les diffuseurs doivent empiler ATSC 1.0 et ATSC 3.0 à mesure que la feuille de route de transition de la NAB avance, renforçant les plans de renouvellement des logiciels.[3]Association nationale des diffuseurs, "Pétition pour le plan de transition vers la télévision de nouvelle génération," nab.org La consolidation parmi les groupes de stations comme Cumulus Media, qui exploite 404 propriétés radio, amplifie la demande de planificateurs d'entreprise qui regroupent les métadonnées de l'ensemble des actifs. Les opérateurs américains et canadiens pilotent également l'insertion dynamique de publicités à grande échelle, poussant les fournisseurs à intégrer nativement des connecteurs programmatiques.

L'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide de 18,50 % jusqu'en 2030, portée par la pénétration croissante des smartphones, la libéralisation du spectre et l'expansion agressive de l'OTT. Les services de streaming chinois localisent le contenu selon les dialectes et les fuseaux horaires, complexifiant les matrices de planification. Le paysage multilingue de l'Inde nécessite également des moteurs de règles robustes et une élasticité cloud à mesure que l'accessibilité au haut débit s'élargit. Le Japon et la Corée du Sud sont des premiers adoptants des grilles assistées par IA, tandis que les opérateurs de télécommunications d'Asie du Sud-Est regroupent des applications vidéo pour monétiser la 5G, stimulant de nouvelles acquisitions de planificateurs.

L'Europe maintient une croissance saine ancrée par les efforts de normalisation de l'UER en matière de sécurité, de middleware et d'éthique de l'IA. Les diffuseurs de service public modernisent leurs piles technologiques vieillissantes pour remplir leurs objectifs d'accès multilingue et de durabilité. La divergence post-Brexit ajoute des contraintes de conformité pour les réseaux paneuropéens, intensifiant l'intérêt pour les plateformes SaaS capables d'adapter les modèles de reporting par juridiction. Les directives sur l'accessibilité et l'application imminente de la loi sur les services numériques maintiennent la réingénierie des flux de travail en tête des agendas des conseils d'administration.

Paysage concurrentiel

Le marché des logiciels de planification de diffusion est modérément fragmenté mais se resserre à mesure que les acheteurs recherchent une couverture mono-fournisseur de la gestion du trafic à la technologie publicitaire. Les spécialistes historiques tels que WideOrbit, Mediagenix et Imagine Communications s'appuient sur une expertise sectorielle acquise au fil des décennies, des flux de travail bien établis et des équipes d'assistance mondiales. Les challengers natifs du cloud mettent en avant l'agilité des microservices, la tarification à l'usage et les cœurs de planification IA, séduisant les acteurs OTT purs et les diffuseurs axés sur le numérique. Les hyperscalers comme Microsoft et Amazon regroupent des modules de planification au sein de boîtes à outils médias plus larges, présageant une potentielle marchandisation et une pression sur les marges des acteurs établis.

La différenciation stratégique repose sur l'étendue des API, la gestion des métadonnées tenant compte des droits et les pipelines de publication sans interruption. Les fournisseurs lancent des tableaux de bord en libre-service exposant des métriques prédictives, des prévisions de rendement publicitaire et des alertes de conformité au personnel non technique. L'activité de fusions-acquisitions a augmenté en 2024, les fournisseurs de taille intermédiaire cherchant à acquérir de l'échelle ou des capacités de niche telles que les récapitulatifs sportifs et l'automatisation de l'accessibilité. Les dépôts de propriété intellectuelle autour de l'accès sécurisé au contenu laissent entrevoir une future disruption de la part des technologies internes des studios. Dans l'ensemble, le pouvoir de négociation se déplace vers les acheteurs capables de négocier des contrats pluriannuels et multi-plateformes qui consolident la diffusion, la gestion du trafic et l'insertion publicitaire numérique sous des accords de niveau de service unifiés.

Leaders du secteur des logiciels de planification de diffusion

WideOrbit Inc.

Mediagenix NV

Imagine Communications Corp.

Marketron Broadcast Solutions, LLC

Operative Media, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Netflix a affiché une croissance de ses revenus de 16 % à 43,5 milliards USD pour 2024, canalisant de nouveaux fonds vers la programmation en direct et l'optimisation de la planification des niveaux publicitaires mondiaux.

- Décembre 2024 : Disney a finalisé sa réorganisation des divisions Divertissement et Sports, déclenchant de nouvelles intégrations de planificateurs sur Disney+, Hulu, ESPN+ et les chaînes linéaires.

- Novembre 2024 : Disney a enregistré 23,2 milliards USD de revenus au troisième trimestre 2024 après une hausse des inscriptions à Disney+ lors de la sortie de « Vice-Versa 2 », soulignant l'importance de calendriers de sortie coordonnés.

- Septembre 2024 : La FCC a appliqué des règles d'accessibilité mises à jour imposant des paramètres de sous-titrage conviviaux, accélérant les projets de conformité des planificateurs.

- Mars 2024 : L'UER a actualisé les exigences de cybersécurité pour les outils de diffusion SaaS, rehaussant le niveau des certifications des fournisseurs.

Périmètre du rapport mondial sur le marché des logiciels de planification de diffusion

| Basé sur le cloud |

| Sur site |

| Hybride |

| Diffusion télévisée |

| Diffusion radio |

| Chaînes OTT / de streaming |

| Chaînes câblées et satellitaires |

| IPTV |

| Affichage numérique et publicité extérieure |

| Diffuseurs de service public |

| Diffuseurs commerciaux |

| Opérateurs de télévision payante |

| Plateformes OTT |

| Maisons de production et studios |

| Réseaux sportifs et d'événements en direct |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par application | Diffusion télévisée | |

| Diffusion radio | ||

| Chaînes OTT / de streaming | ||

| Chaînes câblées et satellitaires | ||

| IPTV | ||

| Affichage numérique et publicité extérieure | ||

| Par utilisateur final | Diffuseurs de service public | |

| Diffuseurs commerciaux | ||

| Opérateurs de télévision payante | ||

| Plateformes OTT | ||

| Maisons de production et studios | ||

| Réseaux sportifs et d'événements en direct | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des logiciels de planification de diffusion d'ici 2030 ?

Le marché devrait atteindre 5,35 milliards USD d'ici 2030, avec un TCAC de 17,26 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les solutions SaaS basées sur le cloud devraient croître à un TCAC de 18,92 % jusqu'en 2030.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 18,50 %, dépassant toutes les autres régions.

Pourquoi les plateformes OTT accélèrent-elles la demande de logiciels ?

Les services OTT ont besoin d'une planification sophistiquée pour gérer simultanément les flux personnalisés, les droits multi-territoires et l'insertion dynamique de publicités.

Comment les nouvelles règles d'accessibilité de la FCC affectent-elles les solutions de planification ?

Les plateformes doivent intégrer le sous-titrage, les audiodescriptions et les journaux de conformité automatisés, ce qui entraîne des mises à niveau logicielles généralisées.

Quel est le principal obstacle au remplacement des planificateurs sur site traditionnels ?

Les coûts de migration élevés et les intégrations profondes avec les systèmes de gestion du trafic et de facturation existants ralentissent la migration vers des alternatives cloud modernes.

Dernière mise à jour de la page le: