Taille et Part du Marché des Marqueurs de Tissu Mammaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Marqueurs de Tissu Mammaire par Mordor Intelligence

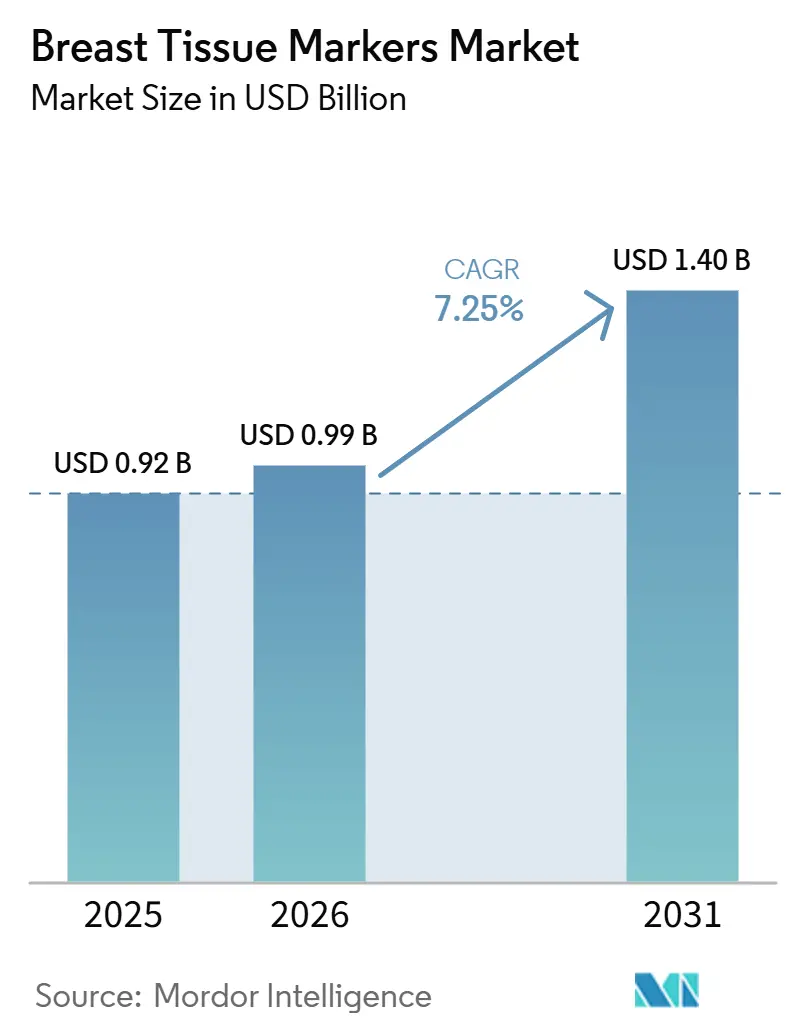

La taille du Marché des Marqueurs de Tissu Mammaire devrait passer de 0,92 milliard USD en 2025 à 0,99 milliard USD en 2026 et devrait atteindre 1,40 milliard USD d'ici 2031 à un CAGR de 7,25 % sur la période 2026-2031.

Le marché des marqueurs de tissu mammaire progresse grâce à la hausse régulière des diagnostics de cancer du sein et des procédures de biopsie, qui continue de soutenir la pose de marqueurs dans les soins courants. Aux États-Unis, 321 910 femmes devraient recevoir un diagnostic de cancer du sein invasif en 2026, et 60 730 autres devraient être diagnostiquées avec un carcinome canalaire in situ, soutenant la demande en localisation des lésions et en planification du suivi. À l'échelle mondiale, l'Organisation mondiale de la Santé a enregistré 2,4 millions de nouveaux diagnostics de cancer du sein en 2024, renforçant la base de demande du marché dans les domaines du dépistage, de la biopsie, de la planification thérapeutique et de la chirurgie. Le marché bénéficie également du virage vers des parcours de soins guidés par imagerie et sans fil, tandis que la migration vers les procédures ambulatoires, la demande de formats bio-absorbables, la concurrence des produits groupés, le risque de migration, la sensibilité aux prix et le contrôle réglementaire continuent de façonner l'adoption.

Points Clés du Rapport

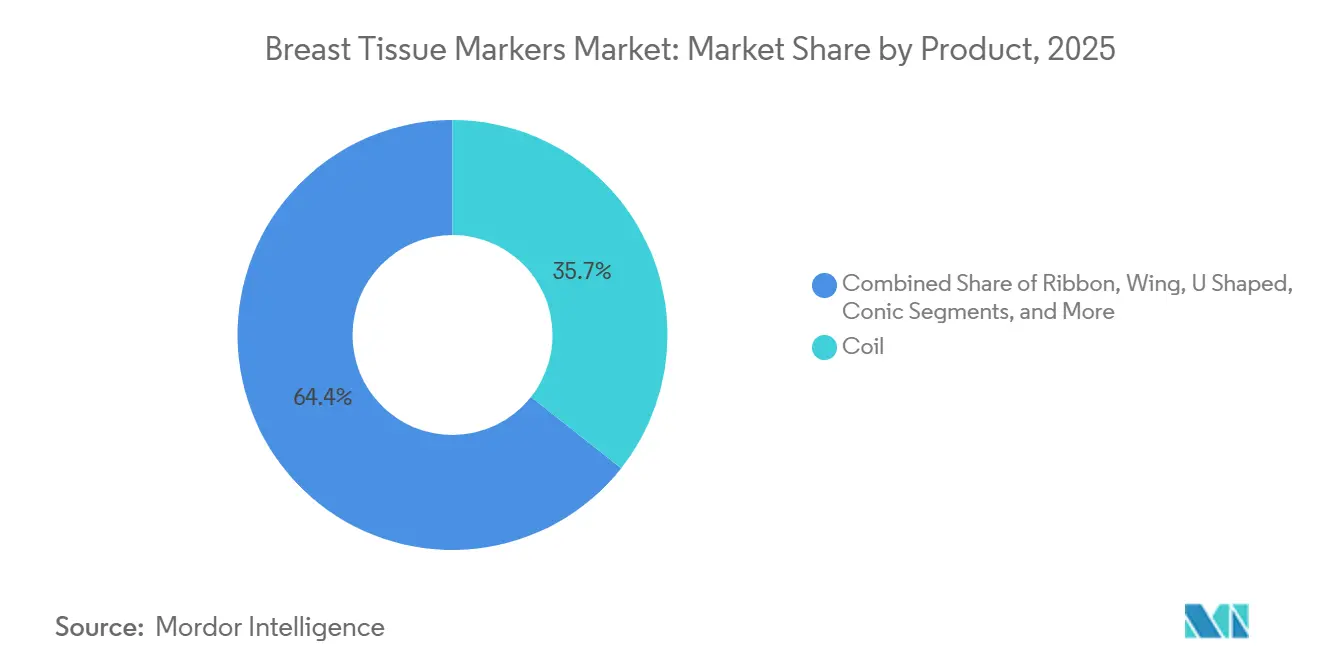

- Par produit, la spirale représentait 35,65 % du chiffre d'affaires en 2025, tandis que les marqueurs en forme de cœur devraient se développer à un CAGR de 8,93 % jusqu'en 2031.

- Par matériau, les marqueurs bio-absorbables représentaient 65,23 % du chiffre d'affaires en 2025, et ce même segment devrait enregistrer la croissance la plus rapide à un CAGR de 9,67 % jusqu'en 2031.

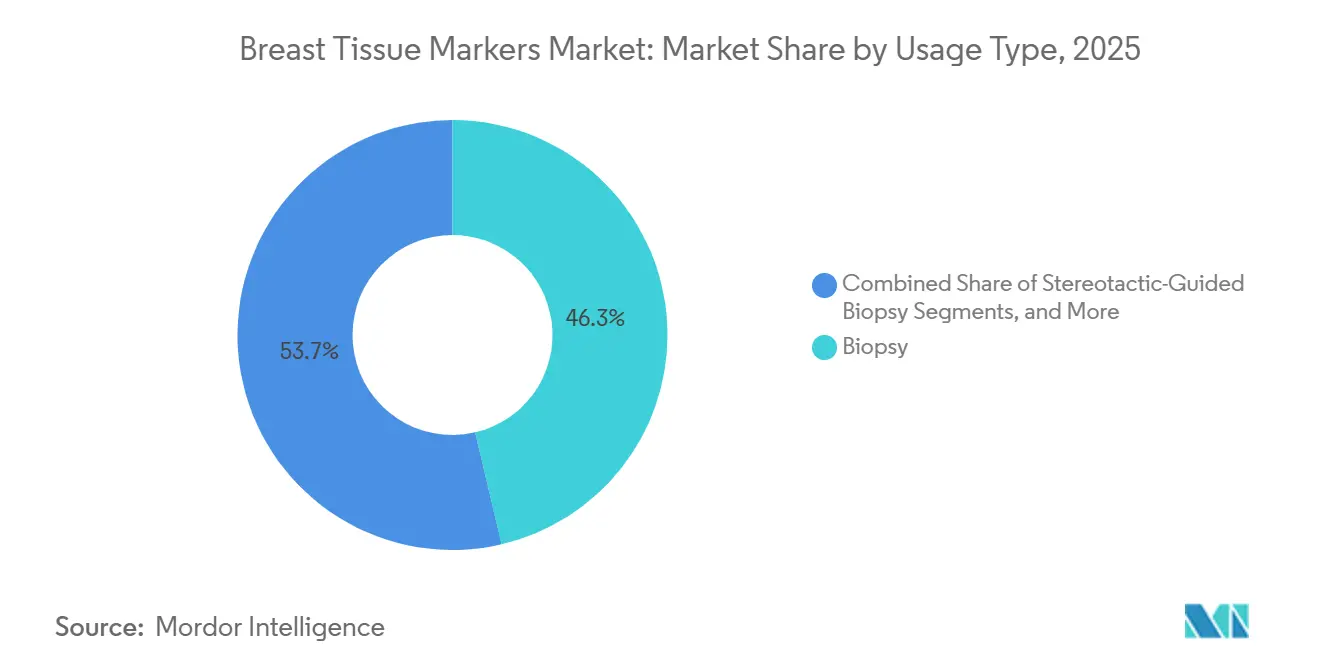

- Par type d'utilisation, la biopsie représentait 46,34 % du chiffre d'affaires en 2025, tandis que la planification chirurgicale devrait croître à un CAGR de 8,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 62,88 % du chiffre d'affaires en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un CAGR de 9,78 % jusqu'en 2031.

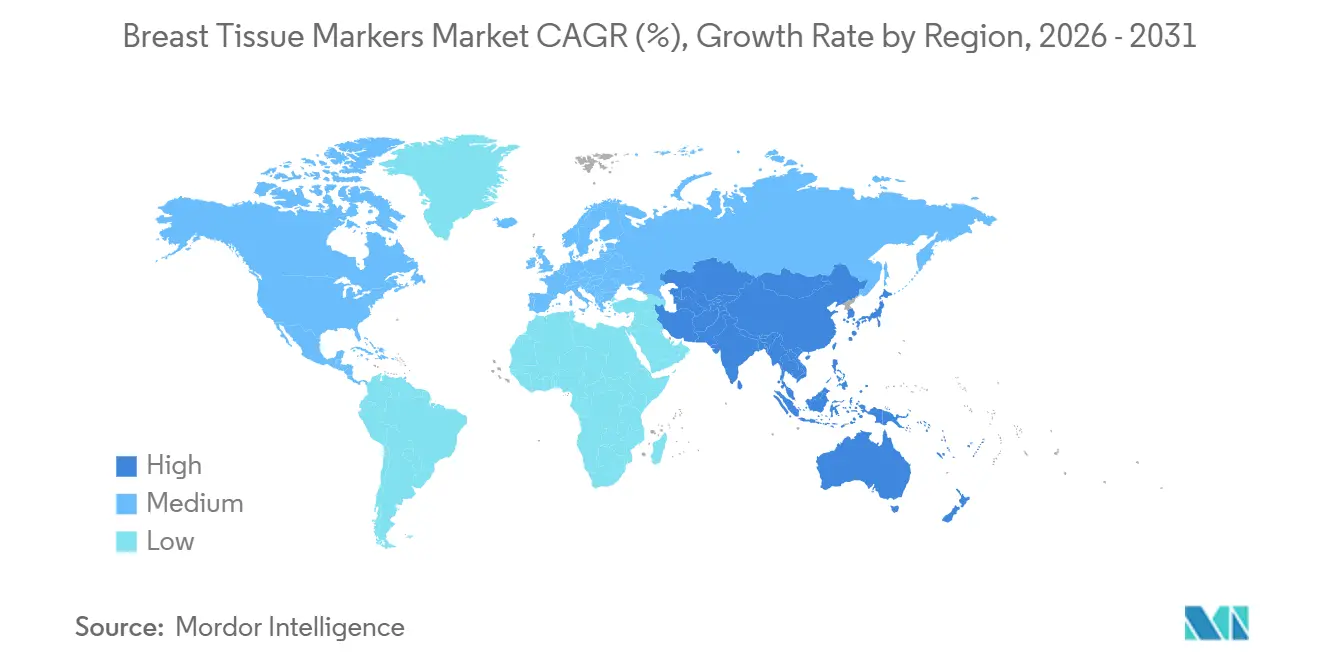

- Par géographie, l'Amérique du Nord détenait 38,56 % de la part de marché mondiale des marqueurs de tissu mammaire en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Marqueurs de Tissu Mammaire

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Hausse des volumes de dépistage du cancer du sein et de biopsie | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Virage vers la localisation guidée par imagerie sans fil | +1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande de compatibilité visible en IRM et multi-modalité | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion des procédures mammaires ambulatoires et en journée | +0.8% | Amérique du Nord, avec des gains précoces dans l'UE et en Australie | Court terme (≤ 2 ans) |

| Avancées dans les matériaux biodégradables et bio-absorbables | +0.7% | Mondial, avec une progression rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Amélioration du flux de travail clinique et de la planification chirurgicale | +0.5% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Volumes de Dépistage du Cancer du Sein et de Biopsie Soutient une Demande Structurelle

Le marché des marqueurs de tissu mammaire reste étroitement lié au parcours de dépistage, car les résultats anormaux conduisant à une biopsie nécessitent souvent des marqueurs pour la localisation future et le suivi par imagerie. Chaque mammographie de dépistage supplémentaire crée une probabilité mesurable de résultats anormaux orientés vers une biopsie, et de nombreuses biopsies bénignes nécessitent encore un marquage précis du site pour les soins ultérieurs. Une étude nationale de dépistage assisté par intelligence artificielle publiée dans Nature Medicine en 2025 a rapporté un taux de détection du cancer du sein de 6,7 pour 1 000 femmes dans la cohorte soutenue par l'IA et une valeur prédictive positive de biopsie de 64,5 %, indiquant que l'amélioration des outils de dépistage a renforcé la qualité des cas plutôt que de réduire les besoins en pose de marqueurs.[1]Breastcancer.org, "Faits et statistiques sur le cancer du sein," Breastcancer.org, breastcancer.org L'Organisation mondiale de la Santé ayant signalé 2,4 millions de nouveaux diagnostics de cancer du sein dans le monde en 2024, le marché des marqueurs de tissu mammaire continue de bénéficier d'un large pipeline clinique qui ne devrait pas s'affaiblir à court terme.[2]Organisation mondiale de la Santé, "Cancer du sein," Fiche d'information de l'OMS, who.int

Le Virage vers la Localisation Guidée par Imagerie Sans Fil Ouvre des Volumes de Procédures Adjacents

Le marché des marqueurs de tissu mammaire s'étend au-delà de la simple pose de clips, car les systèmes de localisation sans fil et guidés par imagerie soutiennent à la fois le suivi post-biopsie et la navigation chirurgicale. Les cliniciens utilisent depuis longtemps la localisation guidée par fil pour les lésions mammaires non palpables, mais les systèmes sans fil éliminent les contraintes de pose de fil le jour même et réduisent la dépendance à la planification du bloc opératoire. Dans une étude menée dans un centre anticancéreux français portant sur les 200 premières procédures, le système Sirius Pintuition a permis une excision réussie de la lésion primaire et une récupération du marqueur dans tous les cas, tandis que le taux de réexcision nécessaire pour obtenir des marges saines était de 9 %. En février 2025, Mammotome et Sirius Medical ont conclu un accord de distribution exclusive couvrant les États-Unis et l'Allemagne, offrant au système un accès commercial plus large via un réseau de vente établi dans le domaine des soins du sein.

La Demande de Compatibilité Visible en IRM et Multi-Modalité Redéfinit la Conception des Produits

Le marché des marqueurs de tissu mammaire évolue vers des produits qui restent visibles sur plusieurs modalités d'imagerie sans créer d'artefacts excessifs. Une étude de 2026 disponible sur PubMed Central a évalué cinq marqueurs commerciaux et a trouvé des diamètres d'artefacts allant de 2,7 mm à 12,0 mm, HydroMark et TriMark présentant la plus faible distorsion parmi les dispositifs testés.[3]Sarah E. Tomlinson-Hansen, "Dépistage du cancer du sein chez la patiente à risque moyen," StatPearls, ncbi.nlm.nih.gov En mars 2026, Mammotome a obtenu la clearance de la FDA pour les marqueurs de site de biopsie HydroMARK Plus MR et son système de biopsie assistée par aspiration sous vide en IRM en salle, le marqueur étant conçu pour une visibilité sous les séquences IRM T1 et T2 et une visibilité échographique jusqu'à 12 mois. En décembre 2025, VizMark a obtenu la clearance 510(k) de la FDA pour VM1, un marqueur non métallique destiné à offrir une visibilité sans artefact en IRM, mammographie, radiographie, scanner et échographie, reflétant l'évolution du marché vers une compatibilité multi-modalité plus large.

L'Expansion des Procédures Mammaires Ambulatoires et en Journée Reconfigure l'Économie des Utilisateurs Finaux

Le déplacement des procédures de moindre complexité vers les structures de soins ambulatoires remodèle le marché des marqueurs de tissu mammaire. La biopsie mammaire en journée et la pose de marqueurs s'inscrivent bien dans les établissements ambulatoires car elles réduisent les coûts des structures et raccourcissent les cycles de planification pour les patients ne nécessitant pas de surveillance en hospitalisation. Une méta-analyse de janvier 2026 portant sur 2 117 patients et 2 176 poses de Magseed a rapporté une précision de pose de 99,3 % dans un rayon de 10 mm de la lésion cible et un taux de récupération peropératoire de 99,6 %, soutenant des flux de travail efficaces avec les marqueurs dans les environnements de soins de jour.[4]N. Eisemann et al., "Mise en œuvre nationale en conditions réelles de l'IA pour la détection du cancer en mammographie de dépistage," Nature Medicine, nature.com À mesure que davantage de cas courants migrent vers l'ambulatoire, le marché des marqueurs de tissu mammaire devrait se diviser plus nettement entre une demande ambulatoire à fort volume et une demande hospitalière associée aux procédures guidées par IRM ou autrement complexes.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Préoccupations relatives à la migration des marqueurs et à la précision de la localisation | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Lacunes en matière de remboursement et de couverture pour les marqueurs avancés | -0.9% | UE, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Conformité des matériaux et complexité de la stérilisation | -0.5% | UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Formation limitée et faible familiarité clinique dans les marchés émergents | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Préoccupations relatives à la Migration des Marqueurs et à la Précision de la Localisation Persistent Malgré les Avancées

Le marché des marqueurs de tissu mammaire continue de faire face à un défi clinique majeur, car le déplacement d'un marqueur peut affecter la précision de la localisation entre la biopsie et la chirurgie. Ce risque est plus prononcé lorsque la cavité de biopsie change de forme, se remplit de liquide ou se rétracte après une thérapie systémique, car ces conditions peuvent modifier la position du marqueur. Une étude PubMed Central de 2026 a constaté que le réflecteur radar Scout produisait des artefacts de mesure de température hors cible allant de -30 °C à +100 °C dans les voxels IRM voisins, tandis que l'étude française Sirius Pintuition a signalé un délogement du marqueur pendant la chirurgie dans 17 des 200 cas, bien que les chirurgiens aient réussi à exciser la lésion primaire dans tous les cas. En conséquence, le marché continue de favoriser les conceptions qui améliorent l'adhérence aux tissus et réduisent le déplacement lors de l'excision.

Les Lacunes en Matière de Remboursement et de Couverture Ralentissent l'Adoption des Formats de Marqueurs Avancés

Le remboursement continue d'influencer l'adoption à grande échelle des produits premium sur le marché des marqueurs de tissu mammaire, au-delà des seules performances cliniques. Les systèmes bio-absorbables et sans fil ont souvent des coûts par procédure plus élevés que les clips métalliques standard, ce qui peut limiter les achats dans les systèmes de santé sensibles aux prix sans soutien financier direct. En janvier 2026, la France a ajouté le marqueur Magseed à son forfait de remboursement hospitalier SE08 à 390,16 EUR par pose, supprimant un obstacle financier clair sur ce marché. Cependant, la disponibilité limitée de cadres similaires dans d'autres régions continue de ralentir l'adoption là où les hôpitaux doivent absorber le coût supplémentaire des formats de marqueurs avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Spirale Domine en Volume, la Géométrie en Cœur Enregistre la Croissance la Plus Rapide

Les marqueurs en spirale représentaient 35,65 % du chiffre d'affaires par produit en 2025, ce qui en fait le format de produit le plus important sur le marché des marqueurs de tissu mammaire. Leur leadership reflétait une utilisation établie avec les systèmes de biopsie assistée par aspiration sous vide et une forte familiarité clinique parmi les radiologues interprétant la mammographie et l'IRM après la pose. Les formats en spirale soutenaient également les flux de travail courants car de nombreux centres d'imagerie mammaire utilisaient déjà des dispositifs de déploiement communs.

Les marqueurs en forme de cœur devraient croître à un CAGR de 8,93 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des marqueurs de tissu mammaire. Leur adoption est soutenue par une meilleure adhérence aux tissus dans les cas où les changements de forme de la cavité peuvent augmenter le risque de déplacement. Mammotome a élargi l'accès aux formes HydroMARK Plus en 2026, notamment les options Dragonfly et Hummingbird avec des structures d'ailes exposées qui s'engagent dans les tissus après hydratation de l'hydrogel. Les conceptions en ruban, aile, forme en U, anneau, conique et Vénus restent pertinentes dans des cas d'utilisation spécifiques, tandis que la sélection des produits dépend de plus en plus des performances d'imagerie et de la manipulation chirurgicale.

Par Matériau : Les Marqueurs Bio-absorbables Dominent à la Fois en Part et en Croissance

Les marqueurs bio-absorbables détenaient 65,23 % de la taille du marché des marqueurs de tissu mammaire au sein du segment matériau en 2025, ce qui en fait le leader incontesté en termes de chiffre d'affaires. Leur position solide reflétait une préférence croissante pour les produits qui réduisent la charge de corps étrangers retenus lors de longues périodes de suivi après le traitement. Ce facteur est devenu plus important à mesure que l'imagerie de surveillance s'est intensifiée et que les parcours thérapeutiques incluaient de plus en plus une thérapie systémique avant la chirurgie.

Le même segment devrait se développer à un CAGR de 9,67 % jusqu'en 2031, plaçant les produits bio-absorbables à l'avant-garde de la croissance des matériaux sur le marché des marqueurs de tissu mammaire. Carbon Medical Technologies a obtenu la certification EU MDR pour son système de marqueur tissulaire BiomarC en avril 2025, soutenant l'accès européen à une gamme de marqueurs non métalliques conçus pour la visibilité sous échographie, mammographie, scanner et IRM. Une demande de brevet américain de 2025 décrivant une architecture de marqueur tissulaire biodégradable rechargeable en médicament indiquait que la catégorie de matériaux évoluait vers une fonctionnalité plus large au-delà du simple marquage de site.

Par Type d'Utilisation : La Biopsie Ancre le Volume, la Planification Chirurgicale Connaît l'Expansion la Plus Rapide

La biopsie représentait 46,34 % du chiffre d'affaires en 2025, ce qui en fait le type d'utilisation le plus important sur le marché des marqueurs de tissu mammaire. Cette position reflétait le volume élevé de procédures à l'aiguille centrale et assistées par aspiration sous vide dans lesquelles les cliniciens posaient un marqueur lors du prélèvement pour une corrélation d'imagerie future. Le segment couvrait également les biopsies stéréotaxiques, guidées par échographie et guidées par IRM, chacune nécessitant des caractéristiques de visibilité et une compatibilité de dispositif différentes.

La planification chirurgicale devrait croître à un CAGR de 8,35 % jusqu'en 2031, montrant une expansion vers des flux de travail qui se poursuivent après la biopsie initiale. En mars 2026, Mammotome a obtenu la clearance de la FDA pour le système de biopsie mammaire assistée par double aspiration sous vide Prima MR, qui prend en charge la biopsie IRM en salle et le déploiement de marqueurs tout en réduisant le repositionnement entre les étapes. En mai 2025, Elucent Medical a obtenu la désignation de dispositif révolutionnaire de la FDA pour EnVisio X1, une plateforme utilisant un marqueur tissulaire SmartClip avec guidage chirurgical 3D en temps réel. En mars 2026, Cairn Surgical a soumis une demande De Novo 510(k) pour son système de localisation du cancer du sein après avoir rapporté des marges négatives chez 94 % des patients dans son essai pivot, indiquant un virage plus large vers un guidage spatial spécifique au patient lors de l'excision.

Par Utilisateur Final : Les Hôpitaux Commandent le Volume Tandis que les Centres Chirurgicaux Ambulatoires Tirent la Croissance

Les hôpitaux ont capté 62,88 % du chiffre d'affaires des utilisateurs finaux en 2025, leur conférant la plus grande part du marché des marqueurs de tissu mammaire. Leur avance provenait de l'accès aux salles de biopsie guidée par IRM, aux systèmes stéréotaxiques avancés et aux équipes d'oncologie multidisciplinaires gérant des procédures mammaires complexes. Les hôpitaux utilisaient également un plus large éventail de types de marqueurs premium car les patients recevant une thérapie néoadjuvante ou une imagerie avancée nécessitaient souvent une visibilité à longue durée et multi-modalité.

Les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 9,78 % jusqu'en 2031, ce qui en fait le cadre d'utilisateur final à la croissance la plus rapide sur le marché des marqueurs de tissu mammaire. Ce virage reflète des frais généraux plus faibles, une planification plus fluide et une meilleure adéquation avec les procédures en journée ne nécessitant pas de soins en hospitalisation. Les cliniques spécialisées restent le groupe d'utilisateurs finaux le plus petit, mais elles agissent souvent comme des adopteurs précoces de nouvelles plateformes de localisation sans fil avant que des contrats hospitaliers plus larges ne suivent.

Analyse Géographique

L'Amérique du Nord représentait 38,56 % du chiffre d'affaires mondial en 2025, ce qui en fait le plus grand bloc régional sur le marché des marqueurs de tissu mammaire. Une forte pénétration du dépistage, une infrastructure étendue d'imagerie mammaire et des systèmes de remboursement qui soutiennent la pose de marqueurs dans les flux de travail de biopsie courants renforcent la demande régionale. Les États-Unis restent la base de revenus principale, soutenus par de grands volumes de cas, avec 321 910 diagnostics de cancer du sein invasif et 60 730 diagnostics de carcinome canalaire in situ attendus en 2026. Mammotome continue également d'élargir l'accès à HydroMARK Plus dans les parcours nord-américains à la suite de ses autorisations réglementaires de 2026.

L'Europe reste un contributeur clé au marché des marqueurs de tissu mammaire, soutenue par des programmes de dépistage organisés en Allemagne, en France, au Royaume-Uni et en Italie qui maintiennent les volumes d'orientation vers la biopsie. Les cadres de remboursement et réglementaires jouent un rôle important dans l'adoption des produits dans la région. En France, l'inclusion du Magseed dans le forfait de remboursement SE08 à 390,16 EUR par pose en janvier 2026 a réduit l'obstacle financier à la localisation sans fil dans la pratique hospitalière. Les normes de conformité EU MDR favorisent également les entreprises disposant de preuves cliniques plus solides et de systèmes de surveillance post-commercialisation établis, augmentant les barrières à l'entrée pour les fournisseurs plus petits.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une taille du marché des marqueurs de tissu mammaire projetée pour se développer à un CAGR de 8,56 % jusqu'en 2031. La Chine représente la plus grande opportunité régionale, car l'incidence du cancer du sein a dépassé 300 000 nouveaux cas annuels, et l'expansion du dépistage national continue d'élargir le bassin en aval pour la biopsie et la pose de marqueurs. Les grands centres urbains font progresser la localisation guidée par imagerie, tandis que les villes moins desservies offrent un espace pour une adoption plus large à mesure que l'infrastructure s'améliore. Le Japon et la Corée du Sud sont bien positionnés pour l'adoption de marqueurs multi-modalité, l'Australie bénéficie de parcours de remboursement établis, et la croissance en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud est soutenue par l'expansion du dépistage, l'investissement des hôpitaux privés et le virage vers les soins mammaires guidés par imagerie.

Paysage Concurrentiel

Le marché des marqueurs de tissu mammaire présente un premier niveau modérément consolidé, Mammotome, Becton, Dickinson and Company et Hologic occupant des positions solides grâce à des portefeuilles qui intègrent des marqueurs avec des outils de biopsie, des systèmes d'imagerie et des flux de travail chirurgicaux. Cette structure confère un avantage aux acteurs de grande taille, car les hôpitaux préfèrent souvent moins de fournisseurs capables de prendre en charge les équipements, les consommables et la formation. Le marché favorise également les entreprises disposant d'une base installée dans les dispositifs de biopsie, car la sélection des marqueurs suit souvent les voies d'approvisionnement existantes plutôt que des comparaisons de produits isolées. Par conséquent, l'accès aux salles de radiologie et aux centres du sein reste aussi important que la conception individuelle des marqueurs.

Hologic a renforcé sa position en juillet 2024 lorsqu'elle a finalisé son acquisition d'Endomagnetics Ltd pour 310 millions USD, ajoutant Magseed, Magtrace et Sentimag à son portefeuille plus large de chirurgie du sein. Mammotome a suivi une stratégie différente en utilisant sa plateforme de biopsie assistée par aspiration sous vide pour lier directement la pose de marqueurs au flux de travail de biopsie, et a renforcé cette position grâce à ses autorisations FDA de mars 2026 pour un système de biopsie IRM en salle et des marqueurs HydroMARK Plus MR. La société a également élargi sa portée commerciale en février 2025 grâce à un accord de distribution avec Sirius Medical aux États-Unis et en Allemagne, améliorant son exposition aux voies de localisation sans fil. BD est resté compétitif grâce à la profondeur de son système de délivrance et à ses relations d'approvisionnement établies dans les achats courants des hôpitaux et des centres de biopsie.

Des challengers plus petits ont ciblé des lacunes que les grandes plateformes n'avaient pas pleinement comblées. VizMark est entré dans la discussion du marché en décembre 2025 avec la clearance FDA pour VM1, un marqueur non métallique conçu pour une visibilité sans artefact sur toutes les principales modalités d'imagerie. Elucent Medical a fait progresser un modèle de navigation lié à un logiciel via EnVisio X1, tandis que Cairn Surgical a développé un guidage d'excision spécifique au patient. Ces développements montrent que les leaders du marché continuent de bénéficier de l'échelle et de la force de la base installée, tandis que la différenciation des produits provient de plus en plus du contrôle des artefacts, de l'ancrage tissulaire et de l'intégration avec la navigation chirurgicale.

Leaders du Secteur des Marqueurs de Tissu Mammaire

Argon Medical Devices, Inc.

Becton, Dickinson and Company

Mammotome (Devicor Medical Products, LLC)

Mermaid Medical A/S

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Mammotome a obtenu la certification CE pour le marqueur de site de biopsie mammaire HydroMARK Plus, élargissant l'accès européen à sa technologie de marqueur hydrogel-titane avec visibilité en échographie, mammographie et IRM.

- Mars 2026 : Mammotome a obtenu la clearance de la FDA pour le système de biopsie mammaire assistée par double aspiration sous vide Prima MR et le marqueur de site de biopsie mammaire HydroMARK Plus pour utilisation en IRM, permettant un flux de travail de biopsie et de marquage IRM en une seule session.

- Mars 2026 : Cairn Surgical a soumis une demande De Novo 510(k) à la FDA pour son système de localisation du cancer du sein, un guide chirurgical imprimé en 3D spécifique au patient basé sur des données IRM en décubitus dorsal, après avoir rapporté des marges négatives chez 94 % des patients dans son essai pivot.

- Janvier 2026 : La FDA a autorisé le marqueur de site de biopsie mammaire HydroMARK Plus de Mammotome, forme Dragonfly, sous la clearance 510(k) K253761 en tant que dispositif de classe II à contrôles spéciaux selon le 21 CFR 878.4300, ajoutant une configuration en forme d'aile pour soutenir l'adhérence aux tissus et réduire le déplacement lors de l'excision.

Périmètre du Rapport sur le Marché Mondial des Marqueurs de Tissu Mammaire

Selon le périmètre du rapport, les marqueurs de tissu mammaire sont de petits objets implantables (généralement fabriqués en titane, en acier inoxydable ou en matériaux bio-absorbables) placés dans le sein lors d'une biopsie. Ils servent de repères permanents pour identifier avec précision le site de biopsie lors de futures mammographies, échographies ou ablations chirurgicales ciblées.

Le marché des marqueurs de tissu mammaire est segmenté par produit, matériau, type d'utilisation, utilisateur final et géographie. Par produit, le marché comprend les types spirale, ruban, aile, forme en U, conique, anneau, cœur, Vénus et autres. Par matériau, le marché est segmenté en bio-absorbable et non-absorbable. Par type d'utilisation, le marché est catégorisé en biopsie, biopsie guidée par stéréotaxie, biopsie guidée par échographie, biopsie guidée par IRM, planification chirurgicale et autres types d'utilisation. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, centres de diagnostic et cliniques spécialisées. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles et prévisions du marché en termes de valeur (USD) pour les segments ci-dessus.

| Spirale |

| Ruban |

| Aile |

| Forme en U |

| Conique |

| Anneau |

| Cœur |

| Vénus |

| Autres Types de Produits |

| Bio-absorbable |

| Non-absorbable |

| Biopsie |

| Biopsie Guidée par Stéréotaxie |

| Biopsie Guidée par Échographie |

| Biopsie Guidée par IRM |

| Planification Chirurgicale |

| Autres Types d'Utilisation |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres de Diagnostic |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Spirale | |

| Ruban | ||

| Aile | ||

| Forme en U | ||

| Conique | ||

| Anneau | ||

| Cœur | ||

| Vénus | ||

| Autres Types de Produits | ||

| Par Matériau | Bio-absorbable | |

| Non-absorbable | ||

| Par Type d'Utilisation | Biopsie | |

| Biopsie Guidée par Stéréotaxie | ||

| Biopsie Guidée par Échographie | ||

| Biopsie Guidée par IRM | ||

| Planification Chirurgicale | ||

| Autres Types d'Utilisation | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres de Diagnostic | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des marqueurs de tissu mammaire ?

Le marché des marqueurs de tissu mammaire s'élève à 0,99 milliard USD en 2026 et devrait atteindre 1,40 milliard USD d'ici 2031, avec une croissance à un CAGR de 7,25 %.

Quel type de produit génère le plus de chiffre d'affaires aujourd'hui ?

Les marqueurs en spirale dominent le mix produit avec une part de chiffre d'affaires de 35,65 % en 2025, car ils restent largement utilisés dans les flux de travail de biopsie établis.

Quelle catégorie de matériau connaît la croissance la plus rapide ?

Les marqueurs bio-absorbables sont à la fois le plus grand segment de matériau à 65,23 % en 2025 et celui à la croissance la plus rapide à un CAGR de 9,67 % jusqu'en 2031.

Pourquoi les hôpitaux restent-ils le principal cadre d'utilisateur final ?

Les hôpitaux détenaient 62,88 % du chiffre d'affaires en 2025 car ils gèrent la biopsie guidée par IRM, les procédures d'imagerie avancée et les parcours d'oncologie plus complexes.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 8,56 %, soutenue par l'expansion du dépistage, la hausse des volumes de cas et l'adoption plus large des soins guidés par imagerie.

Qu'est-ce qui modifie le plus la concurrence dans ce domaine ?

La concurrence évolue vers la visibilité multi-modalité, des profils d'artefacts réduits, des matériaux bio-absorbables et des systèmes qui connectent les marqueurs de biopsie à la navigation chirurgicale.

Dernière mise à jour de la page le: