Taille et Part du Marché des Services de Gestion des Déchets Plastiques au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

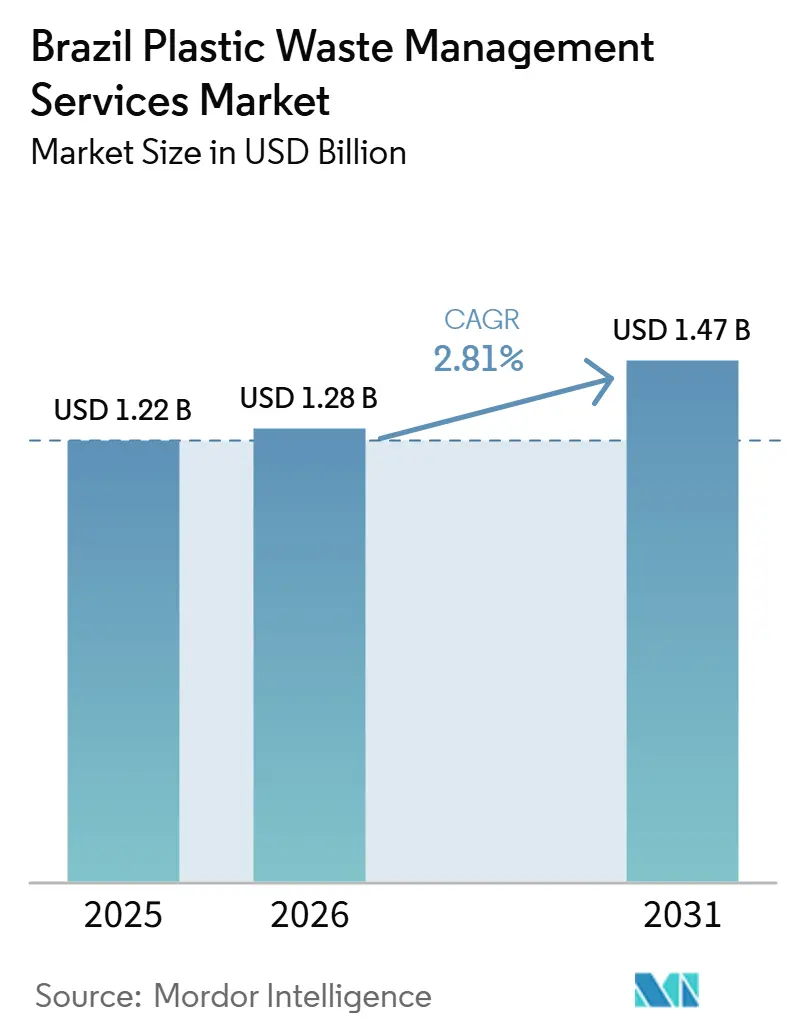

| Taille du marché de l'année de base (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Gestion des Déchets Plastiques au Brésil par Mordor Intelligence

La taille du marché des services de gestion des déchets plastiques au Brésil devrait augmenter de 1,22 milliard USD en 2025 à 1,28 milliard USD en 2026 et atteindre 1,47 milliard USD d'ici 2031, avec un CAGR de 2,81 % sur la période 2026-2031.

Le Brésil a généré 81,6 millions de tonnes de déchets solides municipaux en 2025, ce qui maintient une demande active dans les services de collecte, de tri, de traitement et de valorisation. Seulement 59,7 % des déchets collectés ont été acheminés vers des décharges sanitaires conformes en 2025, tandis que 40,3 % ont encore été déposés dans des décharges à ciel ouvert ou des décharges insuffisamment contrôlées, ce qui montre que la conformité doit encore soutenir la demande de services à l'échelle nationale. Le Décret fédéral n° 12 688/2025 a rendu obligatoire la logistique inverse pour les emballages plastiques et fixé un objectif de récupération de 32 % pour 2026, forçant le développement accéléré de systèmes de collecte et de traitement conformes. Le Plan national d'économie circulaire 2025-2034 élargit également la gamme de services en favorisant la récupération, la réutilisation et la traçabilité dans les chaînes de valeur, tandis que la demande augmente de la part de l'agro-industrie, de la transformation alimentaire et des programmes de nettoyage marin. En conséquence, le marché des services de gestion des déchets plastiques au Brésil dépasse la simple collecte de base, et l'avantage concurrentiel se déplace vers les opérateurs capables de combiner récupération, traitement, rapports de conformité et services spécialisés en aval en une offre unique.

Points Clés du Rapport

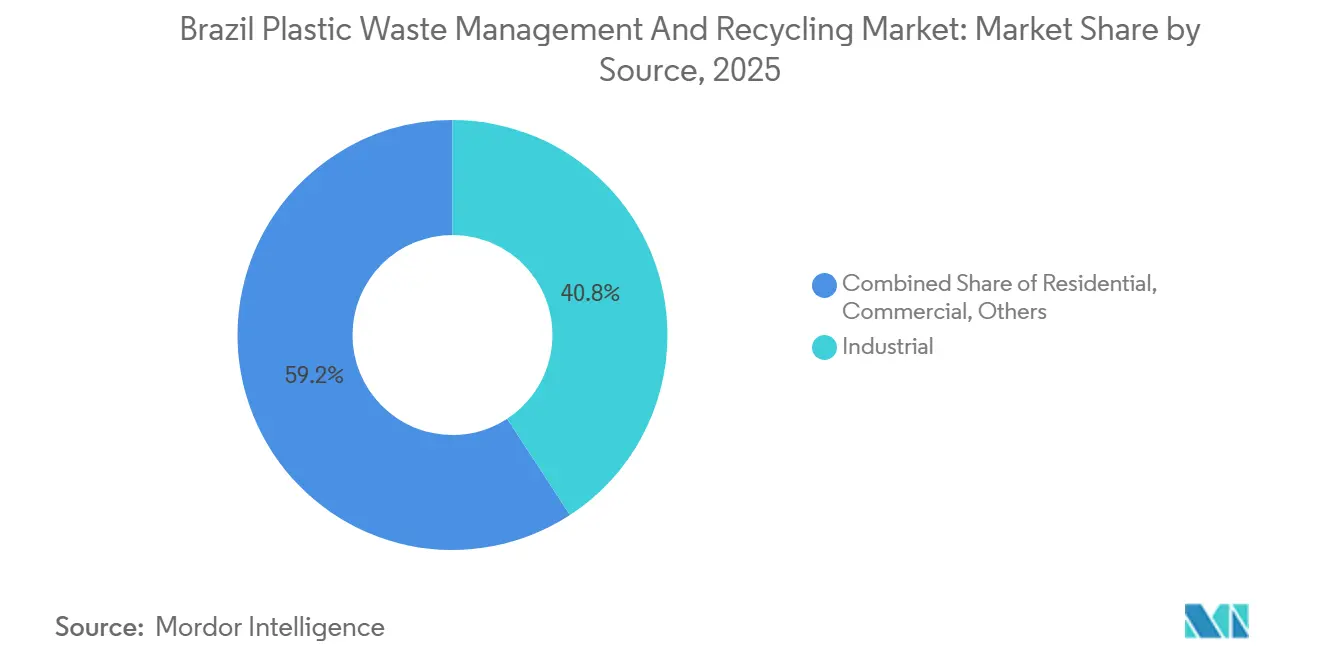

- Par source, le segment industriel détenait 40,8 % de la part du marché des services de gestion des déchets plastiques au Brésil en 2025, tandis que le segment commercial devrait croître au CAGR le plus rapide de 4,6 % jusqu'en 2031.

- Par prestataire de services, les opérateurs publics et municipaux représentaient 47,2 % de la taille du marché des services de gestion des déchets plastiques au Brésil en 2025, tandis que les entreprises privées de gestion des déchets devraient enregistrer le CAGR le plus élevé de 5,2 % jusqu'en 2031.

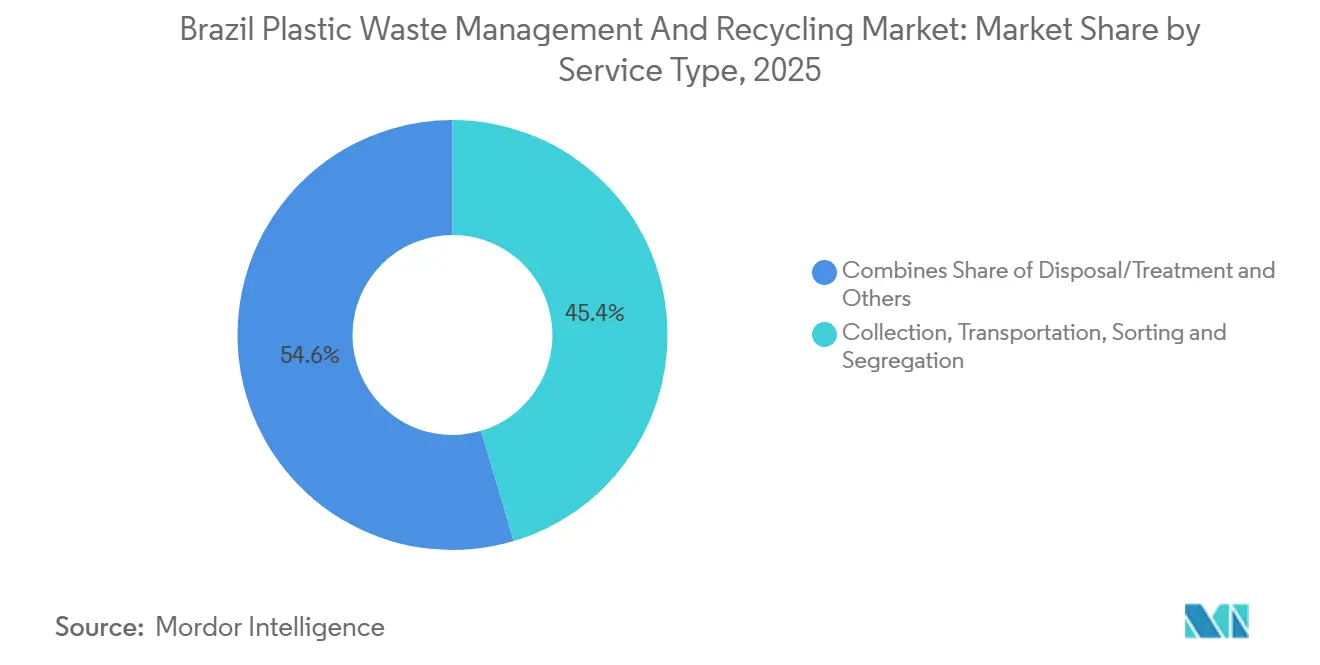

- Par type de service, la collecte, le transport, le tri et la ségrégation représentaient 45,4 % en 2025, tandis que l'élimination et le traitement devraient se développer au CAGR le plus rapide de 5,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Gestion des Déchets Plastiques au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Projets de Valorisation Énergétique des Déchets pour les Plastiques Non Recyclables | +0.7% | Sud-Est, notamment São Paulo et Santa Catarina, avec extension vers le Centre-Ouest | Moyen terme (2 à 4 ans) |

| Fermeture des Décharges à Ciel Ouvert et Transition vers des Décharges Aménagées | +0.6% | Nord et Nord-Est, avec une pertinence nationale dans le cadre du PNRS | Court terme (≤ 2 ans) |

| Augmentation du Co-traitement des Déchets Plastiques dans l'Industrie Cimentière | +0.5% | São Paulo, Espírito Santo et Minas Gerais | Moyen terme (2 à 4 ans) |

| Expansion des Pôles de Fabrication Alimentaire et de Boissons | +0.4% | Corridors industriels du Sud-Est et du Sud, avec débordement vers les zones d'exportation du Nord-Est | Moyen terme (2 à 4 ans) |

| Demande Croissante de Récupération des Déchets Plastiques Agricoles | +0.3% | Zones agro-industrielles du Centre-Ouest et du Sud | Court terme (≤ 2 ans) |

| Demande Croissante de Services de Nettoyage des Plastiques Océaniques et Fluviaux | +0.2% | États côtiers, notamment Rio de Janeiro, São Paulo, Pernambuco et Pará | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Projets de Valorisation Énergétique des Déchets pour les Plastiques Non Recyclables

Les flux de plastiques non recyclables continuent d'être acheminés vers les décharges dans de nombreuses régions du Brésil, car ils sont contaminés, multicouches ou inadaptés au recyclage mécanique standard.[1]ABREMA, "Panorama des Déchets Solides au Brésil 2025," Association Brésilienne des Entreprises de Gestion des Déchets, abrema.org.br Sur le marché des services de gestion des déchets plastiques au Brésil, la valorisation énergétique des déchets devient l'une des rares options évolutives pour cette fraction résiduelle, notamment là où la pression sur les décharges est déjà élevée. Le Brésil a déjà orienté 11,7 % du total des déchets générés vers le recyclage bioénergétique en 2025, indiquant que les filières de récupération thermique et énergétique ne sont plus marginales dans le système de gestion des déchets du pays. Cette évolution accroît également la valeur d'un meilleur tri, de la préparation du combustible et du contrôle des matières premières, car les opérateurs ont besoin de flux résiduels plus propres avant de pouvoir les orienter vers des systèmes de récupération énergétique. L'effet le plus fort reste concentré dans les zones dotées de structures de concession plus solides et d'une densité de déchets plus élevée, ce qui explique pourquoi le Sud-Est reste le premier terrain d'expérimentation commerciale pour ces projets.

Fermeture des Décharges à Ciel Ouvert et Transition vers des Décharges Aménagées

Le marché des services de gestion des déchets plastiques au Brésil continue de bénéficier des obligations de fermeture des décharges, car 31,9 % des municipalités utilisent encore des décharges à ciel ouvert comme principal site d'élimination finale selon l'enquête MUNIC 2023.[2]IBGE, "En 2024, la collecte des déchets atteint 93 % des logements, mais 4,7 millions brûlent encore leurs déchets," Agence de presse de l'IBGE, agenciadenoticias.ibge.gov.br Lorsqu'une municipalité ferme une décharge à ciel ouvert, elle doit généralement contracter simultanément des services conformes de collecte, de transfert et d'élimination, ce qui augmente la taille des contrats de services groupés. Le PLANARES a fixé un objectif de récupération de 48 % des déchets solides urbains d'ici 2040, à partir d'une base de recyclage mécanique de 8,7 % en 2025, de sorte que le rythme requis d'amélioration du système reste élevé. Cet écart soutient une nouvelle demande non seulement pour les infrastructures de décharge, mais aussi pour la conception des itinéraires, les opérations de transfert, la ségrégation et le suivi de la conformité. Les opérateurs régionaux de plus petite taille peuvent encore servir les marchés locaux, mais la nécessité de financer des infrastructures agréées tend à favoriser les entreprises qui proposent déjà plusieurs services sur une plateforme unique.

Augmentation du Co-traitement des Déchets Plastiques dans l'Industrie Cimentière

Le marché bénéficie également d'une demande accrue de co-traitement dans les fours à ciment, où les déchets riches en plastique peuvent remplacer une partie de la consommation de combustibles fossiles et une portion de la charge minérale. Le Brésil dispose déjà d'un cadre de licences standardisé et de contrôles stricts des émissions pour le co-traitement en four, ce qui réduit l'incertitude réglementaire pour les opérateurs qualifiés. Le taux de substitution thermique du secteur cimentier reste entre 15 % et 25 %, bien en deçà des niveaux européens de 60 % à 80 %, laissant une marge significative pour l'expansion des chaînes d'approvisionnement en combustible dérivé de déchets. En 2025, le Brésil a envoyé 130 500 tonnes de déchets solides municipaux vers des unités de production de combustible dérivé de déchets et a produit 43 000 tonnes de combustible dérivé de déchets utilisable, confirmant que cette filière fonctionne déjà à grande échelle. Les économies sont les plus importantes à São Paulo, Espírito Santo et Minas Gerais, car ces États combinent une production majeure de clinker avec des flux denses de déchets industriels, réduisant les coûts de transport et améliorant la viabilité des services.

Expansion des Pôles de Fabrication Alimentaire et de Boissons

Le marché des services de gestion des déchets plastiques au Brésil est soutenu par la croissance de la production à forte intensité d'emballages dans la chaîne alimentaire et des boissons. L'industrie plastique brésilienne a produit 7,46 millions de tonnes en 2024, en hausse de 6,3 % en glissement annuel, les emballages restant la principale catégorie en volume et le principal lien entre l'activité manufacturière et la génération de déchets plastiques en aval.[3]CONAMA, "Résolution CONAMA N° 499," Conseil national de l'environnement, conama.mma.gov.br À mesure que les pôles alimentaires et de boissons se développent, ils augmentent le volume et la fréquence des contrats de gestion des déchets plastiques dans les usines, les entrepôts et les réseaux de distribution. Ils accroissent également le besoin d'une capacité de tri et de recyclage de qualité alimentaire plus fiable, car les utilisateurs d'emballages exigent des flux de contenu recyclé plus propres. Le secteur des plastiques au Brésil prévoit d'investir 5,7 milliards USD entre 2025 et 2027, et ce pipeline devrait maintenir les volumes de déchets industriels et commerciaux actifs au-delà de la période de prévision actuelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure Fragmentée de Collecte des Déchets Municipaux | -0.7% | Nord et Nord-Est, avec également un impact sur les petites municipalités à l'échelle nationale | Court terme (≤ 2 ans) |

| Dépendance au Secteur Informel pour la Collecte des Déchets Plastiques | -0.6% | National, avec un effet plus marqué dans le Sud-Est et le Nord-Est | Moyen terme (2 à 4 ans) |

| Niveaux Élevés de Contamination dans les Flux de Déchets Plastiques Mixtes | -0.4% | National, notamment dans les zones à faible séparation à la source | Moyen terme (2 à 4 ans) |

| Capacité de Traitement Insuffisante pour les Plastiques Multicouches et Flexibles | -0.3% | National, avec une concentration limitée des capacités dans la métropole de São Paulo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure Fragmentée de Collecte des Déchets Municipaux

Le marché des services de gestion des déchets plastiques au Brésil se heurte encore à une limite structurelle fondamentale, car la collecte des déchets est gérée par 5 570 municipalités selon des modèles opérationnels très différents. La couverture nationale des ménages a atteint 93,1 % en 2025, mais la couverture rurale n'était que de 33,1 %, et le Nord et le Nord-Est restaient à plus de 10 points de pourcentage en dessous du niveau national. La faible densité des itinéraires dans les petites municipalités rend plus difficile la justification de systèmes dédiés de collecte et de ségrégation des plastiques, car les volumes récupérables restent souvent trop faibles pour un traitement efficace. Ce problème est plus grave là où les budgets locaux restent serrés et où les dépenses de gestion des déchets solides ne peuvent pas soutenir des améliorations intégrées de la collecte sans financement extérieur ou systèmes régionaux partagés. Tant que ces écarts ne se réduisent pas, la qualité des services continuera de différer fortement d'une municipalité à l'autre, et les avantages d'échelle resteront concentrés dans les marchés urbains les plus solides.

Dépendance au Secteur Informel pour la Collecte des Déchets Plastiques

Le marché des services de gestion des déchets plastiques au Brésil repose fortement sur les collecteurs informels de déchets, qui ont collecté 64,8 % de tous les déchets secs recyclables en 2025. Les données compilées par l'Alliance internationale des collecteurs de déchets ont montré que plus de 281 000 catadores sont officiellement enregistrés au Brésil. Dans le même temps, des estimations plus larges du Mouvement national des collecteurs de déchets brésiliens placent ce total bien plus haut, étant donné que le travail informel reste répandu. Ce réseau maintient le flux de matériaux dans la chaîne de recyclage, mais il introduit également une qualité de tri inégale, un contrôle de la contamination incohérent et une discipline de reporting irrégulière. Ces lacunes sont d'autant plus importantes à la lumière du Décret n° 12 688/2025 et des orientations du SINIR, car les systèmes de récupération exigent désormais une meilleure traçabilité et des preuves de conformité plus fiables. Les flux à faible valeur ajoutée tels que les films flexibles et les emballages multicouches restent les plus difficiles à collecter de manière cohérente, en laissant davantage dans les déchets mixtes et en réduisant les recettes des transformateurs par tonne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Générateurs Industriels Verrouillent les Avantages d'Échelle Tandis que les Contrats Commerciaux s'Accélèrent

Les sources industrielles représentaient 40,8 % de la part du marché des services de gestion des déchets plastiques au Brésil en 2025, ce qui en fait le segment le plus important. La position dominante du segment reflète la grande base manufacturière du Brésil et la concentration des industries à forte intensité plastique dans des États tels que São Paulo, Santa Catarina et Rio Grande do Sul. Les grands générateurs industriels sont également soumis à des obligations directes d'élimination en vertu de la Politique nationale des déchets solides, ce qui maintient la demande de prestataires de services agréés relativement stable. L'industrie plastique brésilienne a produit 7,46 millions de tonnes de produits plastiques en 2024. Elle a généré 164 milliards BRL de chiffre d'affaires, soit l'équivalent de 30 milliards USD, tandis que l'investissement sectoriel prévu de 5,7 milliards USD jusqu'en 2027 devrait soutenir les flux de déchets industriels.

Les sources commerciales devraient croître à un CAGR de 4,6 % jusqu'en 2031, ce qui en fait la catégorie source à la croissance la plus rapide sur le marché des services de gestion des déchets plastiques au Brésil. Cette croissance est liée aux réseaux de distribution formels, à l'expansion de la restauration et à la hausse des volumes d'emballages dans les points de commerce et de distribution. Les déchets résidentiels restent largement distribués, mais leur fraction plastique est souvent plus contaminée, car la collecte sélective n'a atteint que 60,5 % des villes brésiliennes selon l'enquête MUNIC 2023. L'autre segment devient également plus visible à mesure que les systèmes de logistique inverse s'étendent aux flux agricoles et institutionnels, créant de nouveaux besoins de services au-delà des itinéraires traditionnels ménagers et industriels.

Par Prestataire de Services : La Domination Publique Masquant la Dynamique Privée

Les opérateurs publics et municipaux représentaient 47,2 % du marché en 2025, maintenant leur position dominante par catégorie de prestataire. Ce résultat reflète la structure juridique du Brésil, dans laquelle les municipalités restent principalement responsables de la gestion des déchets solides, même lorsqu'elles externalisent les opérations quotidiennes. En pratique, la part publique capture également une partie de la valeur créée par les contractants privés, car de nombreux contrats sont encore comptabilisés dans la sphère de service municipal. Cela signifie que la position dominante visible du segment public ne représente pas pleinement qui contrôle les actifs de traitement, de récupération et de services spécialisés les plus avancés sur le terrain.

Les entreprises privées de gestion des déchets devraient croître à un CAGR de 5,2 % jusqu'en 2031, ce qui leur confère le rythme d'expansion le plus rapide parmi les prestataires sur le marché des services de gestion des déchets plastiques au Brésil. Leur dynamisme provient des attributions de concessions, de la croissance des partenariats public-privé et d'une demande plus forte pour des opérateurs intégrés capables de gérer la collecte, le traitement et la récupération. L'investissement de l'IFC en 2025 dans America Embalagens a également montré que les plateformes d'économie circulaire liées aux producteurs gagnent un soutien institutionnel à mesure que le marché se formalise.

Par Type de Service : La Collecte Ancre les Revenus, le Segment du Traitement s'Accélère

Les services de collecte, de transport, de tri et de ségrégation représentaient 45,4 % du marché en 2025, constituant la base de revenus du secteur des services de gestion des déchets plastiques au Brésil. Le segment reste le plus important parce que le Brésil a développé une couverture de collecte de base plus large que la capacité de recyclage et de récupération en aval. En 2024, seulement 8,7 % des déchets solides municipaux ont été envoyés au recyclage mécanique, indiquant que le système est encore bien plus efficace pour collecter les déchets que pour les transformer en nouveaux matériaux. Les contrats municipaux pluriannuels soutiennent également ce segment en fournissant une base opérationnelle stable même lorsque l'investissement dans le traitement suit un cycle plus irrégulier.

Les services d'élimination et de traitement devraient croître à un CAGR de 5,8 % jusqu'en 2031, ce qui confère à ce segment le profil de croissance le plus fort parmi les types de services sur le marché des services de gestion des déchets plastiques au Brésil. La nouvelle valeur se déplace vers le recyclage, la récupération, les améliorations des décharges et les filières de traitement liées à l'énergie, stimulant cette croissance. Le Brésil a recyclé 1,55 million de tonnes de déchets plastiques en 2024, soit une augmentation de 7,2 % par rapport à 2023, générant 726 millions USD de chiffre d'affaires sectoriel et soutenant plus de 20 000 emplois directs. L'autre segment, qui couvre des services tels que le soutien à la conformité, l'audit et la formation, gagne également en pertinence à mesure que les obligations de reporting et de vérification deviennent plus strictes dans le cadre du nouveau dispositif de logistique inverse pour les plastiques.

Analyse Géographique

Le Sud-Est représentait 49,2 % de la génération nationale de déchets solides municipaux en 2024 et affichait un taux de couverture de collecte de 98,9 %, le maintenant au cœur du marché des services de gestion des déchets plastiques au Brésil par région. São Paulo reste le principal pôle opérationnel du pays, car il concentre les opérateurs agréés, les grands générateurs industriels et les premiers projets de récupération à grande échelle. Le Sud suit de près en termes de maturité opérationnelle, avec un taux de collecte de 97,3 % et une forte activité agro-industrielle, qui soutiennent des flux réguliers d'emballages et de plastiques post-industriels. Ensemble, ces deux régions offrent la densité d'itinéraires la plus élevée, une meilleure utilisation des infrastructures et la voie la plus claire pour l'expansion des services avancés.

Le Nord et le Nord-Est affichaient des taux de couverture de collecte de 83,7 % et 84,0 % en 2024, tandis que l'élimination inappropriée atteignait 61,3 % dans le Nord et 55,3 % dans le Nord-Est. Ces chiffres expliquent pourquoi les deux régions restent moins développées en termes de qualité opérationnelle actuelle, mais sont plus ouvertes à la formation de nouveaux contrats. Lorsque les municipalités remplacent leurs systèmes de collecte et d'élimination défaillants, elles créent de l'espace pour les opérateurs privés disposant de capitaux et de capacités de licences pour entrer. L'acquisition par Veolia en mai 2025 d'Alagoas Ambiental et de Serquip Tratamentos Resíduos AL montre que le Nord-Est attire désormais une expansion stratégique directe plutôt que d'être traité comme une opportunité différée. L'écart régional n'est donc pas seulement un défi de service, mais aussi l'une des opportunités de croissance à long terme les plus claires sur le marché des services de gestion des déchets plastiques au Brésil.

Le Centre-Ouest affichait un taux de collecte de 95,5 % en 2024, mais son taux d'élimination inappropriée restait à 54,2 %, indiquant que la couverture seule ne garantit pas un traitement final adéquat. Son rôle est distinct car l'agro-industrie génère des flux plastiques spécialisés qui nécessitent des systèmes de récupération différents de ceux des déchets ménagers ordinaires. Au niveau national, la demande de nettoyage côtier et fluvial commence également à façonner la géographie, car la stratégie ENOP pour 2025-2030 a suscité une impulsion politique formelle pour l'élimination et la remédiation des plastiques dans des États tels que Rio de Janeiro, São Paulo, Pernambuco et Pará. Cela signifie que le développement régional ne dépendra pas uniquement des volumes de déchets solides municipaux, mais aussi de l'essor des lignes de services liées à l'agriculture et au milieu marin au sein du marché des services de gestion des déchets plastiques au Brésil.

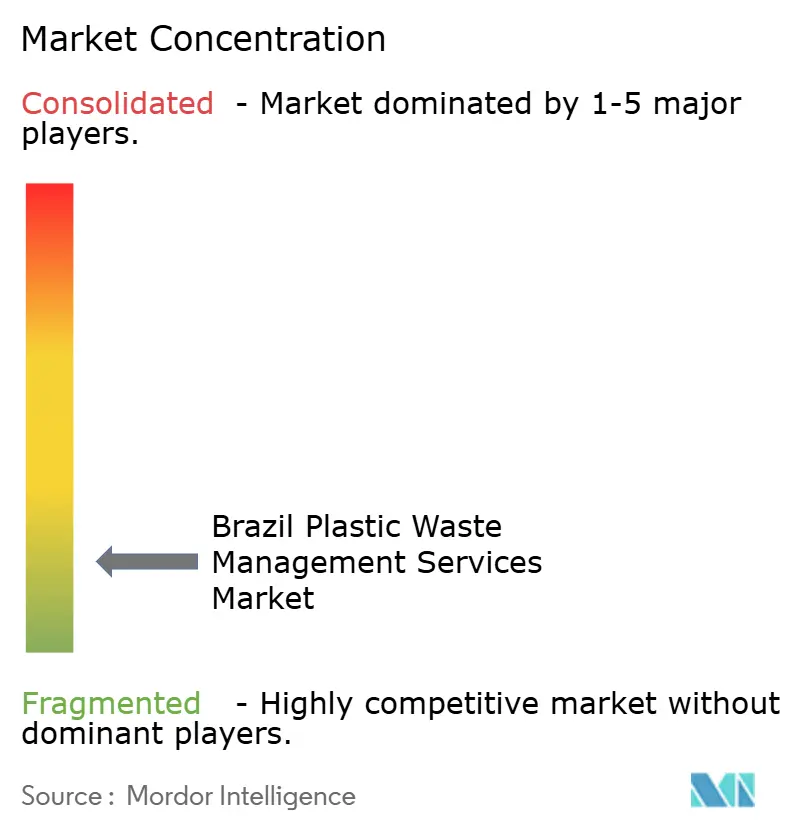

Paysage Concurrentiel

Le marché des services de gestion des déchets plastiques au Brésil reste fragmenté dans la collecte et le tri en amont, mais se consolide dans le traitement, la récupération et les autres couches de services à plus haute valeur ajoutée. La passation de marchés municipaux reste dispersée entre des milliers d'autorités locales, tandis que les agrégateurs informels continuent d'influencer les flux de matériaux en amont. Cette structure confère un avantage aux grands opérateurs intégrés, car ils peuvent répartir les coûts de conformité, de traitement et de reporting sur une base d'actifs plus large. La traçabilité devient de plus en plus importante à mesure que les producteurs et les municipalités font face à des exigences de reporting plus strictes dans le cadre du système de logistique inverse pour les plastiques.

Les mouvements stratégiques des principaux acteurs indiquent comment le marché des services de gestion des déchets plastiques au Brésil évolue. Veolia a étendu son empreinte de traitement agréé dans le Nord-Est en acquérant Alagoas Ambiental et Serquip Tratamentos Resíduos AL, renforçant sa plateforme régionale au-delà de ses bases établies. En 2024, Dow et Ambipar ont signé un accord pour construire un centre intégré d'économie circulaire du polyéthylène au Brésil, ciblant 80 000 tonnes d'intrants de déchets plastiques et 60 000 tonnes par an de polyéthylène recyclé post-consommateur en sortie. Cette initiative montre que les producteurs de résines en amont entrent dans la chaîne de services pour sécuriser les matériaux récupérés, plutôt que de simplement promouvoir des objectifs de recyclage à distance. L'investissement de l'IFC en 2025 dans America Embalagens va dans le même sens, car il soutient les chaînes d'approvisionnement en emballages circulaires et renforce les opérateurs de taille intermédiaire liés à la récupération des matériaux.

Les lacunes de service restent importantes pour les plastiques flexibles et multicouches, que l'infrastructure actuelle peine encore à traiter à grande échelle. Il en va de même pour les plastiques agricoles en dehors des flux de logistique inverse les mieux établis. Les opérateurs capables de documenter les volumes en temps réel, de prouver leur conformité et de connecter plusieurs étapes de service sont susceptibles de remporter les contrats les plus attractifs sur le marché des services de gestion des déchets plastiques au Brésil. La concurrence se déplace donc de la simple collecte de base vers la capacité à combiner collecte, traitement, récupération et reporting en un modèle opérationnel unique et crédible.

Leaders du Secteur des Services de Gestion des Déchets Plastiques au Brésil

Ambipar

Orizon Valorização de Resíduos

Solví Participações (Grupo Solví)

Estre Ambiental

Veolia Environnement S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Veolia Environnement a finalisé l'acquisition d'Alagoas Ambiental et de Serquip Tratamentos Resíduos AL dans le Nord-Est du Brésil, approuvée par le CADE, étendant l'empreinte brésilienne de Veolia au-delà de São Paulo et Santa Catarina et la positionnant comme l'un des premiers grands opérateurs internationaux à établir une capacité de traitement agréée sur le marché d'Alagoas.

- Octobre 2025 : Le gouvernement fédéral brésilien a publié le Décret n° 12 688/2025, le « Décret Plastique », établissant un système obligatoire de logistique inverse pour les emballages plastiques en tant que 14e système de logistique inverse dans le cadre du PNRS, fixant un objectif de récupération de 32 % pour 2026 et un mandat de contenu recyclé de 22 %, créant des obligations de conformité contraignantes pour les producteurs, importateurs, distributeurs et détaillants.

- Octobre 2025 : Le Président Lula a signé le décret établissant la Stratégie nationale pour un océan sans plastique, ENOP, pour 2025-2030, coordonnée par le Ministère de l'Environnement et du Changement Climatique avec la Marine brésilienne, l'IBAMA, l'ICMBio et les Ministères de la Science, de la Pêche et de l'Industrie. L'ENOP comprend huit axes d'action couvrant l'élimination, la remédiation et le financement, créant formellement un signal de demande soutenu par le gouvernement pour les services de nettoyage des plastiques océaniques et fluviaux.

Périmètre du Rapport sur le Marché des Services de Gestion des Déchets Plastiques au Brésil

Le rapport sur le marché des services de gestion des déchets plastiques au Brésil est segmenté par source (résidentielle, commerciale, industrielle et autres), par prestataire de services (opérateurs publics/municipaux, entreprises privées de gestion des déchets et autres) et par type de service (collecte, transport, tri & ségrégation, élimination/traitement et autres). Les prévisions de marché sont fournies en termes de valeur (USD).

| Résidentielle |

| Commerciale (Commerce de Détail, Bureaux, etc.) |

| Industrielle |

| Autres (Institutionnelle, Agricole, etc.) |

| Public/Municipal |

| Entreprises Privées de Gestion des Déchets |

| Autres - Organisations de Responsabilité des Producteurs, etc. |

| Collecte, Transport, Tri et Ségrégation | |

| Élimination / Traitement | Décharge |

| Recyclage et Valorisation des Ressources | |

| Incinération et Valorisation Énergétique des Déchets | |

| Autres (Traitement Chimique, etc.) | |

| Autres (Conseil, Audit et Formation, etc.) |

| Par Source | Résidentielle | |

| Commerciale (Commerce de Détail, Bureaux, etc.) | ||

| Industrielle | ||

| Autres (Institutionnelle, Agricole, etc.) | ||

| Par Prestataire de Services | Public/Municipal | |

| Entreprises Privées de Gestion des Déchets | ||

| Autres - Organisations de Responsabilité des Producteurs, etc. | ||

| Par Type de Service | Collecte, Transport, Tri et Ségrégation | |

| Élimination / Traitement | Décharge | |

| Recyclage et Valorisation des Ressources | ||

| Incinération et Valorisation Énergétique des Déchets | ||

| Autres (Traitement Chimique, etc.) | ||

| Autres (Conseil, Audit et Formation, etc.) | ||

Questions Clés Traitées dans le Rapport

Quelle est la prévision de valeur pour 2031 des services de gestion des déchets plastiques au Brésil ?

Le secteur devrait atteindre 1,47 milliard USD d'ici 2031, contre 1,28 milliard USD en 2026, avec un CAGR de 2,81 % sur la période 2026-2031.

Quels sont les moteurs de croissance de ce secteur au Brésil ?

Les principaux moteurs sont la logistique inverse obligatoire pour les emballages plastiques, la nécessité de fermer les décharges, la demande croissante de récupération et de traitement, et les politiques d'économie circulaire plus larges.

Quel segment source génère le plus de revenus ?

Les sources industrielles étaient en tête en 2025 avec une part de 40,8 %, car les grands générateurs nécessitent des prestataires de services agréés et le Brésil dispose d'une grande base manufacturière.

Quel type de prestataire connaît la croissance la plus rapide ?

Les entreprises privées de gestion des déchets devraient connaître la croissance la plus rapide, avec un CAGR de 5,2 % jusqu'en 2031, à mesure que les concessions et les modèles de services intégrés se développent.

Quel type de service se développe le plus rapidement ?

L'élimination et le traitement devraient connaître la croissance la plus rapide, avec un CAGR de 5,8 %, à mesure que le recyclage, la récupération et les capacités de traitement avancé se développent.

Quelle région est la plus importante pour les opérations ?

Le Sud-Est est la principale région opérationnelle, car il a généré 49,2 % des déchets solides municipaux en 2024 et affichait une couverture de collecte de 98,9 %.

Dernière mise à jour de la page le: