Taille et Part du Marché des Centres de Données Hyperscale au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

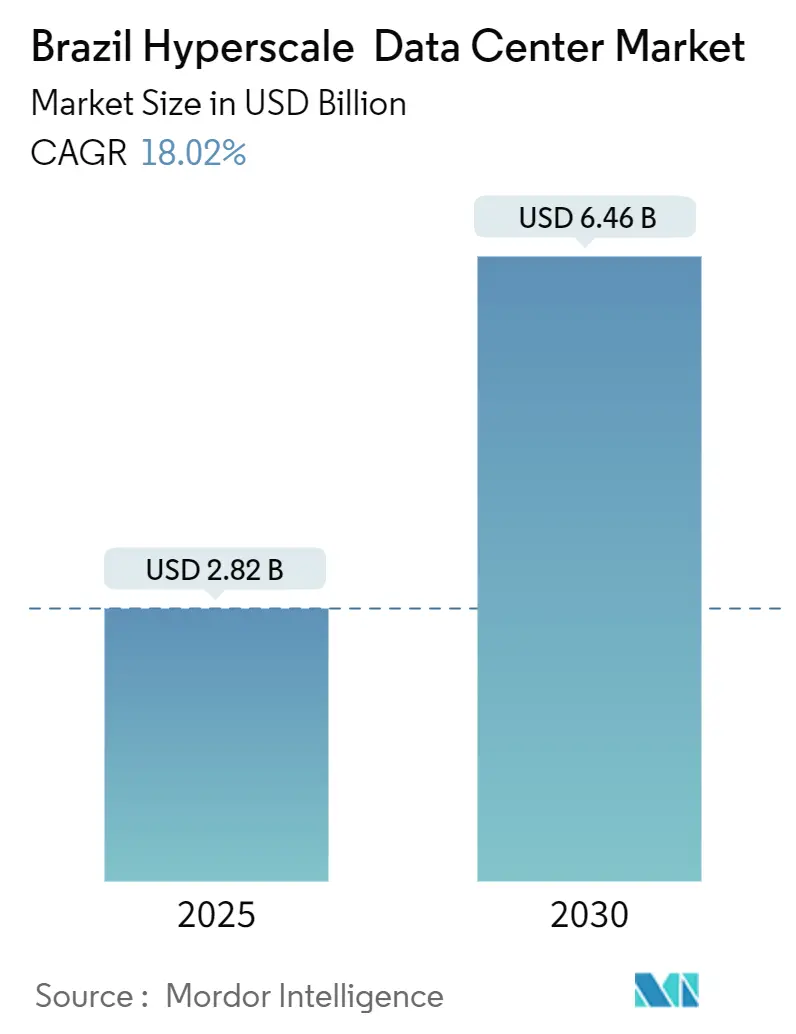

| Taille du Marché (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2030) | 6.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.02% CAGR |

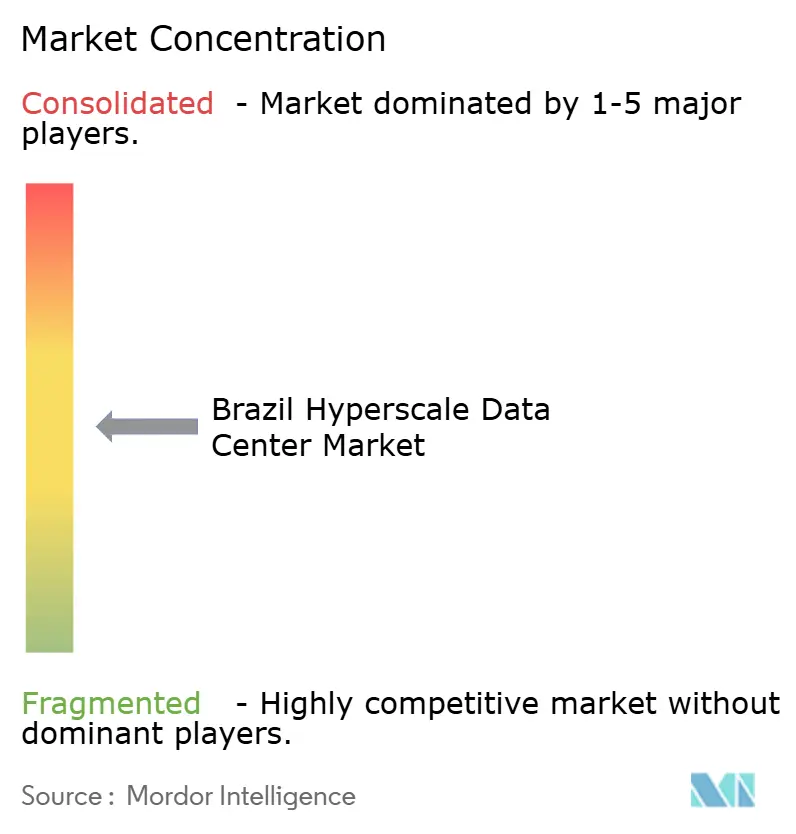

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale au Brésil par Mordor Intelligence

La taille du marché brésilien des centres de données hyperscale a atteint 2,82 milliards USD en 2025 et devrait progresser jusqu'à 6,46 milliards USD d'ici 2030, avec un CAGR de 18,02% sur la période. L'intensification de la demande découle de déploiements d'intelligence artificielle centrés sur les GPU en forte hausse, du trafic de paiements en temps réel généré par Pix, et des mandats gouvernementaux obligeant le traitement des données à l'intérieur du pays. La base de charge informatique installée s'étend de 1,41 millier de MW en 2025 et devrait progresser jusqu'à 2,04 milliers de MW d'ici 2030, avec un CAGR de 7,56% sur la période. Les salles de serveurs à refroidissement liquide, la conformité au cloud souverain et l'approvisionnement en énergie renouvelable s'affirment comme des principes de conception fondamentaux, tandis que les opérateurs recalibrent leurs installations pour des densités de baies soutenues de 50 à 100 kW. La concurrence reste modérée, mais l'entrée de spécialistes locaux dédiés relève le niveau en matière de durabilité, de latence et d'échelle. De nouvelles incitations fiscales orientant les capacités vers le Nordeste brésilien diversifient le risque géographique tout en ouvrant des corridors énergétiques riches en énergie éolienne et solaire. Ensemble, ces forces renforcent le marché brésilien des centres de données hyperscale en tant que point focal de l'Amérique latine pour les investissements en infrastructure d'intelligence artificielle.

Principaux enseignements du rapport

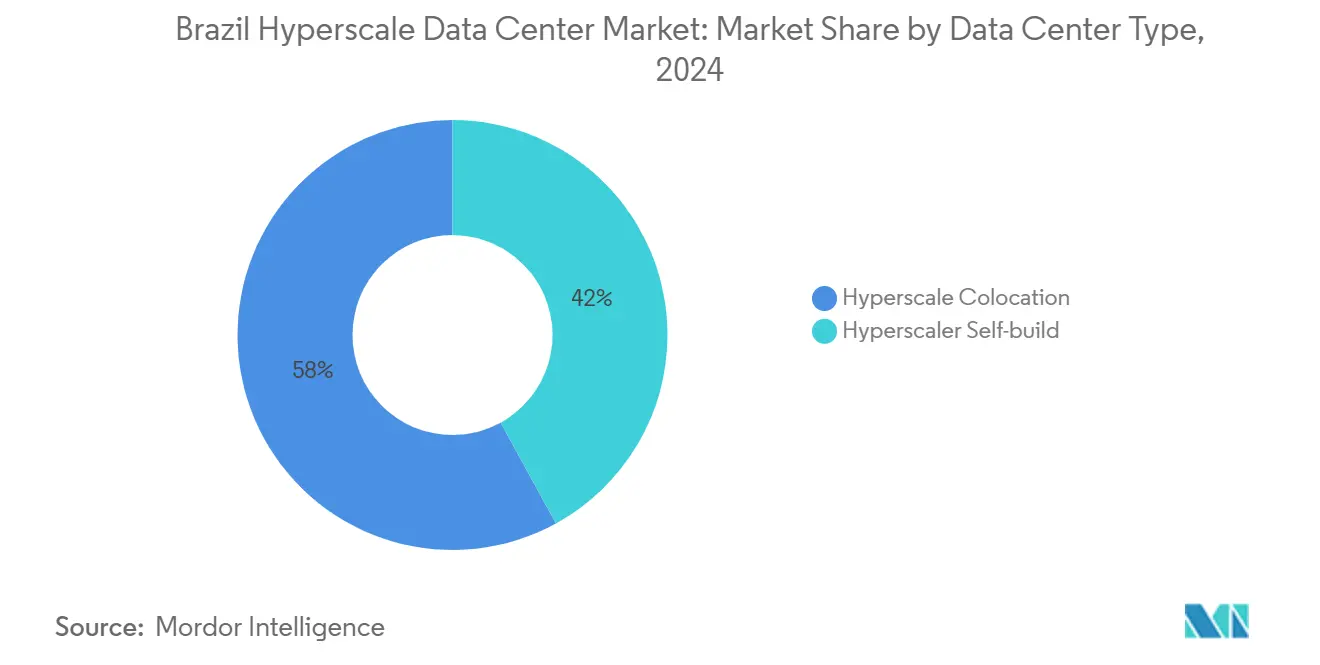

- Par type de centre de données, la colocation hyperscale a dominé avec une part de revenus de 58% en 2024 ; les installations d'auto-construction devraient se développer à un CAGR de 18,40% jusqu'en 2030.

- Par composant, les systèmes de refroidissement liquide ont enregistré une croissance à un CAGR de 24,68% entre 2025 et 2030, la plus rapide parmi toutes les catégories d'infrastructure.

- Par niveau standard, les installations de niveau IV ont affiché un CAGR de 19,11% de 2025 à 2030, dépassant les constructions de niveau III qui détenaient 64% de la part de marché brésilien des centres de données hyperscale en 2024.

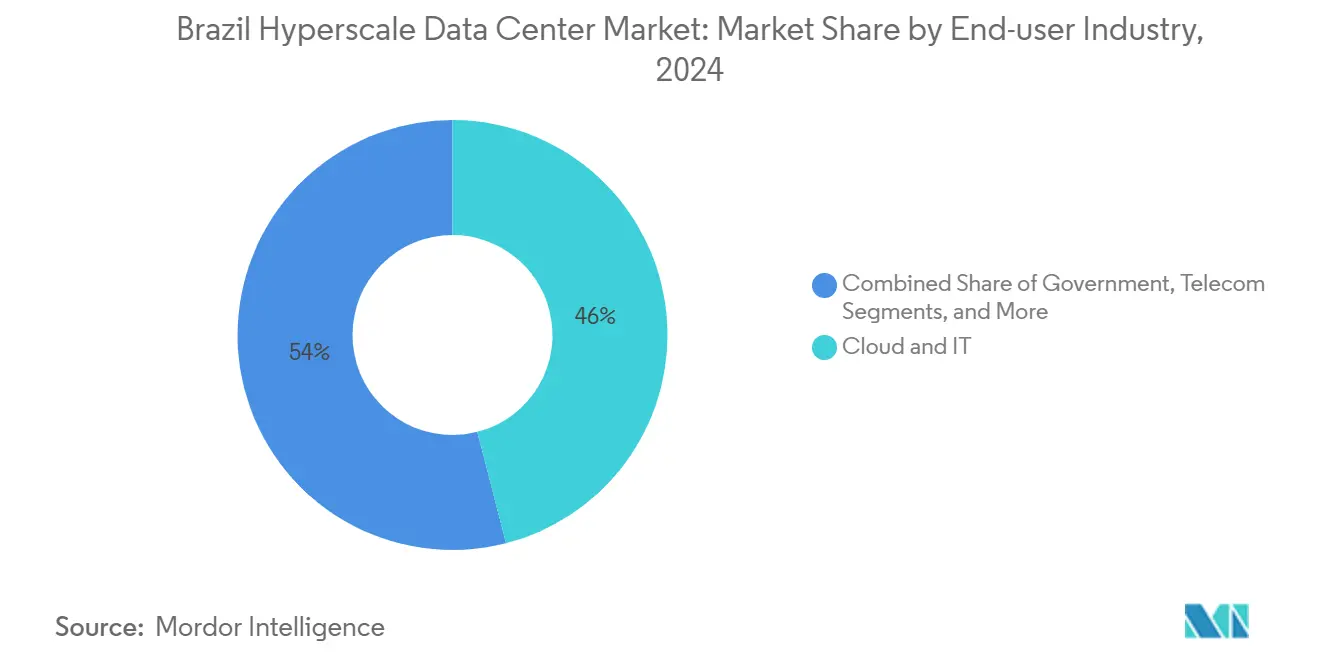

- Par secteur d'utilisation final, les charges de travail d'intelligence artificielle et d'apprentissage automatique ont enregistré un CAGR de 22,49% entre 2025 et 2030, tandis que le cloud et l'informatique ont conservé une part de 46% de la taille du marché brésilien des centres de données hyperscale en 2024.

- Par taille de centre de données, les sites méga de plus de 60 MW devraient se développer à un CAGR de 21,01% jusqu'en 2030, dépassant les installations massives (25-60 MW) et grandes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale au Brésil

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges de travail d'intelligence artificielle et d'apprentissage automatique centrées sur les GPU (baies >50 kW) | +4.20% | São Paulo, Rio de Janeiro, corridors du Nordeste | Moyen terme (2 à 4 ans) |

| Mandats de paiement en temps réel Pix | +2.80% | Pôles financiers nationaux | Court terme (≤2 ans) |

| Lois sur le cloud souverain et la résidence des données | +3.10% | São Paulo, Brasília, à l'échelle nationale | Long terme (≥4 ans) |

| Consolidation périphérique-cœur de la 5G | +2.40% | São Paulo, Rio de Janeiro, métropoles secondaires | Moyen terme (2 à 4 ans) |

| Clusters d'inférence d'intelligence artificielle générative / refroidissement liquide | +2.90% | Fortaleza, Porto Alegre, métropoles principales | Moyen terme (2 à 4 ans) |

| Accords d'achat d'électricité basés sur la disponibilité pour les énergies renouvelables | +1.80% | À l'échelle nationale, plus fort dans le Nordeste | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'explosion des charges de travail d'intelligence artificielle et d'apprentissage automatique centrées sur les GPU stimule la transformation de l'infrastructure

Les clusters d'entraînement d'intelligence artificielle consomment désormais plus de 50 kW par baie, dépassant largement la norme héritée des entreprises de 8 à 12 kW. NVIDIA rapporte environ 800 millions USD de revenus auprès des entreprises brésiliennes, illustrant l'appétit local pour les GPU haute performance. Les banques seules ont redirigé 1,4 milliard BRL par an depuis des projets de monnaie numérique de banque centrale vers le matériel d'intelligence artificielle, et plus de 80% prévoient d'intégrer des modèles génératifs en production d'ici 2025. Les partenariats gouvernementaux en supercalcul avec NVIDIA s'ajoutent à cette charge, exigeant des espaces blancs à refroidissement liquide capables de faire fonctionner des GPU de 700 W de manière soutenue à grande échelle. Par conséquent, les budgets de refroidissement augmentent plus vite que la surface au sol, renforçant un CAGR de 24,70% pour les systèmes de refroidissement liquide dans le marché brésilien des centres de données hyperscale.

L'infrastructure de paiement en temps réel exige un traitement en sous-milliseconde

Pix traite plus de 3 milliards de transactions par mois et vise 54 milliards de transferts annuels d'ici 2026. La finalité du règlement en moins d'une milliseconde pousse les opérateurs vers une redondance de niveau IV garantissant une disponibilité de 99,995%, ce qui entraîne un CAGR de 19,10% pour ce type de construction. Les institutions financières ont augmenté leurs dépenses en infrastructure informatique de 61% en 2024, dont 59% sont destinés à la migration vers le cloud alignée sur les charges de travail Pix. Les bases de données d'alias massives du registre DICT exercent également une pression sur le stockage et le calcul, rendant les nœuds périphériques à faible latence indispensables. Le marché brésilien des centres de données hyperscale positionne donc le niveau IV et la proximité périphérique comme des différenciateurs concurrentiels pour les charges de travail de paiement.

Les mandats de cloud souverain reconfigurent la stratégie de localisation hyperscale

La posture de cloud souverain à 100% du Brésil, ancrée par Serpro, oblige les fournisseurs internationaux à localiser le traitement pour se conformer à la Résolution n° 19/2024. Amazon Web Services a alloué 1,8 milliard USD et Microsoft 2,7 milliards USD à des campus d'auto-construction brésiliens qui garantissent la résidence et le contrôle opérationnel [1].Angus Berwick, "Data center companies investing in Brazil", Reuters, reuters.comLa plateforme Gov.br prend désormais en charge des services pour 150 millions de citoyens, consolidant les besoins de capacité nationale. Les installations souveraines alimentées par des énergies renouvelables à Brasília établissent de nouveaux repères en matière de latence, de sécurité et d'approvisionnement vert, accélérant la migration du marché brésilien des centres de données hyperscale vers des pôles fédéraux intérieurs.

Les clusters d'inférence d'intelligence artificielle générative accélèrent l'adoption du refroidissement liquide

Les charges de travail d'inférence font fonctionner les GPU en continu, générant des enveloppes thermiques proches de 100 kW par baie. Le refroidissement par immersion ou par plaque froide atteint un PUE inférieur à 1,1 et réduit la consommation d'énergie de 40% par rapport au confinement des allées chaudes. La conception Intelliscale de CyrusOne, le pivot mondial de Meta vers le refroidissement liquide, et la fabrication locale de modules Delta Cube illustrent à quel point ces solutions sont devenues courantes. Près de la moitié des salles hyperscale brésiliennes prévoient d'adopter le refroidissement liquide d'ici 2031, augmentant la part de l'infrastructure mécanique dans la taille du marché brésilien des centres de données hyperscale.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau pour le refroidissement par évaporation | -2.10% | Nordeste sujet à la sécheresse, intérieur de São Paulo | Court terme (≤2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement des GPU et de l'optique | -1.80% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Propositions croissantes de taxe carbone et de prélèvement sur la chaleur | -1.40% | Zones industrielles à l'échelle nationale | Long terme (≥4 ans) |

| Règles de délestage du réseau local (>30 MW) | -1.20% | Villes secondaires, métropoles rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions d'utilisation de l'eau remettent en cause les méthodes de refroidissement traditionnelles

L'expansion des centres de données brésiliens se heurte à une grave pénurie d'eau dans les régions clés, le projet de méga installation de TikTok dans le Ceará, sujet à la sécheresse, suscitant une opposition publique en raison de la consommation de ressources [2].João Filho, "TikTok construirá mega data center em cidade com histórico de seca no Ceará," Intercept, intercept.com.brLes systèmes de refroidissement par évaporation consomment 1,8 litre d'eau par kWh de charge informatique, créant des conflits de durabilité dans les régions connaissant des conditions de sécheresse pluriannuelles. Des militants environnementaux à travers l'Amérique latine se mobilisent contre les projets de centres de données gourmands en eau, forçant les opérateurs à adopter des systèmes de refroidissement liquide en circuit fermé qui éliminent la consommation par évaporation.

Les goulets d'étranglement dans la chaîne d'approvisionnement des GPU contraignent le déploiement de l'infrastructure d'intelligence artificielle

Les pénuries mondiales de GPU prolongent les délais de livraison au-delà de 12 mois, retardant le déploiement des clusters dans les 390 startups d'intelligence artificielle du Brésil. La location de GPU en nuage et les alternatives FPGA offrent un soulagement temporaire, mais la concentration des capacités dans les grandes salles s'intensifie. Les initiatives de formation de NVIDIA et les partenariats locaux visent à optimiser l'utilisation, mais les vents contraires de l'approvisionnement réduisent tout de même le CAGR prévu du marché brésilien des centres de données hyperscale de 1,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'élan de l'auto-construction remet en cause la domination de la colocation

Les campus d'auto-construction ont capturé 42% des ajouts en 2025, reflétant la préférence des opérateurs hyperscale pour la souveraineté et l'échelle. La colocation, bien que détenant 58% des revenus de 2024, fait face à une pression sur les marges à mesure que les locataires migrent vers des sites propriétaires. La taille du marché brésilien des centres de données hyperscale pour les projets d'auto-construction devrait se développer à un CAGR de 18,40% jusqu'en 2030, même si les fournisseurs de colocation rénovent leurs salles avec des espaces blancs prêts pour l'intelligence artificielle afin de préserver l'occupation. Des opérateurs tels que V.tal répondent avec des installations de 200 MW combinant l'économie du locataire unique avec une interconnexion neutre vis-à-vis des opérateurs, réduisant l'écart entre les deux modèles.

Digital Realty's Ascenty sécurise des contrats d'énergie à long terme et un accès aux câbles sous-marins pour maintenir l'attractivité de la colocation, tandis qu'Amazon Web Services, Microsoft et Google exploitent leur capital pour accélérer la constitution de réserves foncières autour des capitales fédérales. Par conséquent, la rareté des terrains autour de São Paulo fait grimper les prix, encourageant des constructions dans des métropoles secondaires à Porto Alegre et Fortaleza. Ce changement diversifie le marché brésilien des centres de données hyperscale et oblige les opérateurs de colocation en place à mettre en avant des services nuancés tels que la connectivité d'accès et les surcouches de cloud souverain.

Par composant : la révolution du refroidissement liquide transforme les dépenses d'infrastructure

Le matériel informatique a absorbé 41% des budgets de 2024 à mesure que les clusters de GPU proliféraient. Les dépenses mécaniques, dominées par les solutions d'immersion et de plaque froide, croissent désormais plus rapidement que les travaux électriques, progressant à un CAGR de 24,70%. La taille du marché brésilien des centres de données hyperscale pour le seul refroidissement devrait plus que tripler d'ici 2030, reflétant un pivot de la gestion des flux d'air vers l'ingénierie des fluides diélectriques.

Les collecteurs de distribution directe vers la puce, les brevets de détection de fuites et l'analyse thermique basée sur l'intelligence artificielle apparaissent dans les nouvelles propriétés intellectuelles émises, à mesure que les fournisseurs répondent aux baies de 100 kW. Par conséquent, les unités de distribution d'énergie doivent gérer des variations de charge rapides tandis que les dorsales réseau évoluent vers l'Ethernet 800 G. Cette évolution synchronisée élève la complexité d'intégration et renforce la collaboration entre les fournisseurs de serveurs, d'alimentation et de refroidissement.

Par niveau standard : les constructions de niveau IV s'accélèrent pour les applications à mission critique

Le niveau III a conservé 64% de la part de marché brésilien des centres de données hyperscale en 2024 en équilibrant coût et disponibilité de 99,982%. Pourtant, les charges de travail de paiement instantané, l'analyse de la fraude par intelligence artificielle et la numérisation gouvernementale poussent la demande de niveau IV à un CAGR de 19,10%. Les banques investissent 1,4 milliard BRL annuellement dans des salles de niveau IV capables de tolérer zéro temps d'arrêt pendant les pics de liquidité. Les installations à Brasília reflètent cette tendance, répondant aux mandats de redondance fédérale.

Les opérateurs contrebalancent l'écart de coût en adoptant des blocs modulaires de niveau IV au sein de campus de niveau III plus grands. Cette méthode hybride permet l'efficacité du capital tout en offrant aux locataires à mission critique la disponibilité dont ils ont besoin. Au fil du temps, l'empreinte du niveau IV passera d'une niche haut de gamme à une spécification standard pour les entreprises à forte intensité d'intelligence artificielle, resserrant la base de conception à travers le marché brésilien des centres de données hyperscale.

Par secteur d'utilisation final : les charges de travail d'intelligence artificielle reconfigurent les modèles de demande traditionnels

Les fournisseurs de services cloud et informatiques ont représenté 46% de la demande de 2024, mais les cas d'utilisation d'intelligence artificielle et d'apprentissage automatique affichent désormais la croissance la plus rapide à un CAGR de 22,50% jusqu'en 2031. Le segment des services bancaires, financiers et d'assurance mène l'adoption du niveau IV, tandis que les charges de travail du secteur public croissent à mesure que le portail Gov.br numérise les services aux citoyens. Les géants du commerce électronique au détail comme Mercado Libre investissent massivement dans l'analyse logistique nécessitant une capacité de calcul de proximité, amplifiant la demande de capacités hyperscale à bord périphérique.

Les opérateurs de télécommunications préparant des réseaux 5G à l'échelle nationale privilégient les centres de données régionaux pour la diffusion de contenu à ultra-faible latence. La fabrication et les projets pilotes de l'Industrie 4.0 rejoignent le mix à mesure que la robotique et l'analyse de maintenance prédictive migrent des serveurs en salle des machines vers des moteurs d'inférence basés sur le cloud. Combinés, ces changements maintiennent le marché brésilien des centres de données hyperscale diversifié, atténuant la surexposition à un seul secteur vertical.

Par taille de centre de données : les méga installations mènent l'expansion des capacités

Les salles massives entre 25 MW et 60 MW détiennent actuellement 52% des mégawatts installés, mais les méga sites au-delà de 60 MW enregistrent un CAGR de 21,00% jusqu'en 2031. L'IA City de Scala de 4,7 GW aux abords de São Paulo illustre l'élan des projets à méga échelle, promettant des économies d'échelle dans l'approvisionnement en énergie et l'innovation en matière de refroidissement. Le ministère des Mines et de l'Énergie prévoit une demande nationale de 9 GW d'ici 2035, soulignant comment les méga installations dominent la capacité incrémentale.

L'interconnexion au réseau électrique devient l'élément du chemin critique. Les mises à niveau de la transmission et les accords d'achat d'électricité renouvelables basés sur la disponibilité incitent à la formation de clusters le long des corridors éoliens riches du Nordeste. Cette dynamique positionne les méga campus comme l'ancre du futur marché brésilien des centres de données hyperscale, les installations plus petites servant l'agrégation périphérique et les rôles de reprise après sinistre.

Analyse géographique

Le Brésil abrite plus de 180 centres de données opérationnels et 46 constructions confirmées, captant 75% des engagements d'investissement régionaux en intelligence artificielle et en centres de données. São Paulo et Rio de Janeiro prospèrent grâce à des anneaux de fibres denses et à des câbles sous-marins mondiaux tels que Seabras-1, ancrant les principales régions cloud pour tous les grands opérateurs hyperscale. Fortaleza émerge comme une passerelle atlantique avec 16 atterrissages de câbles internationaux qui réduisent la latence vers l'Amérique du Nord et l'Europe.

Le Plan national des centres de données (Redata) renforce les incitations dans le Nordeste, associant des allègements fiscaux à des importations de matériel plus faciles pour encourager la dispersion régionale. L'installation de 550 millions BRL de V.tal au Ceará et les projets de construction sur terrain vierge de TikTok soulignent la confiance des premiers entrants. Des pôles secondaires comme Porto Alegre bénéficient du concept HyperEdge de Scala, répartissant les risques et atténuant l'inflation immobilière autour du corridor de la capitale.

La rareté de l'eau et les règles de délestage de 30 MW compliquent l'expansion intérieure, mais l'engagement du gouvernement de 52 milliards USD pour la modernisation de la transmission d'énergie d'ici 2037 promet un soulagement. La forte pénétration des énergies propres - 85% de la matrice brésilienne - renforce davantage la position concurrentielle des constructions hyperscale destinées aux locataires mondiaux sensibles aux critères environnementaux, sociaux et de gouvernance. À mesure que les forces de connectivité, d'énergie et de politique convergent, le marché brésilien des centres de données hyperscale devient un paysage multi-clusters plutôt qu'une histoire à pôle unique.

Paysage concurrentiel

Le champ concurrentiel affiche une concentration modérée. Digital Realty's Ascenty exploite 34 sites et d'importants anneaux de fibre noire, lui conférant un leadership en termes d'échelle. Equinix exploite son savoir-faire en interconnexion à travers cinq installations IBX brésiliennes et a récemment ajouté 94 millions USD de capacité à Rio de Janeiro pour répondre aux charges de travail d'intelligence artificielle. Scala Data Centers revendique le plus grand pipeline d'Amérique latine grâce à l'IA City de 50 milliards USD et un sous-station dédiée de 560 MW. La filiale Tecto de V.tal positionne ses campus alimentés par des énergies renouvelables comme un juste milieu entre la colocation et l'auto-construction.

Leaders du Secteur des Centres de Données Hyperscale au Brésil

Scala Data Centers

ODATA (Aligned Data Centers, LLC)

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : OData a annoncé le développement de DC SP04, un nouveau centre de données à Osasco, São Paulo, Brésil. L'entreprise prévoit d'investir plus de 450 millions USD dans cette installation de 48 MW.

- Mars 2025 : Tecto de V.tal a dévoilé des plans pour une installation de 200 MW alimentée par des énergies renouvelables à São Paulo

- Janvier 2025 : Aurea Finvest, une société d'investissement et de développement immobilier, a annoncé des plans pour développer un centre de données de 800 MW à Sumaré, São Paulo, Brésil, soutenu par un investissement de 830,3 millions USD.

- Septembre 2024 : Scala Data Centers et le Rio Grande do Sul ont annoncé le mégaprojet Scala AI City d'une capacité prête à atteindre 4 750 MW

Cadre de la méthodologie de recherche et portée du rapport

Market Definitions and Key Coverage

Our study defines Brazil's hyperscale data center market as all new or operating facilities located in the country that provide >= 4 MW of contiguous IT-load to a single tenant or a pool of cloud, AI, or large OTT workloads. Capacity is counted in installed megawatts and converted to annual service revenue using prevailing $/MW lease rates as detailed by Mordor Intelligence analysts.

Scope Exclusions: Edge pods, retail colocation suites below 250 kW, and enterprise on-premise server rooms are excluded.

Segmentation Overview

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with site planning managers at hyperscale self-build campuses, senior colocation sales leads in Sao Paulo and Fortaleza, regional utility planners, and specialist liquid cooling OEMs. These discussions validated utilization rates, rack density road maps, and forward land bank pipelines that are not visible in secondary data.

Desk Research

We gathered baseline figures from openly available tier-1 sources such as IBGE national economic statistics, ANATEL telecom traffic reports, ANEEL power grid connection logs, Receita Federal import records for servers and GPUs, and Uptime Institute's facility certification roster. Trade association white papers from ABRANET, carrier neutral marketplace listings on DataCenterMap, and company 10-K filings rounded out capacity and pricing signals. Select paid feeds, D&B Hoovers for operator financials and Dow Jones Factiva for project news, helped trace ownership shifts. This list is illustrative; numerous other public records were consulted for cross-checks.

Market-Sizing & Forecasting

Top-down modeling starts with the national stock of certified >4 MW halls, adds announced builds adjusted for average 30 month ramp, and multiplies by blended dollar per MW lease yields before translating to revenue. Bottom-up spot checks, sampling four supplier roll-ups and channel ASP x shipped GPU servers, are used to tune totals. Key drivers injected into the model include the number of newly commissioned submarine cable landings, Pix real-time payment volume, average rack density (kW), renewable power share, and Sao Paulo vacancy trends. A multivariate regression projects these variables to 2031 and feeds an ARIMA layer for short-term shocks. Gaps in site level data are bridged with regional penetration ratios derived from primary interviews.

Data Validation & Update Cycle

Outputs pass a four-eye analyst review, variance thresholds trigger re-contact with field sources, and unusual swings are benchmarked against independent power draw and import statistics. We refresh every year, with interim tweaks when material investments, such as AWS or Microsoft campus announcements, surface. Clients receive the latest model run prior to publication.

Why Mordor's Brazil Hyperscale Data Center Baseline Holds Trust

Published estimates often diverge because firms pick different service buckets, convert capex to revenue in varying ways, or assume one-time build costs as recurring income.

Key gap drivers include wider scopes that mix retail and enterprise halls with hyperscale stock, single year currency conversions, or outdated rack utilization factors. Mordor's definition locks to >= 4 MW halls only, applies realized lease yields, and is refreshed annually, thereby narrowing variance.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.82 B (2025) | Mordor Intelligence | - |

| USD 3.40 B (2024) | Global Consultancy A | counts total data center investment and mixes retail plus on-prem assets |

| USD 4.70 B (2024) | Industry Tracker B | uses service revenue from all facility sizes, inflating scope beyond >= 4 MW |

In summary, our tightly defined scope, live capacity tracking, and dual-path validation give decision makers a balanced, reproducible baseline, whereas broader industry tallies tend to overstate Brazil's true hyperscale revenue pool.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché brésilien des centres de données hyperscale ?

La taille du marché brésilien des centres de données hyperscale s'élève à 2,82 milliards USD en 2025 et croît à un CAGR de 18,02% en direction de 2030.

Quel segment détient la plus grande part dans le marché brésilien des centres de données hyperscale ?

Les services de colocation mènent avec 54% de la part de marché brésilien des centres de données hyperscale, grâce à leur efficacité en capital et leurs cycles de déploiement rapides

Pourquoi les accords d'achat d'électricité renouvelables sont-ils essentiels pour les opérateurs hyperscale brésiliens ?

Les accords d'achat d'électricité renouvelables à long terme garantissent une électricité à faible coût et à faible empreinte carbone pendant 15 ans ou plus, réduisant les dépenses opérationnelles tout en répondant aux objectifs de durabilité des entreprises.

Comment la croissance des charges de travail d'intelligence artificielle façonne-t-elle la conception des installations au Brésil ?

Les baies denses en GPU dépassant 20 kW entraînent l'adoption du refroidissement liquide et de jeux de barres à plus haute tension, permettant un support efficace des clusters d'entraînement d'intelligence artificielle.

Dernière mise à jour de la page le: